摘 要

《水俣公约》是拥有超过140个缔约国的国际公约,对汞的生产和使用进行限制,自2017年开始生效,2032年明确全面禁止原生汞矿开采

《水俣公约》于2013年1月19日(星期六)上午7点在瑞士日内瓦举行的第五届政府间汞问题谈判委员会会议上达成一致,并于同年10月10日在日本熊本举行的外交会议上获得通过。《水俣公约》于2017年8月16日生效。截至2025年初,《公约》缔约国超过140个,中国是《公约》首批缔约国,中国在2021年底递交了首份完整版国家报告,我国遵守《公约》要求内容。

《水俣公约》关注一种全球性且无处不在的金属-汞,汞虽然天然存在,但在日常用品中有着广泛的应用,并且从各种来源释放到大气、土壤和水中。控制汞在其整个生命周期中的人为排放一直是塑造公约义务的关键因素。《水俣公约》的主要内容包括:禁止新建汞矿,逐步淘汰现有汞矿,逐步减少和停止在若干产品和工艺中使用汞,对向空气、土地和水体的排放和释放采取控制措施,以及对非正规的小型和手工采金业进行监管。该公约还涉及汞的临时储存、汞成为废物后的处置、受汞污染的场地以及健康问题。《公约》中附件A和附件B明确了对添汞产品和使用汞及化合物工艺的淘汰时间表,其中,原生汞矿要求在2032年前全面禁止开采。

PVC行业无汞化是化工行业完成《公约》最后亟待完成的拼图之一

氯乙烯(VCM)是生产聚氯乙烯(PVC)的重要原料,其生产工艺使用含汞原料,《公约》有明确的淘汰要求。PVC是一种通用型热塑性塑料,广泛应用于各行各业,我国是世界PVC生产和消费大国。电石法工艺在我国PVC行业占比为75%左右,其生产过程中使用大量含汞催化剂会造成严重的汞污染问题,发展无汞PVC生产工艺是未来必然趋势。我国为遵守《公约》要求,针对PVC行业无汞化实施多项政策,目前政策集中在禁止新建和推进无汞化技术。

我国无汞催化剂需求超万吨,未来五年有望放量

我国电石法PVC产量占比近75%,未来仍是重要PVC生产工艺。根据国内乙炔法 PVC 产能产量以及金基无汞催化剂效率等指标进行测算,乙炔法 PVC 生产完全实现无汞化的情况下,金基无汞催化剂年需求量在 1 万吨左右。根据凯立新材公告测算,国内存量替代市场空间预计达到20.28亿元,总毛利预计6.08亿元。而在无汞催化剂行业竞争中,仅有包括凯立新材在内的数家企业,在已推出的示范装置中竞争,竞争格局良好、稳定。

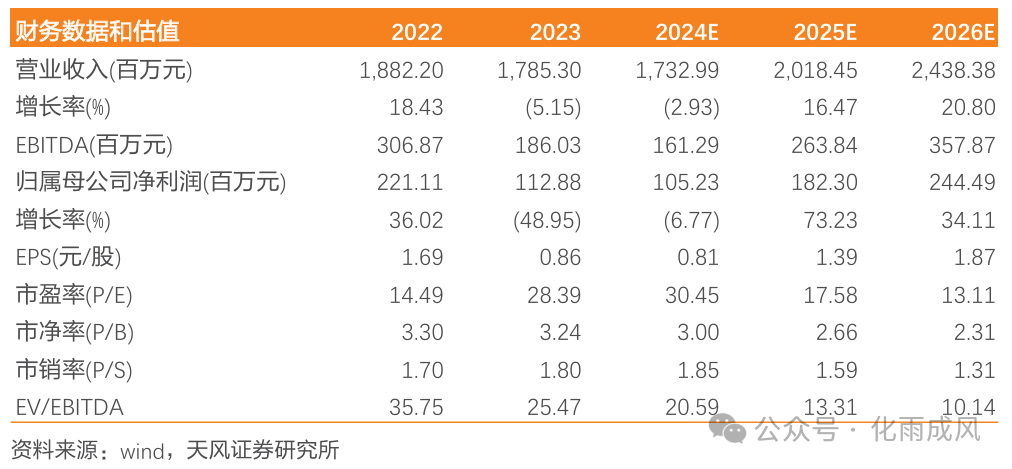

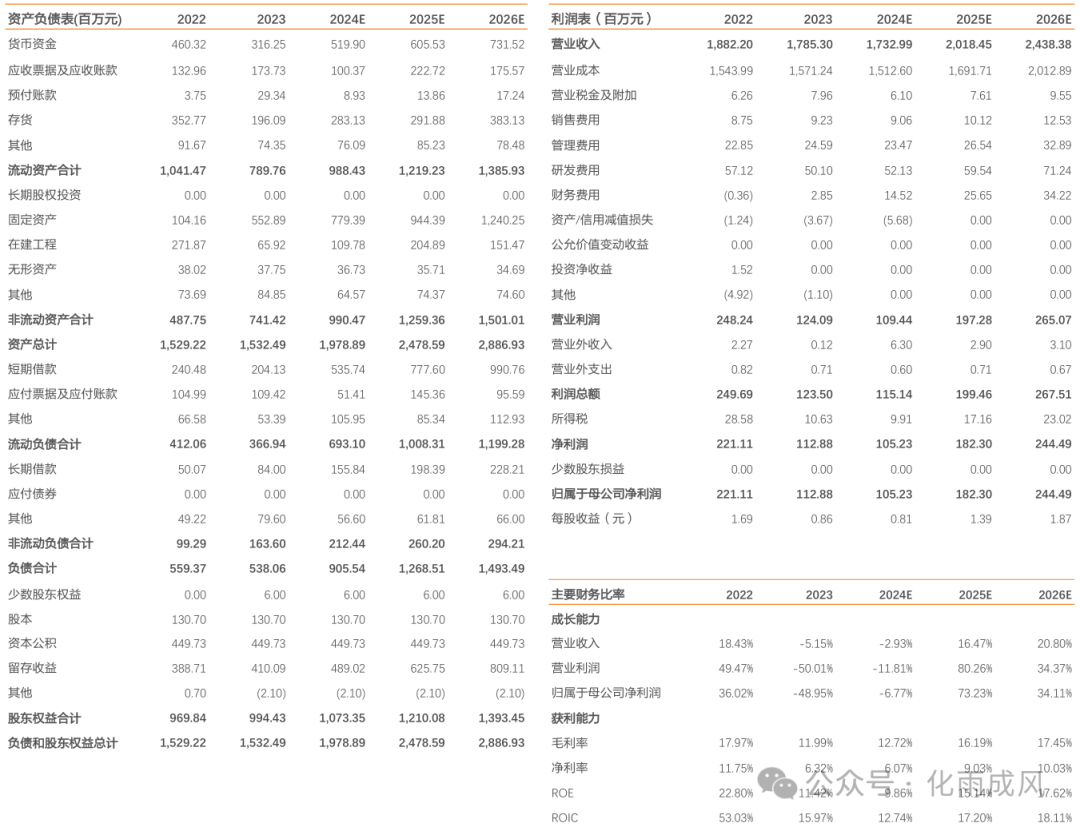

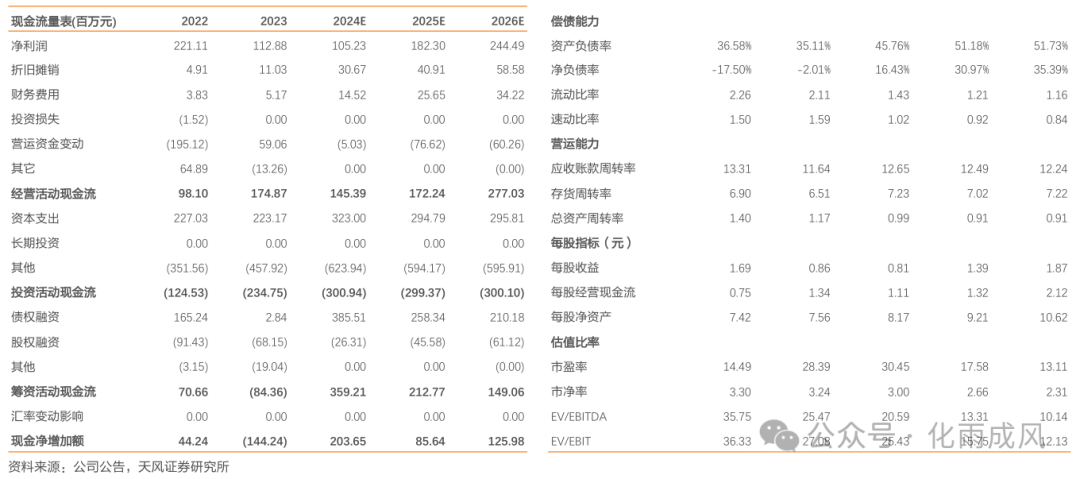

盈利预测:前三季度产生减值损失,我们调整2024-2026年归母净利润预期为1.05/1.82/2.44亿元(前值1.10/1.82 /2.45亿元),维持“买入”评级。

风险提示:国内相关政策发布和执行力度不足风险;技术存在迭代风险;市场竞争格局恶化风险。

01

《水俣公约》于2013年1月19日(星期六)上午7点在瑞士日内瓦举行的第五届政府间汞问题谈判委员会会议上达成一致,并于同年10月10日在日本熊本举行的外交会议上获得通过。《水俣公约》于2017年8月16日生效,即第50份批准书、接受书、核准书或加入书交存之日起第90天。

《水俣公约》关注一种全球性且无处不在的金属,这种金属虽然天然存在,但在日常用品中有着广泛的应用,并且从各种来源释放到大气、土壤和水中。控制汞在其整个生命周期中的人为排放一直是塑造公约义务的关键因素。

《水俣公约》的主要内容包括:禁止新建汞矿,逐步淘汰现有汞矿,逐步减少和停止在若干产品和工艺中使用汞,对向空气、土地和水体的排放和释放采取控制措施,以及对非正规的小型和手工采金业进行监管。该公约还涉及汞的临时储存、汞成为废物后的处置、受汞污染的场地以及健康问题。

1.1.《水俣公约》由来-一场“水俣病”引发对“汞污染”的思考

1.1.1.日本水俣湾“水俣病”引来汞污染全球性挑战

1956年,日本水俣湾两岁和五岁的两姐妹被确诊为汞中毒,患病后的她们行走困难,症状无法治疗,并招来歧视。在此后的几十年里,她俩的悲剧被无数次重演,数以万计的成年人、儿童和未出生的婴儿也患上了同一种病,人们称之为“水俣病”。

几十年过去了,太多人对汞的认识仍然只是温度计中安全封存的神奇元素。太少人认识到汞可以致命,并且不可摧毁,还存在于从燃煤火力发电到某些睫毛膏和荧光灯等各类物品中。同样,太多人未认识到市场上的130.000种化学品和其他物品中仅有一小部分被适当加以评估、标记和追踪。更少有人会怀疑如披萨盒、微波爆米花或电子废物等寻常物品会污染空气、土地、水、食物链和生态系统,甚至贻害数代人。查明和接受此类对人类健康的风险并采取行动仍然耗时过长。

现已得到确认,汞是一种可对神经和其他健康方面产生重大不良影响的物质,汞对婴儿和胎儿的不利影响尤其让人担忧。

1.1.2.《水俣公约》的缔结历经10年,2017年8月正式生效

《水俣公约》是21世纪谈判缔结的首份全球环境协定。《公约》采用了一种创新和全面的做法,解决汞从开采到废物管理整个生命周期中的相关问题。

2003年,环境署理事会第22届会议审议了《全球汞评估》,结果显示汞及其化合物在全球范围内产生了重大不利影响,必须对此采取进一步国际行动。对此,瑞士与挪威提议制订一项全面的、具有法律约束力的汞问题文书。在此后的六年间,经过多次正式和非正式讨论,环境署理事会2009年在第25届会议上作出决定,启动关于全球性汞公约的谈判。

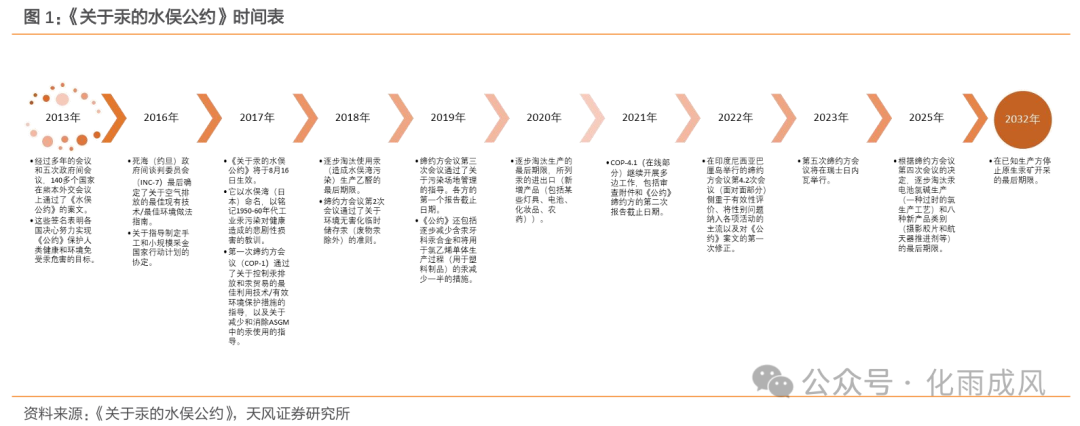

2013年,瑞士和挪威呼吁缔结一项具有法律约束力的汞问题文书10年之后,政府间谈判委员会第5届会议在日内瓦结束了谈判工作。2013年1月19日,在经过漫长一周的密集谈判后,委员会就《关于汞的水俣公约》的案文达成一致。《公约》于2013年10月10日在日本熊本召开的全权代表外交会议上获得正式通过并开放供签署,于2017年8月16日生效,并且缔约方大会第一次会议将于2017年9月在日内瓦举行。

《水俣公约》遵循并借鉴了《巴塞尔公约》、《鹿特丹公约》和《斯德哥尔摩公约》。《公约》为所有国家规定了相同的基本实质性义务,同时在具体实质性条款中提供了一些有针对性的区分和灵活度,并且提供了所有各方调动财政资源、在其能力范围内支持在发展中国家执行《公约》的条款。《水俣公约》与《巴塞尔公约》、《鹿特丹公约》和《斯德哥尔摩公约》一道,构成了一个全面实现化学品和危险废物健全管理的全球性制度。

1.1.3.《公约》通过不同条款对汞相关产品进行限制,保护人体健康和环境免受汞和汞化合物人为排放和释放的危害

《公约》的目标是保护人体健康和环境免受汞及其化合物的人为排放和释放的影响,其中阐明了旨在实现这一目标的一整套措施。这些措施包括:对汞的供应和贸易实行控制,其中规定对初级汞开采等特定的汞来源实行限制;对添汞产品和那些使用汞化合物的制造工艺,以及手工和小规模采金业采取控制措施。《公约》案文针对汞的排放和释放订立了不同的条款,规定在采取控制措施减少汞含量的同时,亦允许在顾及国家发展计划方面保持灵活性。此外,案文还针对汞的环境无害化临时储存、汞废物和受污染场地订立了措施。案文还规定需向发展中国家和经济转型国家提供财政和技术支持,并为此规定设立一个财务机制,以提供充足、可预测且及时的财政资源。

1.1.4.中国是《公约》首批缔约国,截至2025年初,缔约国超过140个

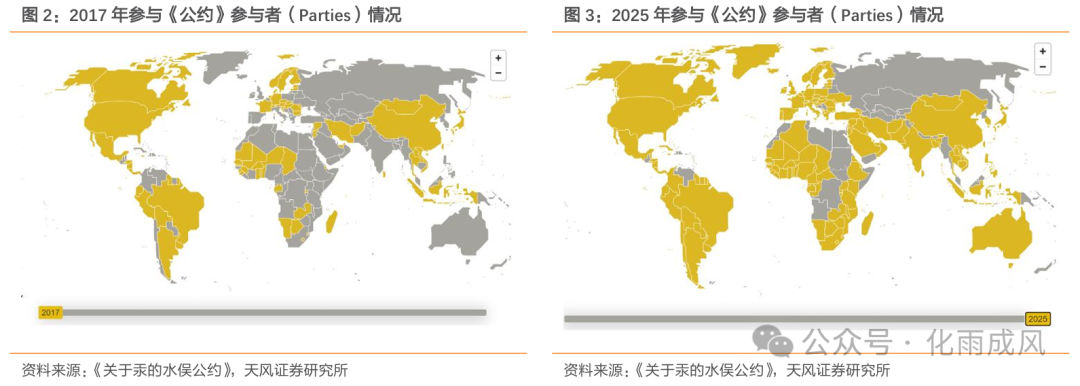

根据《水俣公约》官方公布的名单,截至2025年1月15日,《公约》签署国共128个,成员数量共152个,在2017年《公约》生效至2025年,有更多国家参与并签署了《公约》。

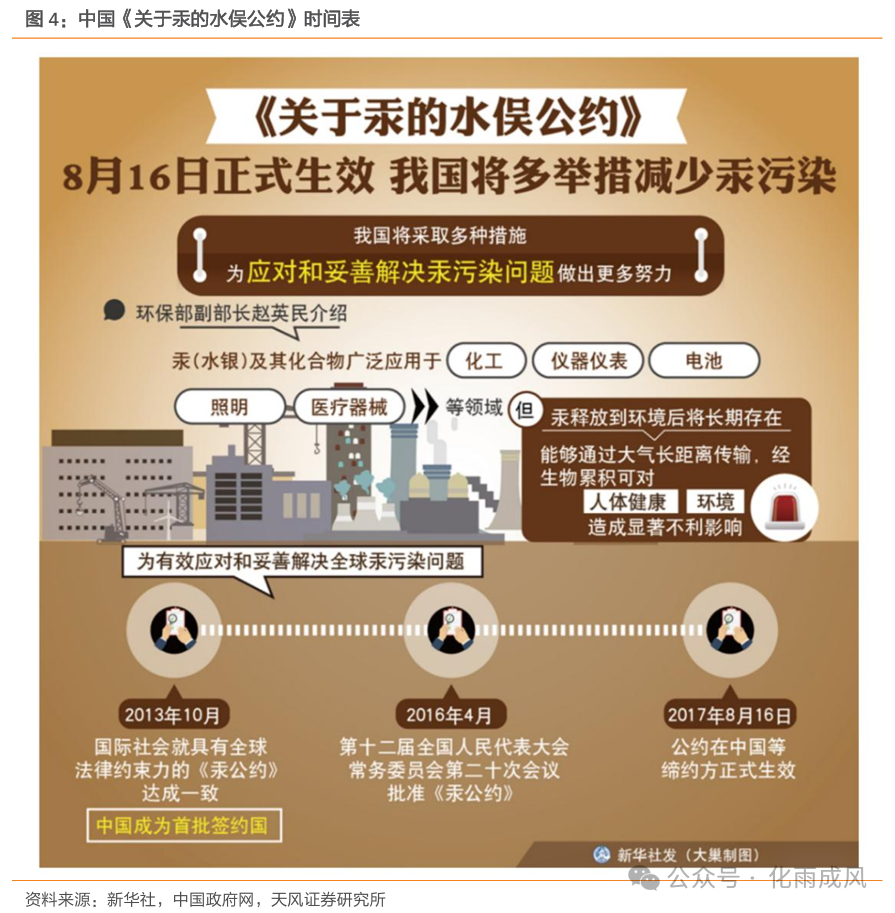

中国是最早参与签署公约的国家之一,在2013年10月10日签署了《公约》,在2016年4月28日,由全国人大常委会第二十次会议批准在熊本县签署的《关于汞的水俣公约》,在2017年8月16日,《公约》正式生效,中国作为《公约》缔约国将多举措减少汞污染。

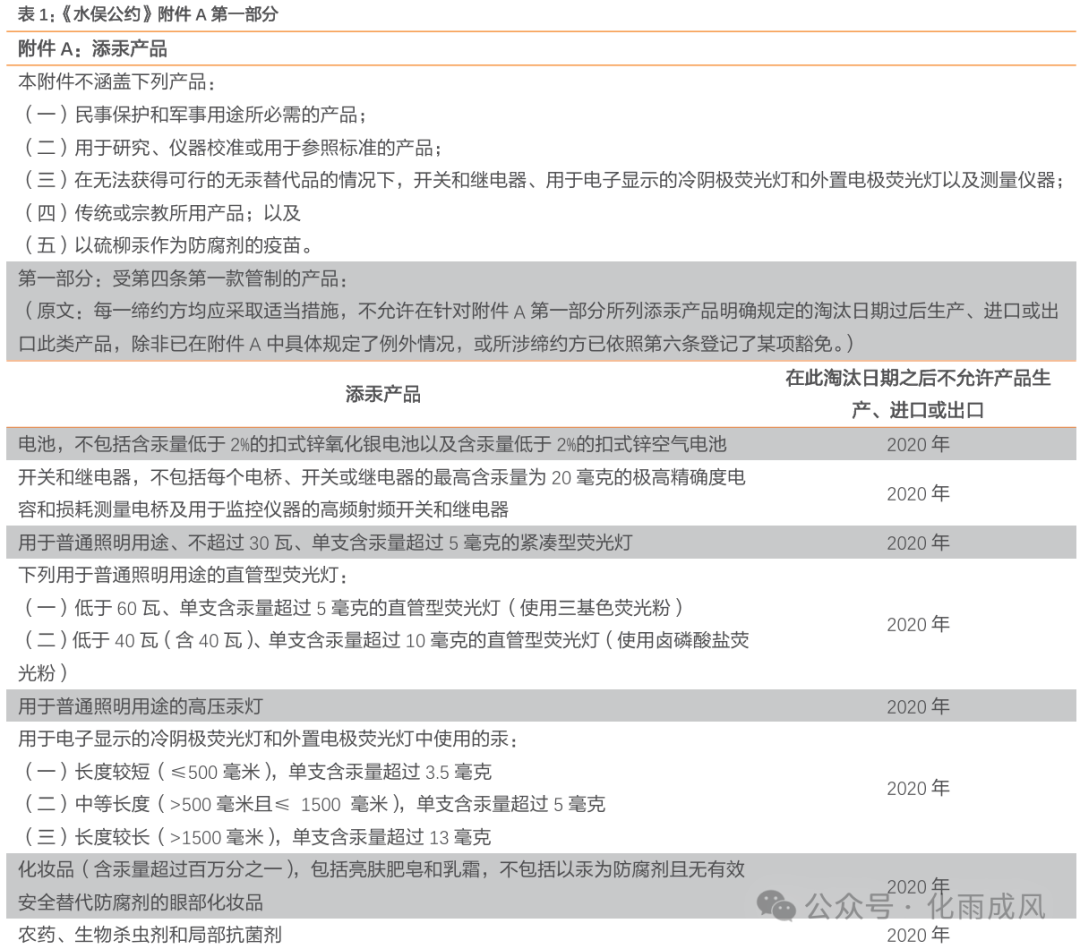

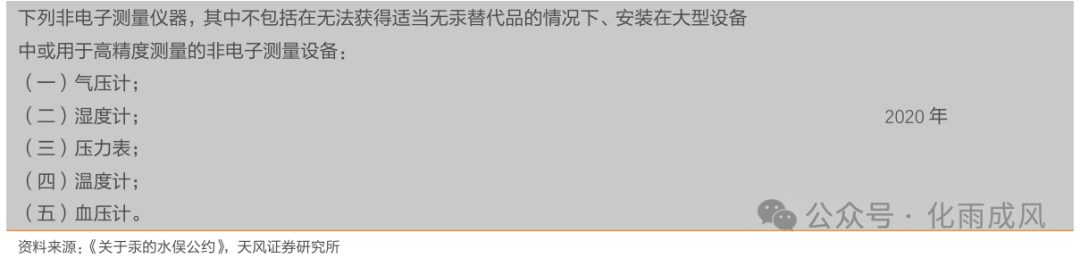

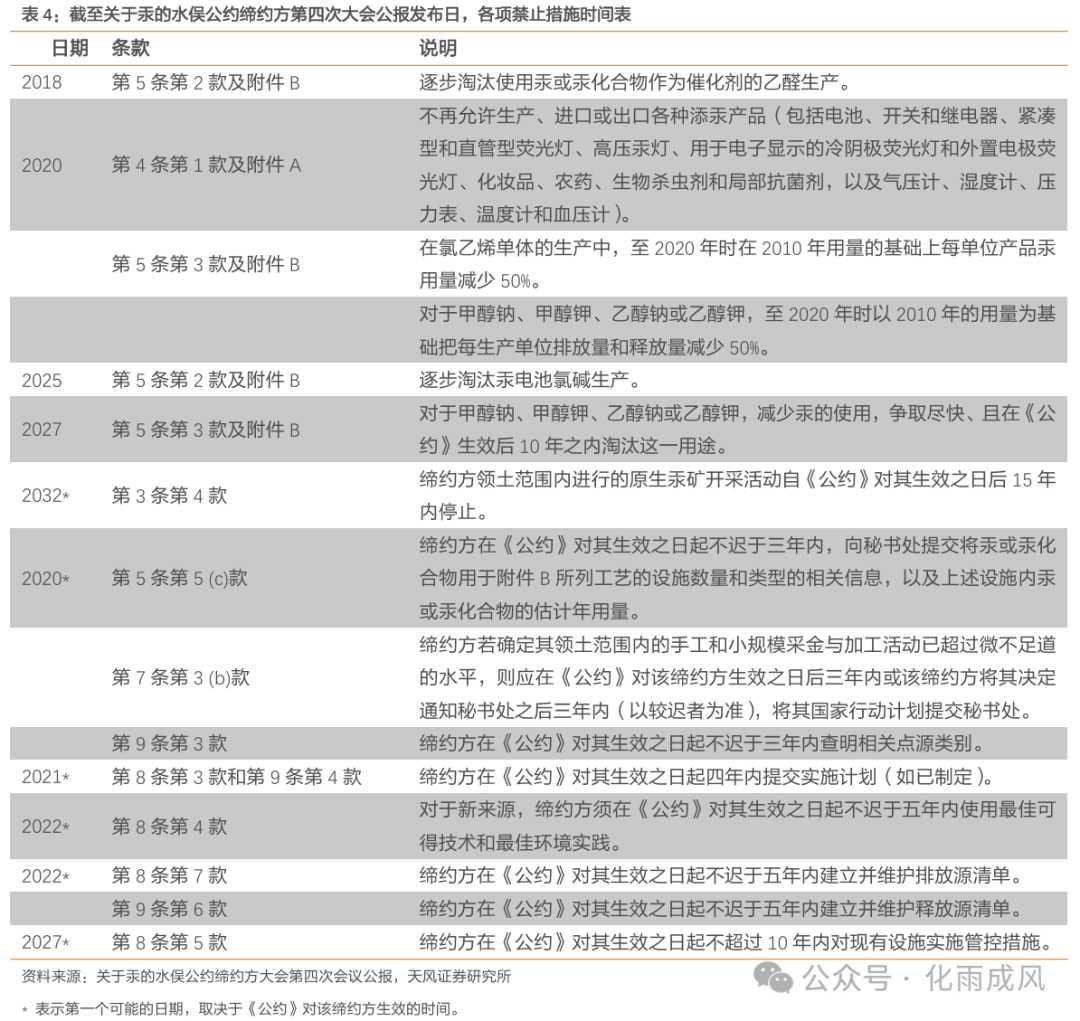

1.1.5.《公约》中附件A和附件B明确了对添汞产品和使用汞及化合物工艺的淘汰时间表

《水俣公约》的主要内容包括:禁止新建汞矿,逐步淘汰现有汞矿,逐步减少和停止在若干产品和工艺中使用汞,对向空气、土地和水体的排放和释放采取控制措施,以及对非正规的小型和手工采金业进行监管。该公约还涉及汞的临时储存、汞成为废物后的处置、受汞污染的场地以及健康问题。

《公约》正文中《附件A》和《附件B》对淘汰含汞产品、使用汞或汞化合物的生产工艺有明确的范围和时间表:

附件A主要涉及到添加汞产品,包括电池、开关和继电器、紧凑型荧光灯、直管型荧光灯、高压汞灯、冷阴极荧光灯和外置电极荧光灯、化妆品、农药、生物杀虫剂和局部抗菌剂、非电子测量仪器(气压计、湿度计、压力表、温度计、血压计)、牙科汞合金。

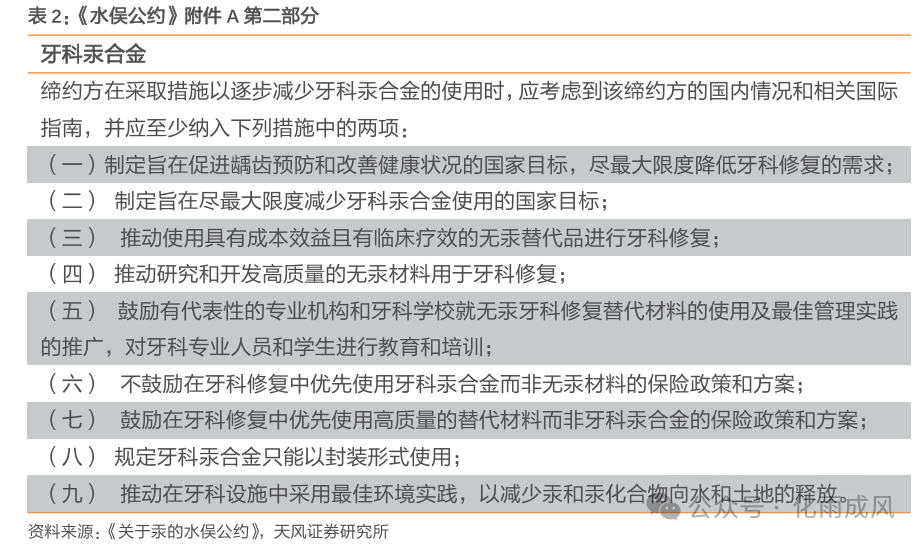

附件B根据第五条第二款和第五条第三款要求,对使用汞或汞化合物生产工艺进行了限制,其中使用汞或汞化合物的生产工艺中,氯碱生产要求淘汰日期为2025年,作为催化剂用于乙醛生产的工艺淘汰日期为2018年。

针对氯乙烯单体的生产,根据第五条第三款要求,设置了如下要求:

(一)至2020年时在2010年用量的基础上每单位产品汞用量减少50% ;

(二)促进采取各种措施,减轻对源自原生汞矿开采的汞的依赖;

(三)采取措施,减少汞向环境中的排放和释放:

(四)支持无汞催化剂和工艺的研究与开发;

(五)在缔约方大会确定基于现有工艺无汞催化剂技术和经济均可行5年后,不允许继续使用汞;

(六)向缔约方大会报告其为依照第二十一条开发和/或查明汞替代品以及淘汰汞使用所做出的努力。

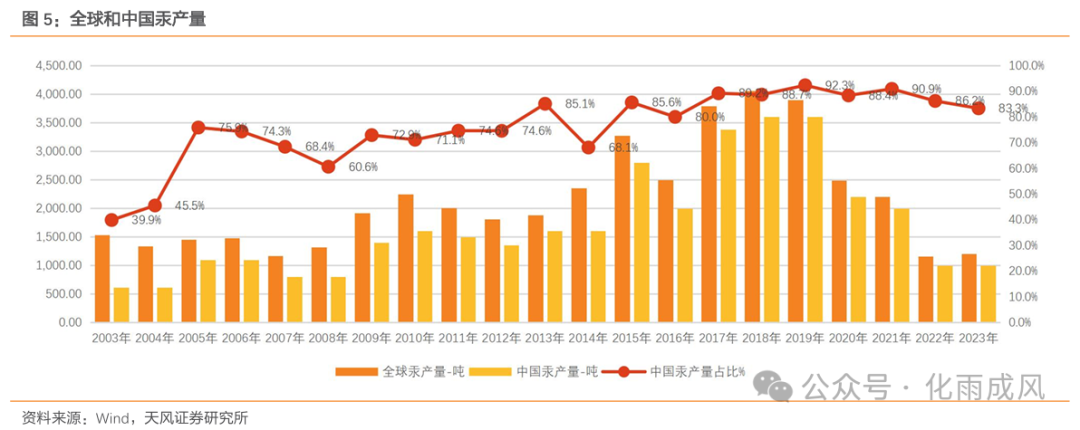

1.1.6.原生汞矿要求在2032年前全面禁止开采,汞产量自《公约》生效后一年达峰

《水俣公约》中第三条第四款中提出“每一缔约方应只允许本公约对其生效之际业已在其领土范围内进行的原生汞矿开采活动自本公约对其生效之日后继续进行最多15年。在此期间,源自此种开采活动的汞应当仅用于依照第四条生产添汞产品、依照第五条采用的生产工艺、或依照第十一条对汞进行的处置,而且所采用的作业方式不得导致汞的回收、再循环、再生、直接再使用或用于其他替代用途。”换言之,在《公约》生效年份2017年起的15年后,也就是2032年,根据《公约》要求,原生汞矿将禁止开采。

2017年《公约》生效后的一年后,全球汞生产达峰并开启下降趋势,中国是全球汞产量第一国家。根据Wind咨询引自美国地质调查局数据,全球汞产量自2018年到达峰值的4060吨开启下降趋势,2023年全球汞产量达到1200吨,相较峰值下滑超过70%。而中国自2005年开始,汞产量占全球汞产量比例超过50%,2023年中国汞产量为1000吨,占全球汞产量比例为83.3%。

1.1.7.《水俣公约》在各项会议中完成修正和补充

在2021年11月1日至5日召开的关于汞的水俣公约缔约方大会第四次会议中,根据各个缔约国递交的《关于修正<关于汞的水俣公约>附件 A 和附件 B 的提案》,大会拟定了修正议案,并根据会议结果发布正式公报,对部分含汞产品、含汞工艺进行了时间和品类方面的修正和完善,最终修正后的时间节点如下表:

1.2.中国在2021年底递交了首份完整版国家报告,我国遵守公约要求内容

2022年1月24日,生态环境部举行1月例行新闻发布会,生态环境部披露,2021年12月,中国正式向《关于汞的水俣公约》秘书处提交了第一次(完整版)国家报告,向国际社会报告了中国的履约成果:

为落实《关于汞的水俣公约》要求,中国停止了烧碱、聚氨酯等7个行业的用汞工艺,禁止了添汞电池、开关继电器等9大类添汞产品的生产和进出口,禁止开采新的原生汞矿,禁止新建氯乙烯单体的用汞工艺,现有聚氯乙烯生产的单位产品用汞量较2010年下降超过50%。

截至2020年底,全国煤电总装机容量的89%已实现超低排放,并采用协同高效脱汞技术,脱汞效率可达95%左右,大气汞排放浓度普遍可达到每立方米5微克,远低于每立方米30微克的国家标准。

此外,早在公约生效前,中国已淘汰了用汞的手工和小规模采金工艺,禁止了添汞的农药和化妆品的生产。

可以看出,如第一份国家报告中描述,我国很好地遵守了《公约》相关要求,作为全球汞产量第一大国家,如约在2020年底完成了《公约》制定的时点淘汰要求。

02

2.1.氯乙烯是生产PVC的重要原料,其生产工艺使用含汞原料,《公约》有明确的淘汰要求

氯乙烯单体(VCM)是生产PVC的重要原料,在《水俣公约》附件B第二部分中,单独列出了氯乙烯单体生产工艺,要求:

(一)至2020年时在2010年用量的基础上每单位产品汞用量减少50% ;

(二)促进采取各种措施,减轻对源自原生汞矿开采的汞的依赖;

(三)采取措施,减少汞向环境中的排放和释放:

(四)支持无汞催化剂和工艺的研究与开发;

(五)在缔约方大会确定基于现有工艺无汞催化剂技术和经济均可行5年后,不允许继续使用汞;

(六)向缔约方大会报告其为依照第二十一条开发和/或查明汞替代品以及淘汰汞使用所做出的努力。

2.2.电石法(或乙炔法)PVC生产工艺中使用含汞催化剂

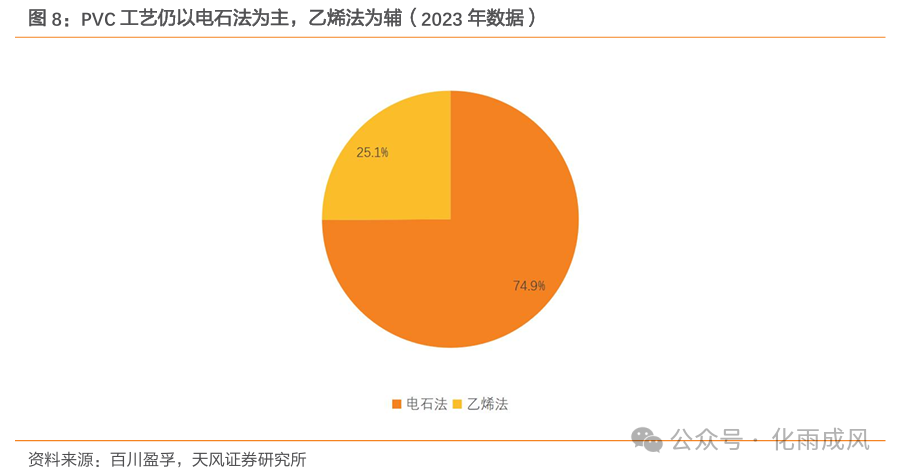

聚氯乙烯(PVC)是一种通用型热塑性塑料,广泛应用于各行各业,我国是世界PVC生产和消费大国。电石法工艺在我国PVC行业占比为75%左右,其生产过程中使用大量含汞催化剂会造成严重的汞污染问题。

2.2.1.电石法(或乙炔法)PVC生产工艺中使用含汞催化剂加快反应速度

目前生产PVC主要采用乙烯法和乙炔法两种技术路线。乙炔法PVC生产主要利用电石和煤炭作为主要生产原料,经过电石水解反应产生乙炔,再让乙炔与氯化氢催化合成单体氯乙烯,最后通过聚合反应合成聚氯乙烯的一种传统PVC生产工艺,因此通常也叫电石法PVC。 其工艺流程主要由3个步骤组成:

(1)制备乙炔:将石灰石和焦炭加热至高温,生成的电石与水反应,得到乙炔和氢气。电石法的名称即来源于此步骤中所用的原材料。

(2)合成中间体氯乙烯:将制备好的乙炔和氯气反应生成液态氯乙烯单体,这一过程需要使用含汞催化剂以加快反应速度。

(3)生产聚氯乙烯::将氯乙烯输送至聚合反应器中,利用自由基聚合反应形成固态聚氯乙烯。

在电石法PVC生产过程中合成单体氯乙烯这一阶段,需要使用含汞催化剂来提高聚合反应速率,帮助氯乙烯分子进行聚合反应,含汞催化剂是一种以活性炭为载体,浸渍吸附氯化汞的触媒。因此电石法也被称为汞法聚氯乙烯生产工艺。

2.2.2.我国是PVC生产和消费大国,下游地产相关性强,工艺仍以电石法为主

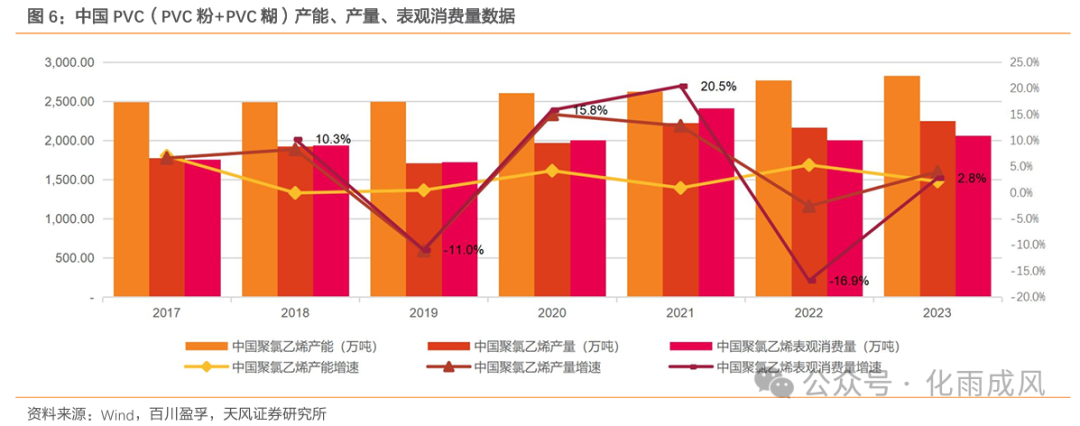

中国PVC粉行业起源于20世纪50年代,起初进口依赖度较高,但进入21世纪,随着房地产行业快速发展,中国PVC粉行业也进入扩产阶段,21世纪初国内PVC粉产能在500万吨,截至2023年年底,2023年中国PVC粉产能达到2782万吨,占全球产能的46.91%。目前中国是全球最大的PVC粉生产国和消费国。

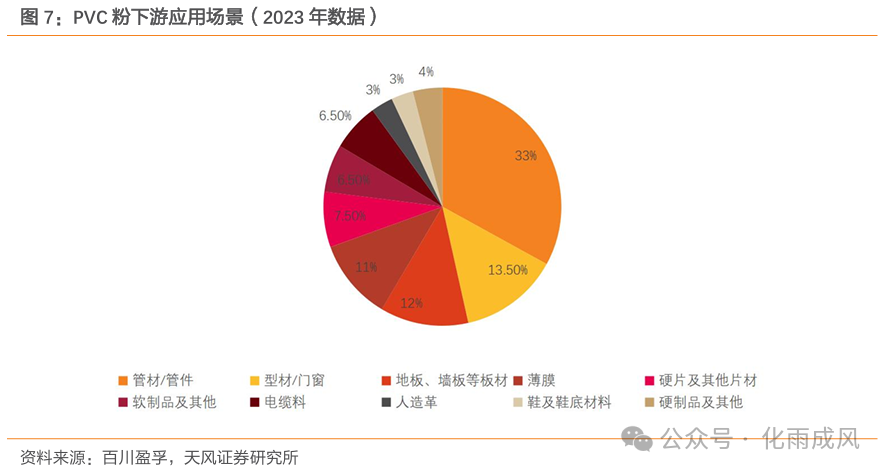

PVC粉主要用于生产管材/管件、型材/门窗、板材、薄膜、电线电缆、片材等方面,但随着地产行业进入调整周期,下游制品占比中地产相关占比下降,日用品、工业及医疗类需求占比有所提升,虽然建材类占比有所下降,但管材依然是最主要下游。

从生产工艺来看,根据氯乙烯单体的获得方法来区分,可分为电石法、乙烯法(习惯把自产乙烯、进口乙烯、进口VCM以及外购VCM等均称为乙烯法)。由中国富煤贫油的能源现状决定,国内以电石法为主,乙烯法为辅,近几年随着国内大乙烯项目逐步投产以及乙烯法的工艺优势,乙烯法新增产能较多,所以电石法工艺占比逐步下降,乙烯法工艺占比逐年提升。截至2023年年底,电石法PVC粉工艺占74.91%,乙烯法占25.09%。而国外全部为乙烯法工艺。

2.3.发展无汞PVC生产工艺是未来必然趋势

由于受我国以煤为主的能源结构制约,电石法是我国PVC生产行业的主流工艺,相较于乙烯法,生产成本也更加低廉。但在《关于汞的水俣公约》履约背景下,电石法PVC生产行业的用汞工艺已经成为制约电石法进一步发展的最大障碍,全面改为乙烯法并不现实,意味着放弃现有设备,生产成本将大幅增加,不具有经济性。因此电石法PVC的无汞化技术路线似乎是目前行业的唯一选择,由于关乎到整个行业的生死存亡和今后的绿色发展,故近年来,在前人的研究成果基础之上,我国电石法PVC生产企业和相关科研院校积极开展无汞化技术的研发和应用。

2.3.1.我国为遵守《公约》要求,针对PVC行业无汞化实施多项政策,目前政策集中在禁止新建和推进无汞化技术

2015年之前,国家政策旨在减少PVC行业汞触媒用量,以低汞化作为目标。

2010年6月,工业信息化部发布了《电石法聚氯乙烯行业汞污染综合防治方案》。《方案》要求,到2012年,我国电石法聚氯乙烯行业低汞触媒普及率达到50%,到2015年,全行业全部使用低汞触媒。

2011年1月,我国生态环境部就发布了《关于加强电石法生产聚氯乙烯及相关行业汞污染防治工作的通知》,要求全面推广低汞触媒,有效降低汞的排放,到2015年底前,电石法聚氯乙烯生产企业要全部使用低汞触媒,全面淘汰高汞触媒。

2021年后,实现“无汞化”是未来推行的主要目标。

2021年10月29日,发改委等十部委印发的《“十四五”全国清洁生产推行方案》提出,支持开展聚氯乙烯行业无汞化清洁生产技术集成应用示范,并培育一批拥有自主知识产权、掌握清洁生产核心技术装备的企业和一批高水平、专业化的清洁生产服务机构。《行动方案》提出要求推进聚氯乙烯行业无汞化。

2021年12月21日,工业和信息化部、科技部、自然资源部印发《“十四五”原材料工业发展规划》,明确要求加强产学研用深度融合,推进科研院所、高校、企业科研力量优化配置和资源共享,攻克电石法聚氯乙烯生产无汞化。

2022年3月28日,工业和信息化部、发改委、科技部、生态环境部、应急部、能源局印发的《关于“十四五”推动石化化工行业高质量发展的指导意见》提出,石化化工行业必须推进产业结构调整,禁止新建用汞的(聚)氯乙烯产能;加快绿色低碳发展,推进(聚)氯乙烯生产无汞化;加强有毒有害化学物质绿色替代品研发应用,防控新污染物环境风险。

2024年5月29日,国务院关于印发《2024—2025年节能降碳行动方案》。《方案》中提及禁止新建用汞的聚氯乙烯、氯乙烯产能。

截止到2024年底,政策对于聚氯乙烯行业汞的使用,一方面集中于禁止新建含汞产能,另一方面则鼓励推进聚氯乙烯行业无汞化技术的发展,目前政策中尚未对存量含汞聚氯乙烯装置改造进行要求。

03

3.1.我国电石法PVC产量占比近75%,未来仍是重要PVC生产工艺

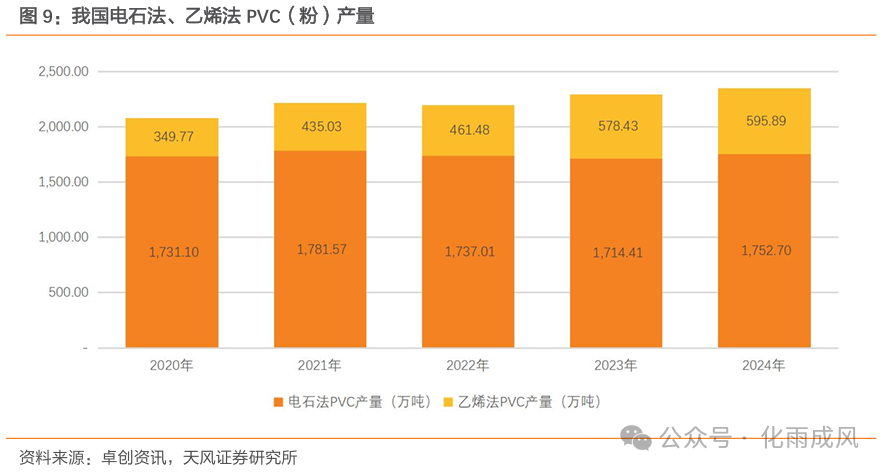

根据上文工信部发布的2022年度《关于“十四五”推动石化化工行业高质量发展的指导意见》要求,禁止新建用汞的(聚)氯乙烯产能。但我国仍然有较多存量产能,根据卓创资讯数据,2024年我国PVC粉总产量2348.59万吨,其中电石法PVC产量1752.70万吨,占总产量比例为74.6%。

根据卓创资讯统计数据,未来PVC规划产能250万吨,其中中谷矿业、甘肃耀望、德州实华规划产能为电石法,总计70万吨,乙烯法规划产能为180万吨。乙烯法PVC未来增量短期无法补足超过1700万吨电石法PVC的产量需求,电石法PVC在未来可见的至少2年内仍然是我国PVC产量中重要的工艺。

3.2.PVC无汞催化剂需求超万吨,存量替代市场有望超过20亿元

根据凯立新材公告披露,根据国内乙炔法 PVC 产能产量以及金基无汞催化剂效率等指标进行测算,乙炔法 PVC 生产完全实现无汞化的情况下,金基无汞催化剂年需求量在 1 万吨左右。

按照凯立新材项目内部效益测算,3000吨金基无汞催化剂产能利率用达到100%时,考虑贵金属原材料包含在销售价格内,按产品预计销量乘以销售单价得出销售收入为6.08亿元,生产成本为4.26亿元,项目毛利为1.82亿元。按照凯立新材3000吨项目类比测算,若未来乙炔法PVC完全实现无汞化,全部采用金基无汞催化剂,催化剂总需求达到10000吨测算,国内存量替代市场空间预计达到20.28亿元,总毛利预计达到6.08亿元。

3.3.目前无汞催化剂竞争格局较好且稳定

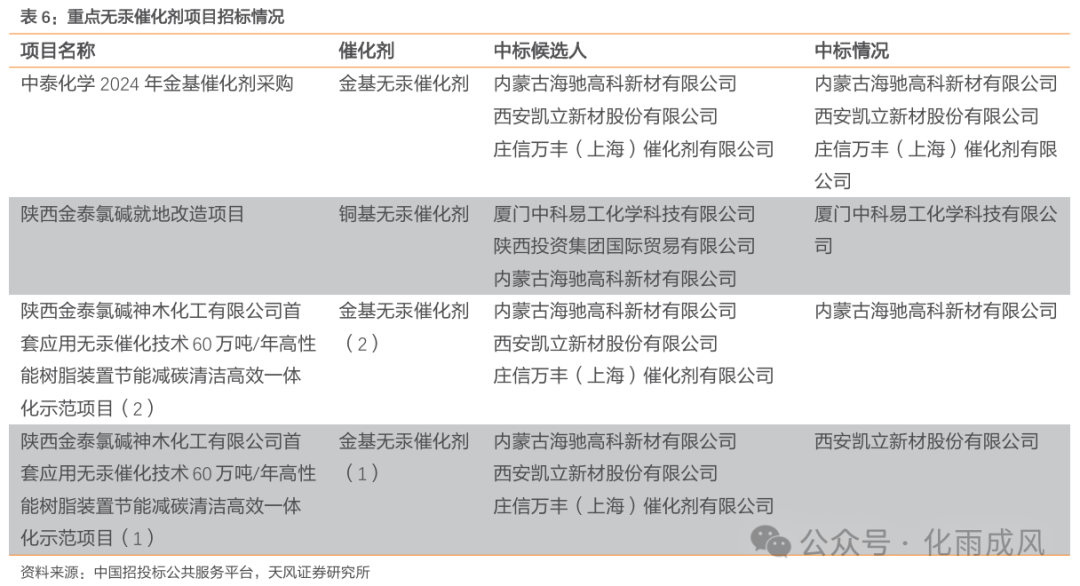

根据中国招投标公共服务平台披露的3个PVC无汞催化剂采购招标情况,中泰化学、陕西金泰氯碱两家公司三个项目分别对金基无汞催化剂和和铜基无汞催化剂完成了招标,金基无汞催化剂方面均为内蒙古海驰、西安凯立新材、庄信万丰三家公司作为中标候选人。在陕西金泰氯碱就地改造项目对铜基无汞催化剂招标中,厦门中科易工、陕西投资集团国际贸易有限公司、内蒙古海驰三家公司为中标候选人。

根据凯立新材公告,从事金基无汞催化剂研究的主体较多,包括清华大学、南开大学、浙江工业大学、大连化学物理研究所等高校、科研院所以及催化剂生产企业。但是,具备金基无汞催化剂批量化生产能力的主要是凯立新材、内蒙古海驰高科新材有限公司等催化剂生产企业,行业市场竞争格局较好且稳定。

3.4.《水俣公约》中两个重要节点限制,PVC无汞化改造有望在5年内放量

根据《水俣公约》关于氯乙烯(VCM)在附件B第二部分中要求:在缔约方大会确定基于现有工艺无汞催化剂技术和经济均可行5年后,不允许继续使用汞。根据上述招标内容,陕西金泰氯碱化工、中泰化学等公司已完成无汞催化剂招标,根据陕投集团官网新闻,2023年底,陕投集团金泰氯碱神木化工60万吨高性能树脂项目作为全球首套电石法聚氯乙烯行业无汞化示范项目在榆林完工。中国氯碱工业协会在2024年11月25日出席行业无汞触媒技术性和经济性评估报告编制情况研讨会。我们认为,在已有多套装置完成建设并顺利投产完成后,接下来对现有工艺技术和经济性的评估将接踵而至,而一旦完成技术和经济评估后,预计会开启5年周期的存量去汞化进程。

根据《水俣公约》要求,在2032年,原生汞矿将禁止开采,而作为汞资源的重要来源,原生汞矿的停止开采意味着汞的使用场景将会非常受限。我们认为,基于化工企业装置改造和测试周期一般较长的经验,在2032年之前的2年左右全面完成改造的可能性较大。也就是说,2025-2030年间,我国PVC无汞化进程有望加速,并在2030年左右有比较大的可能性完成存量改造。

04

由于公司前三季度产生资产减值损失和信用减值损失,我们调整2024-2026年净利润预期为1.05/1.82/2.44亿元(前值为1.10/1.82/2.45亿元),维持“买入”评级。

05

5.1.国内相关政策发布和执行力度不足风险

《关于汞的水俣公约》中国作为缔约国签署,并按照《公约》要求执行相关政策,但我国关于《公约》的执行程度,仍然依赖于我国相关环保政策的发布和执行。

5.2.技术存在迭代风险

随着催化剂行业技术的发展,应用面的扩大,技术的升级迭代加快,不同技术之间的竞争加剧,技术创新和新产品开发仍是行业竞争的关键。由于贵金属资源稀缺,价格昂贵,如何在降低贵金属使用量的同时,保证其使用效率和催化效果,一直都是国内外的研究热点。纳米稀土等非贵金属催化材料、高性能贵金属催化材料、环保型催化材料等新型催化材料亦为目前的研究热点方向。若公司对技术和市场的发展趋势不能正确判断,对行业关键技术的发展动态、新技术及新产品的研发方向等方面不能正确把握,导致公司未能持续保持技术先进性和不断开发新的更高品质的产品,可能面临公司竞争力下降,后继发展乏力的风险。

5.3.市场竞争格局恶化风险

由于PVC无汞化技术尚处于起步阶段,目前市场从事金基无汞催化剂研究的主体较多,包括清华大学、南开大学、浙江工业大学、大连化学物理研究所等高校、科研院所以及催化剂生产企业。具备金基无汞催化剂批量化生产能力包括凯立新材、内蒙古海驰高科新材有限公司等催化剂生产企业。未来随着PVC无汞化市场的展开,存在市场竞争格局恶化风险。

财务预测摘要

VIP复盘网

VIP复盘网