目录

摘要

火箭运力就是“算力”,火箭端卡位核心的环节有望享受长期的估值溢价、最先受益下游景气度的传导,我们认为火箭端的预期差在于上中下游景气度的边际变化

上游:核心的发动机材料环节。发动机核心材料属于稀缺的产业资源,未来随着火箭需求的放量,我们大概率能看到上游稀缺金属的需求变化。西诺新贵(西部材料子公司)23-25H1的收入为3.8、4.7、2.7亿元,yoy 达 9.3%、 24.5%、24.9%,随着下游火箭需求的爆发增长,上游材料值得重视。

中游:设备端未来边际变化较大的两个方向是发动机、3D打印方向,具备稀缺性 通胀的长期逻辑。1)商业火箭的发动机壁垒极高,需要推力足够大、结构强度高并质量够轻、设计复杂制造难度大,研发制造资金成本高、试车周期长,目前国内液体火箭发动机领域的龙头为航天六院,随着国家队(长征系列)、商业航天发射节奏持续提升,我们看好上市公司平台未来有机会承接国家队发动机的生产任务。2)3D打印:具有三重通胀逻辑,火箭发射数量提升、单发火箭发动机数量提升、3D打印渗透率提升。看好中游设备扩张带来的投资机会。

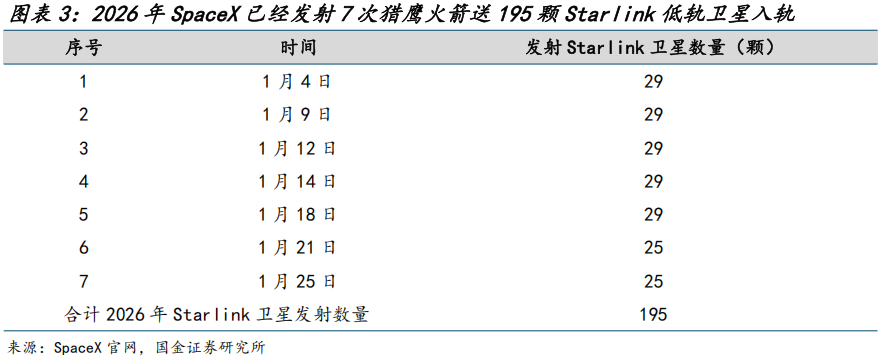

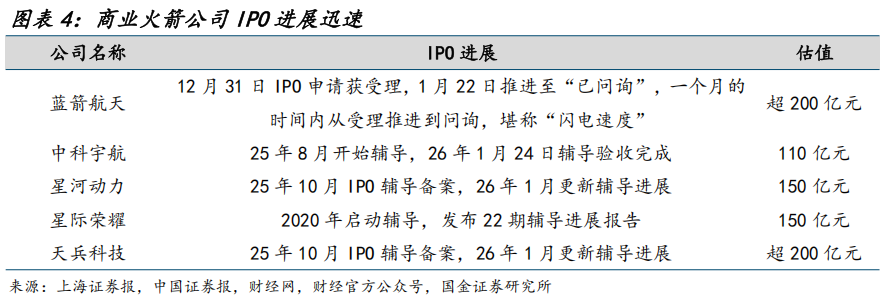

下游:上市公司进展加速,中美共振,解决运力卡点。1)争夺轨道资源:频轨争夺战再起硝烟,运力需求持续膨胀。根据《低轨卫星通信网络领域国际竞争态势、动因及参与策略》,能够单独使用、实现全球覆盖的L、S、C频段资源几乎被占完。截至1月29日,2026年SpaceX已经发射7次猎鹰火箭,共运载195颗低轨卫星入轨,抢占卫星频轨紧迫性强,运力需求持续膨胀,上市公司推进国内产业链进程加速至关重要。2)上市节奏加速:商业火箭公司IPO进展频频,看好火箭产能超预期放量。蓝箭航天IPO在25年12月31日申请获受理、1月22日完成第一轮问询,堪称“闪电速度”;中科宇航于26年1月17日完成上市辅导,星河动力、星际荣耀、天兵科技均在1月份更新IPO辅导进展,商业火箭公司IPO推进有望带来火箭产能放量。

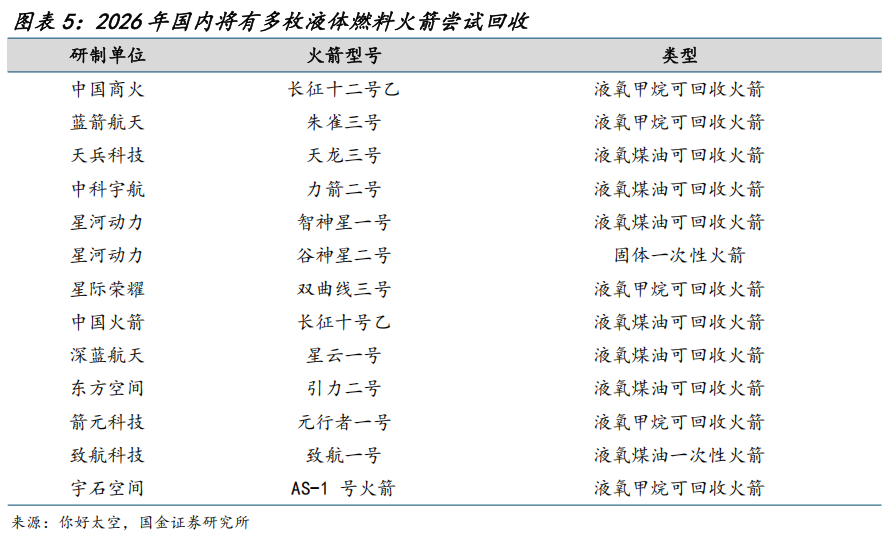

26年有望成为商业航天火箭可回收元年。商业公司和“国家队”共振,看好2026年国内进入可回收火箭元年。根据你好太空公众号统计,商业公司代表的火箭天龙三号、力箭二号等后续也将推进可回收发射项目,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

投资建议

抢占太空资源属于当前我国的重要战略,而目前的核心卡点在于火箭端的运力不足,我们看好26年成为商业火箭公司的可回收发射元年,重视国内空天链的“寒武纪”:火箭核心零部件。

相关标的

航天动力(航天发动机)、飞沃科技(航天发动机3D打印)、西部材料(航天发动机铌合金材料)、超捷股份、广联航空。

风险提示

商业航天发展不及预期;原材料价格上涨;新进入者增加、价格竞争激烈;商业火箭公司上市节奏不及预期。

正文

一、卫星申报扩张、火箭龙头IPO加速、可回收尝试,国内空天进展超预期

1.1频轨争夺战再起硝烟,运力需求持续膨胀

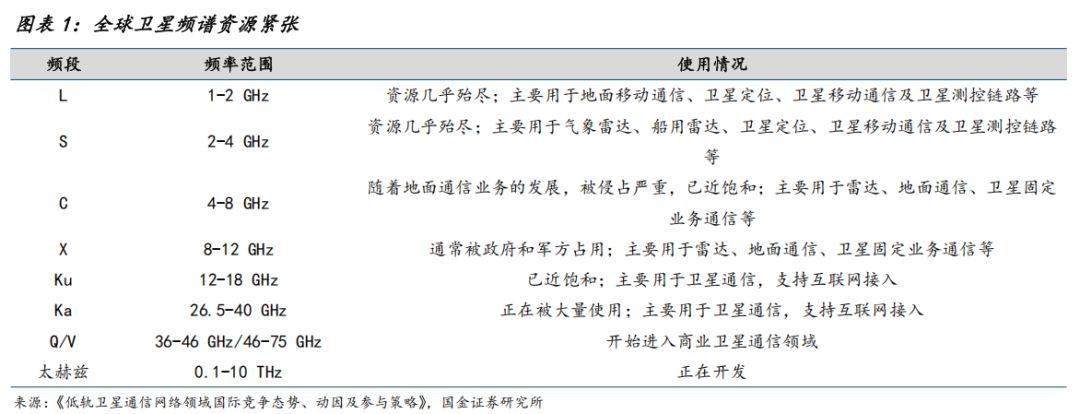

优质频率资源紧张,锁定频谱资源紧迫性增强。根据《低轨卫星通信网络领域国际竞争态势、动因及参与策略》,能够单独使用,实现全球覆盖的L、S、C频段资源几乎被占完,目前集中使用的Ku、Ka频段也是GEO宽带卫星的主要频率,同时星座之间还需要留出一定频率间隔防止相互干扰,协调难度大,锁定频谱资源的紧迫性强。

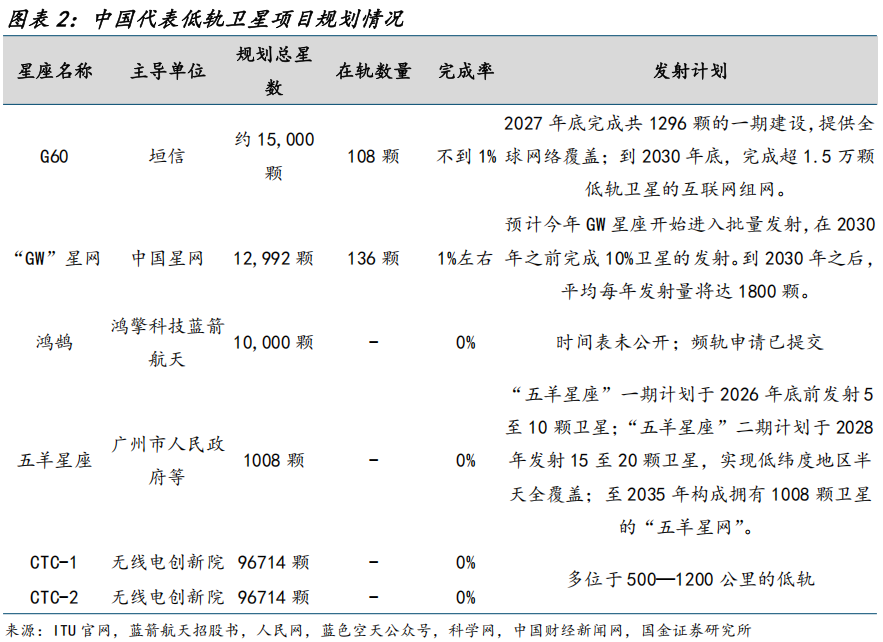

中国规划两大低轨卫星星座,星网、G60两大星座将合计至少发近2.7万颗低轨卫星。目前美国星链已经抢占低轨轨道资源15%以上的份额,国内星网、垣信提出远期超过万颗发射数量,参与低轨资源争夺战。

1月CTC-1、CTC-2两大星座合计超19万颗低轨卫星申请,打响频轨争夺战。2025年12月中国无线电创新院向ITU申请CTC-1和CTC-2星座,合计超19万颗低轨卫星,多数位于500-1200公里的低轨位置,抢占轨道和频率资源加速,在卫星通信和太空算力等拉动下,看好低轨卫星放量带来的火箭运力需求。

美国星链持续扩容,发射紧锣密鼓,国内低轨星座加速组网紧迫性强。1)星链持续扩容:1月9日美国联邦通信委员会(FCC)批准马斯克旗下的SpaceX现可额外运营7500颗第二代星链卫星,使其全球在轨二代卫星总数增至15000颗,同时豁免此前限制星链系统“覆盖重叠”和“容量增强”的相关要求。2)Starlink卫星发射持续不断:截至1月29日,2026年SpaceX已经发射7次猎鹰火箭,共运载195颗低轨卫星入轨。根据国际电信联盟(ITU)的规定,卫星频率及轨道使用的规则是“先登先占、先占永得”,Starlink星座布局高速推进,有望倒逼国内低轨卫星加速组网。

1.2出口:商业火箭公司IPO进展频频,看好火箭产能超预期放量

蓝箭航天IPO在12月31日申请获受理、1月22日完成第一轮问询,堪称“闪电速度”;中科宇航于26年1月17日完成上市辅导,商业火箭公司IPO进展推进有望带来产能放量。

1.3 26年有望成为商业航天火箭可回收元年

商业公司和“国家队”共振,看好2026年进入国内可回收火箭元年。根据你好太空公众号统计,商业公司代表的火箭天龙三号、力箭二号等后续也将推进可回收发射项目,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

二、重视空天链的“寒武纪”

2.1飞沃科技:航天发动机3D打印 箭体结构两手抓

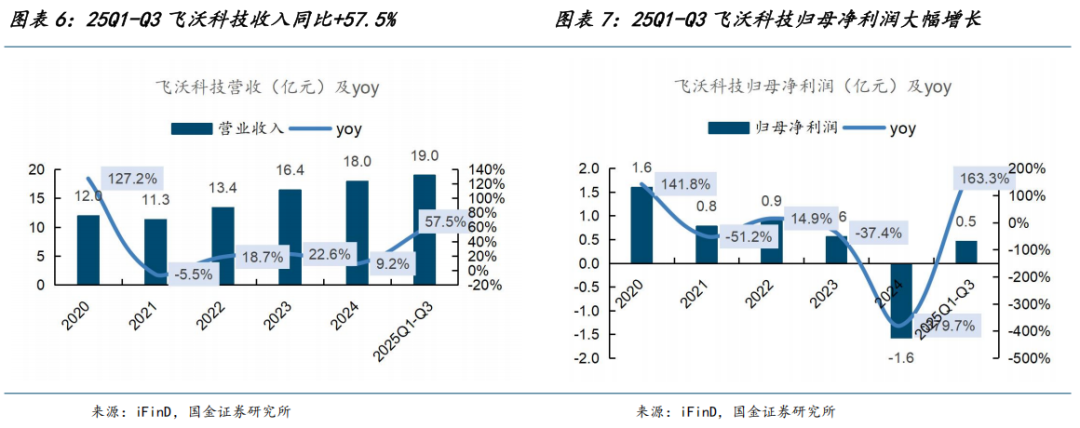

受益风电装机上行,飞沃科技营收、利润大幅扩张。25年全国风电装置量上行,其中25H1同比 98.9%,受益风电装机上行,公司风电紧固件销量大幅上行,带动营收、归母净利润显著增长,25Q1-Q3公司营收、归母净利润分别为19.0亿元、0.5亿元,同比 57.5%、163.3%。

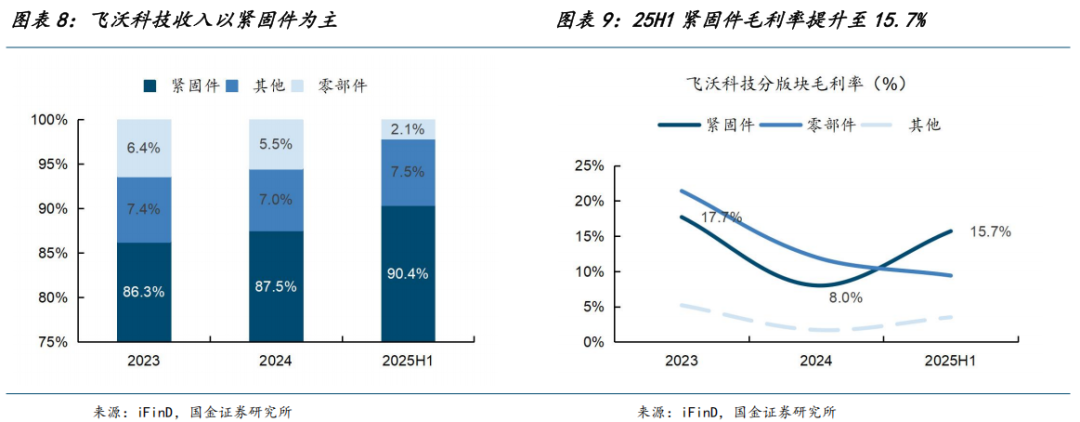

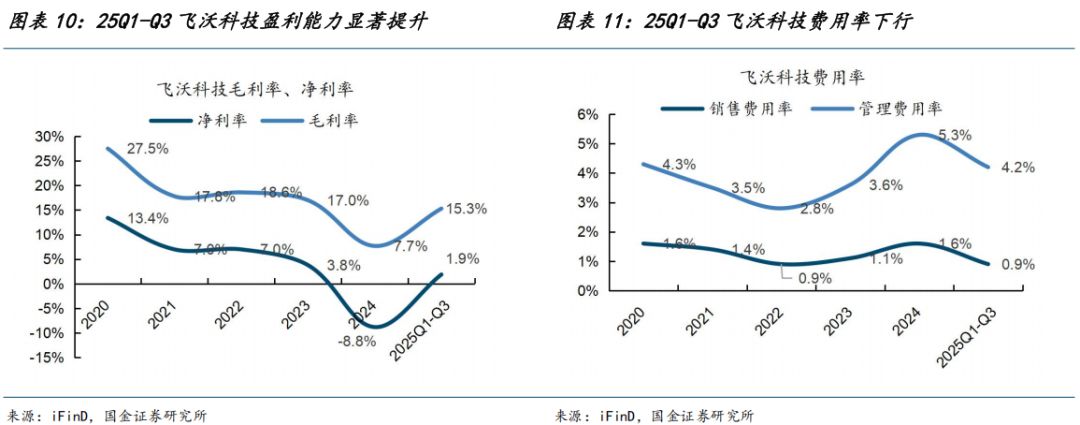

飞沃科技收入以紧固件为主,受益风电行业景气度上行,25H1毛利率提升至15.7%。25H1飞沃科技收入中紧固件占比达90.4%,得益于风电下游客户需求旺盛带来的销售量增长,叠加产品销售价格提升及单位成本下降,毛利率提升至15.7%,相对24年提升7.7pct。

25Q1-Q3飞沃科技费用率下行,盈利能力显著提升。营收规模的增长,带来固定成本均摊降低,规模效应显现带动公司销售费用率、管理费用率下行,25Q1-Q3飞沃科技销售费用率、管理费用率为4.2%、0.9%,相对24年降低1.1pct、0.7pct。费用率下行叠加产品销售价格提升,飞沃科技25Q1-Q3净利率提升至1.9%,相对24年提升10.7pct。

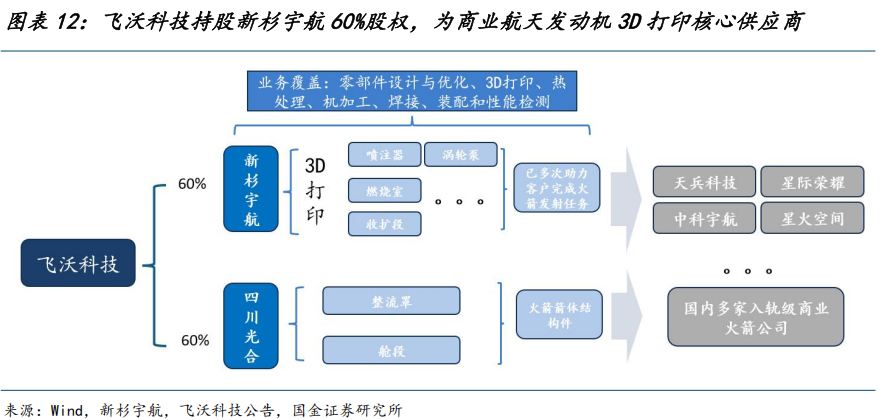

飞沃科技持股新杉宇航60%股权,为商业航天发动机3D打印核心供应商。公司通过持股新杉宇航涉足商业航天发动机3D打印业务:1)产品:新杉宇航是国内最早从事航天火箭发动机核心部件3D打印服务的企业之一,其核心产品包括喷注器、燃烧室、收扩段、扩张段、涡轮泵;2)头部客户覆盖:公司客户覆盖天兵科技、中科宇航、星际荣耀、星火空间等多家国内头部的商业航天火箭公司。

2.2西部材料:控股子公司西诺稀贵卡位航天发动机铌合金

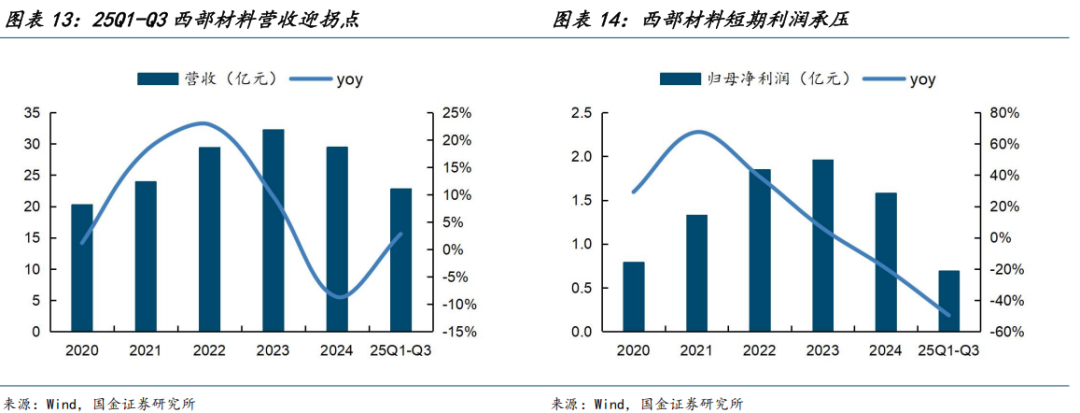

西部材料是从事稀有金属材料研发制造的领军企业,拥有钛合金、稀贵、钽铌金属材料等,产品覆盖航空航天、核电、环保、电力等行业。25Q1-Q3西部材料营收保持稳健,利润同比下滑主要是因为钛业、PTA、环保领域产品竞争激烈,价格下降以及产量下降导致规模不经济。

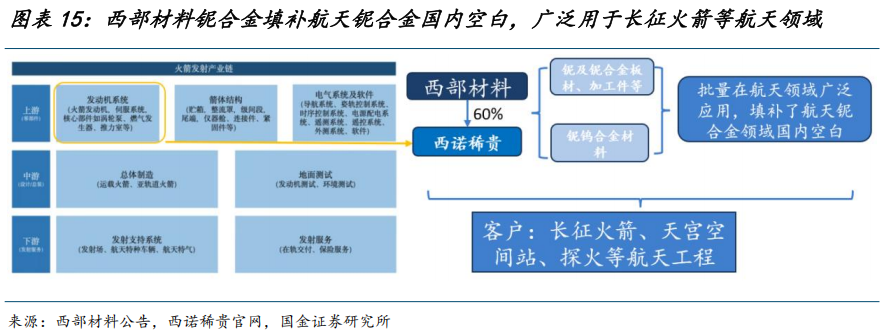

填补航天铌合金国内空白,广泛用于长征火箭等航天领域。西诺稀贵为西部材料持股60%的控股子公司,目前公司航天用铌合金广泛用于火箭、卫星等航天装备,填补了航天铌合金领域国内空白,客户包括长征火箭、天宫空间站、探火工程等。

2.3航天动力:航天六院核心上市平台,配合加工火箭发动机零部件

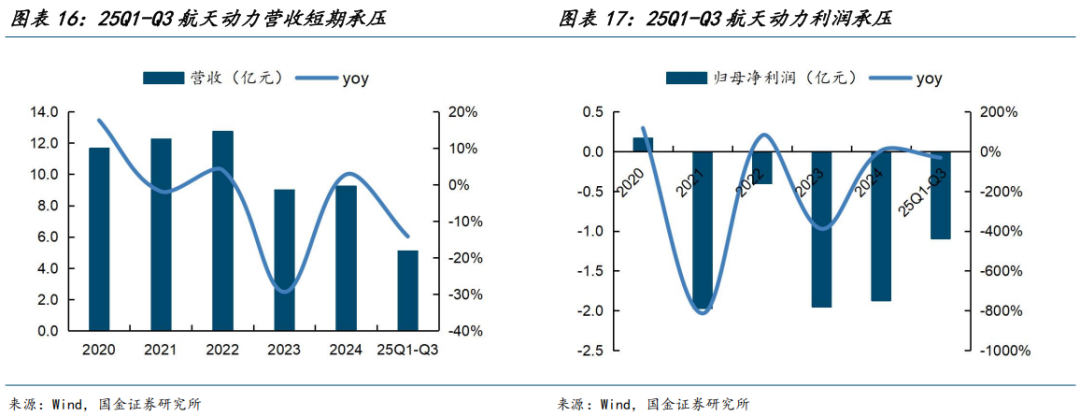

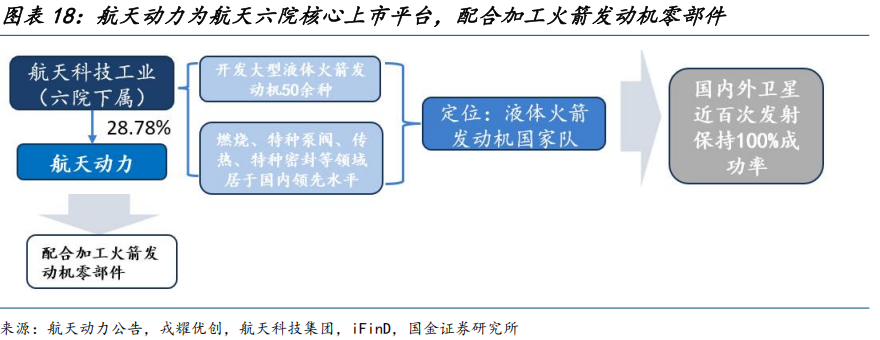

航天动力为航天科技下属液体动力技术产业发展平台,产品包括泵及泵系统、液力传动系统两大核心产品,并培育了氢能为主的增量产业。25Q1-Q3公司收入和利润承压,主要是因为电机产品受市场影响收入降低、乘用车变矩器产能改造导致规模效应未显现。

航天动力为航天六院核心上市平台,具备少量配合加工火箭发动机零部件业务。公司第一大股东为西安航天科技工业(持股28.78%),该公司为航天推进技术研究院(六院)的航天技术转化及产业化公司,即航天动力为航天六院的核心上市平台。根据公司公告,公司目前业务有配合加工火箭发动机零部件。

三、风险提示

商业航天发展不及预期。核心公司航天板块收入与火箭发射技术相关度高,若下游发射任务推进不及预期,可能会对行业订单放量产生不利影响。

原材料价格上涨。供应链公司核心成本项之一为高温合金、不锈钢等,若原材料价格大幅波动,或对行业公司盈利能力产生不利影响。

新进入者增加、价格竞争激烈。若新进入竞争对手较多,下游客户的议价权提升,中游制造公司的盈利能力或受到不利影响。

商业火箭公司上市节奏不及预期。商业火箭公司若成功上市,将有更多的资金推进研发、发射任务,若上市节奏不及预期,或对订单释放产生不利影响。

VIP复盘网

VIP复盘网