01

当前为什么要重视建筑央企的配置价值?

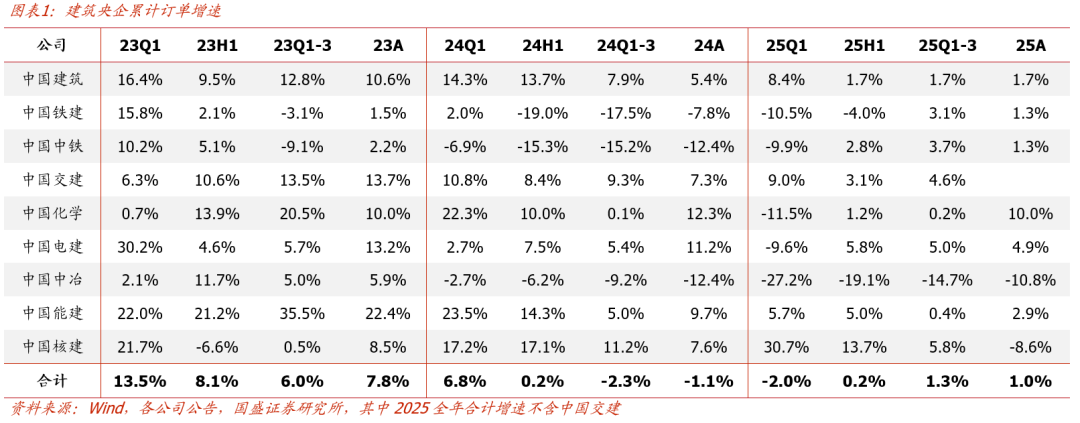

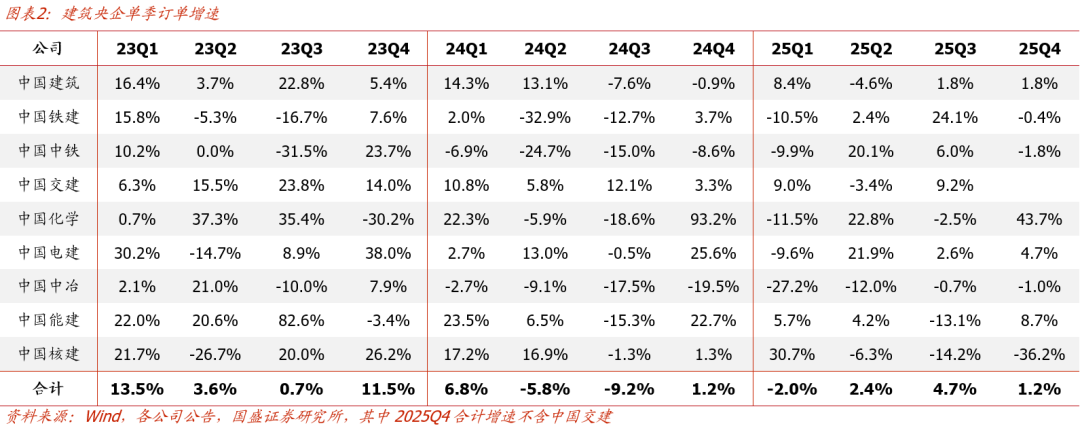

政策目标驱动投资止跌回稳,建筑央企盈利有望改善。订单数据上看,25Q1-Q4建筑央企订单累计增速分别为-2.0%/ 0.2%/ 1.3%/ 1.0%,单季增速分别为-2.0%/ 2.4%/ 4.7%/ 1.2%(25Q4单季及累计增速不含未披露的中国交建),Q2起建筑央企订单增速已有所修复,全年订单仍实现稳健增长,彰显龙头韧性。在2025下半年订单修复的背景下,预计25Q4建筑央企业绩跌幅有望收窄。政策层面看,2026年作为“十五五”开局之年,中央经济工作会议明确指出要“推动投资止跌回稳,适当增加中央预算内投资规模”。因此预计我国2026年投资增速有望止跌企稳,基建投资有望温和加速,驱动建筑央企收入与盈利加快改善。

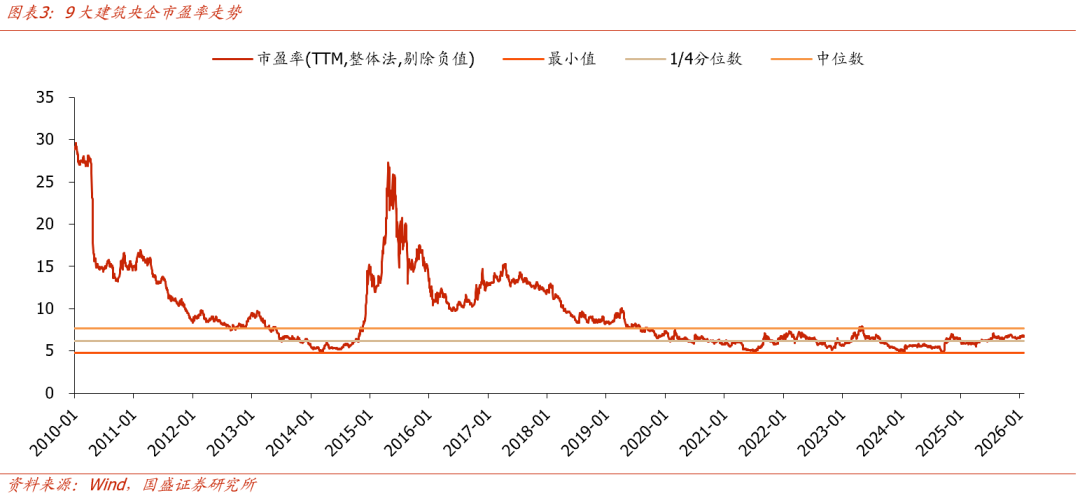

当前建筑央企估值处于历史最低区间,安全边际足。截至2026/1/30,9大建筑央企的整体PB为0.45倍,略高于历史最低值的0.42倍,处于历史绝对低位;整体PE为6.66倍,距离历史中位数7.66倍仍有一定距离。从PB和PE的角度看,建筑央企整体处于历史最低区间内,具备较强安全边际。

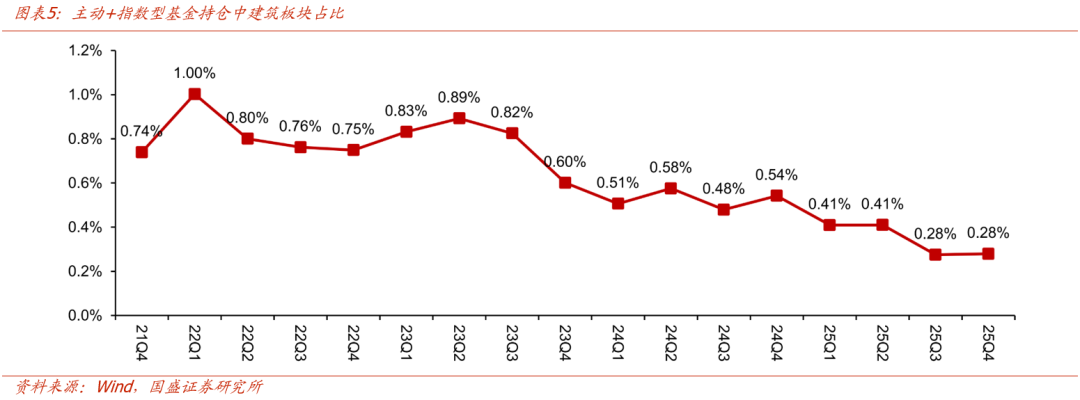

机构持仓低位,筹码结构健康。截至25Q4末,主动型基金(含普通股票型、偏股混合型和灵活配置型基金)对建筑板块持仓占比为0.40%,建筑板块市值占A股总市值的1.6%,超配比例为-1.2%;指数型基金(含被动指数型基金和增强指数型基金)对建筑板块持仓占比为0.16%;两者合并对建筑板块持仓占比为0.28%,较2021-2022年的0.7%-1%之间已明显回落,显示机构对建筑央企显著欠配。此外,近期沪深300、上证50的宽基ETF被市场重要参与方大量减持,压制相关指数涨幅,后续重要成分股有望迎来修复(上证50建筑成分股包括中国建筑;沪深300建筑成分股包括中国建筑、中国中铁、中国电建、中国铁建、中国能建、中国交建、中国化学、中国中冶、四川路桥)。

建筑央企潜在催化因素较多,估值有望进一步修复。建筑央企业务涉及面广,近期多个市场热点对相关公司有明显催化。如:中国中铁矿产铜钼储量丰富,资源业务重估空间较大;中国化学有己二腈、己内酰胺等产能,有望受益“反内卷”背景下化工品涨价预期;近期国家电网宣布“十五五”期间电网投资将达到4万亿元,较“十四五”增长40%,中国电建、中国能建作为电网建设双雄有望受益电网投资加速;中国建筑地产业务占比高,有望受益地产政策优化及销售预期改善等。此外,当前已临近两会,2026年作为“十五五”开局之年,在投资止跌企稳回稳的目标安排下,预计会有财政加码等细化政策落地,对板块可能带来进一步催化。

重点推荐建筑央企核心品种:

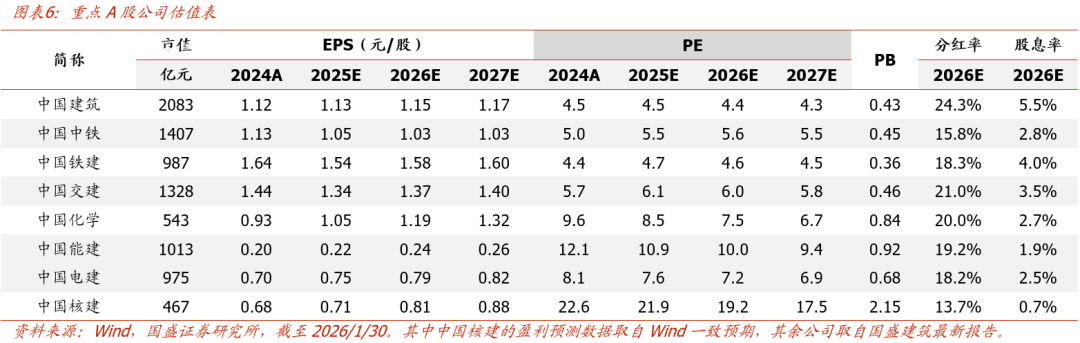

中国中铁(A/H):铜、钼资源丰富,价值重估空间大。公司在手5座现代化矿山生产运营状况良好,主要矿产品包括铜、钴、钼、铅、锌等品种。截至2025H1,公司铜/钼/钴权益保有储量分别为304/49/23万吨,铜、钼产能已居国内同行业前列。2025H1铜/钼权益产量分别为6.8/0.6万吨,子公司中铁资源实现归母净利润25.8亿元,同比增长27%,占公司25H1归母净利润的22%。保守预计下半年资源业务利润体量与上半年持平,全年业绩贡献约50亿元。2026年初以来铜价维持13000元/吨左右高位,1月均价较去年全年均价上涨32%,供给紧张格局下后续价格预计维持高位,资源板块全年业绩贡献有望进一步增厚。资源板块价值重估空间大:1)预计2026年资源业务净利润55亿元,参考有色龙头紫金矿业2026年PE估算(A股16X,H股15X),对应A股/H股价值分别为902/841亿元;2)预计2026年工程业务净利润198亿元,A/H股分别以5X/3.5X PE估算,对应价值分别为992/694亿元。A股/H股资源 工程板块合计价值分别为1894/1535亿元,具备35%/54%提升空间。

中国化学:底部优质低估白马,现金流优异,受益化工反内卷。公司旗下拥有己二腈产能20万吨,己内酰胺产能20万吨。后续随着反内卷推进,相关产品价格有望底部反弹,有望给公司实业板块带来较大业绩弹性。去年底己内酰胺行业连续召开两次行业自律性会议,反内卷措施推动产品价格开始出现明显反弹,当前价格约为9600元/吨,较2025年以来最低点已上涨19.3%。估算己内酰胺价格每上升1000元,预计增加利润约2亿元,占2024年归母利润3.5%。此前公司实业项目盈利低于预期是压制估值的主要因素之一,后续随着盈利改善有望推动估值加快回升。公司报表质量高(2025年Q3末在手现金386亿元,有息债务115亿元,两者差值271亿元),有息债务率低(仅4.8%),2018-2024年经营性现金流均为正,合计金额与归母净利润之和比值为1.33,现金流情况持续优异,2024年公司分红率为20%(按20%分红率计算26年预期股息率约3%),具备较大提升潜力。当前股价对应PB 0.84倍,处于历史最低区间,安全边际充足。

中国建筑:地产预期有望企稳,高股息具显著投资吸引力。近期较多房企表示早已不被要求按月报送“三道红线”情况,同时根据国家统计局发布的70个大中城市商品住宅销售价格数据显示,2025年12月一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点;其中上海新房环比上涨 0.2%,同比上涨 4.8%;部分一线城市二手房销售趋势向好。“三道红线”监管退出叠加部分地区商品房销售预期改善,后续地产行业预期有望企稳。中国建筑2025H1地产业务收入占比12%,毛利占比20%,地产存货占总资产的22%,地产业务占比较高,后续地产盈利与估值有望迎来修复。此外,中国建筑2026年预期股息率5.5%,已具显著投资吸引力。

中国中冶:拟剥离大幅亏损地产业务,盈利有望大幅改善,当前预期已在底部。公司公告将把旗下地产业务与矿产资源业务整体转让给控股股东,交易整体作价607亿元,其中地产业务(中冶置业及上市公司对其债权)作价312亿元,矿产资源业务作价294亿元,后续公司将聚焦冶金工程、有色与矿山工程建设和运营、高端基建、工业建筑和新兴产业等领域。由于地产业务持续大幅亏损,对公司业绩造成较大拖累(公司业绩预告2025年业绩下滑80%左右,主要因公司2025年房地产业务亏损,同时计提存货、固定资产、投资性房地产等各类资产减值准备预计将超过260亿元)。地产业务剥离后,预计2026年公司业绩将迎来大幅改善(根据2024年业绩估算,剔除地产亏损及矿产资源业务利润,公司工程及其他主业贡献利润约107亿元)。假设2026年公司业绩恢复到100亿元,参考A/H可比公司估值分别为PE5倍/3倍,则工程估值为500/300亿元,此外再考虑到公司矿产资源出售得到的294亿元现金价值(假设地产业务出售所得资金312亿元归还有息债务,因为地产业务出售后,现有施工业务就不需要保留这部分支持中冶置业的债权),两部分合计估值A/H股分别为794/594亿元,较当前市值分别有22%/74%的空间。

02

投资建议

建筑央企25H2以来订单改善,业绩有望边际修复,当前估值与机构持仓双底,安全边际足,且建筑央企业务涉及面广,估值有望陆续受市场热点及后续财政政策加码催化。重点推荐中国中铁A/H(受益矿产资源价值重估,A股/H股资源 工程板块合计价值分别为1894/1535亿元,具备35%/54%提升空间),中国化学(受益化工反内卷,26PE 7.5X,PB 0.84X),中国建筑(受益地产预期修复,26PE 4.4X,26E股息率5.5%),剥离大幅亏损地产业务的中国中冶A/H(施工主业加出售矿产资源业务现金价值合计估值A/H股分别为794/594亿元,较当前市值分别有22%/74%的空间)、此外还推荐受益电网投资加码的中国电建(26PE 7.2X)、中国能建(26PE 10X),目前估值处于低位的中国铁建A/H、中国交建A/H、受益核电投资加速的中国核建。

03

风险提示

VIP复盘网

VIP复盘网