报告摘要

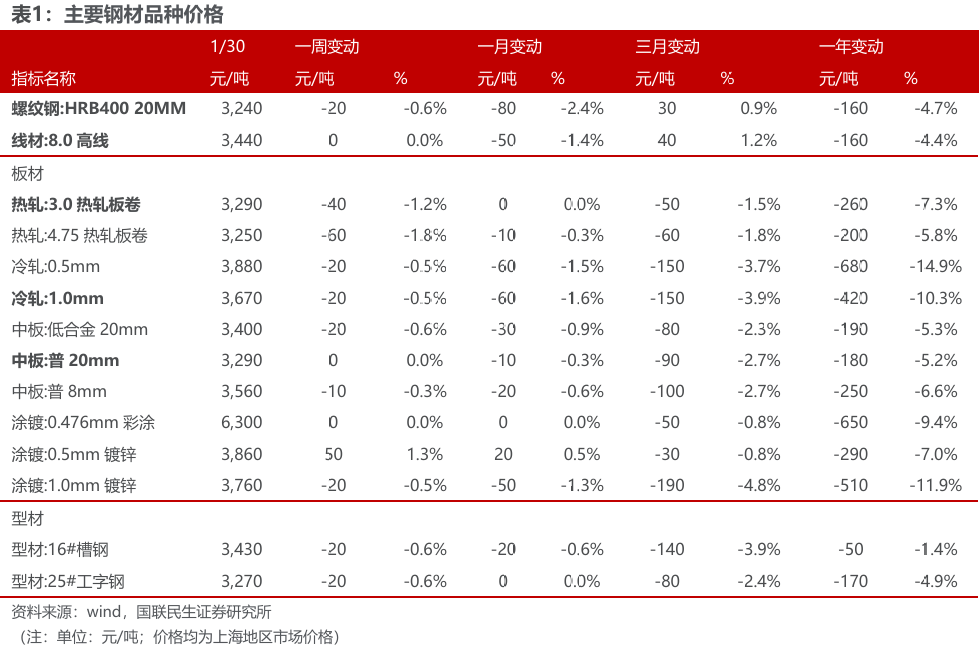

◾ 价格:本周钢材价格下跌。截至1月30日,上海20mm HRB400材质螺纹价格为3240元/吨,较上周降20元/吨。高线8.0mm价格为3440元/吨,较上周持平。热轧3.0mm价格为3290元/吨,较上周降40元/吨。冷轧1.0mm价格为3670元/吨,较上周降20元/吨。普中板20mm价格为3290元/吨,较上周持平。本周原材料中,国产矿市场价格稳定,进口矿市场价格震荡,废钢价格持平。

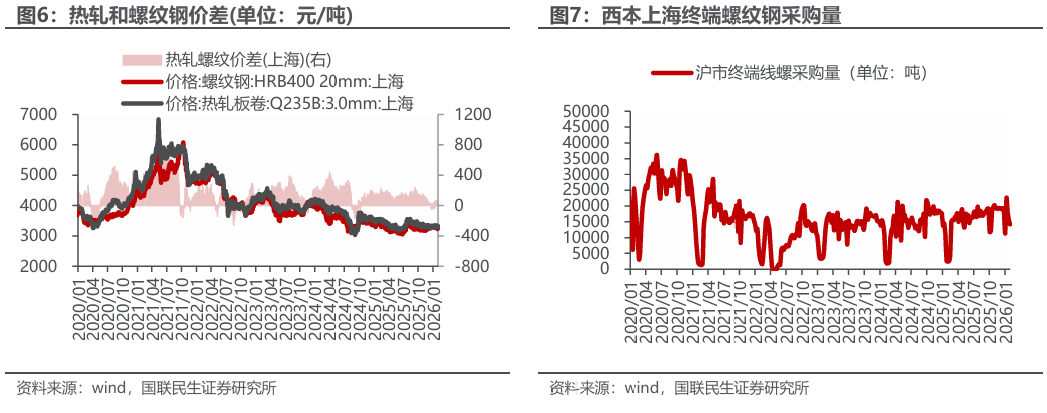

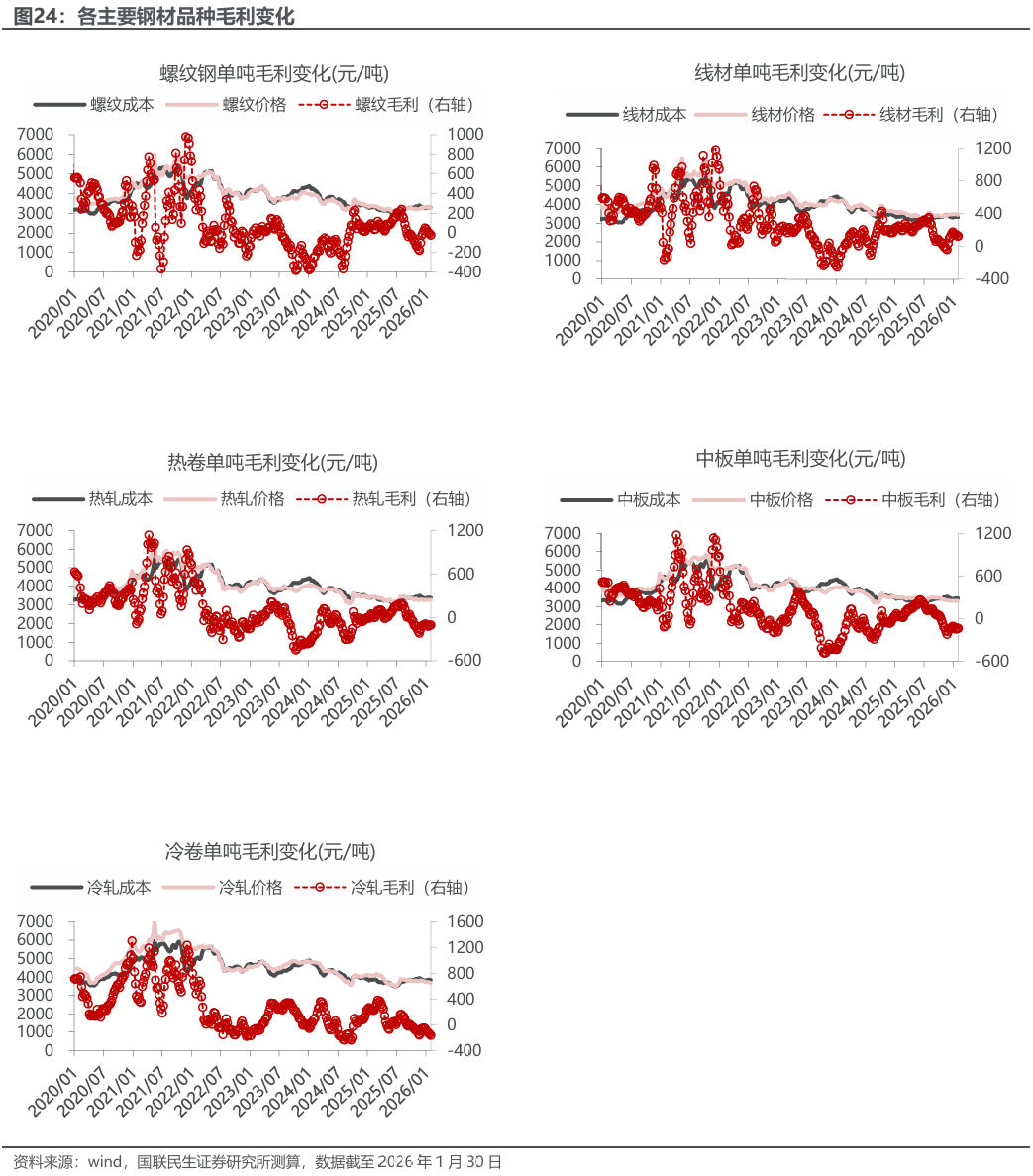

◾ 利润:本周钢材利润震荡。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化-17元/吨, 3元/吨和-19元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化-23元/吨。

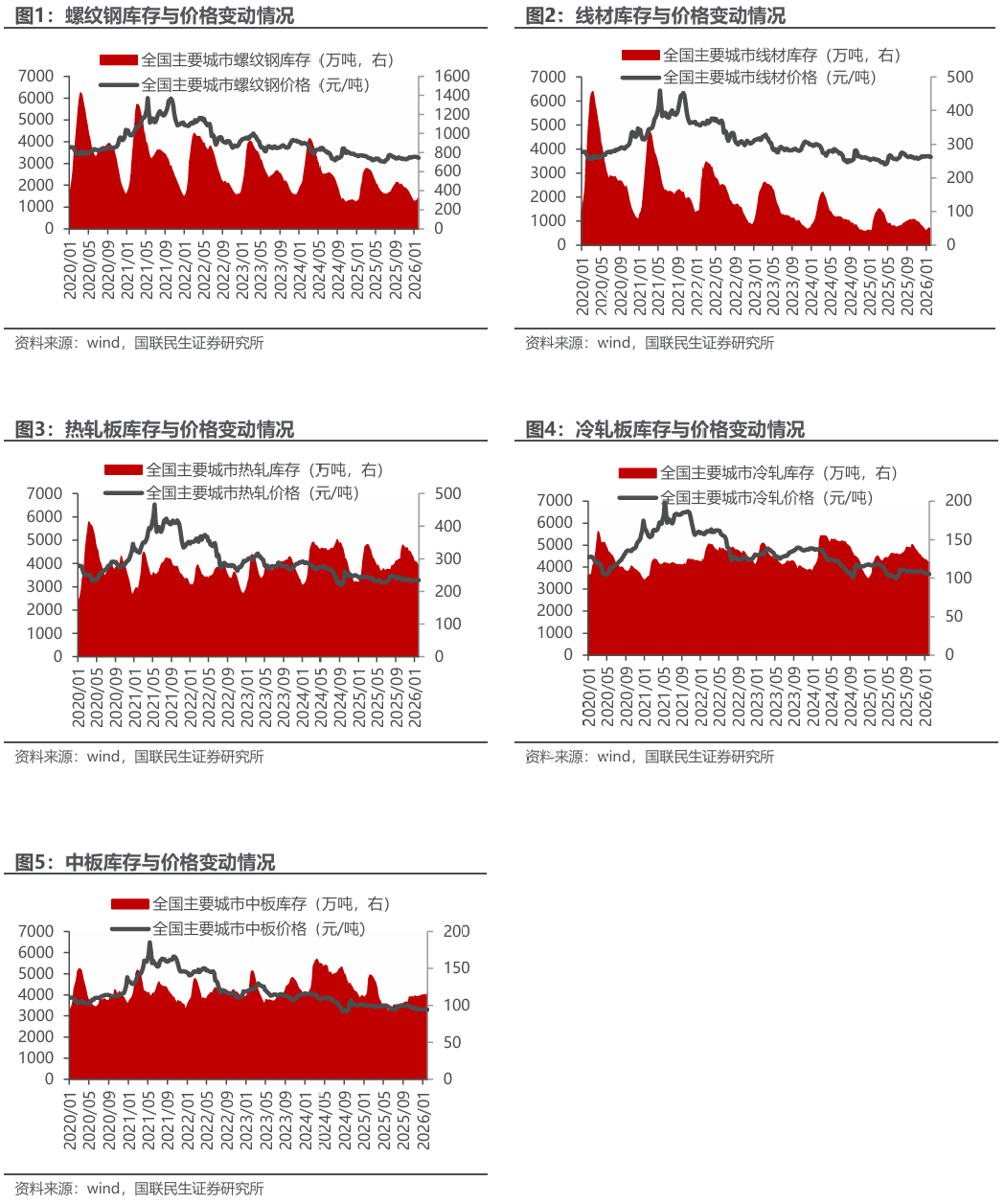

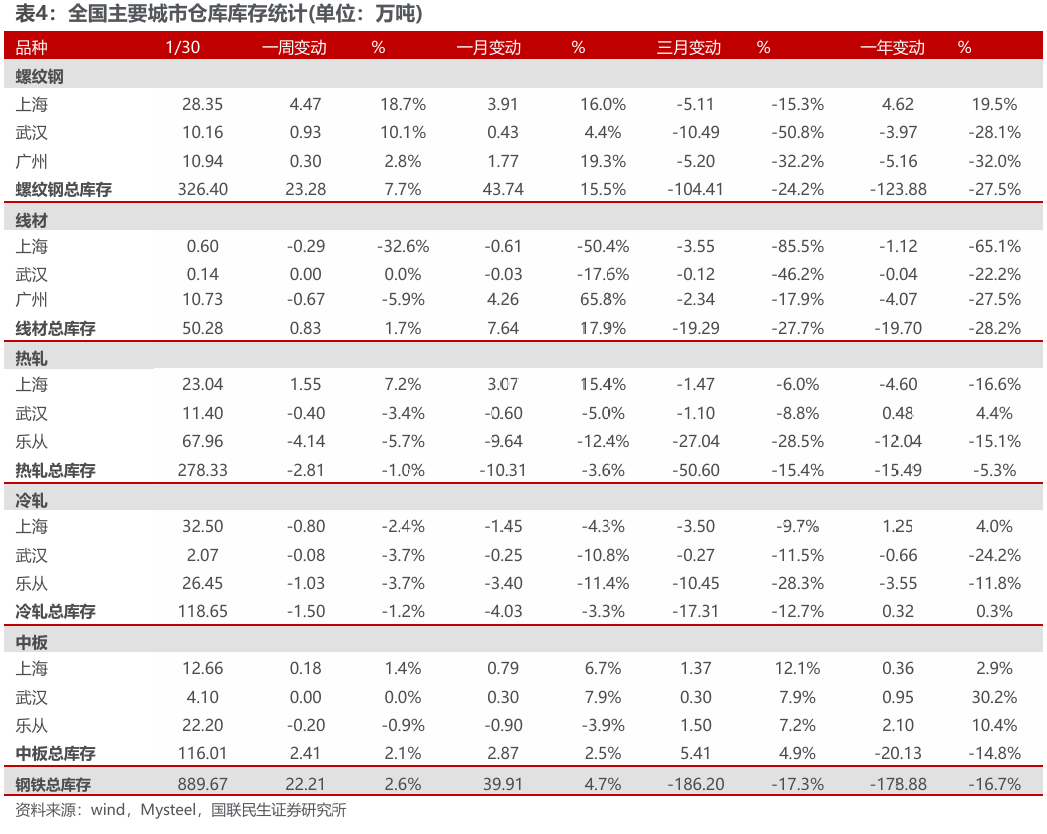

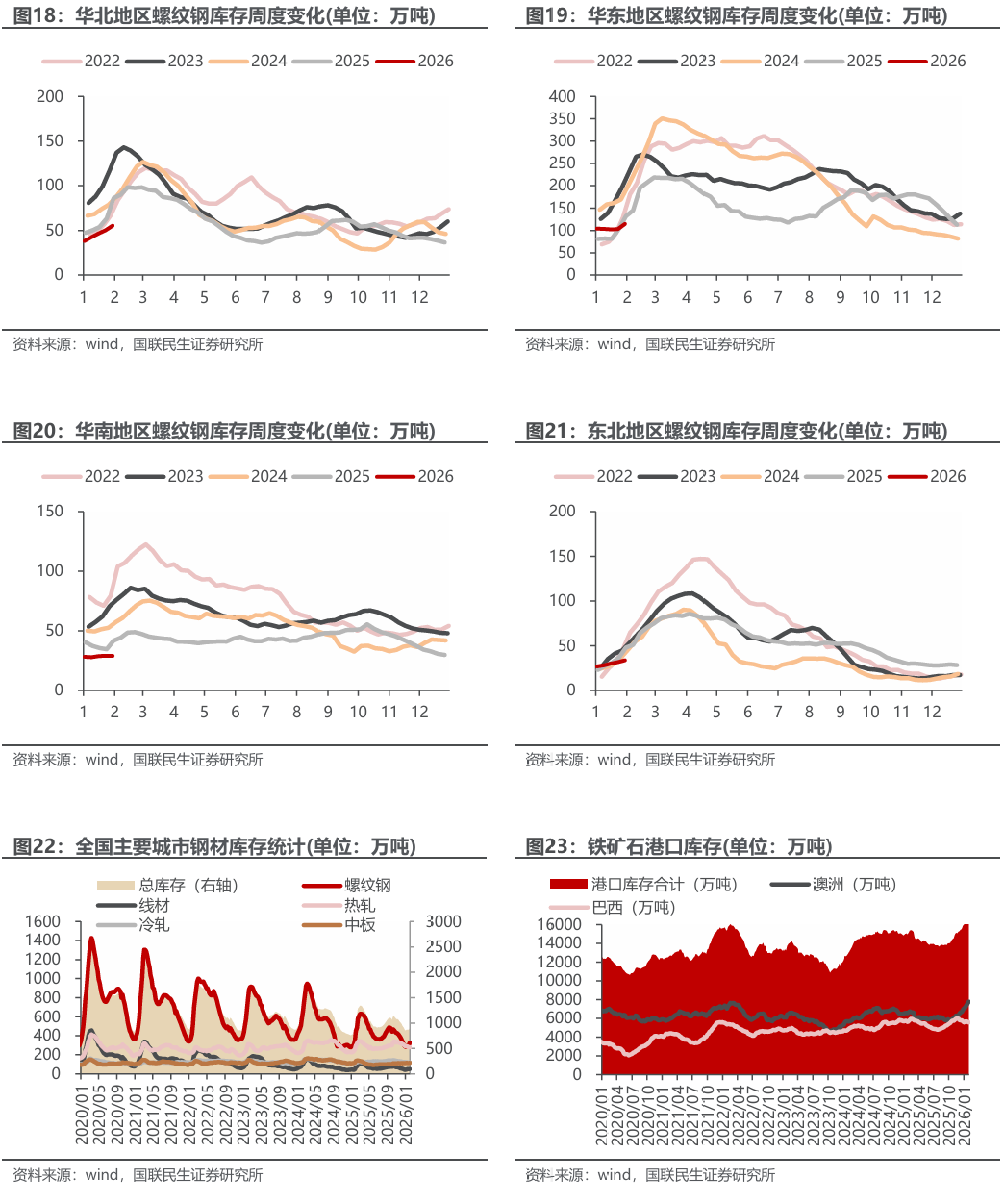

◾ 产量与库存:截至1月30日,五大钢材产量上升,总库存环比上升。产量方面,本周五大钢材品种产量823万吨,环比升3.58万吨,其中建筑钢材产量周环比增1.56万吨,板材产量周环比升2.02万吨,螺纹钢本周增产0.28万吨至199.83万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为167.62万吨、32.21万吨,环比分别 1.36万吨、-1.08万吨。库存方面,本周五大钢材品种社会总库存环比增22.21万吨至889.67万吨,钢厂总库存387.78万吨,环比降0.84万吨,其中,螺纹钢社库增23.28万吨,厂库增0.15万吨。表观消费量方面,测算本周螺纹钢表观消费量176.4万吨,环比降9.12万吨,本周建筑钢材成交日均值6.74万吨,环比下降13.37%。

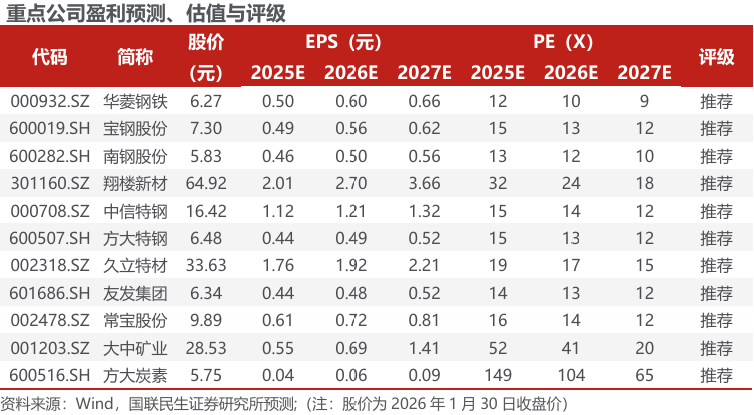

◾ 投资建议:原料补库基本完成,关注地产政策变化。从基本面来看,钢材产量、表需基本持平,表需农历同比降幅持续收窄,供需边际修复。原料端,铁水产量受到安全事故限制维持低位,本周钢厂原料补库较多,春节前补库已接近尾声,原料需求同比下降,叠加原料供给宽松,钢材成本有望进一步下移。短期来看,地产监管政策有放松预期,原料成本挤压边际改善,钢厂利润有望持续修复。长期来看,高端产品出口比例将进一步提升,引导行业从规模扩张转向质量效益提升,龙头企业将进一步受益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料板块中增量明确的标的:大中矿业(铁矿 锂矿)、方大炭素。

报告正文

主要数据和事件

◾ 中钢协:2026年继续推进产能治理新机制

中国钢铁工业协会第十三次会员大会在北京召开。钢协会长赵民革指出,“十五五”时期,钢铁工业要朝着2030年全面建成全球影响力大、产业独立性强、发展贡献度高的现代化钢铁产业体系的目标稳步前行。2026年是“十五五”开局之年,钢铁行业将坚定信心、向新向优,围绕“1231”行业发展目标,深入实施“提质创品”“能碳提效”“数智转型”三大改造工程,继续推进产能治理新机制、联合重组、“铁资源开发计划”、“钢铁应用拓展计划”,着力“控总量、优供给、促平稳、增效益、推转型”,为实现钢铁工业“十五五”高质量发展开好局、起好步。(西本新干线,2026年1月31日)

◾ “十四五”期间我国累计完成9.4亿吨粗钢产能超低排放改造

生态环境部综合司司长孙守亮介绍,5年来我国重点行业污染减排能力提升。通过淘汰落后产能,“十四五”期间我国实现氮氧化物和挥发性有机物减排约21万吨、22万吨,其中累计推动淘汰步进式烧结机产能1.2亿余吨、4.3米及以下焦炉产能6800余万吨、燃煤锅炉约3万台。推进现有产能绿色化转型升级方面,我国累计完成9.4亿吨粗钢产能、4.7亿吨水泥熟料产能、3.6亿吨焦化产能、1.7亿千瓦煤电机组超低排放改造。(西本新干线,2026年1月30日)

◾ 多家房企称已不被要求上报三道红线 仍需提交资产负债率指标

记者从多家房企相关人士处获悉,目前其所在公司已不被监管部门要求每月上报“三道红线”指标。不过,部分出险房企被要求向总部所在城市专班组,定期汇报资产负债率等财务指标。记者采访的企业,包括大中小型房企,涵盖地方国企、混合所有制房企及民营房企,也包含经营正常房企以及出险房企。除定期汇报资产率指标,记者了解到,部分出险房企还被要求上报经营恢复情况、化债进展,以及保交楼情况。(西本新干线,2026年1月29日)

◾2025年钢铁行业实现盈利1098.3亿元

国家统计局数据,2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。2025年,黑色金属冶炼和压延加工业实现利润总额1098.3亿元,同比增长299.2%。此前公布数据显示,1—11月份,黑色金属冶炼和压延加工业实现利润总额1115亿元,同比增长1752.2%。以此类推,12月单月,钢铁行业实现利润为亏损16.70亿元——这也是去年2月份以来首次亏损。11月单月,钢铁行业实现利润61.80亿元。10月单月,钢铁行业实现利润79.80亿元。9月单月,钢铁行业实现利润136.4亿元。(西本新干线,2026年1月28日)

◾ 商务部:将优化实施消费品以旧换新

1月26日,国新办就2025年商务工作及运行情况举行新闻发布会。 发布会上介绍,2026年商务部将深入实施提振消费专项行动,围绕出政策、办活动、优场景三个方面开展工作。 一是出政策,加大惠民力度。优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费。 二是办活动,营造消费氛围。三是优场景,改善消费环境。加快国际消费中心城市培育建设,推进国际化消费环境建设试点和消费新业态新模式新场景试点工作,打造一批带动面广、显示度高的消费新场景,让国内外消费者乐享美好生活。(西本新干线,2026年1月27日)

1. 国内钢材市场

国内钢材市场价格下跌。截至1月30日,上海20mm HRB400材质螺纹价格为3240元/吨,较上周降20元/吨。高线8.0mm价格为3440元/吨,较上周持平。热轧3.0mm价格为3290元/吨,较上周降40元/吨。冷轧1.0mm价格为3670元/吨,较上周降20元/吨。普中板20mm价格为3290元/吨,较上周持平。

2. 国际钢材市场

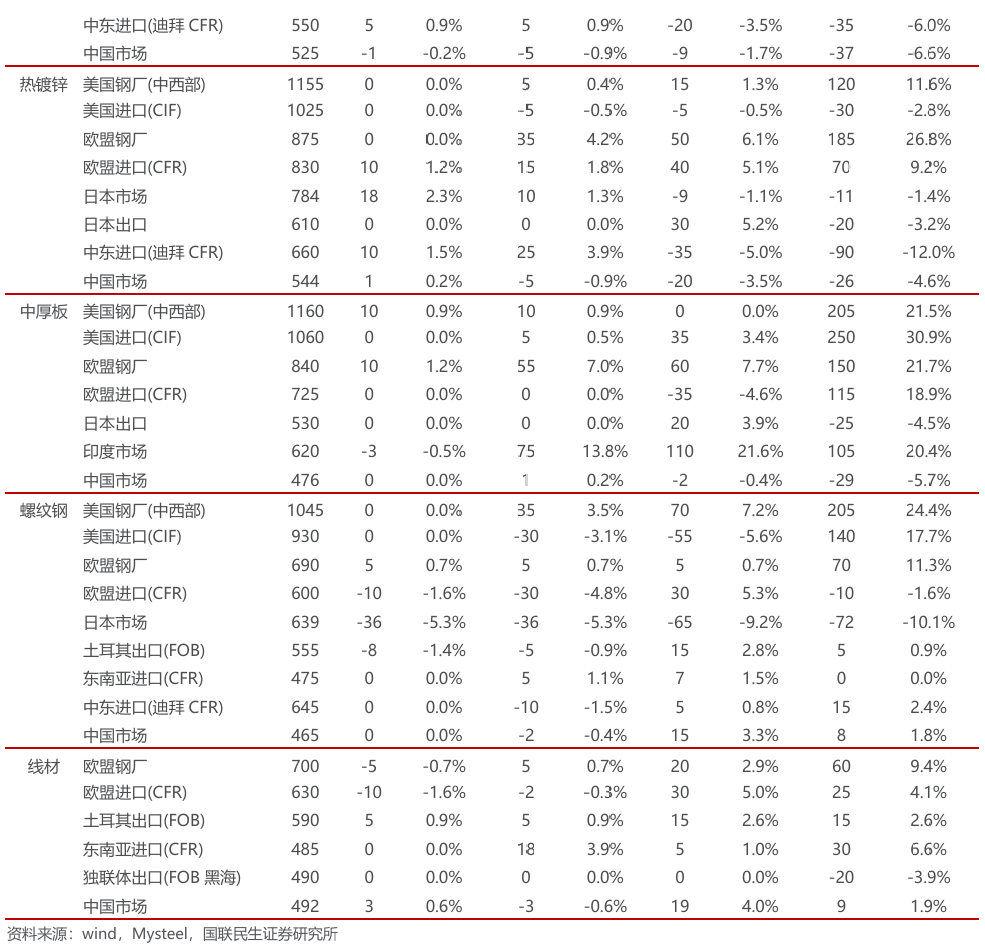

美国钢材市场价格稳中有升。截至1月30日,中西部钢厂的热卷出厂价为1050美元/吨,较上周持平。冷卷出厂价为1200美元/吨,较上周升10美元/吨;热镀锌价格为1155美元/吨,较上周持平。中厚板价格为1160美元/吨,较上周升10美元/吨;长材方面,螺纹钢出厂价为1045美元/吨,较上周持平。

欧洲钢材市场价格上涨。截至1月30日,热卷方面,欧盟钢厂报价为770美元/吨,较上周升25美元/吨;冷卷方面,欧盟钢厂报价895美元/吨,较上周升35美元/吨;热镀锌板方面,欧盟钢厂报价为875美元/吨,较上周持平。中厚板方面,欧盟钢厂报价为840美元/吨,较上周升10美元/吨;长材方面,欧盟钢厂螺纹钢报价690美元/吨,较上周升5美元/吨;欧盟钢厂线材报价为700美元/吨,较上周降5美元/吨。

3. 原材料和海运市场

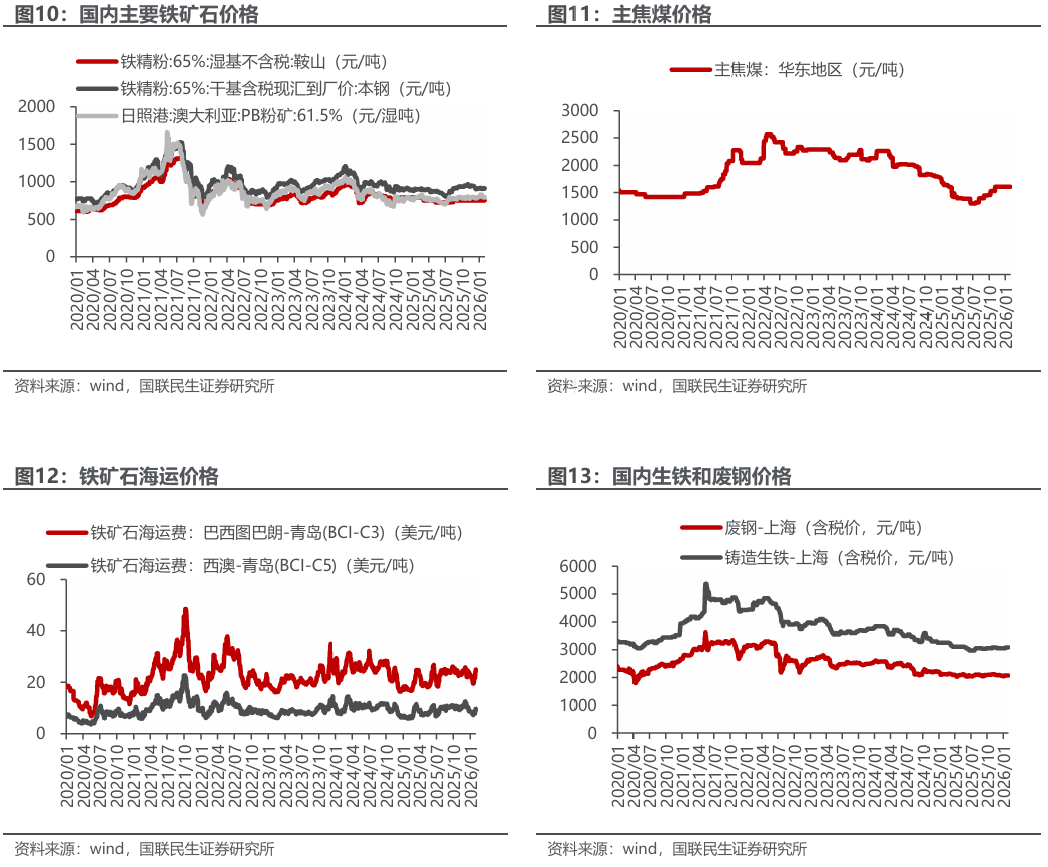

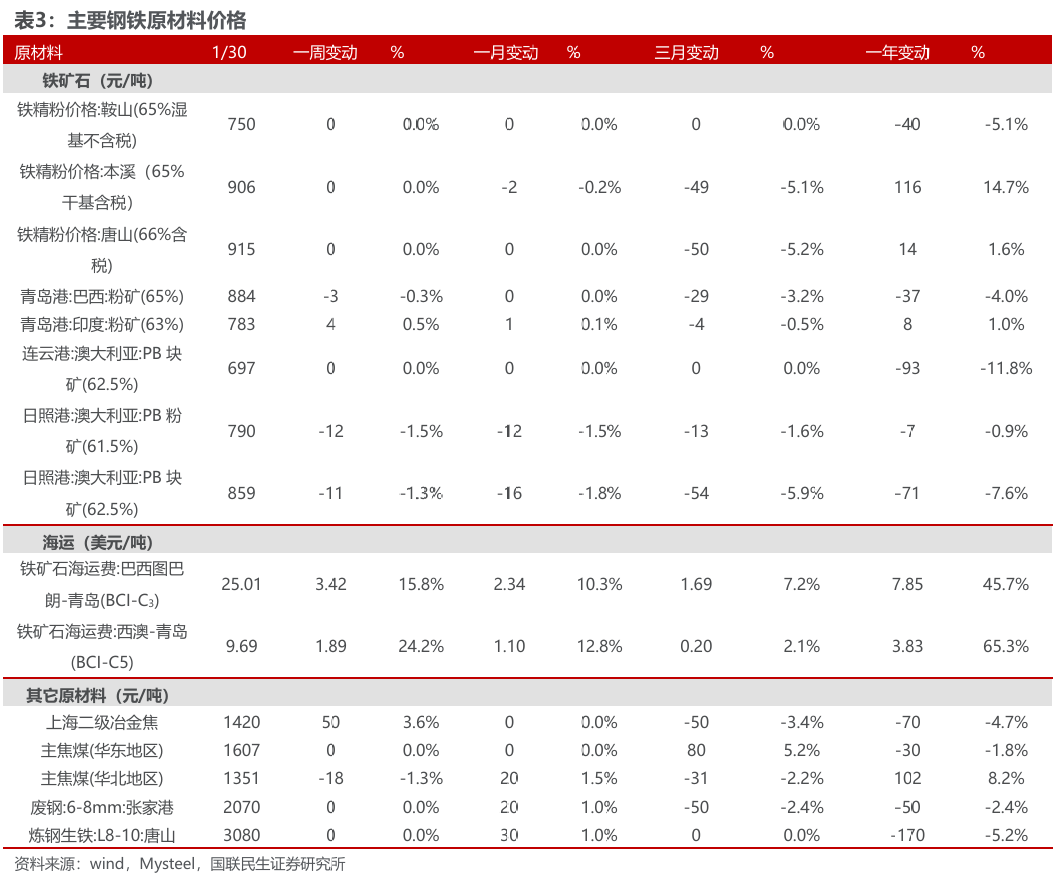

国产矿市场价格稳定,进口矿市场价格震荡,废钢价格持平。截至1月30日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格906元/吨,较上周持平;唐山铁精粉价格914.94元/吨,较上周持平;国产矿市场价格稳定。本周青岛港巴西粉矿884元/吨,较上周降3元/吨;青岛港印度粉矿783元/吨,较上周升4元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿790元/吨,较上周降12元/吨;日照港澳大利亚块矿859元/吨,较上周降11元/吨;进口矿市场价格震荡。本周海运市场上涨。本周末废钢报价2070元/吨,较上周持平;铸造生铁3080元/吨,较上周持平。

焦炭市场价格上涨,华北主焦煤价格下跌,华东主焦煤价格持平。本周焦炭市场价格上涨,周末报价1420元/吨,较上周升50元/吨;华北主焦煤周末报价1351元/吨,较上周降18元/吨;华东主焦煤周末报价1607元/吨,较上周持平。

4. 国内钢厂生产情况

Mysteel调研247家钢厂高炉开工率79%,环比增加0.32个百分点,同比增加1.02个百分点;高炉炼铁产能利用率85.47%,环比减少0.04个百分点,同比增加0.83个百分点;钢厂盈利率39.39%,环比减少1.3个百分点,同比减少9.53个百分点;日均铁水产量227.98万吨,环比减少0.12万吨,同比增加2.53万吨。

5. 库存

|

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

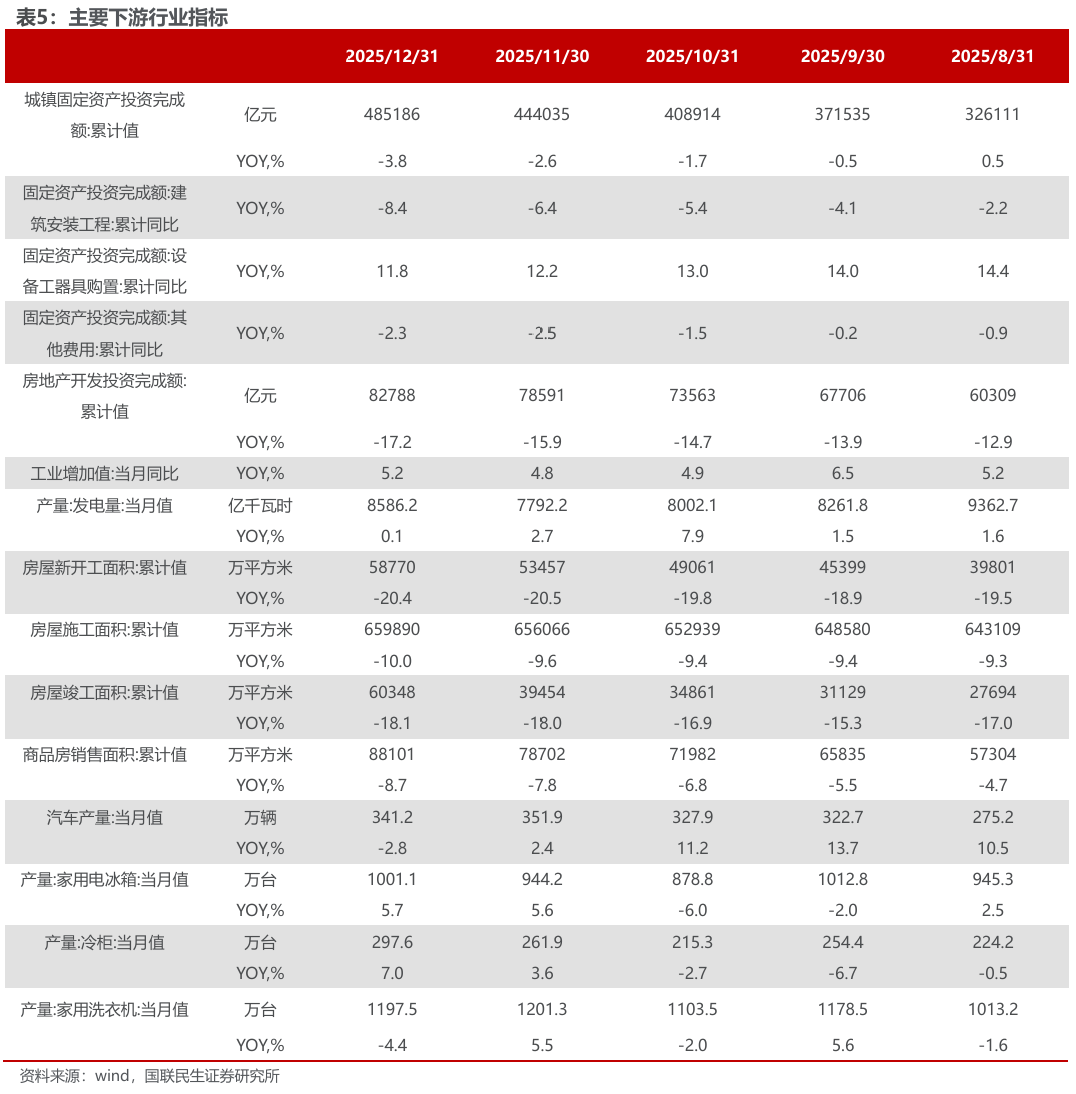

7. 钢铁下游行业

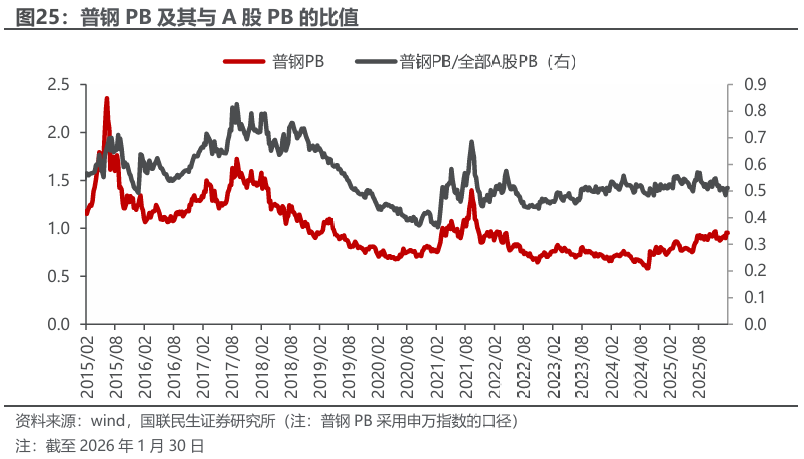

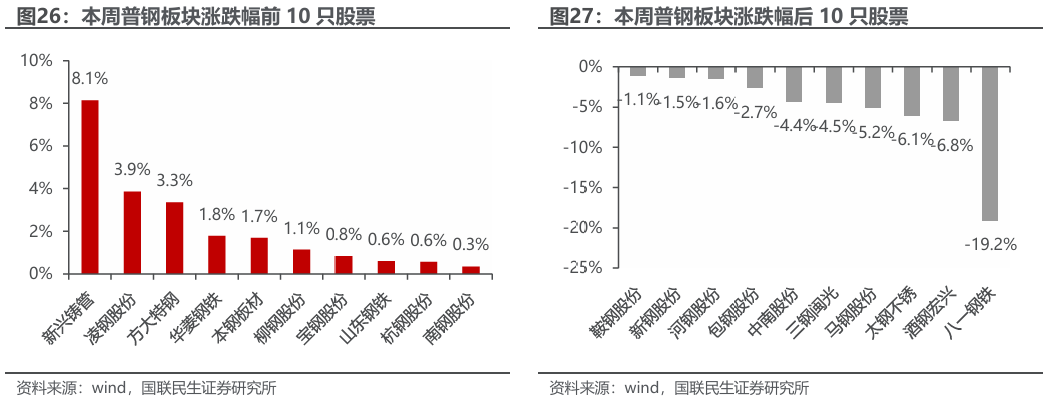

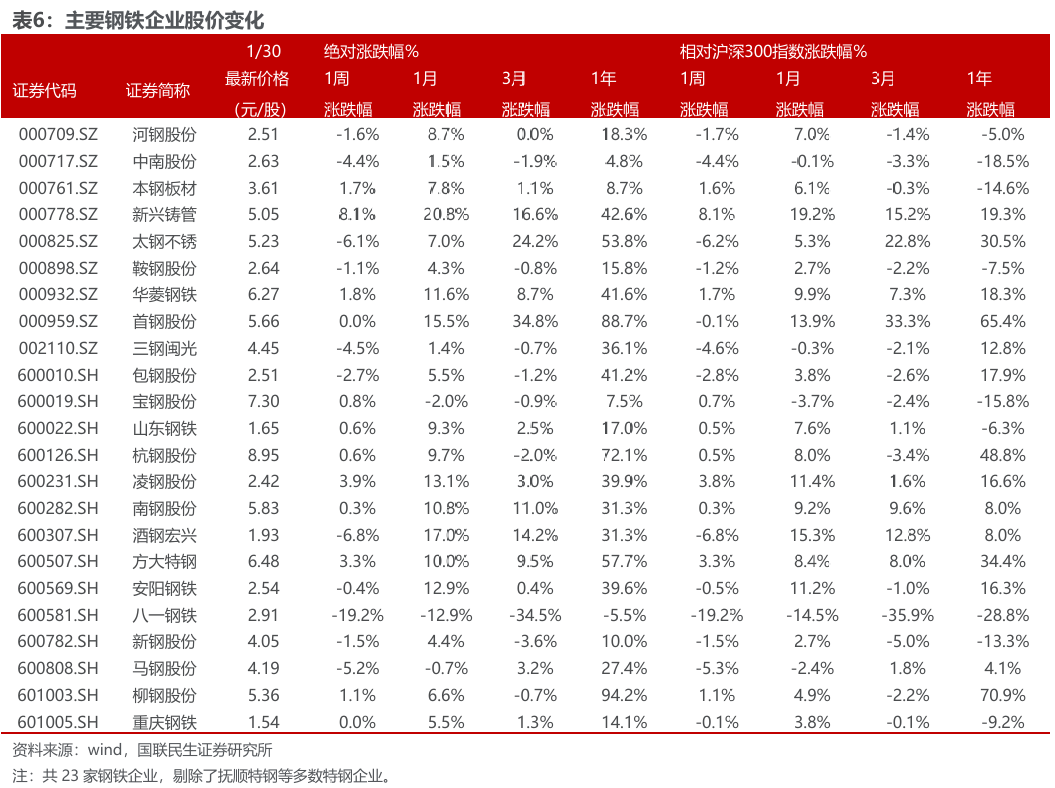

8. 主要钢铁公司估值及股价表现

9. 风险提示

VIP复盘网

VIP复盘网