华泰 | 宏观:价格上升可能对产量产生一定抑制 - 1月制造业PMI数据点评

时间:2026-02-01 08:55

上述文章报告出品方/作者:华泰睿思;仅供参考,投资者应独立决策并承担投资风险。

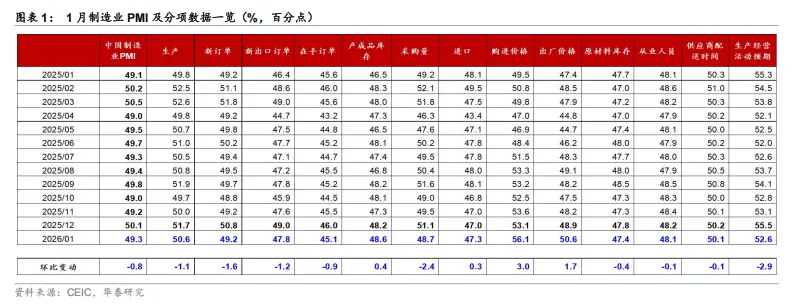

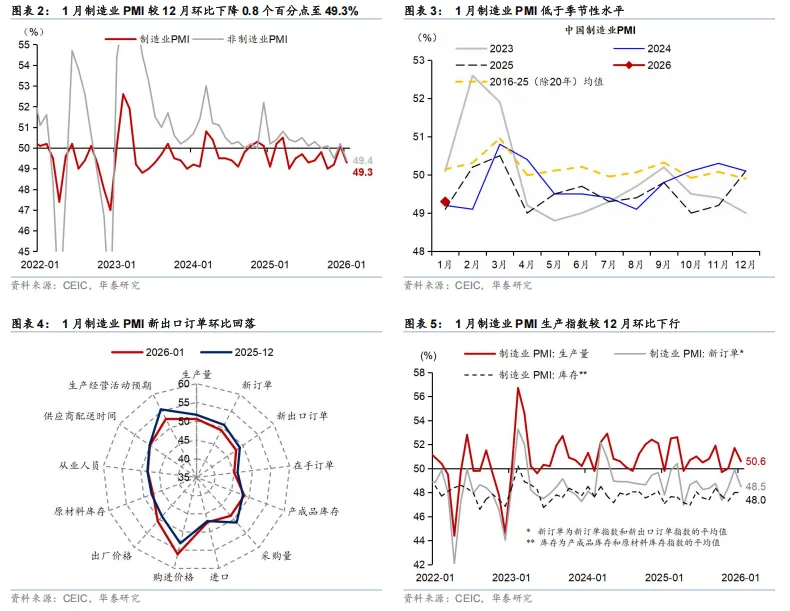

1月制造业PMI较12月的50.1%回落至49.3%(彭博一致预期50.2%),较往年季节性水平(2016-2025年,除2020年)的50.2%偏低;非制造业商务活动指数亦较12月的50.2%回落至49.4%(彭博一致预期50.4%)。1月制造业PMI再度回落至收缩区间,供需景气度指标均较季节性水平走弱,而购进价格指数高位进一步上行、出厂价格回升至景气度区间,或显示上游原材料价格的快速上涨短期对制造业供需产生一定抑制;同时,1月寒潮天气亦可能对生产端有所扰动。具体看,1)价格指标上行对部分行业的工业生产有一定的抑制作用,PMI分项中生产、采购量较12月的51.7%/51.1%回落至50.6%/48.7%,而购进材料/出厂价格分项较12月分别上升3.0/1.7个百分点至56.1%/50.6%、均位于2024年6月以来的新高,考虑到春节偏晚、工作日较去年1月多2天,供需景气度或较季节性明显偏弱。2)总需求回升动能仍偏弱,新订单、新出口订单PMI较12月回落1.6/1.2个百分点至49.2%/47.8%。3)行业中,高技术/装备制造业PMI分别录得52%/50.1%、持续位于扩张区间,而高耗能、基础原材料行业均回落至47.9%,行业景气度总体偏弱。建筑业商务活动偏弱拖累非制造业商务活动扩张速度放缓,非制造业商务活动指数较12月回落0.8个百分点至49.4%,其中建筑业商务活动指数较上月下行4个百分点至48.8%、服务业商务活动指数回落0.2个百分点至49.5%。整体而言,1月制造业PMI超季节性回落或主要受到上游价格快速上涨的影响,而今年春节较去年偏晚、或对经济活动同比指标读数形成提振,过滤春节效应后、经济活力的修复和原材料价格涨价向中下游传导的可持续性仍待进一步观察。一方面,开年财政和货币政策宽松力度均有所上升,商品价格亦延续回暖态势——年初至今政府债总发行同比多增,国家创业投资引导基金启动;央行宣布推出一揽子货币宽松措施,均有望对“十五五”开局之年经济增长“开门红”形成托举(参见《高频追踪:经济“开门红”成色几何?》,2026/1/17)。另一方面,2026年全球资本开支投资有望加速,近期港口高频指标及1月韩国出口增速均显示外需较强,叠加今年全球国防、贸易、及传统制造业的投资需求可能共振向上,显著推高外需和资源品价格(参见《更“耗材”的全球投资周期意味着什么?》,2026/1/19)。后续我们将持续关注春节期间消费数据及节后建筑及基建复工进度、外需持续性、财政发力节奏,以及价格指标的传导效果。 1月制造业PMI生产指数较12月回落1.1个百分点至50.6%,采购量分项指数亦较12月回落2.4个百分点至48.7%;生产经营活动预期分项指数回落2.9个百分点至52.6%。不同规模制造业企业景气度表现分化,大型企业PMI较12月回落0.5个百分点至50.3%、仍位于扩张区间,而中/小型企业PMI较12月分别回落1.1/1.2个百分点至48.7%/47.4%。就业方面,1月制造业从业人员指数较12月小幅回落0.1个百分点至48.1%。需求端,1月新订单指数和新出口订单指数环比均有所回落、总需求回升动能有所放缓,新旧行业景气度分化趋势仍在延续。具体看,

新订单指数较12月的50.8%回落至49.2%;新兴产业和传统产业之间的分化仍在延续,其中高技术/装备制造业PMI分别录得52%/50.1%,分别较12月回落0.5/0.3个百分点,而高耗能、基础原材料行业PMI均较去年12月回落1个百分点至47.9%、仍位于偏弱区间

1月新出口订单指数较12月的49%回落至47.8%,低于季节性水平(2016-2025,除2020年均值为48.1%)。港口高频数据亦显示,高基数下1月至今华泰出口需求日度指数(HDET)同比较12月有所回落。此外,1月原材料库存较12月的47.8%回落至47.4%,而产成品库存较12月的48.2%回升至48.6%,可能显示部分制造业企业补库进程边际提速。

非制造业商务活动指数较12月回落0.8个百分点至49.4%,其中建筑业商务活动指数较上月下行4个百分点至48.8%、服务业商务活动指数回落0.2个百分点至49.5%。一方面,货币金融、资本市场和保险行业商务活动指数均高于65%,市场活跃度较高;而地产服务等行业景气度均偏弱,1月居民出行消费需求亦可能受到今年春节偏晚影响被部分“挤出”。另一方面,近期低温天气及春节假期临近对建筑业商务活动指数形成拖累,剔除春节错位影响后,今年1月建筑钢材成交量同比回落16.7%、仍在偏弱区间。1月PMI原材料价格和出厂价格指数环比均继续回升,而两者价差进一步走阔。具体而言,1月原材料购进价格指数较去年12月回升3个百分点至56.1%,出厂价格指数亦较12月上升1.7个百分点至50.6%(自2024年6月以来首次回到扩张区间),两者价差较12月的4.2个百分点走阔至5.5个百分点,显示企业利润持续承压、上游涨价向下游价格的传导仍待需求侧政策进一步发力。高频数据显示,1月国内铜/铝均价环比回升9.3%/9.8%,国际原油均价亦在地缘政治风险扰动下环比回升5%。风险提示:逆周期政策力度不及预期,补贴退潮下制造业投资超预期走弱。

VIP复盘网

VIP复盘网