【中泰煤炭】周报:全球能源价格普涨,关注煤炭配置机会

时间:2026-01-31 21:41

上述文章报告出品方 / 作者:杜工周期;仅供参考,投资者应独立决策并承担投资风险。

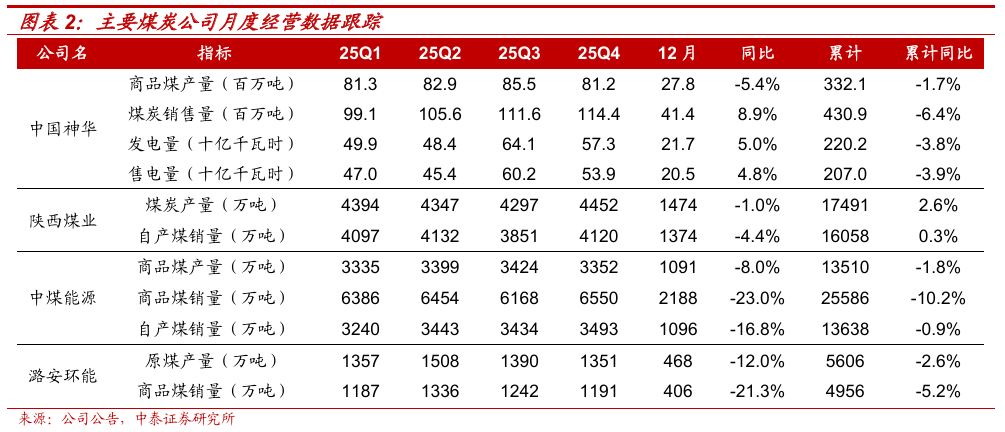

本周受国际能源价格上涨与短期供需稳中偏紧的影响,港口动力煤价格略有上涨。展望二月中上旬,预计煤炭或将延续供应逐步边际收缩,需求维持高位的格局,市场煤价有望稳中有增。需求端:短期寒天持续,支撑终端日耗。1)近期,终端电厂日耗在冷空气影响下维持高位波动:截至1月29日,全国25省终端日耗合计664.8万吨,周环比减少3.32%,年同比增加36.48%。根据中央气象台消息,1月30-31日,西北地区东南部、华北、黄淮西部和南部、江汉西部、江淮、江南东北部等地有小到中雪或雨夹雪;川西高原、西南地区东部、华北西部、江淮、江南、华南等地气温将下降4~6℃,局地降温8℃以上。2月5-7日,新一股东路较强冷空气将影响我国中东部地区,上述地区将有4~8℃,局地10~12℃降温。随着寒潮持续,终端电厂日耗有望维持高位运行。2)全国最大电力负荷连续三天创冬季新高。1月30日,国家能源局召开新闻发布会,表示2026年1月4日,全国最大电力负荷达到13.51亿千瓦,今冬首创冬季负荷历史新高;1月19日、20日、21日,受大范围寒潮天气影响,全国最大电力负荷连续三天创冬季新高,首次突破14亿千瓦,1月21日最高达14.33亿千瓦。今年入冬以来,华北、西北、东北3个区域电网和新疆、西藏等14个省级电网负荷累计86次创历史新高。3)焦炭提涨将逐渐落地,利好炼焦煤市场。尽管当前钢企焦炭库存维持较好,但由于焦炭企业经营承压,挺价态度坚决,因此预计本轮提涨将逐渐落地,进而对炼焦煤市场形成利好影响。目前,唐山、邢台、天津、石家庄部分钢厂已接受涨价。供给端:煤矿集中放假节点临近,短期供给收缩预期加强。民营煤矿方面,随着2月5日集中放假(腊月十八)节点临近,停产放假的民营(地方)煤矿数量将陆续增加,部分矿企已提前停产,并进入库存销售阶段,整体市场煤供应量锐减。国有煤矿方面,尽管从往年数据看,春节期间大型的国有矿一般不停产,但在安监、检修影响下,产量会有收缩。库存端:北港库存继续去化。本周环渤海港口煤炭库存合计为2465.60万吨,周环比下降6.18%,同比下降4.64%。在短期供需格局维持稳中偏紧下,预计北港库存在春节前仍能维持下降趋势。本周观察:寒潮与地缘冲突推动全球能源价格普涨。本周受地缘因素扰动、美国寒潮以及美元指数走弱等多重因素影响,国际油气价格显著上涨,带动全球能源价格走高。据CNBC Indonesia 频道1月30日报道的消息,路孚特(Refinitiv)数据显示,2026年1月29日,全球动力煤基准洲际交易所(ICE)纽卡斯尔煤炭期货合约交易价格连续上涨,当日收盘价111.75美元/吨,日环比上涨2.43%。1)中东局势持续紧张。据央视报道,1月27日,美国向以色列通报其针对伊朗可能采取军事行动的准备情况。美方表示,相关准备工作预计将在两周内完成,并可能在未来数月内出现适合采取行动的“机会窗口”。2)美国寒潮影响或超预期。近日,美国今冬以来最严重的一场寒潮席卷了美国大部分地区,美国气象部门表示,冬季风暴过后,约1.75亿人处于严寒预警地区,严寒天气仍将持续数日。此外,东部地区的严寒天气在30日和31日可能会加剧,缘由是另一场冬季风暴可能会袭击东海岸部分地区。业绩方面,本周多家重点公司披露业绩预告。1)中国神华:公告预计2025年实现归母净利润495-545亿元,较法定披露的2024年数据下降7.2%-15.7%,较重述的2024年数据下降2.3%-11.3%;扣非归母净利润472-502亿元,较法定披露的2024年数据下降16.5%-21.5%。在煤价销售量价承压的背景下,公司整体经营保持平稳,一体化运营优势凸显。2)山西焦煤:公告预计2025年实现归母净利润9.71-13.58亿元,同比下降56.30%-68.75%;扣非归母净利润9.08-12.95亿元,同比下降57.05%-69.89%。公司业绩下滑主要系:①2025年公司煤炭销售价格受煤炭市场供需宽松影响而同比下降明显;②公司Q4煤炭产销受采掘衔接与安全监管趋严等因素影响较Q2与Q3明显下降;③公司兴县区块煤炭及共伴生铝土矿探矿权项目贷款产生的利息费用全额计入当期财务费用。3)平煤股份:公司预计实现归母净利润3.82-4.32亿元,同比下降81.62%-83.74%;扣非归母净利润4.47-4.96亿元,同比下降78.80-80.92%。公司业绩下滑主要系煤炭产品价格下行。投资思路:逢低布局,关注弹性标的。近期煤炭板块受煤价回落影响,下跌较多。展望后市,煤炭股投资逻辑未发生变化:一方面,煤炭板块机构持仓徘徊在低位,筹码结构健康,交易并不拥挤;另一方面,预核增产能退出预期有望落地,叠加迎峰度冬旺季需求释放,后市煤价震荡偏强运行。因此,交易面与基本面共振,看好煤炭板块投资机会,把握三条主线。1)基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【中煤能源A H】【新集能源】【淮河能源】等红利属性较强的标的;2)基于企业自身产能增长逻辑,叠加盈利弹性较大,重点推荐α与β共振的【兖矿能源A H】【华阳股份】,【山煤国际】【晋控煤业】【陕西煤业】【兰花科创】【广汇能源】有望受益;3)基于煤价见底、盈利改善,重点推荐困境反转的炼焦煤【潞安环能】【平煤股份】【淮北矿业】【山西焦煤】,【上海能源】【神火股份】【永泰能源】【盘江股份】有望受益。供应方面,截至2026年01月30日,462家样本矿山动力煤日均产量532.90万吨,周环比下降1.50%,同比增长17.74%。需求方面,截至2026年01月29日,25省综合日耗煤664.80万吨,相比于上周下降22.80万吨,周环比下降3.32%,同比增长36.48%。港口价格方面,截至2026年01月30日,京唐港动力末煤(5500)山西产平仓价698元/吨,相比于上周上涨8元/吨,周环比增长1.16%,相比于去年同期下跌61元/吨,年同比下降8.04%。

供应方面,截至2026年01月30日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为77.07万吨和26.77万吨,周环比分别为 0.08%和-3.11%,同比分别 7.22%和 82.86%。需求方面,截至2026年01月30日,247家钢企铁水日产为228.0万吨,周环比下降0.05%,同比下降0.20%。产地价格方面,截至2026年01月30日,柳林高硫/低硫主焦价格指数(含税)分别为1260和1630元/吨,相比于上周分别持平和持平,周环比分别持平和持平,相比于去年同期分别上涨60元/吨和上涨290元/吨,年同比分别 5.00%和 21.64%。港口价格方面,截至2026年01月30日,京唐港山西产主焦煤库提价(含税)为1800元/吨,相比于上周持平,周环比持平,相比于去年同期增长340元/吨,年同比增长23.29%。

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

VIP复盘网

VIP复盘网