一、公司公告2025年业绩预告:

1、2025年公司预计实现归母净利润8.5-10.5亿元,同比增长30.1%-60.7%,中值为9.5亿,同比增长45%;扣非归母净利6.9-8.9亿元,同比增长23.9%-59.7%,中值为7.9亿,同比增长42%。

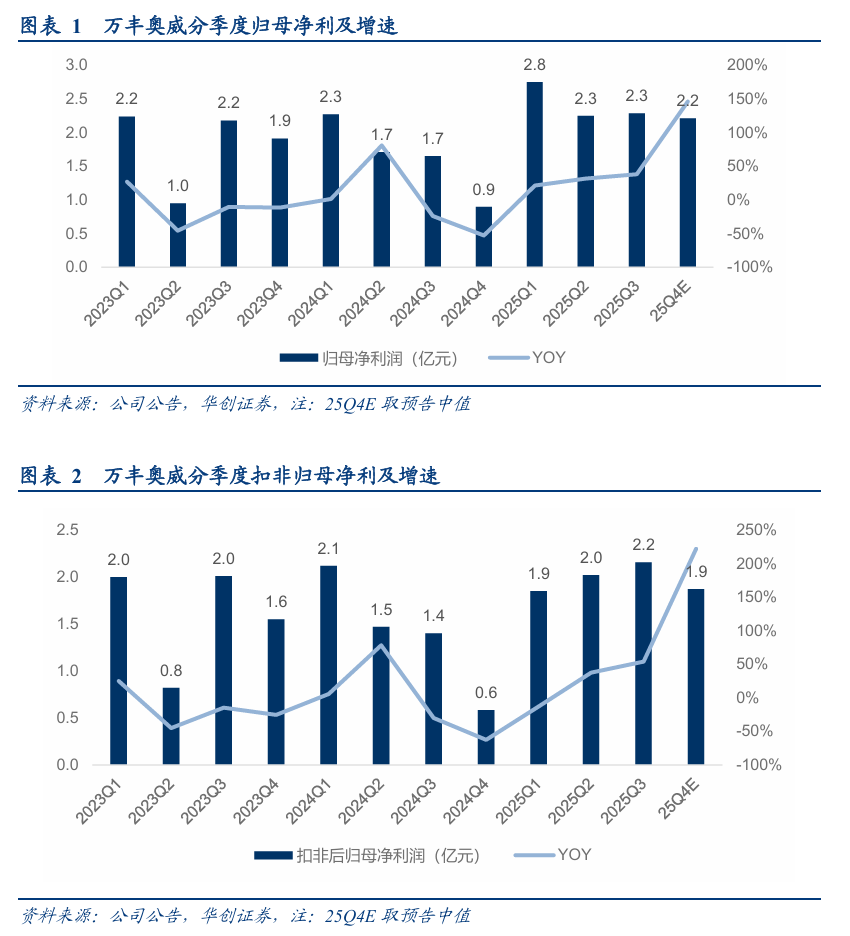

2、分季度看:根据公司业绩预告测算25Q4实现归母净利中值为2.2亿,同比增长146%,扣非归母净利1.9亿,同比增长222%。

注:公司非经常损益主要系收购Volocopter GmbH名下相关有形资产、知识产权及承接特定合同权利义务,25年前三季度实现收益超过1亿,列在营业外收入科目。

3、公司介绍分业务板块表现:

汽车金属部件轻量化业务持续优化产品和客户结构,快速响应和满足下游客户需求,提升客户配套量,通过工艺改进、技术创新,降本提效,经营效益显著提升;

通航飞机制造业务订单良好,经营稳健,高附加值机型生产工艺持续改进,销售业务持续优化,通过收购完成了“通航固定翼-eVTOL-无人机”多场景产品矩阵,同时积极推进eVTOL、eDA40、DART 系列新机型研发。

二、继续看好顶层设计驱动低空产业发展。

1、《十五五规划建议》明确提出:加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。低空经济列为要着力打造的四个新兴支柱产业之一,体现其战略地位。2、新修订的《中华人民共和国民用航空法》,将于2026年7月1日正式施行。其中明确提到国家鼓励发展通用航空,鼓励低空经济领域技术创新和应用拓展,促进低空经济发展。法律保障,法律支持对于通用航空与低空经济的发展是注入强心剂,将有力护航行业前行。

三、持续看好公司作为低空经济龙头,通航 eVTOL双轮驱动。

1、通航飞机市场:钻石飞机预计持续开拓新应用场景,推进新机型的引进和国内新基地及交付中心的建设与资源整合,通过丰富的机型系列进一步匹配和开发国内私人飞行、短途运输、特种用途等场景。

2、eVTOL市场:我们继续强调万丰收购Volocopter战略布局具备重要意义和未来潜力。收购Volocopter 核心资产,一方面收购有助于丰富eVTOL产品矩阵,商业化进程可明显提速。另一方面有助于开拓全球低空经济市场。而万丰有成功的海外整合经验(如钻石飞机总部在奥地利,万丰镁瑞丁研发中心在加拿大),看好钻石飞机 Volocopter有望实现有机协同。我们建议关注Volocopter旗下部分eVTOL 机型型号合格证(TC)取证进度。注:根据公司2025年11月29日公众号《万丰Volocopter全系eVTOL中国首秀》报道,万丰集团携旗下Volocopter全系列垂直起降飞行器(包括VoloCity、VoloRegion、VoloXpro等多款主力机型)首次以完整产品矩阵亮相中国,全面展示城市、城际空中交通(UAM)领域的低空经济前沿探索与领先实力。

四、投资建议:基于公司业绩预告,我们预计公司2025-27年实现归母净利9.8、12.2、14.3亿,对应25-27年PE为33、27、23倍。公司是A股稀缺的通航与低空主机厂标的,看好公司通用航空 eVTOL双轮战略驱动,强调“推荐”评级。

风险提示:低空政策不及预期、低空飞行器安全风险。

VIP复盘网

VIP复盘网