报告摘要

事项

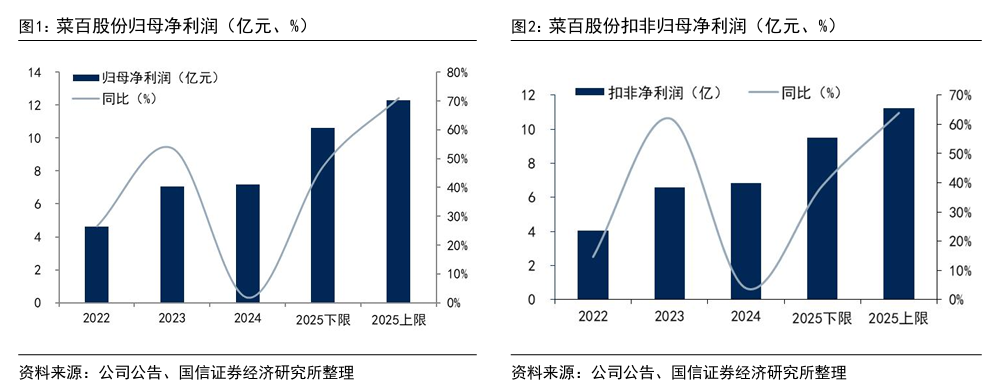

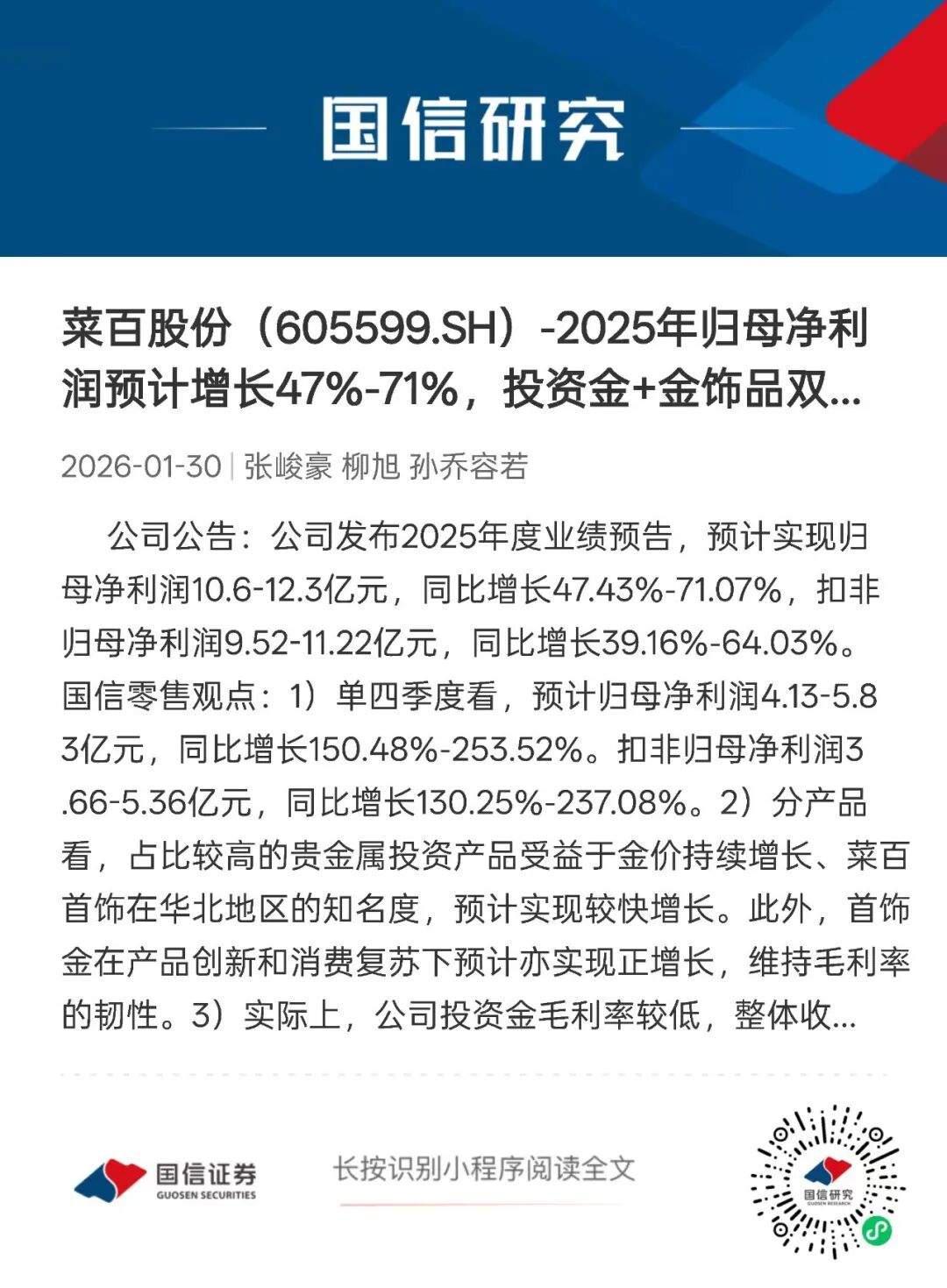

公司发布2025年度业绩预告,预计实现归母净利润10.6-12.3亿元,同比增长47.43%-71.07%,扣非归母净利润9.52-11.22亿元,同比增长39.16%-64.03%。

评论

销售增长进一步加速,定价首饰占比提升利好毛利率

1)单四季度看,预计归母净利润4.13-5.83亿元,同比增长150.48%-253.52%。扣非归母净利润3.66-5.36亿元,同比增长130.25%-237.08%。2)分产品看,占比较高的贵金属投资产品受益于金价持续增长、菜百首饰在华北地区的知名度,预计实现较快增长。此外,首饰金在产品创新和消费复苏下预计亦实现正增长,维持毛利率的韧性。

3)实际上,公司投资金毛利率较低,整体收入占比提升对整体毛利率有所压力。但目前来看,公司投资金产品也在积极创新,开发贺岁金条、IP联名金条等产品,毛利率相对较高。此外,首饰金在菜百总店二层开设了“菜百典藏”专区,销售古法、金镶钻等高毛利率产品,不断推动产品结构优化。

总体上而言,在金价预期中长期上行的背景下,公司投资金产品持续受益。产品端持续升级,在保持收入增长的同时支撑公司毛利水平。门店拓展亦稳步推进,超1600平的北京顺义大店作为馆店结合”升级模板有望持续贡献业绩增量。

风险提示:金价大幅波动;门店拓展不及预期;电商销售不及预期;产品创新不及预期

VIP复盘网

VIP复盘网