目录

摘要

投资逻辑:

全球AI数据中心扩张加剧电力消耗,带动燃气轮机发电需求高增。目前全球AI数据中心规模大幅扩张,导致电力需求高增。高德纳预测2023-2027年全球AI服务器用电量将从195太瓦时提升到500太瓦时。燃气轮机凭借项目建设速度快、发电稳定、启动速度快,碳排放低,成本较低等优势,未来有望成为AI数据中心领域供电的重要方案,看好燃机长期需求上行。2019-2023年全球燃机销量从39.98GW提升到44.10GW,CAGR为2.49%,三菱重工预计2024-2026年全球燃机年均销量为60GW,较23年提升36%,增长加速。我们预计2025-2027年美国AI新增用电对应燃机的新增装机需求分别为12/15/18GW,分别同比 47%/25%/20%,保持高增。

燃气轮机:全球市场高度集中,海外燃机龙头订单高增,且长期享受高估值。(1)规模:根据Precedence research,2023年全球新机/服务市场规模分别为262/376亿美元,未来有望持续增长。(2)格局:三菱重工、西门子能源、GEV为全球三家龙头,2023年全球份额合计达82%,集中度高。(3)趋势:伴随燃机景气度上行,海外燃机龙头呈现出3个共同点:燃机订单高增、计划扩大燃机产能、燃机订单以服务为主,且订单可见度高。例如GEV:2024财年,燃机新签订单20.2GW,同比 113%;并计划2024-2027年将燃机产能从55台提升到80台。2024年末,GEV电力业务在手订单734亿美元,按2024年收入算,电力业务订单可见度已达4年。(4)估值:高维保占比带动现金流改善,催化海外燃机龙头估值提升。例如GEV:持续稳定的维保订单带动现金流改善,2024年GEV经营活动现金流26亿美元,同比 118%。同时,GEV估值水平持续攀升,2024M7-2025M1,PE-TTM约从37倍提升到90倍。

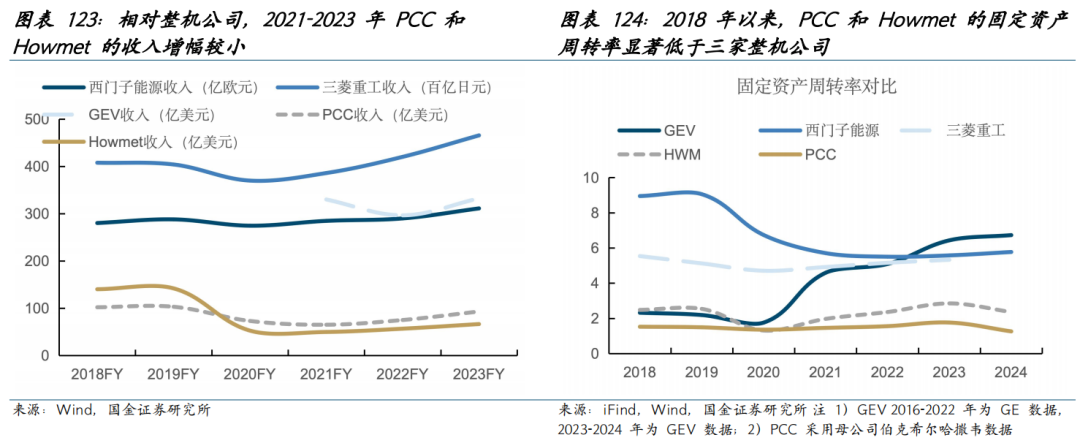

燃气轮机叶片:燃机核心零部件,技术壁垒高,技术迭代慢,全球产能严重不足。(1)地位:叶片是燃机核心零部件,价值量占比35%,占比最高,耐高温程度直接决定了燃机的性能,涡轮进口温度每提高40℃,燃机热效率可提高1.5%,功率增加10%。(2)特征:第一,涡轮叶片的技术壁垒高,由于工作环境高温高压,通常选择高温合金作为制作材料。同时制造工艺复杂,铸造和精密加工环节均包含10余道工序。第二,叶片技术迭代慢,单晶技术从90年代沿用至今仍为主流,内部冷却技术更是从60年代沿用至今。壁垒高、迭代慢的特征导致行业新进入者较少,新技术替代的风险小,龙头公司份额稳固。(3)产能:全球燃机叶片产能不足,PCC和Howmet为全球两大龙头,PCC在2020年员工数量减少40%,直到2023年收入尚未恢复2019年的水平,慢于整机龙头。Howmet在2020-2023年固定资产净额持续下滑。2018年以来,PCC和Howmet固定资产周转率维持在2左右,显著低于GEV等整机公司。

中国燃机市场持续扩容,国产化加速推进。(1)规模:2015-2023年,我国燃机市场规模CAGR为9%,未来随着国产化提升和燃气发电占比提升,看好中国燃机市场持续扩容。(2)国产化:21世纪初,我国通过合作海外龙头,以市场换技术引进重燃。2009年开始我国自主研发F级50MW重燃,在两机专项等政策支持下,近年来重燃技术不断取得新突破。例如2022年我国实现F级50MW重燃国产化;2024年F级300MW重燃首次点火成功,国产化不断加速。

龙头公司基业长青的秘诀:重视研发投入 重视维保业务 业务多元化、市场国际化 长期重资产投入。我们复盘全球燃机产业链龙头成长历程发现,重视研发带来的技术领先;重视维保业务带来的现金流改善;业务多元化、市场全球化带来的抗周期波动能力,以及长期重资产投入为铸件公司带来的长期收入提升,是龙头公司基业长青的秘诀。

投资建议

全球AI数据中心规模扩张带动燃机需求提升,2024年全球燃机龙头订单高增。同时,由于海外燃机产业链龙头产能紧张,叠加国内燃气轮机的国产化加速推进,看好国内产业链龙头份额提升,推荐国内燃机叶片龙头应流股份。

风险提示

全球数据中心扩张不及预期、国内主要厂商扩产进度不及预期、汇率波动风险。

正文

1. 全球AI数据中心扩张,带动燃气轮机长期需求高增

1.1 全球AI数据中心迅速扩张,带动用电需求高增

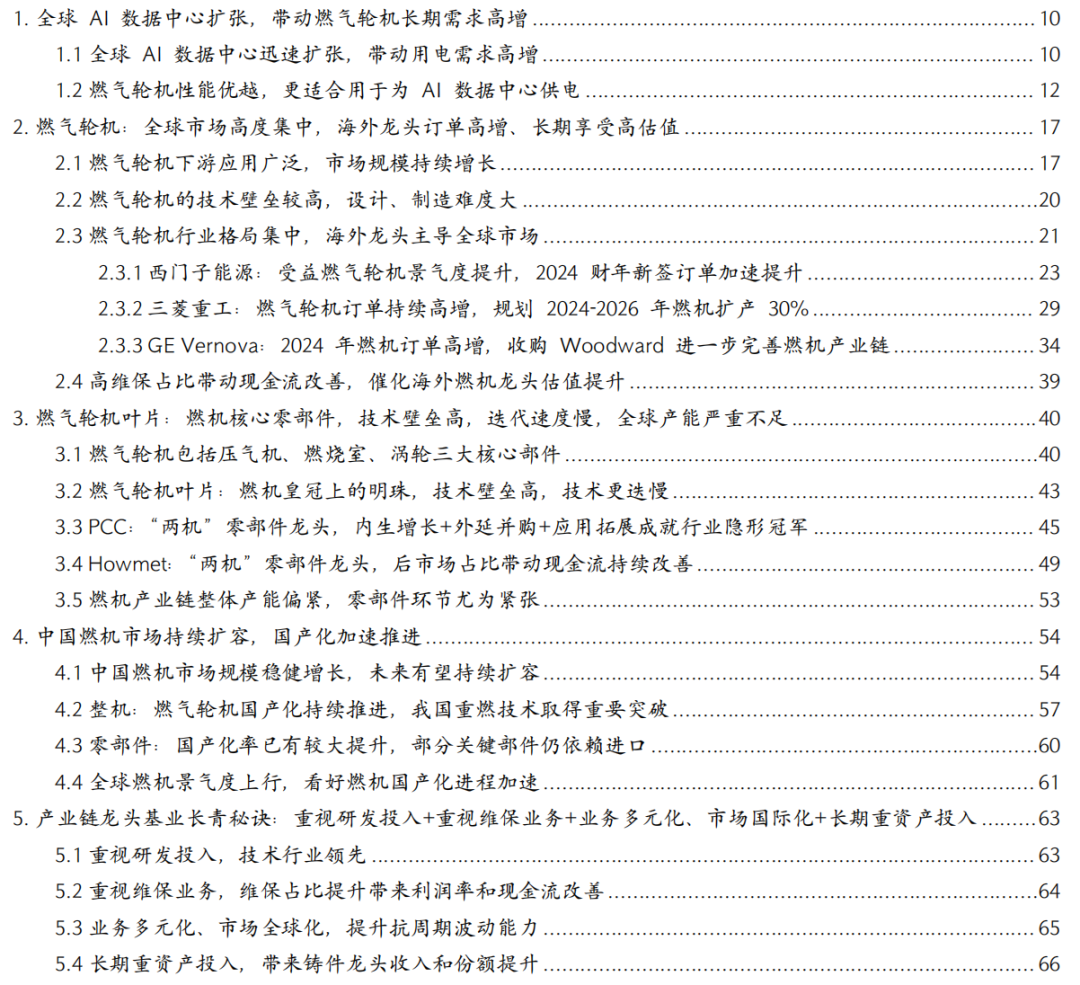

全球数据中心的规模正在迅速扩大。AI模型的训练和推理、云计算、数据分析等需要消耗大量计算资源,催生了对数据中心井喷式的需求,不论是单个数据中心的规模还是全球数据中心整体规模,均将迅速扩大。在过去,一个功耗不到50MW的数据中心被认为是大型数据中心,而现在超过100MW的数据中心已变得常见。以目前常见的单个数据中心10万卡集群和单卡功率1.2kW计算,一个AI数据中心的功耗就可以达到120MW,部分未来的数据中心园区的功耗甚至会超过1GW。

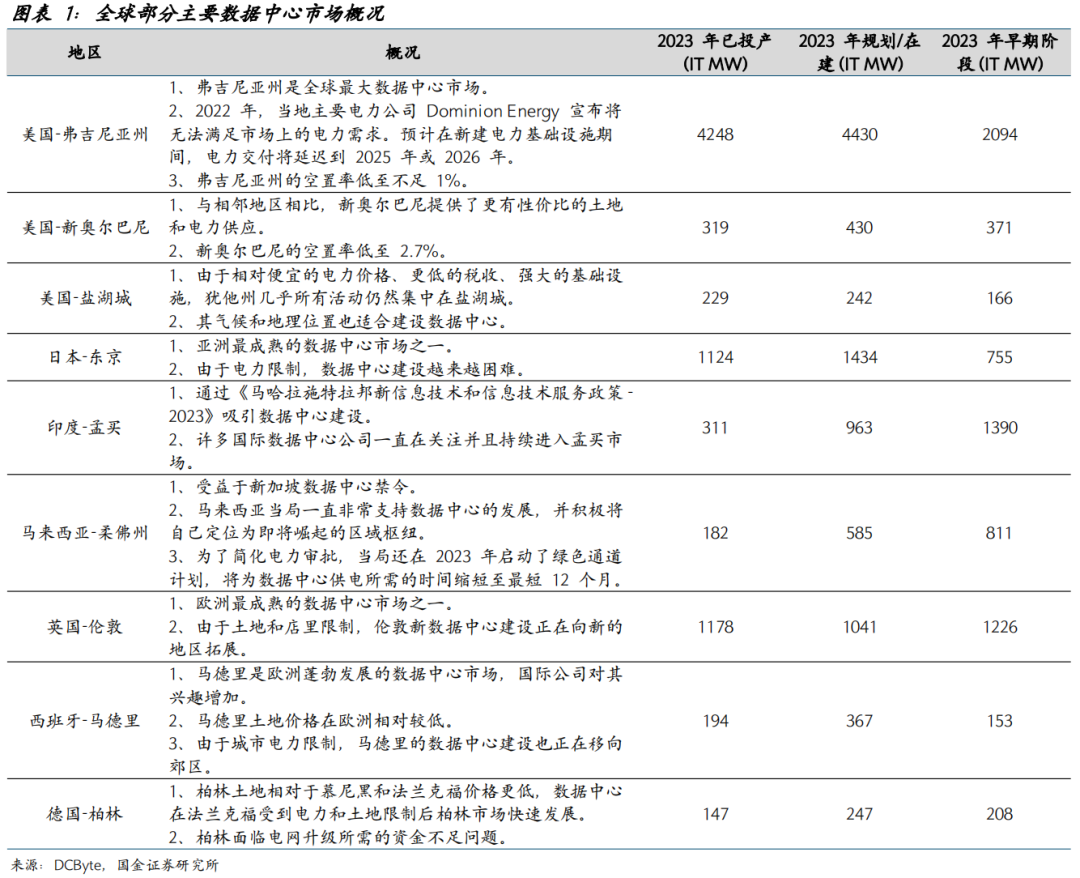

大型数据中心自备电力将是大势所趋。大功耗的数据中心接入电网将造成极大的负担,这种负担体现在两方面:1)整个电网的发电能力开始承压;2)数据中心选址存在聚集效应,导致局部区域电力负荷过高。因此新建数据中心需要与电站合作,提前规划单独供电。例如,美国德克萨斯州公用事业委员会已向科技公司表示,若希望尽快接入电网,那么他们需要自备一些电力。美国弗吉尼亚州聚集了大量数据中心,据弗吉尼亚州联合立法审计和审查委员会估算,若没有限制,数据中心将导致该地区2040年电力装机规模较2025年增长超过30GW,接近目前装机量存量,建设足够的发电和输电设施将非常困难。在“大型化”趋势下,自然需要整个电网以更快的速度扩大装机规模,数据中心自备电站也越来越有必要性,尤其是在数据中心聚集的地区。

全球数据中心持续扩张背景下,AI用电量将保持高速增长。根据高德纳预测,目前全球为实现生成式AI而新建的大型数据中心数量高速增长,导致电力需求高增。2023-2027年全球AI服务器用电量将从195太瓦时提升到500太瓦时,2027年现有AI数据中心的40%将因电力供应问题而受到运营限制。对于数据中心领域用电量,如果再往远期来看:

1)使用数据中心历史用电量测算:

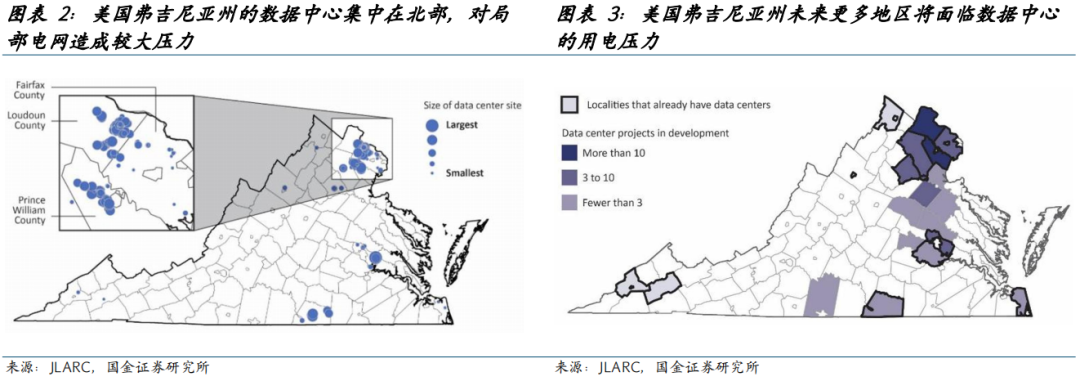

AI发展和数字化推动数据中心计算规模激增,尽管历史上能源效率不断提高,但未来效率提高的潜力正在下降,随着数据中心的规模和复杂性提升,冷却系统、电力分配系统和服务器基础设施的效率改善可能难以跟上步伐。据GECF统计,2023年全球数据中心用电量为414TWh,3年CAGR约为19%。假设人工智能稳步增长,数据中心容量适度增加,能源效率提升抵消部分增加的电力需求。在谨慎、中性和乐观假设下,2035年,数据中心用电量将分别达到1544.38/2321.05/3911.11TWh,占2023年全球用电量的比例分别为5.17%/7.77%/13.10%。

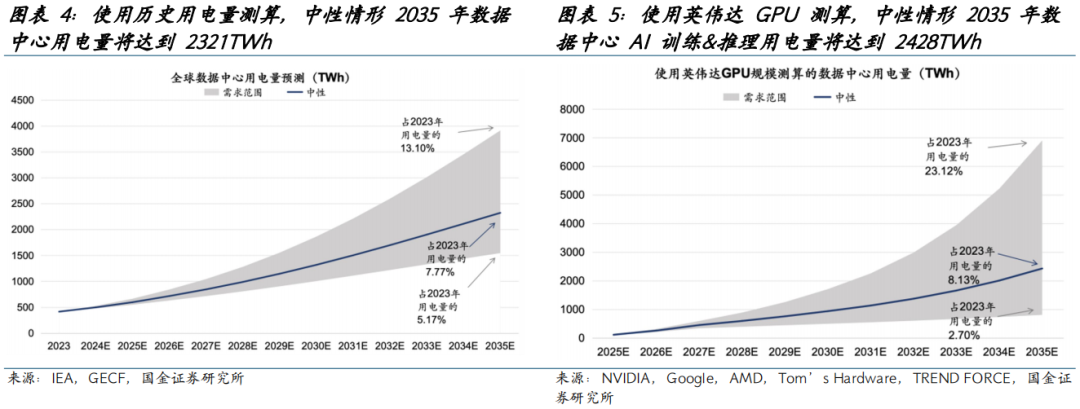

2)通过英伟达GPU销量和功耗测算:

由于GPU产能受CoWoS产能影响,我们按照台积电CoWoS产能上限来预测。目前台积电CoWoS 扩产计划一直在持续,我们推测2025年平均月产能约为55K左右,全年660K CoWoS 产能,其中英伟达占据了约60%,约 420K的CoWoS产能,英伟达2025年B200 系列将获得约320K产能,H100将获得约60K产能,B300A将获得约40K产能。综合来看,采用英伟达加速卡的数据中心中服务器容量将达到6886MW。PUE(Power Usage Effectiveness)是衡量数据中心整体能效表现的关键指标之一,通常由数据中心总耗电量除以IT 设备耗电量(即服务器耗电量)得出。在传统风冷数据中心中,这一比例通常达到1.5。而在现代液冷数据中心中,这一比例通常为1.05-1.2之间。我们为采用英伟达卡的数据中心选择PUE为1.2,最终得到8263MW的容量。同理,我们对自研加速卡厂商采用同样的方法测算,最终得出采用自研芯片的数据中心容量可达4383MW,英伟达 自研芯片容量合计达到12646MW,一年的耗电量将达到约111TWh。

考虑到训练1T 参数级别的模型、视屏模型等高算力需求的模型依然需要大的算力集群去训练,同时多模态模型推理需求的大幅提升也对算力提出了要求,我们认为未来计算卡将在较长时间内继续保持高增速。在GPU更新换代时,通常厂商会提高额定功率以提升芯片性能,我们同时也会预计加速卡功耗将不断提升。但一般计算卡在训练1-3年后就将损坏,我们将累计三年耗电量作为数据中心累计耗电量。在我们谨慎、中性、乐观估计下,2035 年全球数据中心AI训练&推理对电力的需求将达到807/2428/6905TWh。

1.2 燃气轮机性能优越,更适合用于为AI数据中心供电

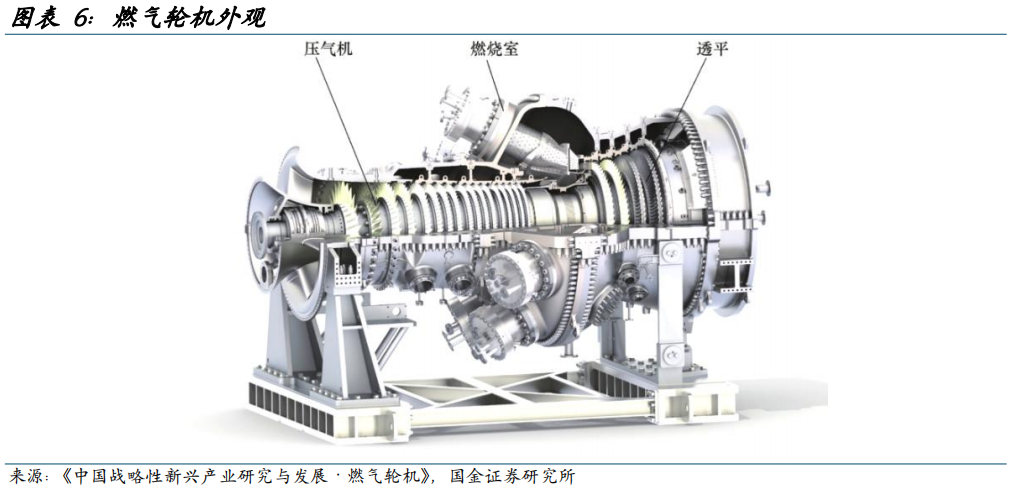

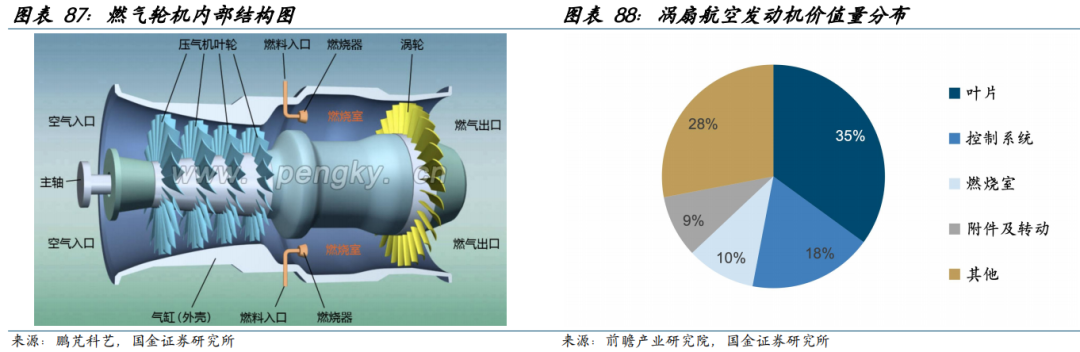

燃气轮机(Gas Turbine)是以连续流动的气体为工质、把热能转换为机械功的旋转式动力机械,包括压气机、燃烧室、透平三大核心设备。其工作原理为:压气机从外部吸入空气,空气从燃气轮机进气口进入,通过压气机叶片升压,压缩后送入燃烧室,同时燃料(气体或液体燃料)也通过燃料喷嘴喷入燃烧室,与高压空气进行混合后燃烧。燃烧生成的高温、高压烟气受热后膨胀,经过导流后与透平叶片接触,气体在接触过程中逐渐膨胀,推动透平叶片带动主轴旋转,实现热能转化为机械能。

燃气轮机在电力、能源开采与输送、舰船以及分布式能源系统方面应用广泛,是关系国家安全和国民经济持续增长的重大动力装备,被誉为工业制造领域“皇冠上的明珠”,是展现一个国家先进科技水平、强大军事实力和综合国力的重要标志。

我们认为,燃气轮机发电凭借项目建设速度快、发电稳定、启动速度快,碳排放低,成本较低等优势,未来有望成为AI数据中心领域供电的重要方案。

优势1:相比核电,气电项目建设速度较快。

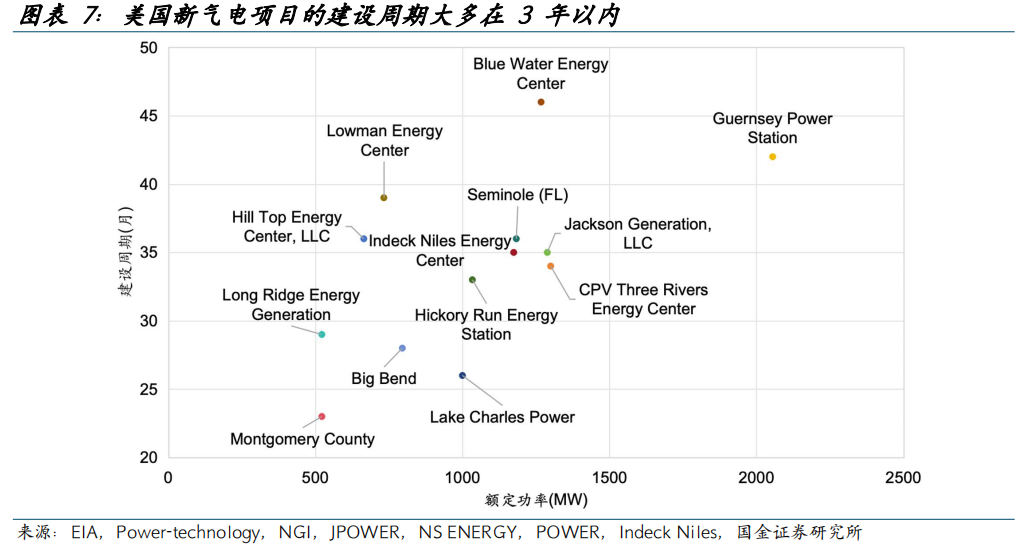

根据2024年8月世界核能协会(WNA)发布的《2024年世界核电厂运行实绩报告》,2023年开始供电的核反应堆平均建设周期为115个月(约9-10年),高于2021年的88个月和2022年的89个月,也高于近年来的平均水平。相比之下,气电项目的建设时间较短。根据国金数字未来实验室统计,美国2020年后投产的500MW以上功率的气电站建设周期均在4年以内,大多在3年以内。目前数据中心的建设周期通常在2-4年,气电站的建设周期与数据中心匹配,功率也可完全覆盖。此外,美国气电站建设技术成熟,目前美国主流的新一代F级、H级、J级燃气轮机从2010年便已开始建设,目前技术成熟,因此也不存在等待商业化的过程。

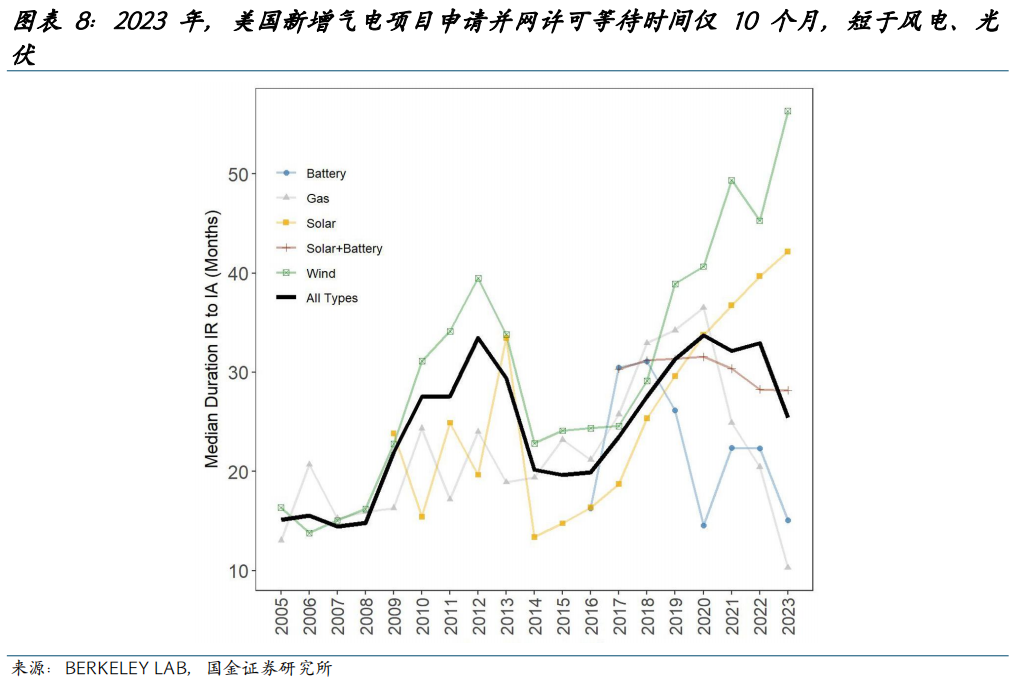

优势2:相比光伏和风电,美国气电项目的审批时间更短,且发电更加稳定。(1)根据BERKELEY LAB,凭借占地面积小、建设周期短、清洁高效等众多优势,近年来美国新增气电项目申请并网许可的等待时间显著下滑,2023年已下滑至10个月左右,相比之下,风电和光伏项目需要等待30个月以上,气电项目建设的响应速度更快。此外,风电和光伏发电具有一定的季节性和周期性,而数据中心的高商业价值要求其需要365天*24小时具备稳定的电源,相比之下,燃气轮机发电更加稳定。

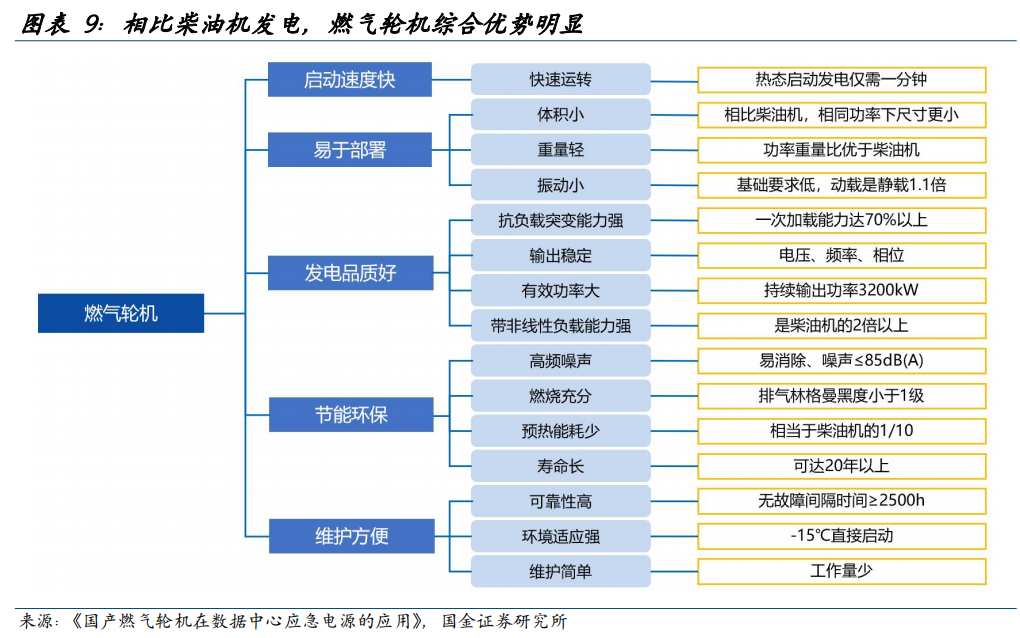

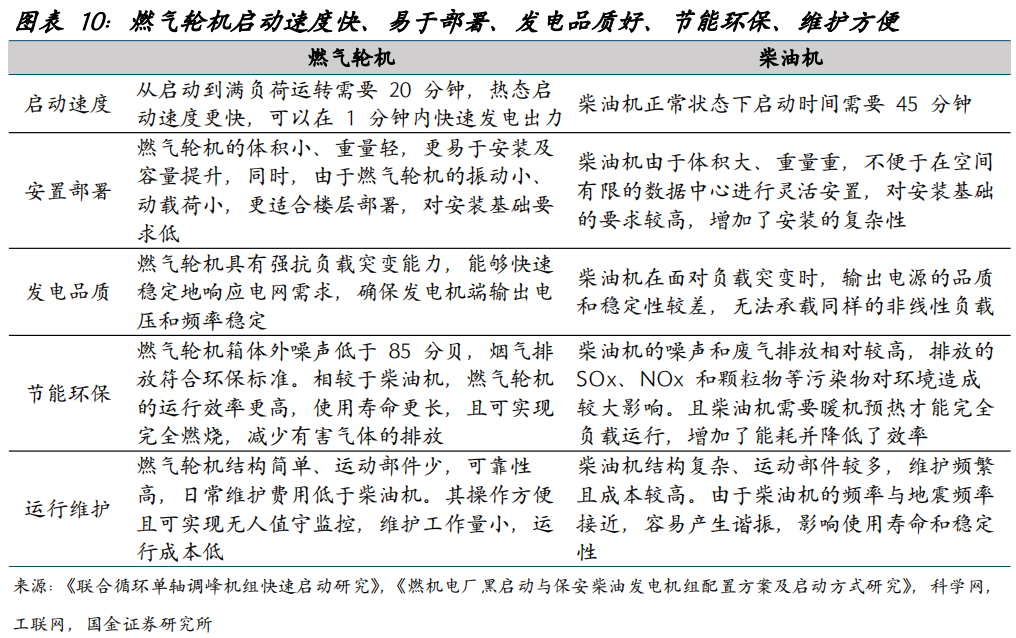

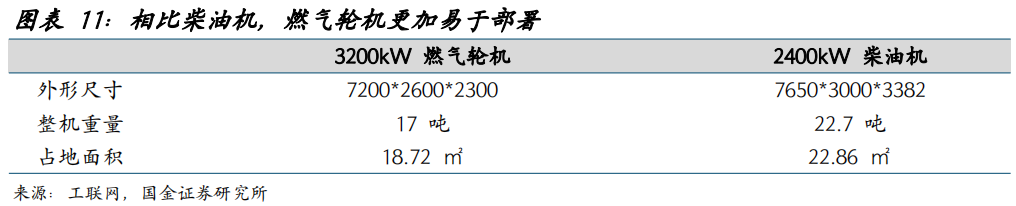

优势3:相比柴油机发电,燃气轮机具有启动速度快、易于部署、发电品质好、节能环保、维护方便等优势。燃气轮机从启动到满负荷运转仅需20分钟,热态启动速度更快,可以在1分钟内快速发电出力。同时,燃气轮机易于部署,相同功率下,燃气轮机比柴油机尺寸小,重量轻,占地面积小。此外,燃气轮机结构简单、运动部件少,可靠性高,日常维护费用低于柴油机。其操作方便且可实现无人值守监控,维护工作量小,运行成本低。

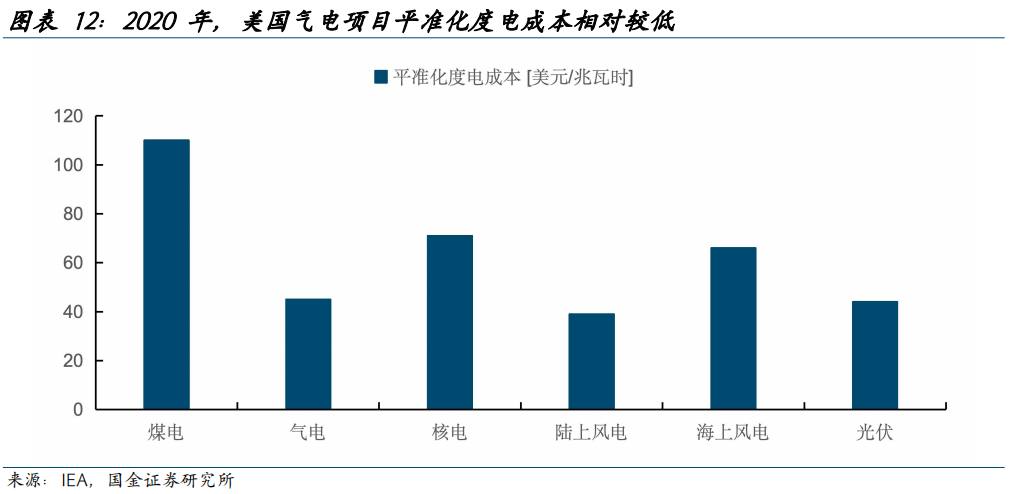

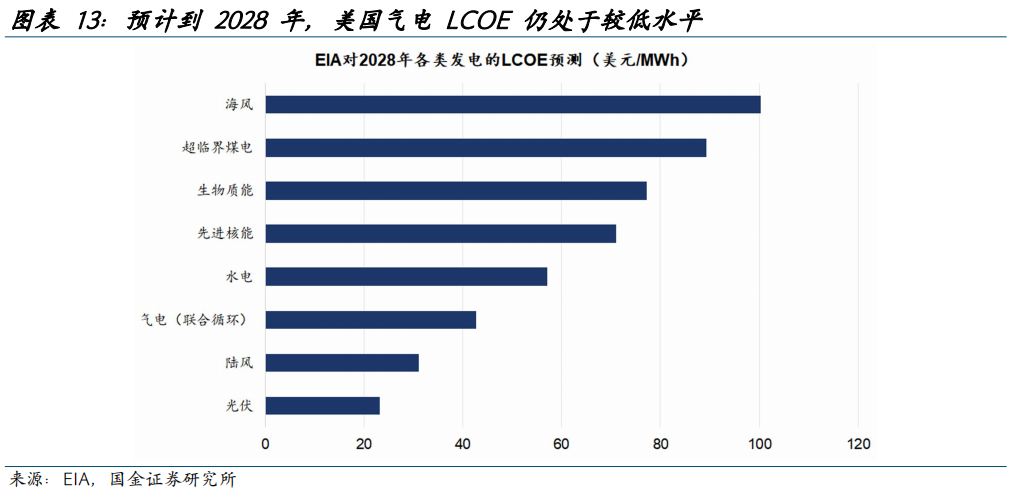

优势4:气电发电建设成本相对较低。平准化度电成本LCOE(Levelized Cost of Energy),是对项目生命周期内的成本和发电量进行平准化后计算得到的发电成本,即生命周期内的成本现值/生命周期内发电量现值,一般以兆瓦时(MWH)为单位,一兆瓦时等于1000度电(KWH),常被用于比较和评估不同发电方式之间的综合经济效益。根据IEA,2020年美国气电项目平准化度电成本为45美元/兆瓦时,在各类发电方式中处于较低水平。此外,据EIA预测,到2028年,美国气电的LCOE平均为42.72美元/MWh,较2020年成本进一步下滑,气电项目经济性较为突出。

得益于上述综合优势,目前在AI数据中心领域,已经有较多科技公司使用气电发电,尤其是2024年开始,气电在数据中心供电领域的应用迅速推广,例如META、xAI、Equinix等数据中心巨头也逐步采用气电。

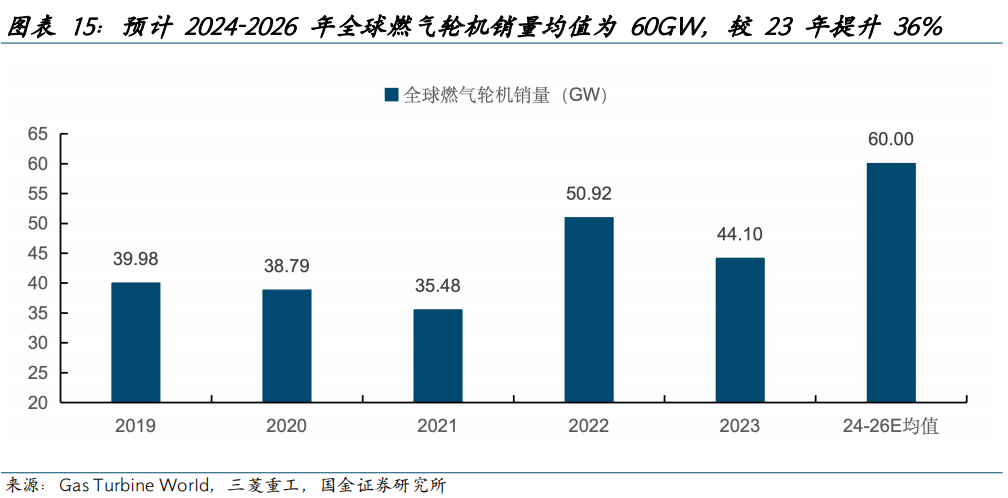

伴随着美国科技公司逐步使用燃气轮机为AI数据中心供电,全球燃气轮机需求正在加速提升。根据Gas Turbine World和三菱重工预测,2019-2023年全球燃气轮机销量从39.98GW提升到44.1GW,CAGR为2.49%,预计2024-2026年全球燃机年均销量为60GW,较23年的44.1GW提升36%,增长加速。

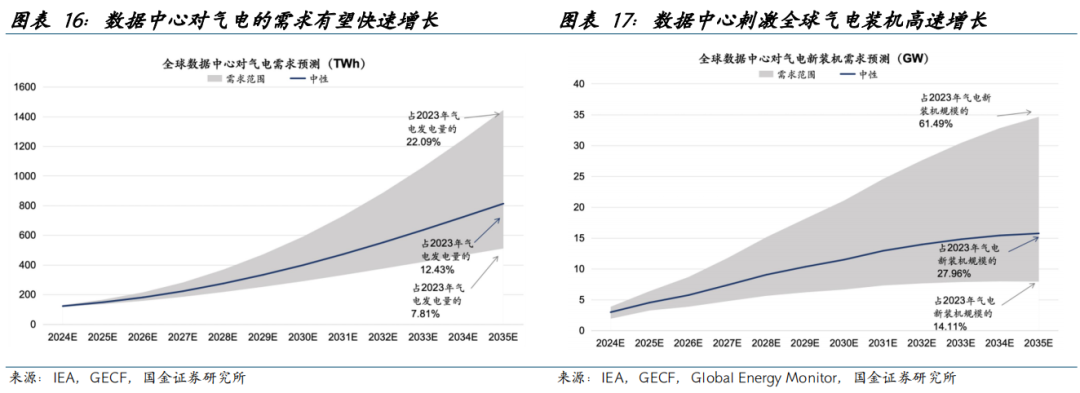

远期来看,根据国金证券数字未来实验室预测,在谨慎、中性、乐观假设下,2035年,全球数据中心对气电的需求分别为510/813/1444TWh,占2023年气电总发电量的7.8%/12.4%/22.1%;若为数据中心建设的气电站均为基荷电站,以65%的容量因子计算,对气电新装机规模的需求分别为7.94/15.74/34.62GW,占2023年气电新装机规模的14.11%/27.96%/61.49%。

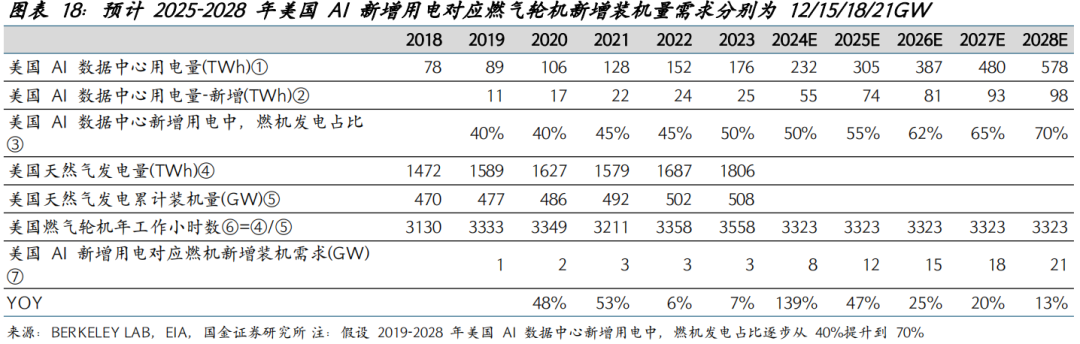

预计2025年美国AI数据中心新增用电量对应燃气轮机新增装机需求同比提升47%。根据BERKELEY LAB,2025-2028E美国AI数据中心用电量分别为305/387/480/578太瓦时,则:2025-2028年新增用电量分别为74/81/93/98太瓦时。2025-2028年美国燃气轮机开机小时数采用2018-2023年均值的3323小时,则:2025-2028年美国AI新增用电对应燃气轮机的新增装机需求分别为12/15/18/21GW,分别同比提升47%/25%/20%/13%。

2. 燃气轮机:全球市场高度集中,海外龙头订单高增、长期享受高估值

2.1 燃气轮机下游应用广泛,市场规模持续增长

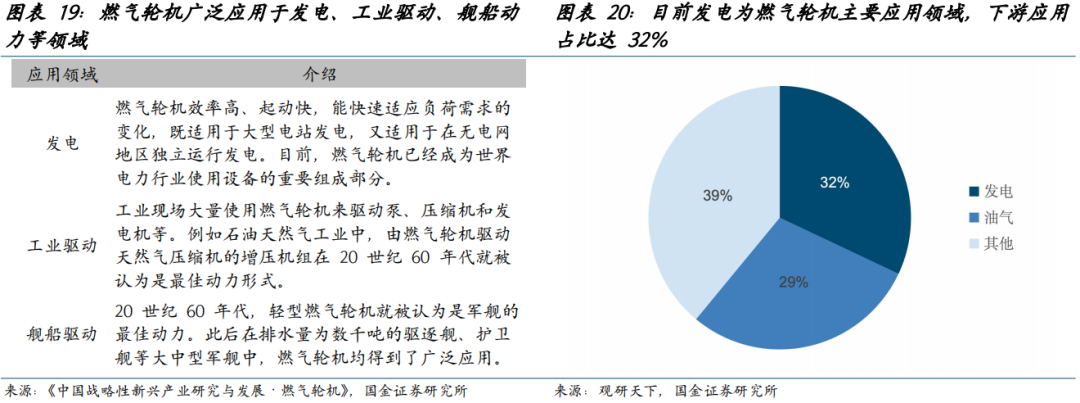

燃气轮机性能优越,广泛应用于发电、工业驱动、舰船动力等领域。相比柴油机和蒸汽轮机,燃气轮机具有体积小,结构紧凑;噪音低,运动平稳,振动小;单机功率大,功率重量比大,起动加速性好;润滑油消耗低,保养量小,管理人员少;可靠性高,可利用率高等特点和优势,广泛应用于发电、石油化工、天然气输送及航空、舰船、铁路运输等领域。具体从下游应用情况来看,根据观研天下,目前发电为燃气轮机主要应用领域,下游应用达到了32%;其次是油气领域,占比为29%,舰船等其他领域占比39%。

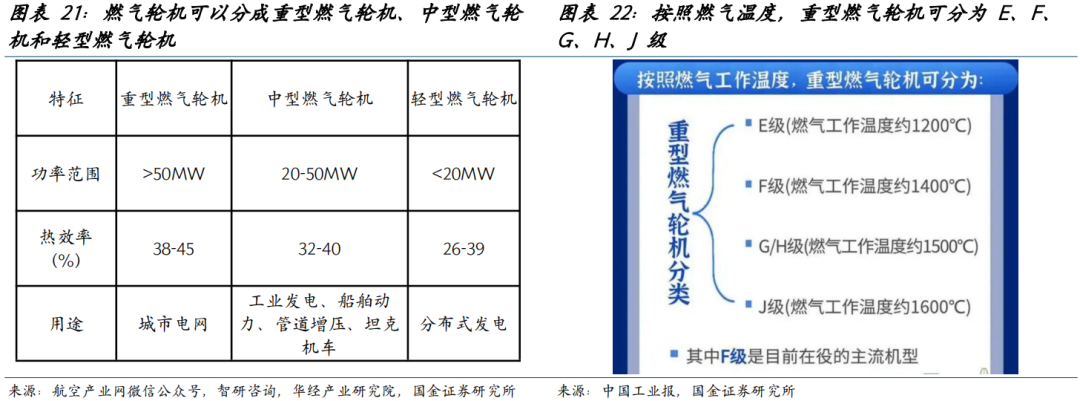

燃气轮机按照功率范围可以分成重型燃气轮机、中型燃气轮机和轻型燃气轮机。其中重型燃气轮机主要用作于城市电网,中型燃气轮机主要用作于工业发电、船舶发电、管道增压、坦克机车等,轻型燃气轮机主要用作于分布式发电。此外,重型燃气轮机可以按燃烧温度分级,E级、F级、G/H、J级燃气轮机的透平转子进口温度分别在1200℃、1400℃、1500℃、1600℃。

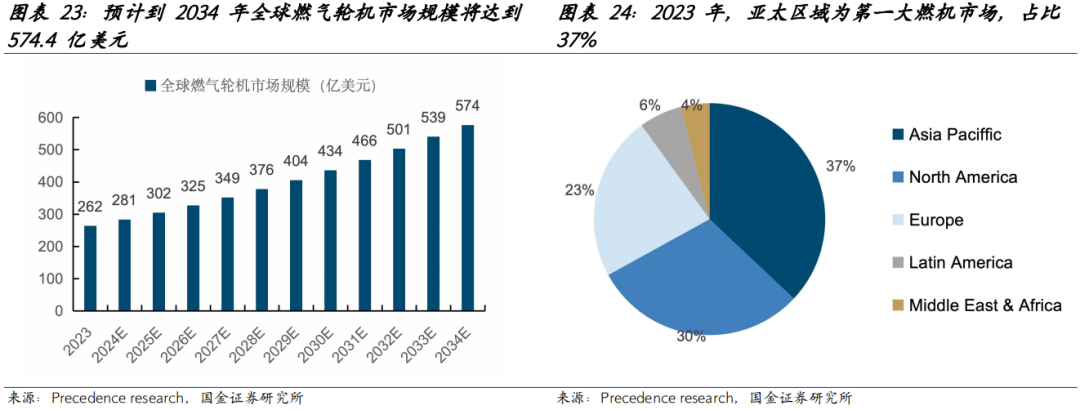

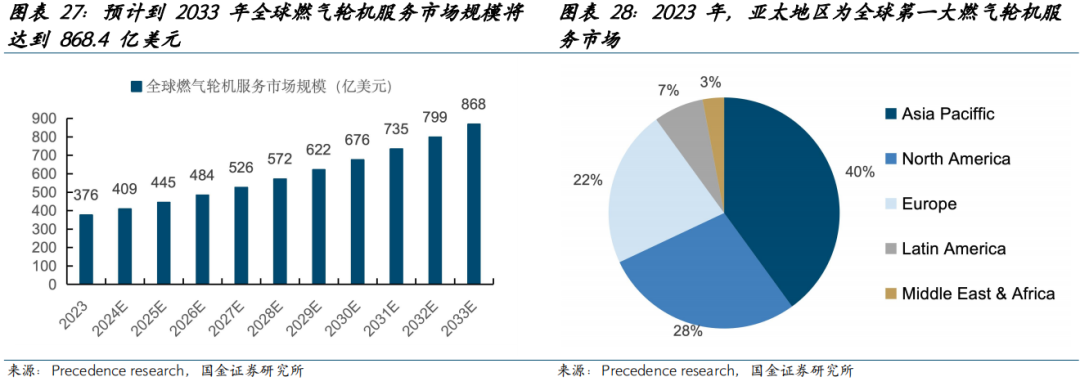

根据Precedence research,2023年全球燃气轮机市场规模为261.8亿美元,2024年预计为281.4亿美元,预计到2034年将达到574.4亿美元,从2024年到2034年的复合年增长率为7.4%。2023年,亚太地区为第一大市场,占比37%,其次为北美地区,占比30%。

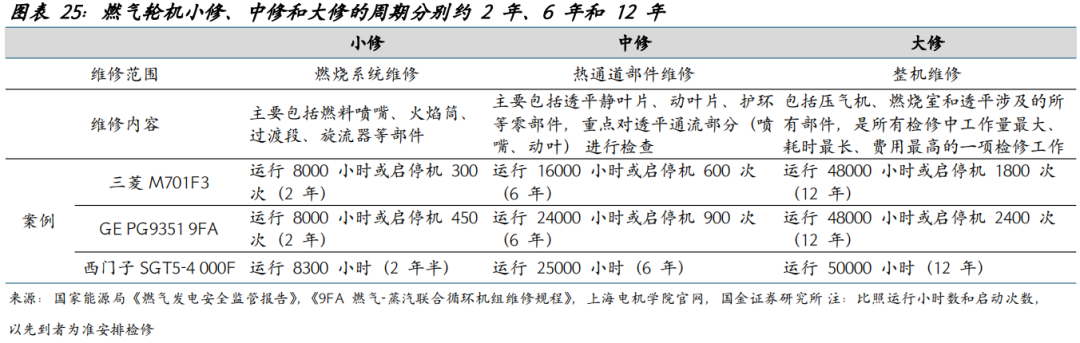

此外,燃气轮机热端部件较高的工作环境温度决定了其核心零部件拥有较高的运维频率。根据国家能源局《燃气发电安全监管报告》、《9FA燃气-蒸汽联合循环机组维修规程》和上海电机学院官网,燃气轮机的维修可分为小修、中修和大修,小修主要检查燃烧系统,中修检查热通道,大修则进行整机检查。小修、中修和大修的周期分别约2年、6年和12年。

小修(燃烧系统检查)包括从燃烧室头部至过渡段出口所有属于燃烧系统的部件,主要包括燃料喷嘴、火焰筒、过渡段、联焰管及持环、火花塞组件、火焰探测器和导流套等。检查的重点在火焰筒、过渡段、燃料喷嘴和端盖。根据中国电力设备管理协会,小修时,由于燃烧器形式不同,环形燃烧室只需要进行陶瓷隔热瓦的更换;筒型燃烧室则需进行各燃烧筒的轮换,拆下的燃烧系统部件送往制造厂进行修复,经过修理后的部件返回用户,以备下次机组检修时使用。

中修(热通道检查)涵盖燃烧系统检查(小修)的所有项目,热通道检查包括从燃料喷嘴开始到透平末级动叶为止的所有零部件。根据中国电力设备管理协会,中修需对部分透平动静叶进行更换。

大修(整机检查)涵盖热通道检查的所有项目,包括从压气机的进气室开始到透平排气部分为止的所有内部转动和静止部件。根据中国电力设备管理协会,大修需对全部动静叶进行更换。

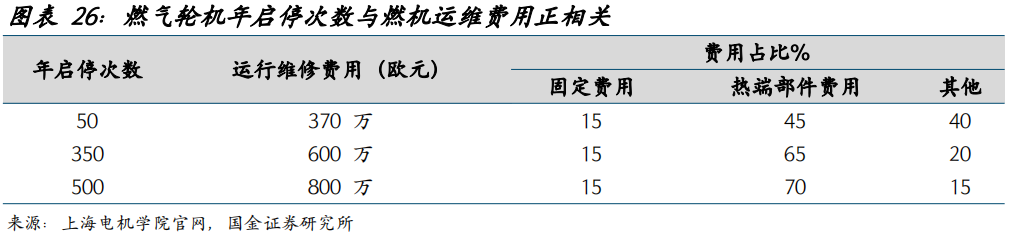

燃气轮机的启停次数越多,热端部件维保费用越高。根据上海电机学院官网,以欧洲某燃机电厂为例,其运维费用与年启停次数存在较大的正相关关系。尽量延长机组运行时间,减少机组启停次数,可有效减少燃气轮机的运维费用。

根据Precedence research,2023年全球燃气轮机服务(维修、备件供应等)市场规模为376.4亿美元,预计到2033年将达到868.4亿美元,2024年至2033年的复合年增长率为8.72%。2023年,亚太地区在服务市场中占比最高,达40%,其次为北美地区,占比28%。

分区域来看:

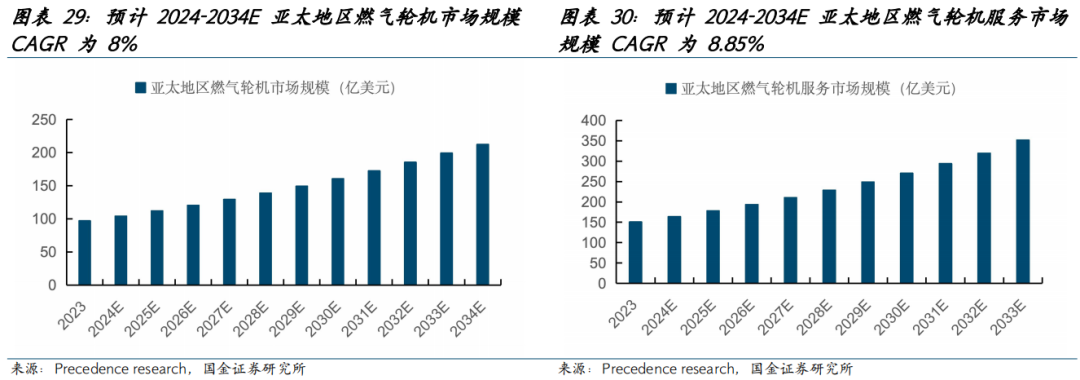

亚太区域:根据Precedence research,2023年亚太地区的燃气轮机新机和服务市场全球份额分别为37%和40%,均位居第一。其中,2023年亚太地区燃气轮机新机市场规模为96.9亿美元,预计到2034年将达到212.5亿美元,2024年至2034年的复合年增长率为8%。2023年亚太地区燃气轮机服务市场规模为150.6亿美元,预计到2033年将达到351.7亿美元,2024年至2033年的复合年增长率为8.85%。

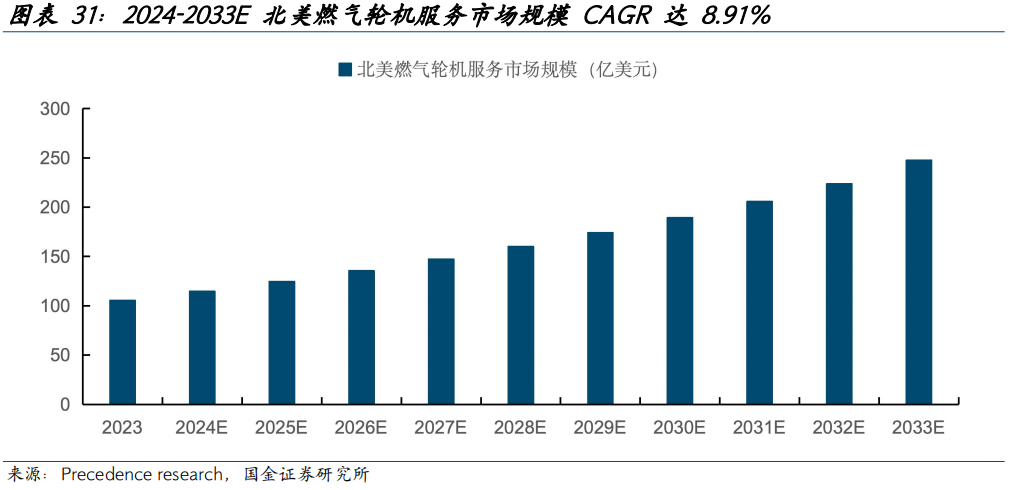

北美:根据Precedence research,2023年北美地区的燃气轮机新机和服务市场全球份额分别为30%和28%,均位居第二。2023年北美燃气轮机服务市场规模为105.4亿美元,预计到2033年将扩大至247.5亿美元左右,2024年到2033年的复合年增长率达8.91%。

2.2 燃气轮机的技术壁垒较高,设计、制造难度大

燃气轮机的技术壁垒较高,主要体现在设计技术、材料技术和制造工艺等方面。

设计技术

燃气轮机内部的气体流动、燃烧过程较为复杂。先进的气动设计能有效提高压气机和涡轮的效率,这需要高精度的计算流体动力学(CFD)模拟技术来优化叶片形状、流道等结构,确保气流均匀稳定,减少能量损失。

在压气机的设计中,空气动力学优化是提升效率的核心。通过精确的叶片型线设计和流动控制技术,压气机能够减少流动损失和二次流动效应,从而提高压缩效率。其中涉及到的技术包括:压气机气动高负荷、高效率、高转速设计技术,气动性能高稳定性设计技术,整机气动性能模拟与实验技术,转子强度与振动设计技术等。

燃烧室的设计难度也较高。根据《大国重器:燃气轮机技术的演进与展望》,燃烧室的设计不仅要保证燃料的完全燃烧,实现高热效率,还需要在燃烧过程中尽量抑制污染物的生成。为此,燃烧室通常采用预混合燃烧技术,使空气和燃料在进入燃烧区域前充分混合,从而实现更均匀的燃烧,抑制局部高温区的形成,减少有害物质的生成。

材料技术

燃气轮机的燃烧室和涡轮叶片,由于工作环境温度较高,因此制造材料的选择较为重要。

燃烧室:由于燃烧过程中产生的高温气体会对燃烧室壁面造成巨大的热负荷,先进的燃烧室设计通常采用耐高温合金或陶瓷基复合材料,并采用诸如气膜冷却、冲击冷却和对流冷却等冷却技术。这些技术能够降低燃烧室壁面的温度,延长其使用寿命,确保燃气轮机在高负荷下的长期稳定运行。

涡轮叶片:涡轮叶片工作在高温高压的环境中,基体材料通常为镍基或钴基高温合金。其中,静叶由于燃气热负荷更高,燃气温度不均匀性更突出,要求具有良好的抗高温热疲劳性能、抗高温氧化和腐蚀性能,常采用钴基高温合金。动叶虽然燃气热负荷相对于静叶较低,但需承受高离心应力、振动应力和高温燃气的高速冲蚀,要求具有良好的高温持久强度和抗蠕变性能、良好的高温强度和韧性等,一般选择镍基高温合金。

此外,为了提高叶片耐高温、抗氧化及腐蚀的能力,透平前两级叶片表面通常喷涂50-600μm的热障涂层(TBC)。热障涂层由金属粘结底层和陶瓷面层组成,粘结底层主要担负着热膨胀匹配过渡、抗氧化、抗腐蚀的多重功效,而陶瓷面层主要起隔热作用。

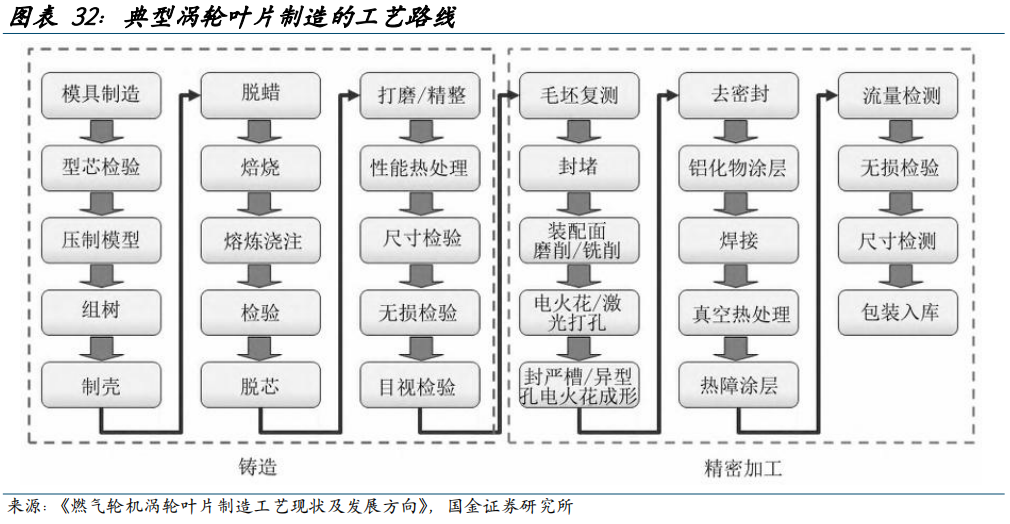

制造工艺

燃气轮机对部件的制造精度要求高。例如,涡轮叶片的制造需要精密的铸造和加工技术,其叶型尺寸公差极小,稍有偏差就会影响性能。根据《燃气轮机涡轮叶片制造工艺现状及发展方向》,燃气轮机涡轮叶片处在温度最高、应力最复杂、环境最恶劣的部位,被列为第一关键件,其性能水平是整机先进程度的重要标志。涡轮叶片的制造工艺路线较为复杂,铸造和精密加工环节均包含10余道工序。精密加工通常包含封堵与去密封、叶根装配面加工、气膜孔加工、铝化物涂层、组件焊接、热障涂层、流量检测等多种以高新前沿技术为依托的关键工艺,这些加工工艺在发展和应用过程中造就了燃气轮机热端涡轮叶片高附加值的特点。

燃气轮机装配是制造及修理过程中的后期工序,其难点在于自动化程度低、装配精度要求高且工作量大。

自动化程度低:根据两级动力控制,相对飞机、汽车等大型工业产品,燃气轮机装配的数字化和自动化程度较低。由于燃机结构复杂,零部件数量多,使得装配过程复杂,工序繁多,且装配过程主要由手工完成,对装备技能人才队伍的素质要求高。

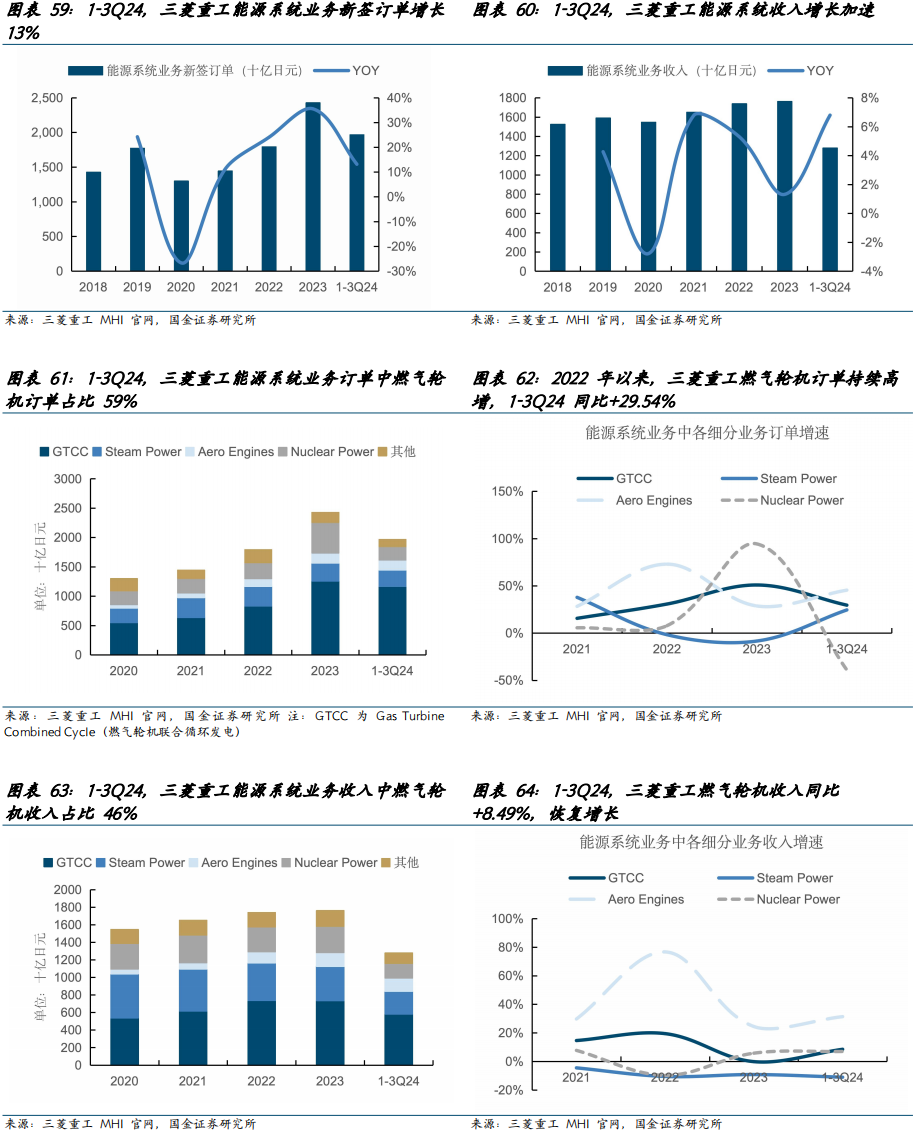

精度要求高且工作量大:燃机装配是一个将零件制造和部件、组件、成品件、附件等系统装配并验证设计质量的过程,装配质量直接影响发动机性能、寿命及工作可靠性。燃机对装配的精度要求较高,要保证各个部件的同心度、轴向间隙等参数精准无误。其中,涉及到的关键技术包括:转子组合件的同心度控制技术、单元体内部的转静子间隙和同轴度测量技术、精密流量和密封性检测技术、涡轮导向器喉道面积测量技术等。燃机装配过程工作量较大,装配平均工作量约占整个发动机修理工作量的50%左右。

2.3 燃气轮机行业格局集中,海外龙头主导全球市场

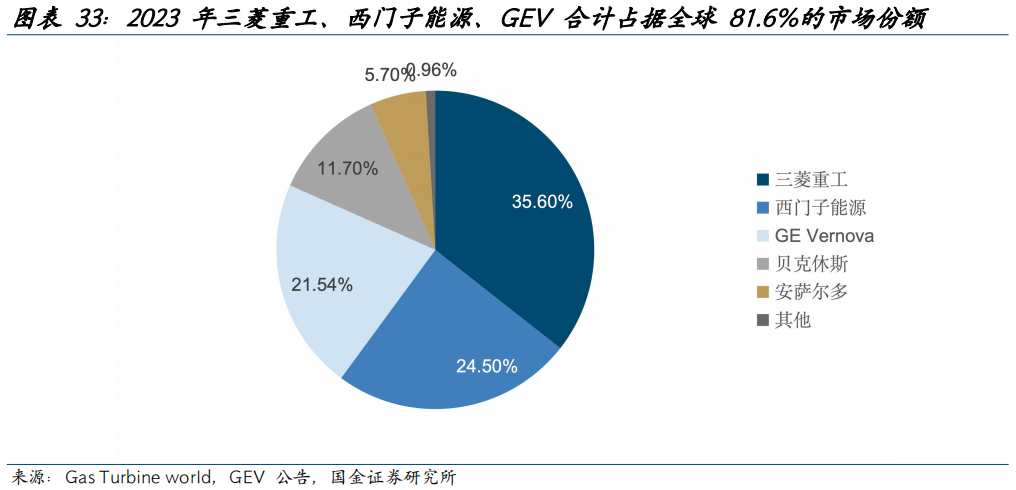

目前全球燃气轮机主要为三菱、西门子能源、GEV等公司垄断,2023年三家公司全球份额合计达81.64%。根据Gas Turbine world,2023年按功率统计,全球新签订单前三的燃机厂商是三菱重工(35.6%)、西门子能源(24.5%)和GEV(21.5%)。根据McCoy Power Reports,三菱重工2023年的全球燃机订单份额36%,连续两年位居世界第一,并且在重型燃机市场(G、H和J级别)中占据56%市场份额。

我们发现,在当前全球燃气轮机景气度提升背景下,海外燃机龙头GEV、西门子能源、三菱重工已呈现出3个共同点,分别是:燃机订单高增长、燃机订单中服务占比高且订单的可见度高、计划扩大燃气轮机产能。

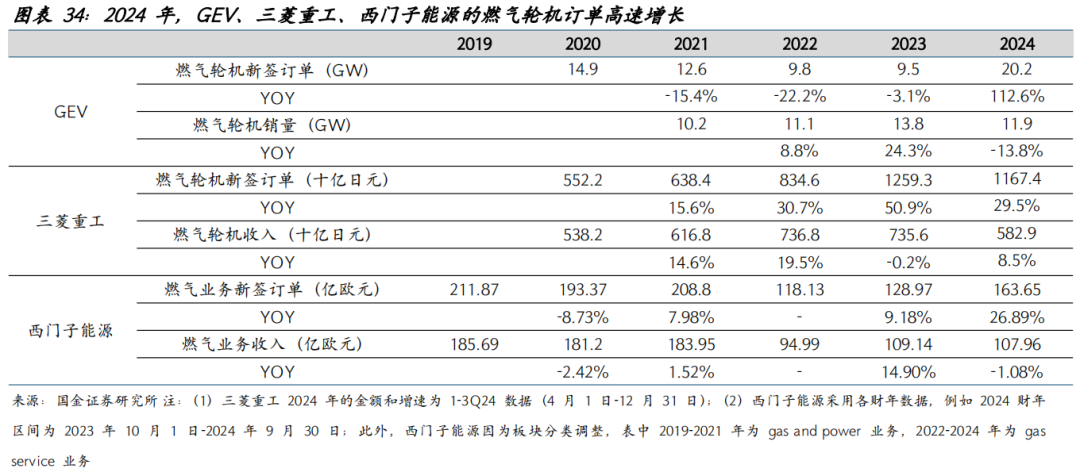

共同点1:订单高增长。例如GEV在2024财年燃机业务新签订单20.2GW,同比增长113%。西门子能源2024财年的燃气服务业务新签订单金额增长27%,加速提升。三菱重工1-3Q24燃气轮机订单金额增长29.5%。

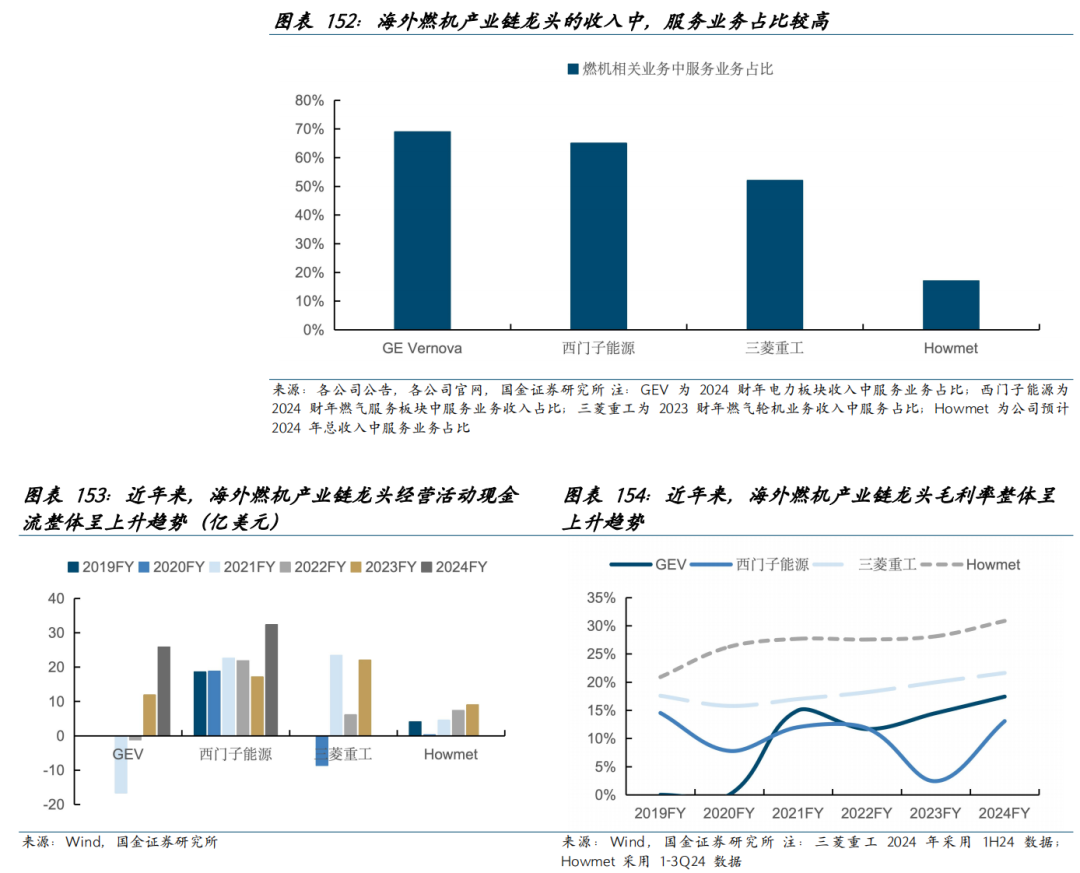

共同点2:在手订单和收入均以服务为主,且订单的可见度高。

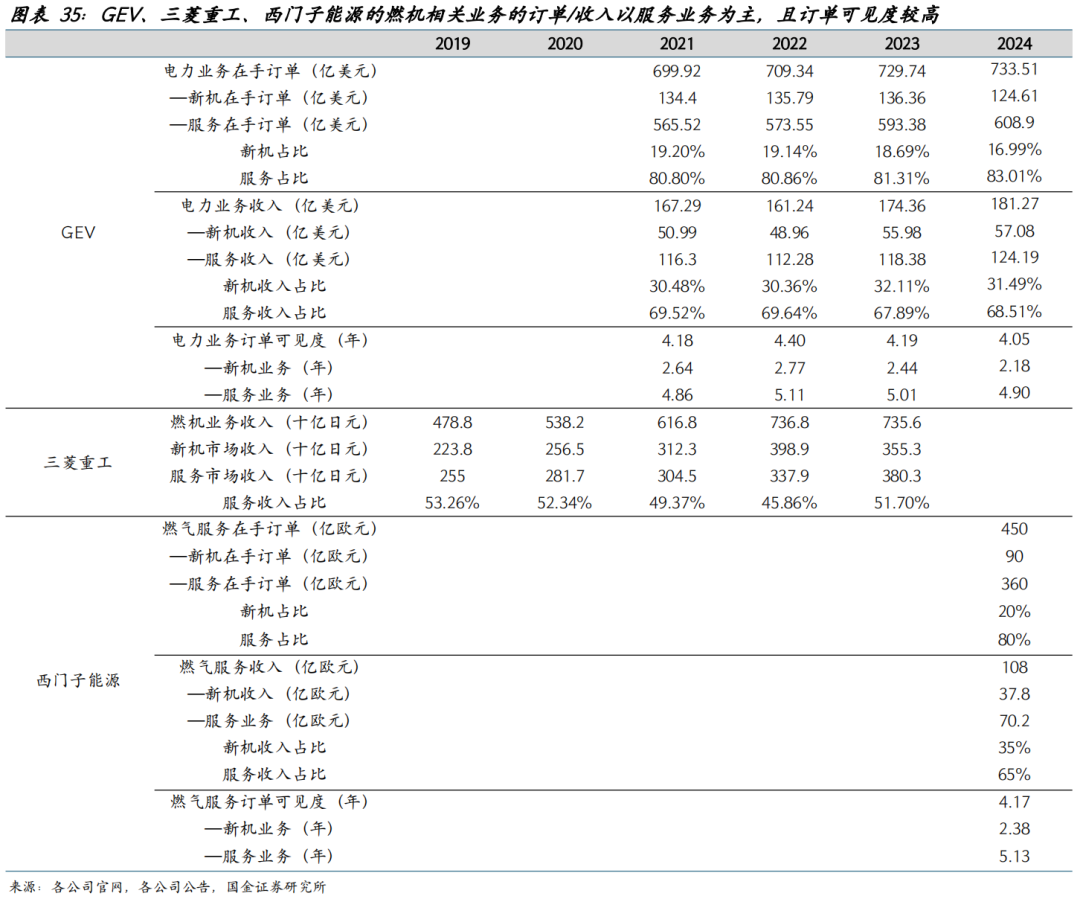

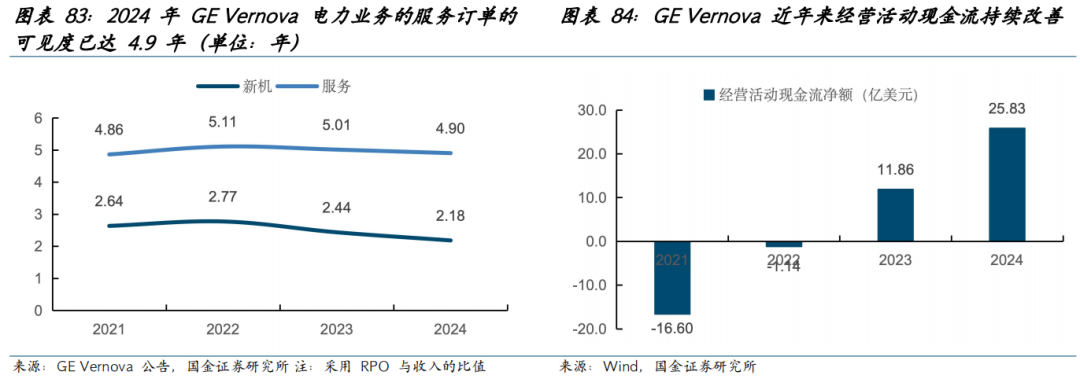

根据GEV公告,2024年GEV电力业务的在手订单734亿美元,其中,服务业务在手订单609亿美元,占比83%。2024年,GEV电力业务收入181亿美元,其中,服务收入124亿美元,占比69%。按照2024年电力业务收入181美元计算,GEV的电力业务订单可见度已达4年,其中,服务业务订单可见度已达4.9年。

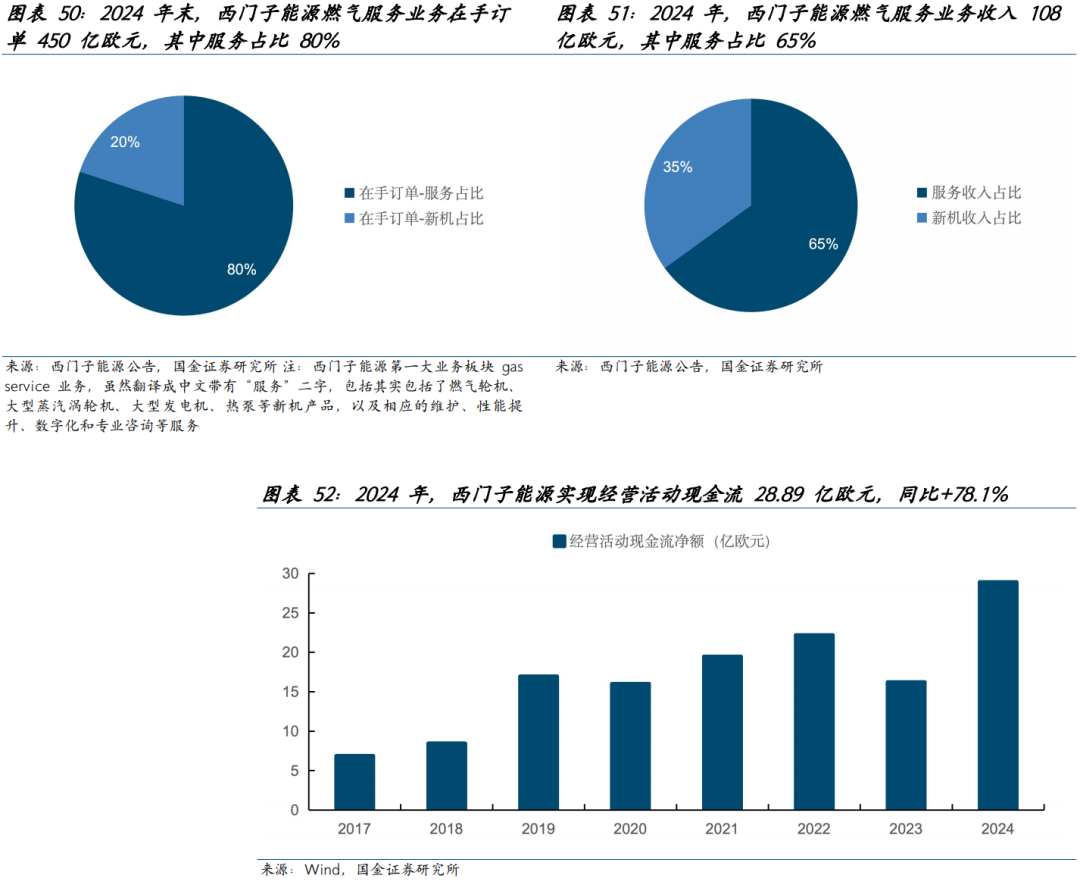

截至2024年末,西门子能源燃气服务板块在手订单450亿欧元,其中服务业务在手订单360亿欧元。同时,2024年西门子能源燃气服务板块收入108亿欧元,其中服务业务收入70.2亿欧元。按照2024年收入计算,当前西门子能源燃气服务板块的订单可见度已达4.2年,其中服务业务订单可见度更是高达5.1年。

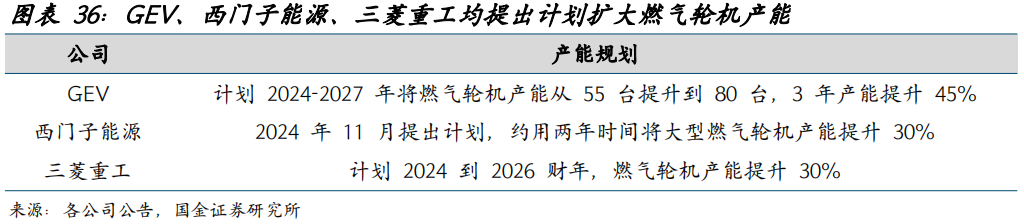

共同点3:计划扩大燃气轮机产能。2024年,GEV、西门子能源、三菱重工等全球头部燃机厂商均提出燃气轮机的扩产计划,例如GEV计划2024-2027年将燃气轮机产能从55台提升到80台,3年产能提升45%。西门子能源在2024年11月提出计划,约用两年时间将大型燃气轮机产能提升30%。三菱重工计划2024到2026财年,燃气轮机产能提升30%。

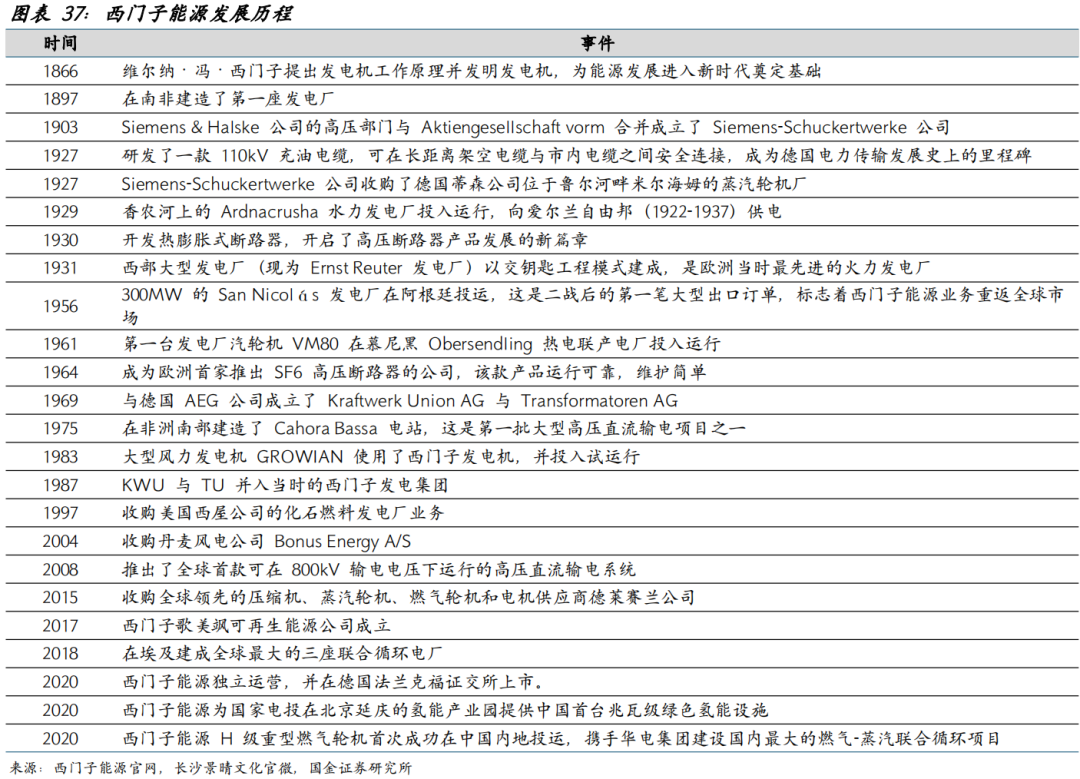

2.3.1 西门子能源:受益燃气轮机景气度提升,2024财年新签订单加速提升

西门子能源是西门子集团的一个分支,是一家全球领先的能源技术公司,于2020年9月在法兰克福证券交易所上市,实现独立自主运营。公司业务覆盖从发电、输电、储能到低碳工业的整体能源价值链,包括传统和可再生能源技术,如燃气轮机、蒸汽轮机、以氢气驱动的混合动力发电厂、发电机与变压器等。

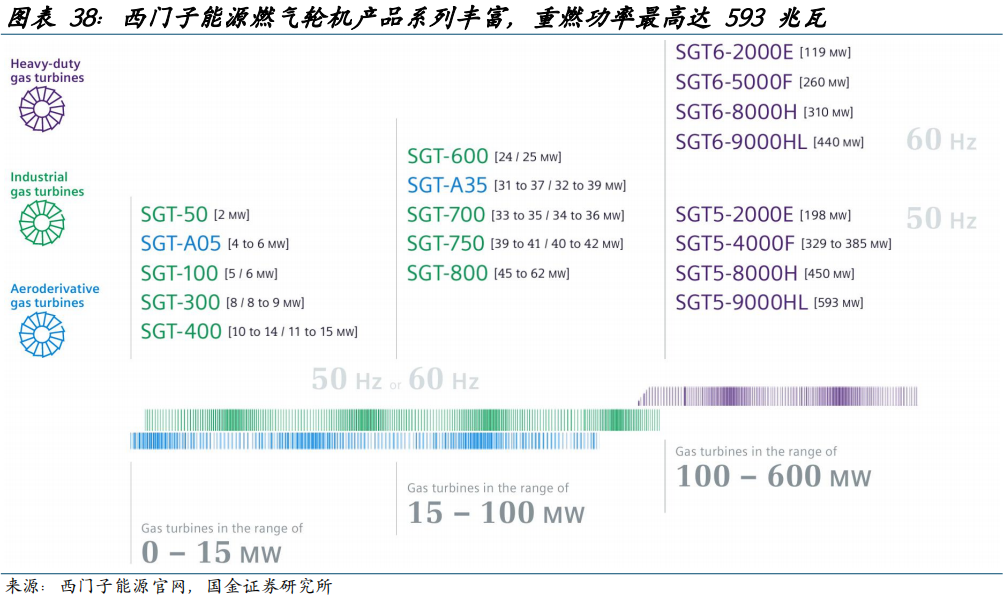

西门子能源燃气轮机产品丰富,最大功率达593MW,燃机技术成熟。西门子能源燃气轮机产品种类丰富:1)西门子能源的重型燃气轮机专为大型简单循环或联合循环发电厂而设计,适用于峰荷、腰荷或基本负荷负载,以及热电联产应用。2)工业型燃气轮机主要用于工业发电和机械驱动应用,目前已在小型发电公司、独立发电商以及油气领域销售超过2250台机组,性能运行良好。3)航改型燃气轮机最初开发应用于航空领域,灵活、紧凑、重量轻,同时也适用于油气行业发电和机械驱动应用,目前装机量已超2250台,累计运行了数百万小时。

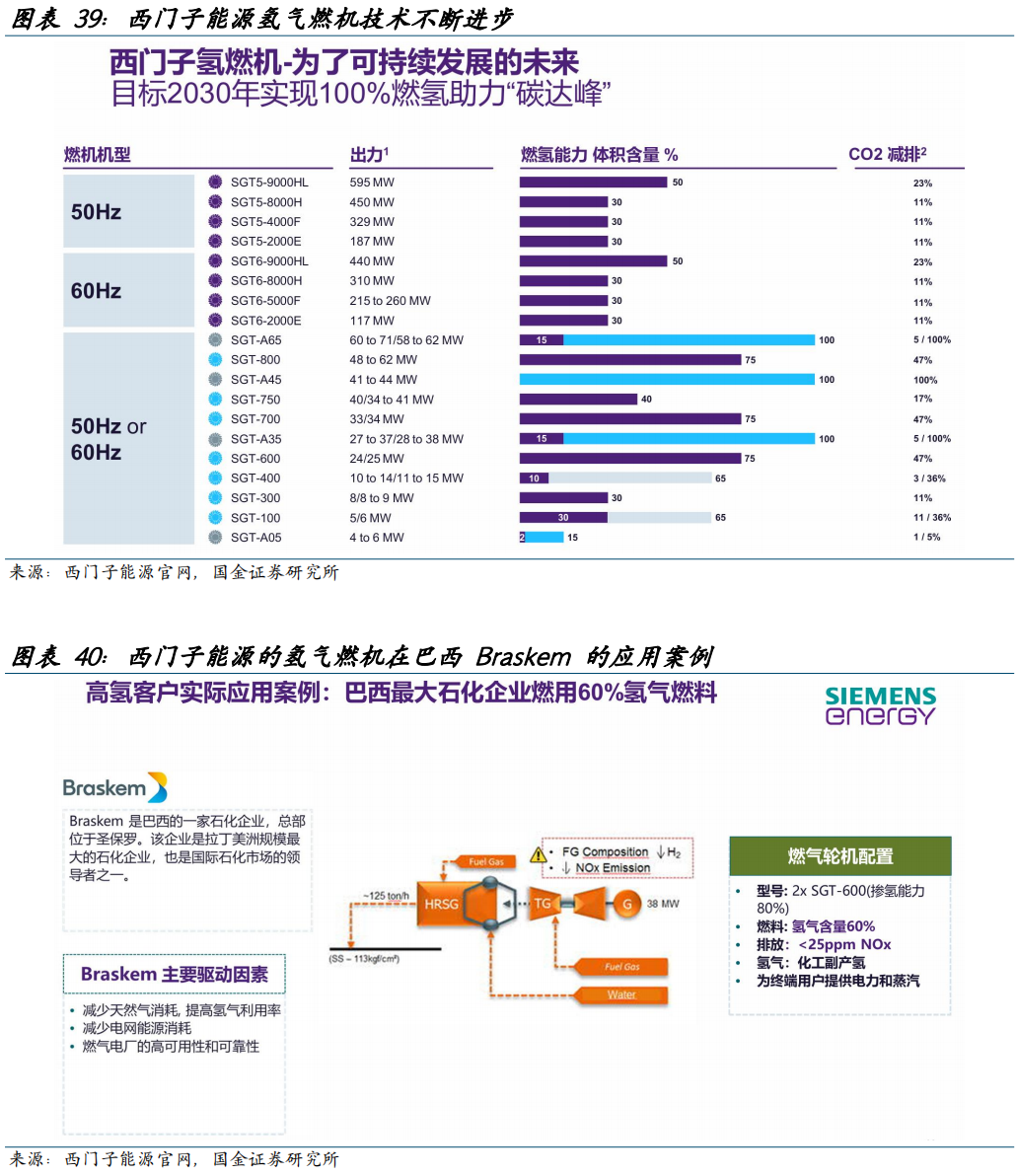

西门子能源氢燃料燃机技术领先,目标2030年实现纯氢燃机运行。根据西门子能源官网,在全球碳减排趋势下,公司基于DLE干式低排放燃烧器技术不断提升掺氢燃机技术水平,现已具备高达75%掺氢燃烧能力,目前已拥有欧盟HYFLEXPOWER、巴西Braskem、俄罗斯TAIF集团等多个氢气燃机项目应用案例。公司计划到2030年实现100%纯氢气燃料运行。

西门子能源燃机全球化销售布局完善,中国市场应用广泛。根据西门子能源官网,公司生产的燃气轮机已交付到60多个国家或地区,已累计安装了7000 台重型、工业和航改式燃气轮机。在中国市场,1994年,西门子(中国)成立,成为中国第1家由外资企业组建的控股公司。2017年,西门子燃气轮机部件公司在江苏宜兴正式投产。近年来,西门子能源燃气轮机在中国已经应用于广州增城燃气冷热电三联供项目、上海东冠纸业燃机发电等多个项目。

广州增城燃气冷热电三联供项目:提供2台SGT5-8000H重型燃机,2台蒸汽轮机和四台发电机,建设2套H级燃气-蒸汽联合循环机组,现已成为目前国内单机容量最大的冷热电三联供项目。

上海东冠纸业有限公司:提供了SGT-300型燃气轮机,这是西门子能源工业型燃气轮机首次运用于中国的造纸行业。使得工厂降低了60%的碳排放并且每年节约了20% 的能源成本。

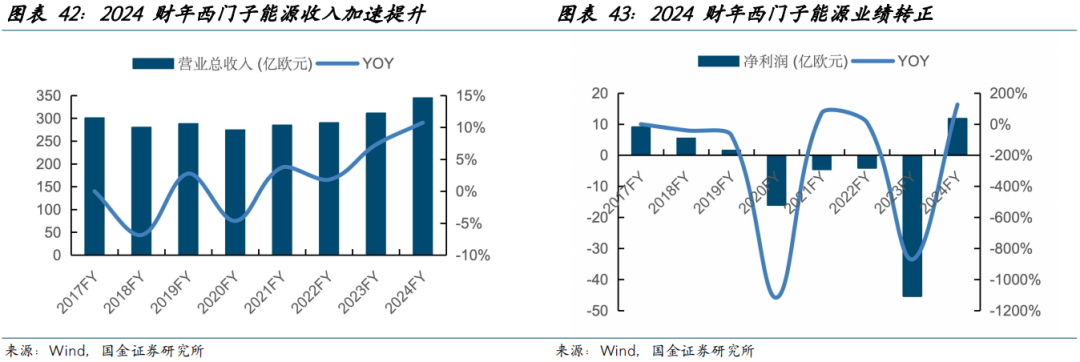

2022年以来西门子能源总收入加速提升。2022年以来,西门子能源收入持续提升,2024财年,受益于能源转型,公司电网和燃气轮机业务高速增长,公司实现收入344.65亿欧元,同比增长10.75%,增长加速;实现净利润11.84亿欧元,业绩转正。

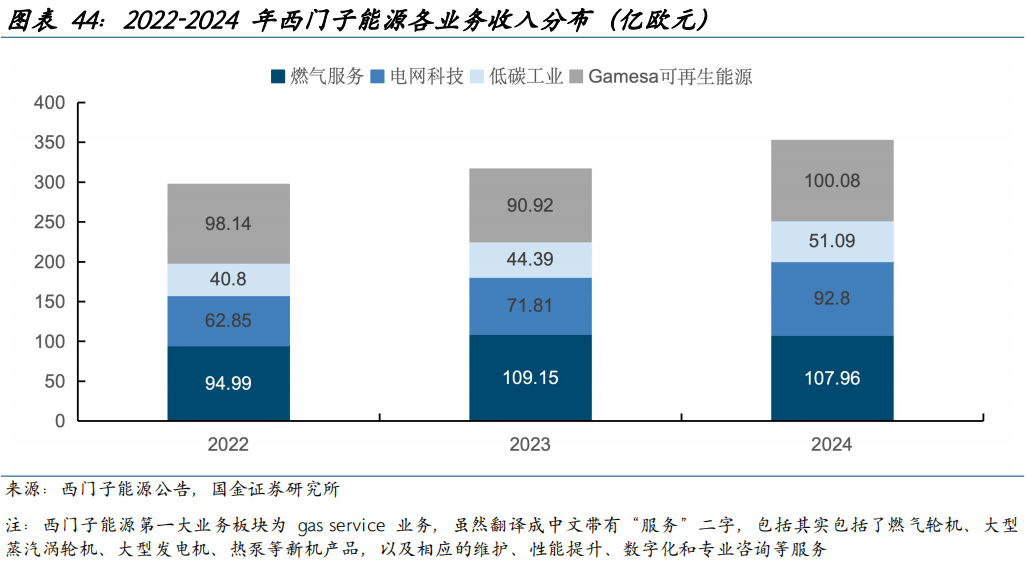

燃气服务业务(gas service)为西门子能源第一大业务板块。根据西门子能源年报,公司燃气服务业务包括燃气轮机、大型蒸汽涡轮机、大型发电机、热泵以及相关服务。该业务专注于生产新的燃气和蒸汽涡轮机,并为已安装的机组提供维护服务。服务组合包括维护、性能提升、数字化和专业咨询。2024年燃气服务业务实现收入107.96亿元,占比31.3%,为第一大业务板块。其次为歌美飒可再生能源业务,主营陆上和海上风力发电机以及运维业务,2024年收入占比29.0%。电网科技业务主要为高压直流输电、电网稳定和电力存储、高压开关设备以及数字电网技术提供解决方案,2024年收入占比26.9%。低碳工业业务包括电解水制氢设备、透平式和往复式压缩机等,2024年收入占比14.8%。

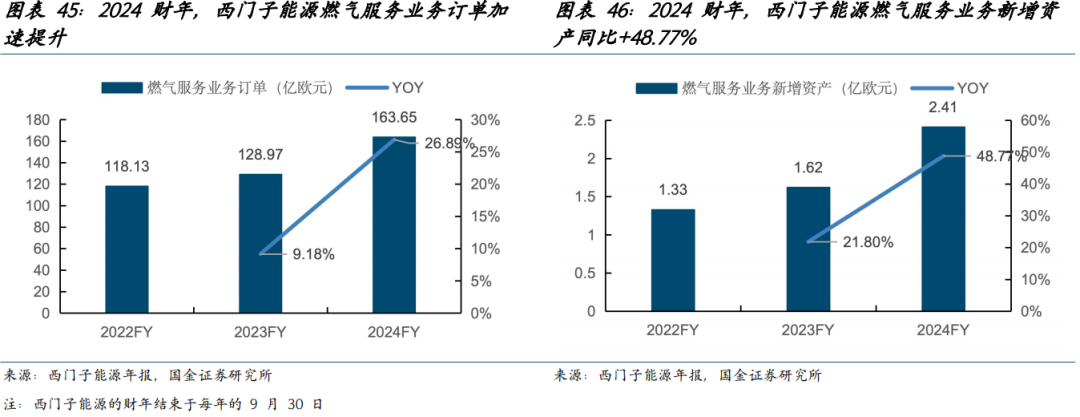

受益燃气轮机景气度上升,西门子能源燃气服务业务(燃气轮机、热泵等产品的新机和维护)订单持续高增。根据西门子能源年报,2023财年西门子能源燃气服务业务新签订单128.97亿欧元,同比 9.18%。2024财年燃气服务业务新签订单163.65亿欧元,同比 26.89%,增长加速。此外,为应对全球燃气轮机需求上行,公司在燃气服务领域持续扩产,2024财年燃气服务领域新增资产(无形资产和物业、厂房及设备的增加值)2.41亿欧元,同比 48.77%。

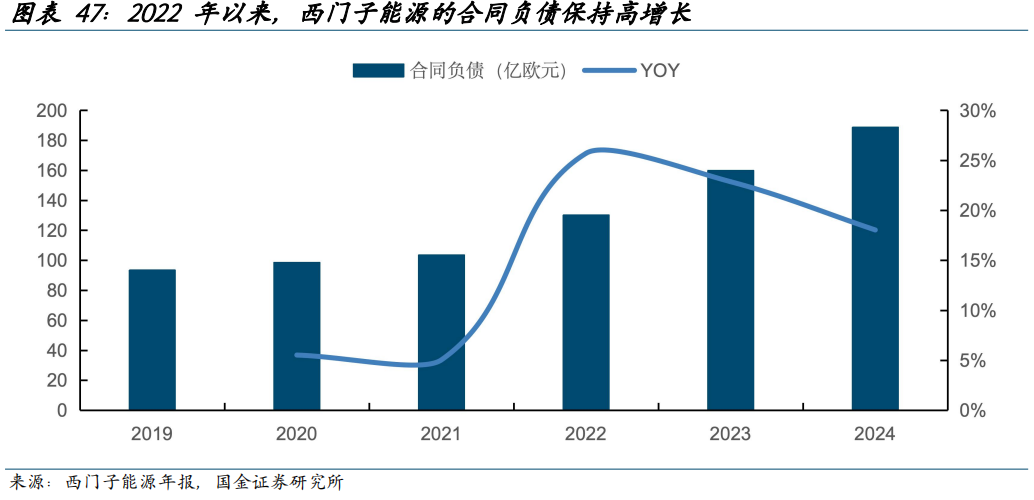

2022年后,西门子能源的合同负债保持高增长,2024财年实现合同负债188.67亿欧元,同比增长18%。

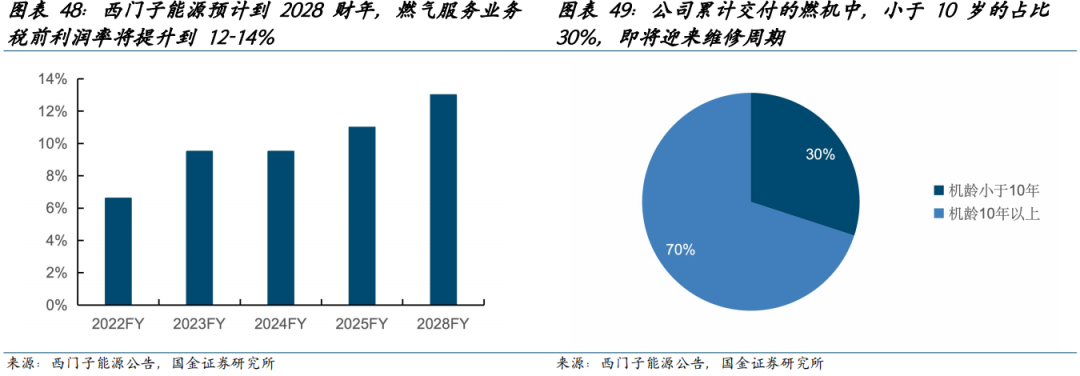

规划将大型燃气轮机两年扩产30%,持续提升燃气服务业务利润率。根据西门子能源2024Q4业绩公告,得益于德国“发电厂安全法”计划、欧洲煤改气、美国AI数据中心和亚洲煤制气项目带来的催化,燃气服务市场需求未来将迎来高速增长。公司计划进一步聚焦燃气服务业务,规划两年时间将大型燃气轮机产能提升30%,公司预计到2024-2028财年,燃气服务业务的税前利润率将从9.5%提升到12%-14%。

燃气服务板块订单可见度已超4年,稳定的维保需求为公司带来持续健康的现金流。

根据西门子能源公告,公司交付的在运营的大型燃气轮机中,机龄在10年以下的占比30%,即将迎来维修周期,未来维修市场空间广阔。2024年公司燃气服务业务收入108亿欧元(该业务板块名为gas service业务,包括新机和服务业务),其中65%为服务业务收入;在手订单450亿欧元,其中服务业务占比80%。2022-2024年公司燃气服务业务收入基本在100亿欧元左右,当前在手订单的可见度已达4年(在手订单与收入的比值)。

公司生产的燃气轮机已交付到60多个国家或地区,已累计安装了7000 台燃气轮机。未来燃气轮机的维保需求有望带来持续健康的现金流。2019年以来,西门子能源的经营活动现金流保持在16亿欧元以上。2024年,西门子能源实现经营活动现金流28.89亿欧元,同比 78.1%。

2.3.2 三菱重工:燃气轮机订单持续高增,规划2024-2026年燃机扩产30%

三菱重工 (MHI) 成立于1884年,主营业务包括四大板块,分别为能源系统(燃气和蒸汽动力系统、核电力系统、航空发动机、压缩机等)、工厂和基础设施系统(金属机械、船舶等)、物流、热能与驱动系统(物料搬运系统、涡轮增压器、暖通空调系统等)和飞机、国防业务(商用航空、国防飞机、导弹等)。燃气轮机属于能源系统业务,2023财年公司能源系统业务收入占比37.8%,占比最高。

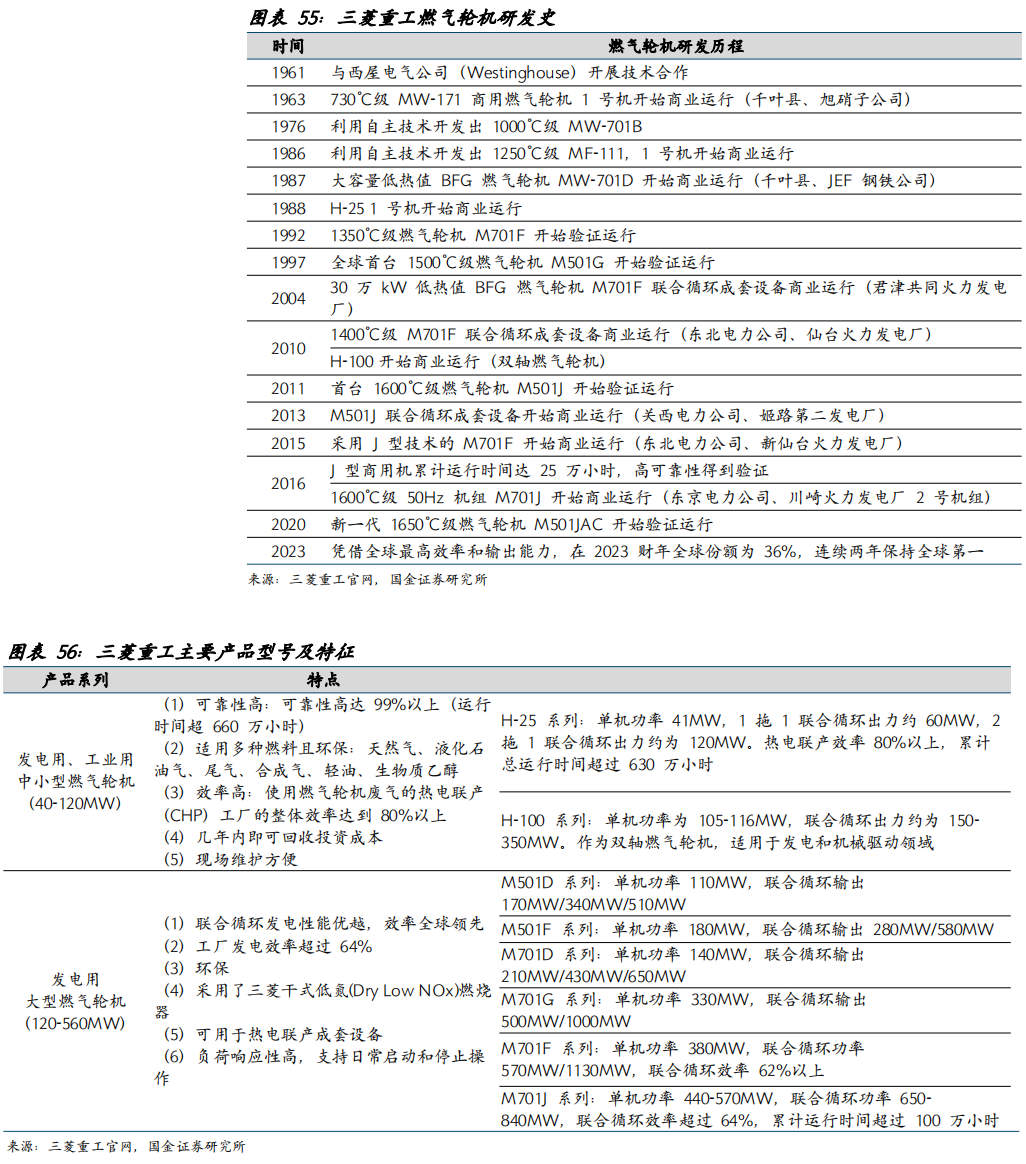

三菱重工燃气轮机研发历史悠久,2023年全球市场份额第一。三菱重工从1961年开始与西屋电气公司开展技术合作,并于1976年利用自主技术开发出1000℃级燃气轮机。根据McCoy Power Reports,三菱重工(MHI)在2023年的全球燃气轮机市场份额为36%,连续两年位居世界第一,并且在高级燃机市场(G、H和J级别)中占据了56%市场份额。

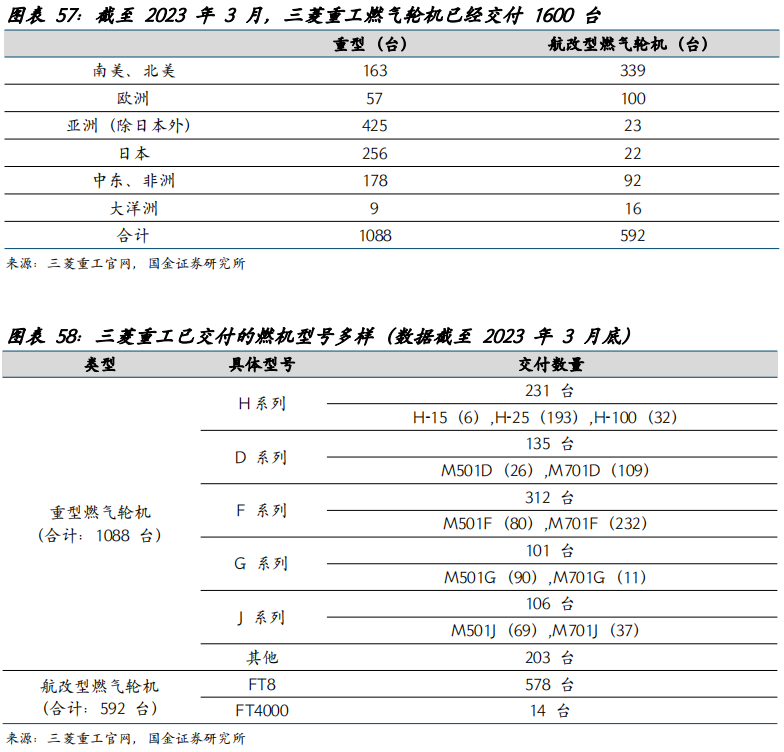

三菱重工燃气轮机制造经验丰富,产品型号多样,已交付产品运行性能良好。截至2023年3月底,三菱重工已交付的燃气轮机发电设备超过1600台。已交付的成套设备运行性能良好、可靠性高,客户认可度高。

1-3Q24能源系统业务收入加速增长,公司规划到2026财年燃机产能扩张30%。

根据三菱重工公告,受益燃气轮机业务增长,公司1-3Q24能源系统业务收入同比增长6.8%,增长加速。2022-1H24,三菱重工能源系统业务的新签订单增速保持在10%以上。

拆开来看,能源系统业务中,燃气轮机占比最高。(1)订单方面,1-3Q24三菱重工能源系统业务新签订单1.97万亿日元,其中燃气轮机新签订单1.17万亿日元,占比59%。2022年以来,三菱重工燃气轮机订单持续高增,1-3Q24同比 29.54%。(2)收入方面,1H24三菱重工能源系统业务收入中燃气轮机收入占比46%,占比最高。1-3Q24三菱重工燃气轮机收入同比 8.49%,恢复增长。

此外,根据三菱重工1H24财年投资者业绩交流公告,受益中东地区能源转型和北美地区数据中心建设带动全球电力需求增长,公司认为燃气轮机是未来几年应对数据中心扩张最合适的解决方案。并且公司计划扩大涡轮叶片的生产能力,到2026财年将燃气轮机业务的员工人数增加10%,燃机产能增加约30%。

分地区来看,三菱重工能源系统业务收入主要集中在日本、美洲、亚太地区(除日本)等地区。2020年以来,日本始终为主要市场,但是收入占比逐步下滑,2020年到1-3Q24收入占比从55%下滑到38%。美洲地区增长迅速,2020年到1-3Q24,收入占比从16%提升到28%,考虑到北美地区AI数据中心的需求拉动,美洲地区的收入占比未来预计将进一步提升。

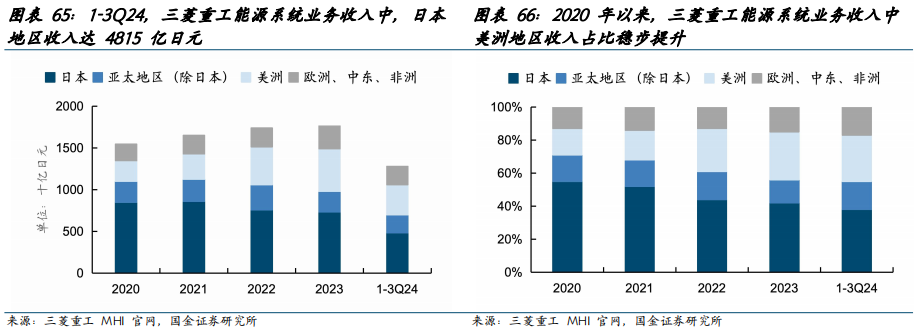

公司燃气轮机收入以服务为主。2019年以来,三菱重工燃气轮机业务收入中,服务业务收入占比基本保持在50%左右的较高水平。

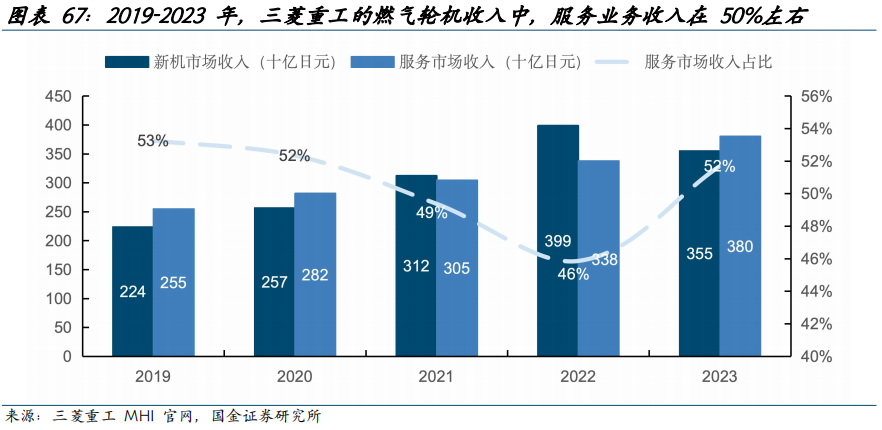

根据三菱重工公告,截至1H24末,三菱重工能源系统业务在手订单提升到49782亿日元,结合前文所述,三菱重工能源系统业务2023年收入为17615亿日元,当前在手订单基本可以覆盖未来2.83年,订单较为饱满。

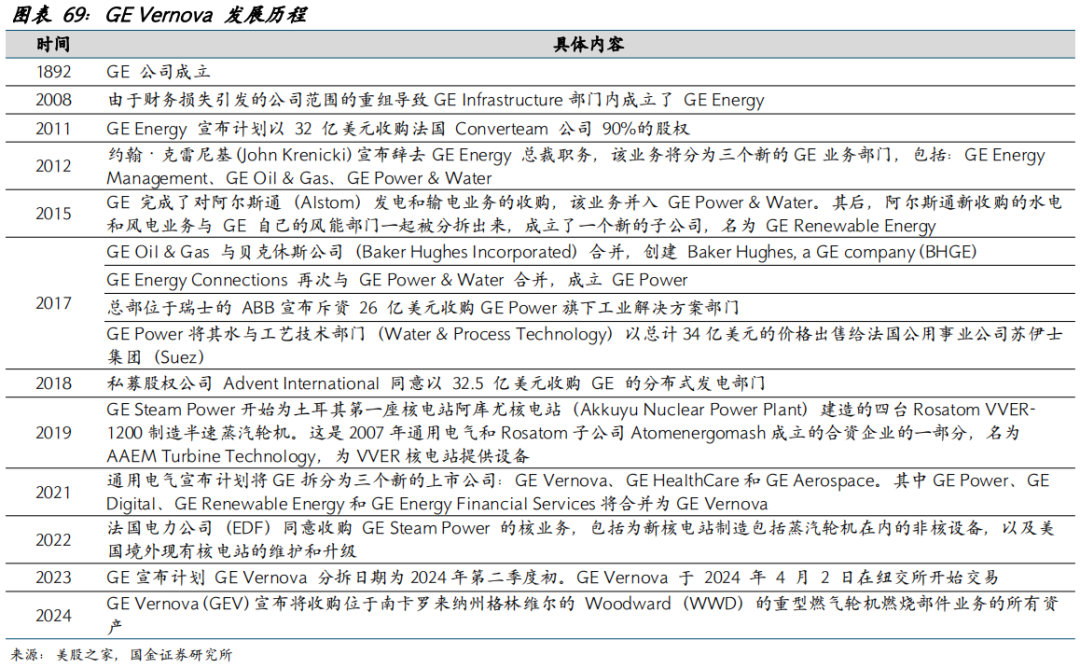

2.3.3 GE Vernova:2024年燃机订单高增,收购Woodward进一步完善燃机产业链

GE Vernova是一家专门致力于推动电气化和脱碳化的公司,于2024年4月2日从GE分拆而来,分拆后GE更名为GE Aerospace。公司主营业务包括电力、风能和电气化业务。电力业务包括燃气、核能、水电和蒸汽技术;风能部门包括陆上和海上风力涡轮机和叶片;电气化包括电网解决方案、电力转换、电气化软件等。

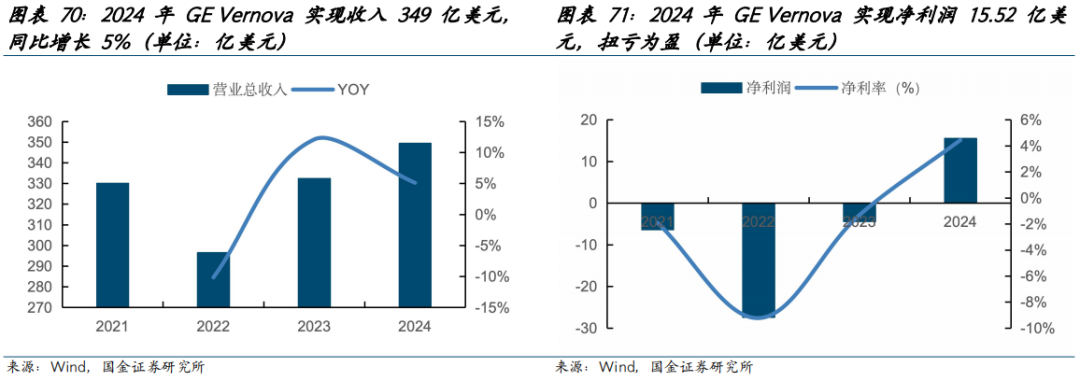

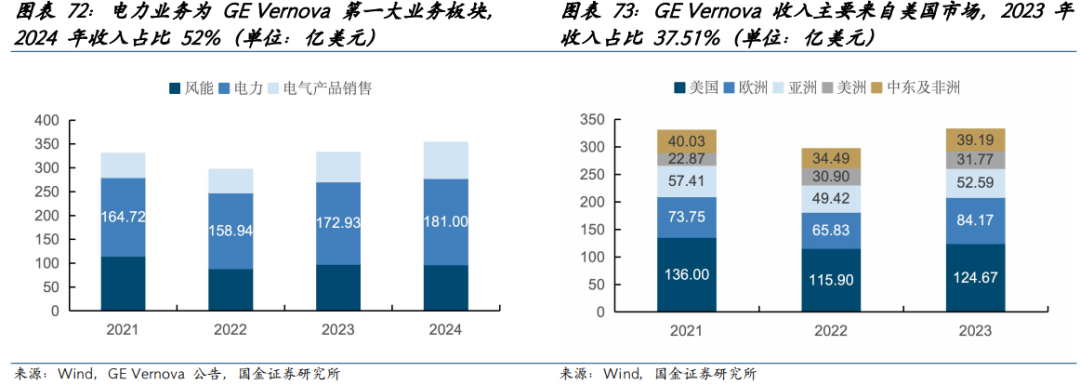

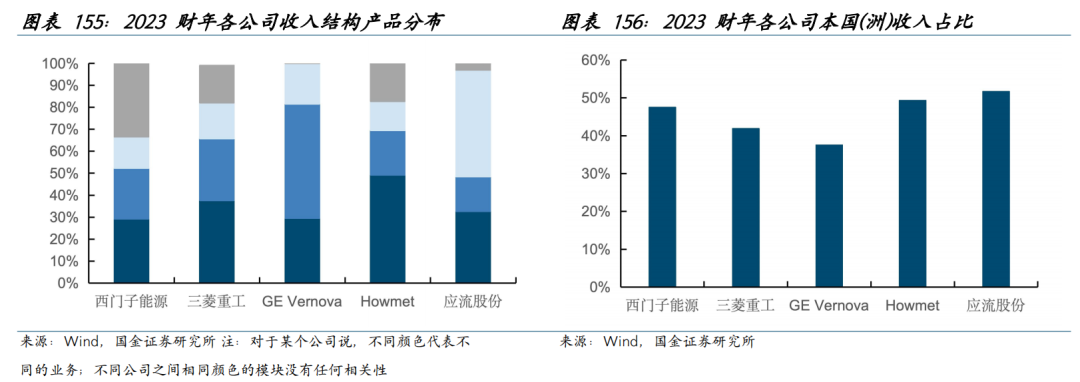

2023年以来,GE Vernova营业收入持续提升,净利润显著改善。2023年GE Vernova实现收入332亿美元,同比 12%;2024年实现收入349亿美元,同比 5%,收入端保持增长。同时利润端显著改善,2024年实现净利润15.52亿美元,净利率为4.44%,实现扭亏为盈。收入结构上看,公司收入以电力业务为主,2024年收入占比52%。分地区来看,公司主要收入来自美国,2023年美国地区贡献收入125亿美元,占比37.51%,其次为欧洲市场,2023年收入占比25.32%。

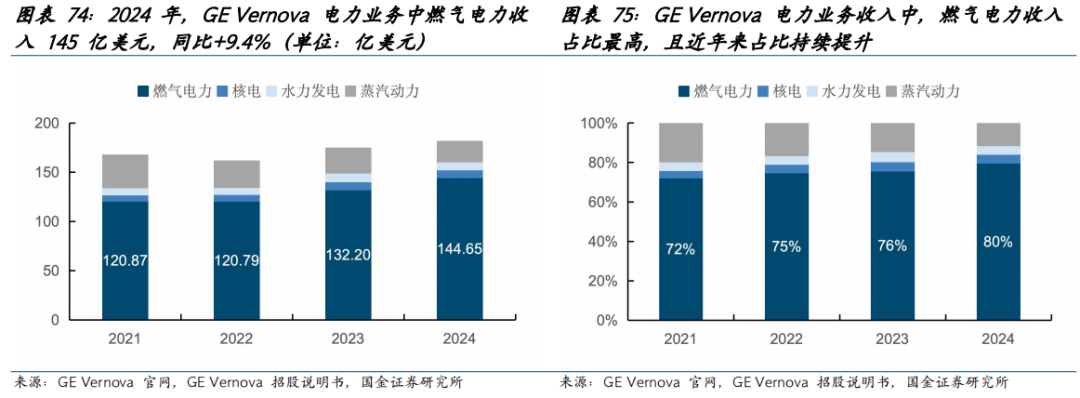

2024年公司燃气轮机业务收入持续提升。我们将GE Vernova的电力业务进一步拆分发现,2021年以来,公司电力业务中占比最高的燃气轮机业务,2021-2024年,收入占比从72%提升到80%。其中,2023年燃气轮机收入132亿美元,同比增长9.4%;2024年,燃气轮机收入145亿美元,同比 9.4%,燃机收入持续提升。

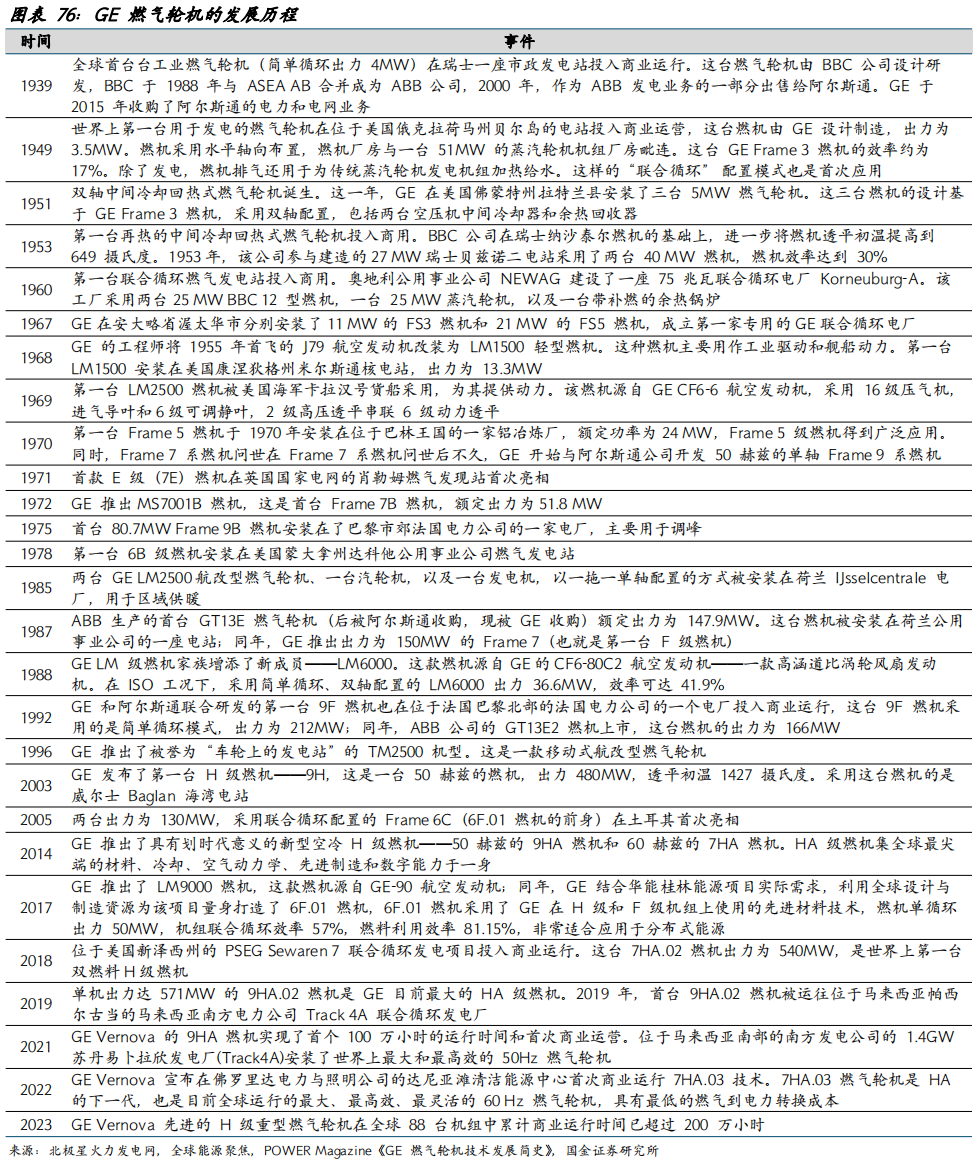

GE Vernova为全球燃气轮机头部厂商,2023年全球订单份额22%(功率口径)。根据公司官网,公司燃气轮机的累计交付量超过7000台, 全球大约25%的电力是使用公司技术产生的。根据《GE燃气轮机技术发展简史》,GE燃气轮机制造技术领先,1949年,全球第一台用于发电的燃气轮机便由GE设计制造,出力为3.5MW;1960年,首座采用GE燃机的联合循环燃气发电站投入商用;2014年,GE推出更高级别的9HA重型燃机,是当时最大的重型燃气轮机,联合循环效率超过61%。根据Gas Turbine world,2023年全球新签订单44.1GW,GEV新签订单9.5GW,全球份额为22%。

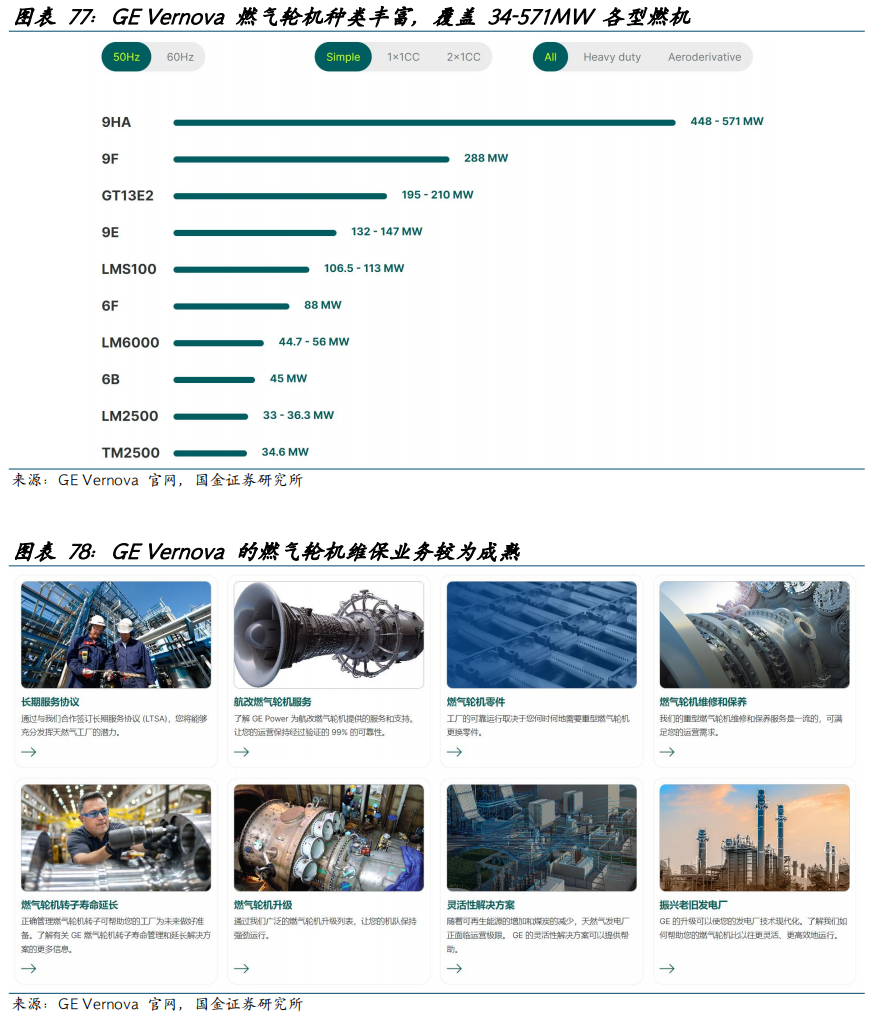

GE Vernova燃气轮机覆盖功率范围广,维保业务成熟完善。根据GE Vernova官网,公司的航改型和重型燃气轮机的输出功率范围为34-571MW,可为城市发电、工厂运营供电以及短期紧急电力短缺提供电力。此外,GE Vernova的燃气轮机维保业务也较为成熟,公司通过与燃气发电厂签订长期服务协议来提供设备运营监控和维保服务。同时,公司也提供燃气轮机零件替换和整机维修服务,服务团队全球化布局完善。截至2024年5月,公司所有燃气轮机长期服务协议中,平均剩余期限超过10年的占比超过70%,并且公司有大约70%的续约率。

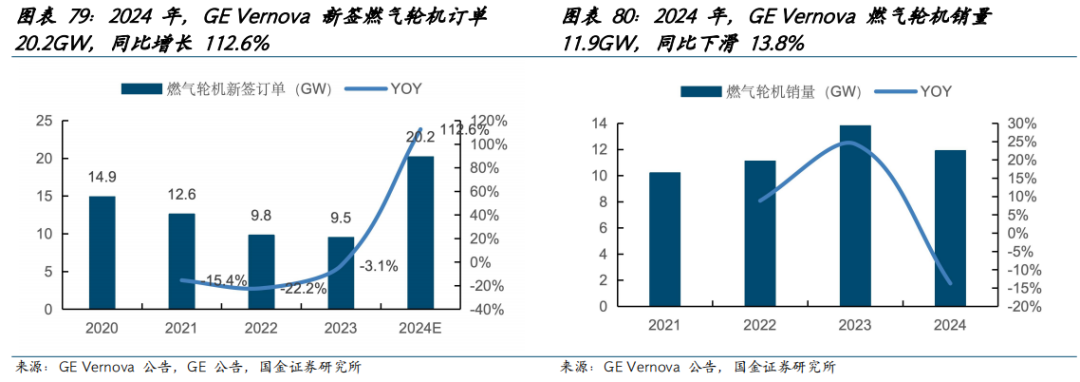

2024年燃气轮机订单高增,规划2024-2027年燃机扩产45%。根据公司官网,公司看好全球重型燃气轮机需求的不断增长,并于2024年11月宣布收购Woodward的燃气轮机燃烧部件业务,以进一步完善供应链。根据公司公告,受益于人工智能中心用电需求的提升,公司24全年新签燃机订单20.2GW,同比提升112.6%。此外,公司计划从2024-2027年将燃气轮机产能从55台提升到80台,产能(台数)提升45%。

公司电力业务的在手订单和收入结构中,均以服务业务为主,订单可见度高。

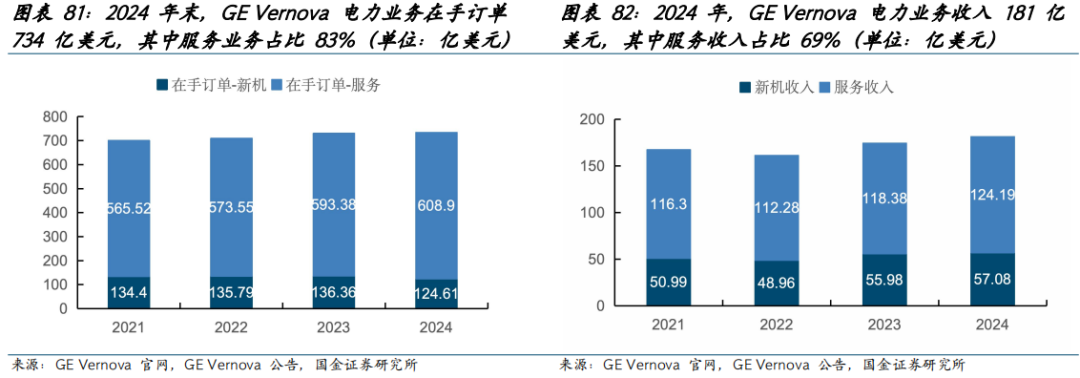

订单:根据GE Vernova公告,截至2024年末,公司电力业务在手订单733.51亿美元,其中服务业务在手订单608.9亿美元,占比83%。

收入:根据GE Vernova公告,2024年公司电力业务收入181.27亿美元,其中服务收入124.19亿美元,占比高达69%。我们结合公司2024年末的在手订单,可计算出公司目前电力业务的订单可见度已达4年,其中,服务业务的订单可见度达4.9年。

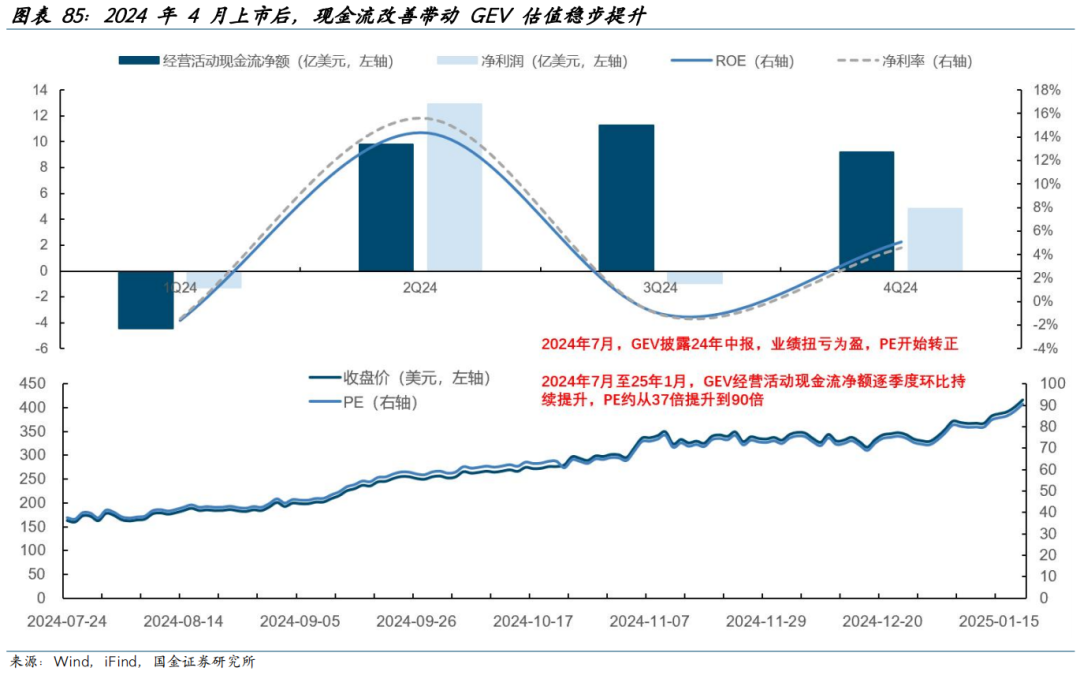

公司近年来现金流持续改善。服务业务包括对现有产品进行升级,以提高性能、延长工厂寿命或停电周期、减少排放,并增强灵活性。根据公司公告,截至2024年5月,公司所有燃气轮机长期服务协议中,平均剩余期限超过10年的占比超过70%,并且公司有约70%的续约率。公司电力部门较高的维保续约率,为公司提供了持久且不断增长的收入和现金流。2024年公司实现经营活动现金流净额25.83亿美元,持续改善。

2.4 高维保占比带动现金流改善,催化海外燃机龙头估值提升

我们判断,持续稳定的燃机维保订单为公司现金流提升注入了较强的动力。根据GEV公告,截至2024年5月,公司所有燃气轮机长期服务协议中,平均剩余期限超过10年的占比超过70%,并且公司有约70%的续约率。2024年GEV电力业务的在手订单734亿美元,其中,服务业务在手订单609亿美元,占比83%。如果按照2024年GEV电力业务中服务收入的124亿美元计算,目前GEV电力业务的服务订单可见度已达4.9年,预计将为公司带来持续健康稳定的现金流。

现金流改善进一步带动GEV估值持续攀升。GEV于2024年4月2日上市,并于2024年7月24日发布中报,在此期间公司PE-TTM为负,中报发布后,1H24实现净利润11.64亿美元,开始扭亏为盈,PE转正。2024年公司实现经营活动现金流净额25.83亿美元,同比增长118%。其中,24Q1-Q3分别为-4.4/9.79/11.27亿美元,环比持续改善。同时,公司估值水平持续攀升,2024年7月至2025年1月,公司PE-TTM约从37倍提升到90倍。

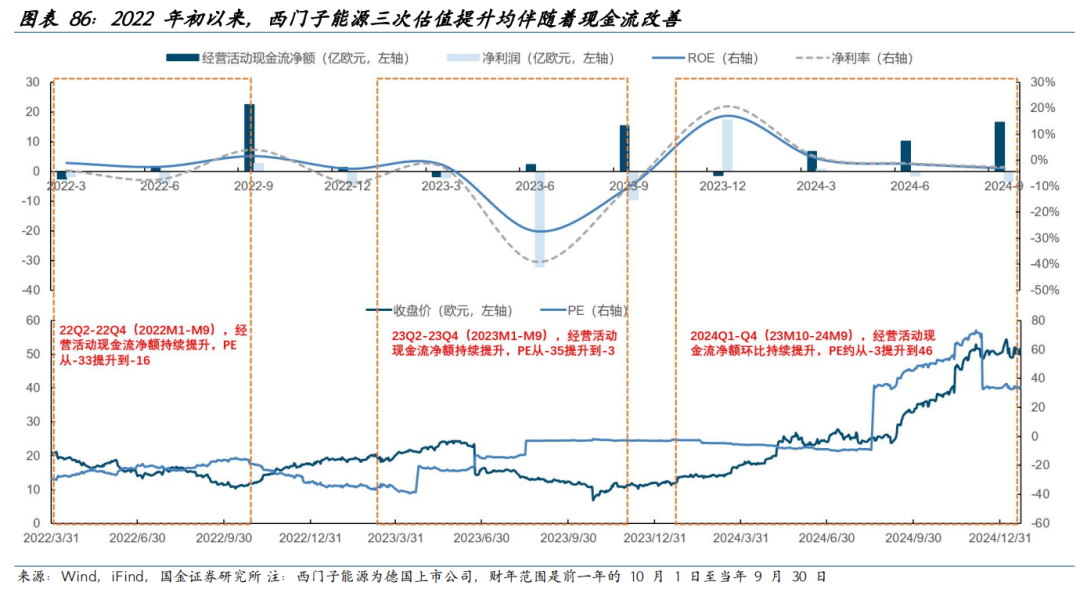

2022年初以来,西门子能源三次估值提升均伴随着现金流改善。

2022Q2-2022Q4(2022M1-M9):经营活动现金流净额从-2.51亿欧元提升到22.45亿欧元,对应PE从-33提升到-16倍。

2023Q2-2023Q4(2023M1-M9):经营活动现金流净额从-1.73亿欧元提升到15.34亿欧元,对应PE从-35提升到-3倍。

2024Q1-2024Q4(2023M10-2024M9):经营活动现金流净额从-1.46亿欧元提升到16.42亿欧元,对应PE从-3提升到46倍。

西门子能源作为全球燃气轮机龙头,生产的燃气轮机已交付到60多个国家或地区,已累计安装了7000 台燃气轮机。截至2024财年末,西门子能源燃气服务板块的订单可见度已达4.2年,其中服务业务订单可见度更是高达5.1年,燃气轮机的维保需求带动公司现金流不断改善。从年度上看,2019年以来,西门子能源的经营活动现金流保持在16亿欧元以上的较高水平。2024年更是实现经营活动现金流28.89亿欧元,同比 78.1%。显著提升的现金流带动估值水平在2024财年实现大幅提升。

3. 燃气轮机叶片:燃机核心零部件,技术壁垒高,迭代速度慢,全球产能严重不足

3.1 燃气轮机包括压气机、燃烧室、涡轮三大核心部件

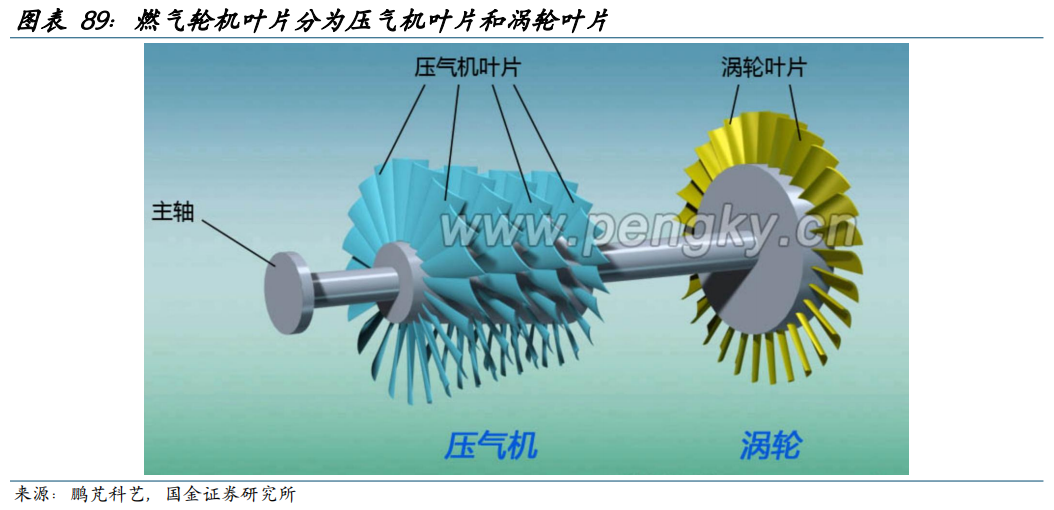

燃气轮机是以连续流动的气体为工质、把热能转换为机械功的旋转式动力机械,包括压气机、燃烧室、透平三大核心设备。从价值量分布上看,叶片是燃气轮机的核心部件,价值量占比较高,制造难度大。以应用于航空领域的燃气轮机(航空发动机)为例,其叶片价值占比35%,占比最大。其次,控制系统价值量占比18%、燃烧室占比10%、附件及转动占比9%,其他部件占比28%。

燃气轮机叶片分为压气机叶片和涡轮叶片,其中涡轮叶片是核心零部件。压气机叶片的作用是通过叶片与叶片间形成的流道将气体压缩,提供给燃烧室充足的空气进行燃烧。涡轮叶片的主要作用是将在燃烧室燃烧后的高温燃气通过叶片间流道进行膨胀做功,将热能转换为机械能。涡轮叶片是燃气轮机中关键热端部件,长期连续工作于高温、高腐蚀环境和复杂应力环境下。目前主流的燃气轮机透平初温普遍在1300℃以上,接近或超过了大部分合金的熔点,一般采用高温合金作为涡轮叶片的主要材料。

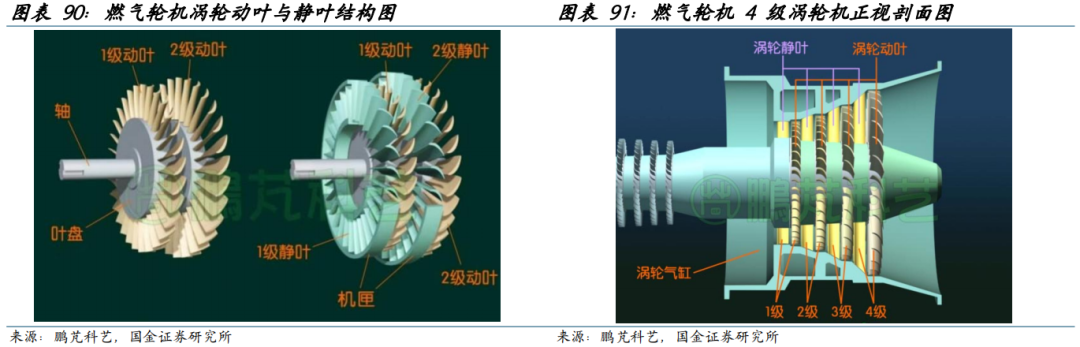

涡轮主要由涡轮叶片、涡轮盘(叶盘)、涡轮轴构成,涡轮上的叶片称为动叶,即带动涡轮轴旋转的叶片。涡轮机一般有一至四个涡轮,大多数燃气轮机的几个涡轮共一个转轴,一同组成涡轮转子。在涡轮每级动叶的前方安装一组静止的叶片(静叶),静叶是燃气的导向器,安装在机匣内,起着喷嘴的作用,使气流以最佳方向喷向动叶。一组静叶加一组动叶为一级涡轮。

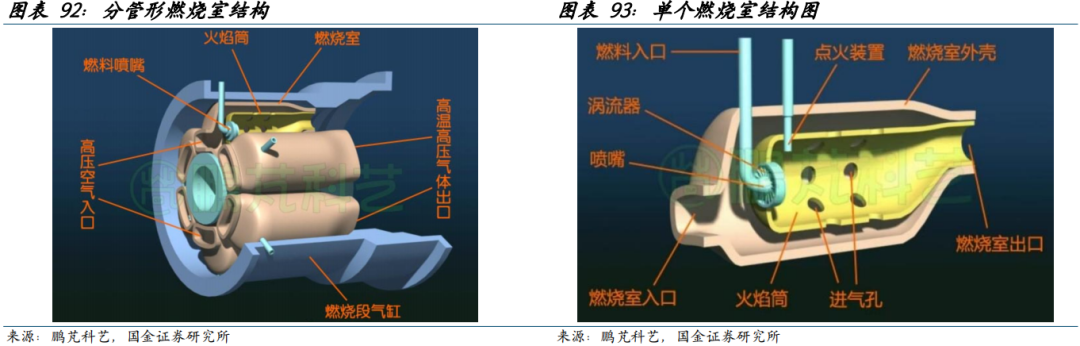

燃烧室是燃气轮机的动力发源地,包括火焰筒、燃料喷嘴等部件。在机组结构布置方面,燃烧室位于压气机之后、涡轮之前。燃烧室的作用是完成燃料和空气的等压加热过程,将燃料的化学能转化为热能,产生高温高压燃气供给涡轮。从设计角度讲,涡轮前的温度越高,燃气轮机效率越高、功率越大。

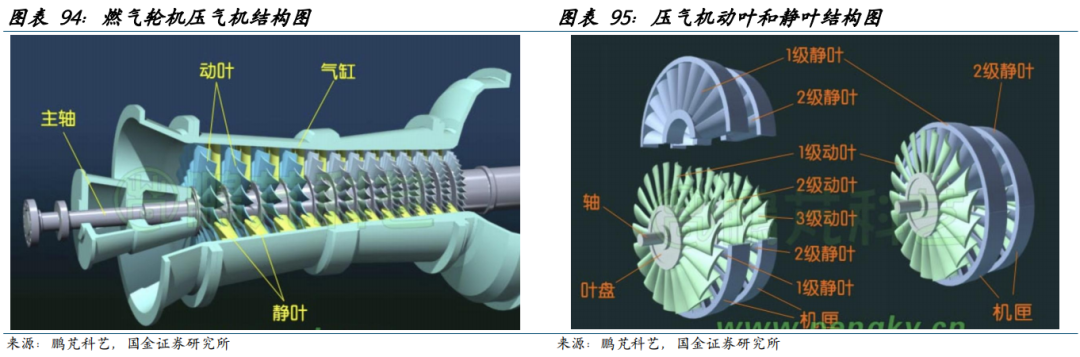

压气机负责从周围大气中吸入空气,增压后供给燃烧室。为了生成高压空气,压气机在主轴轴向装有多级叶轮,若干叶轮固定在压气机的转轴上构成压气机转子,转子上的叶片与主轴一同旋转,称为动叶。在两级动叶之间装上一组静止的叶片(静叶),静叶起着对空气整流的作用,一组动叶与后面相邻的静叶称为压气机的一个级。高速旋转的动叶把空气从进气口吸入压气机,经过逐级压缩,变成高压空气送入燃烧室。

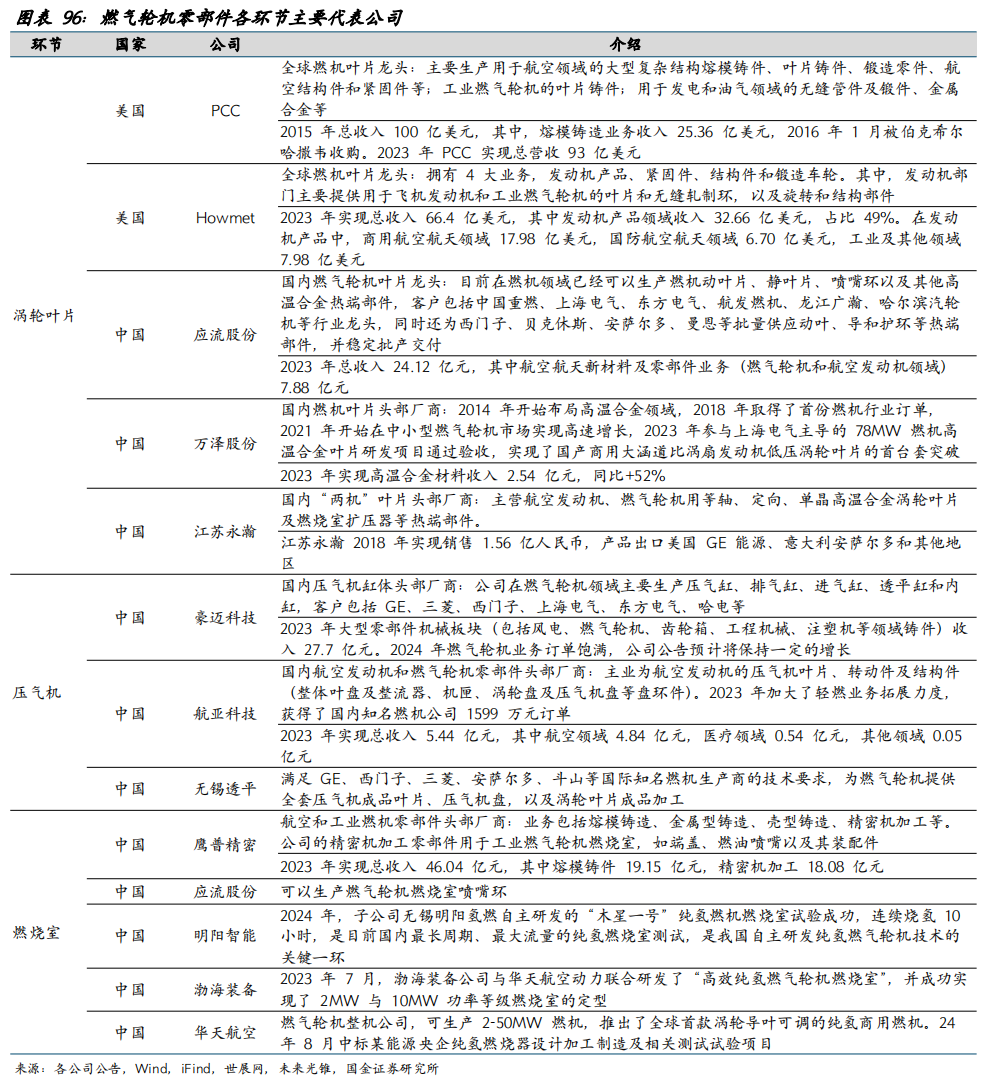

从各环节主要参与企业上看:

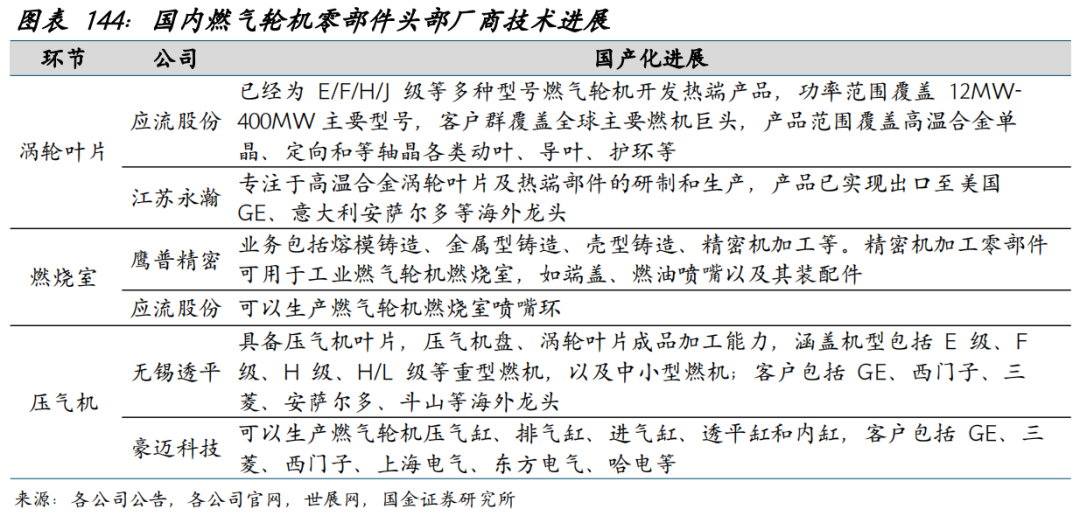

(1)涡轮叶片:美国PCC和Howmet是全球两大燃机叶片龙头,2023年营业总收入分别为93和66亿美元。国内主要参与企业包括应流股份、万泽股份、江苏永瀚等公司。应流股份2023年的航空航天新材料及零部件业务(燃气轮机和航空发动机领域)收入7.88亿元;万泽股份2023年高温合金材料业务收入2.54亿元。

(2)压气机:1)缸体:豪迈科技是国内压气机缸体头部厂商,燃机领域主要生产压气缸、排气缸、进气缸、透平缸和内缸,客户包括GE、三菱、西门子、上海电气、东方电气、哈电等。2023年大型零部件机械板块收入27.7亿元。2)叶片:航亚科技是国内航空发动机压气机叶片头部厂商,2023年加大了轻燃业务拓展力度,获得了国内知名燃机公司1599万元订单。目前在燃机领域,已成为中国航发燃机、龙江广瀚等国内主流轻型燃气轮机公司的供应商。

(3)燃烧室:鹰普精密为国内航空和工业燃机零部件头部厂商,生产的精密机加工零部件可用于工业燃机燃烧室,如端盖、燃油喷嘴以及其装配件。此外应流股份也生产燃气轮机燃烧室喷嘴环。

3.2 燃气轮机叶片:燃机皇冠上的明珠,技术壁垒高,技术更迭慢

燃气轮机叶片具有技术壁垒高、技术更迭速度慢的两大明显特征,这两大特点导致行业内新进入者较少,巩固了龙头公司的市场份额,为龙头公司带来了持续稳定的现金流。

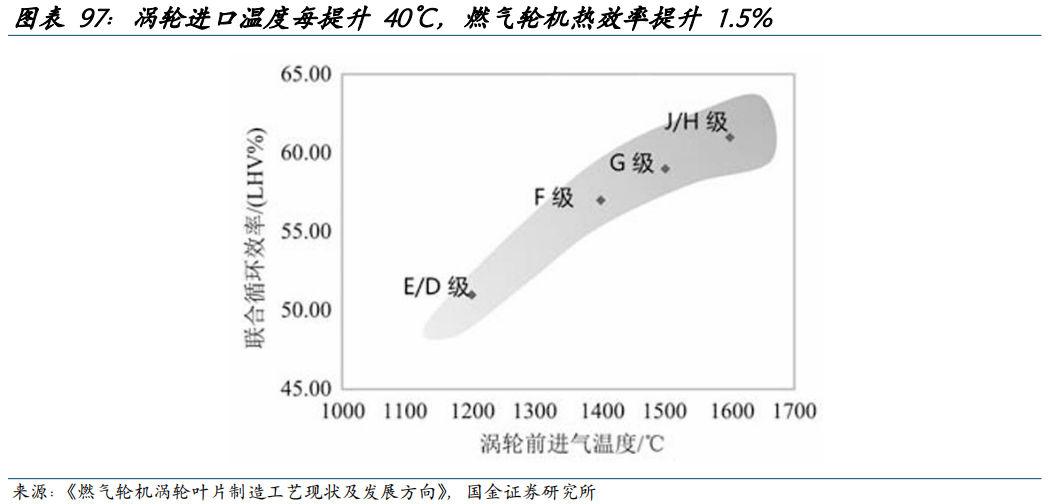

涡轮叶片是燃机核心零部件,耐高温程度直接决定了燃机的性能。根据《燃气轮机涡轮叶片制造工艺现状及发展方向》,燃机的热效率和输出功率随着进气温度的提升而大幅增加,涡轮进口温度每提高40℃,燃机热效率可提高1.5%,功率相应增加10%。所以,涡轮叶片的综合性能优化是提升燃气轮机效率、延长其寿命的关键。

燃气轮机叶片制造的技术壁垒较高。壁垒高体现在材料选择和制造工艺上。涡轮叶片的工作环境恶劣,通常需要长时间在高温高压下工作,因为通常选择高温合金作为制作材料。此外,涡轮叶片制造工艺复杂,精密加工通常包含封堵与去密封、叶根装配面加工、气膜孔加工、铝化物涂层、组件焊接、热障涂层、流量检测等多种以高新前沿技术为依托的关键工艺,导致技术壁垒较高。

涡轮叶片的技术路线更迭速度慢,进一步巩固了龙头公司竞争力。为提高燃机的热效率,行业内一般围绕涡轮叶片在耐高温材料、冷却设计等方面进行专业化设计,以提升叶片的耐高温程度。但是行业技术更迭速度较慢,单晶叶片技术从90年代开始用于燃机,至今依然是行业内主流技术路线;内部冷却技术更是从20世纪60年代出现后一直沿用至今。我们认为,涡轮叶片的技术更迭较慢,一方面说明了行业技术壁垒高,新进入者少,同时也说明行业出现新技术替代的可能性小,那么掌握核心技术的龙头公司份额稳固,有望实现长期稳定的现金流。

(1)耐高温材料:

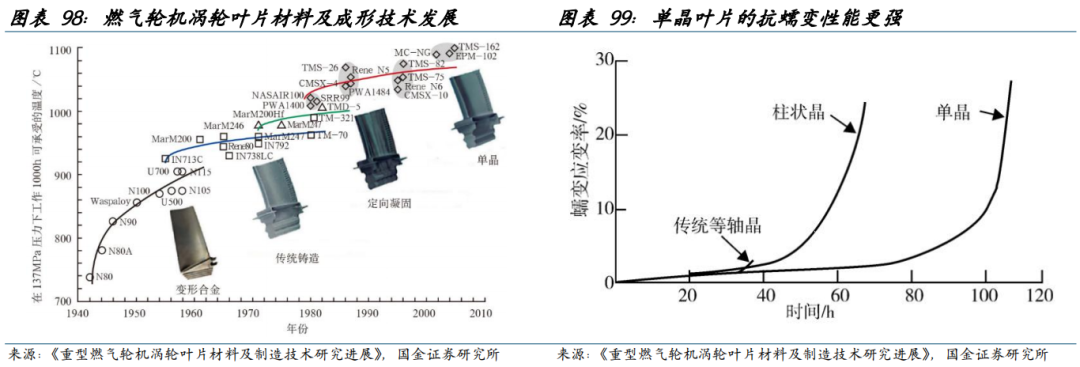

涡轮叶片的高温合金材料按照凝固结晶组织不同可分为:传统等轴晶、定向凝固柱状晶、单晶高温合金,此顺序也代表了行业技术的进步方向。相比之下,单晶叶片较传统等轴晶、柱状晶具有更强的抗蠕变以及抗疲劳能力。目前,重型燃气轮机1、2级动叶片通常采用单晶高温合金技术。从时间上看,到了90年代后期,定向凝固柱晶和单晶高温合金逐步应用于重型燃气轮机动叶片。单晶叶片技术从90年代沿用至今依然是行业内主流,技术更迭较慢。

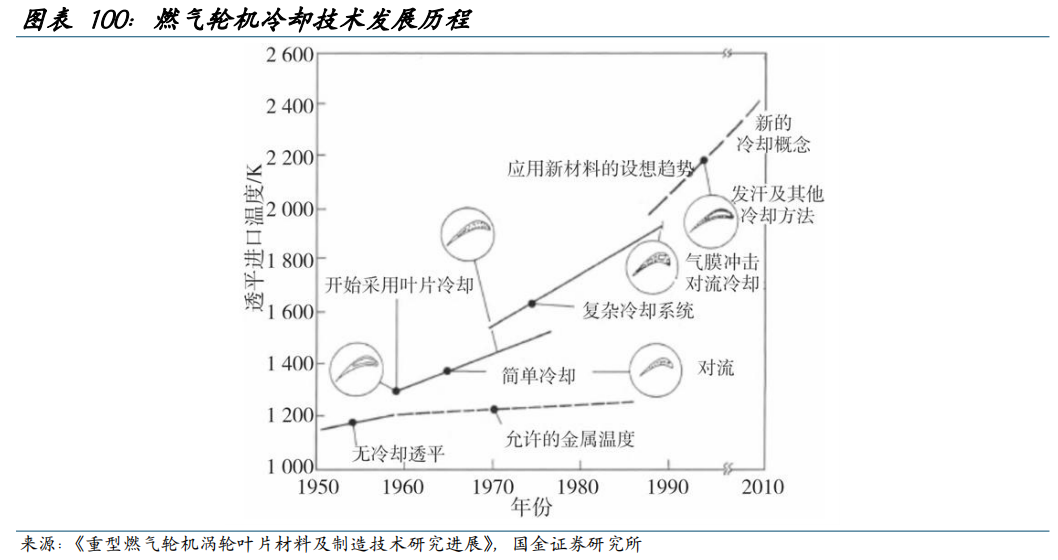

(2)叶片冷却技术:

仅依靠高温合金本身的承温能力,无法满足叶片服役的需求,因此冷却结构设计应运而生。涡轮叶片冷却方式主要为内部冷却和外部冷却。单一的冷却技术无法满足叶片服役需求,大部分都是组合冷却,结合内部冲击冷却、外部气膜冷却等协同使用。

内部冷却技术:技术出现于20世纪60年代,并一直沿用至今。主要利用对流传热作用,使冷却工质在叶片内部通道流动,经过不同强化换热的结构,冷却工质与通道壁面进行对流热交换,以此降低叶片温度。

外部冷却技术:20世纪70年代,气膜冷却技术开始普及,成为外部冷却的主要技术。气膜冷却是指将内部通道中的冷却工质通过气膜孔引到叶片外表面,在主流压力和摩擦力的冲击作用下向下游运动,粘附在壁面附近,形成一层低温的冷气膜层。

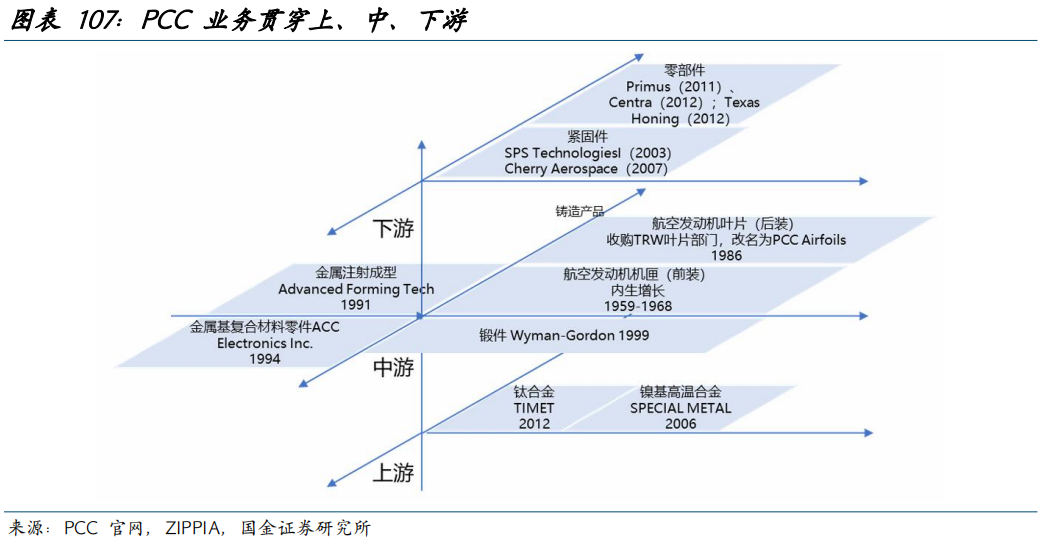

3.3 PCC:“两机”零部件龙头,内生增长 外延并购 应用拓展成就行业隐形冠军

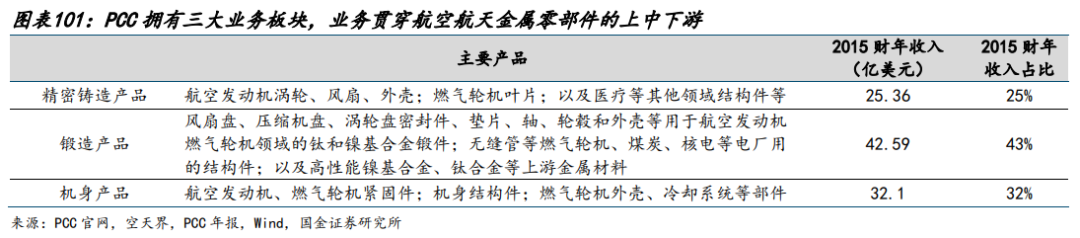

PCC是全球精密金属零部件制造龙头。PCC成立于1953年,主要生产用于航空领域的大型复杂结构熔模铸件、叶片铸件、锻造零件、金属材料、航空结构件和紧固件等,产品主要服务于航空、电力和一般工业市场。2015年实现收入100亿美元,其中精密铸造、锻造、机身产品分别占比25%/43%/32%。根据航空产业网,2015年PCC在《财富》500强中排名第322位,在航空航天和国防工业中排第9位。2014年,根据市值,PCC在标普500指数中排名第133位。2016年1月,PCC被伯克希尔哈撒韦以372亿美元收购。

从产品业务上看,PCC拥有精密铸造、锻件和机身产品等三大业务板块。(1)精密铸造板块,PCC主要生产用于飞机发动机、工业燃气轮机、机身和其他应用的高质量、复杂熔模铸件。在飞机和工业燃机领域,PCC主要生产热部件,包括叶片、轮叶、护置、隔热置和整流置。(2)锻造板块,公司为航空航天、工业燃气轮机和一般工业市场生产镍基、钛和钢合金部件;用于能源市场的挤压无缝管,以及上游钛合金、镍钴合金等金属产品。(3)机身产品板块,PCC主要生产工程紧固件、紧固系统、金属部件和组件,服务于航空航天、交通运输、电力生产和通用工业市场。

从下游应用上看,PCC主要服务于航空、电力和一般工业市场,生产用于航空领域的大型复杂结构熔模铸件、叶片铸件、锻造零件、航空结构件和紧固件。同时,PCC业务还涉及工业燃气轮机市场的叶片铸件、用于发电和油气领域的无缝管件及锻件、金属合金和其他材料。

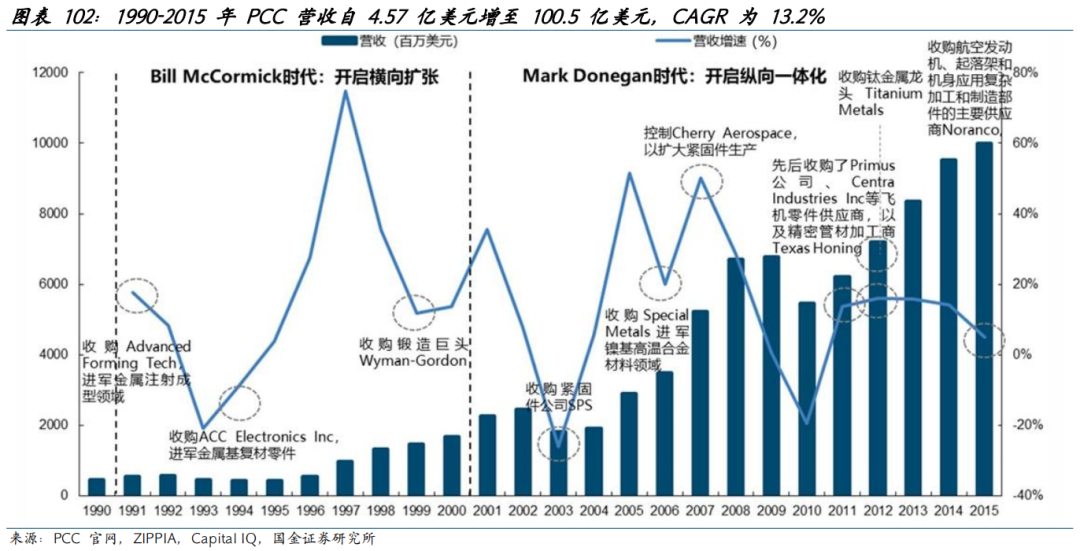

PCC营业收入实现长期持续增长。根据PCC官网和ZIPPIA,1990-2015年,PCC收入从4.57亿美元增长到100.05亿美元,25年CAGR达13.2%。

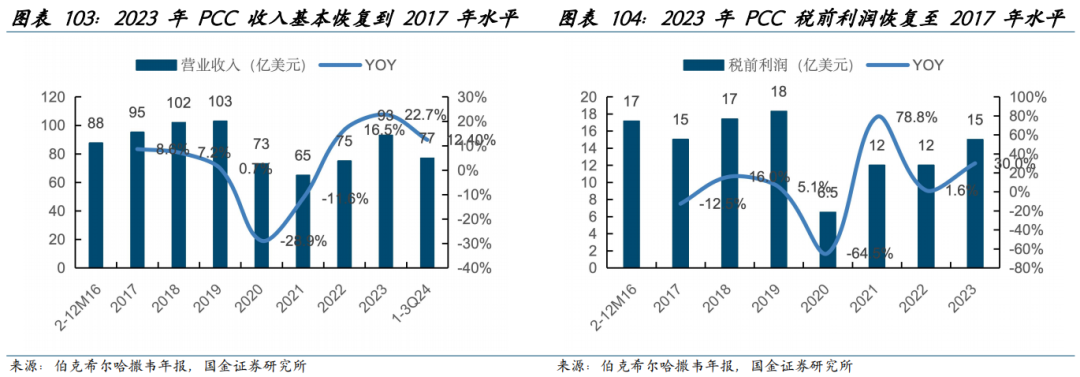

PCC于2016年1月29日被伯克希尔哈撒韦收购,根据伯克希尔哈撒韦年报,2016年PCC被收购后(2-12月)实现收入88亿美元,到2019年稳步提升至103亿美元。2020-2021年,受公共卫生事件影响,航空航天产品需求下滑,2020年PCC实现收入73亿美元,同比-28.9%,税前利润6.5亿美元,同比-64%。并且,2020年PCC的员工数量较2019年底减少了40%。2022年后,随着航空需求逐步恢复,公司收入恢复增长,到2023年实现收入93亿美元,基本恢复至2017年水平。

复盘PCC的成长历程,我们认为内生增长、外延并购和应用拓展是公司成为行业隐形冠军的三大途径。

(一)凭借技术优势实现内生增长

PCC前身为1949年成立的一家小型熔模铸造厂。1953年,铸造部门分立为PCC精密铸件,主要生产飞机发动机外壳等铸件。1962年,公司所有者埃德·库利判断,公司成功的关键在于制造比竞争对手尺寸和复杂性更高的铸件。为此,PCC公司在1962年购买了一台能够浇注重达1000磅(454kg)部件的真空炉。这使其在行业内远远领先于竞争对手,并促成了几份航空发动机大型铸件合同的签订。1967年,PCC与GE签订了TF39发动机部件的供应合同。不久,又与普惠公司签署了JT9D商用发动机的大型结构铸件协议。由此,精密铸件公司成为航空领域的重要参与者。1963-1967年间PCC收入增长了4倍,达到950万美元。1968年PCC上市。

(二)外延并购,横向与纵向一体化并举

1、横向收购成熟的铸造、锻造公司

PCC于1976年收购了英国Centaur Alloys并更名为PCC-UK,作为欧洲航空航天市场小型熔模铸件平台,此时PCC的铸件已经覆盖德国RR、法国SNECMA和意大利菲亚特等头部航空发动机厂商。得益于不断扩产和技术提升,1978-1980年,PCC在美国国内向GE和普惠的销售额从4000万美元增至9700万美元。

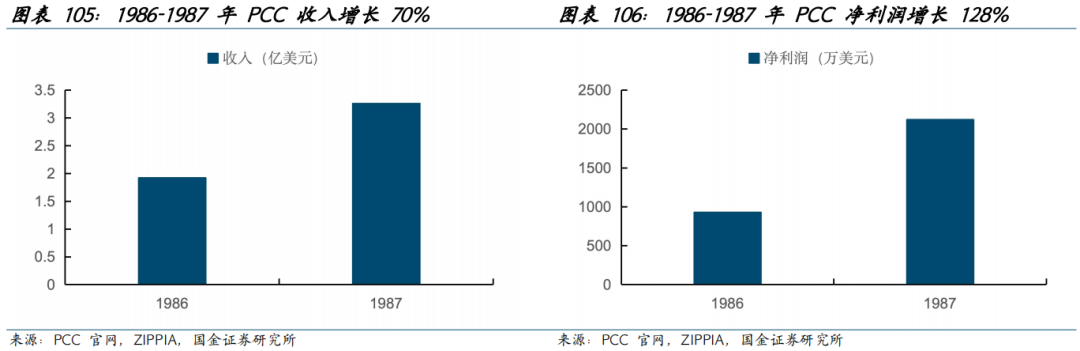

1984年,PCC收购了法国阿鲁迪的两家小型钛铸造厂,并于1986年收购了TRW的叶片加工部门(后更名为PCC Airfoils),正式进入了叶片铸造领域和航空发动机后市场,该部门并入后,PCC迅速扭亏为盈。1986-1987年PCC Airfoils并入PCC之后,营收自1.92亿美元增至3.26亿美元,净利润自930万美元增至2120万美元。

1991年,GE的Bill McCormick成为PCC的CEO,PCC横向扩张开启了发展新阶段。尤其是1992年后,随着航空航天领域需求波动,PCC收购的对象逐步向非航空航天领域倾斜。

1) 金属注射成型:1991年PCC收购了Advanced Forming,该公司年收入 700 万美元,从事军械、商用机器、电子产品、枪支和医疗器械金属注射成型零件,为未来几年经济衰退之下PCC的稳健增长奠定了基础。

2) 金属基复合材料零件:1994年收购ACC Electronics,该公司是金属基复合材料零件的小型制造商,后来更名为 PCC Composites。

3)1995年收购了Quamco,该公司为工业应用领域提供各种工具和设备。

4)锻造:1999年收购锻造巨头Wyman-Gordon,进军锻造领域。Wyman-Gordon是全球航空航天和能源锻造龙头,自1883年成立以来一直从事锻造业务。

2、纵向一体化发展

2001年,马克·多尼根被任命为PCC的总裁兼CEO,PCC开启了纵向一体化发展时期。

1)向下游进军,布局机身结构件:2003年PCC收购SPS Technologies,进军航空航天紧固件领域;2007年,PCC收购了Cherry Aerospace,进一步扩大的紧固件生产;2011-2012年,先后收购了Primus公司、Centra Industries等飞机零件供应商;以及精密管材加工商Texas Honing。

2)向上游:2006年PCC收购了Special Metals,进军镍基高温合金材料领域。2012年,PCC收购了钛金属龙头Titanium Metals。

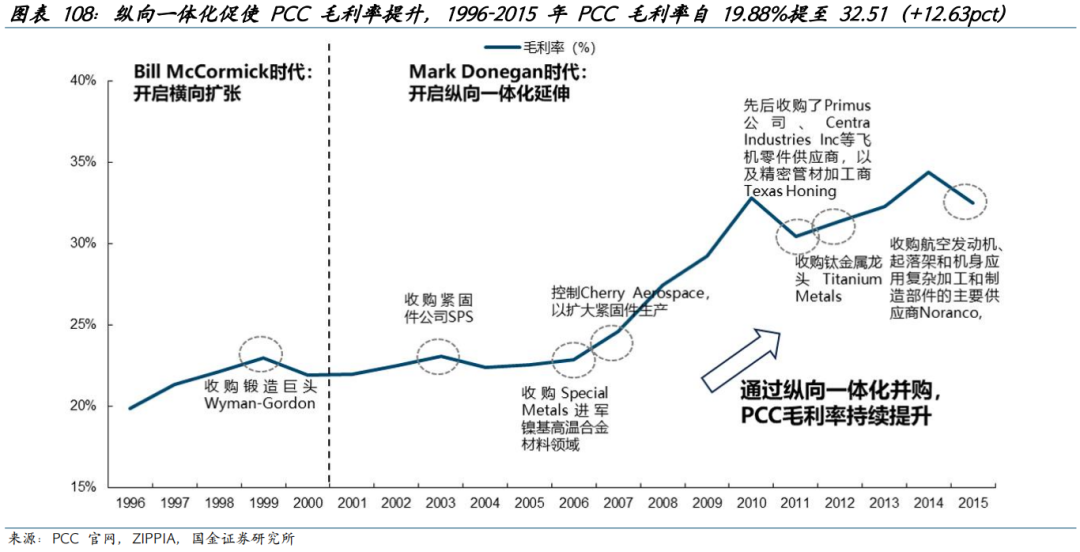

伴随着产业链纵向一体化的发展,PCC毛利率亦开启了稳步提升:1996-2015年,PCC毛利率自19.88%提升至32.51%( 12.63pct)。我们认为,PCC毛利率的提升得益于两大方面,第一,向上游延伸至原材料领域,收购钛合金、镍基高温合金供应商TIMET和SPECIAL METAL,充分发挥了原材料自己带来的降本空间;第二,向下游延伸至零部件,亦提升了自身的产业链地位和交付层级,产品附加值实现提升。

(三)拓展应用,从航空发动机到燃气轮机

PCC从1994财年开始布局燃气轮机铸件业务。原因在于,第一,燃气轮机和航空发动机工作原理相似,PCC在航空航天铸件领域积累的经验可以延用到燃机铸件的制造。第二,PCC判断,工业燃气轮机在发电方面相对燃煤和核电具有平均资本成本较低、安装和审批时间较短、环保等优势,未来燃气轮机铸件需求将持续增加。第三,90年代初期,冷战结束,受美国削减军费及民航客机需求回落影响,航空航天需求下滑。1992-1994年,PCC收入从5.83亿美元下滑到4.20亿美元,下滑28%。切入燃气轮机铸件领域可以降低航空航天对业绩的扰动。第四,蓝海市场,竞争者少,行业门槛高但公司有前期航空航天领域的技术积累。PCC从1994年开始布局,到2022财年,PCC在工业燃机铸造零部件领域的市场份额已超过40%。

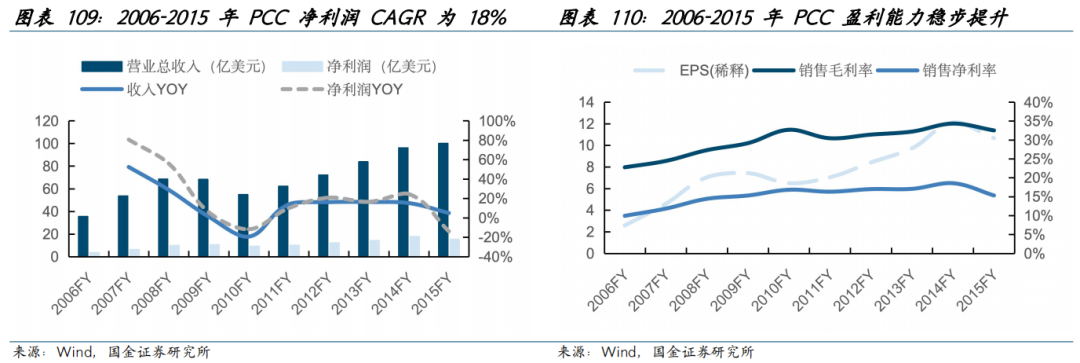

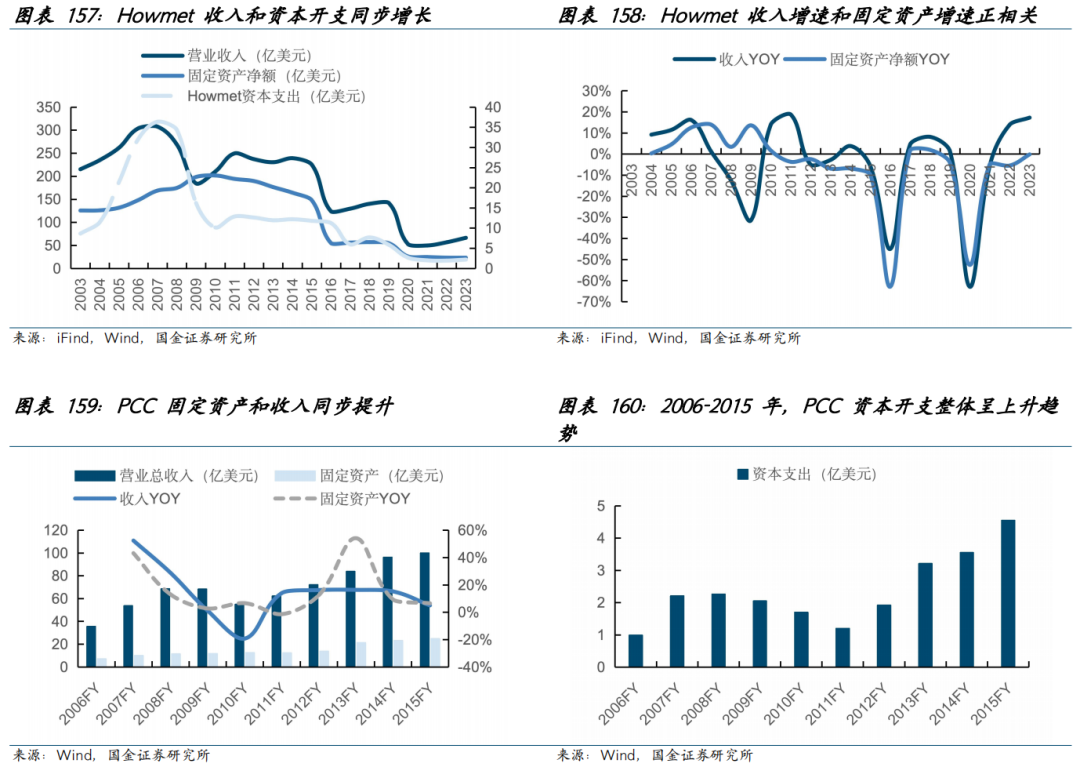

得益于公司成功的经营战略,以及“两机”叶片行业良好赛道的加持,PCC凭借行业龙头地位实现了业绩的长期高增长和盈利能力稳步提升。2006-2015年,PCC营业收入从35.46亿美元提升到100.05亿美元,9年CAGR为12%;净利润从3.51亿美元提升到15.30亿美元,9年CAGR为18%,利润端保持较高增速。并且,在持续并购背景下,PCC的EPS依然实现了长期提升,2006-2015年EPS(稀释)从2.58提升到10.66,毛利率从22.76%提升到32.51%,净利率从9.93%提升到15.32%。

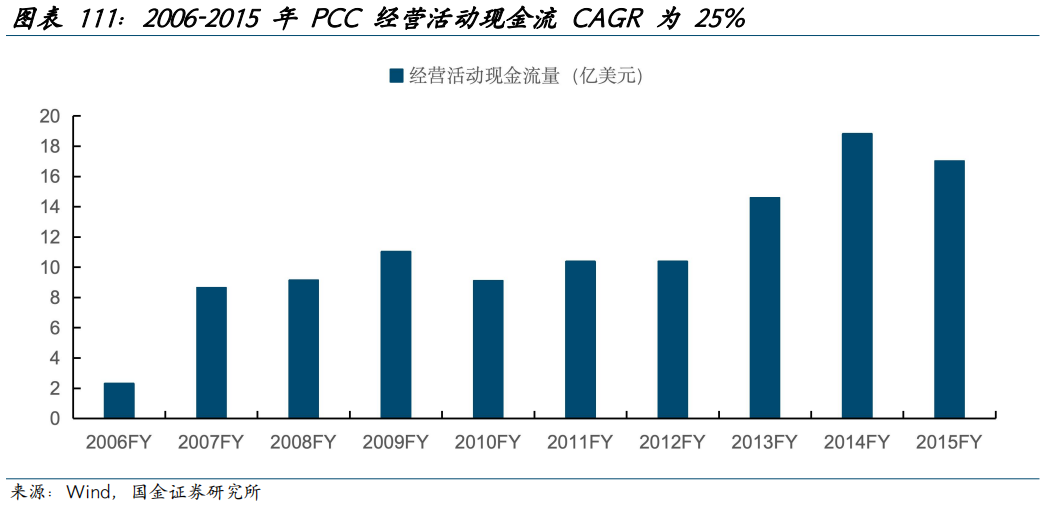

PCC经营活动现金流持续高增长。2006-2015年,PCC经营活动现金流从2.31亿美元提升到17.02亿美元,9年CAGR为25%。经营活动现金流持续高增长一方面得益于行业赛道的加持,前文分析,燃气轮机叶片由于技术壁垒高、技术更迭慢,行业新进入者较少,龙头公司市场份额稳固,产生了持续稳定的现金流。并且,“两机”叶片作为易耗品,需要频繁的维保或更换,PCC作为行业龙头,和下游客户建立了长期稳定的合作关系,叶片后市场服务也为公司带来了长期健康的现金流。另外,从行业属性上看,“两机”铸件属于重资产行业,固定资产折旧较多,也带来了更多的经营活动现金流。

3.4 Howmet:“两机”零部件龙头,后市场占比提升带动现金流改善

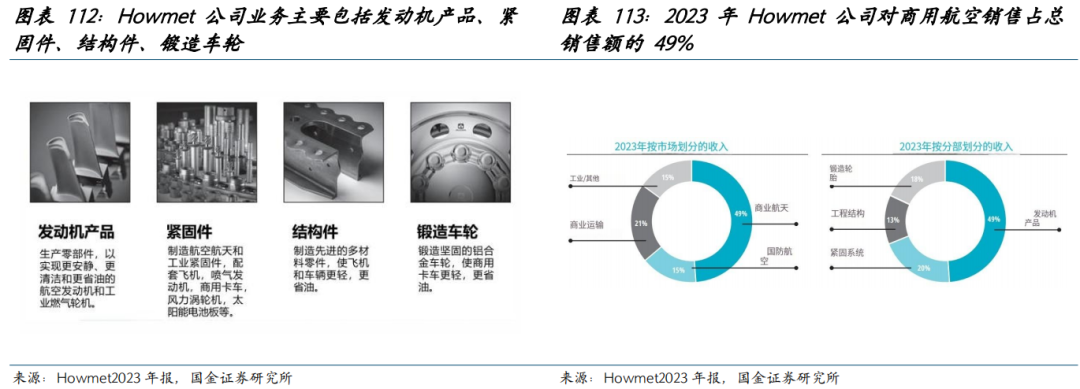

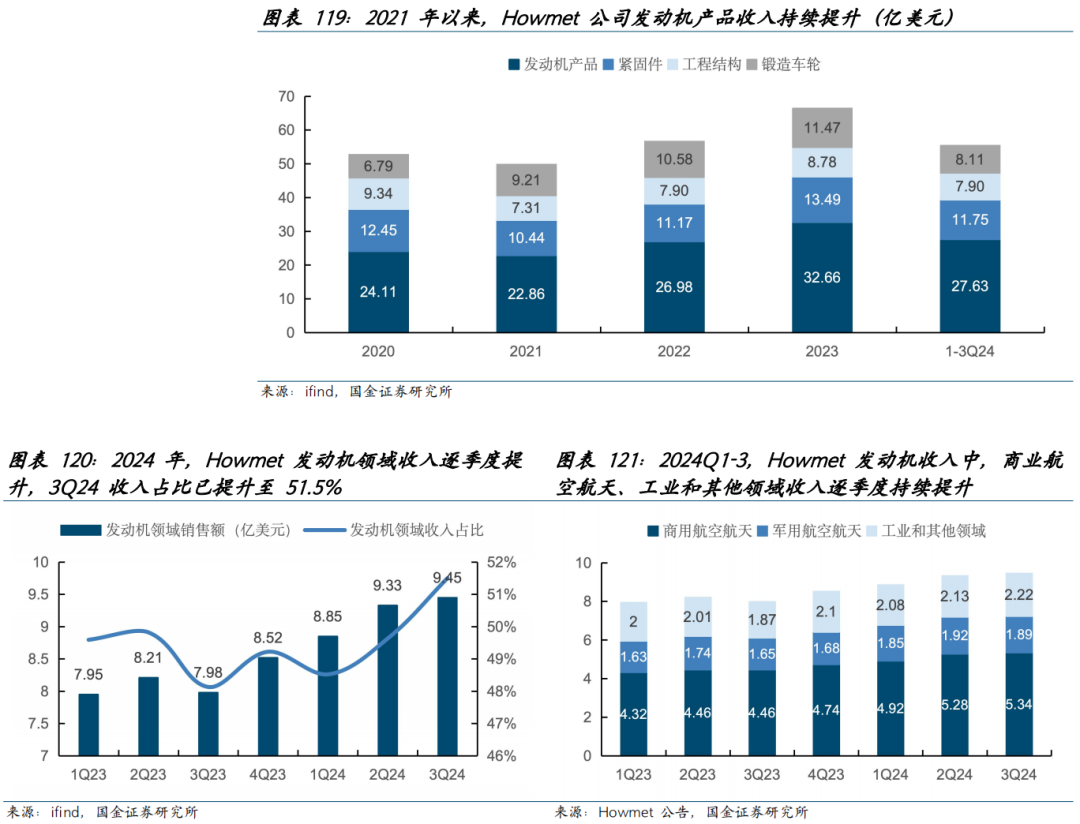

Howmet Aerospace为全球航空航天、工业和运输行业零部件龙头,是国际上最早生产航空发动机结构铸件的公司之一。公司成立于1988年,后经过多次变革,于2020年4月1日更名为Howmet。在燃气轮机领域,Howmet是GEV、西门子、三菱最大的燃机涡轮叶片供应商。

Howmet业务分为四大部分,包括发动机产品、紧固系统、工程结构和锻造车轮。(1)发动机部门主要提供用于飞机发动机和工业燃气轮机的叶片和无缝轧制环,以及旋转和结构部件。(2)紧固系统部门生产航空紧固系统、以及商业运输、工业和其他紧固件,还包括门闩、轴承、流体配件和安装工具。(3)工程结构部门提供用于航空和国防用的钛锭和轧制产品、铝和镍锻件;还为机身、机翼、航空发动机提供钛锻件、挤压件以及成形和加工服务。(4)锻造车轮部门提供用于重型卡车和商业运输市场的锻造铝轮。

2023年,Howmet营收66亿美元:1)按产品分,其中发动机产品营收32.66亿美元(占比49%);紧固件13.49亿美元(占比20%);结构件营收8.78亿美元(占比13%);锻造车轮11.47亿美元(占比18%)。2)按下游分,2023年对商用航空销售32.29亿美元(占比49%);国防航空销售10.15亿美元(占比15%);商业运输销售14.02亿美元(占比21%);工业及其他销售9.94亿美元。

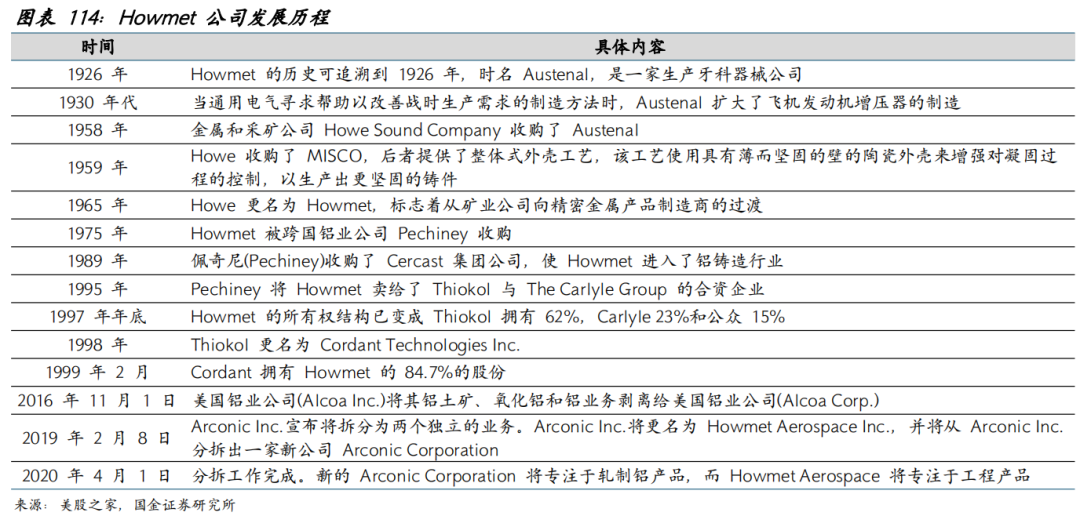

从牙科器具公司到航发铸件龙头。Howmet是国际上最早生产航空发动机结构铸件的公司之一,创建于1926年,最早用失蜡种铸造的方法生产牙科医生用具。二战时,Howmet转向用精密铸造的方式生产小型航空发动机部件,解决了当时发动机上某些部件无法通过锻造工艺生产的问题。目前,Howmet已经拥有国际先进的生产设备与技术,30多个子公司遍布世界各地,能够生产航空发动机所需的各种结构铸件,包括叶片、机匣、热端部件等,还可以生产航天飞行器的结构铸件及工业燃气轮机等。

Howmet的历史可以追溯到1926年,通过多次并购重组,从一家制造牙科器具材料的公司演变成为全球航发结构铸件龙头企业。复盘Howmet发展历程,大致可分为四个阶段:

(一)Austenal时期(1926-1957年)

Howmet前身Austenal是一家制造牙科器具材料的公司,20世纪30年代,Austenal扩展到具有优质铸件的飞机发动机增压器,以满足通用电气战时的生产需求。

(二)Howe时期(1958-1974年)

1958年,金属和采矿业Howe收购了Austenal,1959年Howe收购了MISCO,MISCO提供整体壳体工艺,该工艺使用具有薄而坚固的外壁的陶瓷外壳,以加强对凝固过程的控制并生产更坚固的铸件。Howe于1965年更名为Howmet,从一家矿业公司转变为一家精密金属产品制造商。

(三)佩奇尼(Pechiney)和Cordant时期(1975-1999年)

Howmet于1975年被跨国铝业公司Pechiney收购。1989年,Pechiney收购了Cercast集团公司,将Howmet带入铝铸造行业。1995年,Pechiney将Howmet出售给了Thiokol。1998年,Thiokol更名为Cordant。截至1999年2月,Cordant拥有Howmet的85%的股份。

(四)Alcoa和Arconic时期,逐步推进专业化(2000年至今)

2000年,Cordant将Howmet出售给美国铝业公司Alcoa,Alcoa将Howmet纳入工业零件部门。2004年Howmet创建了Alcoa熔模铸造和锻造产品部门。2007年Howmet更名为Alcoa Howmet,成为新成立的Alcoa Power and Propulsion部门。

2016年美国铝业公司Alcoa将其铝土矿、氧化铝和铝业务分拆给Alcoa Corp,美国铝业公司更名为Arconic,保留了铝轧制、铝板、精密铸件以及航空航天和工业紧固件的业务,其重点转向将铝和其他轻质金属转化为工程产品。

2019年,Arconic分拆,分拆出一家新公司Arconic Corporation(专注于轧制铝产品),剩余的Arconic更名为Howmet Aerospace(专注于工程产品)。

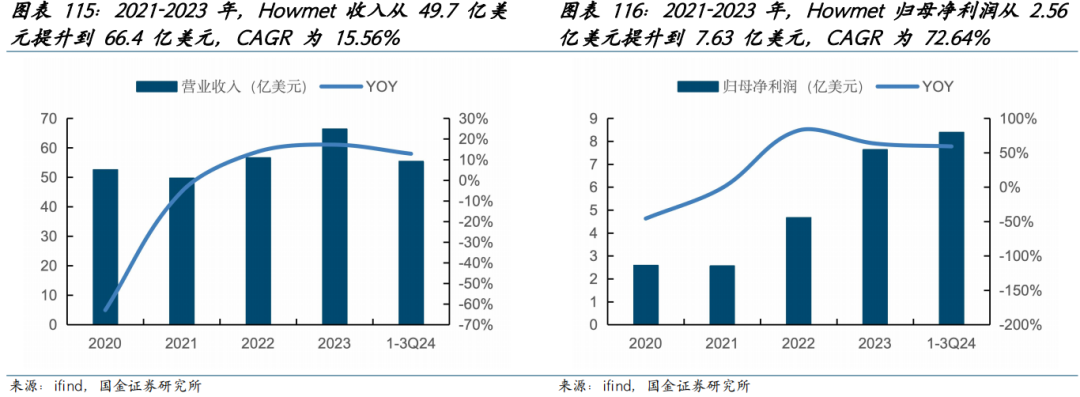

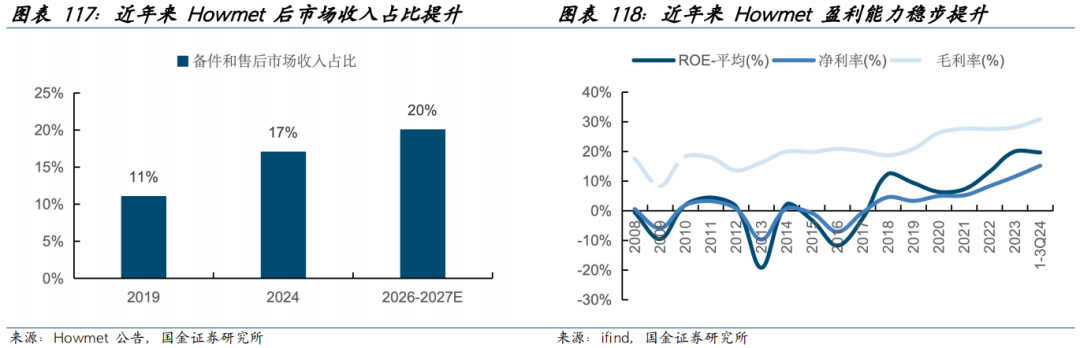

专业化发展不断推进,后市场收入占比提升带动盈利能力提升。近十年内,公司收入在2016和2020年经历了两次显著下滑,分别对应两次业务分拆。2016美国铝业公司Alcoa将其铝土矿等业务分拆给Alcoa Corp。2019年Arconic分拆出Arconic Corporation。根据Howmet业绩交流会公告,2020年分拆完成后,Howmet剥离掉轧制铝业务,业务进一步聚焦航空航天、商业运输和工业燃气轮机领域。2019-2024年,Howmet收入中的备件、售后市场收入占比从11%提升到17%,公司预计未来2-3年将进一步提升到20%。后市场收入占比提升,带动公司盈利能力稳步提升。2021-2023年,Howmet归母净利润从2.56亿美元提升到7.63亿美元,CAGR为72.64%。2021年到1-3Q24,Howmet毛利率从27.68%提升到30.85%,ROE从7.23%提升至19.65%。

美国AI数据中心催化燃机需求上行,Howmet燃机叶片收入未来有望实现长期提升。

在燃气轮机领域,Howmet主要生产工业燃气轮机部件,包括叶片、环、盘和锻件等。根据24年三季报,得益于商业航空航天、工业燃气轮机等领域收入增长,2024年Howmet发动机产品收入逐季度环比持续提升,3Q24实现收入9.45亿美元,发动机产品收入占总收入的比例已提升至51.5%。

发动机产品中,工业和其他领域收入在24Q1-Q3也实现了环比持续提升。根据Howmet业绩交流会公告,美国AI数据中心建设带动燃气轮机涡轮叶片需求增加,而Howmet是GEV、西门子能源、三菱重工、安萨尔多最大的燃机涡轮叶片供应商,未来燃机叶片收入有望实现长期提升。

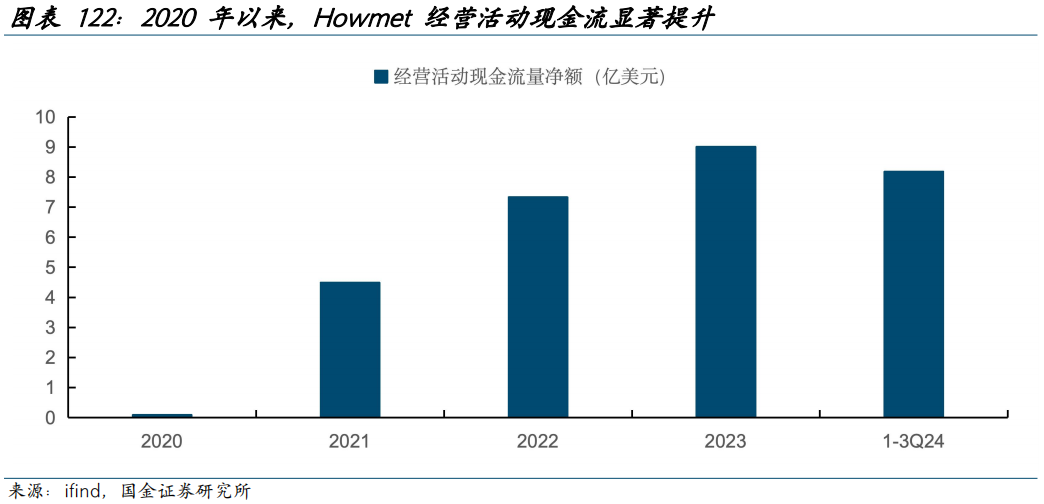

后市场收入占比提升也带动Howmet现金流持续改善,2021年到1-3Q24,Howmet的经营活动现金流净额从4.49亿美元提升到8.18亿美元,CAGR达42%。

3.5 燃机产业链整体产能偏紧,零部件环节尤为紧张

当前燃机产业链整体产能偏紧,零部件环节尤为紧张。

(1)整机环节目前产能紧张:在当前燃气轮机景气度上行背景下,国外整机龙头产能偏紧。根据三菱重工、GEV、西门子能源公司公告,2024年上述三家公司为应对燃气轮机订单高增长,均提出扩产计划。例如,GEV计划2024-2027年将燃气轮机产能从55台提升到80台。西门子能源在2024年11月提出计划,约用两年时间将大型燃气轮机产能提升30%。三菱重工计划2024到2026财年,燃气轮机产能提升30%。

(2)零部件环节产能更加紧张:

PCC:2020年受公共卫生事件影响,航空航天领域需求下滑,PCC实现收入73亿美元,同比-28.9%,员工数量同比减少了40%。2021年实现收入65亿美元,进一步下滑11.6%。2022年后,随着航空需求恢复,PCC收入恢复增长,但对比整机公司,PCC增长相对缓慢,2023年实现收入93亿美元,尚未恢复2019年的水平。而其他整机龙头,例如三菱重工、西门子能源均已在2022年恢复2019年的收入体量,PCC产能恢复有限。

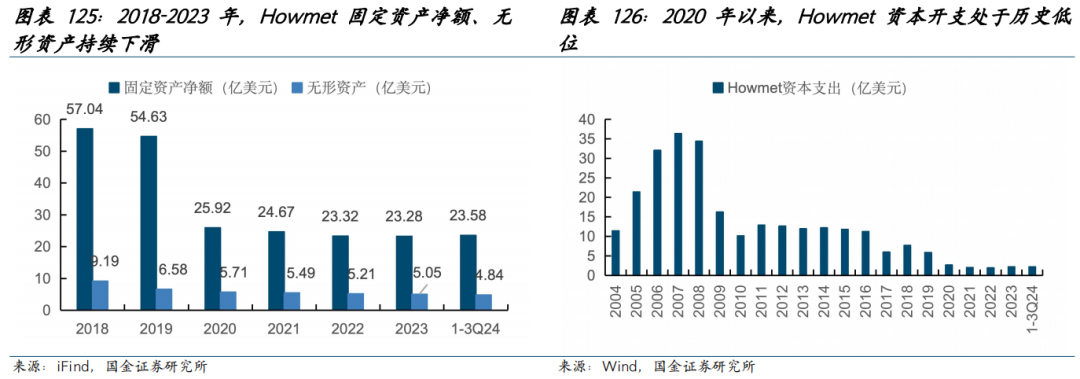

Howmet:根据Howmet公告,2020年分拆完成后,公司固定资产大幅下滑。其后在2020-2023年,公司固定资产净额、无形资产持续下滑,1-3Q24才恢复增长。从资本开支的角度看,2020年后,Howmet的资本开支一直处于历史低位。

2018年以来,燃机叶片龙头Howmet和PCC的固定资产周转率维持在2(次)左右,显著低于三家头部整机公司,相比整机公司,叶片环节产能更加紧张。

4. 中国燃机市场持续扩容,国产化加速推进

4.1 中国燃机市场规模稳健增长,未来有望持续扩容

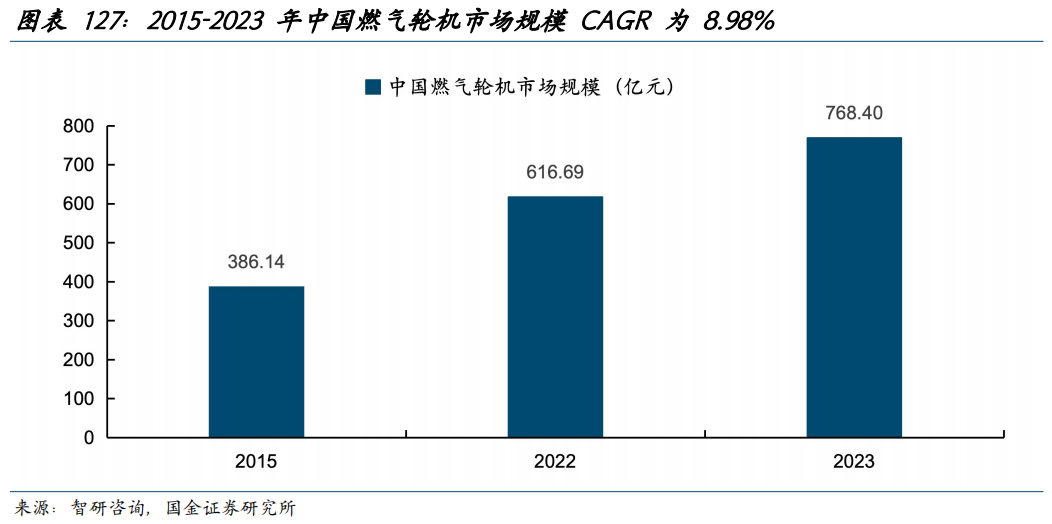

我国燃气轮机行业发展受到国家政策大力支持,2015-2023年行业市场规模从386亿元提升至768亿元,CAGR为8.98%。与国外相比,中国重型燃气轮机的制造技术,以及天然气的发电占比仍有较大提升空间,我们认为未来随着重燃国产化提升以及天然气的发电占比提升,中国燃机市场规模有望持续扩容。

(一)与国外相比,中国重型燃气轮机制造技术仍有提升空间

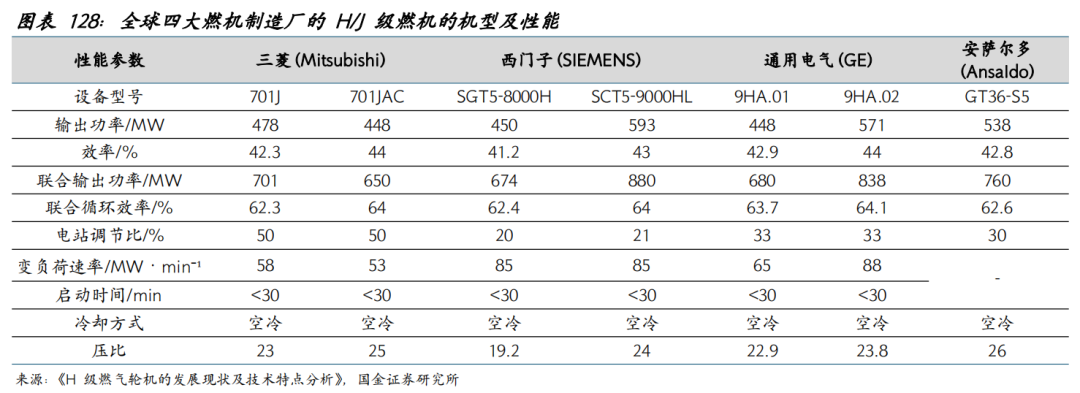

H级重燃热效率更高,核心技术主要掌握在GE、西门子能源等海外龙头手中。伴随冶金技术、冷却技术和热障涂层技术的快速发展,国际重型燃机已发展到H级,即西门子能源,GE、安萨尔多的H级燃机,以及与之相对应三菱重工的J级燃气轮机。H/J级燃机的透平入口燃气温度超过1600℃,联合循环输出功率最高已经达到880MW,联合循环净效率高达 64%。与F级和E级燃机相比,H/J级燃机技术更先进、输出功率更大、发电效率更高。目前,H/J级燃机研制的核心技术主要由三菱重工、西门子能源、GE和安萨尔多四家公司掌握。

目前我国H/J级重型燃气轮机仍以进口为主。在2001年开始,我国通过“以市场换技术”的方式,引进了GE、三菱和西门子能源的E/F级重型燃气轮机。2022年,中国实现了F级50MW 重燃的国产化。但H/J级燃气轮机领域,国内在运营的机组仍主要采购西门子、三菱和GE,相比国外龙头,中国重燃制造技术仍有进一步提升空间。

(二)与国外相比,中国燃气发电占比仍有较大提升空间

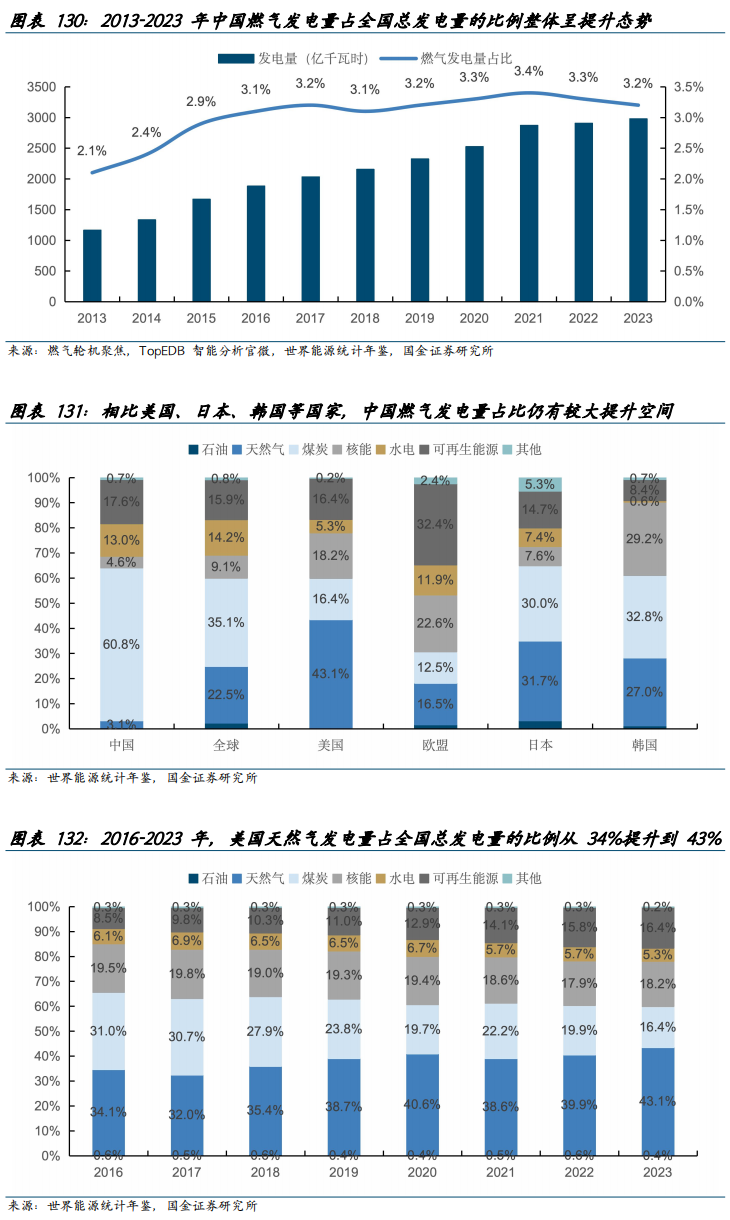

中国燃气轮机发电量占全国总发电量的比例稳步提升,但是相比国外仍有较大差距。2013-2023年,中国燃气发电量稳健增长,期间复合增长率为9.85%。天然气发电量占全国总发电量比重从2.1%逐步上升至3.2%左右。与世界各国/地区相比,远低于全球平均水平(23%),显著低于美国(43%),日本(32%),韩国(27%),未来我国燃气发电量仍有较大的提升空间。

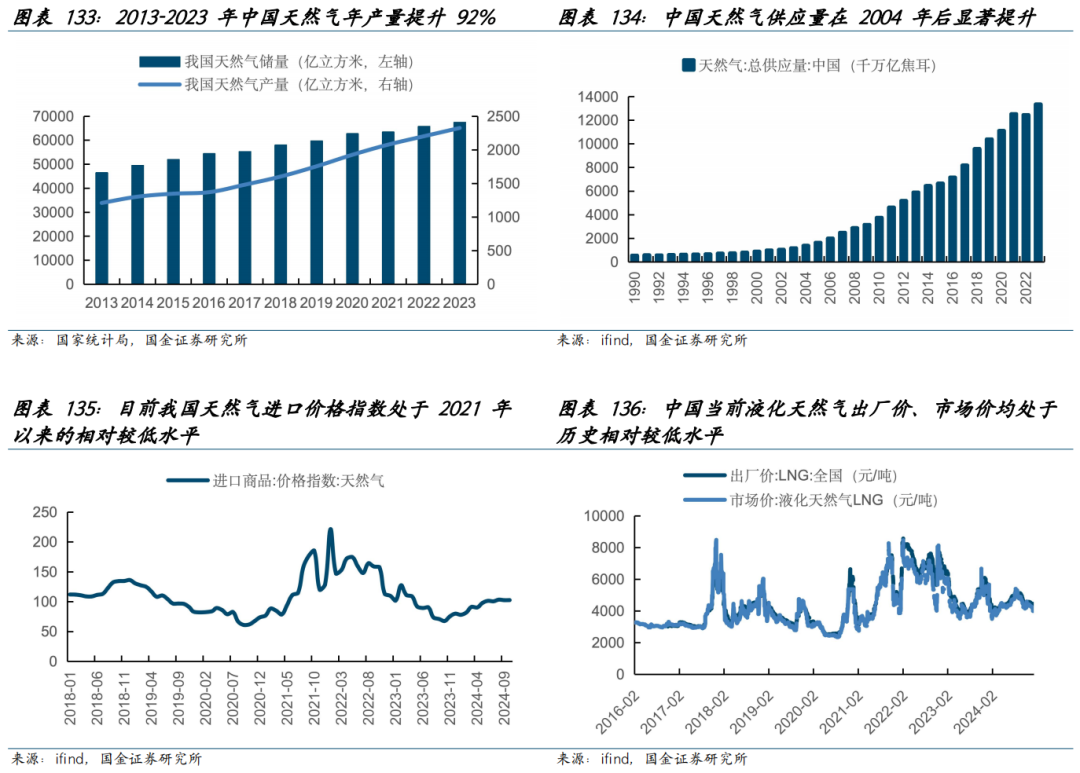

我国天然气产量、供应量稳步提升,叠加当前天然气价格维持低位,看好中国未来燃气发电占比提升。根据国家统计局,2013-2023年我国天然气储量从4.64万亿m³提升到6.74万亿m³,增长45%;年产量从1209亿m³提升到2324亿m³,增长92%。价格方面,截至10M24,我国进口天然气价格指数为102.5,保持在2018年以来的相对较低水平。截止2025年1月28日,我国液化天然气市场价为3998元/吨,也保持在近年来的较低水平。中国天然气供应量和持续提升和价格的维持低位有望支撑中国未来天然气发电占比进一步提升。

4.2 整机:燃气轮机国产化持续推进,我国重燃技术取得重要突破

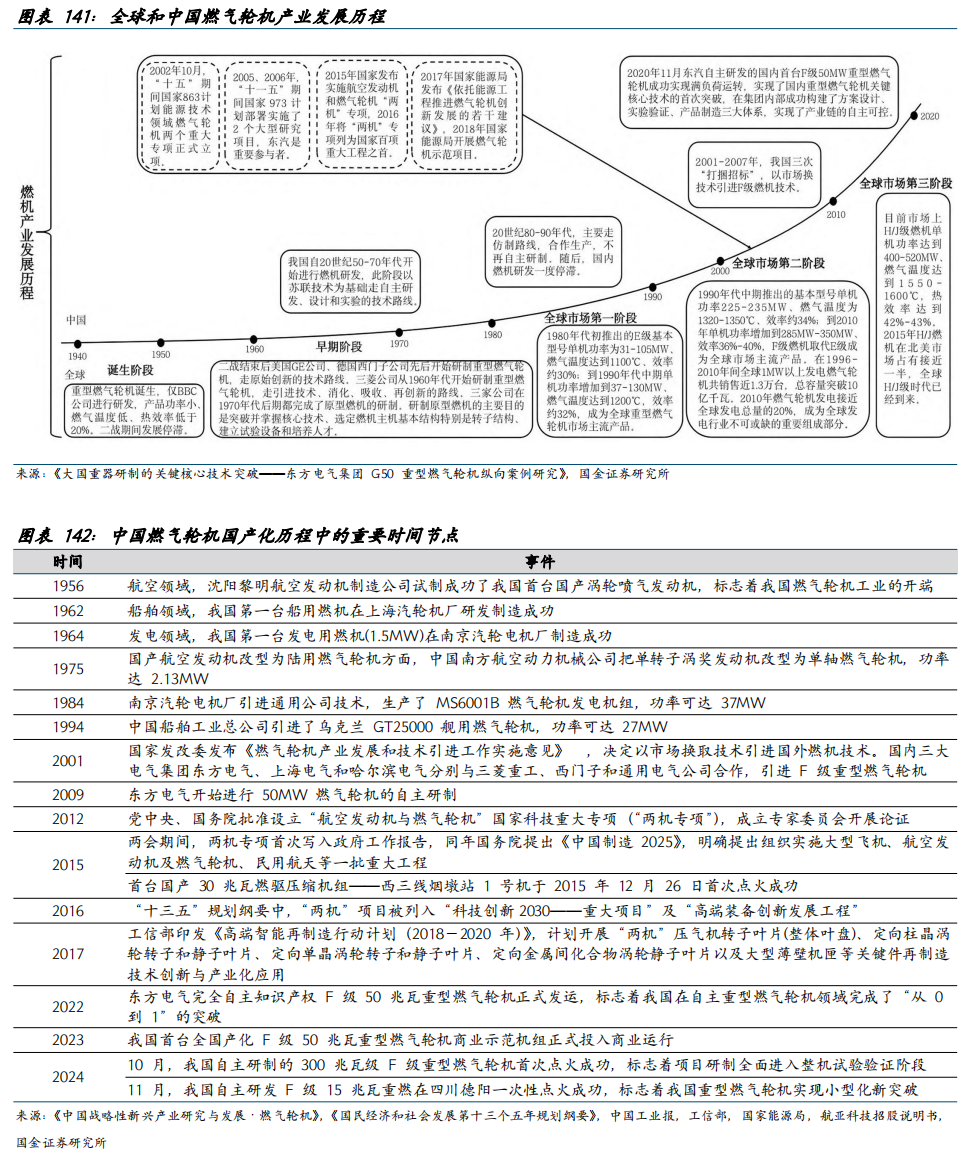

我国燃气轮机产业经历了自主研制-合作生产-技术引进-核心技术突破四个阶段。

(一)自主研制:

我国自20世纪50-70年代开始进行燃机研发,此阶段以苏联技术为基础走自主研发、设计和实验的技术路线。例如,1956年,沈阳黎明航空发动机制造公司试制成功了我国首台国产涡轮喷气发动机,标志着我国燃气轮机工业的开端。

(二)合作生产:

20世纪80-90年代,主要走仿制路线,合作生产,不再自主研制,国内燃机研发一度停滞。例如,1986年,成都发动机公司与美国PW和TPM公司开展合作,将JT8D航空发动机改型为FT-8燃气轮机功率提升到24MW,达到了当时的世界领先水平。

(三)技术引进:

2001-2007年,我国三次“打捆招标”,以市场换技术,国内三大电气集团东方电气、上海电气和哈尔滨电气分别与三菱、西门子和GE合作,引进F级重型燃气轮机。

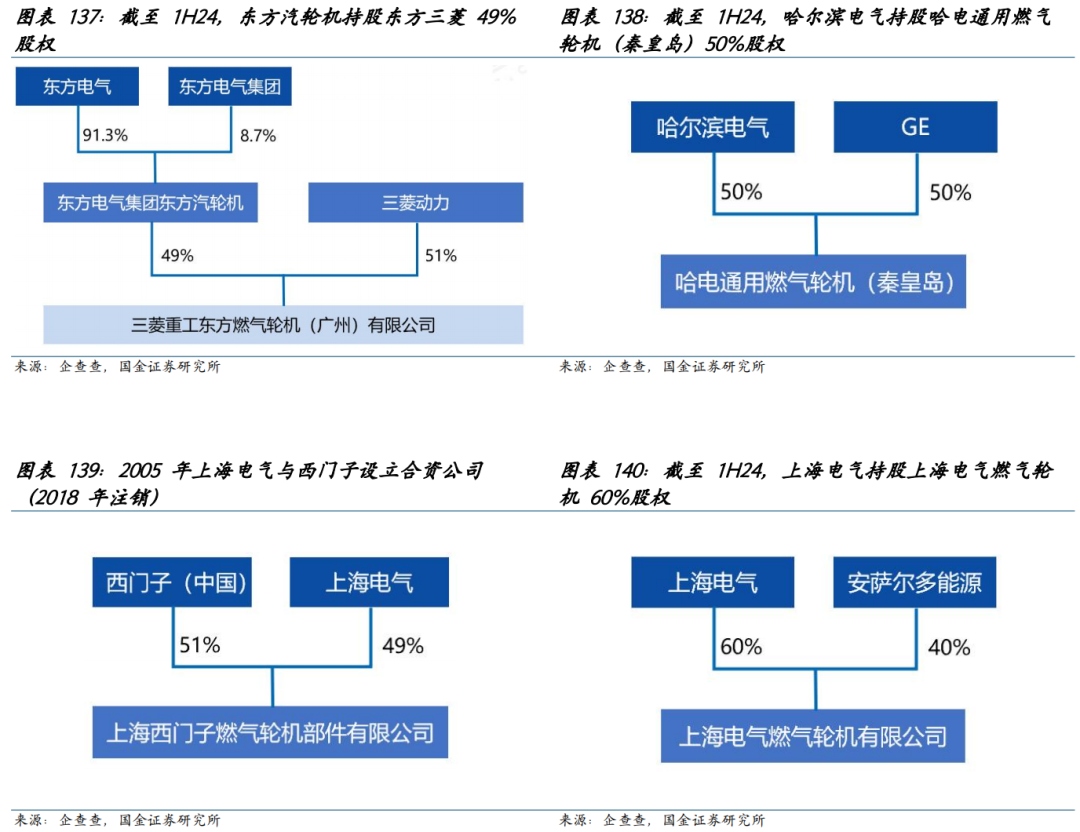

东方电气:东方电气于2003年开始与三菱重工合作,引进重燃技术,并于同年取得国家第一捆打捆招标10台M701F3机组订单,通过这次合作,东方电气获得了三菱燃机制造技术的许可证,并开始对第一台燃机机组进行国产化研制。2004年,东方汽轮机和三菱动力合资成立三菱重工东方燃气轮机(简称:东方三菱),由三菱动力持股51%,东方汽轮机持股49%(东方三菱为东方汽轮机的联营企业)。

哈尔滨电气:2003年,哈电与GE签署9FA重型燃机技术转让协议,标志着哈电集团在国内率先进入F级重燃及联合循环发电设备制造领域。2004年,哈电秦皇岛出海口基地成功组装并发出第一台9FA,并于05年在浙江投入运营。2011年,哈电与GE签署9FB03重型燃机技术转让协议。2015年,GE与哈电签署协议,计划组建重燃合资企业。2018年,合资公司哈电通用燃气轮机(秦皇岛)正式成立,哈尔滨电气和GE各持股50%(哈电通用秦皇岛为哈尔滨电气的合营企业)。

上海电气:2005年,上海电气和西门子合资5500万欧元成立上海西门子燃气轮机部件有限公司,西门子持股51%,上海电气持股49%(联营企业)。根据工业能源圈,上海电气计划凭借西门子转让的技术,生产燃烧室和高温透平叶片等核心部件,但由于在技术转让方面不及预期,上海电气从2014年开始转为计划通过收购其他燃机公司的方式来获取燃机核心技术,与西门子的合资公司后于2018年注销。2014年,上海电气以4亿欧元(约合32亿元)收购了意大利安萨尔多40%股份,组建了合资公司上海电气燃气轮机,上海电气持股60%(收入并表),安萨尔多能源持股40%,主营重燃及其发电设备、辅助系统及零部件,产品包括F级、E级、小F级等重型燃气轮机,以及新研发的燃气轮机、升级改造与服务业务,目前上海电气已成长为国内掌握重型燃气轮机核心技术的领先者。

根据2021年《中国战略性新兴产业研究与发展·燃气轮机》,经过多年发展,三家公司的引进机组国产化率不断提高,东方电气国产化率已达90%。然而国外企业向我国转让的燃机技术主要局限在冷端部件制造和整机装配等低附加值部分,对于燃气轮机设计、热端部件制造、控制系统等核心技术则进行严密封锁,国内燃机核心技术突破势在必行。

(四)核心技术突破:

为确保核心技术自主可控,东方电气自2009年开始进行50MW燃气轮机的自主研制。其后,我国政策不断支持“两机”(航空发动机、燃气轮机)产业发展。2012年设立两机专项,2015年“两机”项目首次被写入政府工作报告,同年国务院提出《中国制造2025》,明确提出组织实施航空发动机及燃气轮机等一批重大工程。在2016年公布的“十三五”规划纲要中,“两机”项目被列入“科技创新2030——重大项目”。

经过10余年核心技术突破,2022年,东方电气完成全了国产化的F级50兆瓦重型燃气轮机正式发运,标志国产重型燃机自主研制迈出关键一步。2023年3月,我国首台全国产化F级50兆瓦重型燃气轮机商业示范机组正式投入商业运行。2024年3月,公司自主研制的F级50兆瓦重型燃气轮机,在四川德阳经开区分布式能源站通过“72 24”小时运行考核,正式投入商运,标志全国产化F级50兆瓦重型燃气轮机商业应用迈向成熟化。

2024年10月,我国自主研制的300兆瓦级F级重型燃气轮机在上海临港首次点火成功,是我国重型燃气轮机研发的又一重要里程碑成果。此外,在G50研发基础上,我国自主研发F级15兆瓦重型燃气轮机G15燃机研发周期大大缩短,2019年底项目启动,24年7月4日总装下线,24年11月在四川德阳一次性点火成功,这标志着我国重型燃气轮机实现小型化新突破。

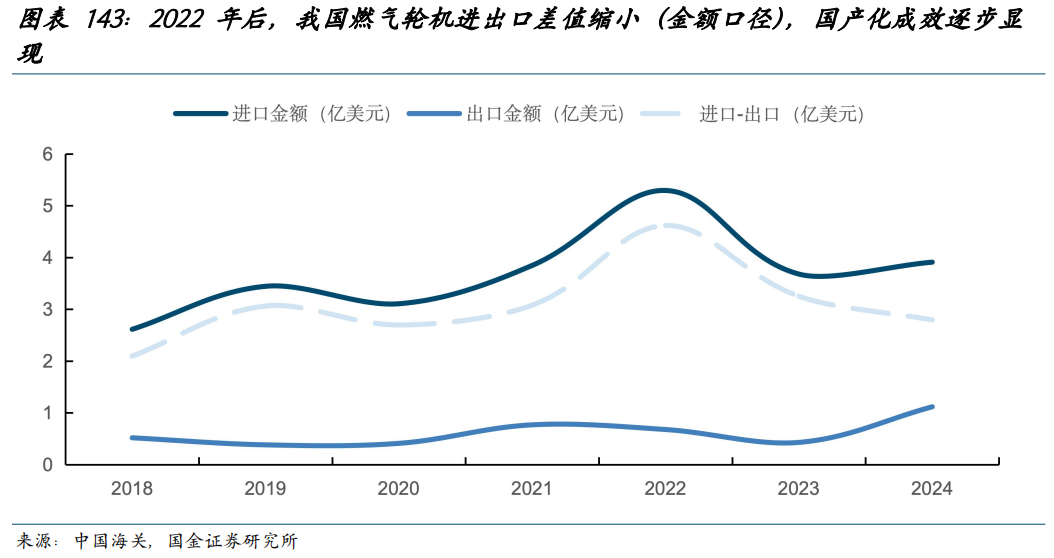

燃气轮机进出口差值缩小,国产化成效逐步显现。我国现已具备中小型燃气轮机自主生产能力,并实现部分产品出口。随着国内燃气轮机生产技术的提升,中国燃气轮机的出口规模逐渐扩大。2022-2024年,随着中国燃气轮机国产化的加速推进,我国燃气轮机进口与出口金额的差值从4.62亿美元下滑到2.79亿美元,进出口差值逐步缩小,说明中国燃气轮机国产化成效已经在逐步显现。

4.3 零部件:国产化率已有较大提升,部分关键部件仍依赖进口

21世纪初开始,中国燃机零部件自研工作持续推进,现已经取得较大突破。

根据南方能源观察,21世纪初,中国在“以市场换技术”的同时,国内燃机零部件的自主研发工作也同时展开。2007年科技部启动了973国家重点基础研究发展计划重大项目“燃气轮机的高性能热—功转换科学技术问题研究”。在该项目的支持下,共新建、扩改建燃气轮机关键部件压气机、燃烧室和透平冷却实验台3个,建立了具有自主知识产权的重型燃气轮机基础数据库。其后,工信部于2015年启动“两机专项”。由中国重燃牵头,与哈尔滨电气、上海电气、东方电气等建立协作平台,计划到2023年完成300MW级F级重型燃气轮机产品研制和定型;到2030年,完成400MW级G/H级产品研制。

经过多年研发,中国头部燃机零部件厂商已实现部分型号的涡轮叶片、喷嘴环、压气机叶片的自主开发,并出口至海外头部燃机厂商。例如,应流股份已经为E/F/H/J级等多种型号燃气轮机开发热端产品,功率范围覆盖12MW-400MW 主要型号,客户群覆盖全球主要燃机巨头,产品范围覆盖高温合金单晶、定向和等轴晶各类动叶、导叶、护环等。

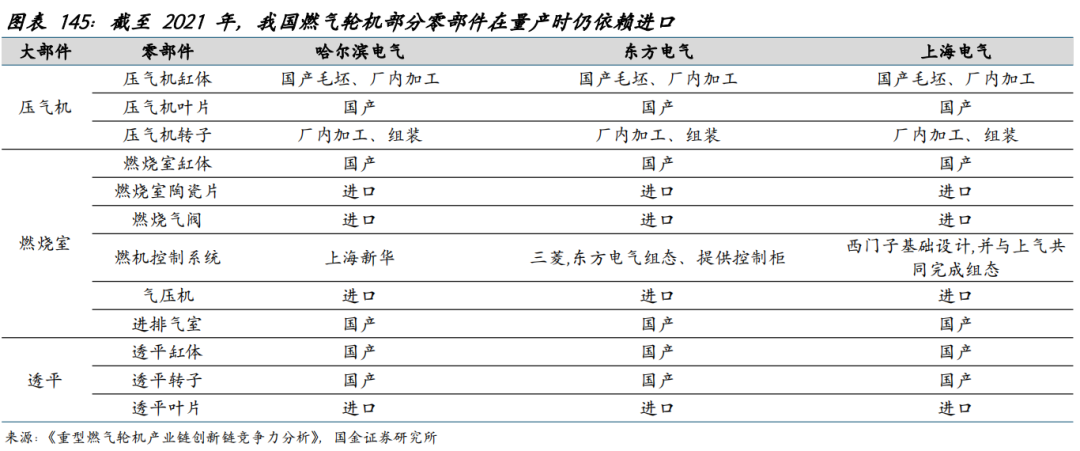

我国燃气轮机主要零部件已实现国产化,但部分高温部件量产仍依赖进口。根据2021年《重型燃气轮机产业链创新链竞争力分析》,经过多年技术探索,我国燃机零部件已取得较大突破,截至2021年, 以市场主流的F级重型燃气轮机为例,我国燃气轮机零部件数量国产化率可达到80%-90%, 但燃机零部件价值的国产化比重不到70%。这主要系我国主要重燃企业尚未完全掌握E级和F级燃气轮机的热端部件制造维修技术、关键备件以及控制等技术,上述技术与设备均高度依赖进口且缺乏议价权,透平叶片、燃烧室陶瓷片、燃烧气阀等零部件在量产时仍需要进口。未来随着应流股份等国产燃机零部件厂商技术提升和产能扩张,预计中国未来燃机国产化程度有望进一步提升。

4.4 全球燃机景气度上行,看好燃机国产化进程加速

全球燃机景气度上行,海外供需紧张有望加速国产化进程。当前时点,受益AI数据中心催化,全球燃气轮机行业需求显著提升,然而海外燃机龙头西门子能源、GEV、三菱重工等产能偏紧,尤其是零部件环节,相比整机公司,海外零部件龙头PCC和Howmet产能更加紧张。在此背景下,国内产业链龙头公司有望借此机遇实现订单和收入的高增长,加速燃机国产化进程。

整机公司:

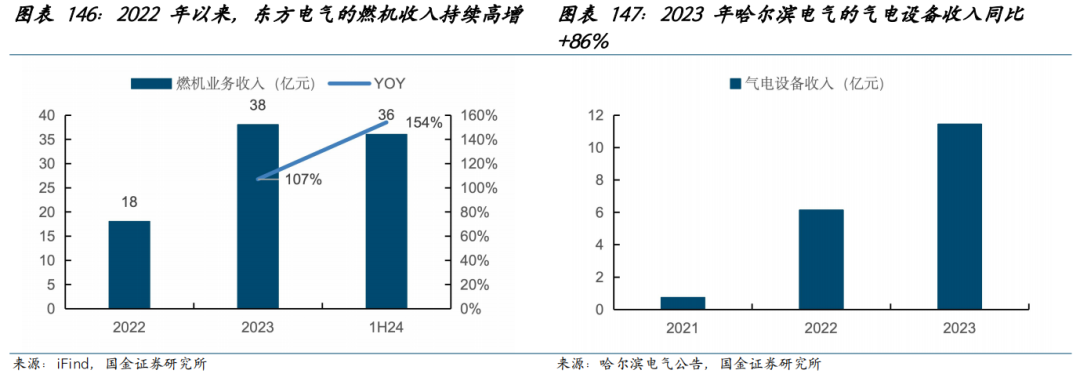

我国燃气轮机头部厂商包括东方电气、哈尔滨电气、上海电气等,近年来国产化不断提速。例如,东方电气在2022年完成全国产化的F级50兆瓦重型燃气轮机正式发运,标志着国产重型燃机自主研制迈出关键一步。2024年,我国自主研制的300兆瓦级F级重型燃机在上海临港首次点火成功,哈尔滨电气承制了该项目首台样机燃烧室等关键部件。近年来,东方电气、哈尔滨电气的燃气轮机收入持续高增长,未来随着燃机景气度持续上行,国内燃机龙头订单有望持续高增长,带动国产化持续提升。

零部件公司:

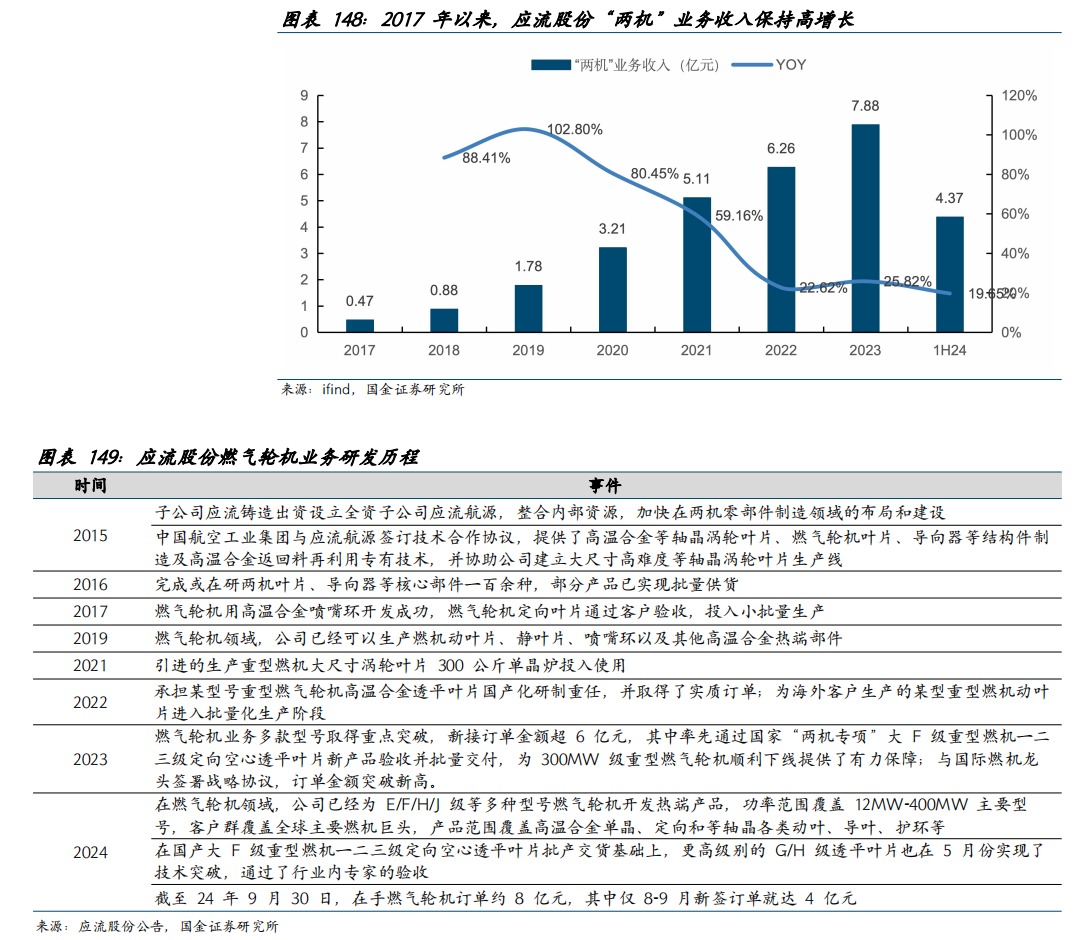

以燃气轮机核心零部件环节叶片为例,我国燃机叶片龙头应流股份从2015年开始拓展“两机”业务。目前已可以生产燃机动叶片、静叶片、喷嘴环以及其他高温合金热端部件,并已经为E/F/H/J级等多种型号燃气轮机开发热端产品,功率范围覆盖12MW-400MW等主要型号。目前在燃机领域,应流股份客户包括中国重燃、上海电气、东方电气、哈尔滨汽轮机等行业龙头,同时还为国外客户西门子、贝克休斯、安萨尔多等批量供应动叶、导和护环等热端部件,并稳定批产交付。伴随着全球燃机景气度上行,应流股份燃机领域订单加速增长。根据应流股份公告,截至2024年9月30日,公司在手的燃气轮机领域订单约8亿元,其中仅8-9月新签订单就达到了4亿元。应流股份订单显著提升有望加速燃机零部件国产化进程。

5. 产业链龙头基业长青秘诀:重视研发投入 重视维保业务 业务多元化、市场国际化 长期重资产投入

复盘全球燃机产业链龙头成长历程,我们发现重视研发带来的技术领先;重视维保业务带来的利润率和现金流改善;业务多元化、市场全球化所带来的抗周期波动能力,以及长期重资产投入为铸件行业公司带来的长期收入提升,是龙头公司基业长青的秘诀。

5.1 重视研发投入,技术行业领先

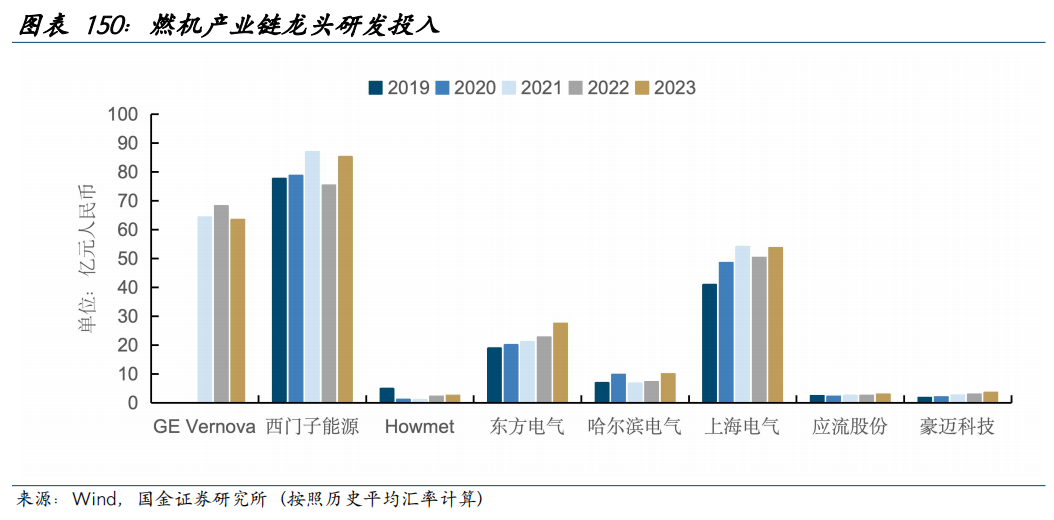

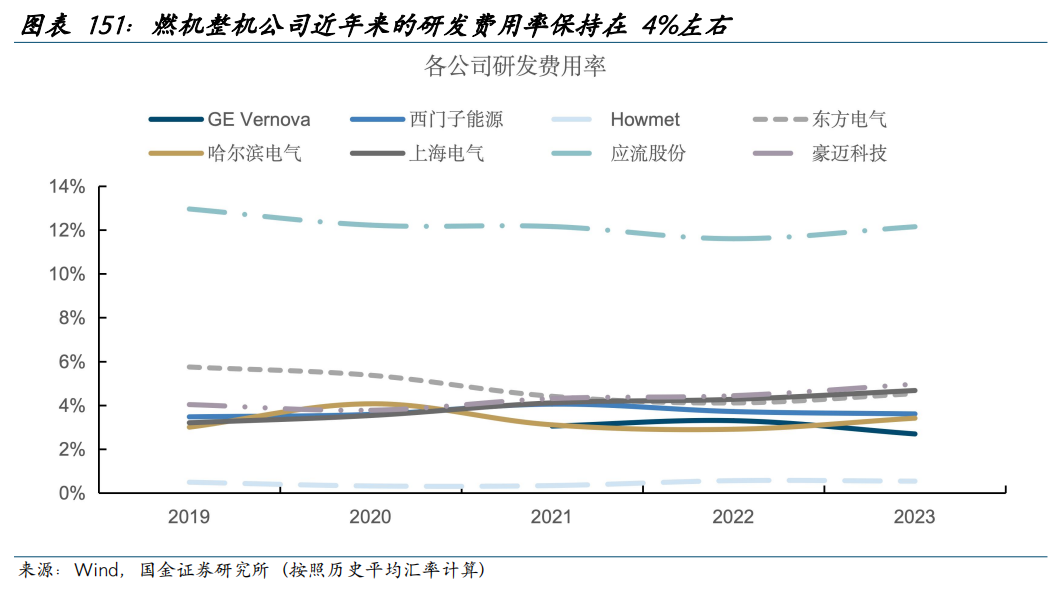

长期重研发投入是燃机产业链龙头成长的基石,全球产业链龙头均重视研发投入。2023年海外整机龙头GEV、西门子能源的研发投入均在60亿元人民币以上,研发费用率达3%左右,国内整机龙头东方电气、上海电气、哈尔滨电气研发费用率也在4%左右。零部件环节,海外燃机零部件龙头Howmet在2020年以来研发费用稳步提升,2023年达2.55亿元,研发费用率为0.54%。相比之下,国内零部件龙头研发费用率更高,应流股份在2019年以来,年研发费用保持在2-3亿元,研发费用率高达12%左右;豪迈科技近年来研发费用也稳步提升,2023年达3.56亿元,研发费用率达4.97%。

持续高研发投入下,燃机产业链龙头技术领先。(1)整机:西门子能源燃气轮机产品最大功率达593MW,且氢燃料燃机技术先进,已具备高达75%掺氢燃烧能力。三菱重工最早于1976年自主研发出1000℃级燃气轮机,2023年的全球燃机市场份额36%,连续两年位居世界第一,并且在重型燃机市场(G、H和J级别)中占据了56%市场份额。GE Vernova的航改型和重燃的功率范围达34MW-571MW,覆盖范围广,燃机累计交付量超过7000台。(2)零部件:Howmet为国际上最早生产航空发动机结构铸件的公司之一,也是GEV、西门子、三菱最大的燃机涡轮叶片供应商。我国燃机叶片龙头应流股份目前已可以生产燃机动叶片、静叶片、喷嘴环以及其他高温合金热端部件,并已经为E/F/H/J级等多种型号燃气轮机开发热端产品,功率范围覆盖12MW-400MW等主要型号,技术也相对领先。

5.2 重视维保业务,维保占比提升带来利润率和现金流改善

燃气轮机在运营过程中经常会面临零部件的定期检查和维保更换,所以发电厂常与燃机制造商签订长期维保协议。因此,我们发现,海外燃气轮机产业链龙头公司的收入或订单中,来自后市场的服务业务占比普遍较高,且订单的可见度较高。同时,更高的服务业务占比也为海外龙头带来了利润率的改善和现金流的提升。

(1)GE Vernova:公司重视维保业务开展,燃机维保长协的续约率较高。截至2024年5月,公司所有燃气轮机长期服务协议中,平均剩余期限超过10年的占比超过70%,并且维保长协的续约率高达70%。截至2024年末,公司电力业务在手订单734亿美元,其中服务业务占比83%。2024年公司电力业务收入181亿美元,其中服务收入占比达69%。公司目前电力业务的订单可见度已达4年,其中服务业务的订单可见度达4.9年。公司电力部门较高的维保续约率,为公司提供了带来了利润率改善和现金流提升。2024年公司经营活动现金流净额为25.83亿美元,同比 118%,毛利率为17.42%,同比增长2.92pct,ROE为18.3%,实现转正。

(2)西门子能源:根据西门子能源官网,目前公司生产的燃气轮机已交付到60多个国家和地区,已累计安装了7000 台燃气轮机,已交付的燃机的维保需求有望为公司带来持续健康的现金流。2024年,西门子能源燃气服务板块收入108亿欧元,其中65%为服务业务收入,在手订单450亿欧元,其中服务业务占比80%,燃气服务板块的订单可见度已达4年。2019年以来,西门子能源的经营活动现金流保持在16亿欧元以上。2024年,西门子能源经营活动现金流28.89亿欧元,同比 78.1%,毛利率为13.07%,同比提升10.65pct,ROE为13.47%,实现转正。

(3)三菱重工:2019财年以来,三菱重工燃气轮机业务中,服务业务收入占比基本保持在50%左右的较高水平。2022-2023财年,三菱重工燃气轮机收入中,服务业务占比从46%提升到52%。2023财年三菱重工毛利率为19.97%,同比提升1.77pct,ROE为11.14%,同比提升3.28pct。

(4)Howmet:2020年Howmet剥离掉轧制铝业务后,业务进一步聚焦航空航天、商业运输和工业燃气轮机领域。2019-2024年,Howmet收入中的备件、售后市场收入占比从11%提升到17%,并且公司预计未来2-3年占比将进一步提升到20%。后市场收入占比提升,带动公司盈利能力稳步提升。2021-2023年,Howmet归母净利润从2.56亿美元提升到7.63亿美元,CAGR为72.64%。2021年到1-3Q24,Howmet毛利率从27.68%提升到30.85%,ROE从7.23%提升至19.65%。

5.3 业务多元化、市场全球化,提升抗周期波动能力

业务多元化和市场全球化有助于提升对抗单一行业、单一市场的波动能力,从而实现总体收入的稳健增长。全球燃机产业链龙头,如西门子能源、三菱重工、GE Vernova、Howmet等均践行多元化经营,无论是业务还是市场端,均是多元化发展,从而使得自身综合竞争力持续增强,也有助于其抗单一业务、单一市场的周期波动。例如,美国GE Vernova,2023财年电力业务收入占比52%,风能业务收入占比30%,电气产品占比18%。从区域上看,GE Vernova最大销售市场为美国,收入仅占比37.5%,此外欧洲和亚洲分别占比25%和16%,全球化布局完善。

5.4 长期重资产投入,带来铸件龙头收入和份额提升

铸件是资本密集型行业,投资大、建设周期长。龙头公司前期需进行大量的土地、厂房、机器设备投资,产品的固定成本高,逐步形成规模优势从而有效控制成本、提升竞争力。此外,在铸件行业下游应用市场规模化情况下,铸件产品订单具有批量化特点,具有规模生产能力的厂商才能与下游客户建立稳定的合作关系。因此,铸件龙头在成长过程中普遍经历过持续的重资产投入,长期重资产投入为龙头公司带来了收入规模和市场份额的提升。

例如Howmet,如果不考虑2016年和2020年两次业务分拆导致的收入下滑,前期2003-2015年Howmet收入增长伴随着固定资产的增长和资本开支扩张。PCC也有类似特征,2006-2015年,资本开支从0.99亿美元提升到4.55亿美元,固定资产从7.02亿美元提升到24.74亿美元,9年CAGR达15%,收入CAGR达12%。

VIP复盘网

VIP复盘网