事件:

阿斯麦尔(ASML.O)于1月28日发布2025年第四季度财报,25Q4收入97.18亿欧元,同比 4.9%/环比 29.3%;签单131.58亿欧元,同比 85.6%/环比 143.7%;公司指引2026年EUV业务大幅增长且装机业务维持强劲势头,维持2030年远期指引不变。综合财报及交流会议信息,总结要点如下:

评论:

1、25Q4营收与新增订单量均创历史新高,EUV新签订单同环比大幅提升。

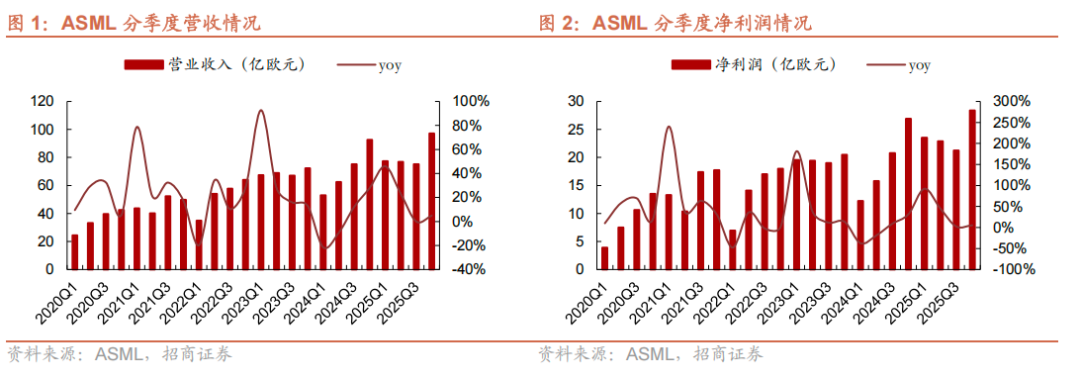

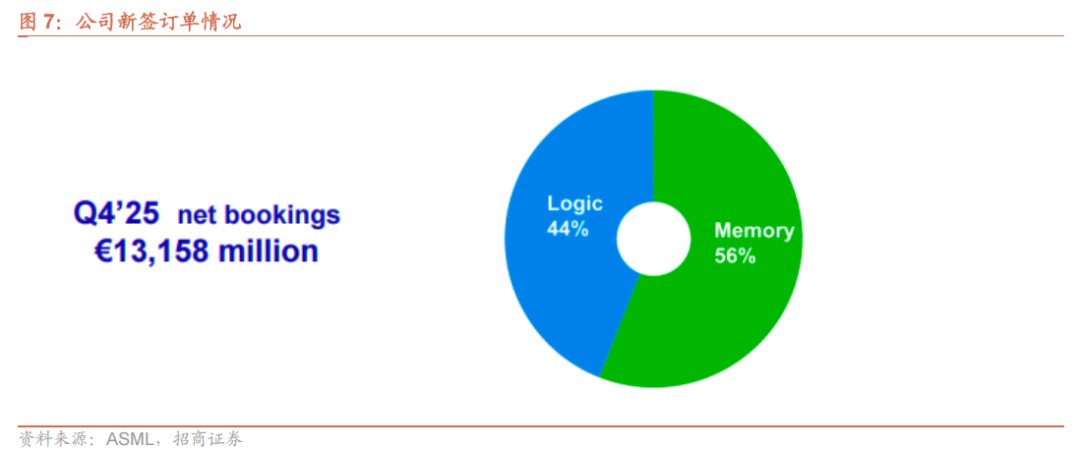

1)财务:25Q4收入97.18亿欧元,同比 4.9%/环比 29.3%,符合指引预期(92-98亿欧元),其中设备收入75.84亿欧元,同比 6.6% /环比 36.6%,服务收入21.34亿欧元,同比-0.6% /环比 8.8%;毛利率52.2% ,同比 0.5pct/环比 0.6pcts,符合指引预期(50%-52%);2)订单:25Q4签单131.58亿欧元,同比 85.6% /环比 143.7%,其中逻辑签单57.90亿欧元,同比 33.9%/环比 102.4%,存储签单73.68亿欧元,同比 166.6%/环比 190.3%;EUV签单74亿欧元,同比 146.7% /环比 105.6%,DUV及其他签单58亿欧元,同比 41.9%/环比 222.2%,得益于人工智能应用相关的产能建设需求在数据中心及基础设施领域的强劲表现,且该需求正逐步传导至高端逻辑芯片与存储芯片客户。

2、DUV和EUV机台收入同环比均增加,中国大陆收入占比下滑。

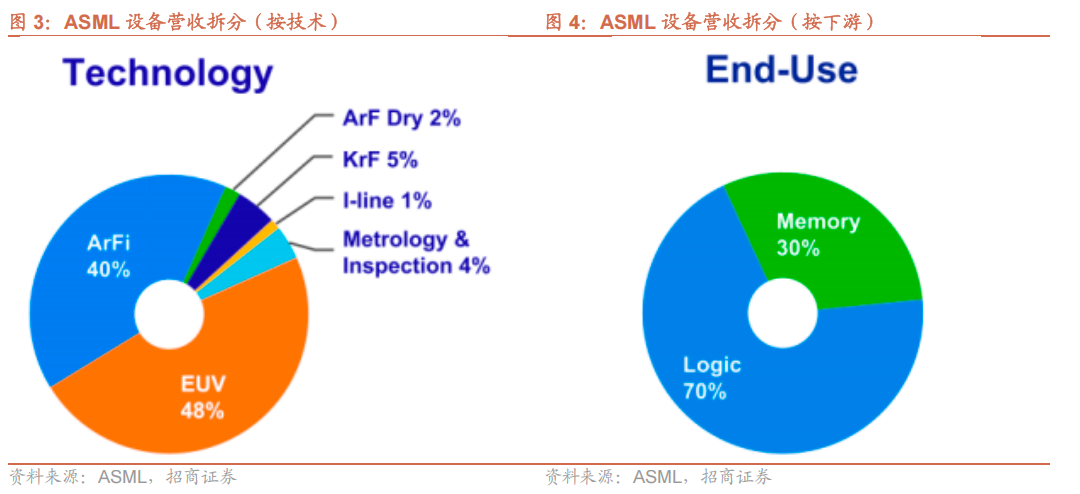

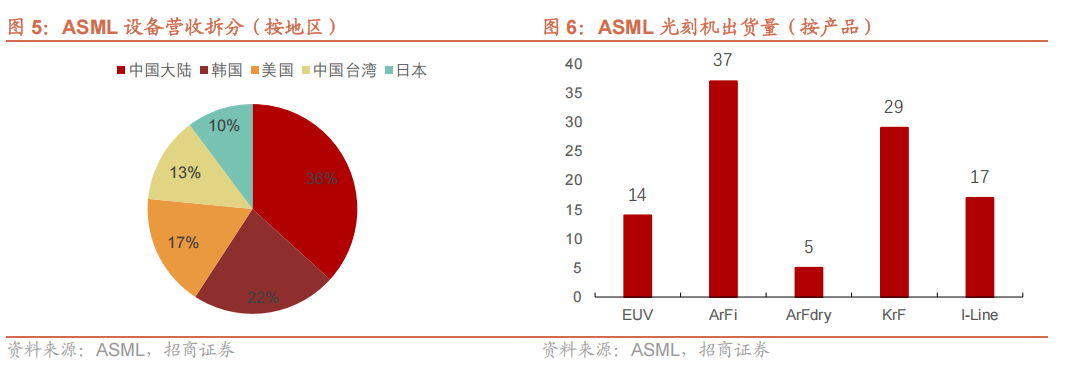

1)按机台:25Q4 EUV/ArFi/ArF/KrF/I-line机台分别销售14/37/5/29/17台,环比 5/-1/ 1/ 18/ 7台;EUV机台收入为36.40亿欧元,同比 21.8%/环比 72.5%,占比48%/环比 10pcts,ArFi DUV收入30.34亿欧元,同比 4.0%/环比 5.1%,占比40%/环比-12pcts;2)按下游:25Q4来自逻辑下游收入为53.09亿欧元,同比22.3%/环比 47.1%,占比70%/环比 5pcts;来自存储下游收入为22.75亿欧元,同比-18%/环比 17%,占比30%/环比-5pcts;3)按地区:25Q4来自中国大陆收入为27.3亿欧元,同比 42.1%/环比 17.2%,占比36%/环比-6pcts;中国台湾地区收入9.86亿欧元,同比 38.5%/环比-40.8%,占比13%/环比-17pcts;美国收入12.89亿欧元,同比-35.3%/环比 290.7%,占比17%/环比 11pcts;韩国收入16.68亿欧元,同比-6.2%/环比 66.8%,占比22%/环比 4pcts;日本收入7.58亿欧元,同比 6.6%/环比 1164%,占比10%/环比 9pcts。

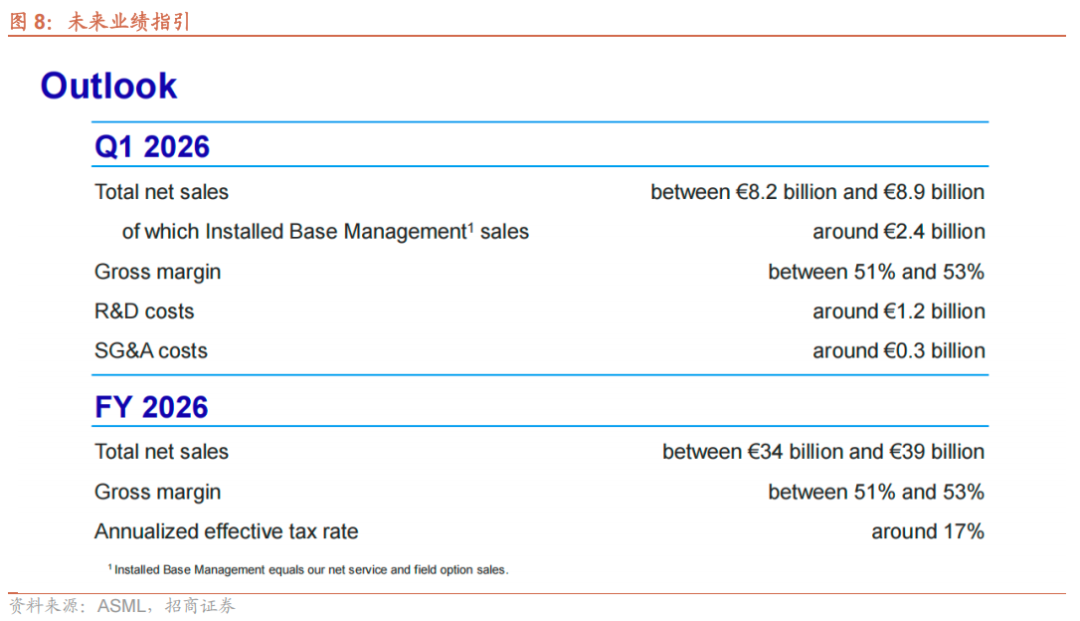

3、指引26Q1收入和毛利率环比下降,预计2026年EUV业务实现大幅增长。

1)26Q1指引:收入预计82-89亿欧元,中值同比 10.4%/环比-12%;服务收入24亿欧元,计算设备销售额58-65亿欧元,中值同比 7.1%/环比-18.9%;毛利率51-53%,中值同比-2pct/环比-0.2pct;2)2026年指引:预计全年总收入在340亿至390亿欧元之间,毛利率预计在51%至53%之间,2026年EUV业务预计将实现大幅增长;非EUV业务整体将维持稳定;中国市场业务的营收占比将达到20%;此外,得益于客户对设备升级的需求,预计公司装机业务的强劲势头会持续至2026年;3)远期指引:维持2030年公司营收达到440亿至600亿欧元,毛利率将达到56%至60%的指引。

风险提示:地缘政治风险,产能扩张不及预期,下游需求增长不及预期,技术迭代放缓风险,汇率风险等。

(后附2025Q4业绩说明会纪要全文)

附录:ASML 2025Q4业绩说明会纪要

时间:2026年1月28日

出席:Christophe Fouque 首席执行官

Roger Dassen 首席财务官

会议纪要根据公开信息整理如下:

财务摘要

营业收入:25Q4营收97亿欧元,符合此前指引。其中设备营收为76亿欧元,包括EUV 36亿欧元及非EUV 39亿欧元;设备销售额中,逻辑占比70%,存储占比30%。服务收入为21亿欧元,同样符合指引;25全年营收327亿欧元。

毛利率:25Q4毛利率为52.2%,处于指引区间内;25年全年毛利率约为52.8%。

费用:运营费用方面,研发费用为13亿欧元,稍高于指引;销售、一般及管理费用基本符合指引,为3.75亿欧元。

税率:第四季度有效税率为18.0%,2025年全年有效税率预计维持在17%左右。

净利润:25Q4净利润为28亿欧元,占总营收的29.2%,EPS为7.35欧元;25年全年净利润96亿欧元。

现金、现金等价物、短期投资:25Q4现金、现金等价物和短期投资为133亿欧元。

订单:设备订单为132亿欧元,包括74亿欧元EUV和58亿欧元非EUV订单,预订单中逻辑占44%,存储占56%;2025年年度积压订单约为388亿欧元。

股权:25Q4公司将派发首期中期股息,每股普通股1.60欧元。公司将于年度股东大会上提议,就去年业绩向普通股股东派发每股2.70欧元的末期股息。将中期末期股息合并,2025年公司普通股股东的每股股息将达到7.50欧元,较2024年增长17%。股票回购方面,上一轮回购计划已于2025年12月到期,实际完成回购金额为76亿欧元。该季度,公司回购股票总金额约1.48亿欧元。公司于2026年1月28日宣布启动新一轮股票回购计划,该计划为期三年,将于2028年12月到期,最高回购额度为120亿欧元。

行业与未来指引

本季度市场前景显著改善,人工智能应用相关的产能建设需求在数据中心及基础设施领域表现强劲,并正逐步传导至高端逻辑芯片与存储芯片客户。这一趋势表现为对EUV等先进技术的订单增长。

在逻辑芯片领域,客户对人工智能长期需求的信心逐步提升,并加快产能规划。同时,客户正从4纳米技术向3纳米技术过渡,并扩充2纳米技术的产能以满足未来移动设备与高性能计算需求。在存储芯片领域,HBM与DRAM需求强劲,预计2026年及更长期市场供应或持续紧张。此外,客户正扩充1b、1c制程节点产能,而这些节点生产对极紫外光刻的层数要求也越来越高。

在此环境下,2026年EUV业务预计将实现大幅增长。非EUV业务整体将维持稳定;但就高端逻辑芯片和存储芯片领域、计量与检测业务领域,业务会有所增长。其中,中国市场业务的营收占比将达到20%。此外,得益于客户对设备升级的需求,预计公司装机业务的强劲势头会持续至2026年。

26Q1预计营收在82-89亿欧元,毛利率预计在51%-53%,装机业务预计营收约为24亿欧元。全年来看,公司预计总净营收在340-390亿欧元,毛利率预计在51%-53%。

技术进展

2025年取得多项重要进展:NXE:3800E机型产能扩充并成为客户生产的核心设备。经过技术优化后,该设备晶圆吞吐量已达每小时220片的目标值,部分客户实际应用中甚至达到每小时230片。此外,我们在为已装机的极紫外光刻设备提供升级服务以提升产能。我们预计,低数值孔径极紫外光刻技术的市场利用率将持续提升。

关于高数值孔径光刻技术,客户已在设备认证方面持续取得积极进展,许多客户正处于 EXE:5000机型研发阶段的收尾期。英特尔方面,首台EXE:5200B机型已被接收并具备大规模量产应用的条件。设备认证工作进展顺利,成像质量、性能表现以及套刻精度等各项指标均达到客户预期。

计量与检测业务方面业务实现了30%的增长。公司产品能满足客户在光学检测、套刻测量以及电子束检测等方面的需求。在电子束检测领域,多光束检测技术完成技术优化并展示了初步应用价值,预计2026年市场需求将进一步提升。

问答环节

Q:基于ASML的EUV预订情况,2026年年初有约114台低端设备,而隐含指引约为56台左右。这是否受洁净室空间扩建确切时间不确定、蔡司镜头采购面临挑战或交付周期延长等因素影响?

A:这受多个因素影响。一方面,ASML正逐步提升产能以满足需求,但需求同时依赖客户工厂在年内的完工进度;另一方面,公司自身的执行能力以及季度性产能逐步提升也至关重要。关于EUV未交付订单中的设备数量,若按EUV总价值255亿欧元计算,114台的预估略高于实际情况。

Q:高端设备方面,2026年4-7台高端设备的营收预期是否有变化?如何看待其采用情况?下半年是否有后续高端设备订单的机会?DRAM领域的采用是否可能早于逻辑领域?

A:与上一季度相比没有重大变化。在采用进度上,DRAM和逻辑领域的客户均取得良好进展,部分客户已开始利用有限的产品晶圆测试设备性能。资格认证数据收集预计将持续全年,因此新订单的决策可能要到2027年下半年。目前DRAM和逻辑领域的采用进度相当,未来几个月双方客户都将在产品层面进一步测试该技术,暂时无法判断哪一领域会率先采用。

Q:2026年营收增长指引区间为4%-19%,其中哪些变量是ASML可控制的,哪些由客户主导?

A:很大程度上取决于客户工厂完工进度及接收设备的能力,这一因素决定了需求是落在 2026年还是更晚;其次是ASML自身的执行能力。核心前提是客户需及时完成工厂及相关基础设施建设,这是双方因素共同作用的结果。

Q:请更新一下低端EUV设备的制造产能情况,此前分析师会议上曾提及相关目标。

A:ASML已搭建相关基础设施,能够在12个月左右或稍长时间内响应需求,包括洁净室、生产设备等长周期物料已全部就位。鉴于过去几个月需求信号增强,公司正逐步提升产能,但产能提升是渐进过程,无法从一年内44台EUV设备的交付量骤增至次年80台。目前正通过招聘、培训员工等方式,逐季度提高设备产出率,且供应链也将同步跟进。2026年产出率将持续提升,若当前需求趋势保持,2026年后也将继续这一态势。

Q:客户已上调中期计划,从台积电等大客户公开披露的未来几年营收增长及资本支出计划中可见一斑,这也部分反映在ASML创纪录的订单量上,但显然并非全部。在逐季度提升产出率的计划下,客户对明年及后年设备需求的透明度是否有所提高?ASML是否担心成为行业增长的瓶颈,且在与客户沟通中是否获得相关洞察?

A:客户在公开场合提及的AI相关先进逻辑和存储领域需求的可持续性,在与ASML的沟通中也得到了印证,既体现在具体订单中,也包括客户对需求走势的指示。第四季度强劲的订单量表明客户不仅有口头沟通,还通过实际订单投入资金。此外,客户也分享了对2027年及以后的需求预期,ASML 的产出率计划已将这一因素纳入考量。总体而言,客户私下沟通的需求方向与公开表述高度一致,同时也会明确告知年度需求变化趋势。客户近期对产能规划的表态更为明确,这是其与终端需求方多轮沟通后,结合中期需求得出的结果。过去三个月,整个生态系统各方已达成共识,中期需求将大幅增长,近几周逻辑和DRAM客户均提供了大量相关佐证。

Q:2026年营收指引上限的假设中,中国市场是否会显著下滑?

A:中国市场占总销售额的20%这一预期适用于整个营收指引区间。若营收达到390亿欧元,中国市场销售额约为78亿欧元,即中国市场的表现将随整体营收区间同步变动。营收达到指引上限的关键因素包括:客户能够顺利接收设备、ASML 按计划执行产能提升、安装基数业务满负荷运转。当前客户对设备升级需求旺盛,因其是快速获取额外产能的最便捷有效方式。

Q:长期产能方面,ASML曾提及80-90台EUV设备的产能规划,但客户面向2030年的计划暗示需更大产能。若要突破现有产能上限,需要多长的准备周期?是否有其他方式满足产能需求,例如通过研发提高设备生产效率?

A:2030年,ASML将同时供应现有EUV设备及新一代EUV设备,且新一代设备的吞吐量将高于当前产品。研发投入将持续推进现有EUV设备的技术路线图,提升单台设备对客户的生产效率。同时,届时设备交付量也将显著增加,结合效率提升与交付量增长,将能满足客户远超当前规模的产能需求。ASML在长期具备灵活响应市场变化的能力,前期在EUV 备产能上的投入已为应对未来市场需求奠定基础,加之持续的产能优化,将进一步提升灵活性。

Q:通常存储领域占EUV订单的30%,但上一季度存储订单大幅增长,是否主要由DUV设备驱动?用于1C节点DDR5 产品,EUV 曝光次数约为7-8次还是更低?

A:存储领域的订单增长不仅来自DUV设备,EUV设备订单同样强劲。2026年,逻辑和存储领域对EUV设备的需求将比2025年更为均衡。在DRAM领域,EUV设备需求增长得益于两方面:一是产能需求旺盛,且这一趋势将持续;二是DRAM产品的EUV光刻层数不断增加,这一趋势在2025年已显现,并且在6F²和4F²架构中仍将持续。随着DRAM客户将更多多重曝光深紫外工艺转为单次曝光EUV工艺,EUV光刻层数和光刻强度将进一步提升,未来仍有较大增长空间。

Q:EUV制造产能是否约为70台?这是否会限制2026年的增长?是否因产能限制导致设备交付在2025年和2026年之间调整,进而造成2026年营收指引区间较宽?

A:EUV产能具有动态调整特性,无法在短期内大幅跃升。2025年EUV设备交付量为44台,2026年将逐季度提升产出率。若需求保持强劲,2027年仍将延续这一趋势,当前70台并非产能上限,实际产能将高于该水平。营收指引区间较宽的核心原因是客户工厂接收设备的进度存在不确定性,而非产能本身的绝对限制。

Q:EUV 产能提升的关键因素是什么?这是否会影响订单趋势?客户是否会等待ASML明确新增产能后,再签订2027年及以后交付的订单?

A:客户清楚ASML的产能提升计划,公司会与客户公开共享相关进展。相较于以往,ASML 的产能模型已具备更高灵活性,且通过提前布局长周期物料,大幅缩短了响应时间。若客户认为某一年度可能出现供应紧张,会加快下单节奏以锁定订单,而非等待产能确认。

Q:财报文件提及部分订单将对2027年业绩产生积极影响,要实现2026年营收指引上限,需要哪些条件?中国市场的未交付订单交付周期较短,是否会影响营收上限的达成?

A:达成营收指引上限的首要条件是客户做好设备接收准备,包括完成工厂建设、安装相关基础设施;其次是ASML自身及供应链的执行能力,需确保各方同步推进产能提升。需求端方面,设备升级需求的释放也至关重要。中国市场占2026年总营收的 20%,其表现将与整体营收区间同步波动,并非独立影响营收上限的关键因素。

Q:市场有观点认为,4F²架构可能导致DRAM客户减少EUV使用量,预计2028年推出后或出现EUV需求断崖式下滑。但ASML提及4F²架构将增加EUV 刻层数,同时AGI和复杂大语言模型的发展将推动DRAM晶圆产能大幅扩张,这是否会显著降低EUV需求断崖式下滑的风险?

A:4F²架构需要更先进的光刻技术,其复杂结构将增加光刻步骤,导致沉浸式光刻和EUV光刻的使用量均上升。客户并不倾向于技术路线的断崖式切换,更偏好跨多个节点的优化技术。EUV技术能帮助DRAM客户简化工艺步骤、缩短生产周期、增加产能,因此客户使用 EUV 的意愿持续提升。ASML通过与客户的深入沟通确认,4F²架构将同时提升DUV和EUV的光刻强度,EUV光刻层数在架构切换前后均会持续增长,EUV需求断崖式下滑的风险本身就较低,当前这一风险进一步减小。

Q:2026年毛利率指引不及预期,是否受EUV设备产品组合、中国市场沉浸式光刻设备销量下滑、升级业务及里程碑付款减少等因素影响?2027年EUV产品组合是否会回归以NXT 3800E为主的格局?3纳米产能扩张是否会持续到2027年?

A:2026年毛利率受多重因素影响:EUV产品组合方面,部分未完成的NXT 3600系列设备将在2026年交付,而2027年EUV产品组合将显著优化,且可能推出新一代产品,对毛利率提升至关重要;DUV 产品组合方面,2026年沉浸式光刻设备供应受限,销量将低于2025 年,而干法光刻设备销量回升,但干法设备毛利率较低,拉低整体 DUV 业务毛利率;安装基数业务的表现是毛利率的重要波动因素。2027年3纳米产能扩张将持续,EUV产品组合将优于 2026年。中国市场的沉浸式光刻设备销量可能略高于2025年,但具体数据不便披露。

Q:台积电等企业正加速先进逻辑和存储领域产能扩张,这是否会因行业忙于产能建设、不愿承担技术转型风险而延迟高端EUV设备的采用?

A:高端EUV设备的采用分为三个阶段:研发资格认证、少数厂商量产导入、全面推广。当前行业加速扩张的是现有技术节点的产能,主要使用ASML当前在售的DUV、计量检测等设备,与高端EUV设备的技术转型并行不悖。客户在推进产能扩张的同时,会为下一代节点预留充足的高端设备导入时间,包括掩膜制备、工艺资格认证等,一旦采用便不会轻易逆转。因此,产能扩张不会延迟高端 EUV 设备的采用。

Q:若中国市场占2026年营收的20%,则中国市场营收同比下降约25%,且主要体现在DUV 设备。ASML指引2026年DUV业务持平,这意味着非中国市场DUV设备销量需同比增长40%。但2025年非中国市场DUV销量与EUV增长脱节,为何2026年能实现这一强劲增长?

A:2024年非中国市场DUV业务表现强劲,2025年则不及预期。2026年这一趋势将逆转,主要原因是客户的采购策略:客户会提前布局EUV等长周期设备,而对DUV等短周期设备保留更多灵活性。2025年末非中国市场DUV订单已出现回升,且这一趋势将持续到2026年,因此预计非中国市场DUV销量将实现显著增长,支撑整体DUV业务持平。

Q:未交付订单的预计交付时间是否较过去几个季度有所延长?能否量化2026年计划交付的未交付订单占比?

A:2026年下半年交付量将高于上半年,这一方面取决于客户洁净室空间的可用性,另一方面受ASML逐季度产能提升的影响。第四季度接收的订单中,大部分将在2027年交付,部分将在2026年交付,目前不便量化2026年交付的未交付订单占比。

Q:2026年毛利率的主要利好和利空因素是什么?哪些因素会导致毛利率处于指引区间的上限或下限?

A:利空因素包括:沉浸式光刻设备销量低于2025年,而毛利率较低的干法光刻设备销量回升;部分EUV设备产品组合拉低毛利率;中国市场业务占比可能带来的轻微毛利率压力。利好因素包括:EUV设备交付量显著增加;设备升级需求旺盛。设备升级业务的实际表现是毛利率的关键波动因素,将直接影响毛利率处于指引区间的上限或下限。

Q:未来几年逻辑领域将迎来 A16、A14、A10 等节点,每一代节点是否都会新增若干 EUV 光刻层?是否有客户试图尽量减少新增 EUV 光刻层?

A:中期来看,A16节点与当前2纳米节点差异不大;A14节点的EUV光刻层数将同比增加 10%-20%;A10节点因结构变化,EUV光刻层数增幅可能更大。ASML与代工厂客户的沟通显示,客户高度重视EUV光刻层的增加,这是其实现下一代技术的关键,目前没有客户试图减少新增EUV光刻层。

Q:2021年ASML明确表示需要扩大EUV产能,但2022年行业波动导致产能扩张暂停。当前 ASML 的产能提升计划似乎比以往更为谨慎,是否受2022年的影响而采取保守策略?

A:ASML在本十年初已完成长周期物料的布局,包括建设额外工厂、安装生产设备、搭建洁净室等,为产能扩张奠定了基础。当前产能提升采取渐进式策略,并非保守,而是基于实际运营逻辑:无法在一年内将EUV设备年交付量从44台骤增至80台,需逐步招聘、培训员工,供应链也需同步逐季度提升产出率。2022-2023年未盲目扩张产能,是为了避免资源浪费和成本高企。目前ASML的产能提升节奏与客户工厂完工进度高度匹配,2026年不会成为客户产能扩张的瓶颈。2026年后,凭借EUV设备至少12个月的交付周期,ASML有充足时间根据客户需求调整产能规划,完全能够响应客户未来的需求增长。

VIP复盘网

VIP复盘网