弱现实——春节临近,需求萎缩

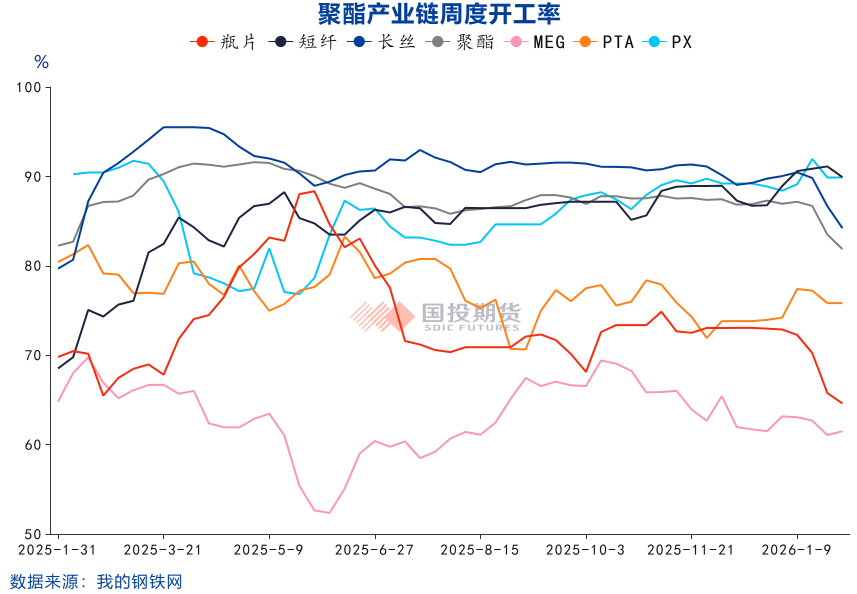

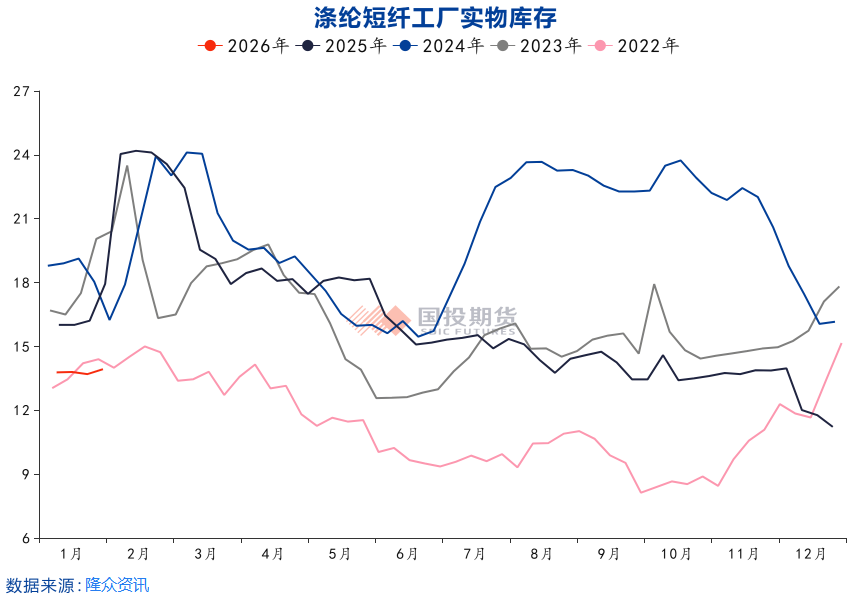

春节临近,聚酯装置陆续开始检修,长丝和瓶片负荷快速走低。隆众资讯数据显示,本周聚酯负荷降至82%以下,较月初下降近5个百分点;其中长丝负荷降至84%附近,较月初下降超6个百分点;瓶片负荷降至65%以下,较月初下降7个百分点;短纤负荷依旧高位平稳。

聚酯负荷下降导致需求持续萎缩。1月中旬开始,PTA由去库转为累库,且下游预期在春节之后视效益情况决定重启进度,累库将延续至节后,但具体的时点受PTA负荷及聚酯负荷变动会有变化。

强预期——低投产背景下或有季节性错配

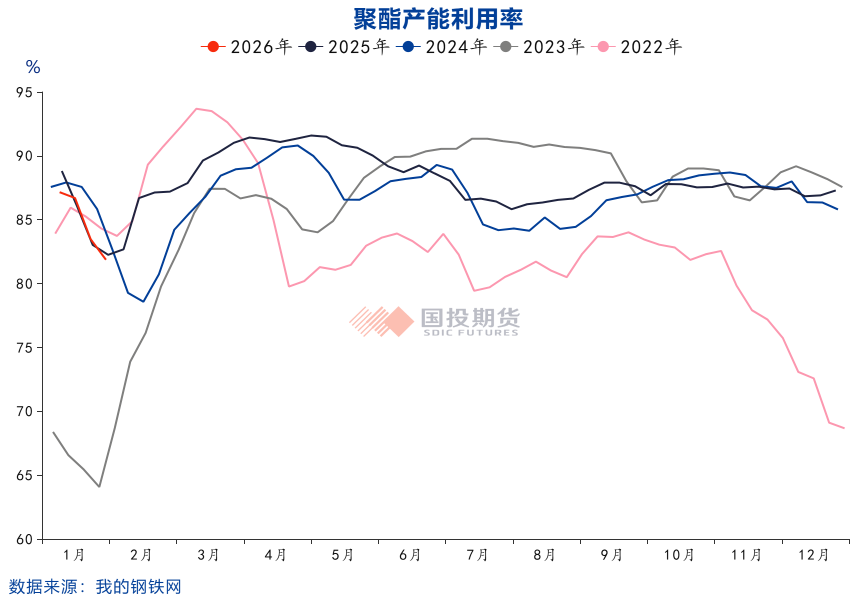

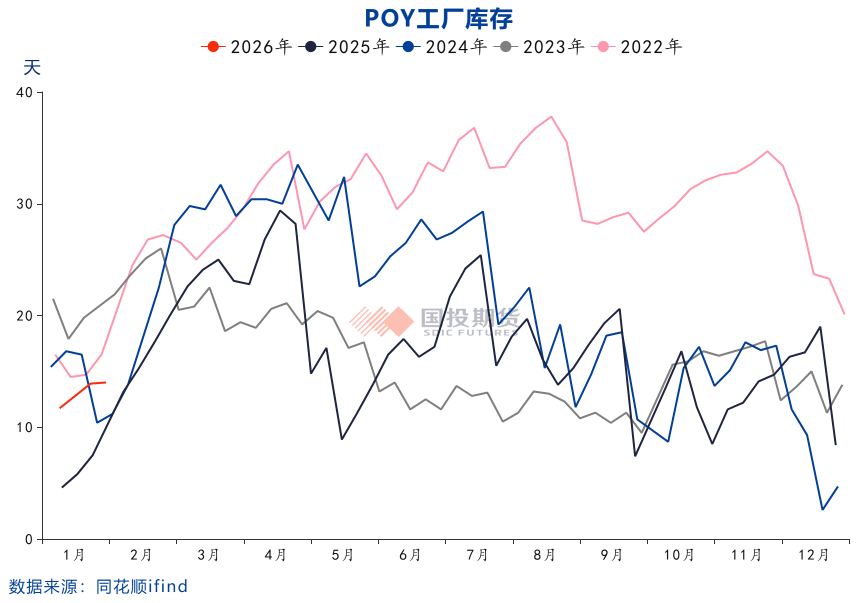

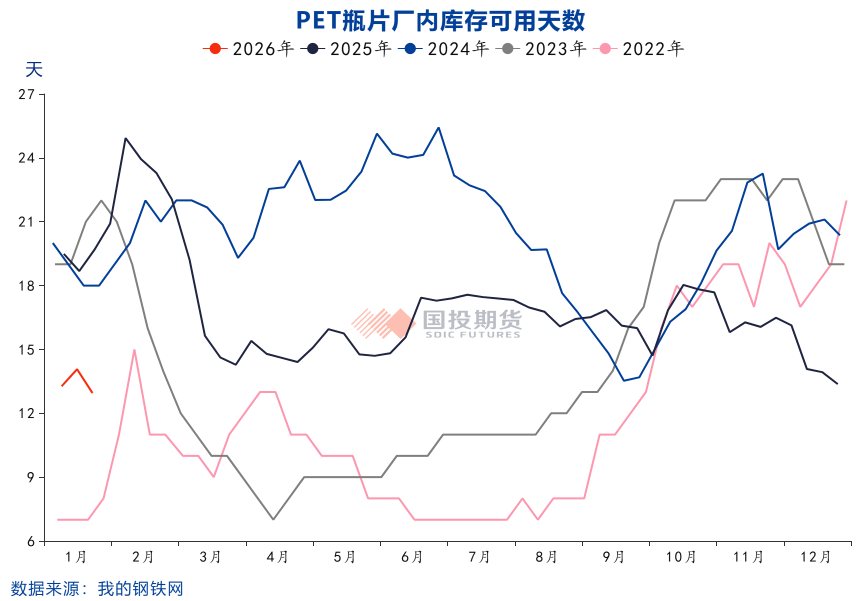

当前聚酯产品去库顺畅,为节后提负奠定了较好的基础;另外1月份以来,行业效益整体从去年底的低位有所修复,负反馈压力有所缓和。

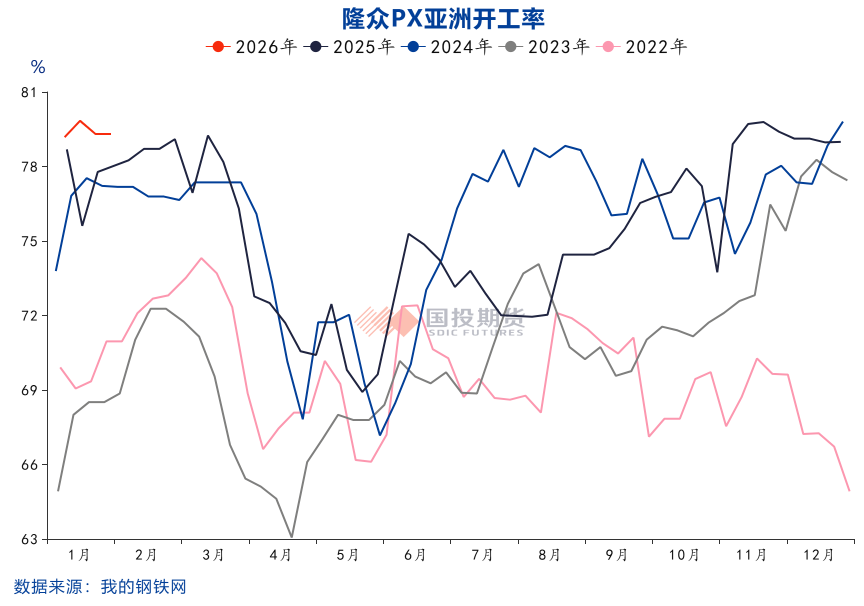

PX新装置投产预期在下半年,PTA无新产能,低投产是行业改善的长线逻辑。一季度后期至二季度国内外装置陆续开始检修,PX的负荷有季节性下降的预期。从往年的表现看,PX负荷二季度往往较一季度高点下降10个百分点以上。从目前卓创公布的亚洲地区PX检修计划看,上半年处于检修状态及有检修计划的共11家,涉及产能近1400万吨,下半年计划检修装置超1000万吨,装置检修时间短则2周,大多在1-2个月。整体看,亚洲地区PX装置二季度将迎来检修集中期,此时正值下游聚酯行业需求旺季,PX降负叠加聚酯提负,预期PX供需格局趋于紧张,这也是PX从去年底开始上涨的主要逻辑。

但PX的供需趋紧是基于PX装置集中检修及聚酯提负的前提,如果PX行业利润持续高位,装置检修兑现不及预期,同时原料上涨再度挤压聚酯利润导致聚酯提负不及预期,可能出现PX的强预期兑现打折的情况。原料强势挤压下游效益,盘面走势与产业现状严重脱节将导致下游负反馈出现,也是本轮上游PX和PTA上涨过程中遇到的重要阻力。

PTA的相对确定性与不确定性

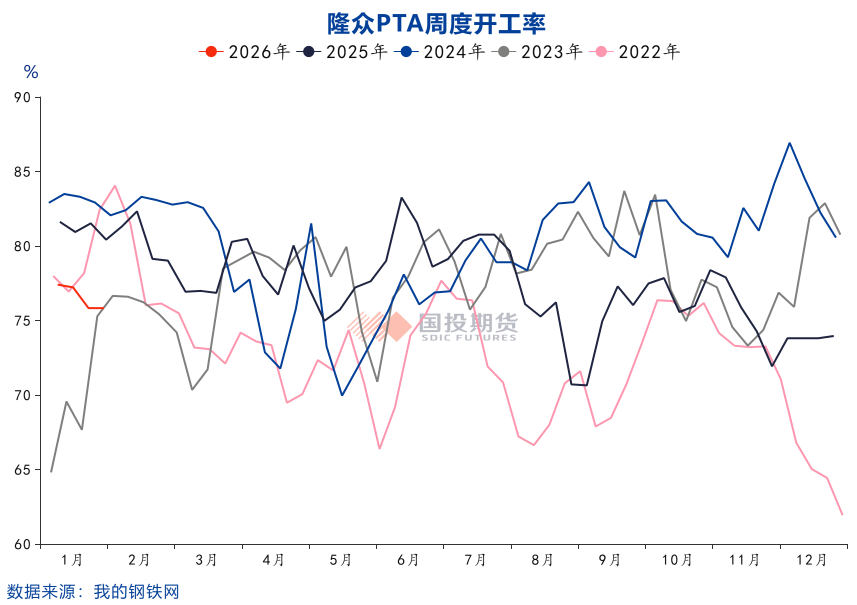

PTA无新产能的年份里,行业效益有修复预期,这一点的确定性较强,且已经有所体现。但也应该看到,行业当前的产能利用率依旧在76%附近。尚有逸盛宁波200万吨、逸盛新材料360万吨、逸盛大化225万吨、逸盛海南200万吨、英力士125万吨、四川能投100万吨共计超1200万吨装置处于停车状态,另有福海创450万吨装置5成运行。大量停车装置意味着PTA产量恢复的空间大,行业效益改善后,装置重启的压力将限制其加工差修复的空间。因此,上半年PTA的上行驱动确定性相对比较强的主要是成本PX,而其自身的加工差能否继续改善,存在较大不确定性,建议关注行业装置负荷表现。

总结

综上所述,基于产能投放低及二季度供需错配的预期,PX和PTA价格有上行驱动,但价格上涨的节奏需要兼顾产业下游效益,另外油价依旧是二者重要的成本因素,对中长期走势有决定作用。整体思路以PX加工差及月差逢回调偏多为主,风险在节后PX检修及聚酯提负兑现不及预期。

VIP复盘网

VIP复盘网