近半年来,#RWA屡屡成为关注焦点。

RWA(Real World Assets-tokenization)即#真实世界资产代币化,本质上是基于真实世界资产在数字世界生成可交易的权证(Token)。简单来说,就是把现实资产,比如房子、大宗商品、金融票据等各类有形或者无形的资产,通过#区块链技术 进行数字化、代币化处理,使其能够在区块链或Web3生态系统中进行表示和交易。

这么说可能还有点抽象。按照笔者通俗的理解,其性质跟股票差不多。只不过现在的真实资产不是一家公司,而可能是任何一种资产(感觉有点像资产证券化的plus版,链上交易版)。

比如,#朗新集团(300682)与蚂蚁数科合作,于2024年8月在香港完成国内首单#新能源充电桩RWA项目,金额1亿元,投资者可通过代币获取充电桩收益权。

往大了说,这可以算得上是对投资界的颠覆。但回到现实来看,股票投资尚且还有那么多未知,而RWA面对的底层资产类型更为多样,这背后不仅有估值问题、投资回报问题、更有合规监管层面的挑战。RWA这场投资革命究竟能走多远,还有待观察。

朗新集团凭借RWA项目收获了不小的关注,但比起同样深耕于能源数字化领域的#远光软件(002063),朗新集团算不上优异。实际上自2024年起,朗新集团已经踏上了亏损之路。

01

朗新集团和远光软件都聚焦于#电力能源行业,在能源数字化领域占据重要地位。

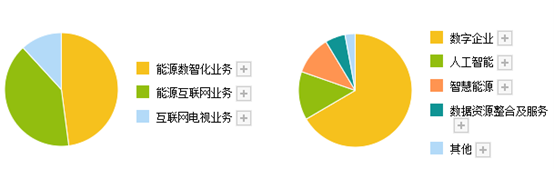

朗新集团形成了能源数智化、能源互联网、互联网电视三大业务板块。其中,能源数智化业务营收占比约48%,主要为#国家电网、#南方电网、#电力能源集团 等提供用电领域的软件解决方案;能源互联网业务约占营收40%,主要提供生活缴费、聚合充电、虚拟电厂等电力服务场景。

远光软件深耕能源行业信息化服务,核心业务涵盖数字企业、人工智能、智慧能源、数据资源整合及服务四大领域。其中数字企业是核心支柱,占总营收66.57%,主要服务于电网企业、发电及地方能源企业、水电工程、建筑施工和装备制造企业、其它央企、综合性地方国企及医疗服务企业等,提供智慧财务等管理系统。

来源:2024年度数据,

2024年,远光软件实现总营收23.98亿,仅同比增长0.4%。进一步分地区来看,南方地区收入同比下降了31.18%。

据远光软件介绍,收入下降主要因电网财务管理平台已经完成全面推广应用,集中建设高峰期已经完成,而非财业务方面尚未形成规模化。简单来说,就是遇到了市场瓶颈。

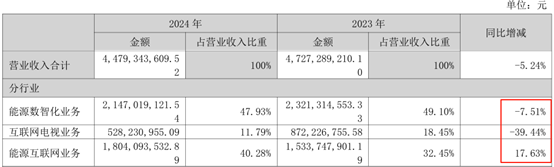

无独有偶,2024年,朗新集团实现总营收44.79亿,同比下降5.24%。三大业务中,能源数智化业务、互联网电视业务收入均有所下滑。

近几年,朗新集团这两类业务整体处于收缩状态,其中非核心业务如数字城市、工业互联网以及电视机顶盒业务均已被剥离。

来源:朗新集团2024年年报

朗新集团唯一表现不错的是#能源互联网业务,2024年营收同比增长17.63%,但凭一己之力,显然还不足以力挽狂澜。拉长时间段来看,朗新集团营收增长已经连续多年疲软。

02

比起收入,朗新集团更大的问题是亏损。

2024年,远光软件毛利率55.61%,而朗新集团毛利率只有41.26%。其中,第一大主业即为电力能源客户提供软件服务的能源数智化业务,毛利率只有33.99%,比起远光软件,差了小一半。

值得一提的是,能源互联网业务毛利率反倒较为可观,接近50%。

现如今,能源互联网业务已成为朗新集团的重头戏。随着能源互联网收入占比逐渐增加,理论上,朗新集团毛利率预计也将有所改善。2025年一季度,朗新集团毛利率也确实有所提升,达48.39%。

只是,随之增加的可不仅仅是毛利率。

能源数智化业务服务于电力能源客户,to B业务销售费用率相对较低。2020-2021年,朗新集团的销售费用率还不到7%。远光软件亦是如此,近几年销售费用率基本都是个位数水平。

然而,朗新集团越来越倚重的能源互联网业务主要包括:生活缴费——是为用户提供电水燃热等线上缴费;聚合充电——是为新能源车主提供充电桩服务;虚拟电厂——是为分布式光伏场站提供运维监测、清分结算等运营服务。

从数据来看,这类业务毛利率虽然更高,但销售费用显然也不低。

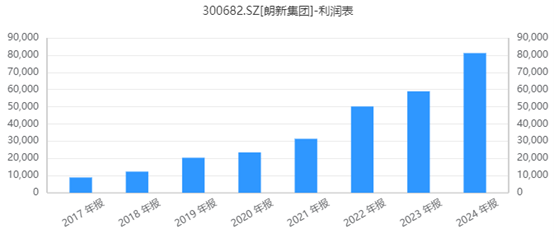

数据显示,近几年,朗新集团销售费用逐年增长。2024年,销售费用率已增至18.12%,2025年一季度进一步提升至23.23%。销售费用凭一己之力,消耗了近一半的毛利率。

来源:iFinD-朗新集团销售费用

而除此外,管理费用和研发费用也是一笔不小的开支。

朗新集团和软广软件,本质上是以软件开发为基础,研发本就是重中之重。2024年,远光软件研发费用率高达27.16%(另外还有18.46%的研发投入做了资本化处理,没有计入费用),远超销售和管理费用支出。

来源:公开数据整理

然而朗新集团有巨额销售费用在前,留给研发的空间并不多。2024年,朗新集团研发费用率只有11.86%(研发资本化比例1%)。

但即便如此,再加10%左右的管理费用率后,朗新集团仍然入不敷出。2024年、2025年一季度,净利率分别为-10.82%、-1.54%。

03

除了基本的入不敷出外,朗新集团还面临一些其他问题。

2024年,朗新集团产生资产减值损失和信用减值损失,合计多达3.5亿,约占总营收8%左右,严重加剧亏损。

其中,资产减值损失背后,最大的风险点是商誉。2024年,朗新集团产生商誉减值1.7亿。关键是减值之后,截至2025年一季度末,朗新集团商誉仍然高达11.50亿。这部分商誉主要是并购邦道科技产生的,邦道科技是公司能源互联网业务的主要经营主体。如果能源互联网业务能够一路向上倒还好,否则面临的就是业绩和商誉的双重打击。

至于信用减值损失,折射的是应收账款问题。这一点是由企业的客户性质决定的,应收账款自然不会太少。远光软件亦是如此,甚至有过之而无不及。2024年,朗新集团、远光软件应收账款周转天数分别高达177.37天、246.22天。

这种不定时产生的一些损失,单独看或许不足以致命。然而对于本就处于困境、勉力维持的企业而言,无疑是雪上加霜。

VIP复盘网

VIP复盘网