航运方面,中东局势有所缓和油轮运价回调,集运美线下跌欧线上涨。航空方面,暑运期间海航日均计划航班量近2500班,7月国内机票预订量1790万张。低空及物流方面,最新发布亮相的朱雀eVTOL航程达600公里,1至5月国家铁路发送货物同比增长3.1%。

核心观点

风险提示

报告正文

1

本周行业热点事件点评

1.1中东局势有所缓和油轮运价回调,集运美线下跌欧线上涨

事件:本周下半周,以色列和伊朗的冲突有所缓和,前两周冲突带来的油轮风险溢价大幅回调,冲突缓和后市场或将回归供需基本面。

中东局势有所缓和,油轮运价回调。6月26日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1183.37点,较6月19日下跌10.5%。根据上海航交所数据,本周VLCC市场中东航线上半周运价延续上周末的强势上行趋势,以色列与伊朗冲突升级所引发的地缘政治不确定性成为上涨的核心驱动因素。市场情绪面高度敏感,船东借势积极控盘,多个中东航线货盘集中释放,进一步激发市场热度,成交的WS点位急速上升。下半周随着以色列与伊朗达成停火协议,中东局势出现明显缓和,市场热度逐步降温,部分巴西货盘甚至收到超过两位数的船东报价,船东推船的积极性得到增强,市场也逐步回归供需基本面,当前整体可用运力充沛,成交运价大幅回调。周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS59.88,较6月19日下跌14.31%,CT1的5日平均为WS77.56,较上期平上涨25.41%,TCE平均5.6万美元/天;西非马隆格/杰诺至宁波26万吨级船运价(CT2)报WS61.62,下跌5.43%,平均为WS71.79,TCE平均5.9万美元/天。

美线欧线集运运价表现分化,美线继续下跌欧线环比上涨。根据上海航交所数据,本周,欧线运输需求表现良好,推动即期市场订舱价格上涨。6月27日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2030美元/TEU,较上期上涨10.6%。美线方面,本周,运输需求保持平稳,市场运价继续回落。6月27日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2578美元/FEU和4717美元/FEU,分别较上期下跌7.0%、11.9%。

1.2暑运期间海航日均计划航班量近2500班,7月国内机票预订量1790万张

事件:2025年暑运将于7月1日开启。为满足航空市场需求,高品质服务旅客出行,2025年暑运期间,海航航空集团旗下境内各航司将新开国内外航线75条(往返计1条),日均计划航班量近2500班。截至6月26日,暑运第一个月(7月1日-7月31日)国内航线机票预订量近1790万张,比去年同期增长约5%。

2025年暑运期间,海航航空集团境内各航司新开国内外航线75条,日均计划航班量近2500班。根据新华网报道,国内航线重点在新疆、云南、海南、北京、重庆等热门旅游目的地新开和加密航线,新开航线74条,加密航线总计59条,满足旅客多样化出行需求。国际及地区航线计划恢复西安=大阪航线,新开三亚=首尔包机航线,国际及地区航线总量达到149条,覆盖37个国家和地区,通达五大洲,满足旅客出国留学、经商、旅游等出行需求。产品及服务方面,海南航空推出海享飞、共享飞、青春飞暑期版产品及“臻选超经舱”产品,首都航空推出青老、拼团等产品,西部航空推出优享福卡产品,祥鹏航空推出“智选经济舱”及“优惠退改”产品,为旅客提供更大空间、更优服务的出行体验,满足不同旅客的出行需求。

2025年暑运,各航空公司积极调整航线,截至6月26日,7月国内航线机票预订量近1790万张,同比增长约5%。根据民用航空网数据,南方航空计划新开、加密北京大兴至长白山、西宁、阿勒泰、伊宁、阿克苏等航线,在北京大兴执行国内航线55条,每周投入超2300班次;在乌鲁木齐枢纽新开、加密至深圳、贵阳、哈尔滨、沈阳等航线,高峰期每周投入超1600班次。厦门航空布局避暑航线,新开24条季节性航线,加密11条热门旅游航线。四川航空新开、恢复10余条航线。截至6月26日,7月国内航线机票预订量近1790万张,同比增长约5%;出入境航线机票预订量超774万张,同比增长约14%。7月,国内热门目的地top10为:北京、上海、成都、广州、昆明、乌鲁木齐、西安、南京、杭州、深圳。国内热门航线top10(不区分方向)为:北京-上海、北京-广州、广州-上海、北京-成都、成都-上海、北京-乌鲁木齐、上海-昆明、上海-乌鲁木齐、广州-乌鲁木齐、北京-深圳。出境热门目的地top10为:大阪、东京、首尔、中国香港、曼谷、新加坡、中国台北、伦敦、莫斯科、吉隆坡。

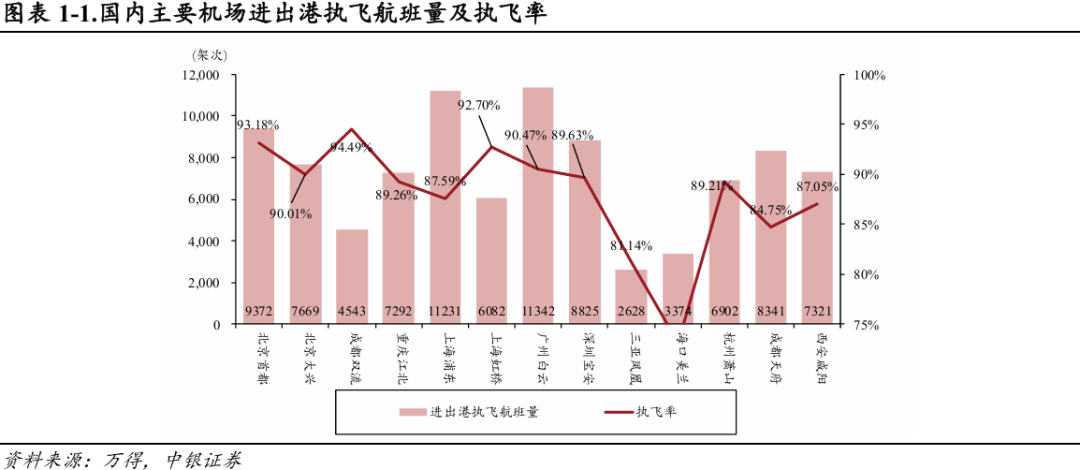

机场方面: 2025.6.21-2025.6.27:国内进出港执飞航班量TOP5机场依次是广州白云机场(11342班次)、上海浦东机场(11231班次)、北京首都机场(9372班次)、深圳宝安机场(8825班次)、成都天府机场(8341班次)。各枢纽机场国内航班量周环比变化:首都 3.41%、大兴 3.93%、双流 2.32%、江北 4.22%、浦东 4.31%、虹桥 3.14%、白云 10.71%、宝安 9.30%、三亚 23.61%、海口 12.50%、萧山 2.16%、天府 5.88%、咸阳 3.16%。

1.3 最新发布亮相的朱雀eVTOL航程达600公里,1至5月国家铁路发送货物同比增长3.1%

事件:6月27日,在第14届中国(广州)国际金融交易博览会上,广东飞行派科技有限公司朱雀标准版eVTOL全球首次亮相。该机型以全球领先的600公里超长航程突破技术边界,深度融合敦煌飞天等东方文化基因,从技术标准与文化输出双重维度定义中国低空出行新范式。6月22日,据国铁集团,今年1至5月,国家铁路累计发送货物16.41亿吨,同比增长3.1%;日均装车18.1万车,同比增长4.2%。

朱雀标准版eVTOL全球首次亮相,该机型以600公里超长航程突破技术边界。飞行派科技以“朱雀”命名其首款eVTOL,将中华民族传承千年的飞天梦想与神兽守护精神深度融入产品哲学内核。朱雀标准版由来自全球顶尖机构的航空精英团队打造,聚焦“极致安全”与“超长航程”双核心,首创整机应急伞降系统与毫秒级AI自主避障着陆技术,推出增程混动架构与鸭翼气动设计。飞行派科技已形成覆盖不同应用场景的三重产品矩阵,满足从物流到载人的多元化需求。6月21日,飞行派科技与敦煌市签约,共同启动“朱雀eVTOL低空经济产业项目”,此前还与甘肃省文旅厅签署战略合作协议。

据国铁集团数据,今年1至5月国家铁路累计发送货物16.41亿吨,同比增长3.1%,日均装车18.1万车,同比增长4.2%。1至5月,发送煤炭8.45亿吨,其中电煤5.75亿吨,直供电厂存煤保持较高水平,矿建材料、冶炼物资、粮食运量同比增长。大力发展物流总包服务,推动“公转铁”,签订物流总包合同655个,合同运量9.79亿吨。与航运企业合作,开发多式联运“一单制”产品43个,降低物流费用,发送铁水联运集装箱货物683.3万标箱,同比增长18.4%。拓展铁路物流金融服务,服务客户819家,授信融资总额197.83亿元。跨境货物运输稳定畅通,中欧班列稳定开行,中亚班列开行6046列,同比增长23%,中老铁路发送跨境货物250.2万吨,同比增长8%。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:2025年6月期间,中国至亚太航线整体趋势平稳

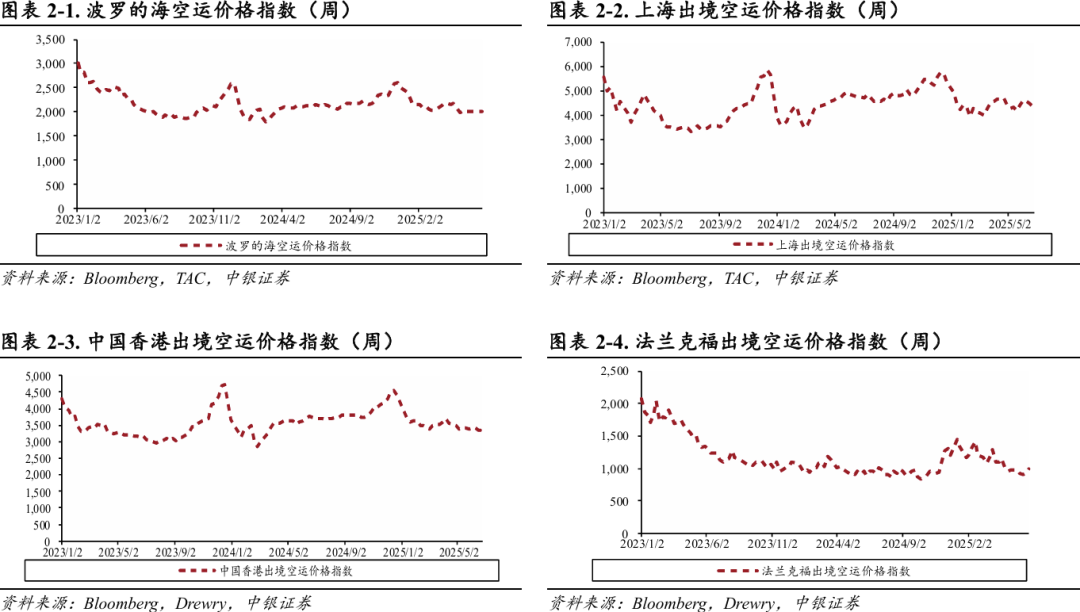

航空货运价格:截至2025年6月23日,上海出境空运价格指数报价4354.00点,同比-8.5%,环比-2.7%。波罗的海空运价格指数报价2010.00点,同比-6.0%,环比-0.3%;中国香港出境空运价格指数报价3364.00点,同比-9.8%,环比 0.4%;法兰克福空运价格指数报价987.00点,同比 2.7%,环比 5.7%。

2025年6月期间,中国至亚太航线整体趋势平稳。据德迅披露,中国至欧洲航线,电商仍是欧洲线的主要货源,当前货量和价格平稳,运力正常;中国至美洲航线,5月中美国宣布90天关税暂缓窗口期后,利好政策对美线市场的刺激没有达到预期,在冲高了一小段时间后,运价开始回落,市场仍存在不确定因素;中国至亚太/中东/印度航线整体趋势平稳。

2.1.2 量:2025年5月货运执飞航班量国内航线同比下降,国际航线同比上升

2025年5月货运国内执飞航班量同比下降,国际航线同比上升。根据航班管家数据,2025年5月,国内执飞货运航班6989架次,同比-6.76%;国际/港澳台地区执飞货运航班12411架次,同比 26.98%。

2.2航运港口高频动态数据跟踪

2.2.1 内贸集运运价指数下降,干散货运价下降

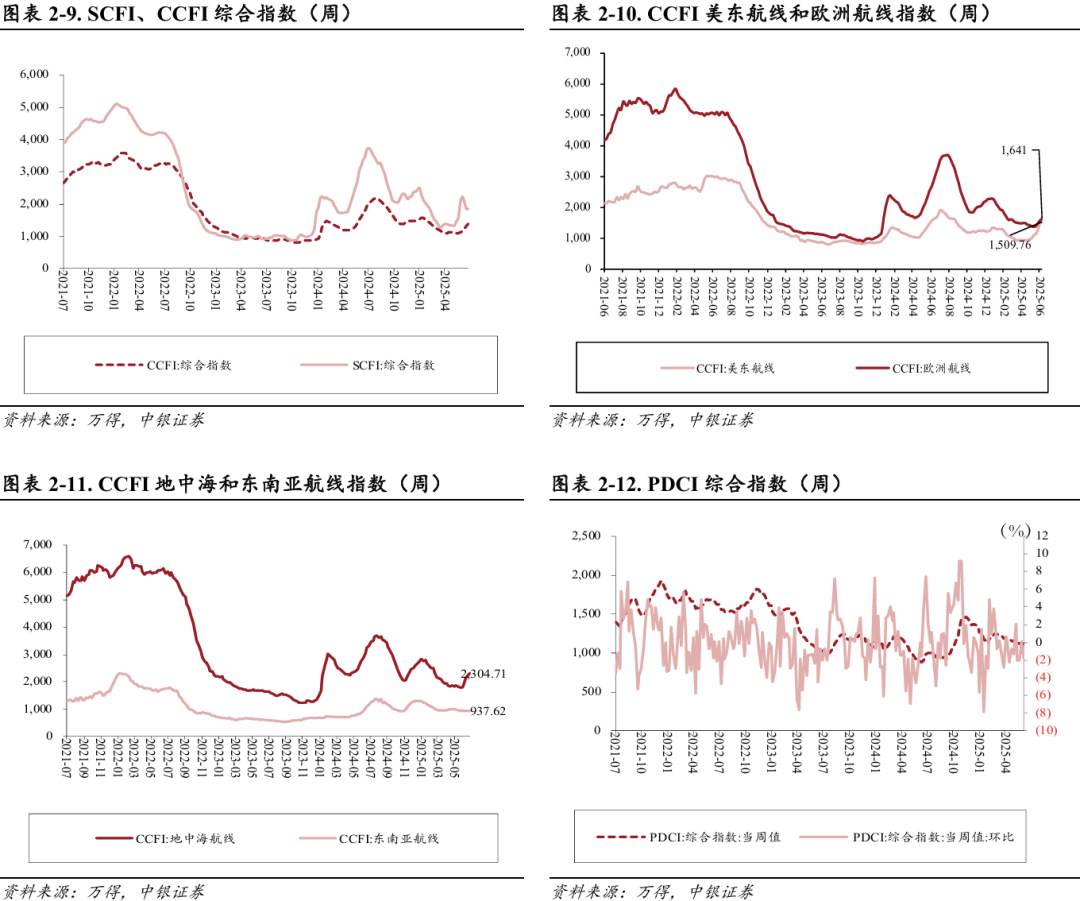

集运:SCFI指数报收1861.51点,运价下降。2025年6月27日,上海出口集装箱运价指数(SCFI)报收1861.51点,周环比-0.43%,同比-49.88%;2025年6月27日,中国出口集装箱运价指数(CCFI)报收1369.34点,周环比 2.00%,同比-28.77%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比 1.13%/ 3.94%/ 2.59%/-0.02%,同比-6.76%/-42.83%/-30.79%/-20.52%。

内贸集运:内贸集运价格周环比下降,PDCI指数报收1105点。2025年6月20日,中国内贸集装箱运价指数(PDCI)为1105点,周环比-1.78%,同比 24.16%。

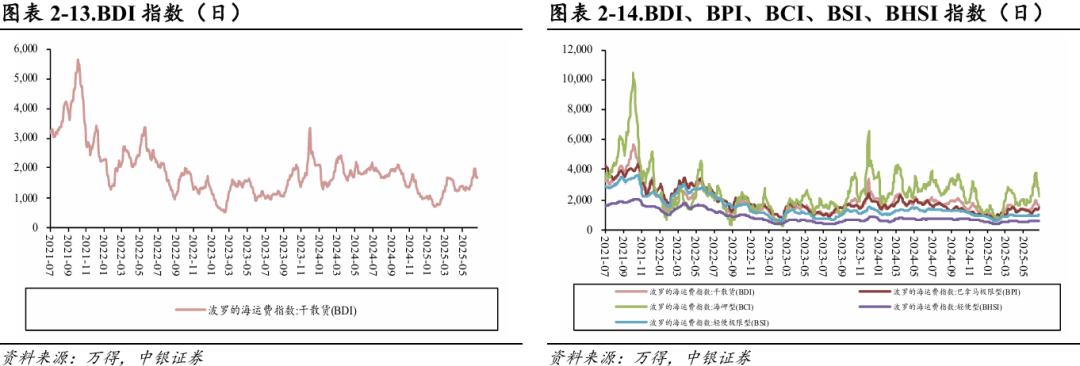

干散货:BDI指数环比下降,报收1521点。2025年6月27日,波罗的海干散货指数(BDI)报收1521点,周环比-9.95%,同比-14.77%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1490/2220/636/1009点,环比 10.37%/-22.89%/ 1.92%/ 3.70%,同比-19.07%/-10.40%/-17.69%/-30.67%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2025年1-4月全国港口货物、集装箱吞吐量分别为57.55亿吨/11225万标箱

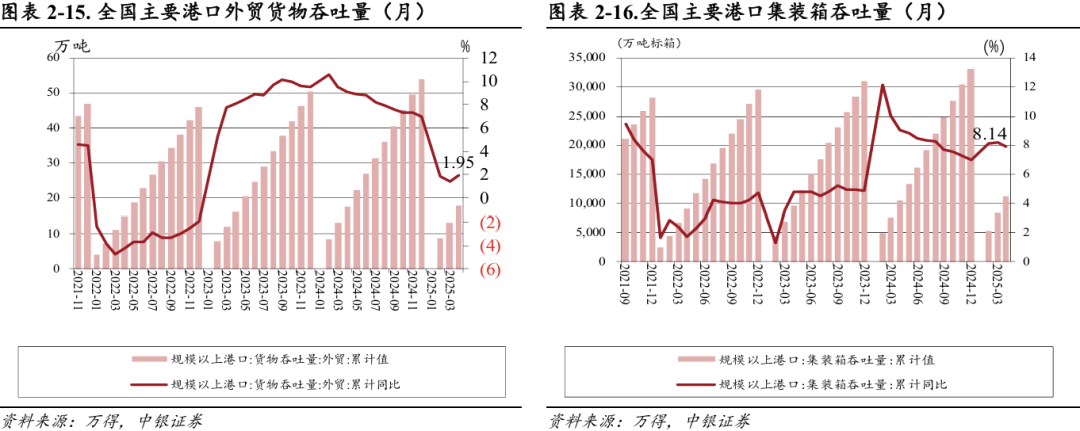

2025年1-4月,全国港口完成货物吞吐量57.55亿吨,同比增长3.7%,其中内贸货物吞吐量实现39.67亿吨,外贸货物吞吐量实现17.88亿吨,同比增长2.0%。完成集装箱吞吐量11225万标箱,同比增长7.9%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

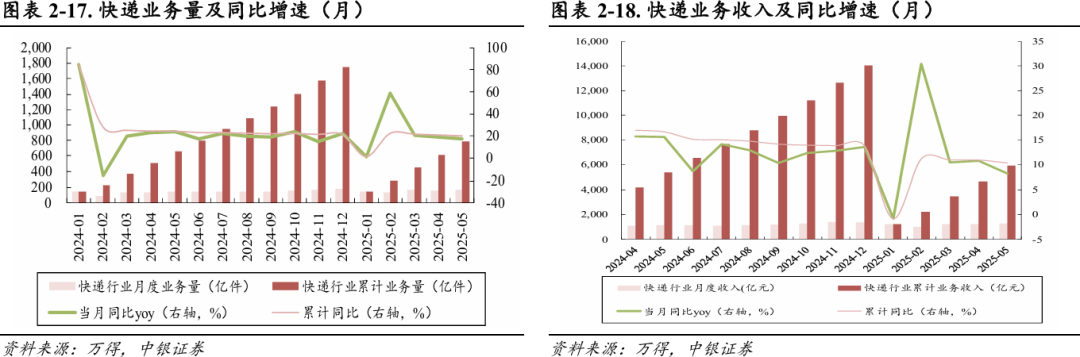

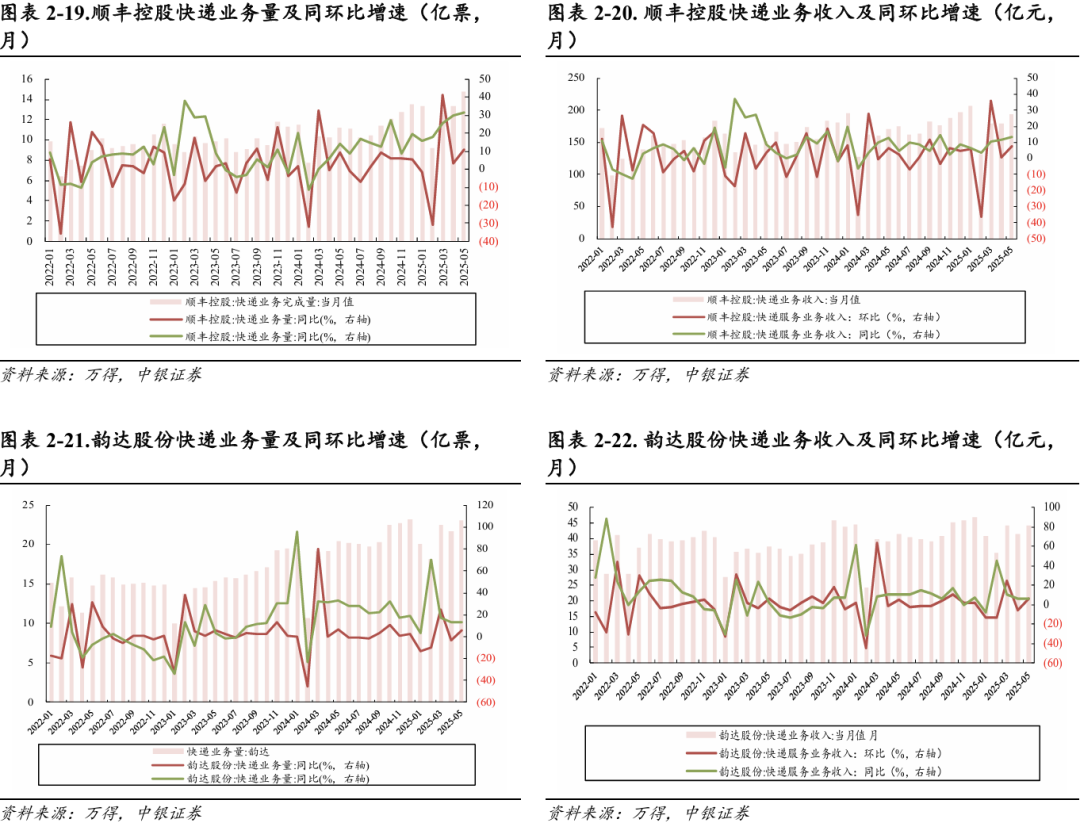

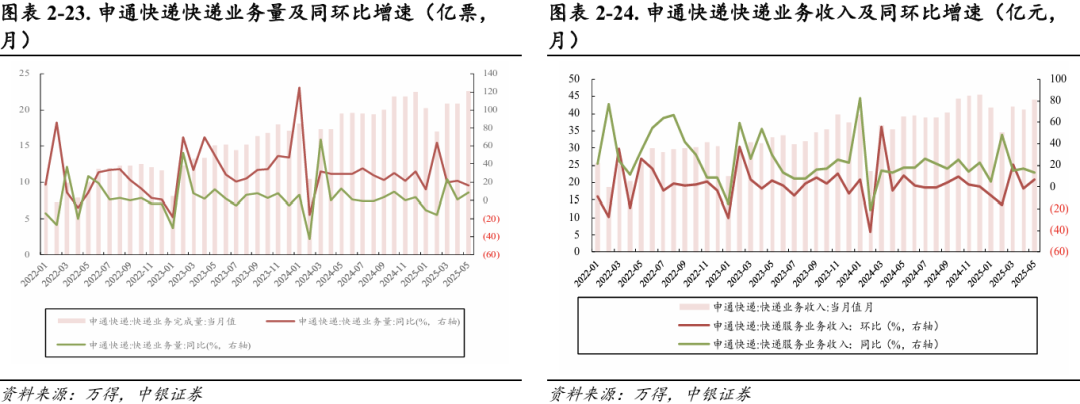

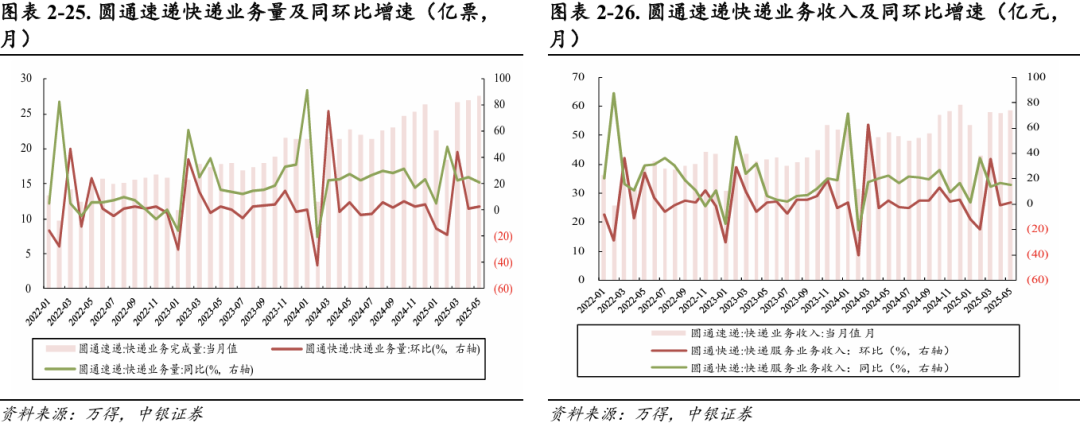

2025年5月快递业务量同比上升17.20%,快递业务收入同比增加8.20%。2025年5月月度快递业务量173.2亿件,同比增加17.20%,环比增加6.13%,快递业务收入完成1255.50亿元,同比增加8.20%,环比增加3.52%;2025年1-5月累计快递业务量787.70亿件,同比增加20.10%,2025年1-5月快递业务收入5924.60亿元,同比增长10.30%。

顺丰控股:2025年5月快递业务量14.77亿票,同比上升31.76%,环比上升10.64%,业务收入193.81亿元,同比上升13.36%,环比上升7.65%。

圆通速递:2025年5月快递业务量27.64亿票,同比上升21.02%,环比上升2.64%,业务收入58.49亿元,同比上升14.84%,环比上升1.63%。

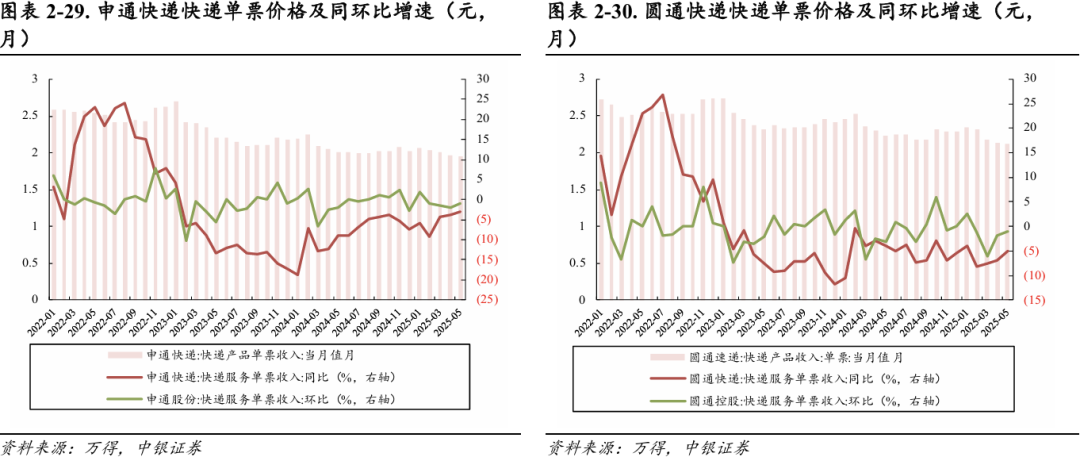

申通快递:2025年5月快递业务量22.64亿票,同比上升16.34%,环比上升8.22%,业务收入44.10亿元,同比上升13.02%,环比上升7.09%。

韵达股份:2025年5月快递业务量23.03亿票,同比上升12.78%,环比上升5.93%,业务收入44.15亿元,同比上升6.75%,环比上升6.36%。

2.3.2快递价格

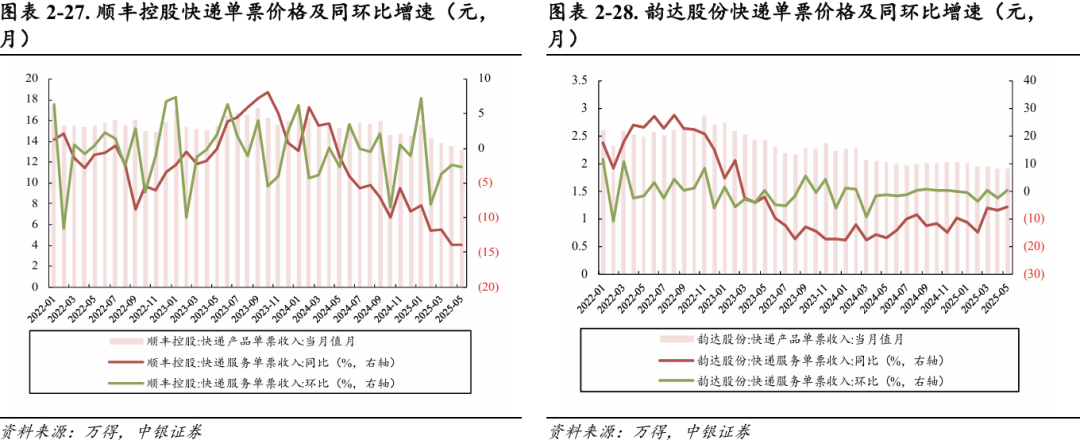

顺丰控股:2025年5月单票价格13.12元,同比-13.97%(-2.13元),环比-2.74%(-0.37元)。

韵达股份:2025年5月单票价格1.92元,同比-5.42%(-0.11元),环比 0.52%( 0.01元)。

申通快递:2025年5月单票价格1.95元,同比-2.99%(-0.06元),环比-1.02%(-0.02元)。

圆通速递:2025年5月单票价格2.12元,同比-4.93%(-0.11元),环比-0.93%(-0.02元)。

2.3.3快递行业市场格局

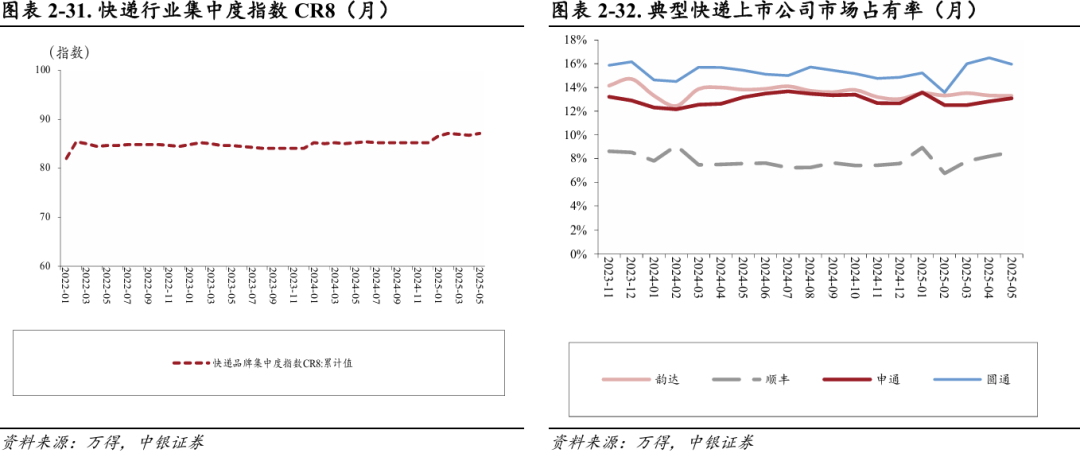

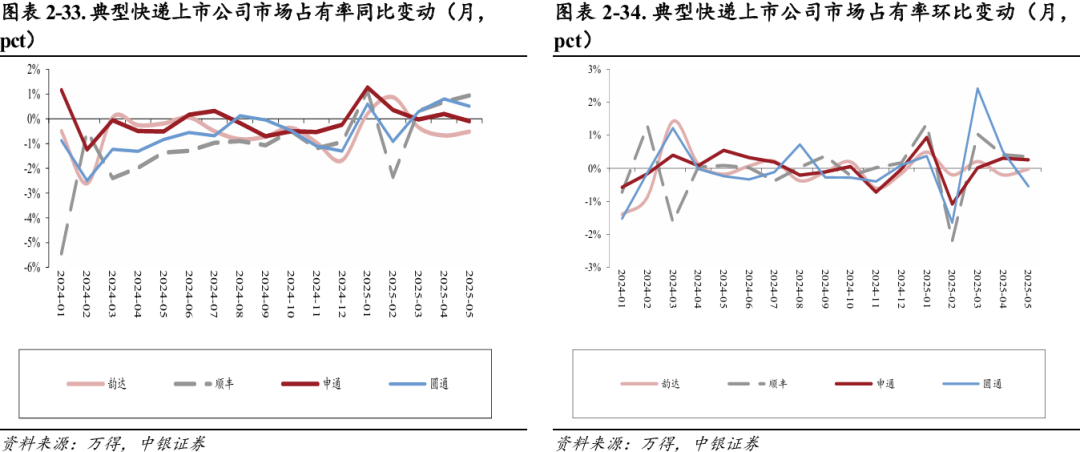

2025年5月快递业品牌集中度指数CR8为87.00。2025年5月,快递与包裹服务品牌集中度指数CR8为87.00,较4月环比上升。

顺丰控股:5月顺丰的市占率为8.53%,同比 0.94pct,环比 0.35pct。

圆通速递:5月圆通的市占率为15.96%,同比 0.51pct,环比-0.54pct。

韵达股份:5月韵达的市占率为13.30%,同比-0.52pct,环比-0.02pct。

申通快递:5月申通的市占率为13.07%,同比-0.09pct,环比 0.25pct。

2.4航空出行高频动态数据跟踪

2.4.1 6月第四周国际日均执飞航班量同比上升

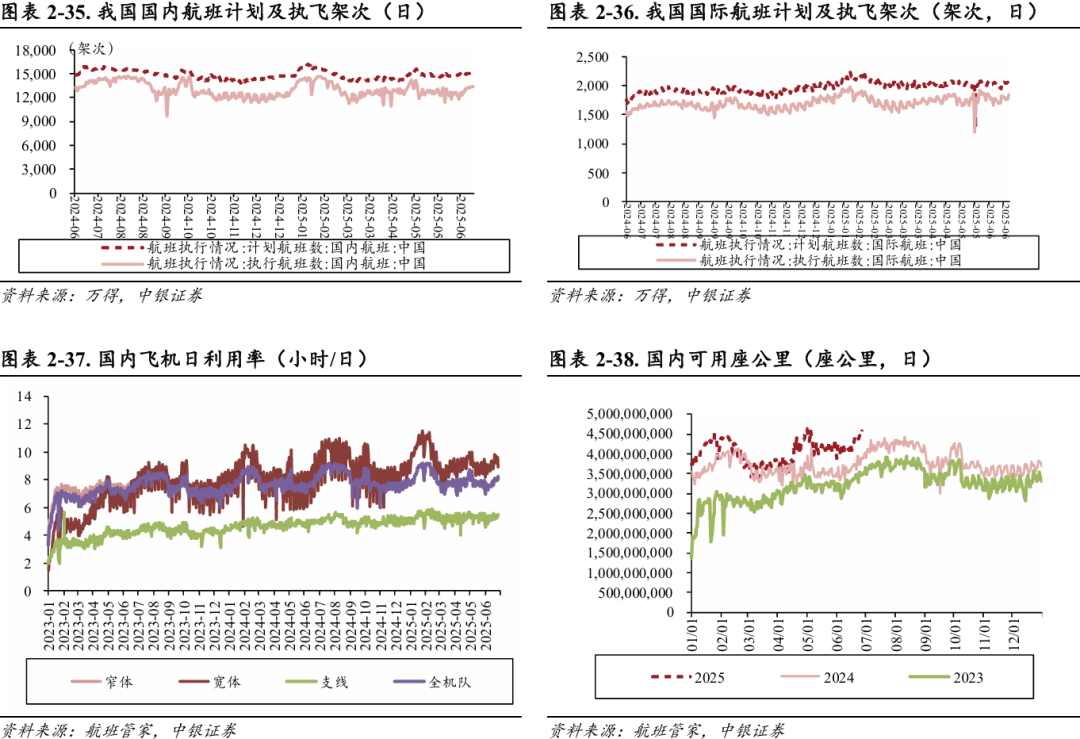

2025年6月第四周国际日均执飞航班1795.29次,环比 3.08%,同比 17.51%。2025年6月21日至2025年6月27日,国内日均执飞航班15045.71架次,环比 1.51%,同比 0.99%;国际日均执飞航班1795.29次,环比 3.08%,同比 17.51%。

国内飞机日利用率环比上升。2025年6月21日﹣2025年6月27日,中国国内飞机利用率平均为8.06小时/天,较上周日均上升0.26小时/天;窄体机利用率平均为8.09小时/天,较上周日均上升0.28小时/天;宽体机利用率平均为9.45小时/天,较上周日均值上升0.25小时/天。

2.4.2国外航空出行修复进程

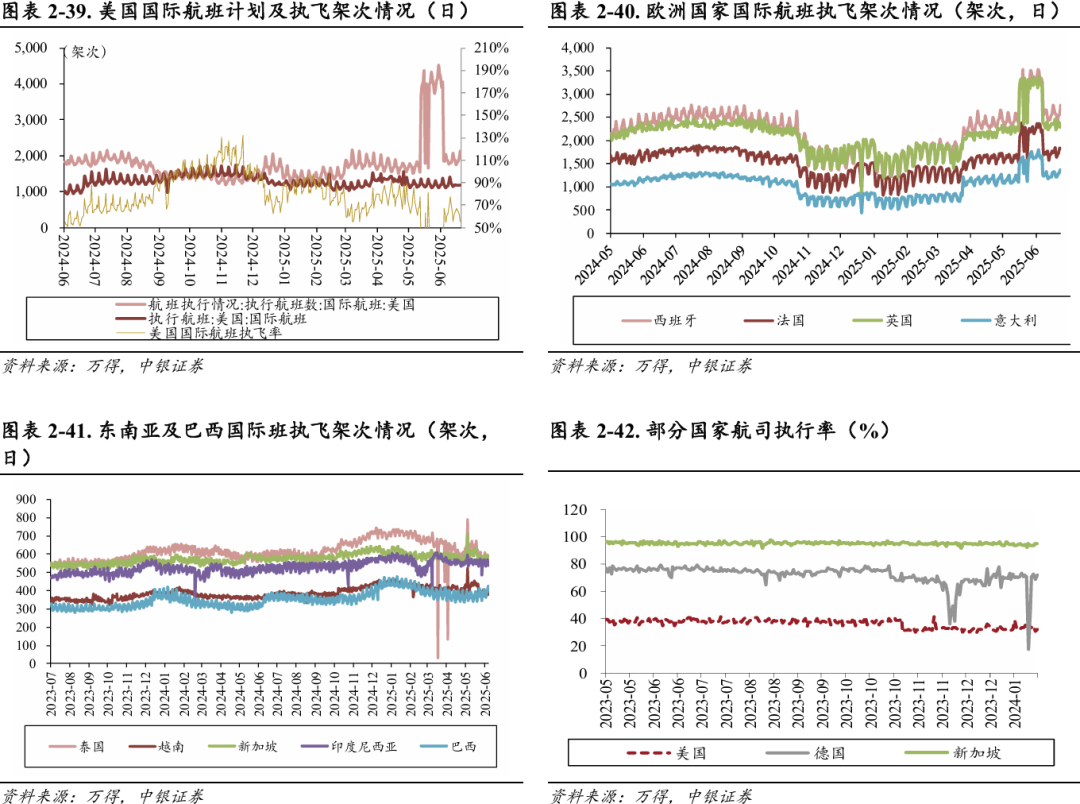

2025年6月22日至2025年6月28日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比 11.26%。

2025年6月22日至2025年6月28日,泰国国际航班日均执飞航班575.29架次,周环比 0.25%,同比-2.92%。

2025年6月22日至2025年6月28日,印尼国际航班日均执飞航班554.14架次,周环比 1.46%,同比 9.21%。

2025年6月22日至2025年6月28日,英国国际航班日均执飞航班2338.71架次,周环比-0.1%,同比-0.12%。

2.4.3重点航空机场上市公司经营数据

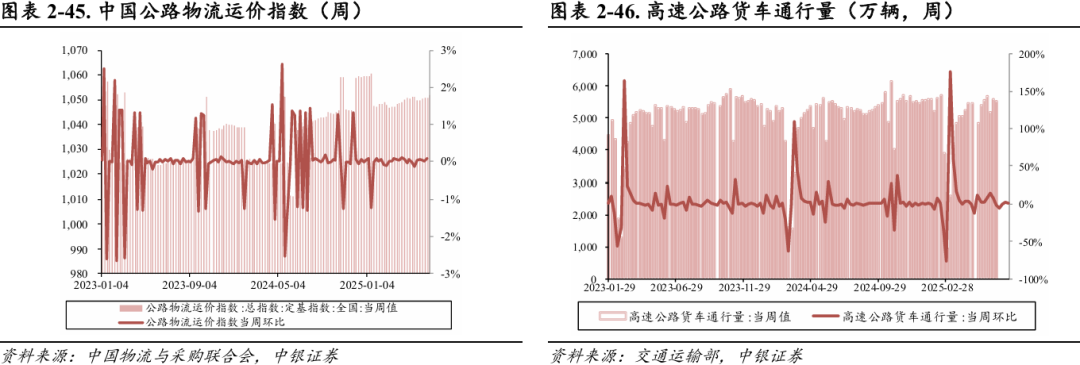

2025年5月吉祥、春秋、国航、南航、东航、海航ASK已超19年同期。可用座公里(ASK)方面,2025年5月,南航、国航、东航可用座公里分别相对去年同比增长4.85%、4.47%、9.27%,恢复至19年同期的132.62%、182.19%、157.46%;吉祥、春秋、海航5月可用座公里恢复至19年同期的137.88%、123.98%、149.93%,已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥5月收入客公里分别同比 0.80%、 8.44%、 8.39%、 4.97%,南航、国航、海航、吉祥已恢复至19年同期的103.29%、145.64%、196.01%、149.37%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

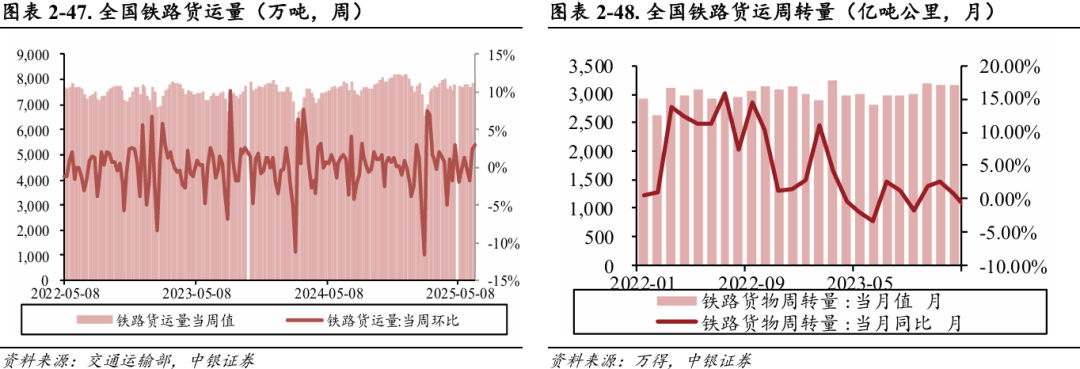

2025年6月23日-2025年6月27日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1051.82点,比上周回升0.09%。分车型看,各车型指数环比小幅增长。其中,整车指数为1057.22点,比上周回升0.07%;零担轻货指数为1026.47点,比上周回升0.03%;零担重货指数为1059.37点,比上周回升0.20%。6月23日-6月27日,公路物流需求总体平稳,运力供给小幅趋缓,运价指数略有回升。从后期走势看,运价指数可能继续小幅震荡。根据交通运输部数据显示,6月16日-6月22日,全国高速公路累计货车通行5375.3万辆,环比增长0.88%。

2025年5月,中国公路物流运价指数为105点,环比上升0.06%。2025年5月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105点,环比回升0.06%,同比去年回升2.02%。从月内看,第一、四周运价指数环比有所回落,第二、三、五周运价指数环比有所回升。

2.5.2铁路货运量变化

6月16日-6月22日,国家铁路累计运输货物8053.7万吨,环比增长3.05%。根据交通运输部发布数据显示,2025年5月,全国铁路货运周转量为3080.61亿吨公里,同比增长2.20%。

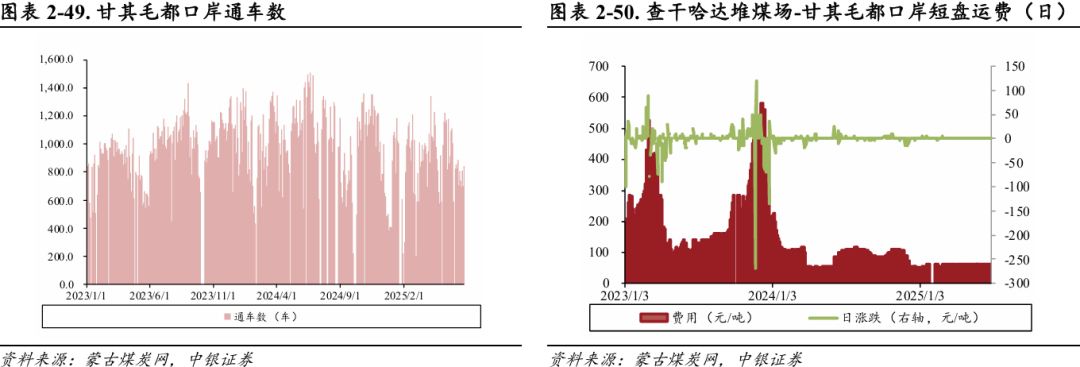

2.5.3 蒙古煤炭流量变化

6月23日-6月27日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均60.00元/吨;6月16日-6月22日,通车数环比上升9.76%,日平均通车601.00辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比保持不变,6月23日-6月27日均值达60.00元/吨。

2.6交通新业态动态数据跟踪

2.6.1网约车运行情况

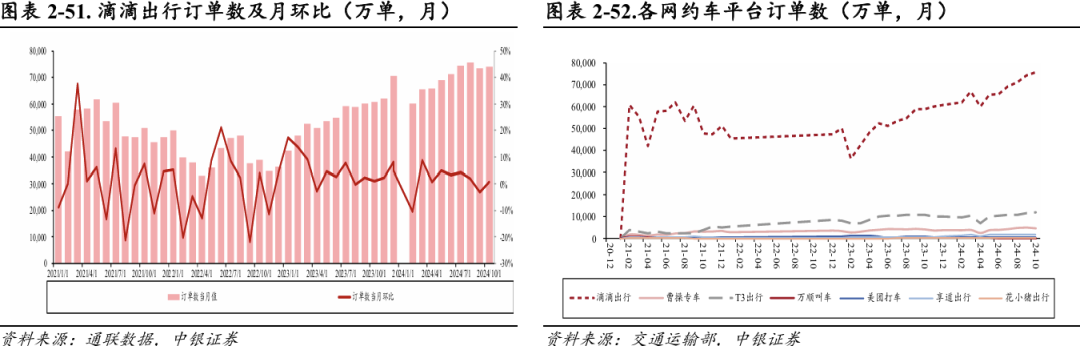

滴滴出行2024年10月份市占率79.54%,环比下降0.64%。2024年10月,滴滴出行、曹操专车、T3出行、万顺叫车、美团打车、享道出行、花小猪出行市占率分别为79.54%/5.07%/12.23%/0.35%/0.94%/1.64%/0.24%,环比上月分别-0.64pct/ 0.15pct/ 0.41pct/-0.01pct/-0.02pct/ 0.01pct/ 0.00pct。

2.6.2 制造业供应链:理想汽车与联想PC销量数据跟踪

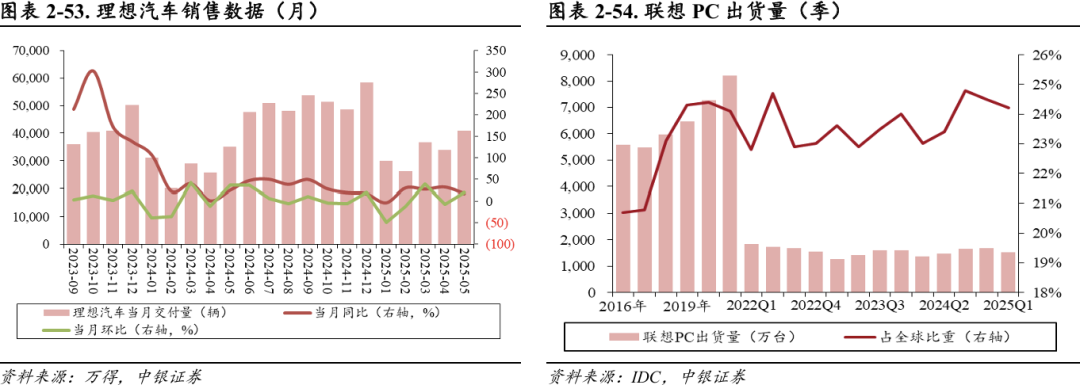

2025年5月,理想汽车共交付新车约40856辆,同比上升16.66%。

2025年Q1,联想PC电脑出货量达1520万台,同比上升10.95%,市场份额环比下降0.3pct。据IDC测算,2025年第一季度全球PC出货量同比增长4.9%,联想市场份额为24.1%,环比下降0.3pct。

3

交通运输行业上市公司表现情况

3.1 A股交通运输上市公司发展情况

A股交运上市公司为127家,占比3.31%;交运行业总市值为32972.44亿元,占总市值比例为3.31%。截至6月27日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2827.90亿元、顺丰控股(002352.SZ)2417.20亿元、中远海控(601919.SH)2250.24亿元、上港集团(600018.SH)1338.68亿元、大秦铁路(601006.SH)1331.73亿元、中国国航(601111.SH)1259.98亿元、南方航空(600029.SH)965.07亿元、中国东航(600115.SH)853.33亿元、招商公路(001965.SZ)817.08亿元、上海机场(600009.SH)790.59亿元。

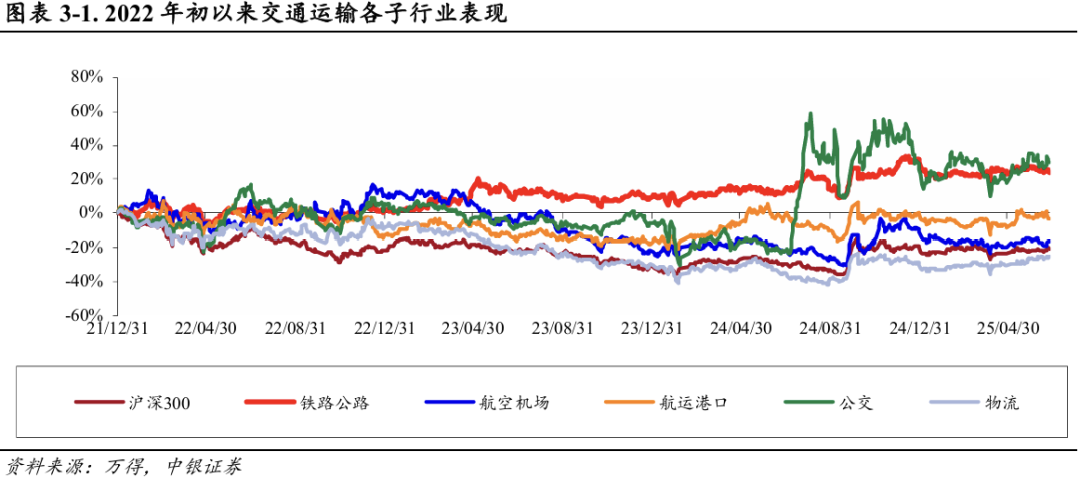

本周情况:本周(2025年6月23日-2025年6月27日),上证综指、沪深300涨跌幅分别 1.91%、 1.95%,交通运输行业指数-0.24%;交通运输各个子板块来看,铁路公路-0.32%、航空机场 2.58%、航运港口-2.89%、公交 2.87%、物流 0.31%。

本周交运个股涨幅前五:飞马国际(002210.SZ) 19.83%,德新交运(603032.SH) 14.49 %,三羊马(001317.SZ) 12.13 %,普路通(002769.SZ) 11.21%,富临运业(002357.SZ) 10.37 %。

年初至今:2025年初以来,上证综指、沪深300累计涨跌幅分别为 2.16%、-0.33%,交通运输指数-1.74%;交通运输各个子板块来看,铁路公路-4.62%、航空机场-6.51%、航运港口-3.05%、公交 3.33%、物流 6.62%。

年初至今交运个股累计涨幅前五:连云港(601008.SH) 71.80%,三羊马(001317.SZ) 67.12%,南京港(002040.SZ) 59.64%,宁波海运(600798.SH) 47.85%,普路通(002769.SZ) 43.76%。

3.2交通运输行业估值水平

3.2.1国内交通运输行业估值水平

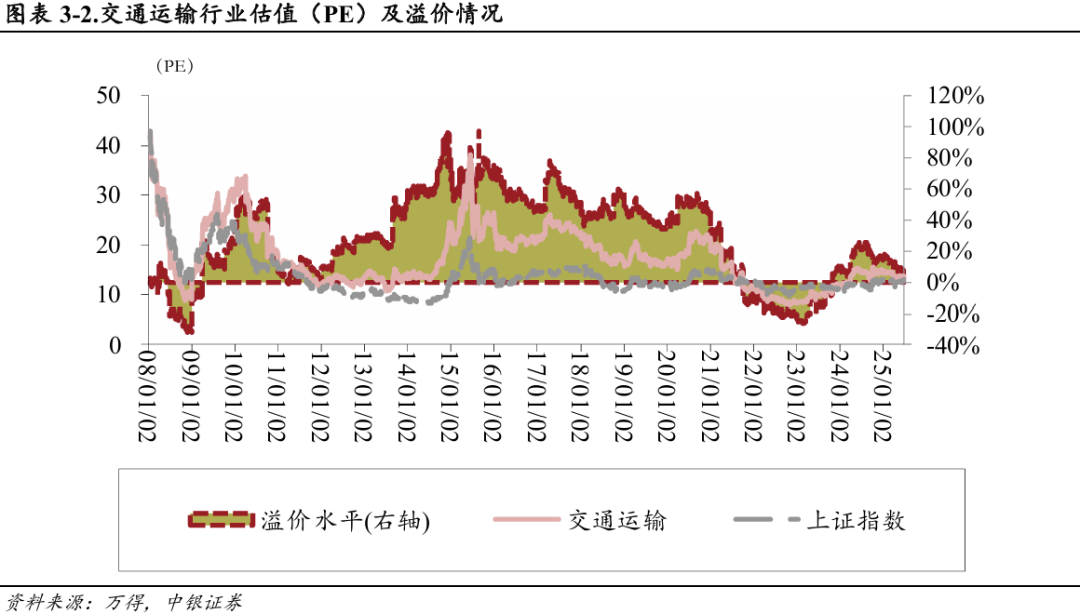

截至2025年6月27日,交通运输行业市盈率为13.48倍(TTM),上证A股为12.96倍。

3.2.2与市场其他行业相比交运行业估值水平偏低

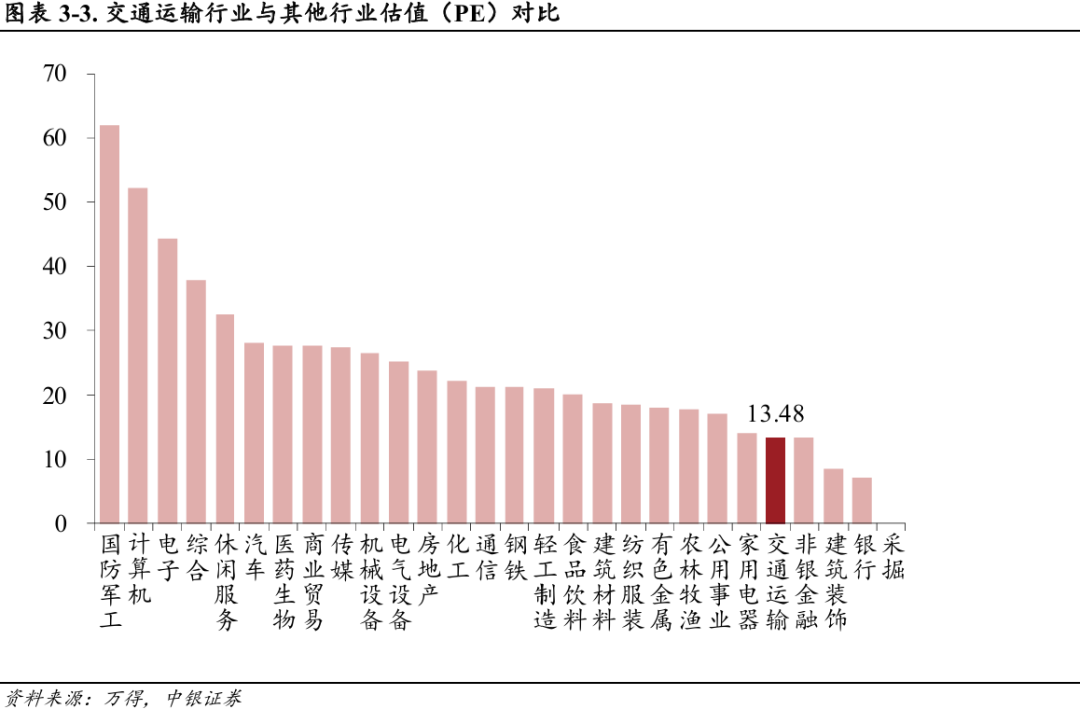

在市场28个一级行业中,交通运输行业的市盈率为13.48倍(2025.6.27),处于偏下的水平。

3.2.3 A股和H股交运行业估值比较

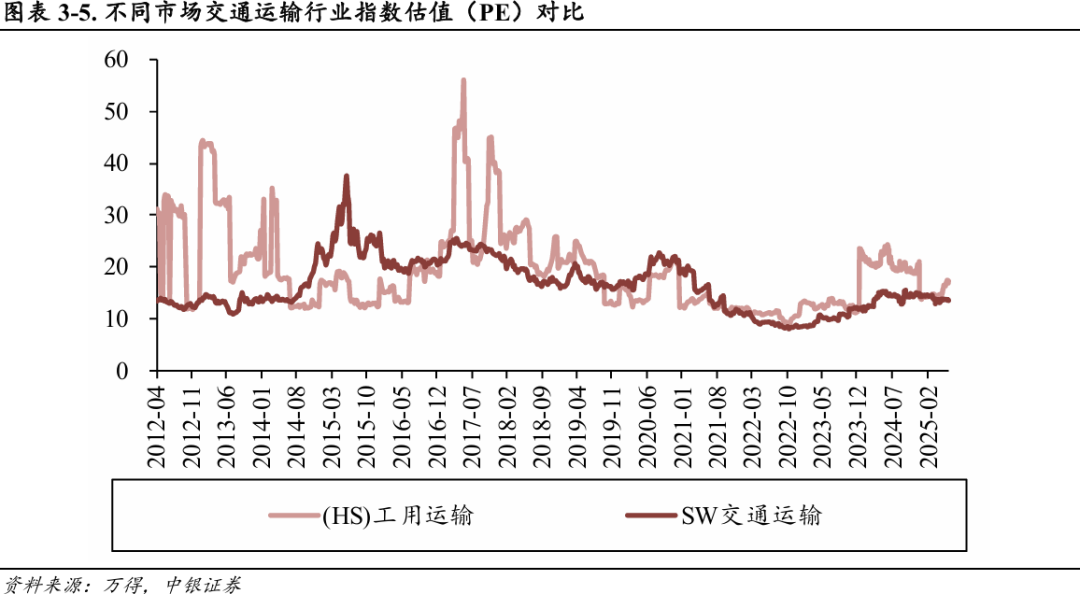

我们选择[HS]工用运输指数和[SW]交通运输指数进行对比,截至2025年6月27日,上述指数的市盈率分别为17.24倍、13.48倍。

风险提示

航运价格大幅波动,航空需求不及预期,快递价格竞争加剧,交通运输政策变化等产生的风险

VIP复盘网

VIP复盘网