受AI热潮带动,高带宽内存(HBM)等高附加值存储产品需求激增、市场价格大幅上涨。

近日,国际存储芯片巨头SK海力士、三星电子、闪迪相继发布2025年第四季度及全年财务报告。

其中,三星电子核心半导体(DS)部门第四季度营业利润冲至16.4万亿韩元,较去年同期大幅增长了470%;闪迪(SanDisk)第二财季实现净利润8.03亿美元,同比激增672%;而SK海力士2025年全年营业利润实现翻倍增长,达到47.21万亿韩元,其第四季度的单季营业利润率更是冲高至58%。

三家企业财务数据频频刷新历史纪录,彰显全球存储芯片行业强劲复苏态势,也凸显AI时代存储领域的核心价值。

三星电子:全年营收利润双增 存储驱动DS部门领跑

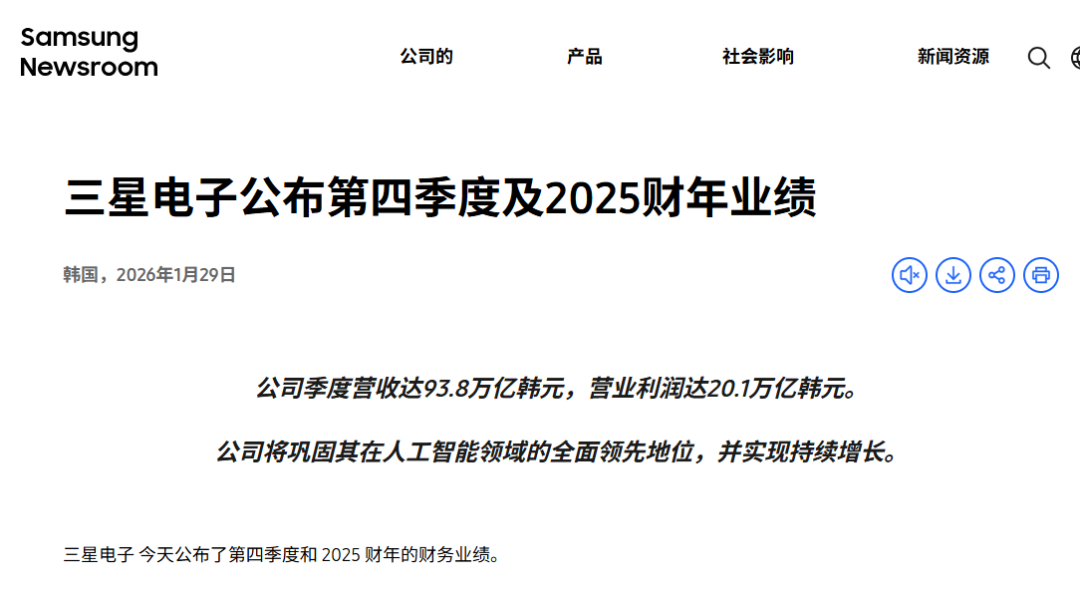

1月29日,三星电子披露的财报显示,2025年全年及第四季度业绩均创下历史新高,核心半导体业务表现惊艳。全年来看,公司实现营收333.6万亿韩元,同比增长10.9%;营业利润43.6万亿韩元,同比增长33.2%;净利润45.2万亿韩元,同比增长31.2%,其中全年营收创下公司成立以来最高值。

第四季度作为业绩爆发期,三星电子单季营收达93.8万亿韩元,环比增长9%、同比增长24%;营业利润20.1万亿韩元,同比激增208%,创下单季营业利润历史峰值;净利润19.64万亿韩元,同样表现亮眼。

分业务来看,设备解决方案(DS)部门即半导体业务成为绝对盈利核心。该部门第四季度营收44.0万亿韩元,营业利润16.4万亿韩元,较上年同期飙升470%、环比翻倍,主要得益于HBM、服务器DDR5及企业级SSD等高附加值产品销量扩大,以及全球存储芯片市场价格整体上涨的带动,其内存业务单季营收与营业利润均创下历史新高。

展望2026年,三星预计AI与服务器需求将持续攀升,DS部门将聚焦高性能产品以强化盈利能力,扩大AI相关DRAM与NAND产品销量;DX部门则计划推进AI驱动的产品升级,构建全生态AI技术整合体系。

从财报可以看出,三星凭借深厚的先进制程积累和垂直整合优势,成功跨越了HBM的供应瓶颈,三星透露其HBM4芯片已通过英伟达、AMD认证,将于2026年第一季度开始交付。

业内人士分析认为,HBM现已脱离传统存储芯片的范畴,成为决定人工智能(AI)算力上限的战略级资源。同时,随着英伟达正式发布下一代Rubin平台,其对HBM4及HBM3E的需求量呈现非线性增长。

当前,全球HBM产业呈现出极高集中的“三寡头”态势,即SK海力士、三星电子和美光科技。其中,三星的HBM4率先采用1c nm制程,在base die更采用自家晶圆代工厂的先进制程,未来将能支持相对高速的传输规格,而SK海力士因HBM合约已经谈妥,预期在2026年的供应位元上仍占有绝对优势。美光虽然产能规模较韩系厂商稍小,但凭借极高的能效比,牢牢锁定了亚马逊、谷歌等北美云巨头的订单。

闪迪:净利同比飙升672%,AI存储成为核心增长引擎

当地时间1月29日,全球领先的闪存解决方案提供商闪迪公司(SanDisk Corporation)公布了截至2026年1月2日的第二财季财务业绩。

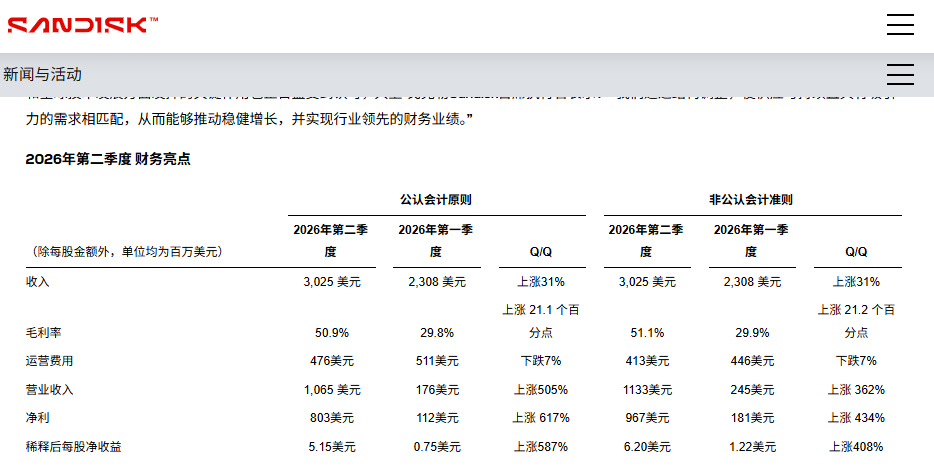

根据官方披露的数据,闪迪在2026财年第二季度实现了30.25亿美元的营收,较去年同期的18.76亿美元大幅增长61.2%。在利润表现方面,按照美国通用会计准则(GAAP)计算,闪迪该季度净利润达到8.03亿美元,增长了672%;摊薄后每股净利润(EPS)为5.15美元,而去年同期仅为0.72美元,同比增长615%。

引人注目的还有毛利率表现。本季度闪迪的GAAP毛利率攀升至50.9%,相比上一季度的29.8%实现了21.1个百分点的跳跃。非美国通用会计准则(Non-GAAP)下的毛利率更是达到了51.1%。

公司首席执行官大卫·戈克勒(David Goeckeler)表示,利润空间的急剧扩大得益于产品结构的优化、平均售价(ASP)的提升以及BiCS8技术在生产中占比的快速提高。

分业务来看,闪迪的业务增长点已发生结构性偏移,数据中心业务已成为公司最强劲的动力源泉。其营收达到4.40亿美元,环比激增64%,同比上升76%。这主要受到全球AI大模型训练与推理算力集群对企业级固态硬盘(eSSD)海量需求的推动。

业内人士分析认为,一方面得益于AI算力的需求增长,闪迪通过与英伟达等芯片巨头的深度定制,将eSSD的角色转变为AI计算中不可或缺的“高频数据传输引擎”,由此也赋予了闪迪前所未有的议价权。其数据中心业务的环比增速(64%)远超行业平均水平,证明了高容量、高吞吐存储产品在AI时代的稀缺性。

另一方面,独立运营也给闪迪带来了决策的高敏捷度,闪迪能够集中全部研发资源和资本开支投入到NAND Flash的工艺迭代中。目前,闪迪的BiCS8技术已在产能中占据显著份额。

SK海力士:业绩全面爆表,HBM业务成增长核心

1月28日,SK海力士率先发布的财报显示,公司2025年全年及第四季度业绩同样创下历史最佳水平,盈利规模与增速表现突出。全年来看,公司营收达97.15万亿韩元(约合681.6亿美元),同比增长47%;营业利润47.21万亿韩元,同比近乎翻倍,营业利润率达49%;净利润42.95万亿韩元(约合301.3亿美元),同比增长117%,净利润率44%。

SK海力士表示,此次业绩远超2024年创下的历史最高记录。营收同比增长逾30万亿韩元,营业利润也实现翻倍增长,刷新了历史最高年度业绩。

第四季度,SK海力士增长势头进一步加速,单季营收32.83万亿韩元,环比增长34%;营业利润19.17万亿韩元,环比增长68%,营业利润率高达58%;净利润15.25万亿韩元,环比增长21%、同比增长90%,三项指标均创下季度历史新高。

在DRAM业务领域,HBM销售额同比增长逾一倍,成为创下历史最高业绩的核心动力。通用DRAM方面,公司已正式量产第六代10纳米级(1c)DDR5 DRAM,并成功开发基于第五代10纳米级(1b)32Gb单片的业界最高容量256GB服务器DDR5 RDIMM模块,进一步巩固在服务器模块市场的领导地位。

此外,在通用DRAM方面,计划将加速推进1c工艺转换,扩大面向AI的SOCAMM2、GDDR7等存储器产品组合。在NAND闪存方面,将通过转向321层堆叠技术最大化产品竞争力,同时利用Solidigm的QLC企业级固态硬盘(eSSD,enterprise SSD),积极满足面向AI数据中心的存储器需求。

产能方面,SK海力士计划加速清州M15X工厂产能最大化,推进龙仁一期工厂、清州P&T7工厂及美国印第安纳州先进封装工厂建设,构建全球一体化制造体系。

AI持续驱动,技术实力成核心壁垒

AI技术的产业化落地,尤其是大模型训练与推理需求的爆发,成为驱动存储行业复苏的核心动力,这一趋势在三家大厂的财报中均有体现。

高性能存储产品需求呈现爆发式增长,其中HBM作为AI服务器的核心配套器件,成为头部厂商的业绩增长支柱,三星、SK海力士均凭借HBM产品实现业绩大幅突破,SK海力士HBM销售额同比翻倍,三星则通过HBM3E交付及HBM4布局重夺DRAM市场巅峰,行业预计2026年HBM需求将持续旺盛,尤其是随着AI市场从训练向推理转型,分布式架构需求扩大,HBM的重要性将进一步凸显。

与此同时,服务器用DRAM、企业级SSD(eSSD)需求同步提升,SK海力士、三星、闪迪均在相关领域实现营收增长,其中闪迪数据中心业务同比增长76%,彰显出企业级存储赛道的强劲增长动力。

全球市场研究机构TrendForce集邦咨询调查显示,今年第一季度通用DRAM合约价格将环比上涨约55%至60%,NAND闪存价格预计将上涨33%至38%,其中消费级大容量QLC产品涨幅不低于40%。TrendForce集邦咨询还预测,今年第二季度存储器价格涨势将延续。

VIP复盘网

VIP复盘网