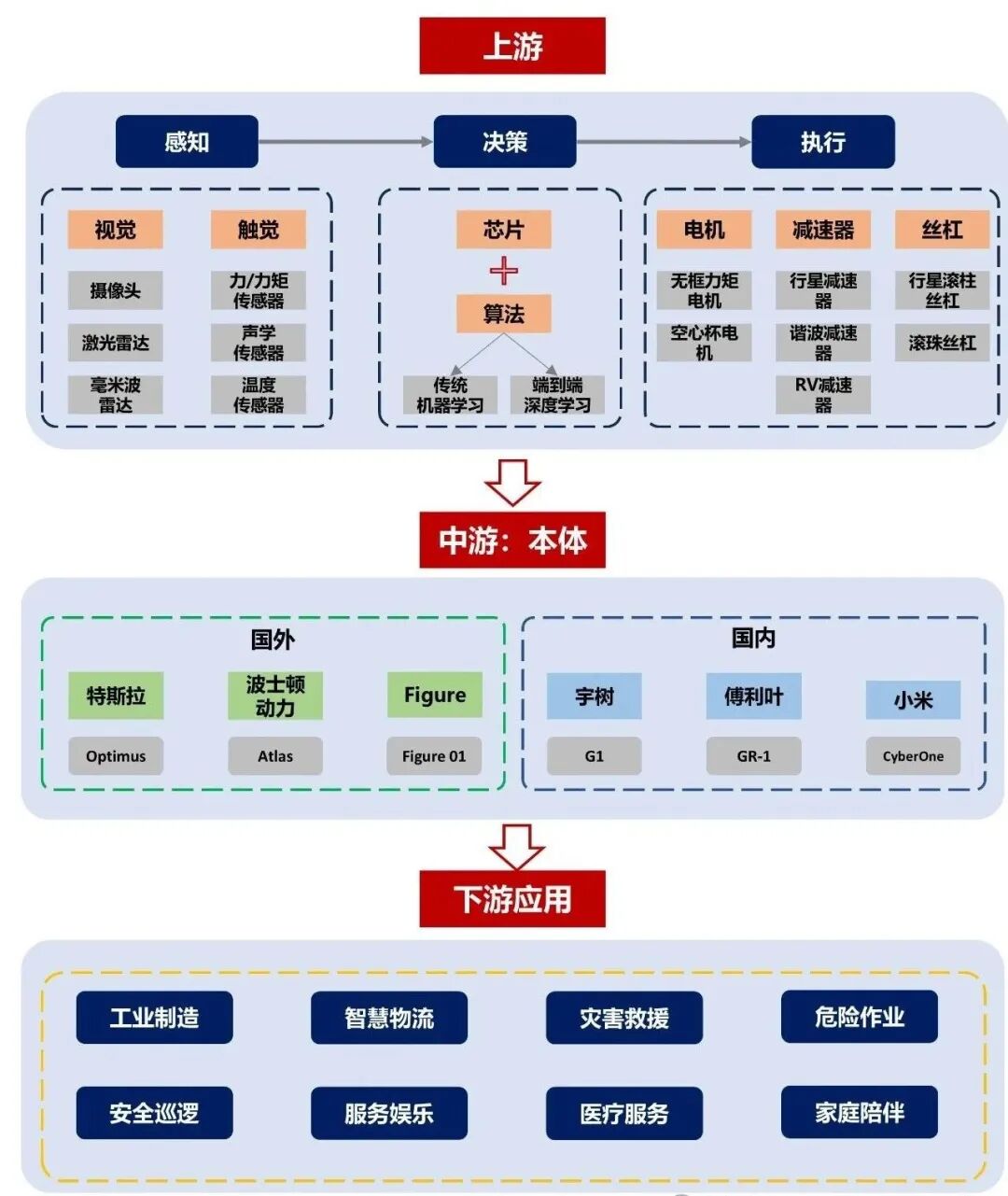

(一)人形机器人产业链全景图

人形机器人产业链包括上游的关键零部件、中游的机器人本体制造以及下游的应用环节,各部分企业责任清晰,技术及商业化进程正迅速发展。

(二)人形机器人行业概述

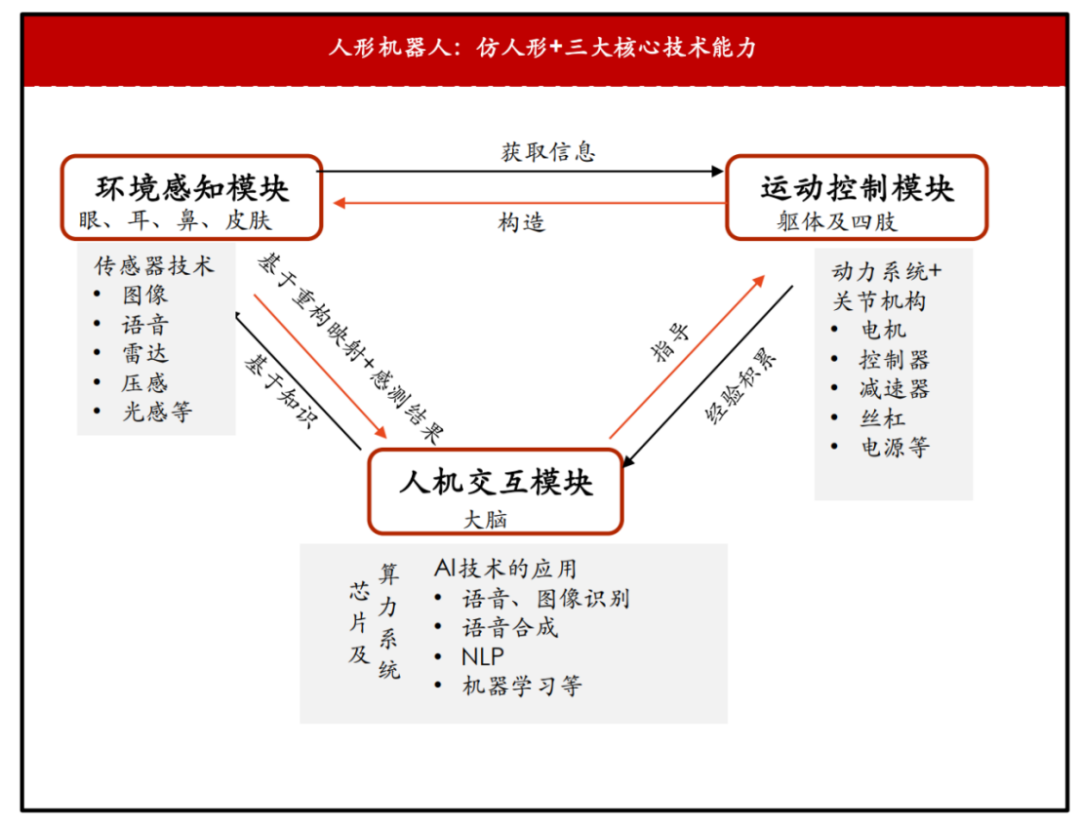

定义:人形机器人是指那些模仿人类形态的机器人,它们不仅拥有类似人类的外形和动作能力,还具备智能化和交互性。

人形机器人主要由三个核心技术模块构成:环境感知模块、运动控制模块以及人机交互模块。

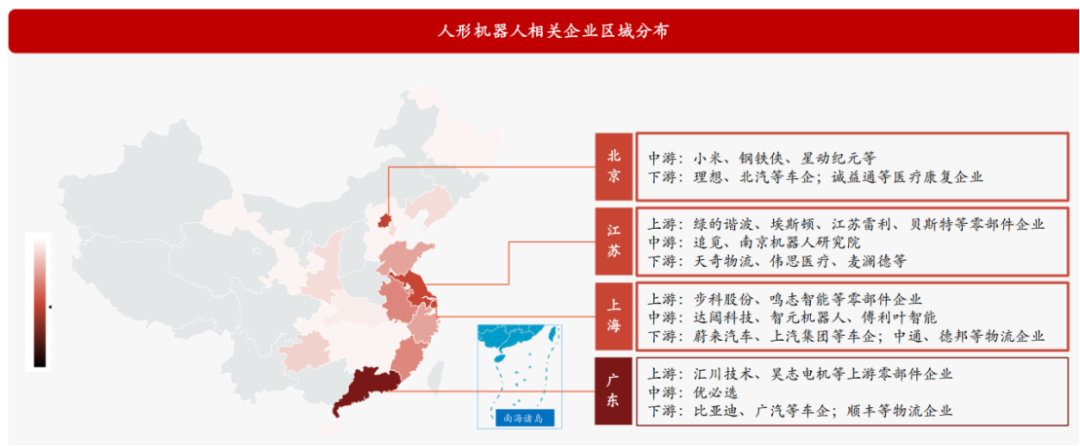

在中国,人形机器人产业分布比较广泛,各具特色,形成了“百花齐放”的态势。各大城市凭借各自的资源优势,构建了各自的竞争壁垒。

区域发展以北上广为核心,以区块链应用为支撑,展现出初步的发展轮廓。

首先,广东省深圳市是人形机器人产业崛起最快的地区,被誉为“硬件之都”和“产业化先锋”。深圳具备全球领先的硬件制造和供应链能力,这是其最大的优势。优必选科技、宇树科技、乐聚机器人等企业是其代表。其次,北京凭借顶尖的科研资源、人才集聚和国家战略中心地位,拥有小米、京东等知名企业。上海则凭借国际化的视野、金融资本与高端产业应用场景的融合,拥有傅利叶智能、特斯拉中国等企业,又因为上海金融资本密集,外资研发中心众多,汽车、高端制造、生物医药等产业为机器人提供了丰富的高价值应用场景。江苏、山东、安徽及福建等地也在积极布局。

据M2觅途咨询初步统计,全国人形机器人相关企业约150家,其中55家集中在广东省,北京16家、江苏15家、上海12家,其他区域分布相对较少。

根据国际标准化组织(ISO)的定义,机器人指的是一种可通过编程和自动控制来完成特定任务(如作业或移动)的机械设备。按此分类,人形机器人的发展历程可分为以下三个阶段:

1.第一阶段(遥控操作器):这一阶段的主要目标是模仿人类形态并实现基本的动作能力,主要通过人工遥控来实现。其功能相对简单,机械结构设计着重于模仿双足直立和基本的关节自由度,以实现站立和简单的动作。

2. 第二阶段(可编程机器人):此阶段的核心在于实现稳定的动态运动和特定场景下的任务执行。这类机器人能够按照预设的程序自动重复执行操作,具有一定的自动化水平,并在工业生产中得到广泛应用。本田的ASIMO、波士顿动力的ATLAS、日本川田工业的HRP系列、韩国KAIST的HUBO等都是这一阶段的代表。

3. 第三阶段(智能机器人):这一阶段的目标是达到自主智能和实现规模化商业应用。智能机器人通过传感器收集环境信息,运用智能技术进行识别、理解和推理,从而作出决策并自主行动以达成目标。特斯拉的Optimus、优必选的Walker、宇树的H1等是该阶段的典型代表。

随着人工智能时代的到来以及人口老龄化问题的加剧,人形机器人预计将成为未来重要的技术发展方向。2025年人形机器人进入量产阶段,而到2026年,其商业化应用将迎来爆发。

在形态上,目前主流的人形机器人主要分为三类:轮式人形机器人、足式人形机器人和通用人形机器人。

(三)人形机器人产业链上游

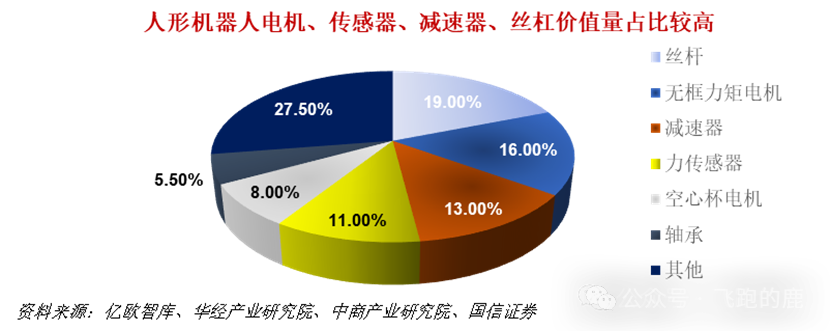

人形机器人的产业链上游集中了技术的核心部分和硬件的基础设施,这对机器人的性能上限和成本构成起着决定性作用。该上游领域主要包括五大关键板块:核心零部件、芯片与计算平台、基础技术与研发工具、关键原材料以及软件与算法。在这些板块中,核心零部件占据着最为核心和价值的地位,涵盖了谐波减速器、无框力矩电机、空心杯电机、行星滚柱丝杠、编码器、传感器和轴承等供应。这些零部件共同构成了人形机器人的旋转关节、线性关节、灵巧手、感知系统和躯干等关键部分。

以特斯拉的Optimus Gen2机器人为例,其核心零部件包括电机、传感器、减速器和丝杠,这些部件在总成本中占据了相当大的比例。根据觅途咨询的数据,丝杠、无框力矩电机、减速器、力传感器、空心杯电机和轴承的价值分别占到了总成本的19.00%、16.00%、13.00%、11.00%、8.00%和5.50%。

1.丝杠

在仿生机器人技术中,丝杠扮演着线性执行器的关键角色,其主要功能是将电机的旋转动力精确且高效地转化为直线运动,进而推动机器人的关节实现所需的力度和位移。随着特斯拉人形机器人的不断升级,最显著的改进之一是丝杠数量的提升。在特斯拉的第三代人形机器人中,灵巧手采用了“腱绳结合丝杠”的传动系统,并且采用了“电机与微型丝杠”相结合的主动关节设计。

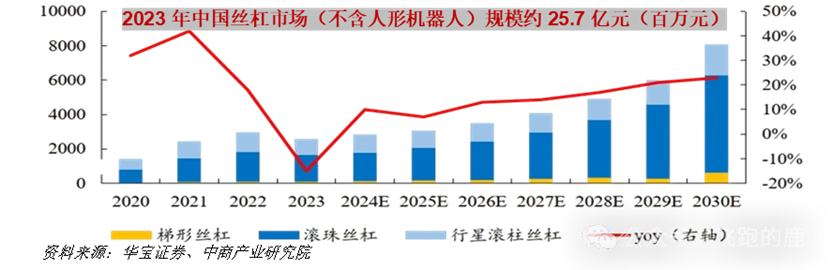

在2023年,我国丝杠市场总规模达到了约25.7亿元人民币。在这一市场中,滚珠丝杠占据了61%的份额,梯形丝杠占据了35%,而行星滚柱丝杠则占据了4%的份额。

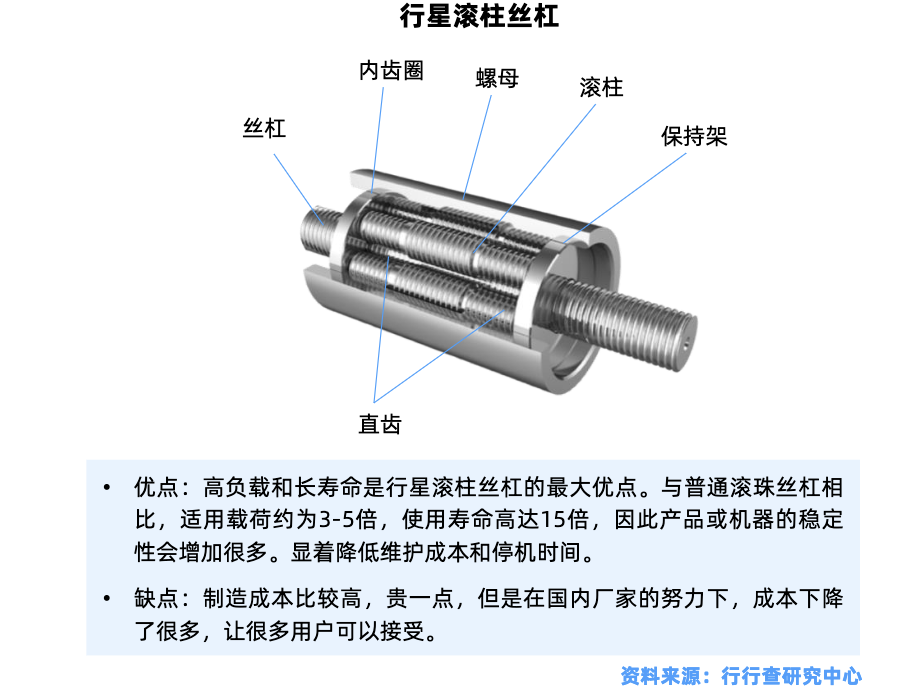

行星滚柱丝杠

在人类机器人技术领域,行星滚柱丝杠代表了“卓越性能”的巅峰,它是高端技术路线的代表性硬件装备。

与传统滚珠丝杠相比,行星滚柱丝杠的优势在于其采用带有螺纹的多滚柱结构,从而显著提升了其承载能力。

特斯拉人形机器人Optimus所采用的行星滚柱丝杠在全球范围内仅有两家制造商提供,它们分别是德国的舍弗勒集团和中国的新剑传动公司。

2.灵巧手

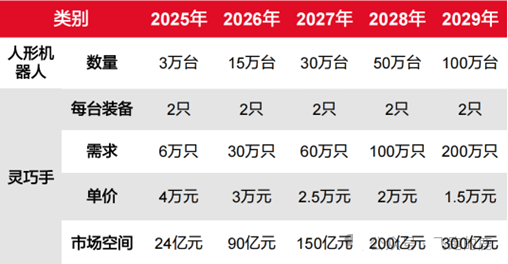

灵巧手,作为一种模仿人类手部构造与功能的机器人部件,其设计重点不在于单纯的物体抓取,而在于达到高精度的操作。这类机器人手通常具备三个或更多手指,并且拥有超过十二个自由度。在国际上,美国在灵巧手技术领域占据领先地位。而我国在近年来也在此领域实现了显著突破,市场规模正迅速扩张。

预计到2029年,全球人形机器人产量将达到100万台,若每台机器人配备两只灵巧手,则总共需要200万只。参照手机大规模生产后价格下降的趋势,灵巧手在实现大规模生产后,其成本有望降至1.5万元每只。届时,这一细分市场的规模预计将达到300亿元人民币。

3.减速器

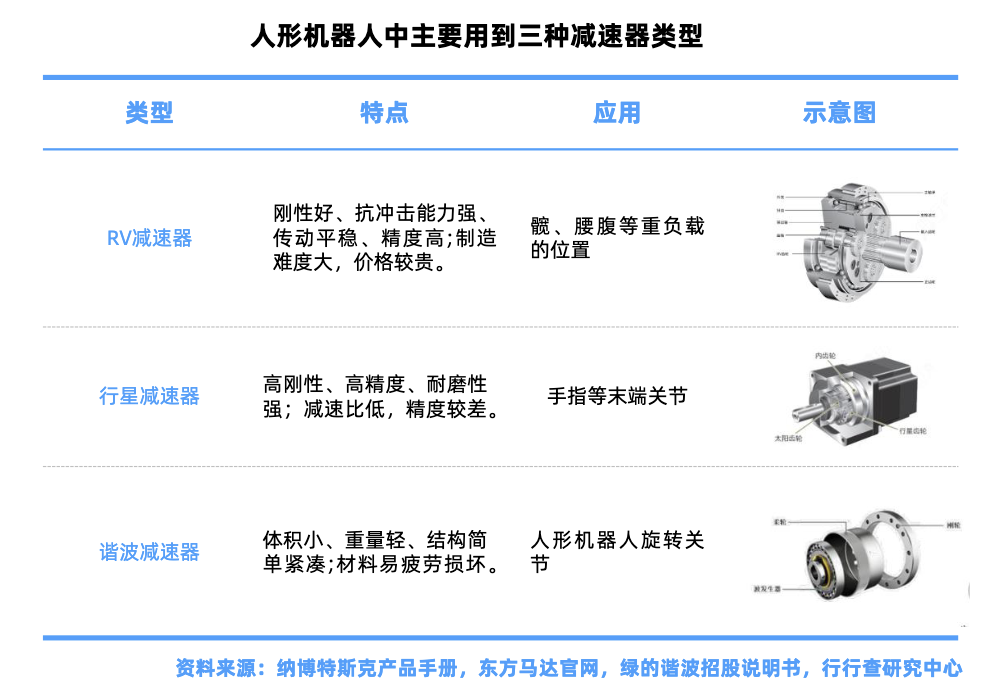

在人形机器人关节中,减速器扮演着“动力调节中枢”的角色。这一核心精密部件的主要功能是将电机产生的快速低扭矩输出转换为机器人关节所需的低速高扭矩运动。它直接影响到关节的输出力、精度、平稳度以及使用寿命。电机,尤其是高性能无框力矩电机,在高效工作区间通常转速较高(几千至数万RPM),但扭矩较小。相反,机器人关节需要的是大扭矩、低转速且高精度的旋转运动。减速器通过齿轮系实现“牺牲转速,放大扭矩”的效果,完美解决了这一矛盾,因此人形机器人必须配备减速器。

根据应用场景的不同,人形机器人减速器主要分为三类:谐波减速器、精密行星减速器和RV减速器。

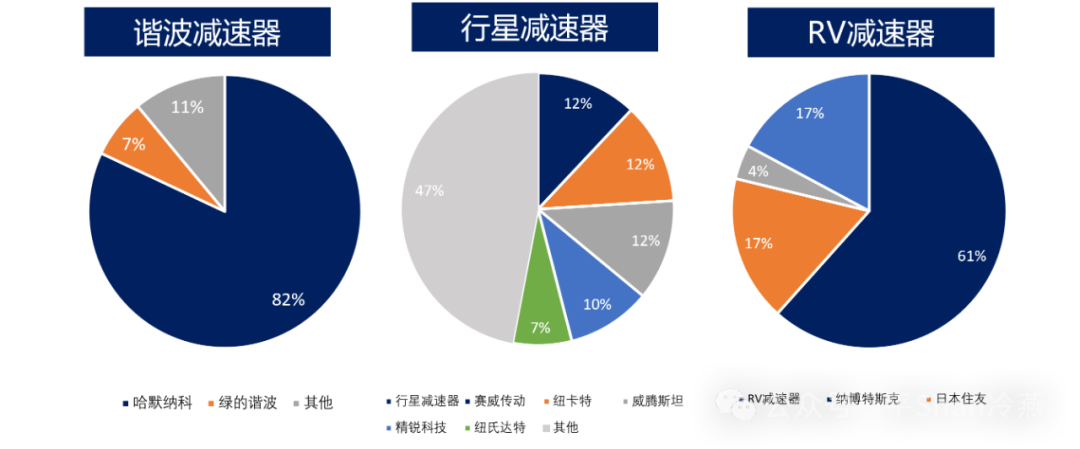

全球精密减速器市场分析:当前,国际市场中的精密减速器行业呈现出海外品牌主导的竞争格局。在RV(行星齿轮减速器)和谐波减速器领域,日本品牌占据市场主导地位;而在行星减速器领域,德国品牌则展现出较强的市场竞争力。具体来看,在谐波减速器市场,哈默纳科占据了82%的市场份额;而在RV市场,纳博特斯克的市场份额达到了61%。

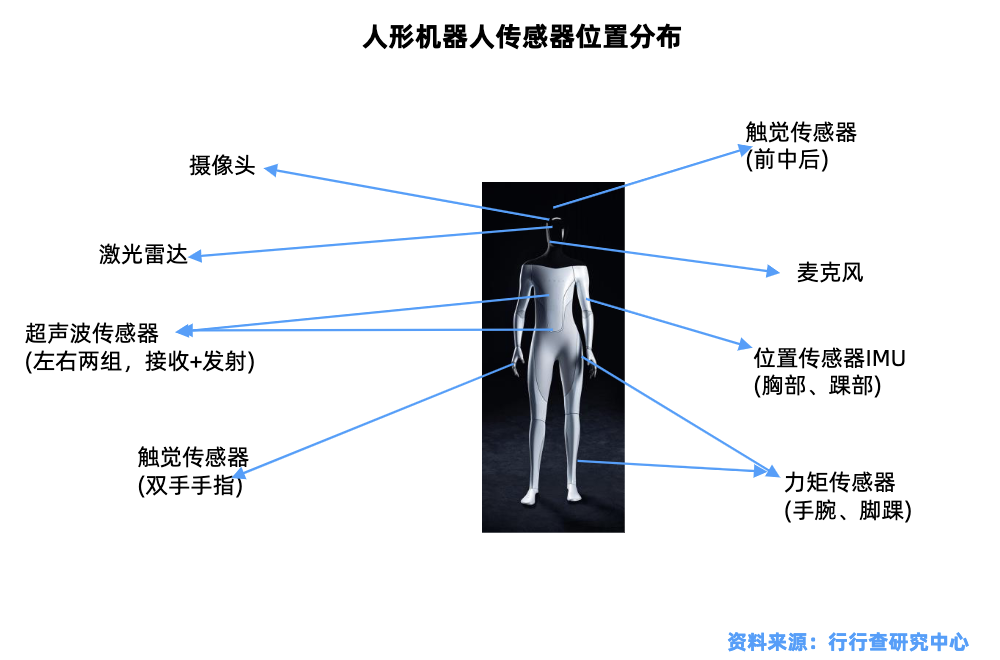

4.传感器

在人形机器人的构造中,传感器构成了其感知自身状态(本体感知)以及解读外部环境(环境感知)的核心基础。这些功能是机器人实现智能、安全、灵活互动的不可或缺条件。目前,机器人普遍利用激光雷达、摄像头、毫米波雷达、超声波传感器以及全球定位系统(GPS)等类型的传感器来执行环境感知任务。

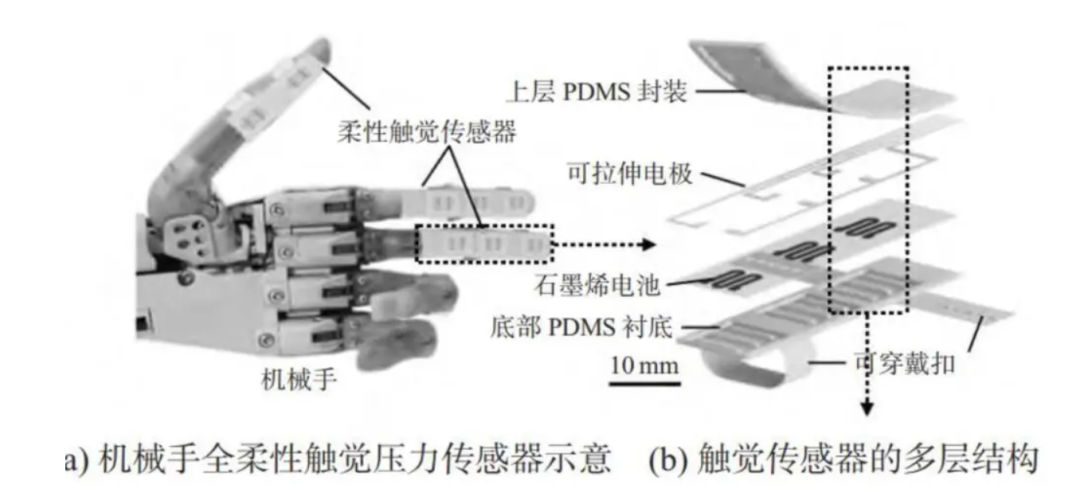

触觉传感器

在人形机器人领域,对于灵巧手的需求日益增长,而触觉传感器成为了一个关键的进步方向。

这种传感器为机器人带来了“触觉”能力,被视为实现精细操作的关键技术。

观察当前的发展趋势,触觉传感器正朝着高密度、柔性和多功能集成的方向发展,其中研发电子皮肤是当前的前沿课题。然而,成本控制、耐用性提升以及信号处理技术仍面临着重大挑战。

六维力矩传感器

作为人形机器人中最为关键且技术门槛极高的传感器之一,力矩传感器被尊称为机器人实现“触觉感知”和“精确操作”的至宝级组件。其主要功能是实时监控执行器的运作状况,向控制系统提供至关重要的数据,从而确保机器人动作的精确度。

在特斯拉的人形机器人设计中,手腕和脚腕关节均采用了六维力矩传感器。

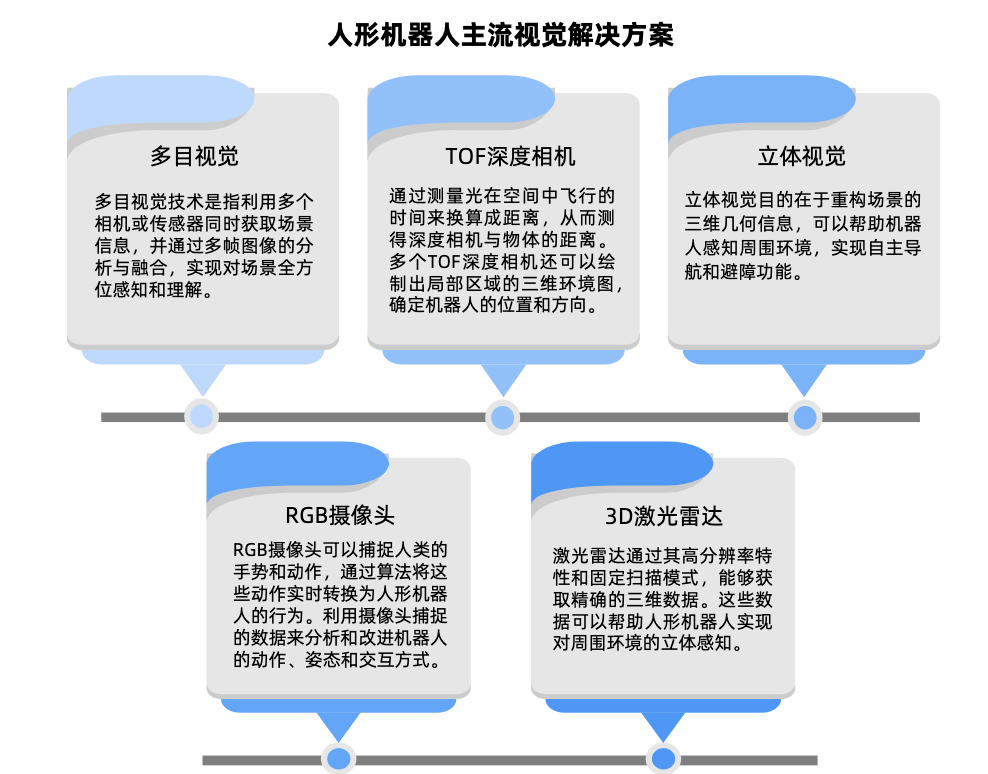

视觉传感器

机器视觉技术是人工智能领域的前沿技术之一,其核心原理在于赋予机器“人眼”和“大脑”的功能。通过这种方式,机器能够自主地对检测对象进行测量和评估,从而实现替代人工操作的智能化检测。

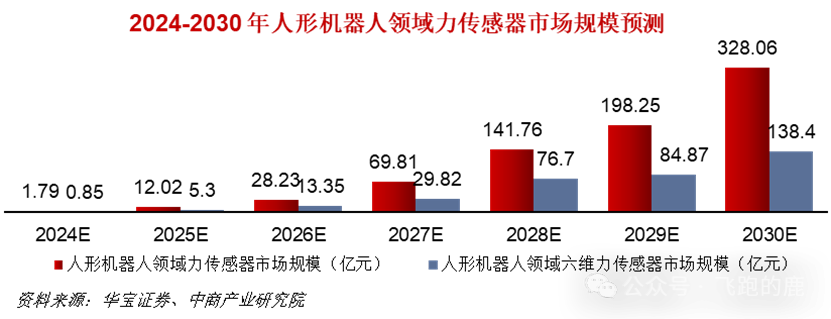

随着人工智能技术的广泛应用和人形机器人技术的进步,预计到2030年,力传感器市场将实现超过300亿元人民币的规模。

(四)人形机器人产业链中游

在产业链的上游,主要提供的是“原料”和“烹饪指南”(即核心零部件与算法)。而中游则扮演着“厨师”和“厨房”的角色,其职责在于将原料加工成完整的“佳肴”——人形机器人的整体设计、集成与制造。

中游环节是技术整合与产品落地的关键节点,其核心目标是:在成本、性能、可靠性以及量产可能性之间找到最佳平衡点,从而打造出实用的人形机器人产品。

中游并非单一角色,而是一个由众多不同主体构成的生态系统。其中的代表性企业包括特斯拉(Optimus)、波士顿动力(Atlas)、优必选(Walker)、Figure AI、智元机器人等,以及潜在的消费电子/汽车电子代工巨头如富士康、立讯精密等,以及机器人领域的专业代工厂。在国内,宇树、众擎、智元、傅利叶、小鹏、小米、华为等都是人形机器人领域的强劲竞争者。特别是华为,尽管其产品尚未正式发布,但资本市场对其期待颇高。预计华为的人形机器人一旦发布,将成为市场的一个独立链条。

自2008年至2025年,标志着人形机器人规模化生产的开端。在这一关键时期,特斯拉的人形机器人——擎天柱(Optimus)将步入试制流程。特斯拉的目标是制造5000至10000台擎天柱机器人,并且已经预订了1万至1.2万台所需的零部件。

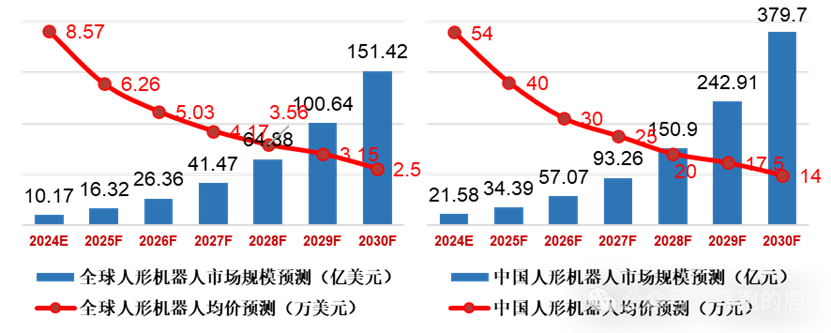

我国机器人产业在全球地位显著:得益于技术的持续进步和政策的坚定支持,我国机器人产业链正迎来迅猛发展。目前,我国人形机器人市场增速预计将超过全球平均水平。预计到2030年,这一数字有望达到近380亿元,年复合增长率超过61%,销量将从0.40万台增长至27.12万台。

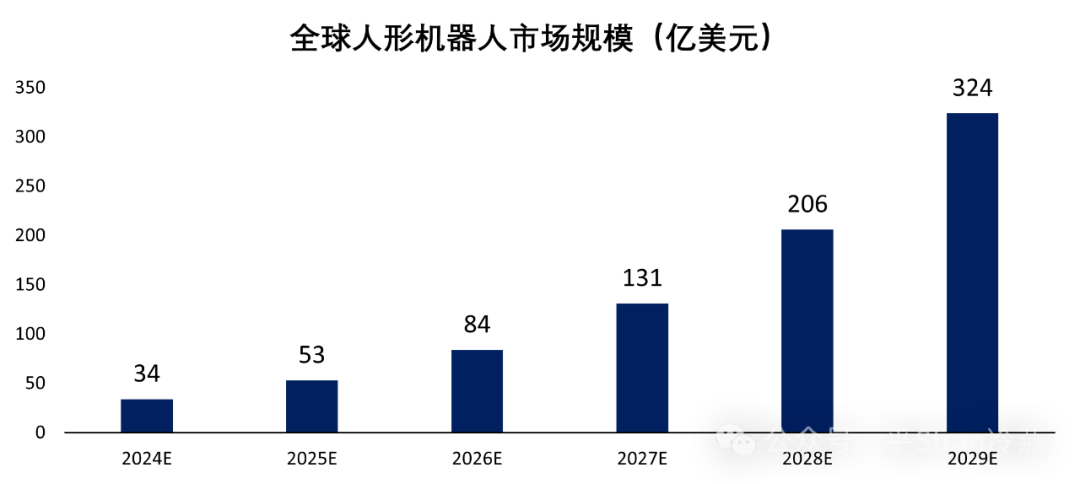

在全球范围内,预计到2030年将增至150亿美元,年复合增长率超过56%,销量将从1.19万台增长至60.57万台。整个机器人市场正呈现出滚雪球般的增长态势。

(五)人形机器人产业链下游

在上游和中游环节,我们主要关注的是如何“制造”出人形机器人。而产业链的终端环节,其核心在于“应用”和“销售”,即涉及应用场景、商业模式以及市场生态。

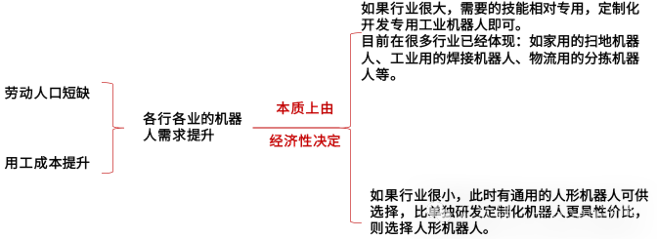

该环节是推动产业爆发和验证其价值的焦点,它直接关系到人形机器人能否为社会带来实际的经济效益。面对劳动力人口减少和人力成本上升的趋势,各行各业对人形机器人的需求将迅速增长。这种需求的增长速度受到成本效益的影响。

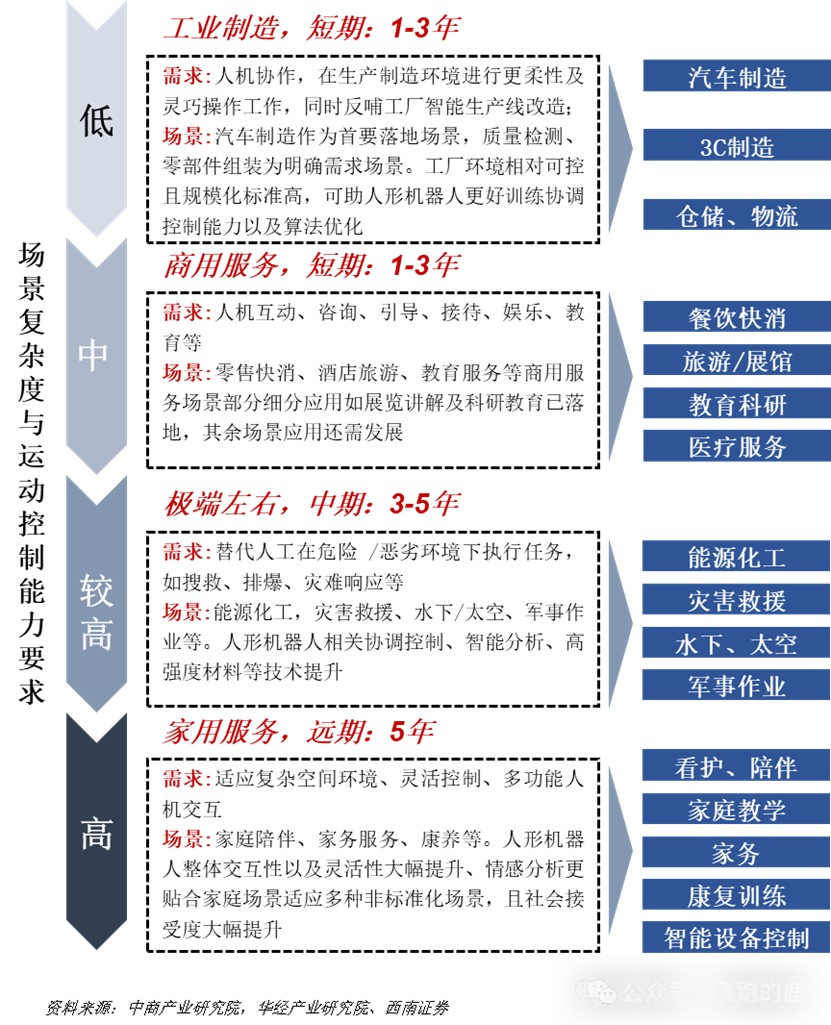

人形机器人的应用范围极为广泛,涉及工业生产与物流运输、商业服务与特殊作业、家庭及个人服务、医疗以及教育等多个行业。在这些领域中,工业制造与物流领域率先实现应用,且市场需求最为迫切;然而,家庭与个人服务领域虽然市场前景广阔,但技术门槛相对较高。随着技术的不断进步和成本的降低,人形机器人有望在更多领域实现商业化应用。

(六)前景展望

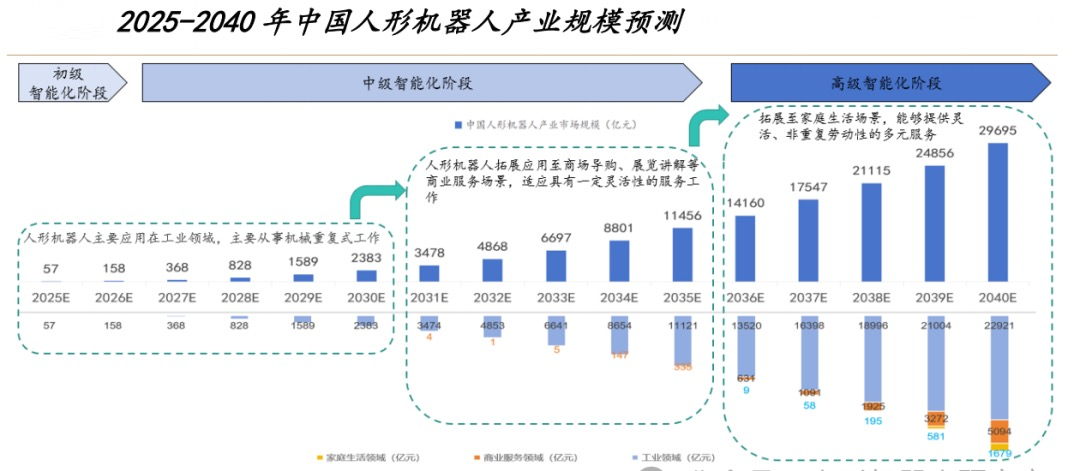

市场预测:预计到2040年,我国人形产业市场规模将逼近3万亿元。

根据行业分析报告,预计到2026年,市场规模将实现翻倍,突破200亿元;到2030年,市场规模有望达到1000亿元,年复合增长率预计将超过60%。在此阶段,人形机器人将主要应用于工业领域,执行重复性服务工作。随着数据的积累和算法的优化,预计2031-2035年,人形机器人将逐步进入商业服务领域,如酒店、街道、医疗辅助等,提供商用服务。到2035年及以后,人形机器人有望进入家庭生活场景,提供灵活、多元的家庭服务,满足老龄化家庭的陪伴需求等服务。

马斯克曾在CES 2025展会上预测,未来人形机器人和人类的数量比例可能达到3:1至5:1,全球人形机器人数量将达到200亿至300亿台。

随着人工智能大型模型与机器人硬件技术的深度融合,我国人形机器人市场预计将在2026至2028年间迎来快速增长阶段,并首先在工业和服务业领域实现大规模应用。在政策支持、资本投入和技术进步的三重推动下,中国有望成为全球人形机器人产业的关键力量之一

VIP复盘网

VIP复盘网