摘 要

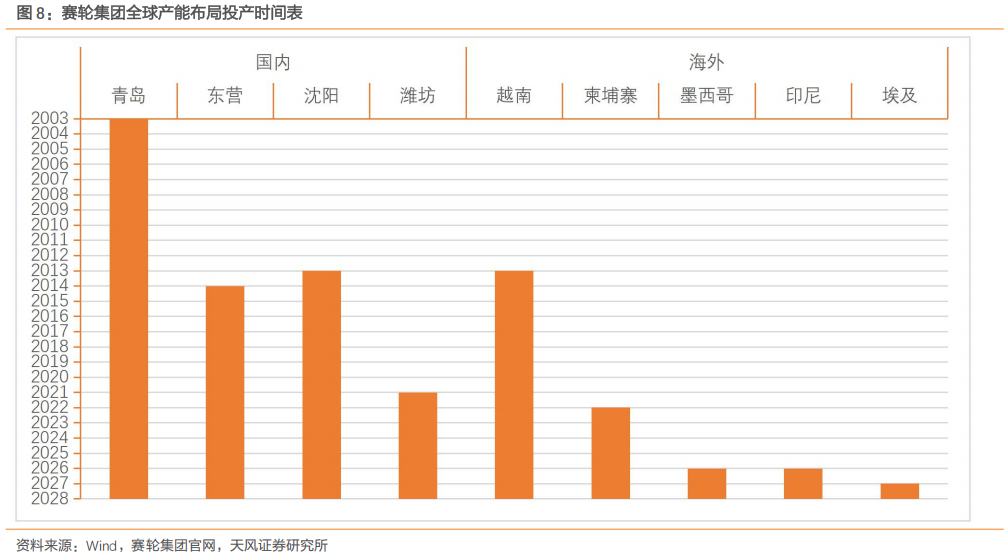

赛轮集团前身青岛赛轮子午线轮胎信息化生产示范基地成立于2002年,是国家橡胶与轮胎工程技术研究中心科研示范基地,同时也是国内首家集新材料、新技术、新装备、新工艺、新管理模式于一体的信息化生产示范基地。集团以“做一条好轮胎”为使命,致力于为全球轮胎用户提供更优质的产品与服务,以先进的技术推动橡胶轮胎行业高质量发展。公司在中国的青岛、东营、沈阳、潍坊及海外的越南、柬埔寨、墨西哥、印尼建有轮胎生产基地,埃及、沈阳新和平生产基地计划启动建设。公司产品销售覆盖中国、北美、欧洲、亚洲、非洲等全球180多个国家和地区。

中国轮胎产业在“逆全球化”关税贸易壁垒下,赛轮迎来出海2.0机会

轮胎行业需求稳定,是全球化的必选消费品,其区域消费比例、配套/零售比例、全钢/半钢比例在过去多年保持稳定。但轮胎全球贸易存在区域不均衡现象,北美市场成为了“买方市场”,需要大量轮胎进口,而亚洲市场则作为“卖方市场”供应全球。近年来对轮胎的双反调查有全球铺展开的趋势,参考美国对华和对东南亚地区的“双反”调查和后续的全球轮胎产业变迁,“双反”并不能带来轮胎产业的“回流”,反而使得美国“卖方市场”更加强化,全球对美轮胎贸易国家发生了变迁。2025年欧洲开启对华轮胎“双反”调查,我们认为,欧洲对华的“双反”调查,或将加强欧洲轮胎“卖方市场”地位。

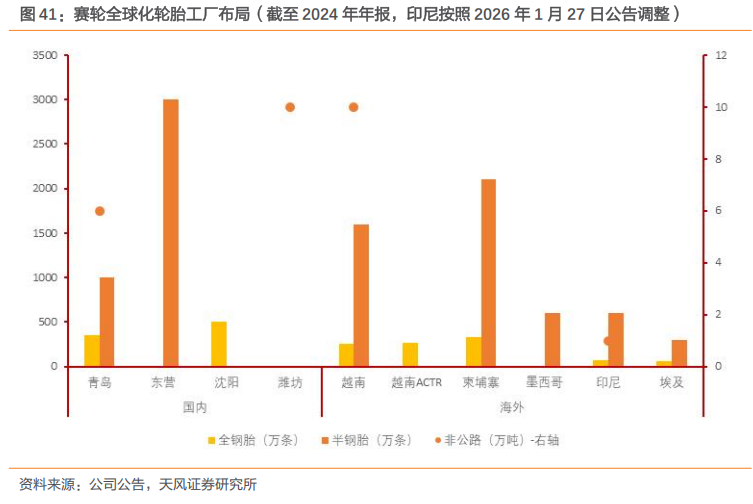

赛轮集团是中国首家在海外建厂并最早在海外两个国家拥有规模化轮胎生产基地的轮胎企业,这种前瞻性战略布局已成为公司应对国际贸易壁垒的重要手段。公司在中国的青岛、东营、沈阳、潍坊及海外越南、柬埔寨、墨西哥、印尼建有轮胎生产基地,埃及、沈阳新和平生产基地计划启动建设,作为最早“出海”的轮胎公司,已形成了全球化影响力,开启出海2.0。

赛轮集团拥有从研发、品牌端的差异化实力

赛轮集团专注“做好一条好轮胎”,拥有较强的研发实力。非公路轮胎方面,公司是为数几家突破海外巨胎垄断的国产轮胎企业;自主研发的“液体黄金”材料,突破轮胎“不可能三角”,为公司带来产品质量、品牌、绿色化的提升;拥有“华东试验场”把握轮胎测试第一手信息;发挥“赛道基因”,赛车轮胎达到先进水平,与小米热门车型合作尽显影响力。

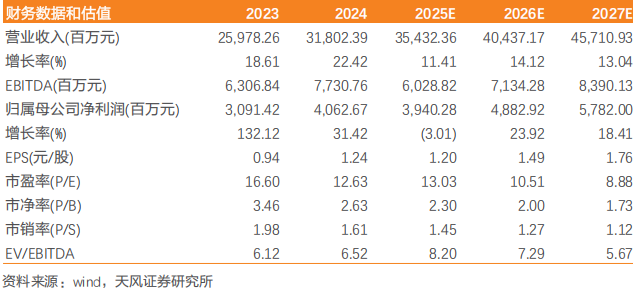

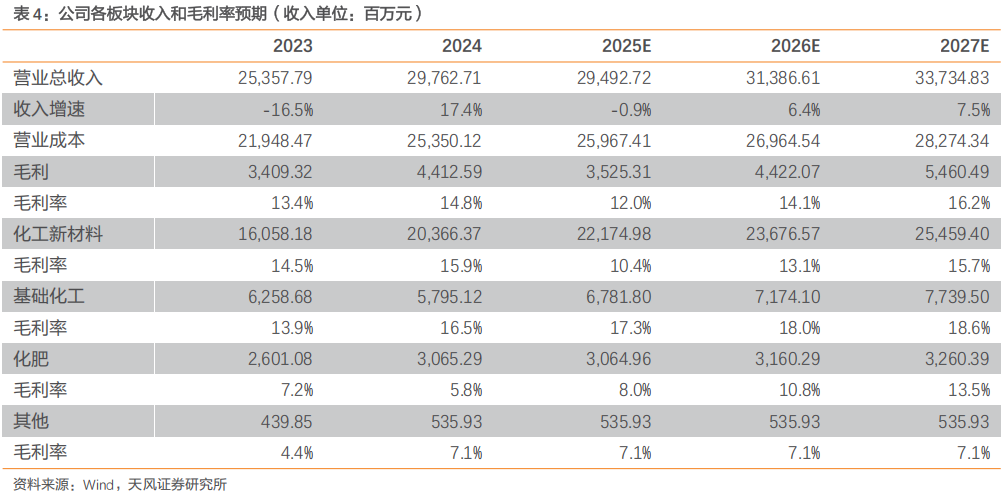

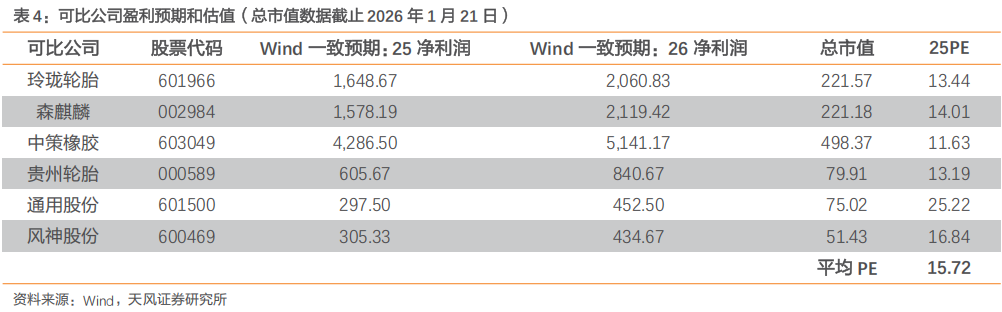

盈利预测和估值:我们预计25-27年公司归母净利润为39.40/48.83/57.82亿元,参考可比公司25年平均15.72倍PE估值,给予目标市值619.49亿元,给予目标价18.84元/股,首次覆盖,给予“买入”评级。

01

1.1. 研发起家的全球化轮胎集团

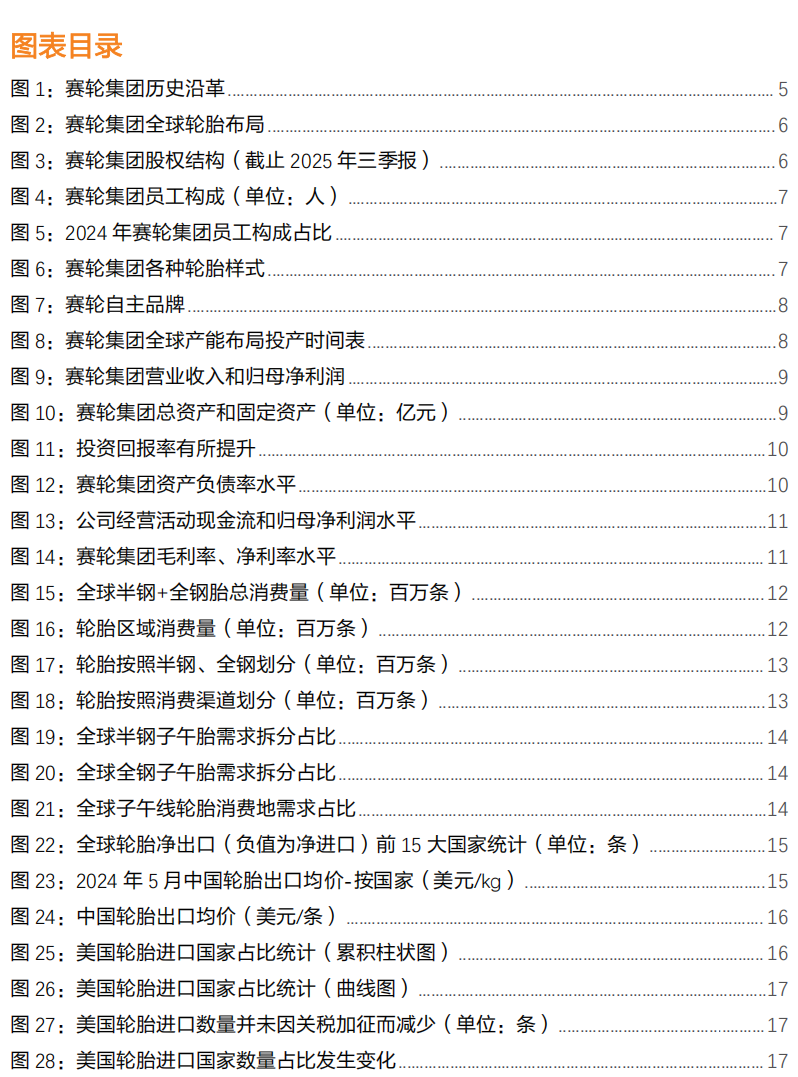

赛轮集团前身青岛赛轮子午线轮胎信息化生产示范基地有限公司成立于2002年11月18日,是国家橡胶与轮胎工程技术研究中心科研示范基地,同时也是国内首家集新材料、新技术、新装备、新工艺、新管理模式于一体的信息化生产示范基地。集团以“做一条好轮胎”为使命,致力于为全球轮胎用户提供更优质的产品与服务,以先进的技术推动橡胶轮胎行业高质量发展。

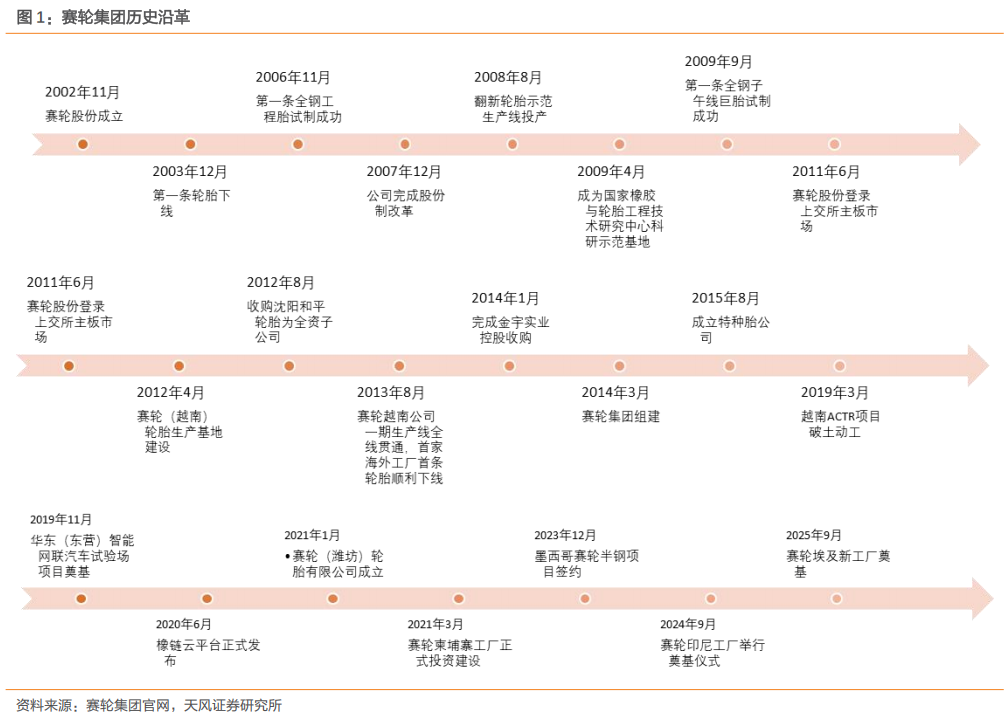

1.1.1. 公司实际控制人为袁仲雪,一致行动人持有公司26.10%股份

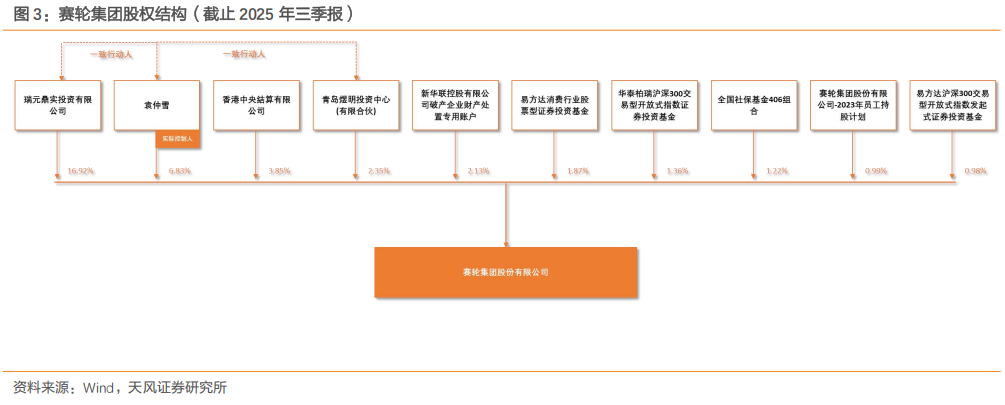

1.1.2. 员工人数随业务增长而增长,技术人员占比13.1%

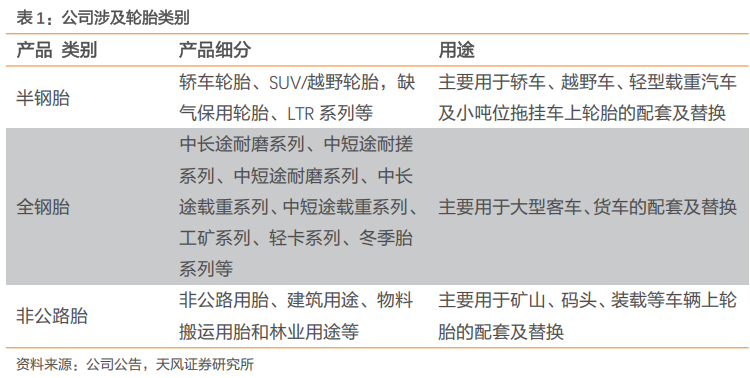

1.2. 多品类轮胎布局,拥有全球化生产基地

1.2.1. 围绕轮胎多品类、多自主品牌布局的集团公司

1.2.2. 最早实现出海,产能全球化的轮胎公司,规划产能超1.4亿条

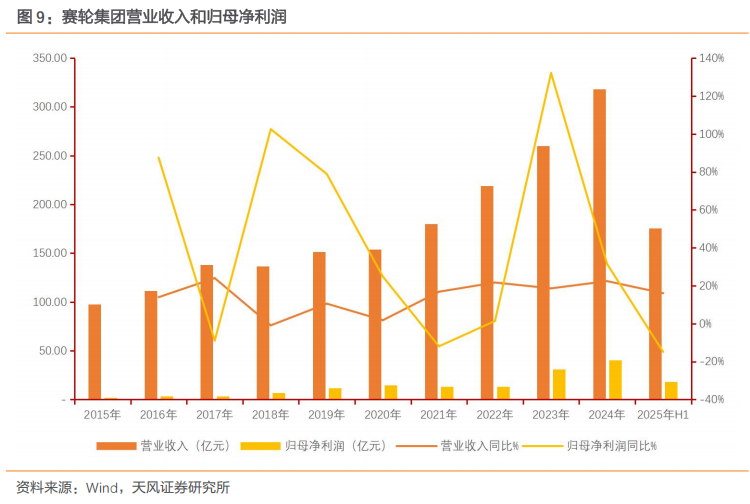

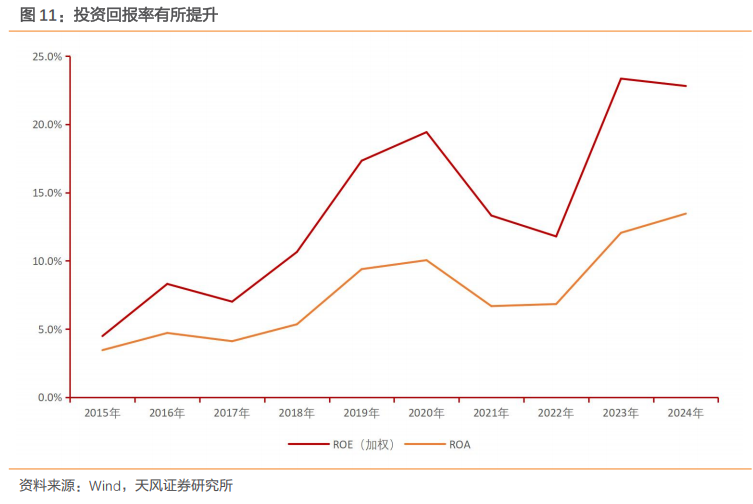

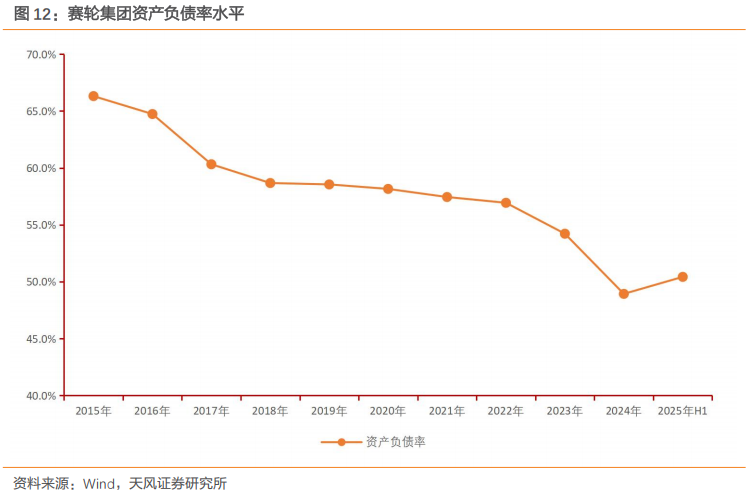

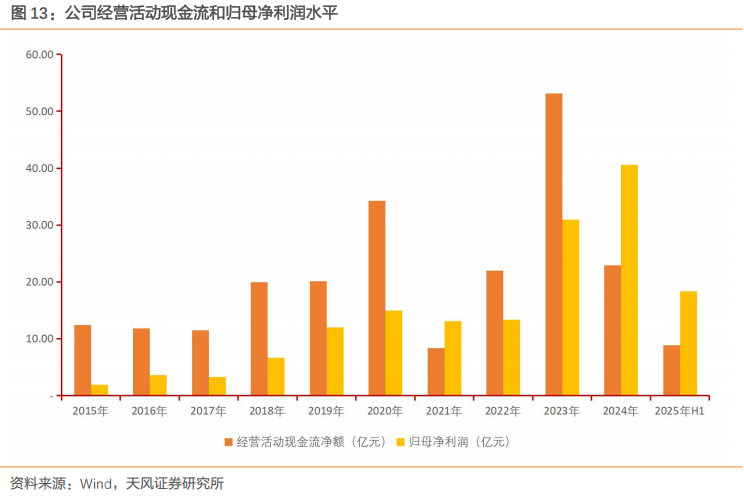

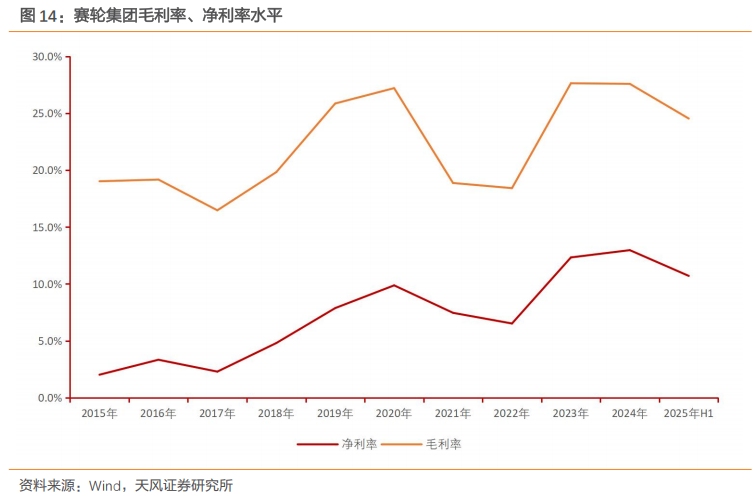

1.3. 稳定增收增利,投资回报率抬升明显

1.3.1. 收入利润多年间大幅增长,9年间利润年化增速超40%

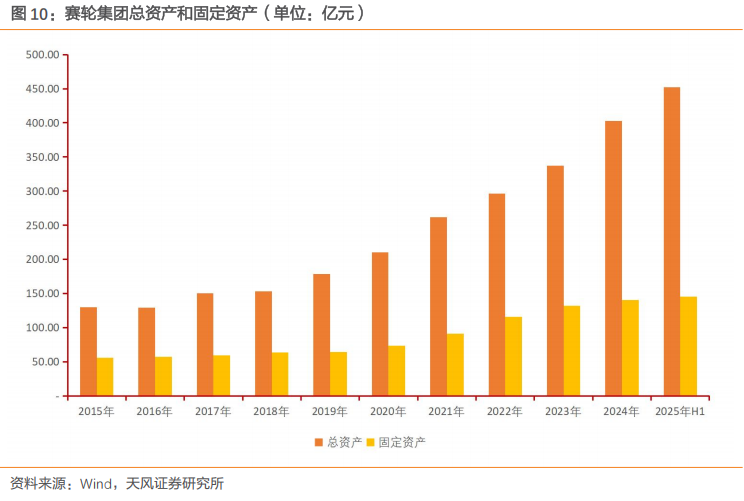

1.3.2. 持续资本开支扩张下,资产快速增加,投资回报中枢上移动,资产负债率下行

1.3.3. 经营活动现金流水平良好

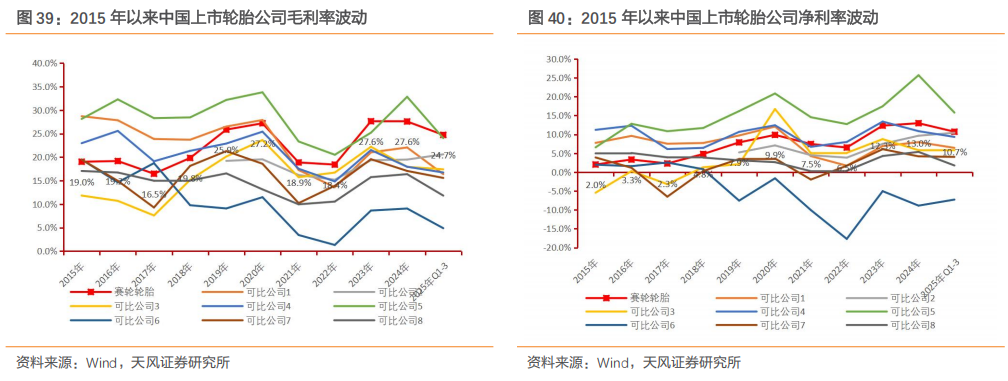

1.3.4. 毛利率和净利率水平

02

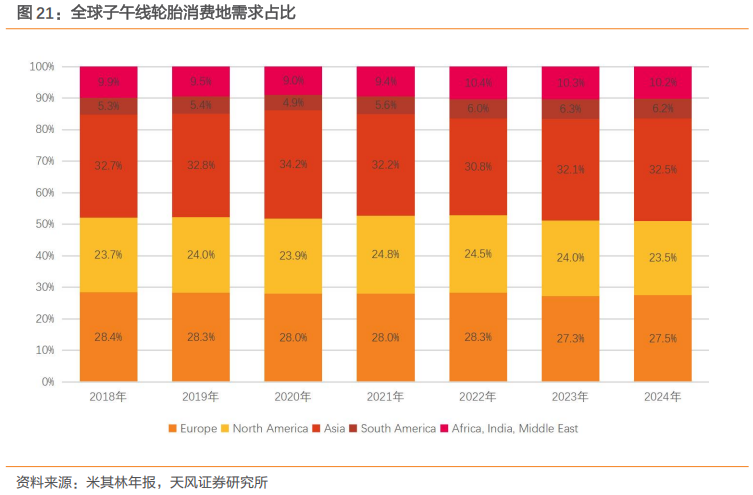

2.1. 需求相对稳定,消费结构稳定的必选消费品

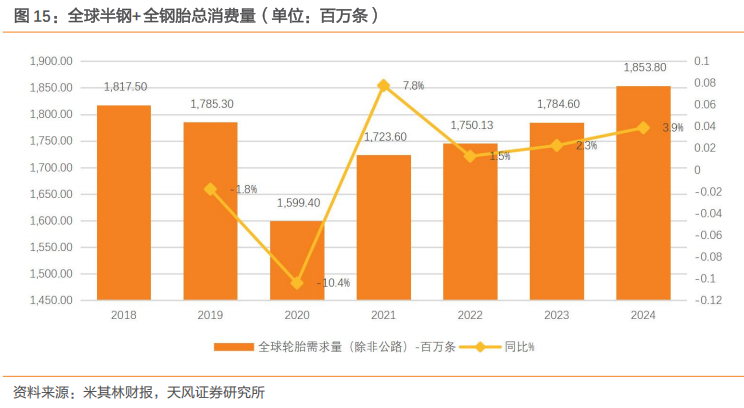

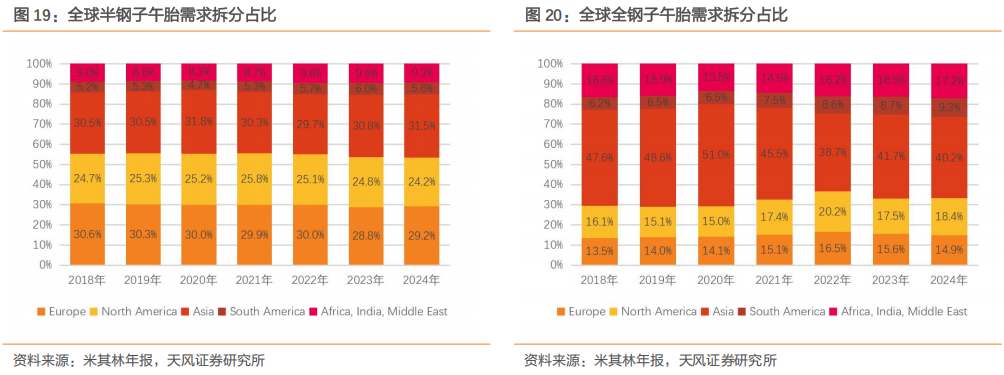

2.1.1. 全球全钢、半钢总消费量在17.5-18.5亿条间小幅波动

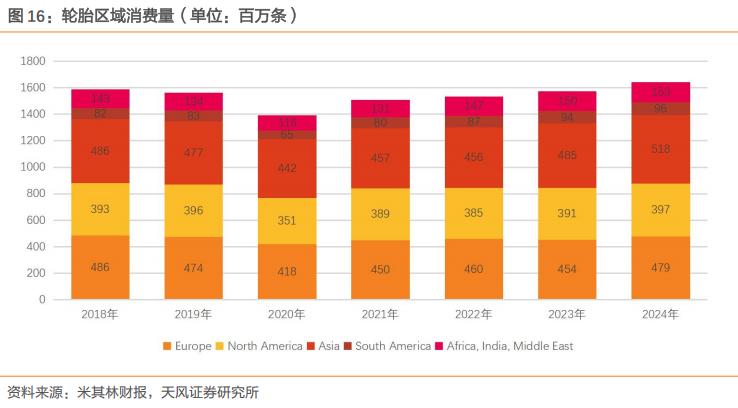

2.1.2. 区域来看,亚洲、欧洲、美洲几乎三分天下

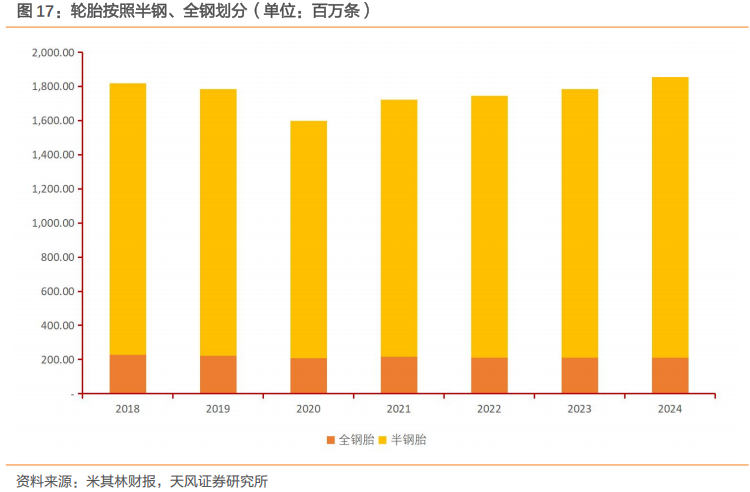

2.1.3. 半钢占消费量大头

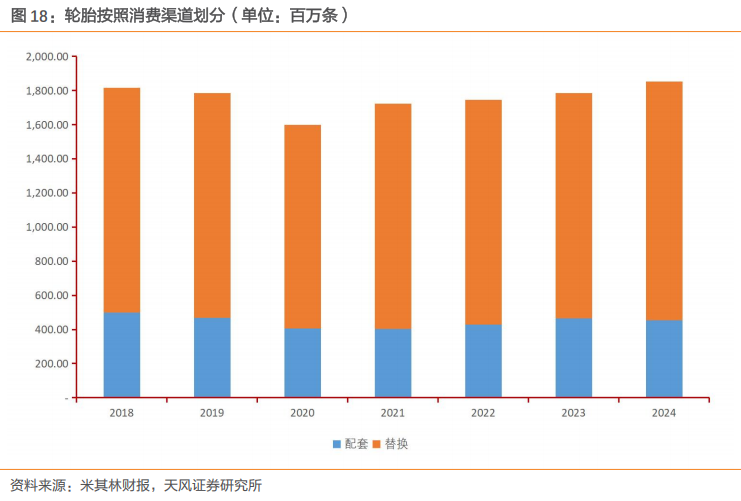

2.1.4. 零售和配套比例相对固定

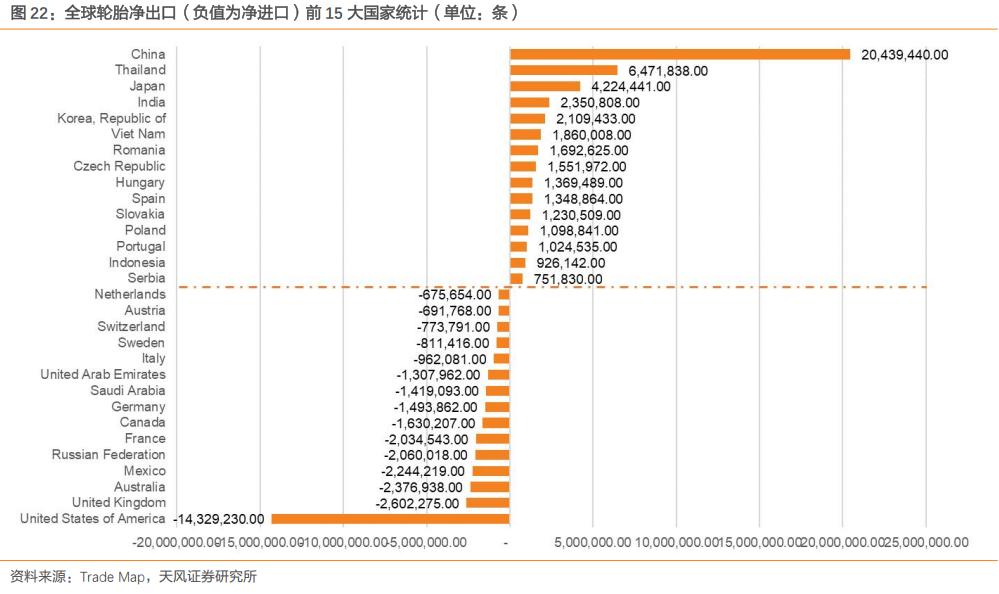

2.2. 从买方市场到卖方市场,全球轮胎地理位置格局差异较大

2.2.1. 欧美占全球汽车轮胎总消费量超过50%

2.2.2. 亚洲全球供应,欧美进口需求量大,市场地理位置差异明显

根据Trade Map统计的全球轮胎净出口数据,2023年全球轮胎净出口前十大国家分别为:中国、泰国、日本、印度、韩国、越南、罗马尼亚、捷克、匈牙利、西班牙,亚洲、欧洲为全球轮胎主要出口国家所在地;而全球净进口前十大国家分别为:美国、英国、澳大利亚、墨西哥、俄罗斯、法国、加拿大、德国、沙特阿拉伯、阿联酋。

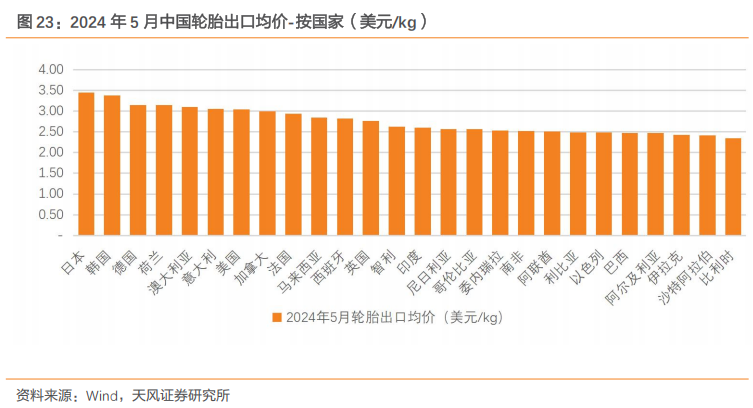

2.2.3. 欧美轮胎价格高于其他国家

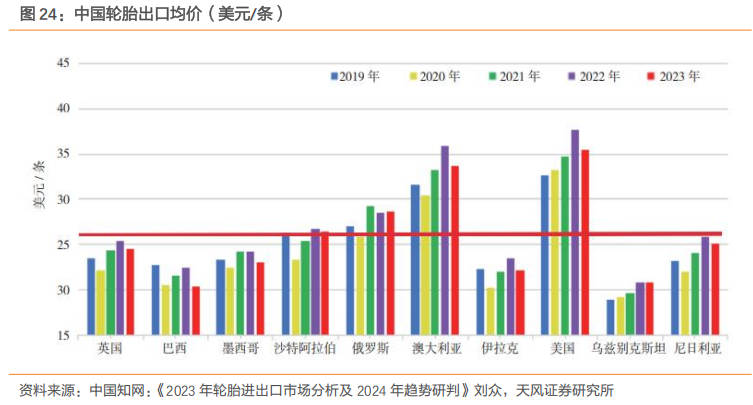

根据海关数据对我国出口到26个国家半钢胎平均价格(按照美元/kg算)的统计,以2024年5月出口数据为例,日本和韩国分列一二位,分别为3.45和3.38美元/kg,而德国、荷兰、澳大利亚、意大利四个欧洲和澳洲国家位列3-6位,美国则以3.05美元/kg位列第七。

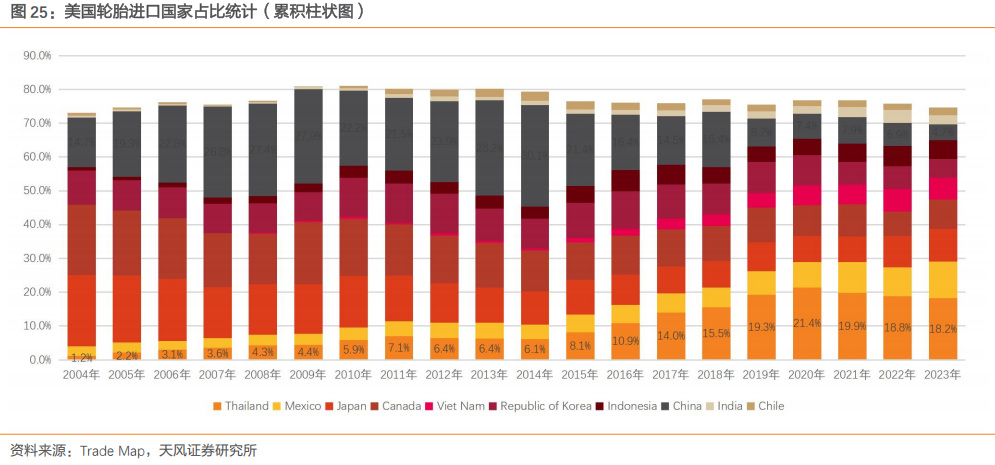

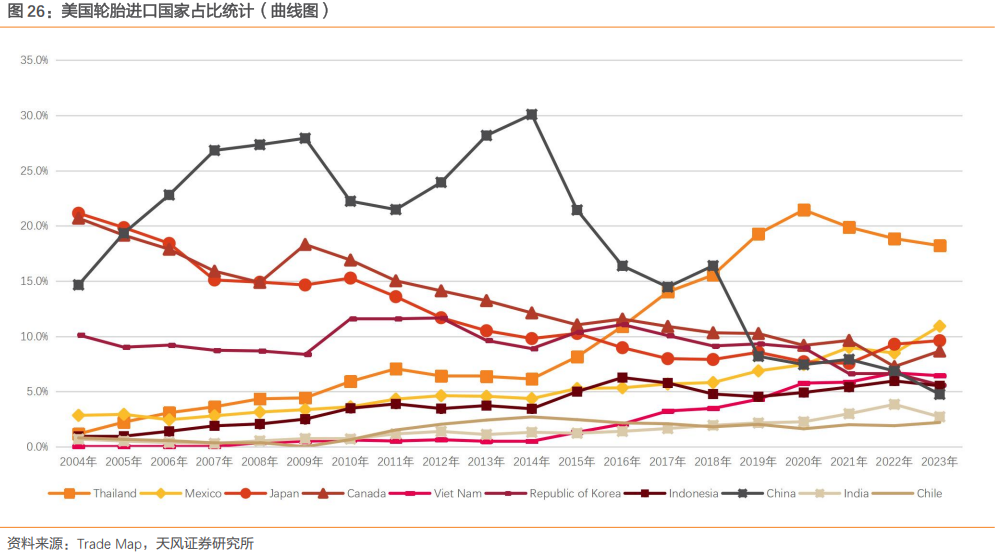

2.2.4. 通过双反调整了美国轮胎进口结构,中国轮胎2014年起出口美国快速下滑,东南亚国家则迅速提升

根据Trade Map统计数据,美国轮胎进口国家占比在过去20年间发生了较大变化,中国轮胎自2004年占美国轮胎进口总数的14.7%,经过3年时间,到2007年快速提升至26.8%,并在2014年达到顶峰的30.1%。但由于美国2014年对华半钢胎开启的双反调查,并征收较高的反倾销、反补贴关税,中国轮胎出口美国占比一路下行,截至2023年,中国直接出口美国轮胎仅占美国进口轮胎总量的4.7%。

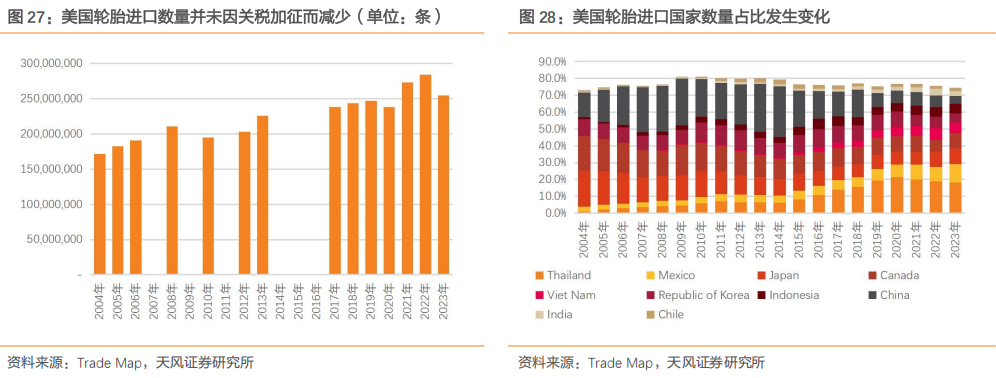

2.2.5. 美国关税带来了贸易流向变化,美国轮胎进口缺口仍在

2.2.6. 欧洲开启的对华乘用车胎双反调查

2025年5月21日,欧盟委员会发布公告称:应the Coalition Against Unfair Tyre Imports于2025年4月7日提出的申请,对原产于中国的新乘用车和轻型卡车充气橡胶轮胎(New Pneumatic Tyres, of rubber, of a kind used onmotor cars, buses or lorries with a load index not exceeding 121)发起反倾销调查。涉案产品为用于载重指数不超过121的机动车(包括旅行车和赛车)、公共汽车或卡车的新乘用车和轻型卡车充气橡胶轮胎。涉案产品的欧盟CN(Combined Nomenclature)编码为4011 10 00和4011 20 10。本案倾销调查期为2024年1月1日至2024年12月31日,损害调查期为2021年1月1日至倾销调查期结束。本案初裁预计将于7个月内作出,最长不超过8个月。

2025年11月6日,欧盟委员会发布公告称:应欧盟行业组织the Coalition Against Unfair Tyre Imports于2025年9月22日提出的申请,对原产于中国的新乘用车和轻型卡车充气橡胶轮胎(New Pneumatic Tyres, of rubber, of a kind used onmotor cars, buses or lorries with a load index not exceeding 121)发起反补贴调查。涉案产品为用于载重指数不超过121的机动车(包括旅行车和赛车)、公共汽车或卡车的新乘用车和轻型卡车充气橡胶轮胎。涉案产品的欧盟CN(Combined Nomenclature)编码为4011 10 00和4011 20 10。本案补贴调查期为2024年1月1日至2024年12月31日,损害调查期为2021年1月1日至补贴调查期结束。

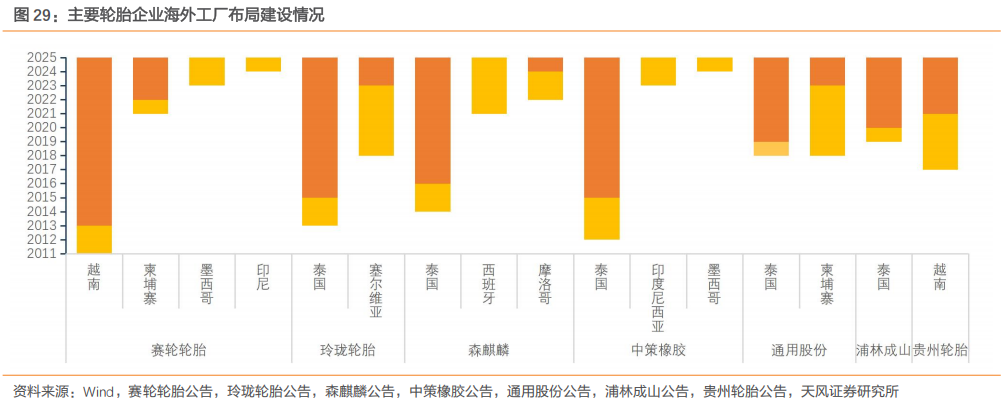

2.2.7. 头部轮胎企业已经开启了“出海2.0”模式,全球化、自主品牌、零售配套全面开花

头部轮胎企业在2011-2015年间已经完成了生产工厂海外建设的规划,以赛轮轮胎、玲珑轮胎、森麒麟、中策橡胶等轮胎企业为首的头部轮胎企业,在越南、泰国两个东南亚国家完成轮胎工厂的建设和投产运营,我们将这段时间海外第一工厂的建设定义为“出海1.0”。

双反关税对于中国轮胎行业而言,更像是一个筛选器,有出海能力、有欧美渠道、有品牌价值的头部企业,通过海外工厂的建设,欧美经销商渠道的搭建,被筛选出来,而没有出海能力的企业在国内则面临内卷化的竞争。我们将自2015年以来中国出海的轮胎企业出海建设工厂的行为定义为“轮胎出海1.0”。在“1.0时期”,向东南亚出海建设工厂主要目的是规避高额的出口关税,类似于被动出海。

我们认为,轮胎企业正在迎来的是全球施加影响力的“出海2.0”时代。我们认为,在“出海2.0”时代,轮胎企业的出海将更具主动性,其出海方式或目的将变为:

1、全球化布局,生产基地遍布亚洲、欧洲、非洲、美洲等各大洲;

2、更加接近消费市场,而并非以低廉的原料和劳动力为工厂建设目的,甚至可能搭建适应消费市场本土的零售渠道或门店;

3、销售市场全球化,并非简单以美国作为主要销售目的国;

4、配套国际化车企,配套、零售两手抓,而并非单纯以零售作为主要销售方式;

03

3.1. 非公路巨胎-轮胎研发实力的象征

按照轮胎用途不同,轮胎可分为公路用轮胎和非公路用轮胎,其中非公路用轮胎简称OTR,主要应用在大型农场、露天和地下采矿场、港口码头、建筑业或其他特殊领域等。非公路用轮胎的使用场景通常路面环境差,对轮胎的耐磨性、耐撕裂性和耐老化性要求很高。虽然我国为全球最大的轮胎生产国,但非公路用轮胎由于其应用路况复杂,生产工艺难度大,其供给主要集中在国际轮胎巨头企业。

根据Smithers集团的研究,全球非公路轮胎(OTR)市场2024年市场价值约为344亿美元,预计到2029年将以每年4.9%的速度增长,达到438亿美元。中小规格非公路轮胎(如农业胎、小型工程机械胎等),主要应用于中小型装载机、叉车、拖拉机等设备。中国的非公路轮胎行业虽然起步晚,但发展迅速,在一带一路政策、绿色低碳环保发展政策、国家“十四五”推进农业现代化规划、城镇化建设规划等政策的落地实施,带动相关产业与非公路产品需求不断增长。

3.1.1. 巨胎-研发实力的象征,赛轮多领域提供解决方案

工程轮胎又称工程机械轮胎,是由胎面、缓冲层、帘布层、胎圈、胎层和气密层这六部分组成的具有良好的耐磨性能、生热低的轮胎;工程轮胎主要用于工程汽车和工程机械等车辆,包括自卸卡车、铲运机、挖掘机、装载机、推土机、平地机、压路机、滩路机以及起重机、混凝土搅拌机及其运输车等工程车辆。

巨型工程轮胎通常是指轮辋直径在49英寸及以上的工程轮胎,主要装备于载重量大、行驶条件苛刻的大型矿用自卸车、装载机等工程机械。巨型工程轮胎对于生产厂家的研发能力、技术储备、生产能力、质量控制等方面提出了更高要求。由于巨型全钢子午线轮胎具有承载能力大、耐磨性强、使用环境恶劣、连续运行时间长、生产技术难度大等特点,目前全球仅有少部分轮胎制造企业具备大规模批量生产全钢巨胎的能力,国际三大品牌(米其林、普利司通和固特异)在全钢巨胎领域的全球市场份额合计占比在80%以上。

根据弗若斯特沙利文发布的《巨型全钢子午线工程轮胎行业研究报告》,2022年全球巨型全钢子午线工程轮胎总产量约21.5万条,海安集团、赛轮轮胎以1.4万条、0.55万条全钢巨胎产品的产量位于全球前列,仅次于国际三大品牌。

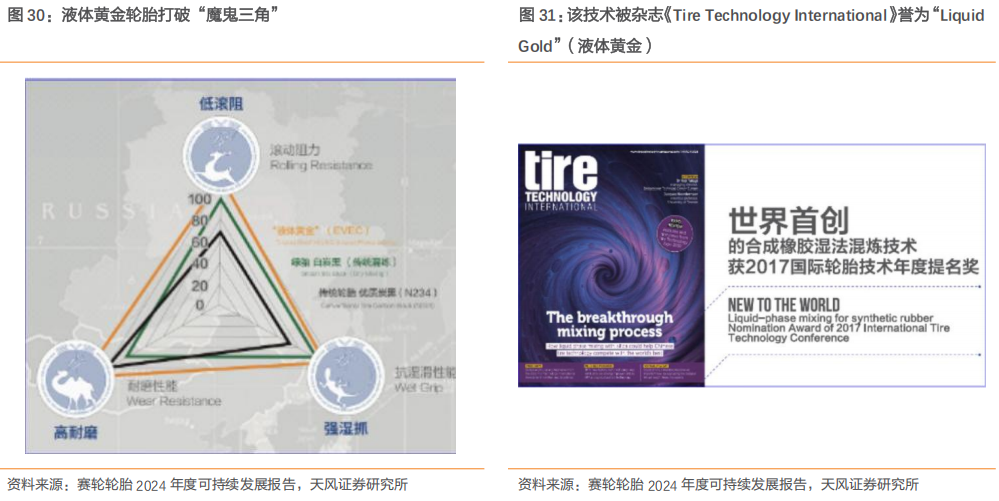

3.2. “液体黄金”,突破轮胎“不可能三角”,为公司带来品牌化、绿色化的提升

3.2.1. “液体黄金”材料作为突破口,有望成为技术与品牌力提升的有效结合点

3.2.2. “液体黄金”轮胎是一条绿色、低碳轮胎

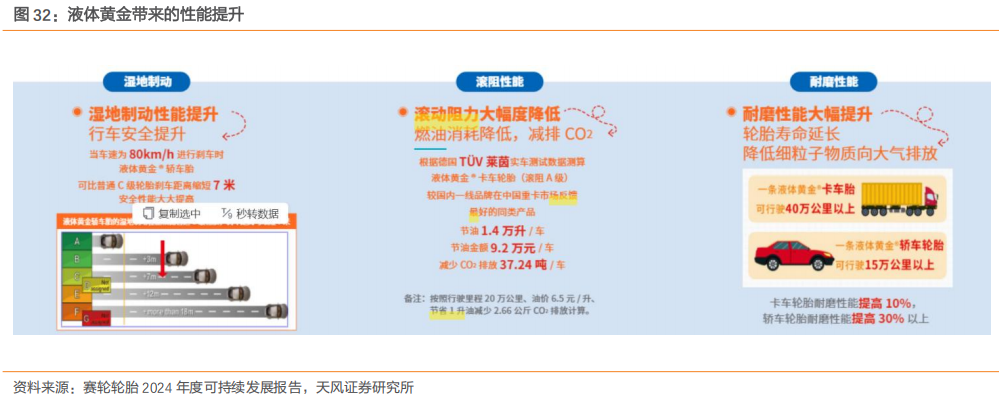

作为行业绿色产品研发的先行者,公司持续深耕绿色材料应用、绿色工艺设计及资源综合利用等领域,持续探索减少能源消耗、提升能源效率、降低碳排放的技术路径。由集团自主研发的液体黄金轮胎产品,在原材料选用、生产制造、产品使用和循环再利用的全生命周期内,突破性地实现了绿色、低碳和可持续发展。其中,液体黄金乘用车轮胎的滚动阻力和抗湿滑性能均达到欧盟标签法规的最高等级A级,液体黄金卡客车轮胎是国内唯一达到中国橡胶工业协会《轮胎分级标准》3A级的产品。该技术从根本上解决了轮胎的三大关键性能—滚动阻力、湿地制动性能、耐磨性能无法同时改善的“魔鬼三角”难题,全面提升轮胎的节能性、安全性、环保性、舒适性等综合性能。

德国TÜV莱茵对液体黄金轮胎开展的产品碳足迹核查结果显示,每行驶1,000公里,液体黄金卡客车轮胎和乘用车轮胎的全生命周期碳排放量比同规格普通轮胎下降39%和27%。基于卓越的环保表现,液体黄金轮胎产品获得了由卢森堡权威机构SNCH(Société Nationale de Cerification et d'Homologation)颁发的(EU)2017/ 2400二氧化碳排放和燃油消耗证书。

3.3. 增资华东汽车试验场,一期已投入运营

赛轮轮胎于2025年2月25日发布《关于增资控股华东(东营)智能网联汽车试验场有限公司暨关联交易的公告》,公司拟对参股公司华东(东营)智能网联汽车试验场有限公司增资4.2亿元,且增资完成后,公司对其持股比例要超过50%。

3.4. 发挥“赛道基因”,赛车轮胎达到先进水平,与小米热门车型合作尽显影响力

得益于多年来对橡胶的基础研究成果,赛轮的赛事轮胎在操控性、抓地力、稳定性上均达到了世界级水平,为赛车手提供更高安全性和更优驾驶体验,为精彩汽车赛事赋能中国速度。2024年2月,赛轮集团正式获得FIA认证,成为唯一一家拿到职业汽车赛事入场券的中国本土轮胎品牌。自2024赛季开始,公司为多个国际顶级赛事独家提供赛事轮胎。此外,公司长期以冠名、赞助的形式助力各大竞速比赛,在竞速领域持续发挥“赛轮影响力”。

2024年5月,TCR Asia新赛季首秀在马来西亚雪邦国际赛车场激情上演,此次揭幕战吸引了来自中国、爱尔兰、韩国、印尼、马来西亚等多国专业车手同场竞技。赛轮集团作为2024赛季TCR Asia官方唯一轮胎合作伙伴,为赛车们提供专为TCR赛道研发的PC01赛事轮胎,为车手们的夺冠之路提供坚实保障。

04

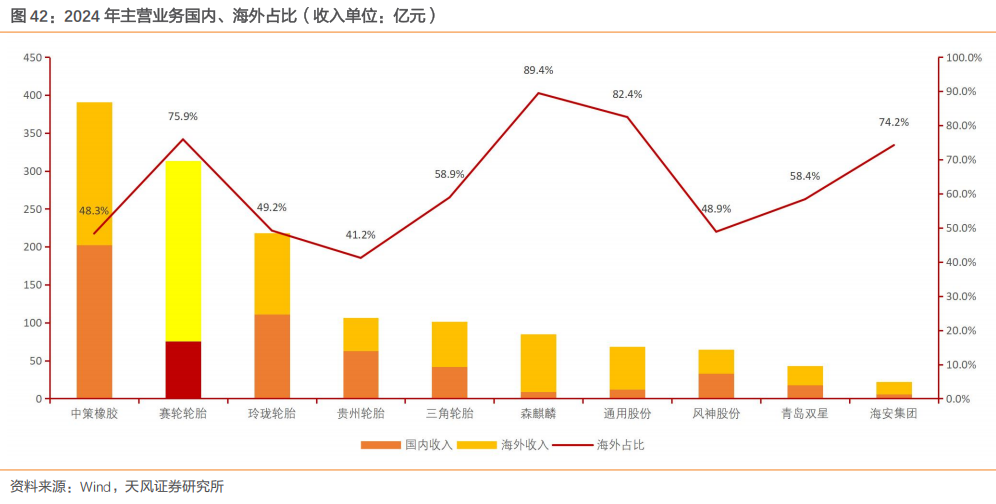

4.1. 国内最早出海,海外工厂布局最为广泛,海外收入总量较大的轮胎企业

4.1.1. 海外收入占比较高,海外收入总量大的头部轮胎公司

05

06

07

7.1. 逆全球化趋势下关税加征的风险

7.2. 海外工厂建设进度和最终盈利存在不确定性风险

7.3. 外汇汇率波动带来的损失风险

7.4. 风险原材料价格波动带来的成本抬升风险

VIP复盘网

VIP复盘网