国海电新 | 2026年风电年度策略:打破周期,突破边界

时间:2026-01-04 20:05

上述文章报告出品方/作者:国海证券,李航、邱迪等;仅供参考,投资者应独立决策并承担投资风险。

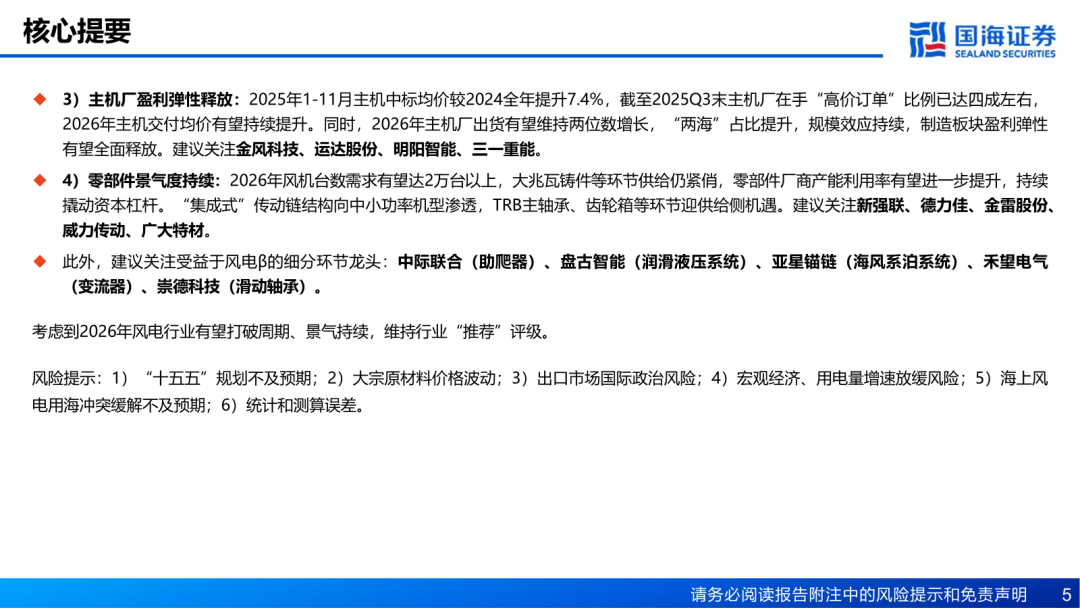

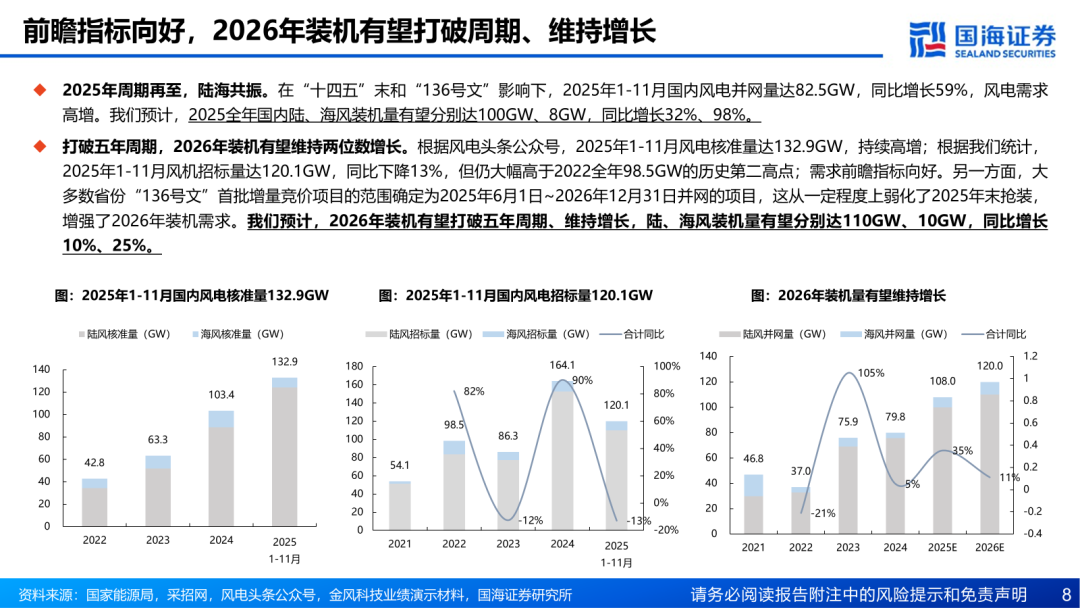

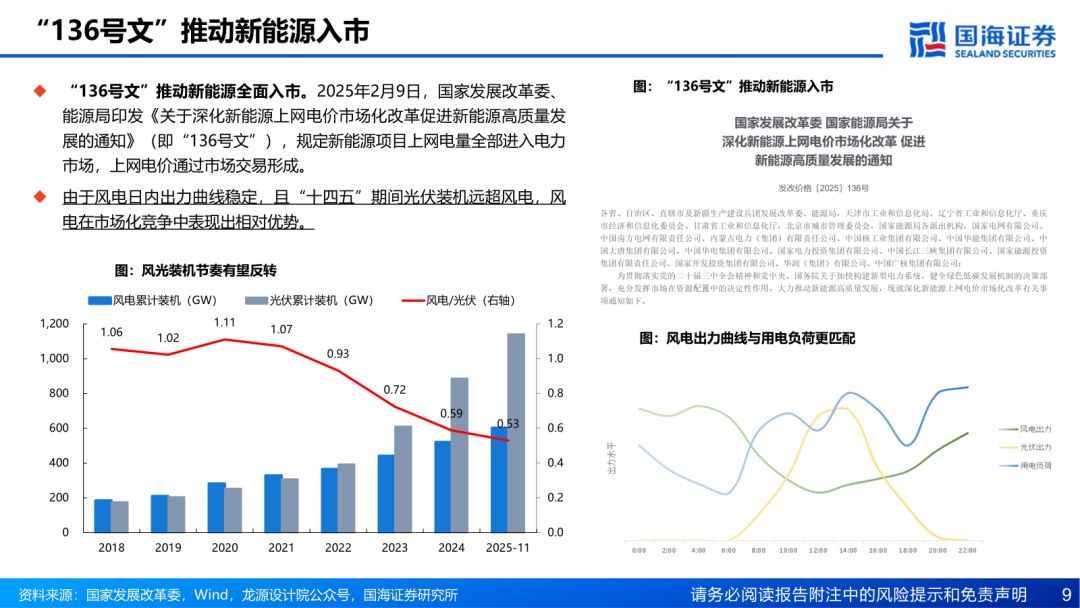

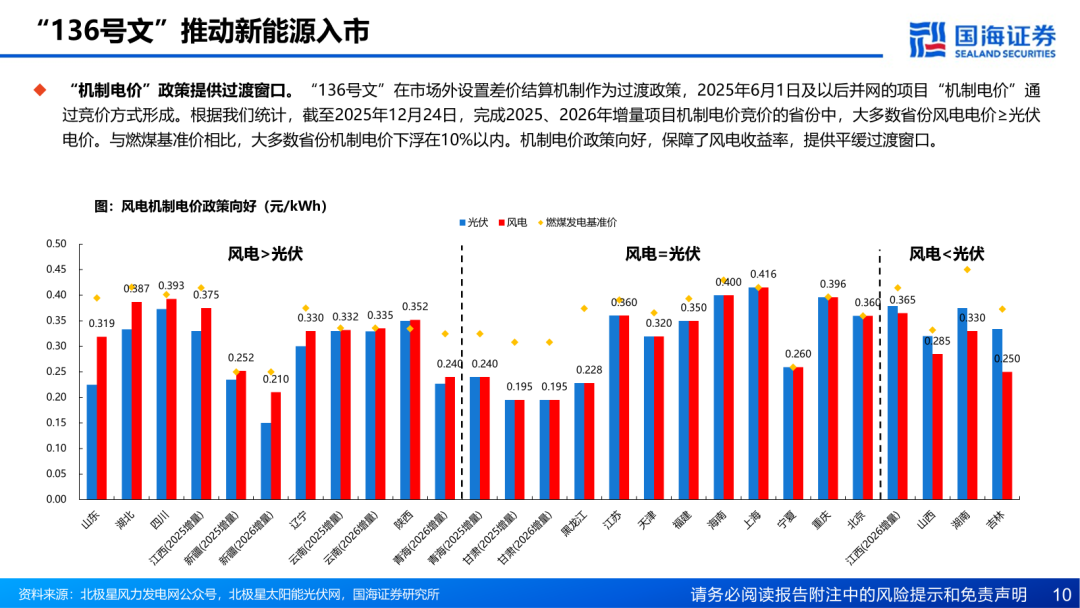

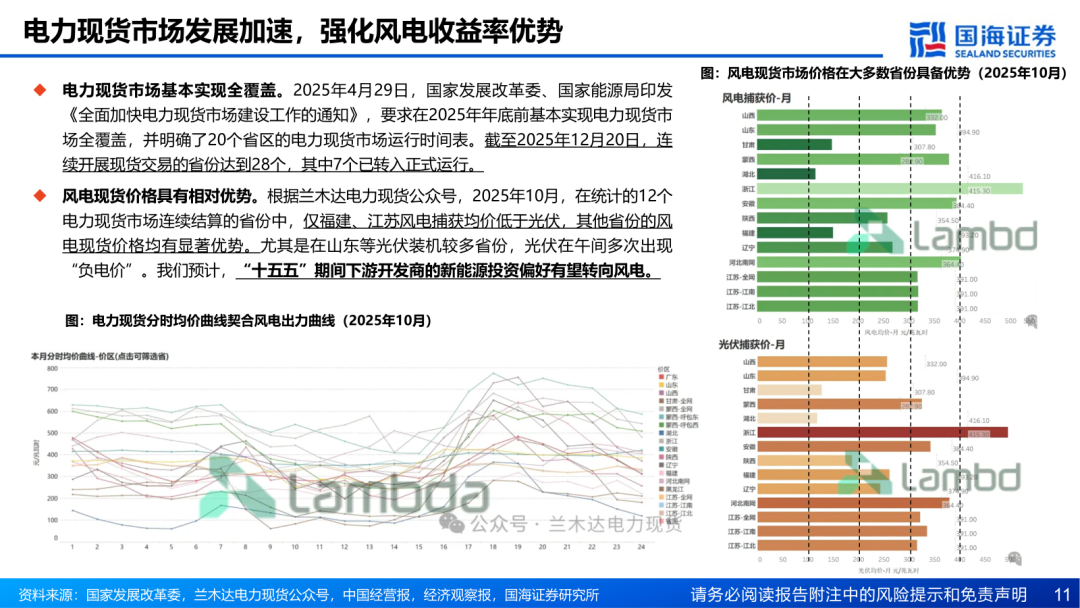

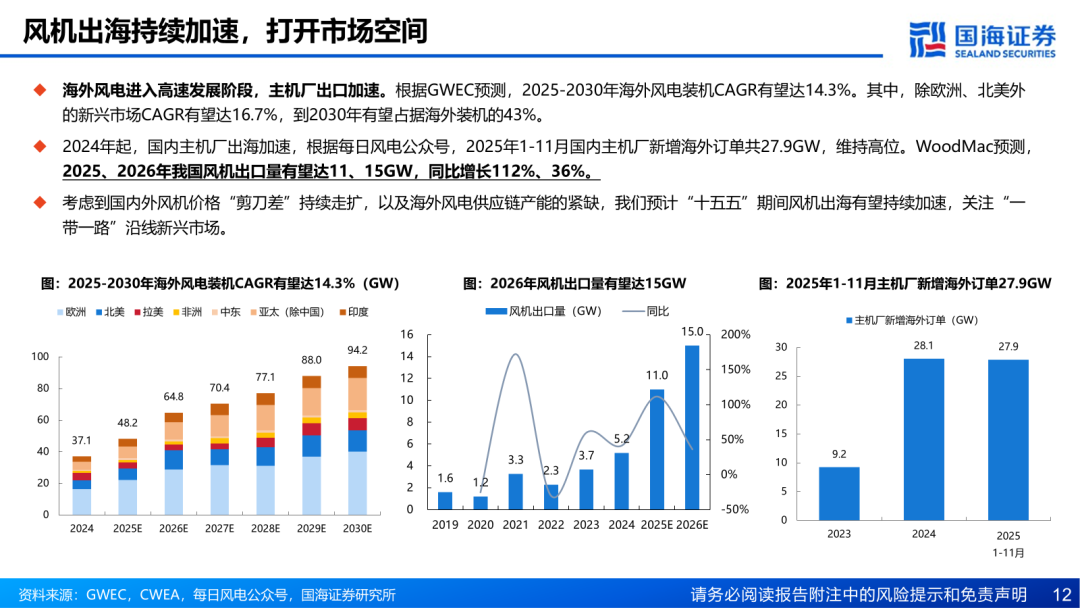

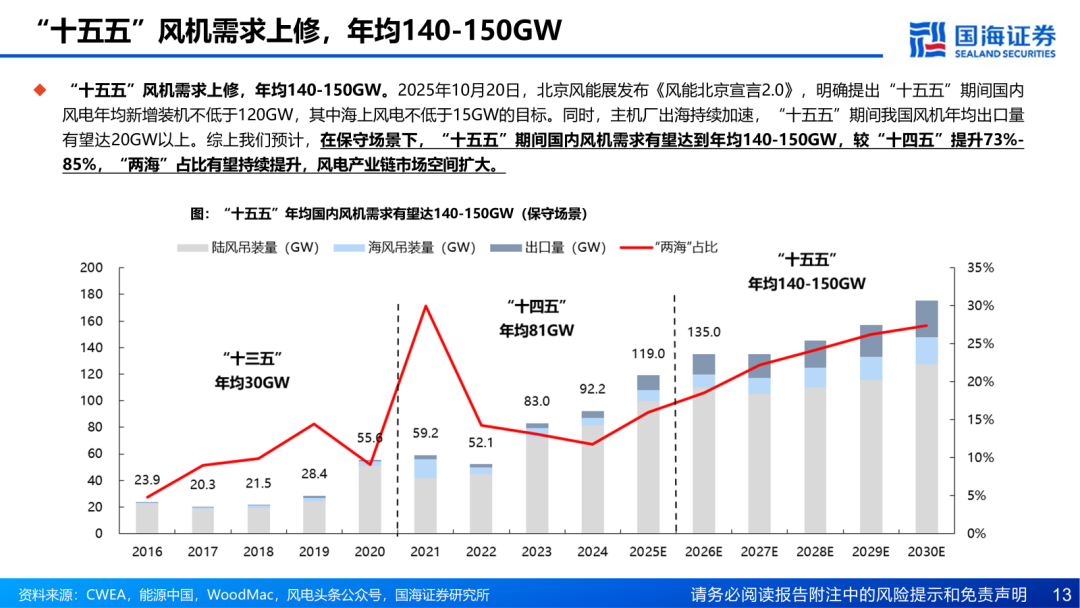

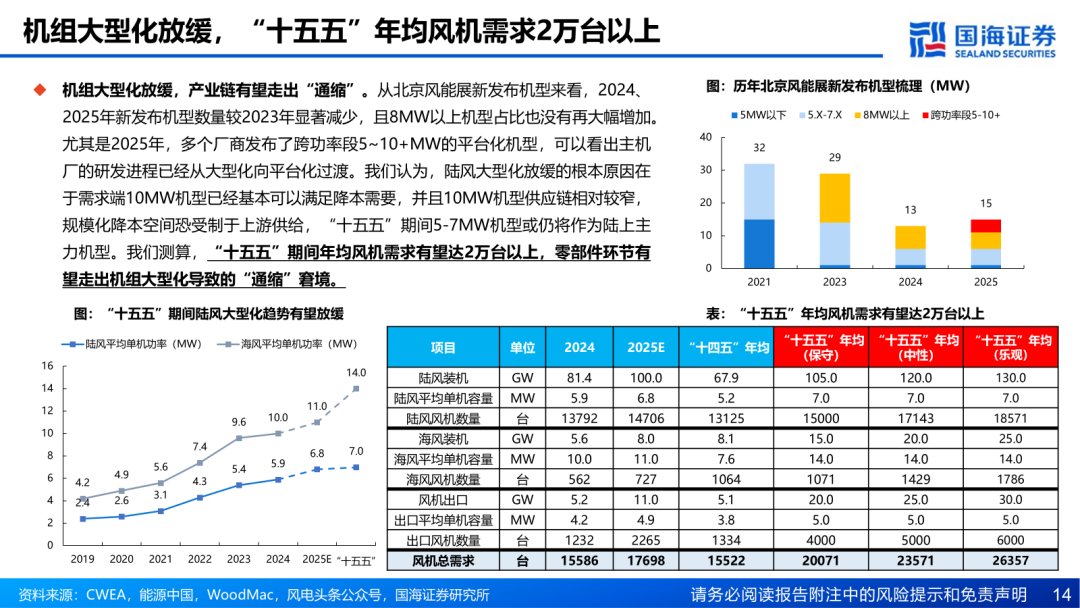

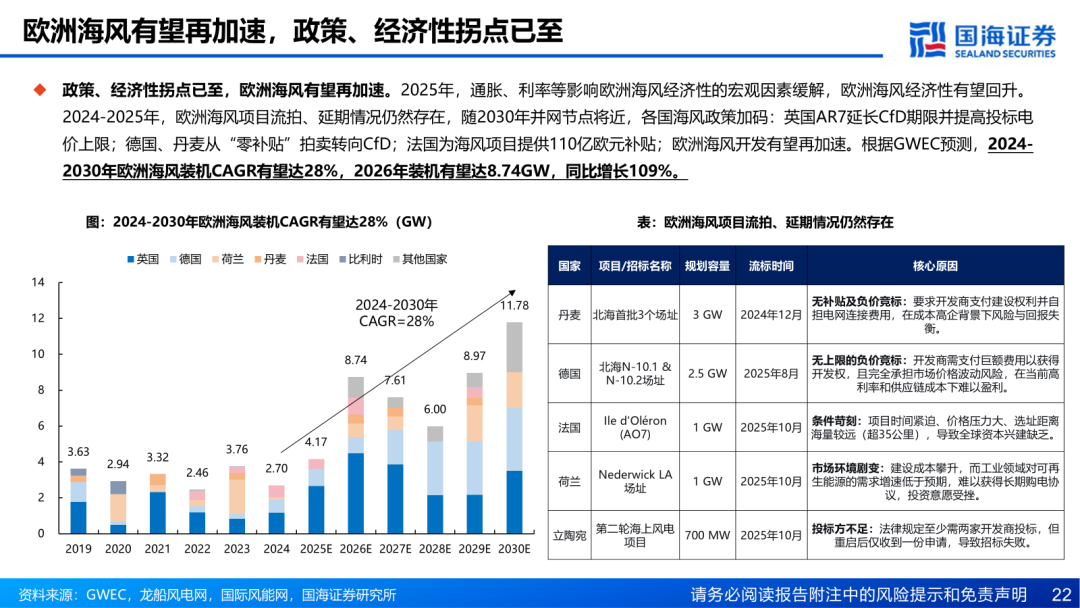

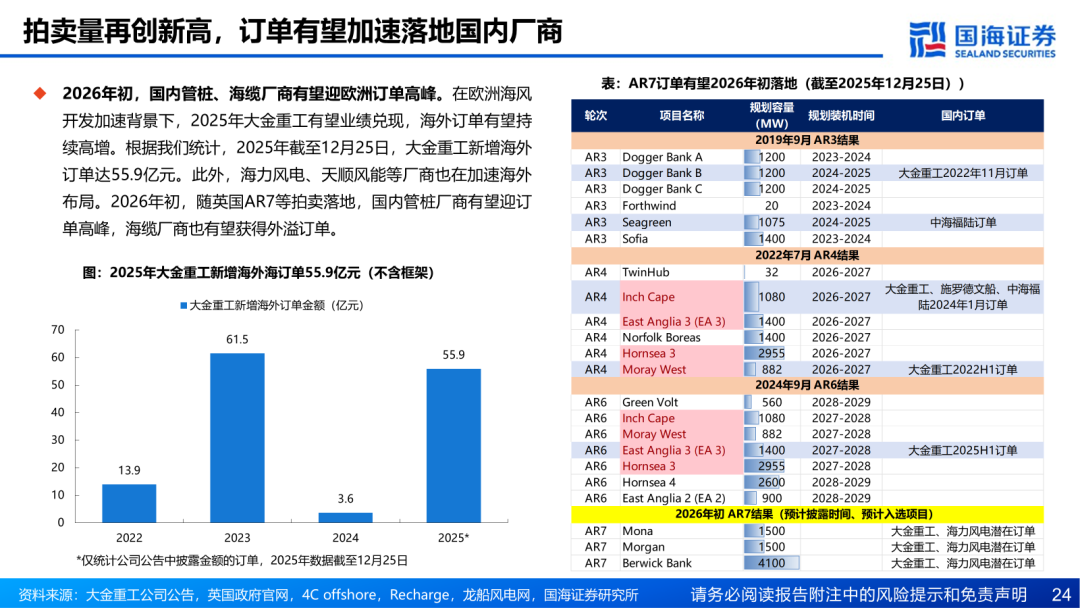

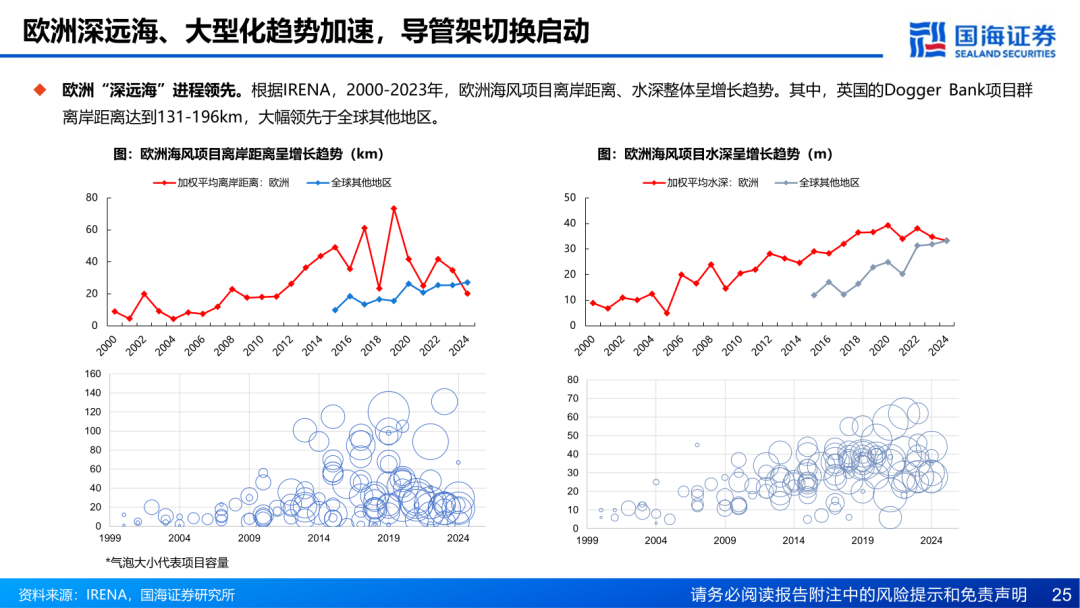

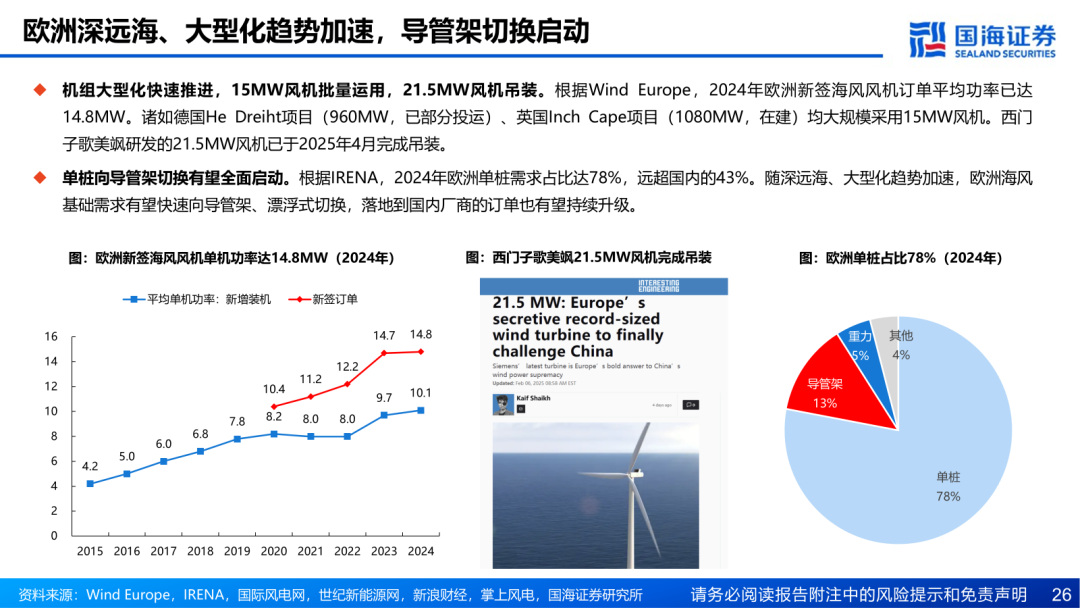

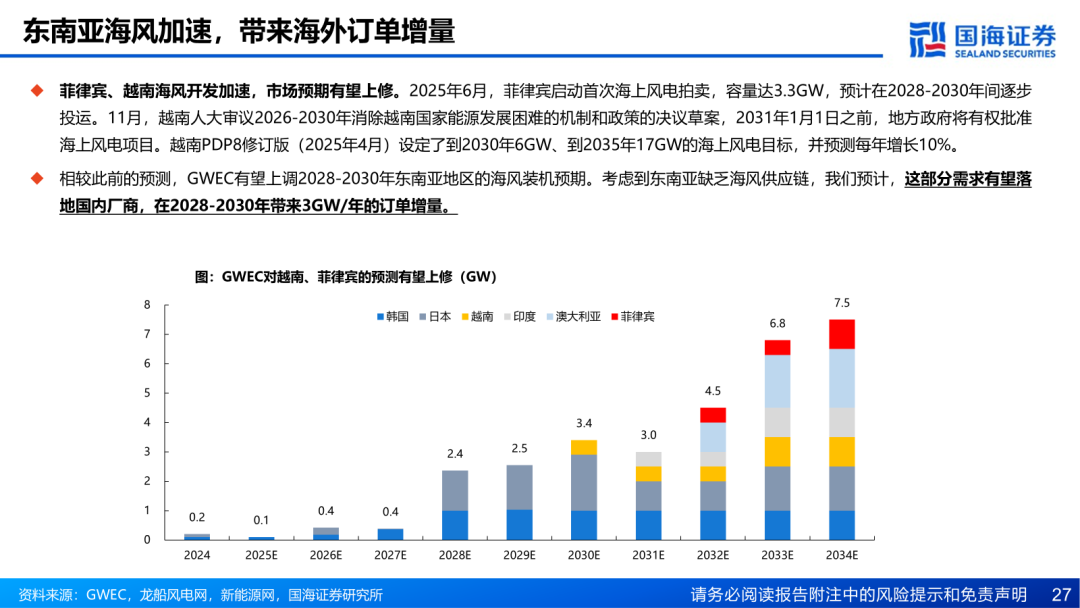

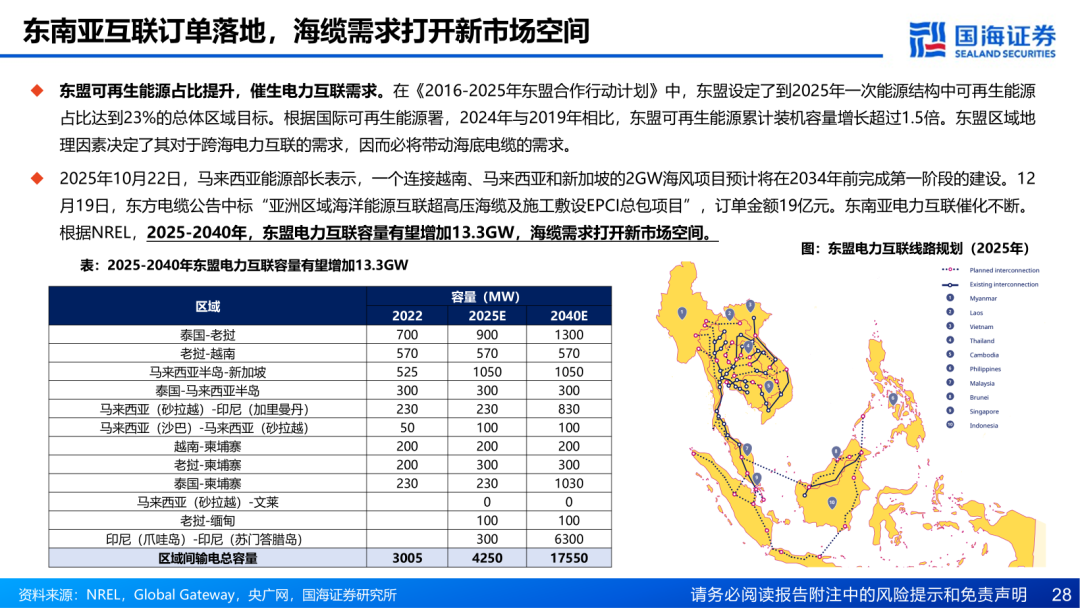

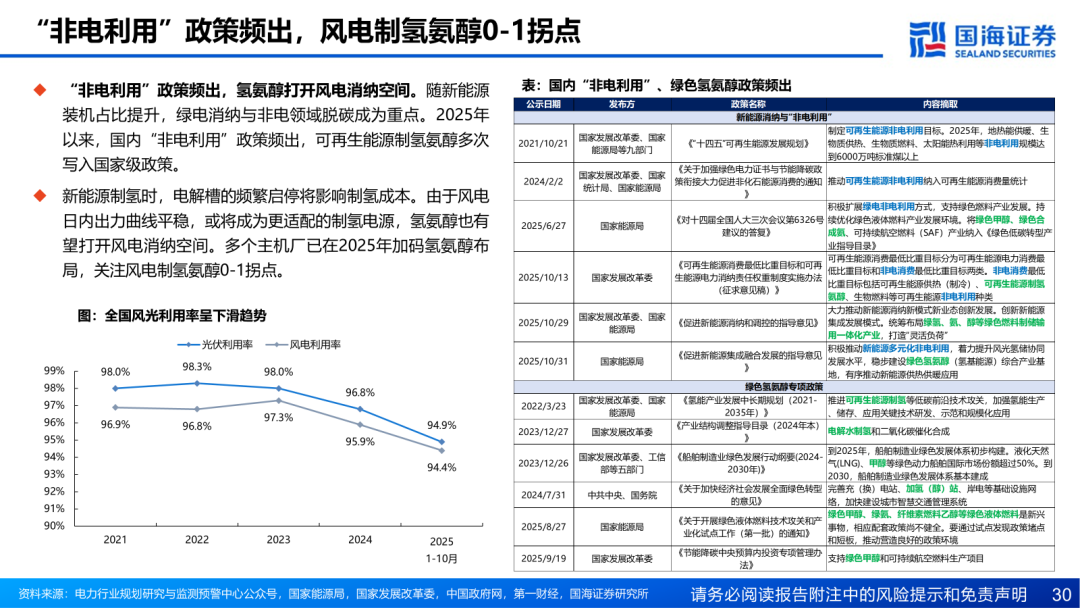

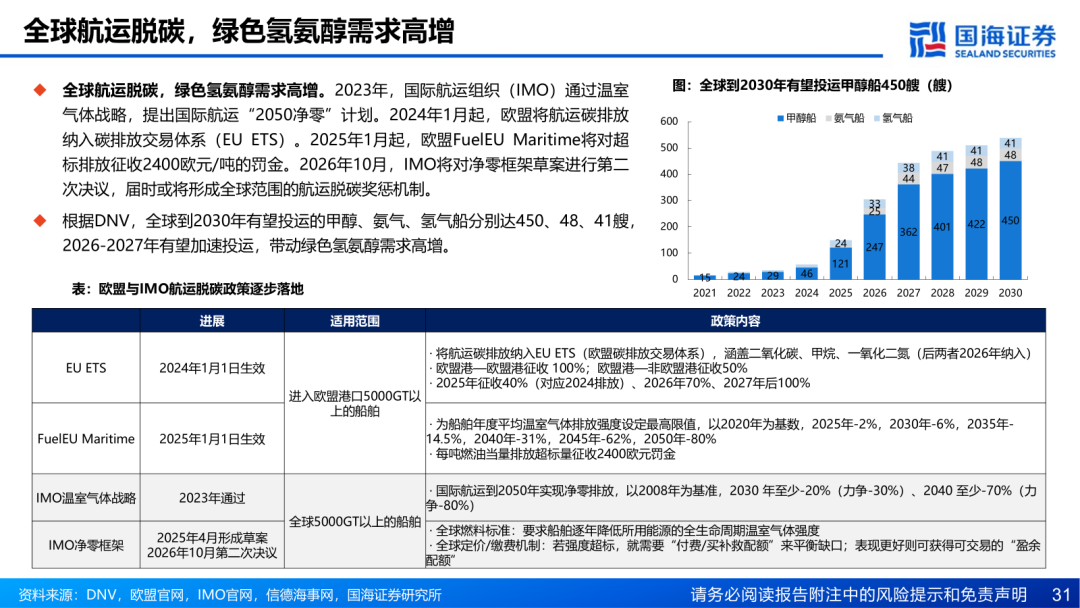

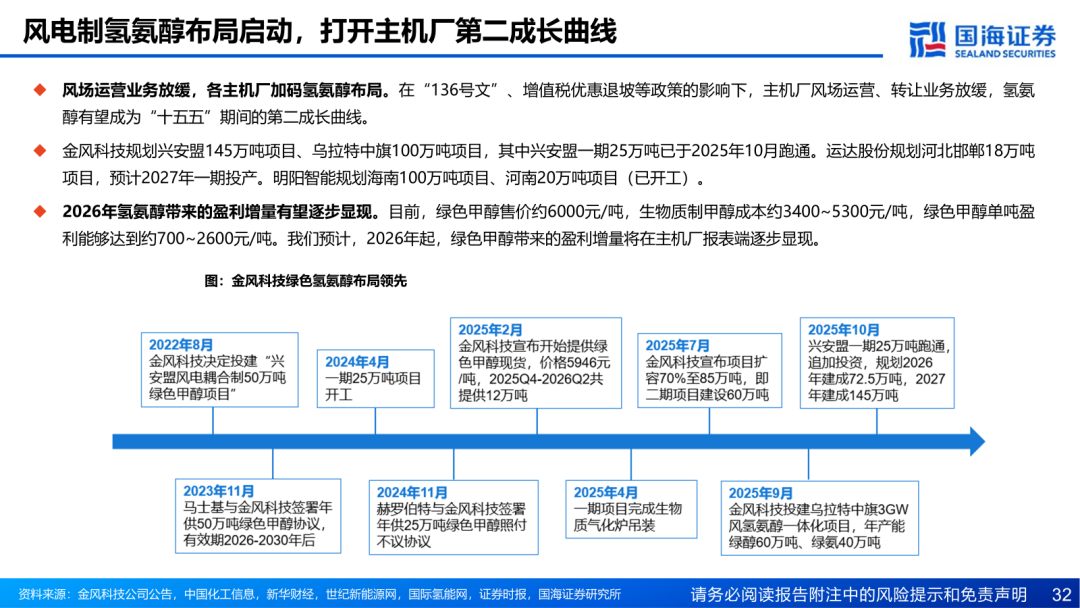

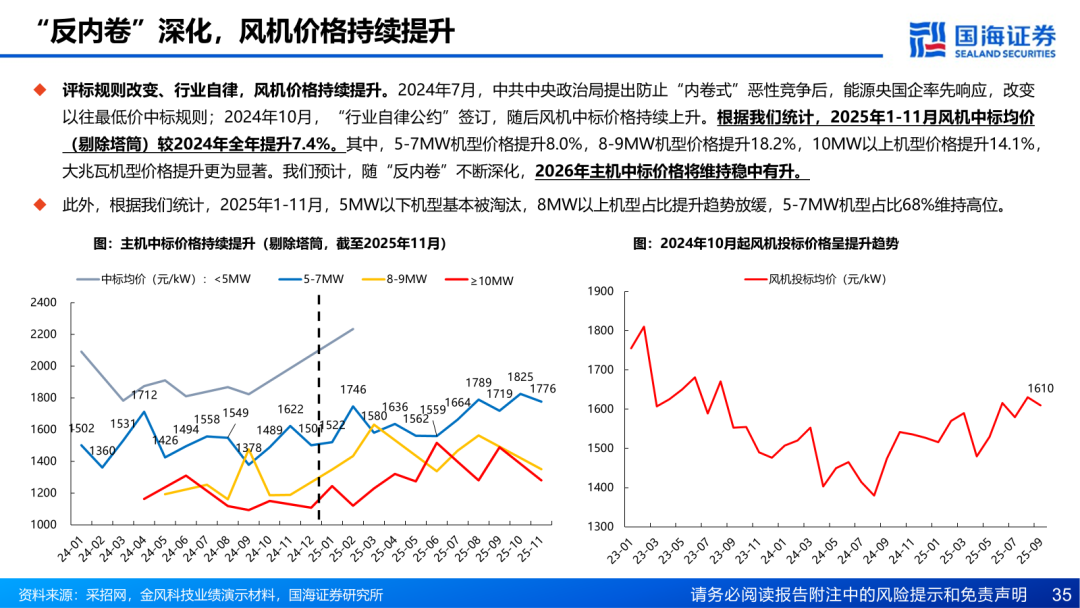

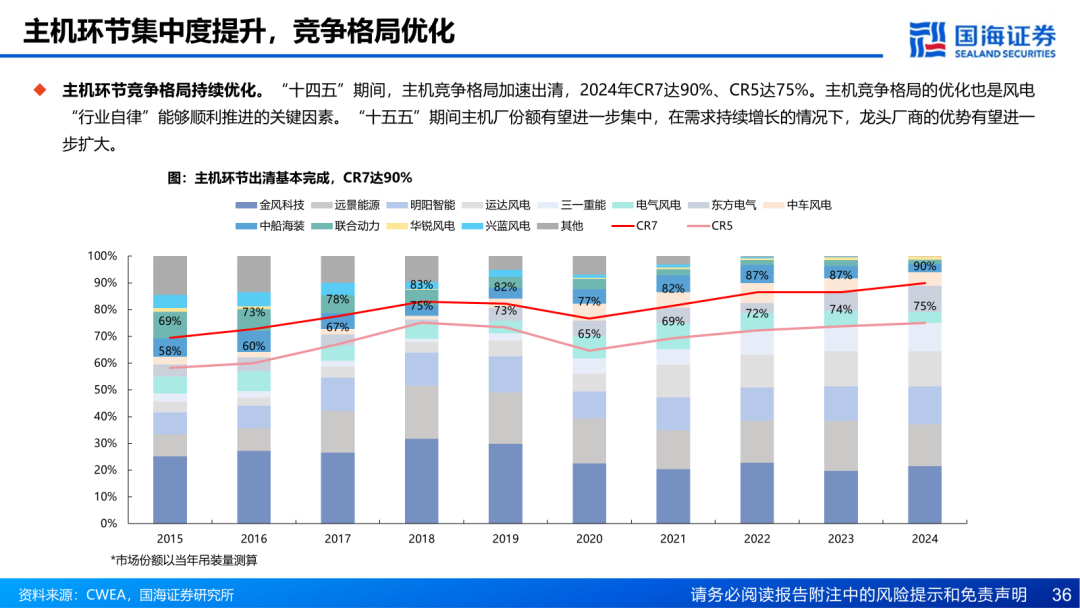

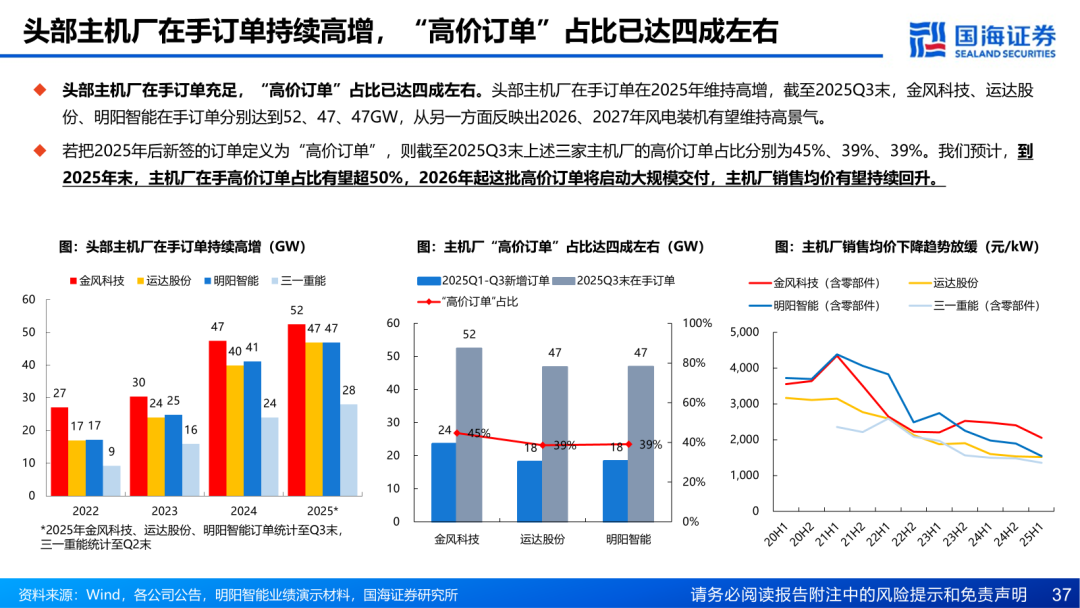

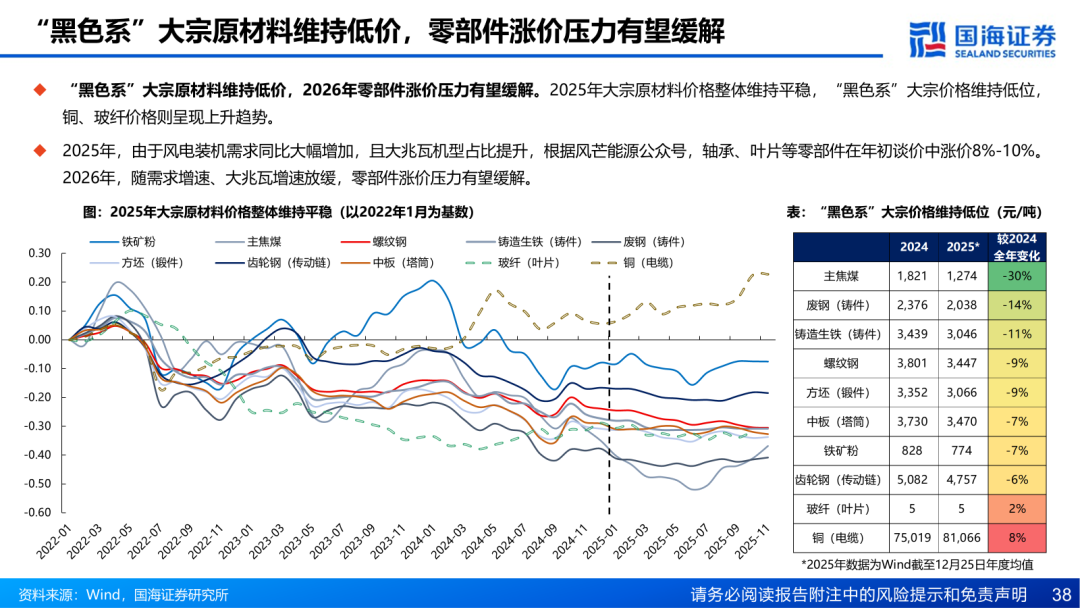

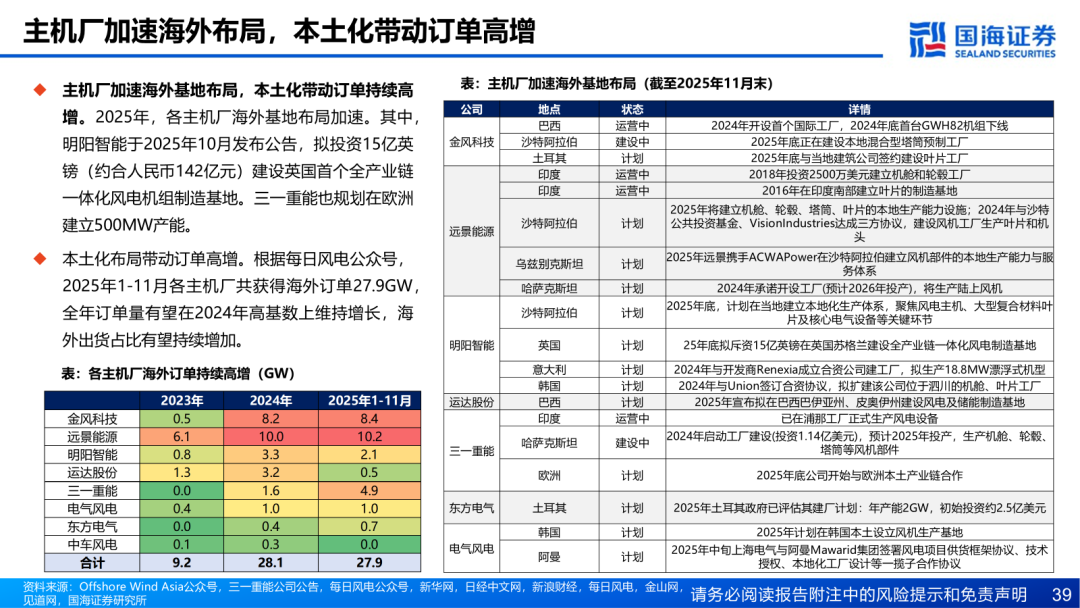

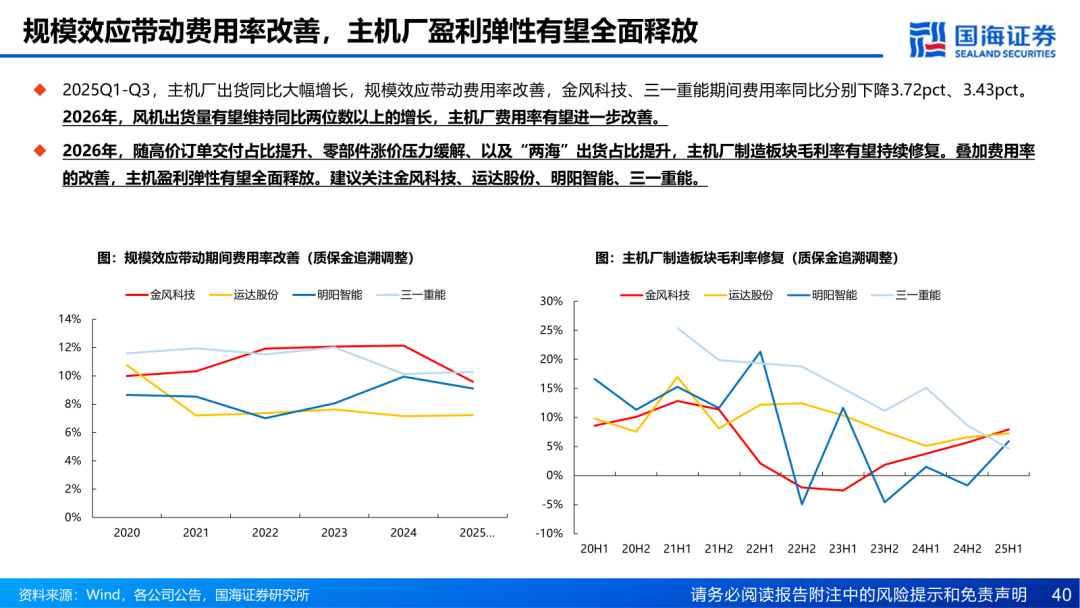

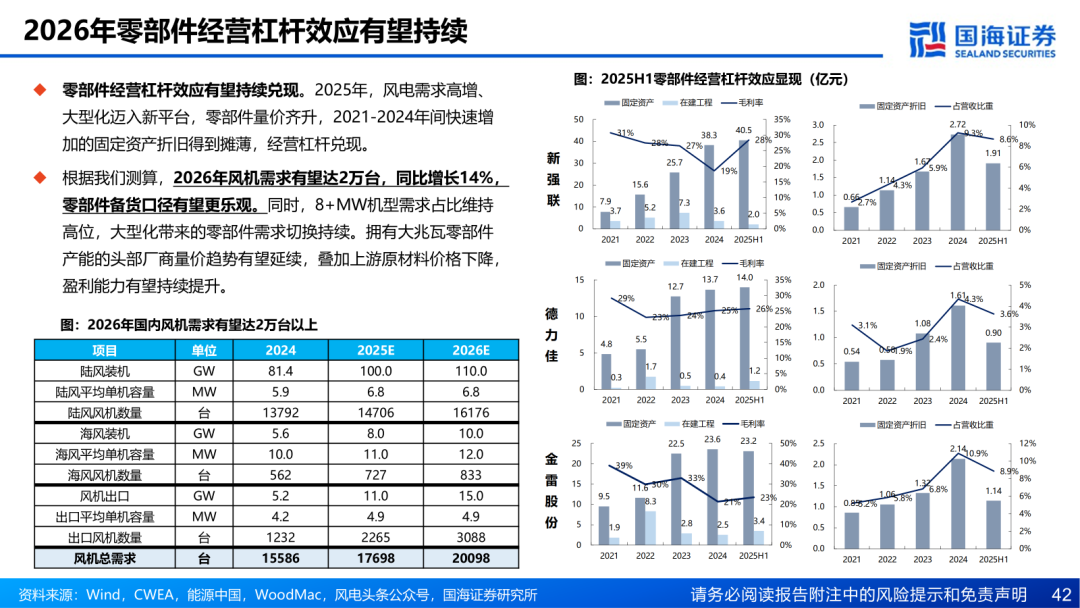

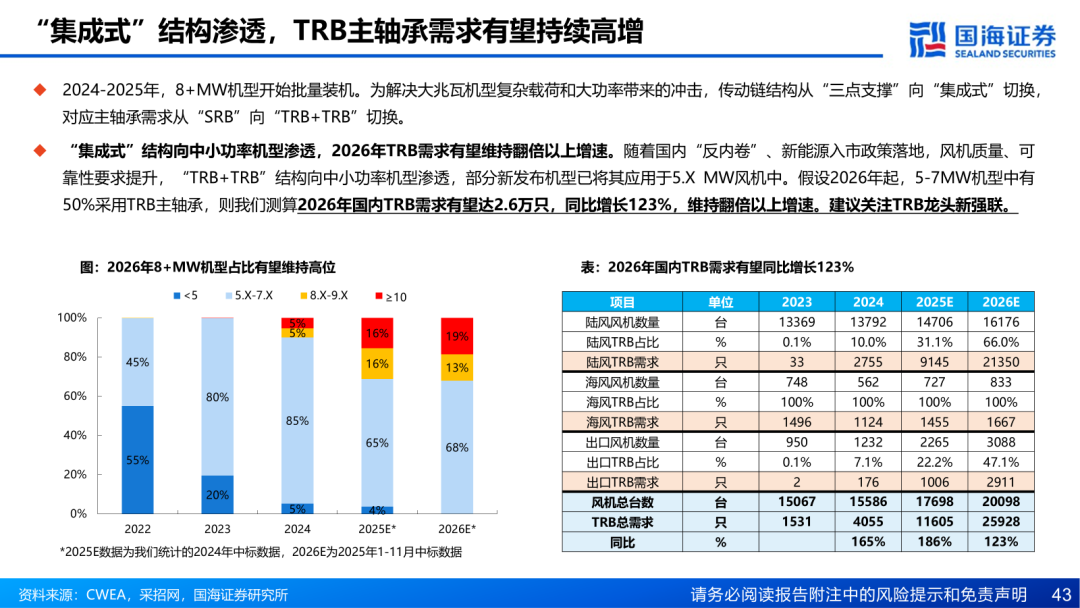

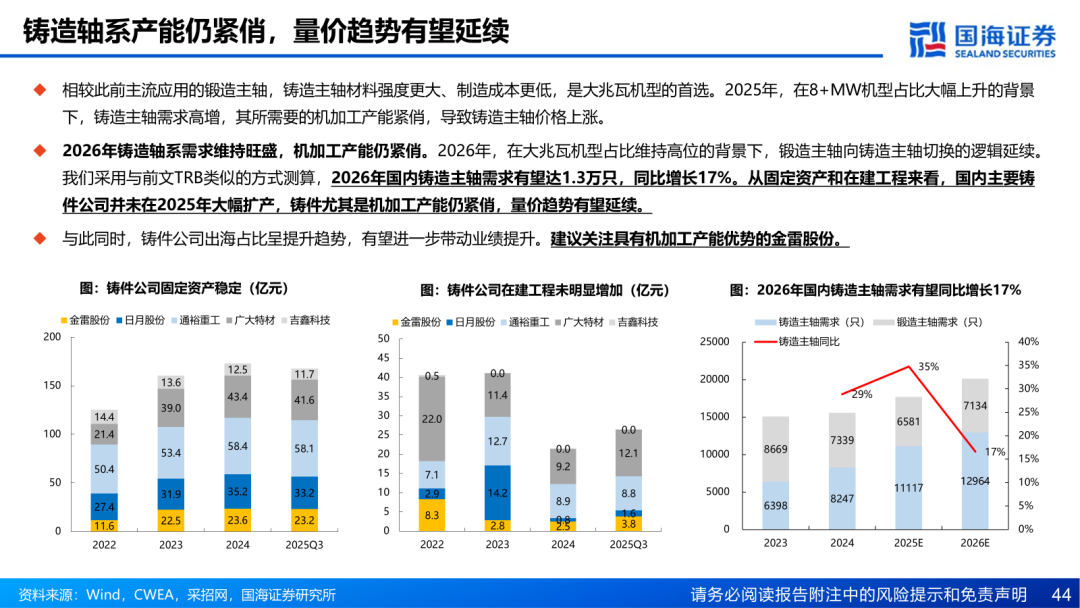

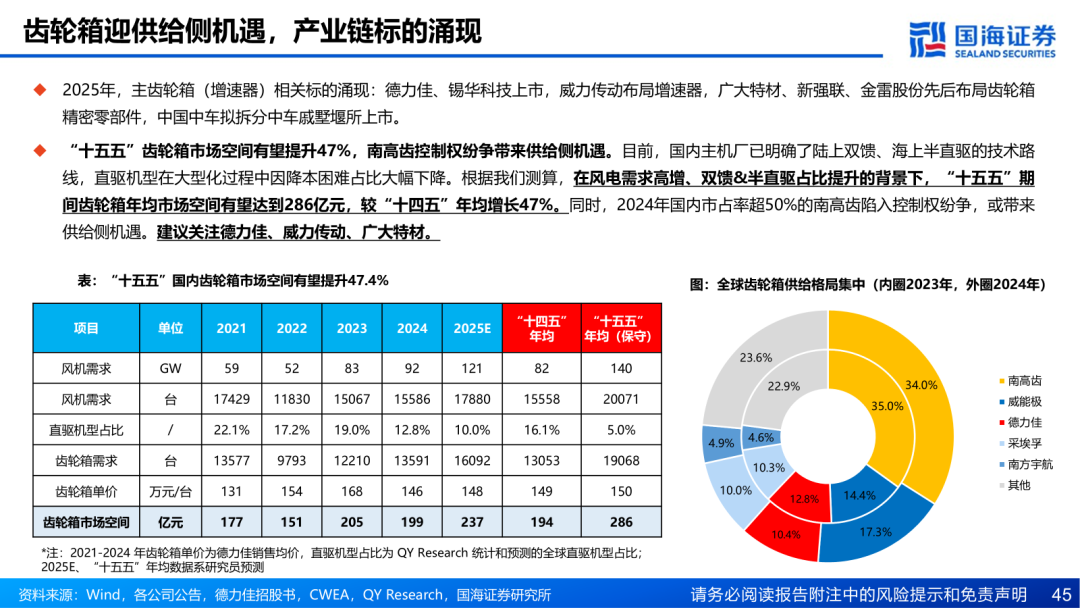

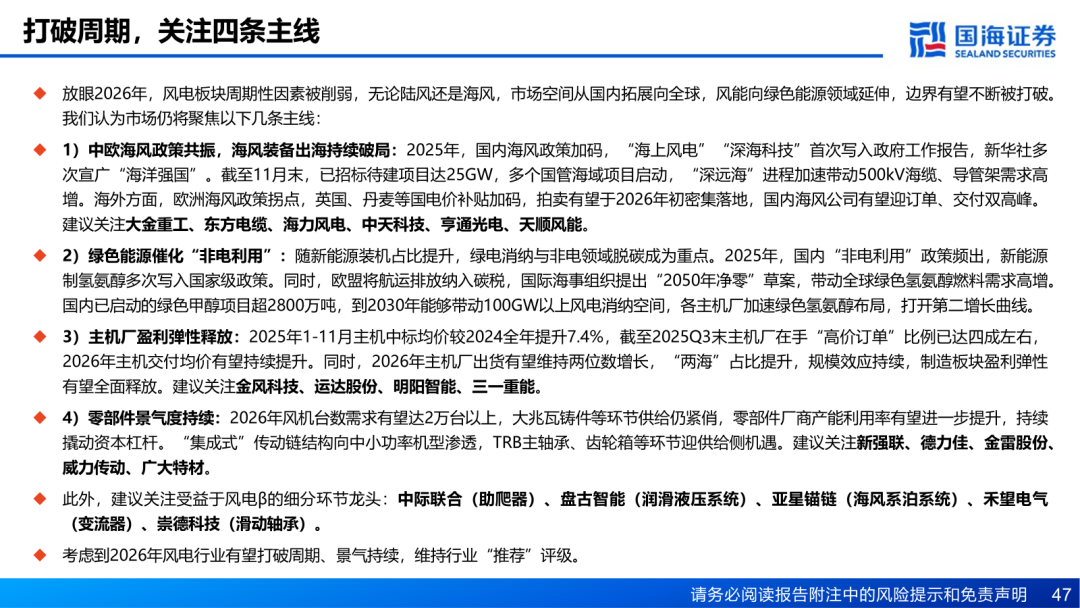

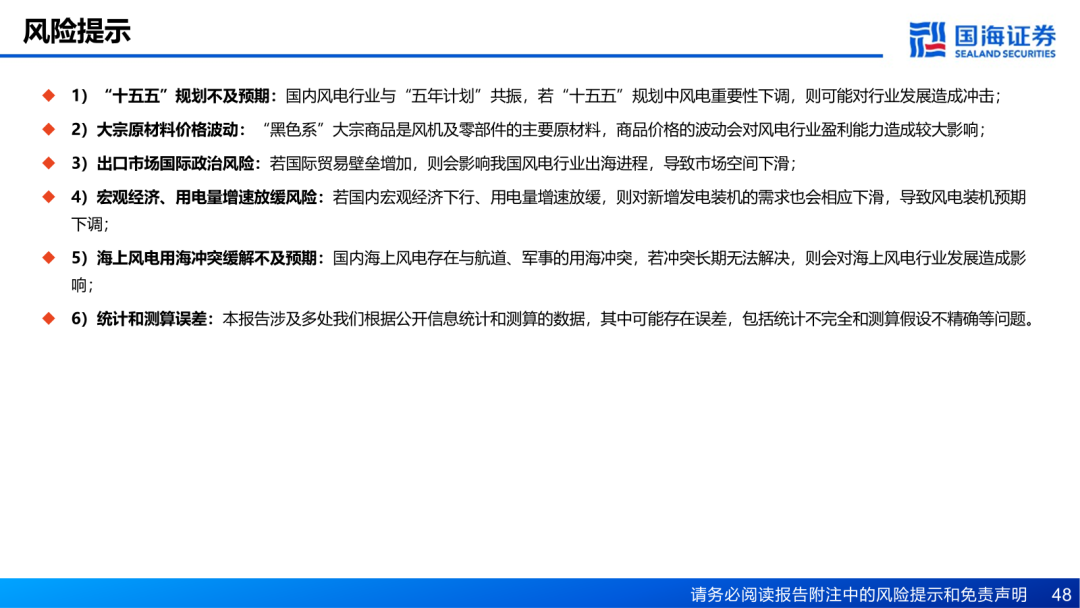

本篇报告解决了以下核心问题:1、2025年风电行业复盘;2、2026年以及“十五五”风电行业展望;3、2026年风电行业投资主线及相关标的。2025年,作为“十四五”收官之年,风电“五年周期”问题年内始终压制板块。而三季度后,电力市场、非电利用等政策的影响下,风电的相对优势不断突显,叠加出口市场需求的高增,2026年装机量有望打破周期实现两位数增长。2024年以来国内“反内卷”政策影响下,风电招标价格率先回升,风电主机行业盈利改善趋势持续,2026年有望迎来量利双升的局面。海上风电方面,欧洲、中国陆续走出了2022-2024年的低谷期,积压项目启动建设,带动一批上市公司业绩大幅增长。而这一趋势仍在延续,欧洲海风拍卖量创历史新高,产业链订单持续落地,并有望在2026年进一步加强。国内深远海政策持续酝酿,有望在2026年“十五五”政策启动之年迎来新的突破。2025年末,东南亚海风、电力互联方面事件刺激也带来了新的主题机遇。零部件环节,市场对于新技术、新公司的研究也进一步拓展了风电的研究领域。放眼2026年,风电板块周期性因素被削弱,无论陆风还是海风,市场空间从国内拓展向全球,风能向绿色能源领域延伸,边界有望不断被打破。我们认为市场仍将聚焦以下几条主线:1)中欧海风政策共振,海风装备出海持续破局:2025年,国内海风政策加码,“海上风电”“深海科技”首次写入政府工作报告,新华社多次宣广“海洋强国”。截至11月末,已招标待建项目达25GW,多个国管海域项目启动,“深远海”进程加速带动500kV海缆、导管架需求高增。海外方面,欧洲海风政策拐点,英国、丹麦等国电价补贴加码,拍卖有望于2026年初密集落地,国内海风公司有望迎订单、交付双高峰。建议关注大金重工、东方电缆、海力风电、中天科技、亨通光电、天顺风能。2)绿色能源催化“非电利用”:随新能源装机占比提升,绿电消纳与非电领域脱碳成为重点。2025年,国内“非电利用”政策频出,新能源制氢氨醇多次写入国家级政策。同时,欧盟将航运排放纳入碳税,国际海事组织提出“2050年净零”草案,带动全球绿色氢氨醇燃料需求高增。国内已启动的绿色甲醇项目超2800万吨,到2030年能够带动100GW以上风电消纳空间,各主机厂加速绿色氢氨醇布局,打开第二增长曲线。3)主机厂盈利弹性释放:2025年1-11月主机中标均价较2024全年提升7.4%,截至2025Q3末主机厂在手“高价订单”比例已达四成左右,2026年主机交付均价有望持续提升。同时,2026年主机厂出货有望维持两位数增长,“两海”占比提升,规模效应持续,制造板块盈利弹性有望全面释放。建议关注金风科技、运达股份、明阳智能、三一重能。4)零部件景气度持续:2026年风机台数需求有望达2万台以上,大兆瓦铸件等环节供给仍紧俏,零部件厂商产能利用率有望进一步提升,持续撬动资本杠杆。“集成式”传动链结构向中小功率机型渗透,TRB主轴承、齿轮箱等环节迎供给侧机遇。建议关注新强联、德力佳、金雷股份、威力传动、广大特材。考虑到2026年风电行业有望打破周期、景气持续,维持行业“推荐”评级。风险提示:1)“十五五”规划不及预期;2)大宗原材料价格波动;3)出口市场国际政治风险;4)宏观经济、用电量增速放缓风险;5)海上风电用海冲突缓解不及预期;6)统计和测算误差。

VIP复盘网

VIP复盘网