【报告导读】

1. 儒竞科技:暖通变频控制器龙头,向汽车热管理、工控领域拓展

2. 暖通:商用空调受地产周期低迷影响,热泵、数据中心打开增长空间

3. 汽车热管理:构筑第二增长曲线,预计2026年起恢复高速增长

4. 泰国工厂:全球化战略布局的重要起点,将为2027年贡献明显增量

核心观点

儒竞科技:暖通变频控制器龙头,向汽车热管理、工控领域拓展。公司已形成三大业务协同发展的战略:1)公司成立于2003年,以暖通设备控制器起家,是基本盘业务。下游客户包括艾默生、麦克维尔、阿里斯顿、海尔、三菱重工海尔、开利、博世等国内外大型厂商;2)2016年成立“儒竞电控”子公司进入新能源汽车热管理领域,近年持续高增,成为第二成长曲线。下游客户包括华暖通:商用空调受地产周期低迷影响,热泵、数据中心打开增长空间。2025H1,暖通业务收入4.22亿元,同比-4%,占比60%。暖通业务包括商用空调、热泵、家用空调三大板块:1)占大头的商用空调在国内地产周期低迷下,是主要拖累项,预计2026年仍将受到一定影响;2)热泵行业经历两年去库存后,2025年出口见底反弹,公司作为热泵控制器龙头,Q1-3热泵业务收入同比上升。欧洲热泵市场预期高,渗透率提升空间大,预计2026年公司热泵业务将有较好增长,并有望在2027年加速成长;3)全球数据中心市场增长强劲,公司切入数据中心赛道,构建“热管理 节能”双核心布局,增长势头良好,2026-2027年在低基数下有望明显增长域三电、上海光裕、科博乐等汽车零部件供应商;3)2014年成立“儒竞自控”子公司进入工业伺服领域,目前处于市场拓展阶段,业务体量小,未来有望随机器人行业增长逐步放量,或将成为第三成长曲线。

暖通:商用空调受地产周期低迷影响,热泵、数据中心打开增长空间。2025H1,暖通业务收入4.22亿元,同比-4%,占比60%。暖通业务包括商用空调、热泵、家用空调三大板块:1)占大头的商用空调在国内地产周期低迷下,是主要拖累项,预计2026年仍将受到一定影响;2)热泵行业经历两年去库存后,2025年出口见底反弹,公司作为热泵控制器龙头,Q1-3热泵业务收入同比上升。欧洲热泵市场预期高,渗透率提升空间大,预计2026年公司热泵业务将有较好增长,并有望在2027年加速成长;3)全球数据中心市场增长强劲,公司切入数据中心赛道,构建“热管理 节能”双核心布局,增长势头良好,2026-2027年在低基数下有望明显增长。

汽车热管理:构筑第二增长曲线,预计2026年起恢复高速增长。在全球新能源汽车渗透率快速提升的背景下,公司汽车热管理业务持续高增,2019-2024年收入CAGR达88%,在电动压缩机变频驱动器、PTC电加热控制器两大细分市场均居市场前列。2025H1,汽车热管理业务收入2.6亿元,同比 28.2%,增速放缓,主要系为满足订单增长的产能保障需求,2025H1公司“新能源汽车电子和智能制造产业基地”较计划提前9个月投产,使原本Q2-3的旺季受到阶段性影响;预计2026年起在摆脱产能搬迁和爬坡的影响后,汽车业务将恢复高速增长,项目达产后将贡献180万套汽车热管理系统产能。

泰国工厂:全球化战略布局的重要起点,将为2027年贡献明显增量。在全球化和关税政策不确定性的背景下,海外客户对中国制造型企业具备海外产能布局成为显性诉求。公司首个海外生产制造基地“泰国工厂”正在推进中,截至2025H1末,已完成相关部门核准、备案手续。项目达产后将贡献200万套变频驱动器及系统控制器产能,直接服务泰国当地,并辐射东南亚及其他海外市场。我们预计将为公司2027年贡献明显增量,赋能全系列业务领域。

风险提示

市场竞争加剧的风险;新业务增长不及预期的风险;客户集中的风险。

正文

一、儒竞科技:立足HVAC/R,拓展多元业务矩阵

(一)深耕热管理控制器行业二十余年,产品布局完善

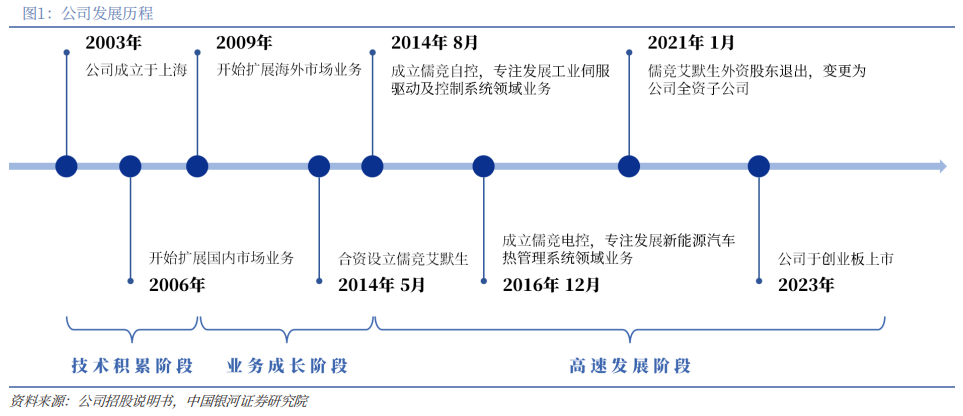

公司以HVAC/R业务起家,持续向汽车热管理、工控领域拓展业务布局。儒竞科技于2003年成立于上海,专注于电力电子及电机控制领域综合产品的研发、生产与销售,致力于为全球用户提供专业的变频节能与智能控制应用方案。公司以HVAC/R领域业务起家,在2003-2009年的技术积累阶段,先后扩展国内与海外市场,为后续发展奠定基础。2014年8月,设立儒竞自控,正式进入工业伺服驱动与控制系统领域。2016年12月,公司成立儒竞电控,切入新能源汽车热管理系统赛道,业务矩阵进一步拓展。2023年公司成功登陆创业板。

公司已形成HVAC/R、新能源汽车热管理系统、工业伺服驱动及控制系统三大业务协同发展的战略规划,积累了稳固的客户资源。公司坚持研发创新,自主构建了以电机控制、电源控制及系统控制技术、数字电源及电力电子变换硬件平台、电机设计平台为代表的三大技术领域,以支撑各业务领域的产品研发。主要产品包括HVAC/R、空调、热泵、冷冻系统控制器及变频驱动器;新能源汽车电动压缩机变频驱动器、PTC电加热控制器;伺服驱动器、伺服电机等。公司已积累众多国内外下游核心客户,例如HVAC/R领域包括艾默生、麦克维尔、阿里斯顿、海尔、三菱重工海尔、开利、博世等大型厂商;新能源汽车热管理领域包括华域三电、上海光裕、科博乐等汽车零部件供应商;工业伺服领域包括新松机器人、云华智能等。

(二)2026年核心增长驱动力:热泵、数据中心、汽车热管理业务

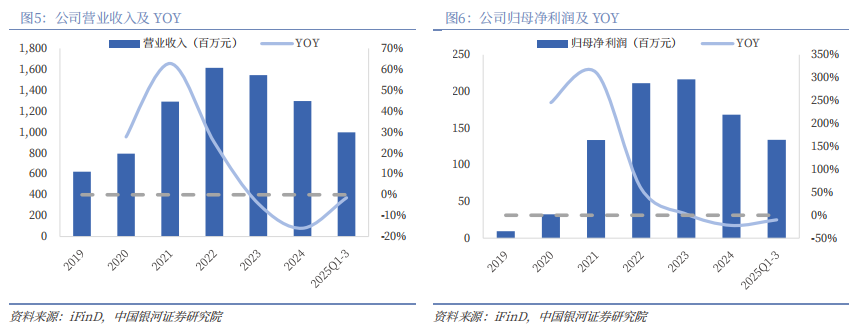

产能搬迁与商用空调业务对2025年业绩构成阶段性影响,热泵及数据中心业务将为2026年带来明显增量。2019-2024年,公司营业收入自6.2亿元增长至13亿元,期间CAGR达15.9%;归母净利润自0.09亿元增长至1.68亿元,期间CAGR达78%。其中2020-2022年公司收入利润增长主要受欧洲热泵需求增长拉动;2023-2024年在欧洲热泵去库存和补贴阶段性退坡的影响下,公司收入利润下滑。2025Q1-3,公司实现营业收入10亿元,同比-1.45%;归母净利润1.3亿元,同比-9.91%,业绩小幅下滑的主要原因是Q2-3原本的季节性旺季受到产能搬迁和爬坡的影响,以及在暖通业务中占比较大的商用空调业务在国内地产周期低迷的背景下拖累公司整体业绩。但热泵行业景气度2025年开始恢复,公司切入数据中心热管理赛道,预计在低基数下,2026年热泵、数据中心业务会有明显增长。

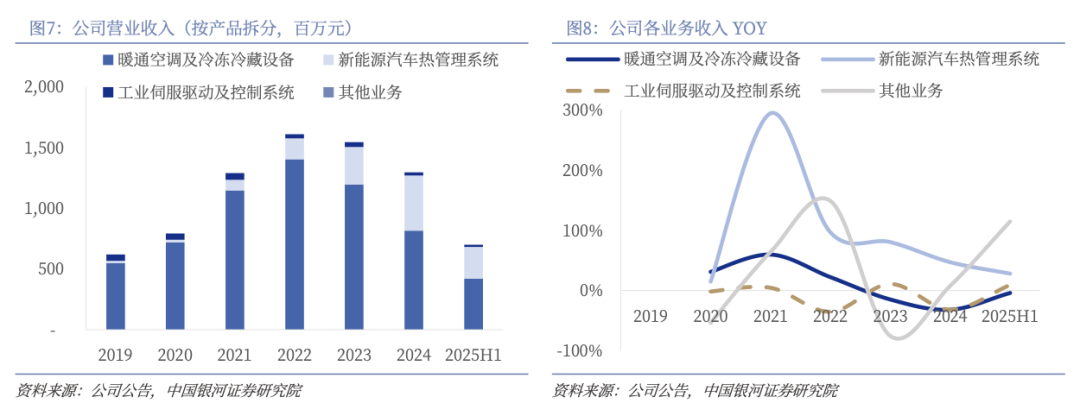

从产品结构来看,暖通业务为基本盘,新能源汽车热管理为第二增长曲线。2025H1,公司暖通业务/新能源汽车热管理业务/工业伺服业务分别实现收入4.22/2.60/0.17亿元,同比-4%/ 28.2%/ 9.3%,占比60.3%/37.2%/2.5%。其中,暖通业务在国内地产周期下行背景下,受商用空调业务拖累,但2025年全球热泵市场逐渐复苏,上半年公司热泵业务收入大幅上升;公司新能源汽车热管理业务近年持续高速增长,2025H1因公司新能源汽车电子和智能制造产业基地提前投产,受产能搬迁和爬坡的阶段性影响,增速放缓,但市占率进一步提升;工业伺服业务体量尚小,处于市场拓展阶段,25H1收入小幅增长,但已有深厚的技术积累,未来有望随行业增长逐步放量。

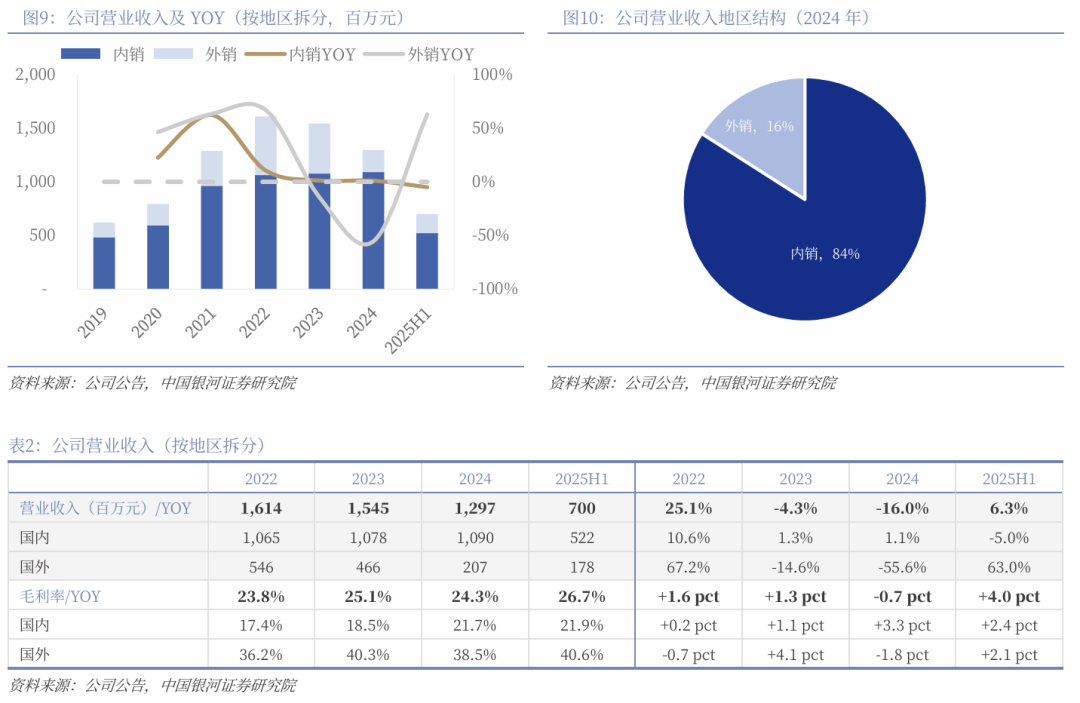

从地区结构来看,内销为主,外销受欧洲热泵行业波动影响。公司内销收入波动较为稳定,2019-2024年,自4.8亿元增长至10.9亿元,期间CAGR为17.7%;2024年内销占比达84%,贡献公司主要收入利润。2025H1内销收入5.2亿元,同比-5%,主要系地产周期低迷影响。外销方面,公司产品销往北美、欧洲、东南亚等多个国家和地区,其中欧洲市场是核心市场(2022年在外销中的占比超过80%),2025H1,公司外销收入1.8亿元,同比 63%,主要系全球热泵市场去库存结束,需求迎来拐点。

(三)2027年核心增长驱动力:泰国工厂投产赋能全系列业务

泰国工厂是公司全球化战略布局的重要起点。2024年12月,公司经审议同意使用部分超募资金和自有资金用于投资建设“儒竞科技泰国生产基地建设项目”。一期计划总投资金额2.26亿元,建设周期计划为12个月,达产年产能预计为200万套变频驱动器及系统控制器。

泰国工厂是公司首个海外生产制造基地,通过搭建海外供应链及本土产能,直接服务泰国当地,并辐射东南亚及其他海外市场。截至2025H1末,泰国工厂已完成相关部门核准、备案手续,尚未开始动工建设。我们预计投产后将为公司2027年贡献明显增量,赋能公司全系列业务领域。

二、暖通变频控制器龙头,热泵、数据中心打开增量

(一)暖通业务2025年逐渐企稳,未来两年有望加速成长

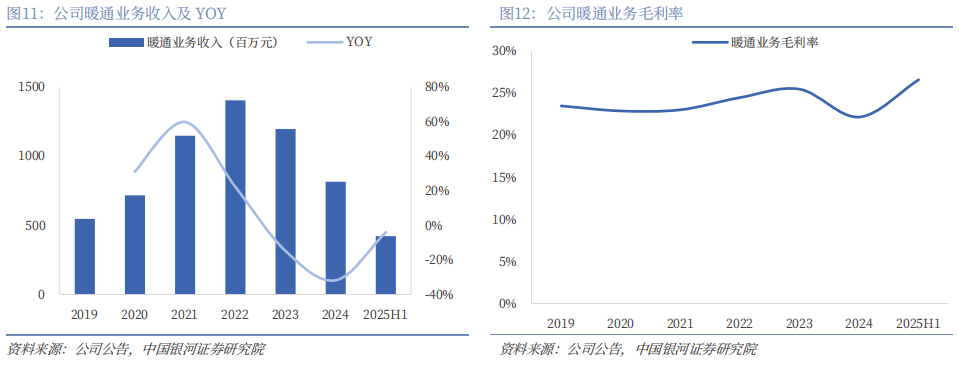

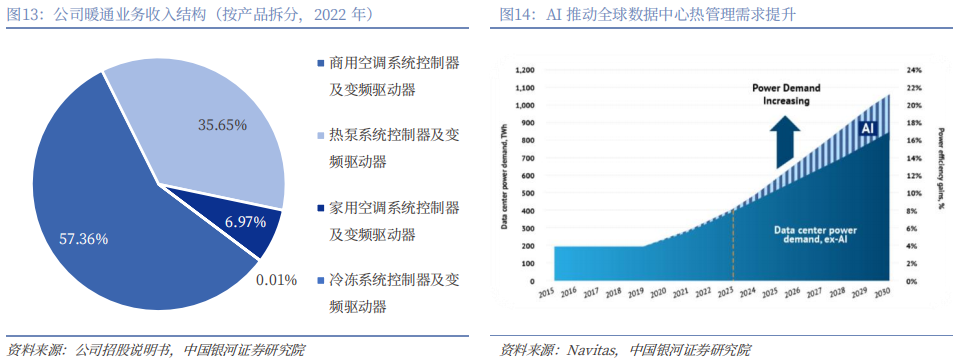

暖通业务为公司传统主业,热泵、数据中心增长良好。2023-2024年,公司暖通业务收入连续两年下滑,分别实现营收12/8.2亿元,同比-14.8%/-31.8%,主要系欧洲热泵行业自俄乌冲突导致的景气高点后,进入去库存周期;2025H1,公司暖通业务实现收入4.22亿元,同比-4%,占比60.3%;毛利率为26.6%,同比 5.1pct。公司暖通业务主要分为商用空调、热泵、家用空调三大板块,2022年占暖通业务的比分别为57.4%、35.7%、7%。

2025年,暖通业务中占大头的商用空调板块在国内地产周期下滑的影响下,是主要拖累项;而在全球能源结构加速转型、能源成本回落、行业去库存进入尾声以及欧洲利好政策推出的背景下,2025年全球空气源热泵市场逐渐复苏,公司Q1-3热泵收入同比上升。此外,当前全球数据中心投资热潮持续高涨,以满足不断增长的AI需求。公司战略性切入数据中心赛道,已构建“热管理 节能”双核心布局,应用场景覆盖数据中心核心基础设施,如应用于精密空调、机房制冷系统、室内制冷集热系统及热回收装置等智能变频控制驱动器,目前公司数据中心业务增长势头良好。

我们预计2026-2027年,在全球热泵及数据中心需求继续增长、公司相关业务低基数、以及泰国工厂投产后对海外客户渠道拓展的加持下,热泵及数据中心业务将成为公司暖通业务的核心增长驱动力。

从政策端来看,在“双碳”目标持续推进、能效标准不断提升以及智能化需求加速渗透的背景下,暖通行业正处于由传统定频设备向高能效、低能耗、智能化变频产品转型升级的关键阶段。2024年以来,国家层面陆续出台多项政策,涵盖能效标准提升、更新改造、节能降碳和基础设施建设等方面,为暖通行业的高质量发展奠定基调。

(二)商用空调行业内销有压力,但出口快速增长

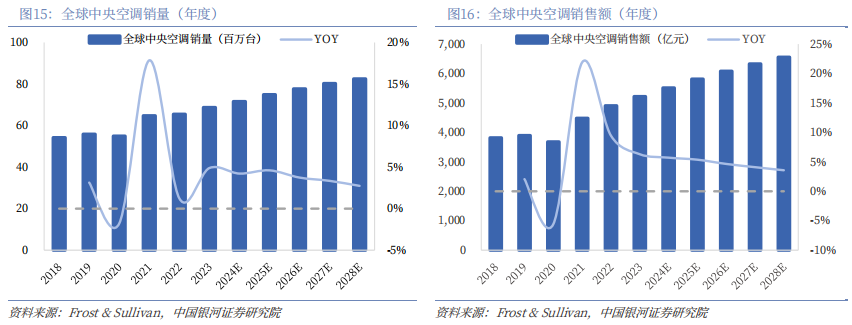

全球中央空调市场稳步增长。据Frost & Sullivan,2023年全球中央空调销售额达到5217亿元,呈现稳定增长态势。2000-2010年代,工业化发展带动中央空调需求增长,为全球市场贡献了长期且巨大的增量。2020年后,美国制造业回流刺激中央空调需求,以及全球数据中心大规模建设带动冷水机组的需求增长。

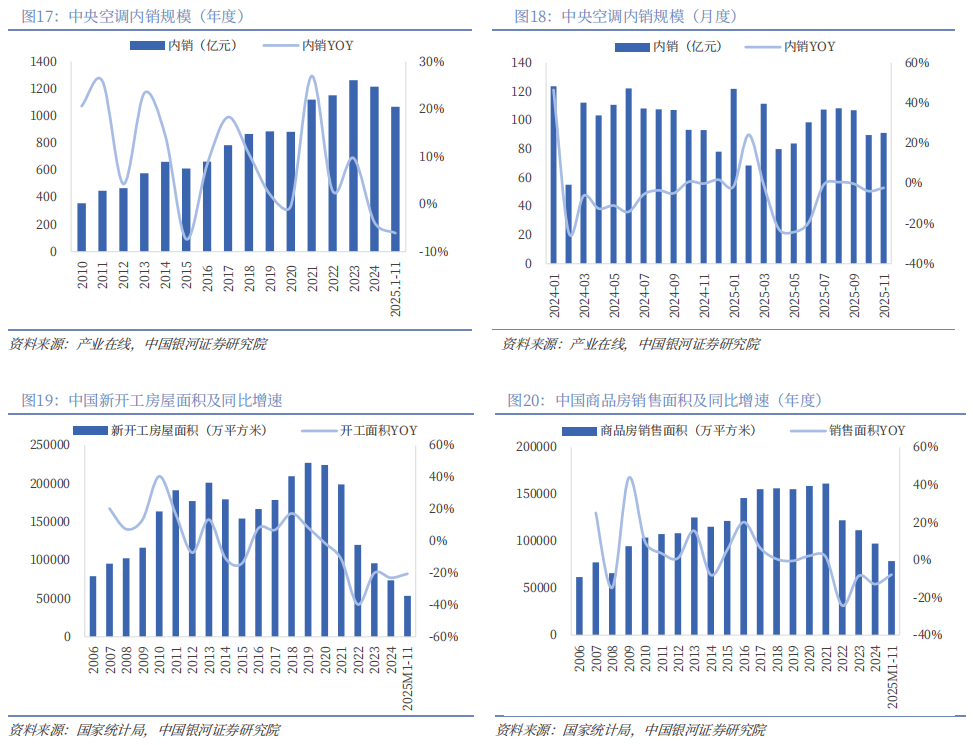

国内市场,中央空调受地产市场持续低迷,工业投资步伐放缓负面影响。产业在线数据,2024年中央空调内销额1215亿元,同比下滑3.8%,主要系房地产市场持续低迷,工业投资步伐放缓,中央空调终端需求疲弱;2025年1-11月中央空调内销规模为1068亿元,同比下降6.1%。国家统计局数据,2025年1-11月,我国新开工房屋面积同比-20.5%,商品房销售面积同比-7.8%,需求恢复仍需时间。我们预计2026年公司商用空调业务仍将一定程度上受到国内地产周期低迷的影响。

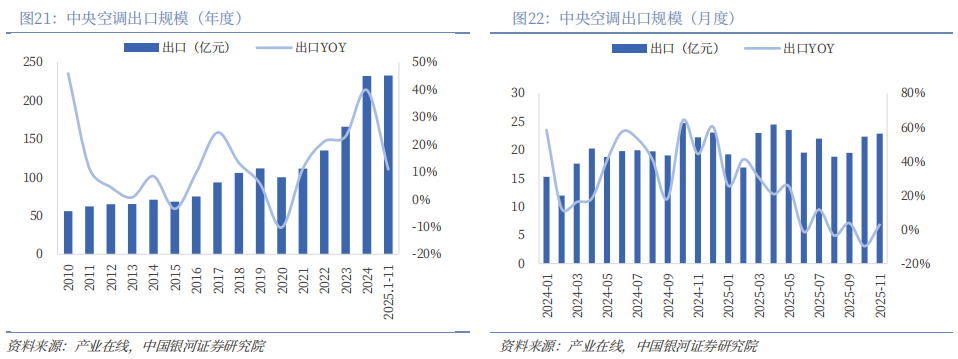

中国企业全球竞争力提升,份额提升带动出口近年较好增长。产业在线数据,2024年中央空调出口额达232亿元,同比增长39.8%;2025年1-11月,出口销售额达232亿元,同比增长10.9%,已达到2024年全年出口额规模,其中11月同比 2.8%。

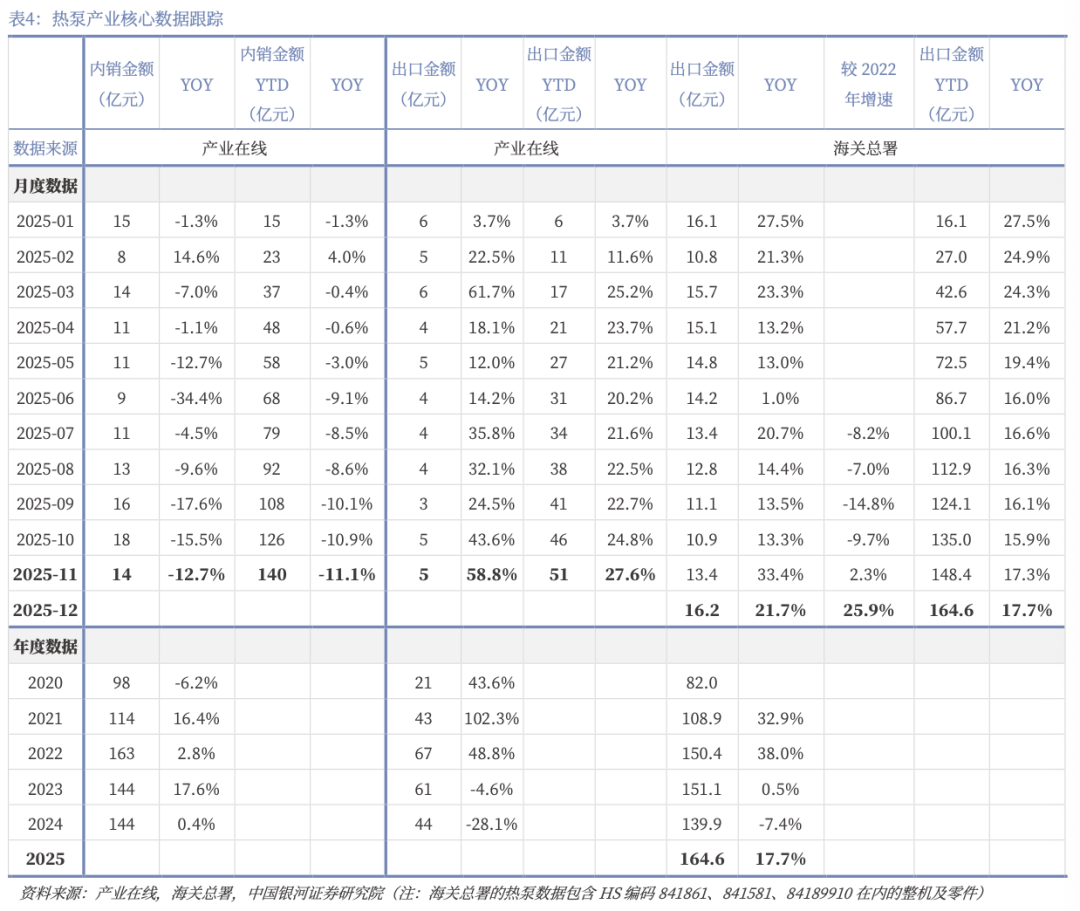

(三)热泵行业出口2025年见底反弹,未来市场预期高

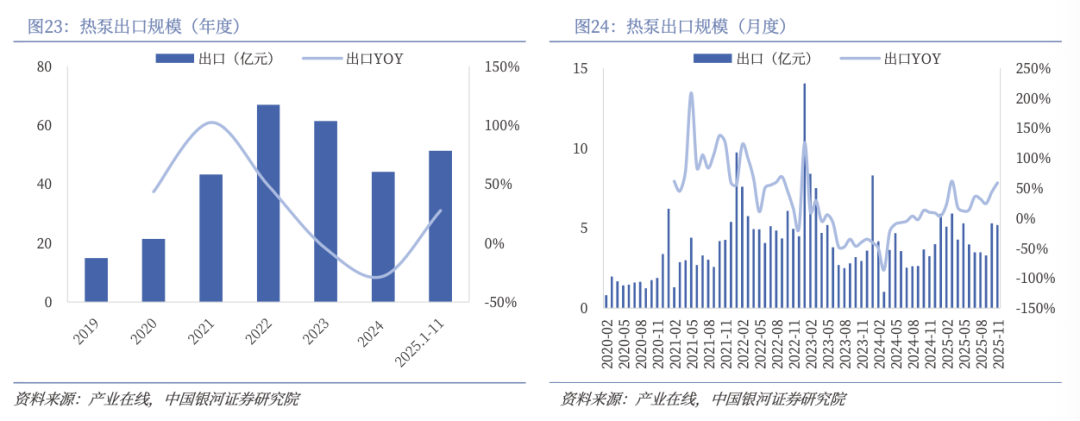

2025年热泵出口实现恢复性高增长,2026年出口景气度高。欧洲是我国热泵出口最主要的目的地,海关总署数据,2025年我国热泵相关产品及零部件对欧洲出口额约68亿元,占总出口额的约41%,因此欧洲热泵补贴政策的变化是导致历年我国热泵出口波动的主要原因。

1)2020年起,欧洲各国陆续补贴推广热泵,带动2021-2022年我国热泵出口高增长。

2)2023-2024年欧洲热泵市场大力去库存,补贴政策阶段性退坡,使我国热泵出口大幅下滑。

3)2024年以来,欧洲多国陆续恢复或加强热泵补贴政策。2024年下半年起,欧美热泵逐步走出去库周期,单月增速逐步改善。由于同比基数偏低,2025年起热泵出口逐月改善,延续两位数同比增长。产业在线数据,2025年1-11月我国空气源热泵出口额累计同比增长27.6%;海关总署数据,2025年全年我国热泵相关产品及零部件出口额为164.6亿元,同比 17.7%,其中12月单月出口额为16.2亿元,同比 21.7%,连续第20个月实现同比增长。

由于2022年下半年-2023年上半年是热泵出口历史高峰,我们将2025年下半年与2022年下半年对比:8-10月出口额仍较历史高峰有恢复空间;11月出口额恢复到历史高峰水平;而12月出口额较2022年同期增长25.9%,已创下历史12月单月出口的新高峰;2026年我国热泵出口景气度有望延续。

推广热泵采暖是2050年碳中和目标的重要抓手,市场空间广阔。2024年,国际能源署发布《2024年能源技术展望》,将热泵与光伏、风电、电动汽车等并列为6大清洁能源技术,强调热泵支撑未来能源转型和经济发展的重要作用。热泵产业从单一的采暖/热水设备,逐步升级为支撑多领域绿色转型的重要基础设施,应用场景不断拓宽。根据国际能源署,2023年全球热泵装机容量为111GW;预计至2035年将提高到263-347GW,为2023年的2.4-3.1倍;至2050年有望提高到363-475GW,达到2023年的3.3-4.3倍,2050年热泵将满足全球超半数采暖需求,市场规模可达万亿级别。

近两年,在全球油气价格高企、能源安全呼声高涨、绿色转型加速推进的大背景下,抓住热泵发展的战略机遇,已成为各国政府的重要任务。2024年以来,欧洲多国(如英国、德国、西班牙等)陆续恢复或加强热泵补贴:

1)英国:2024年起多次增加热泵补贴公共资金预算。2023年10月起,英国热泵安装补贴基准大幅提升,空气源和地源热泵安装补贴均提升至7500英镑,此前2022年4月起执行的补贴标准是空气源热泵补贴5000英镑、地源热泵补贴6000英镑。2024年11月,英国政府宣布为2024-2025财政年度增加3000万英镑的资金;并承诺在2025-2026财年将预算增加近一倍。2026年1月,英国发布《温暖家园计划》,将“锅炉升级计划”(BUS)延长至2029-2030财年,150亿英镑的公共资金预算中,27亿英镑将用于BUS 计划。

2)德国:2024年起加强热泵补贴幅度。目前德国供暖领域,天然气的占比约一半,油的占比约三分之一,热泵的占比仅3.4%。2023年9月,德国议会通过了德国《建筑能源法案(GEG)》,规定从2024年起,德国将逐步禁止使用传统的壁挂炉和锅炉作为供暖系统,力推可再生能源的使用,要求每个新安装的供暖系统必须达到至少65%的可再生能源贡献比例;从2045年起,将全面禁止石油和天然气供暖。基础补贴为30%,同时可叠加30%的低收入补贴和20%的提前更换奖励,补贴上限最高达到70%。

3)西班牙:2024年强化家庭热泵补贴。2024年1月起,西班牙针对家庭部署空气源热泵,提供最高40%的安装费用补贴(3000 欧元上限,低收入者可获100%补贴)。

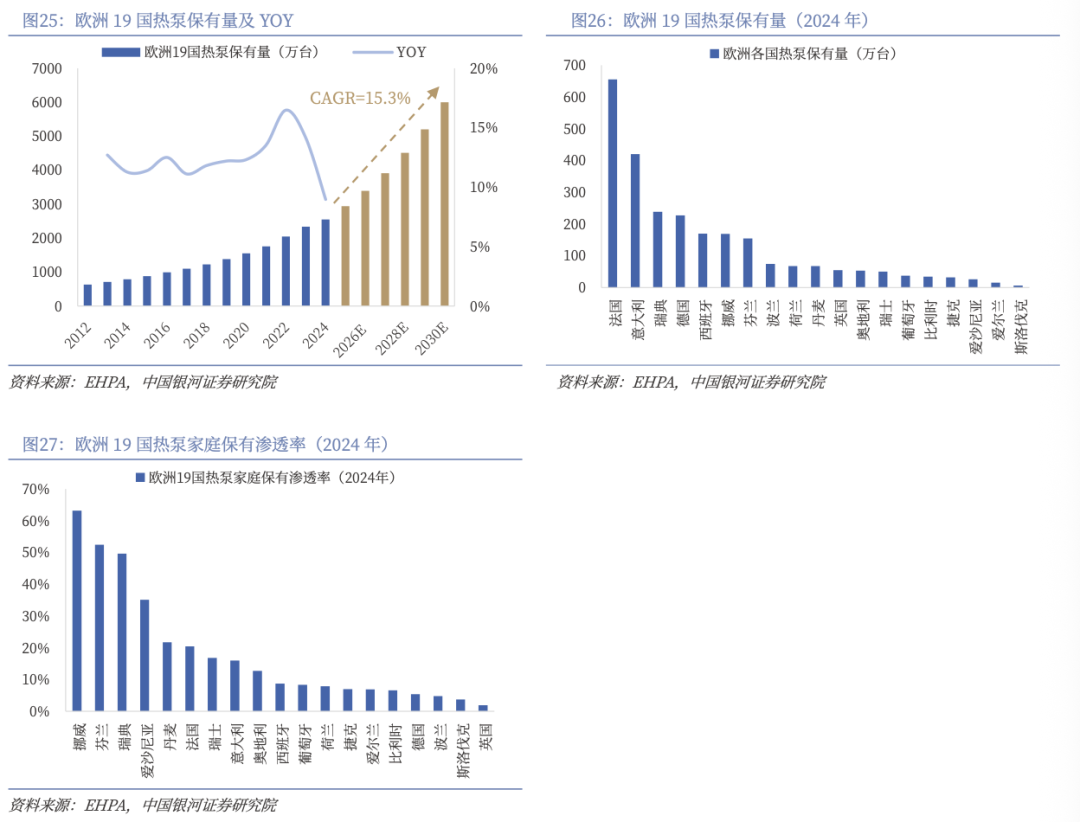

欧洲热泵渗透率提升空间大,欧盟设定2030年6000万台保有量目标。根据欧洲热泵协会数据,2024年欧洲19国热泵保有总量为2553.7万台,同比增长约9%,其中法国、意大利、瑞典是前三大国家市场,分别占比25.7%、16.4%、9.3%;2024年欧洲19国热泵保有量家庭渗透率为12%,其中有15个国家的渗透率低于22%,英国渗透率极低(仅1.9%),有很大的提升空间。根据2022年5月《欧洲可持续能源联合行动计划》,欧盟设定2030年达到6000万台热泵保有量的战略目标,为达此目标,2024-2030年热泵保有量复合增长率预计为15.3%,将带动我国热泵出口持续改善。

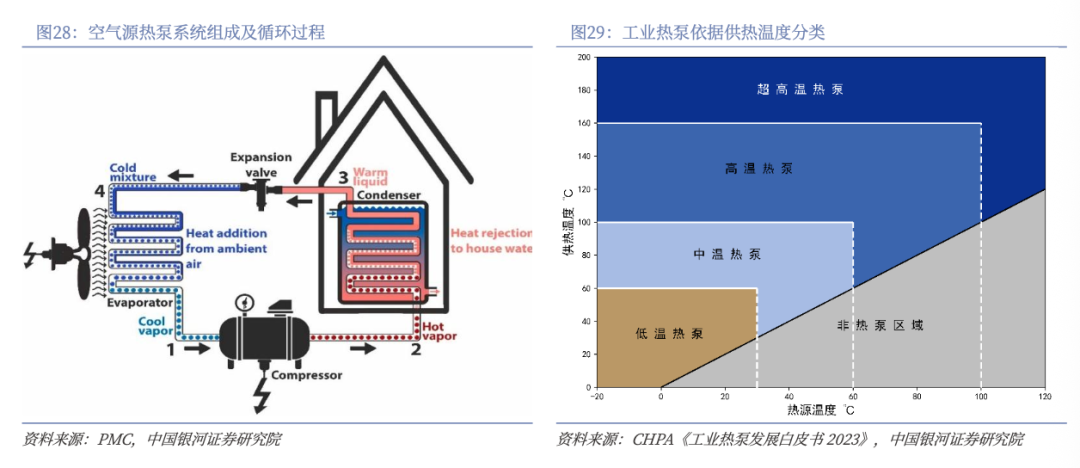

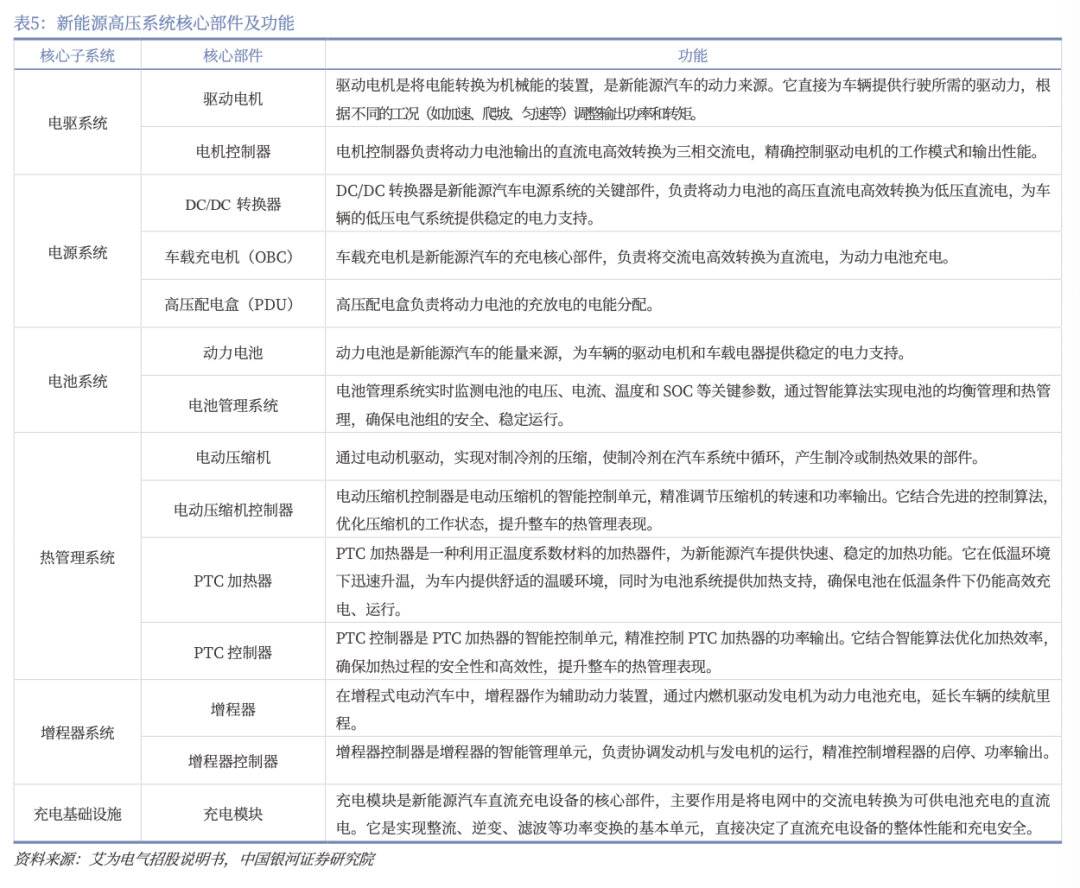

空气源热泵主要由压缩机、冷凝器、膨胀阀和蒸发器等部件组成,公司生产的热泵系统控制器及变频驱动器是其核心部件之一。对于热泵系统,压缩机是使热量实现从低温热源向高温热负载迁移的关键,是不可或缺的核心部件。而电机的变频控制器及驱动器则是其重要的控制中枢,通过监测温度、压力、负载等系统状态,并结合控制算法对压缩机进行精准调节,保障热泵系统实现稳定、高效的能量输出。

公司作为热泵系统控制器及变频驱动器龙头企业,有望受益于行业政策驱动、技术迭代及能效标准提升带来的结构性机会。公司持续投入研发,针对性地优化产品设计,成功开发出高效、节能、智能化且适用新一代环保冷媒系列大功率热泵驱动器。针对工业高温场景的用能痛点,公司自主研发的超高温热泵驱动控制系统整体解决方案,在满足当前超高温工业热泵应用场景需求的同时,提供了兼具能源效率和运行可靠性的完整技术支持。2025Q1-3,公司热泵业务营业收入同比上升,成为暖通业务中率先回暖的细分板块。

三、汽车热管理业务快速成长,构筑第二增长曲线

(一)新能源汽车渗透率快速提升,热管理系统零部件行业迅速发展

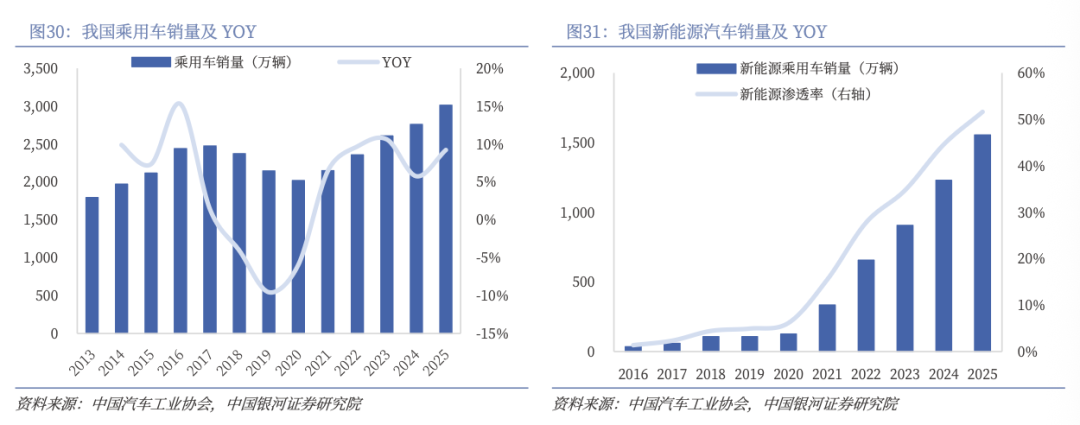

全球新能源汽车行业蓬勃发展,我国贡献全球过半产销。全球汽车行业的去碳化目标、新能源汽车技术的提升以及新能源汽车充电基础设施的发展,带动了全球新能源汽车行业快速发展。全球新能源汽车销量由2020年的520万台增加至2024年的2140万台,复合年增长率为42.7%,2020年至2024年,全球新能源汽车渗透率由6.7%上升至23.6%;而全球传统内燃机汽车销量则由2020年的7280万台减少至2024年的6920万台。国内方面,我国新能源汽车产业正处于快速成长期,贡献全球过半产销。2025年我国新能源汽车销售1554万台,新能源汽车销售渗透率同比 7pct至51.6%,渗透率快速提升。汽车以旧换新政策对新能源车补贴力度高于燃油车,叠加汽车下乡政策与购置税减免均只适用于新能源车,国内新能源车销量具备更强支撑。与此同时,智能网联和自动驾驶技术商业化正逐步展开,进一步提高新能源汽车的渗透率,推动汽车热管理系统零部件市场快速扩张。

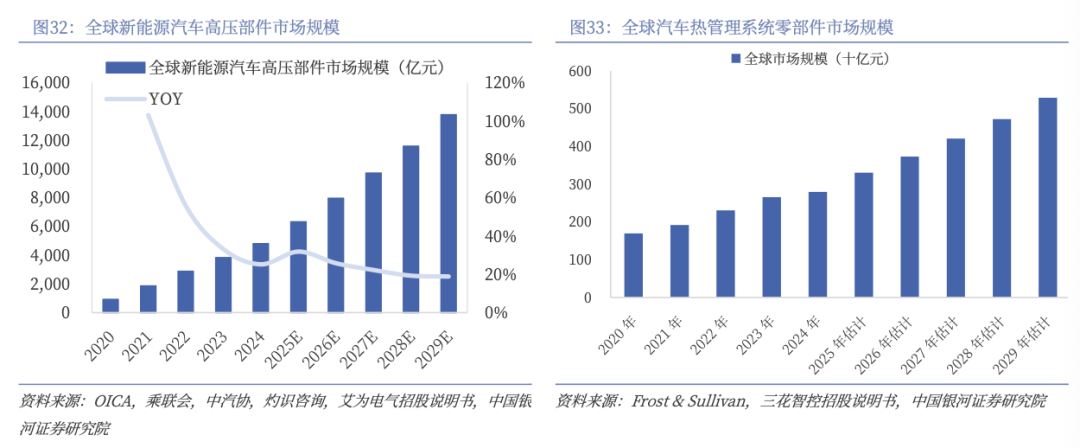

全球汽车热管理系统零部件行业迅速发展,其中新能源贡献显著提升。随着全球新能源汽车渗透率的提高以及新能源汽车热管理单车价值的提高,全球汽车热管理系统零部件市场收入从2020年的1695亿元增长至2024年的2798亿元,CAGR为13.3%,呈稳健上升趋势。其中,新能源汽车热管理系统零部件全球市场规模从2020年164亿元增至2024年1162亿元,CAGR高达63.1%。据Frost & Sullivan预计,2029年全球汽车热管理系统零部件市场规模将增长至5289亿元,2024-2029年CAGR为13.6%,新能源汽车热管理系统零部件全球市场规模预计将增至3771亿元,占全球市场收入的71.3%,将成为未来行业增长的主要驱动力。

(二)汽车热管理业务持续高增,公司居细分市场前列

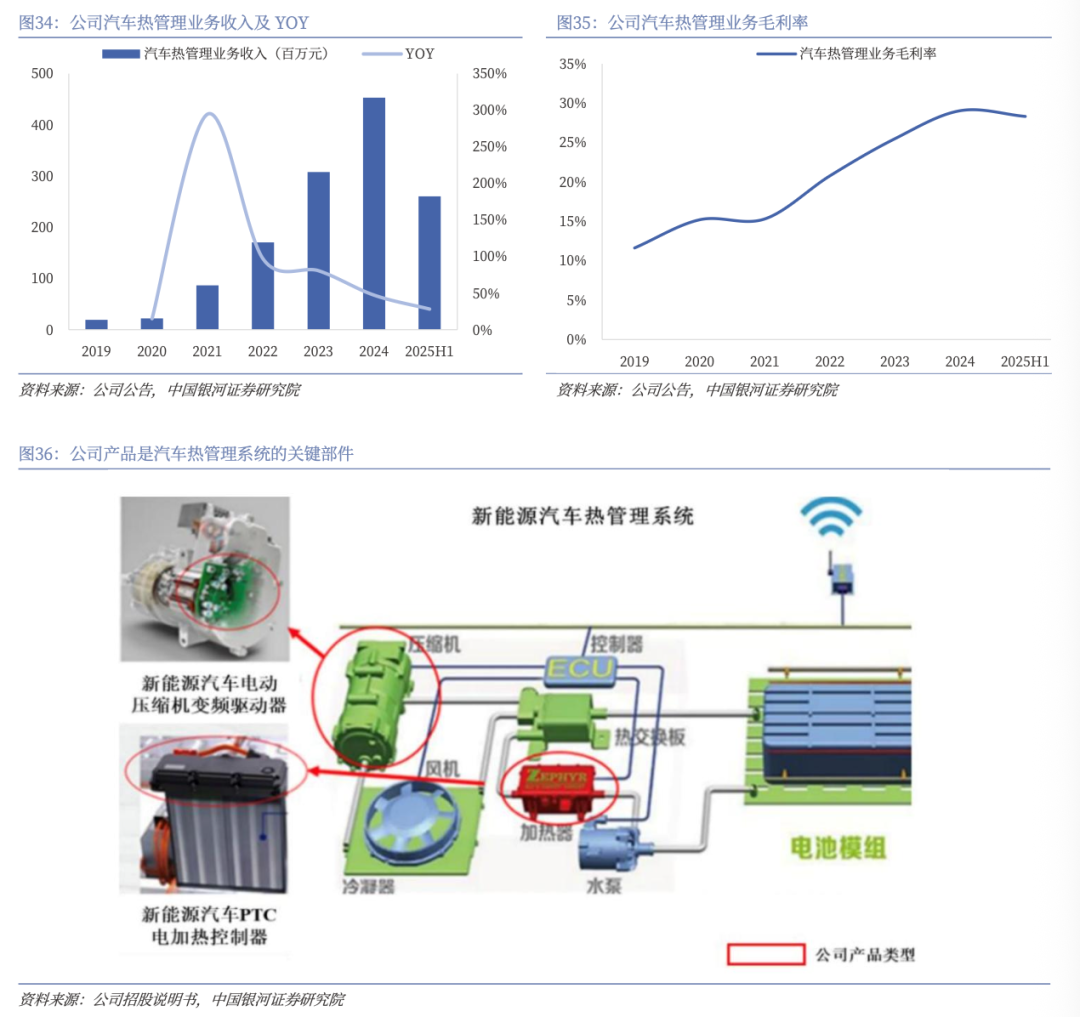

汽车热管理业务近年持续高增,已成为公司第二增长曲线。公司新能源汽车热管理业务近年保持高速增长,市占率持续提升。2019-2024年,收入自0.2亿元增长至4.5亿元,期间CAGR达88.4%。2025H1,公司汽车热管理业务实现收入2.6亿元,同比 28.2%;毛利率为28.3%,同比 3.3pct。2025年增速放缓的主要原因是2025H1公司新能源汽车电子和智能制造产业基地提前投产,受到产能搬迁和爬坡的阶段性影响;预计2026年将恢复高速增长。公司汽车热管理业务主要分为新能源汽车电动压缩机变频驱动器、PTC电加热控制器两大板块,2022年占汽车热管理业务的比分别为79.9%、20.1%。

公司依托多年自主研发与技术积累,在新能源汽车电动压缩机控制器和PTC控制器等核心产品上已形成成熟的解决方案,建立稳定的客户关系,品牌认知度与行业影响力持续提升。未来,随着下游整车及系统厂商在控制器性能、成本与供应稳定性方面要求的不断提高,公司凭借其在控制器领域的聚焦研发和快速响应能力,将持续受益于行业专业化分工趋势,市占率有望进一步提升。

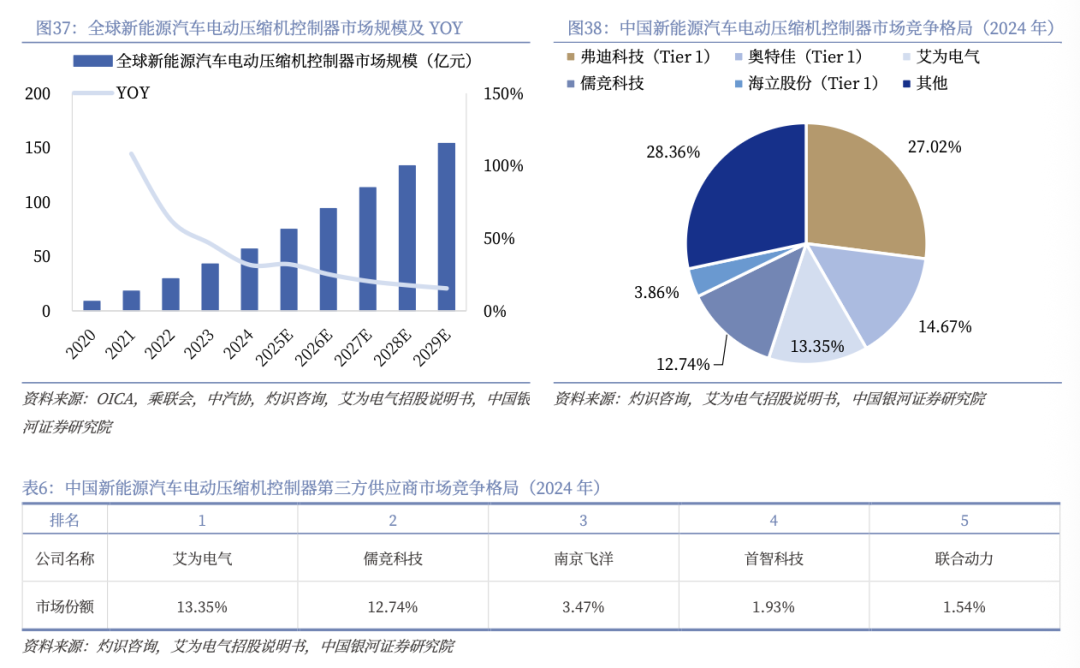

1)电动压缩机变频驱动器:电动压缩机控制器作为新能源汽车热管理系统的核心控制部件之一,全球市场规模伴随新能源汽车渗透率的提升呈现高速增长,自2020年的8.66亿元迅速攀升至2024年的56.64亿元,期间CAGR达59.9%,预计2029年将进一步增长至153.80亿元。其中,中国市场增长更为显著,自2020年的3亿元跃升至2024年的30亿元,期间CAGR高达77.2%,是重要拉动力量。从市场竞争格局来看,2024年,公司在我国新能源汽车电动压缩机控制器市场上的出货量市占率为12.74%,居行业第四;在第三方供应商中排名第二,已成为该细分赛道不可忽视的重要参与者。

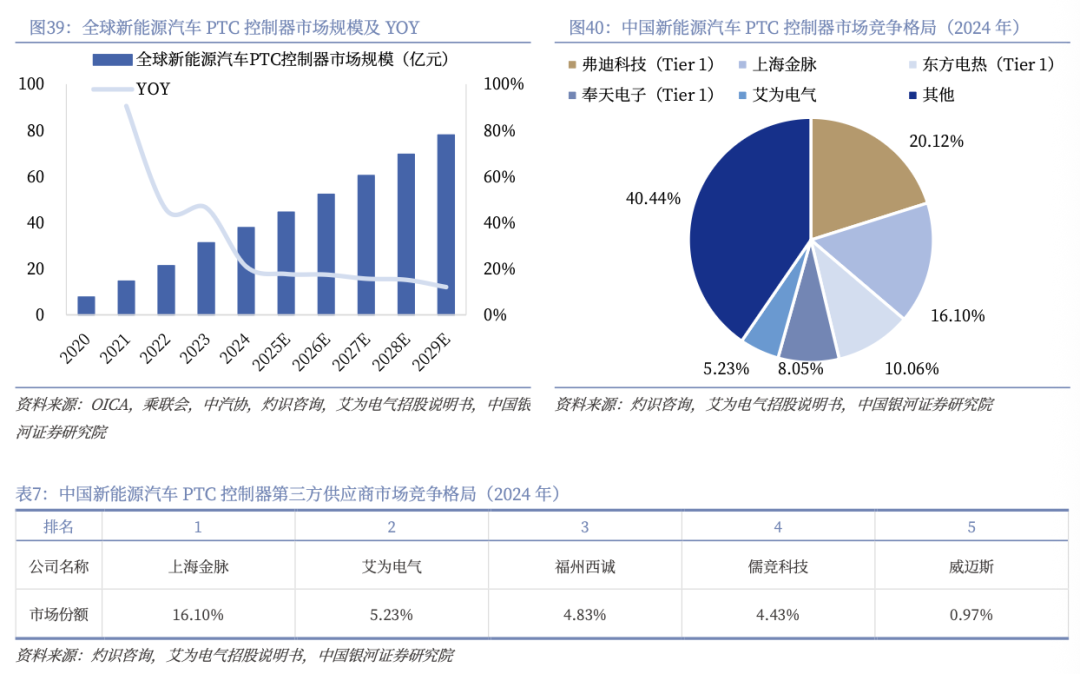

2)PTC电加热控制器:PTC控制器作为PTC加热器的重要控制部件,其全球市场规模亦随新能源汽车规模扩张而持续打开,自2020年的7.69亿元快速增长至2024年的37.76亿元,期间CAGR为48.9%。其中,中国市场增速更为突出,自2020年的2.25亿元增长至2024年的18.54亿元,期间CAGR达69.4%,显著高于全球水平,并有望于2029年达到33.41亿元。从市场竞争格局来看,2024年,公司在我国新能源汽车PTC控制器市场上的出货量市占率为4.43%,在第三方供应商中排名第四。

(三)建立长期稳定客户合作,新产能爬坡助力放量

公司客户结构优质,合作长期稳定。公司自2016年成立儒竞电控以来,持续深耕新能源汽车热管理系统领域,公司与华域三电、上海光裕等Tier1压缩机供应商和科博乐等PTC供应商保持长期稳定的合作关系,华域三电的下游整机客户包括上汽大众、特斯拉、赛力斯、沃尔沃、长城汽车、吉利汽车等国内外知名车企。

为满足客户持续增长的市场需求,缓解公司产能压力,公司募投项目“新能源汽车电子和智能制造产业基地”已于2025H1提前建设完成并投产,搬迁后运行正常,已完成部分核心客户的审核,目前进入产能爬坡关键阶段。该项目总投资5.2亿元,占地约60亩,建筑面积8万多平方米,主要由新能源汽车电子和智能制造产业的智能化工厂和测试中心等组成。项目达产后,将分别新增HVAC/R、新能源汽车热管理系统、工业伺服驱动及控制系统业务年产能610万套、180万套、30万套。由于Q2-3是公司原本的季节性旺季,产能搬迁对2025年整体业绩构成阶段性影响;但后续随着产能逐步释放,有利于公司扩展业务、提高规模生产效益、提升产业技术水平,从而为公司长期盈利增长与市场竞争力提升奠定坚实基础。

四、风险提示

市场竞争加剧的风险:若公司未来不能持续保持在技术创新、产品种类、市场服务等方面的竞争优势,或发生竞争对手不断进入、行业竞争日趋激烈等情况,公司将可能面临市场份额下降、业绩增长放缓的风险;

新业务增长不及预期的风险:公司新业务(新能源汽车热管理系统业务、工业伺服驱动及控制系统业务)目前规模相对较小,未来发展受到宏观经济、产业政策、竞争格局、市场开拓效果等因素的综合影响,存在业务增长不及预期的风险。

客户集中的风险:2022-2024年,公司对前五大客户的销售金额占当期营业收入的比例分别为65.08%、67.63%及70.80%。若公司主要客户的采购需求下滑、采购策略调整、核心配件供应模式变化等,则可能导致公司订单减少,从而影响经营业绩。

VIP复盘网

VIP复盘网