【华创交运|深度】中国国航:航空股或开启大级别行情——华创交运|航空强国系列研究(一)

时间:2026-01-04 19:47

上述文章报告出品方/作者:华创证券 吴一凡、吴晨玥等;仅供参考,投资者应独立决策并承担投资风险。

自2020年起,华创交运公用团队先后开启了《解码顺丰》、《大物流时代》、《风起大国央企(红利资产篇)》、《华创交运|低空60》、《可控核聚变》等五大持续更新的系列深度研究,2026年我们将全新开启《华创交运|航空强国》系列。我们将“航空强国”分为“航空制造强国”与“民航运输强国”,因此本系列的研究会涵盖航空全产业链,包括航空制造、航空运输、航空配套等。本篇报告作为航空强国系列开篇,我们从航空运输领域开始,以中国国航的深度解析为例,看我国航空业投资机会。1、供给“硬核”约束:我们预计我国飞机引进或呈现中期低增速。

2025年前11个月,波音、空客的交付能力仍低于此前正常水平。(空客恢复至高峰的9成,波音恢复至7成左右)。两家合计超过1.5万架在手订单,预计交付周期拉长。

2)国内飞机引进现状: 存量维修影响 低增速引进,供给约束不断强化。

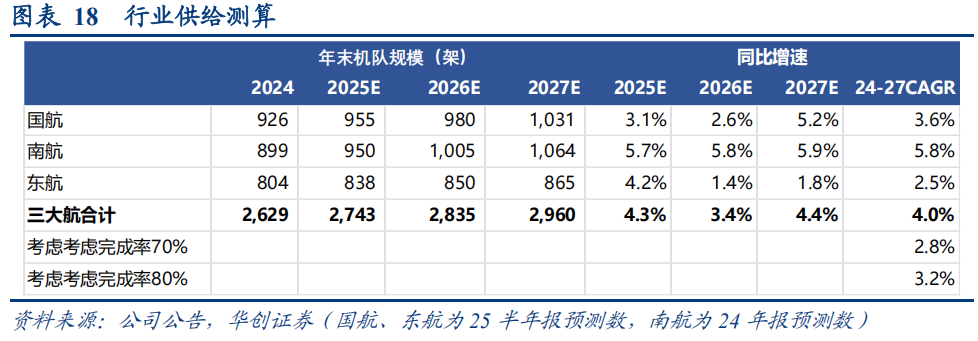

我们复盘22-24年,三大航实际交付不足年初预期数50%,测算25-27年行业净增或依然在3%左右。特别关注:新一轮空客订单公布,交付周期均为2028年后。

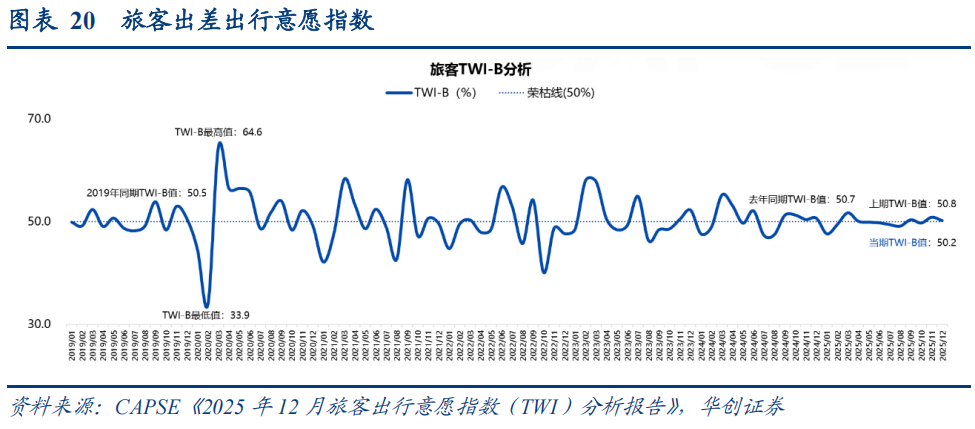

1)航空业需求结构性转好:9月旅客出差出行意愿指数重回扩张区间。

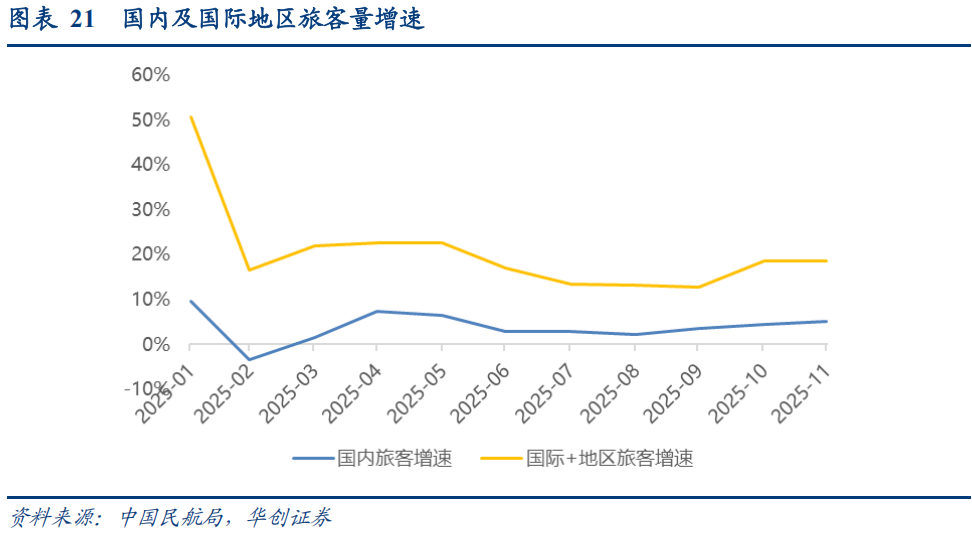

2)跨境需求强于国内,拉动周转。25年1-11月,国内旅客量同比 3.8%,国际 地区旅客同比 20.0%,且国际地区旅客已超出19年同期4.4%。

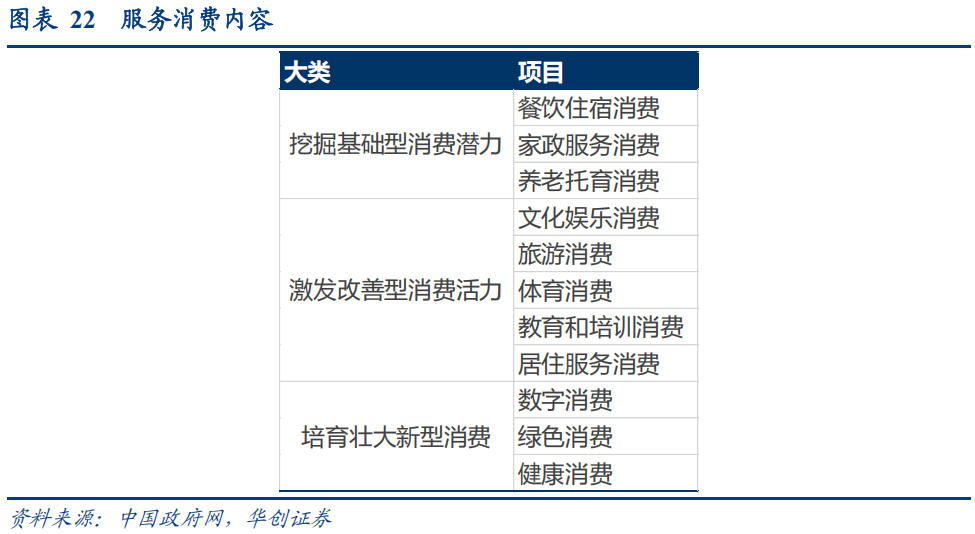

3)或受益于服务消费拉动。我们认为通过构建目的地吸引力、运输品质提升以及扩大消费群体等多举措,均有望对航空出行带来一定的拉动作用。

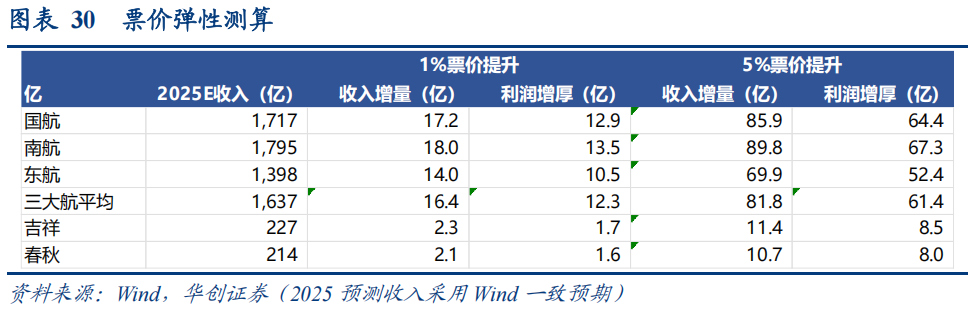

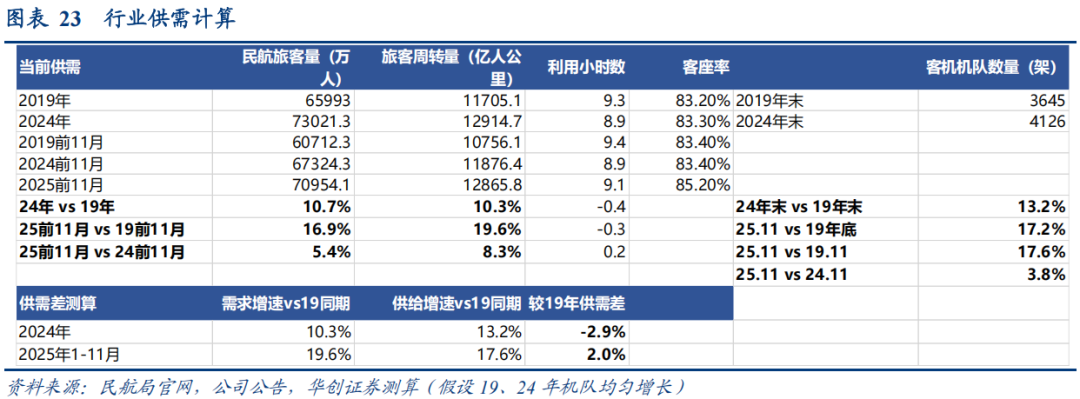

行业客座率已攀升至历史高位,9月中旬以来票价整体同比转正或为26年行情的预演。我们预计2026年行业需求增速或可达5%以上,而前述测算供给增速低于此,客座率在高位基础上或将进一步攀升(25年1-11月全行业客座率85.2%)。以三大航Wind一致预期收入,2025年平均为1637亿:若票价提升1%,对应平均利润增厚12.3亿。

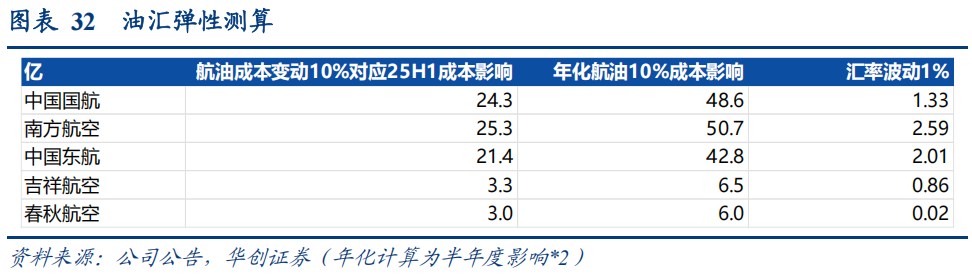

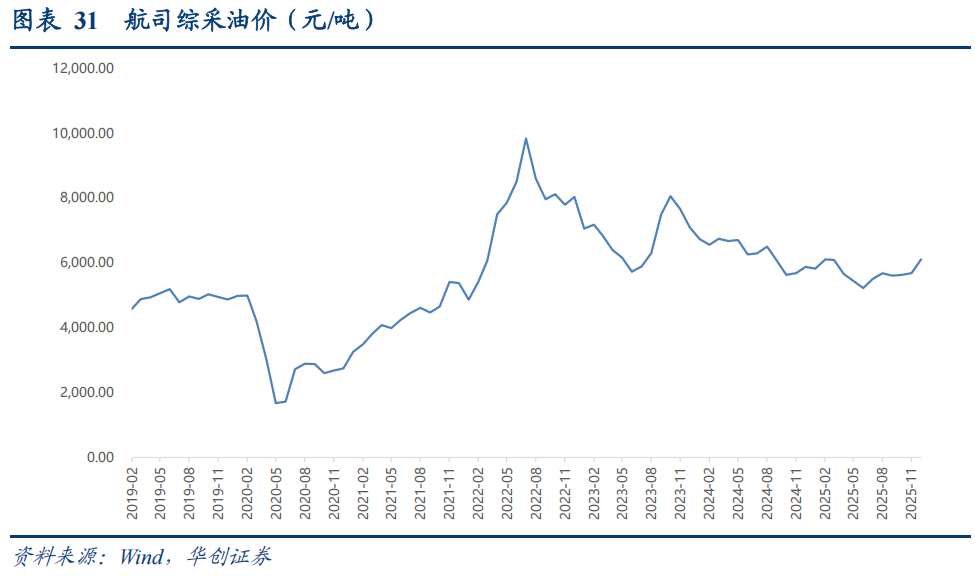

根据各家航司2025年半年报披露,10%的油价变动对应三大航年化成本影响约43~51亿,1%汇率波动,对三大航影响在1.3-2.6亿。二、中国国航:优质资源禀赋,价格周期中或呈现领先业绩表现。

1、历史盈利探讨:国航价格弹性兑现度最高,且价格周期逻辑下,国航展现提价能力最强,股价弹性大。

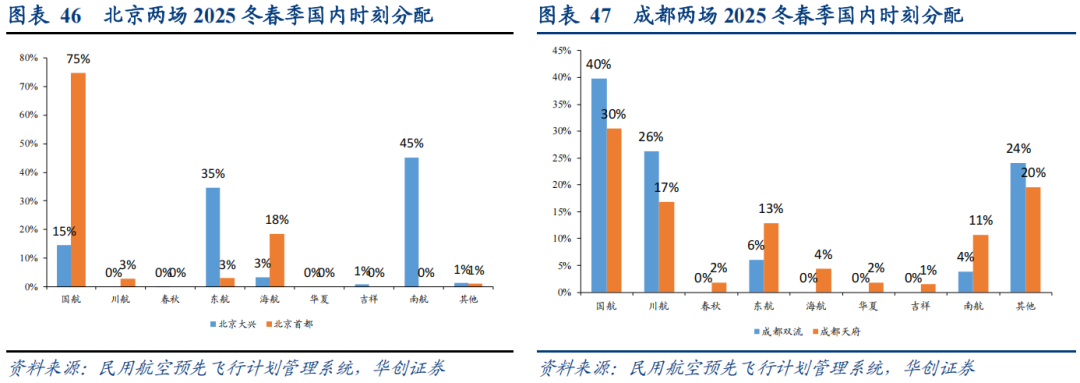

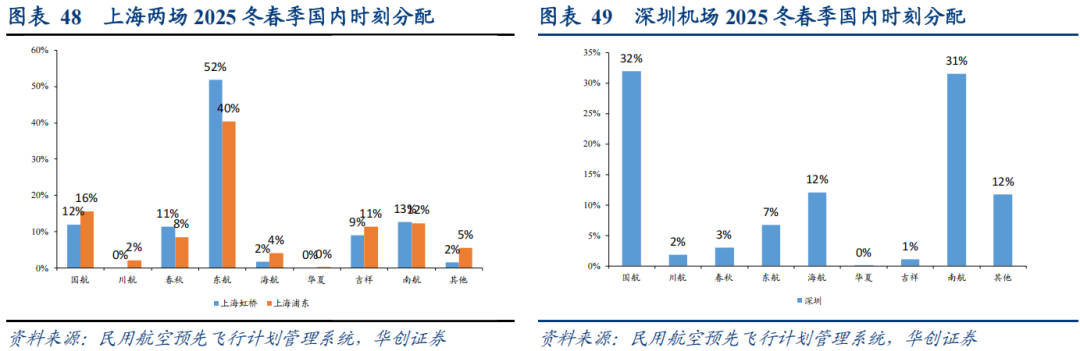

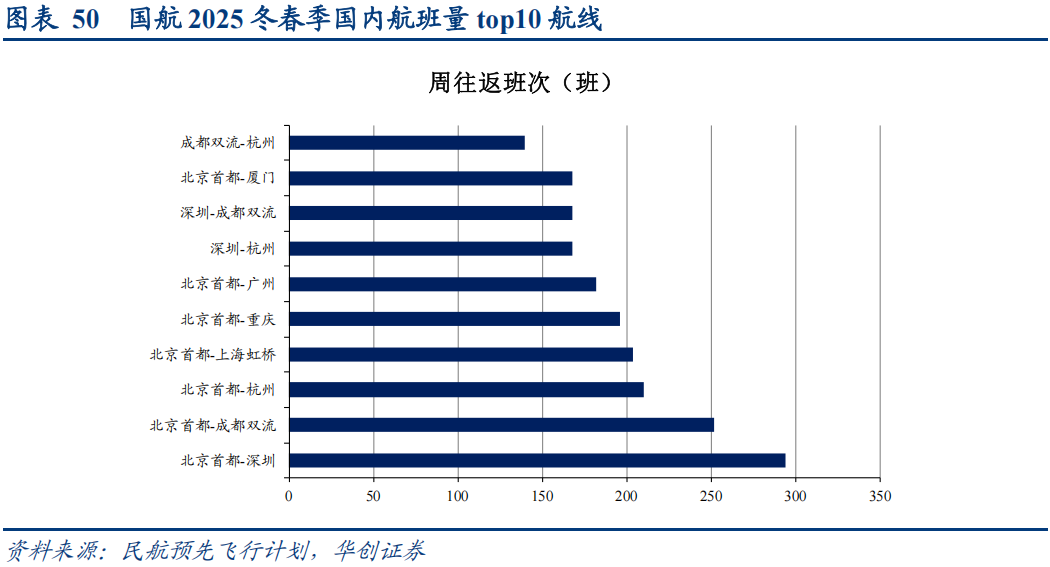

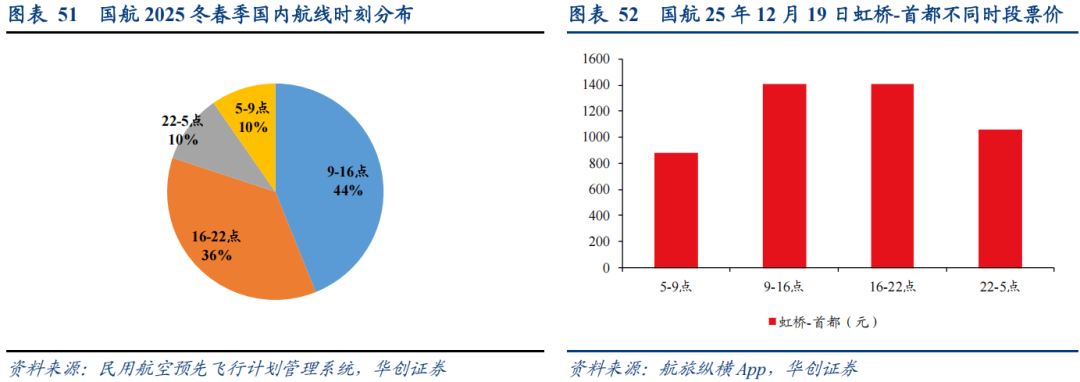

1)作为载旗航空,中国国航拥有最优资源禀赋 最优客群:价格敏感性相对弱。其一、我们以国内头部机场时刻占比为例,国航排名首位。国内前十大吞吐量机场的时刻占国航总时刻比约45%,东航为40%,南航为36%。

其三、作为载旗航空,公司有最有价值的商旅客群和品牌影响力。

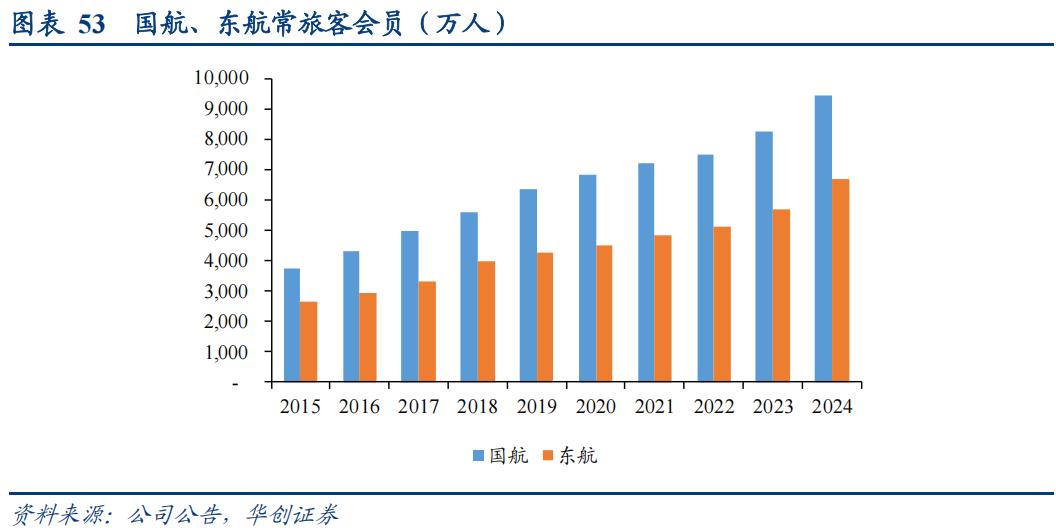

2015-2024年国航常旅客人数复合增速10.8%,常旅客贡献收入占客运收入比从2015年的37.2%提升到2024年的53%。

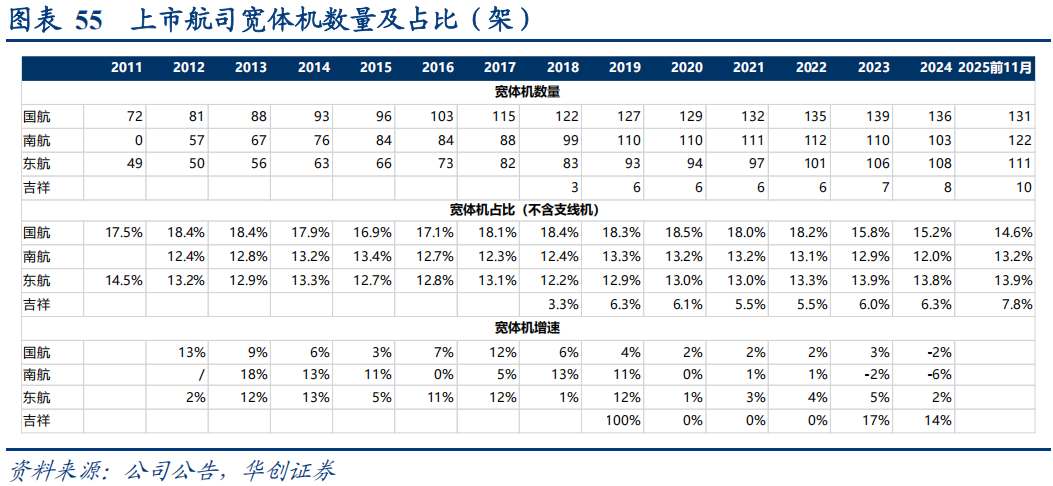

2)国际航线的恢复对国航更为受益。 国航拥有最广泛的国际航线网络,且欧美洲际线优势明显。a)机队构成看:国航宽体机绝对量及占比均为最高,截至25年11月,国航宽体机共131架,占比14.6%(不含支线机),

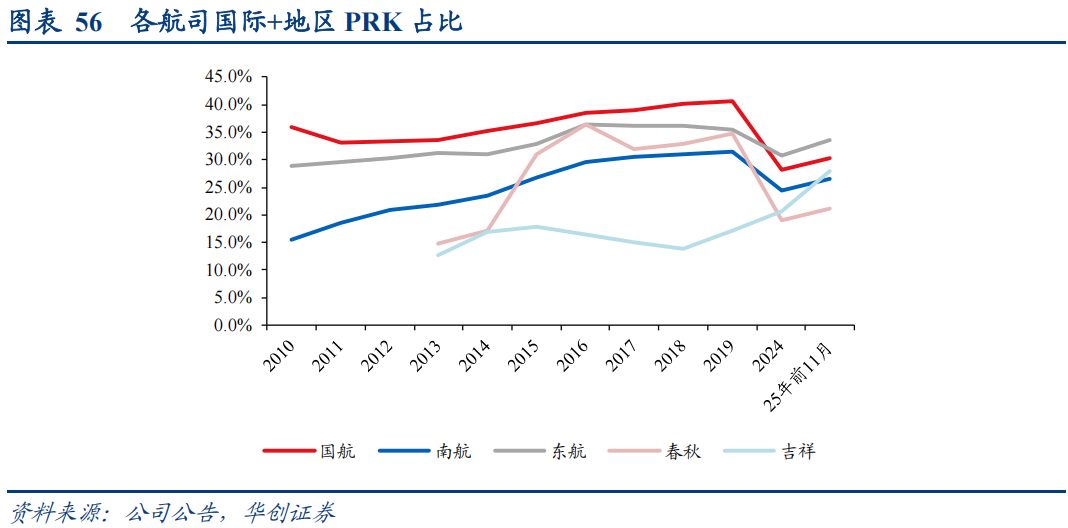

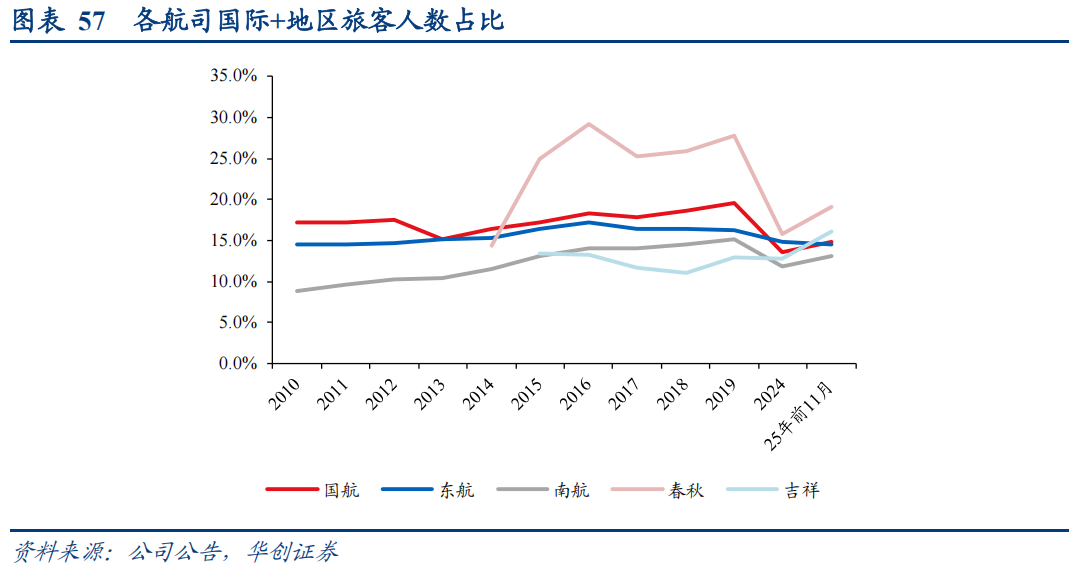

b)2019年国航国际 地区RPK、ASK占比约4成,旅客人数占比20%,25年恢复至19年的75%左右,较东航、南航要慢,主要是长航线恢复相对较慢,在26年若欧美长航线进一步恢复,公司弹性或更大。

附:2025年国航欧洲航线占内地航司的35%,北美洲航线占28%,自身国际航线结构中,北美、欧洲航线占比19.2%。

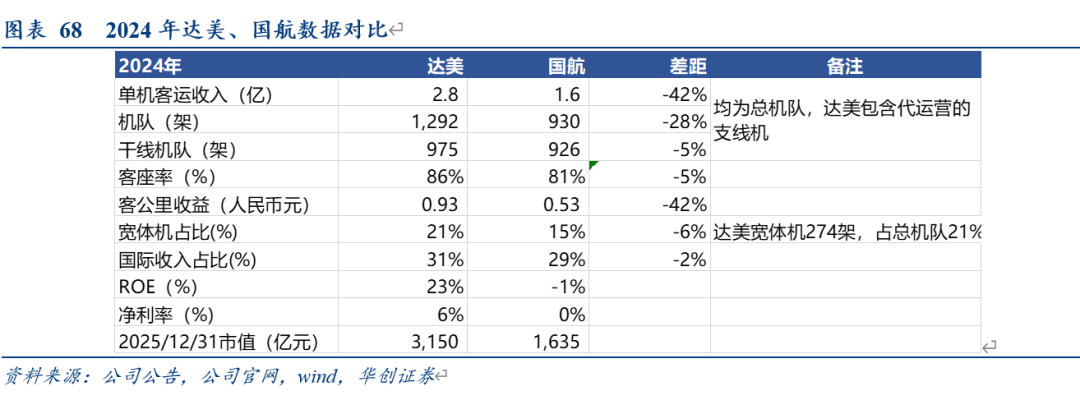

3、全球视角看:与达美航空相比,规模逐步接近、盈利能力仍有明显差距。

在相对景气的阶段,达美航空净利率可以达到10%以上的水平,国航仅能实现6-8%,未来仍具备提升空间。达美市值已经创新高,达到3100亿人民币水平。1、盈利预测:根据2025年前三季度业绩表现及1-11月经营数据,我们预计公司2025-27年盈利预测为实现归母净利8.6、69.3、100.5亿,对应26-27年EPS分别为0.4、0.58元,PE24、16倍。

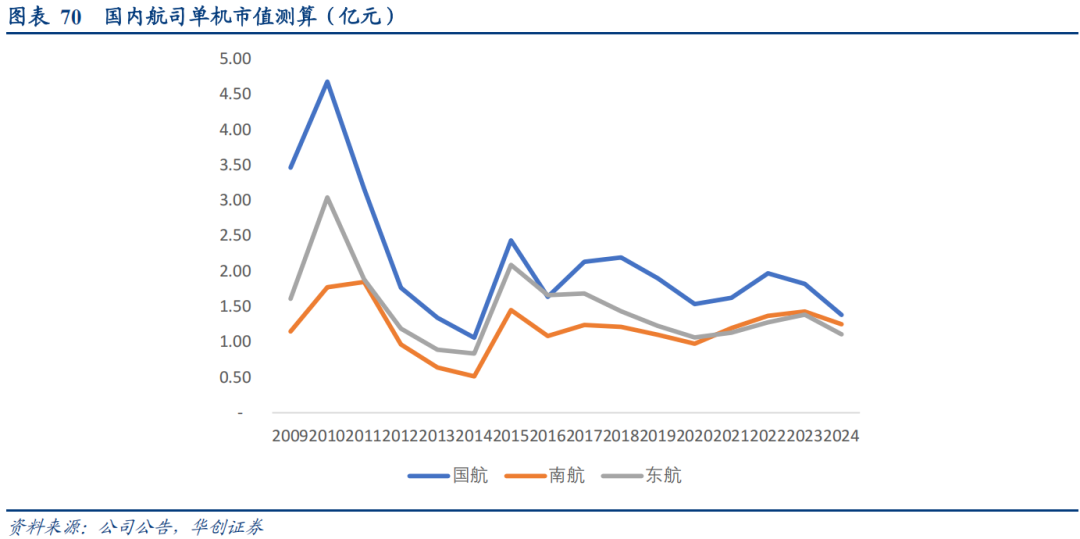

2、我们以单机市值维度给国航定价,参照上一次盈利跃升周期的2015年为参照,按照26年末预计机队,给予中国国航目标市值2307亿人民币,对应预期目标空间41%,若考虑200亿定增,预期目标空间26%;

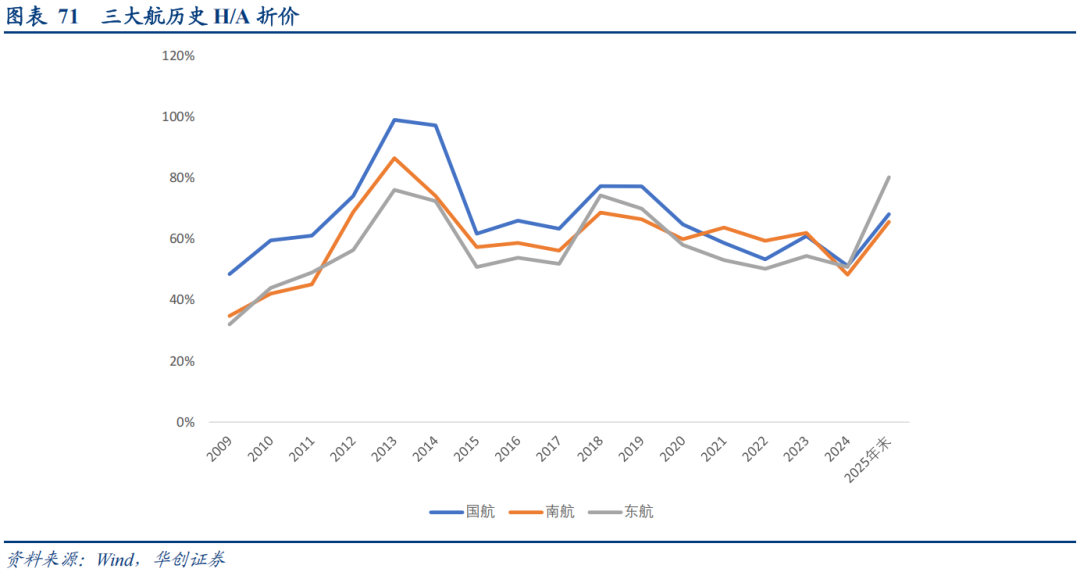

我们参考国航历史高水平以及当前东航折价水平,假设当国航H/A收敛至80%,对应港股目标市值为1846亿人民币,对应2044亿港币,对应当前空间66%,考虑200亿定增后,预计空间40%。

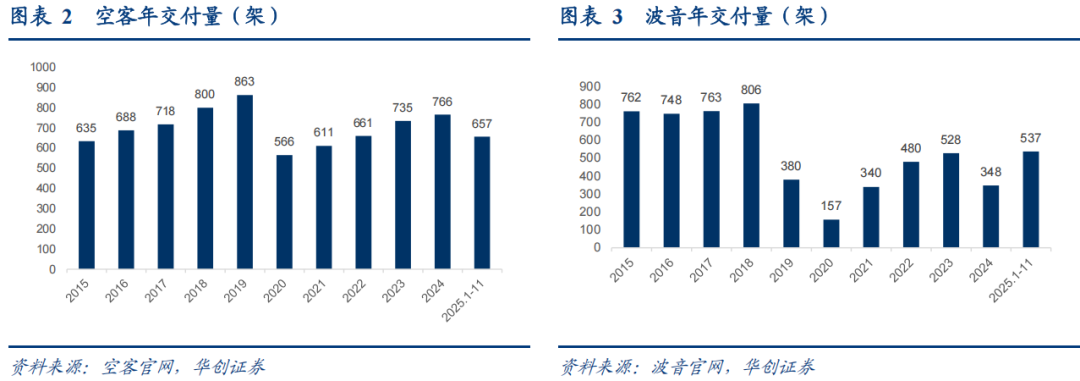

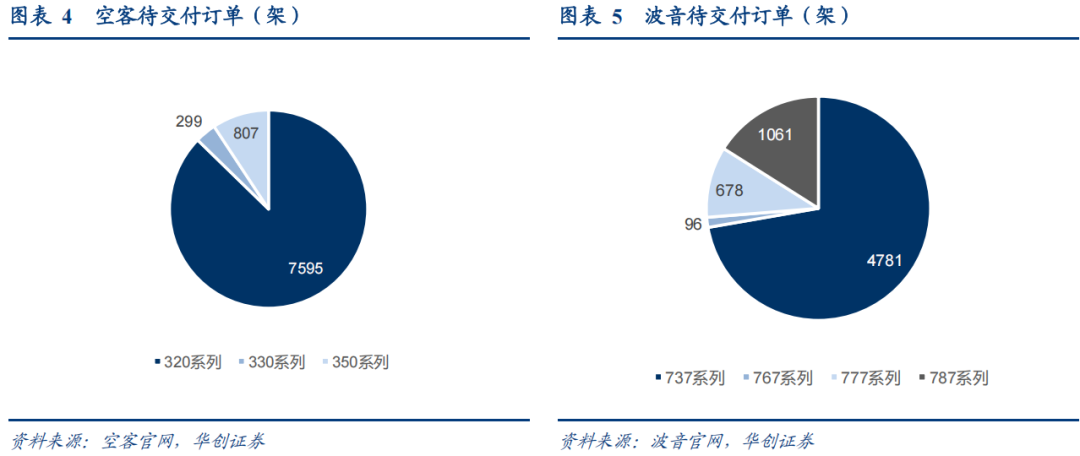

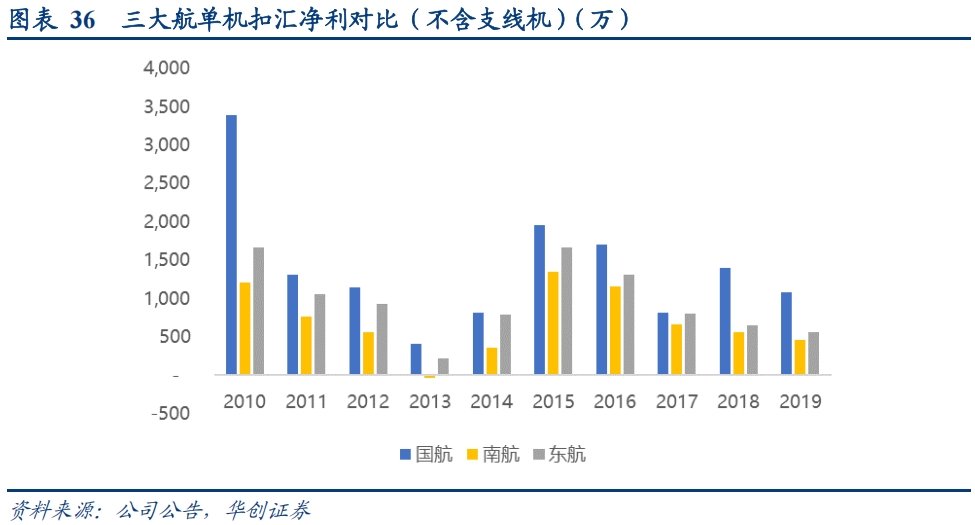

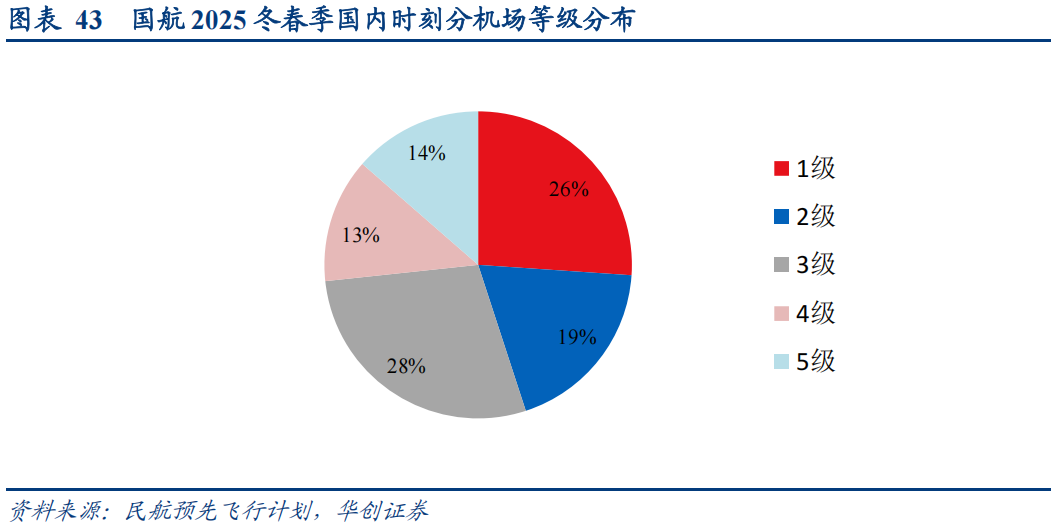

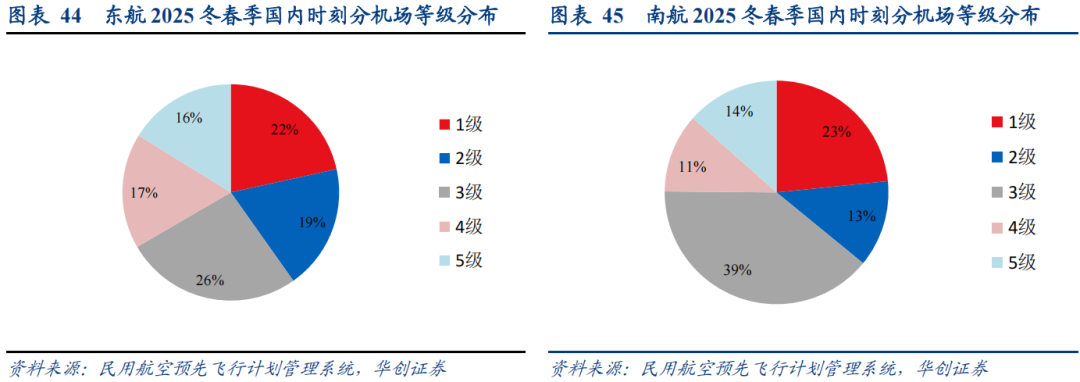

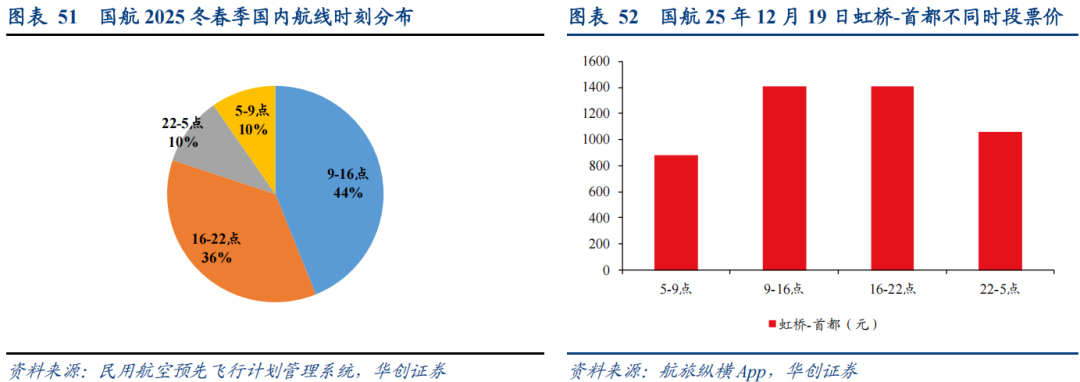

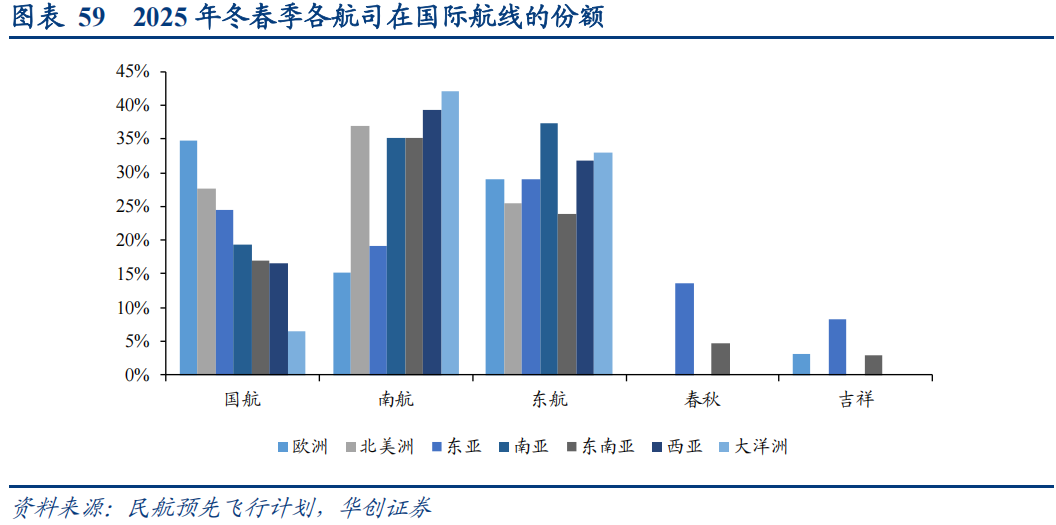

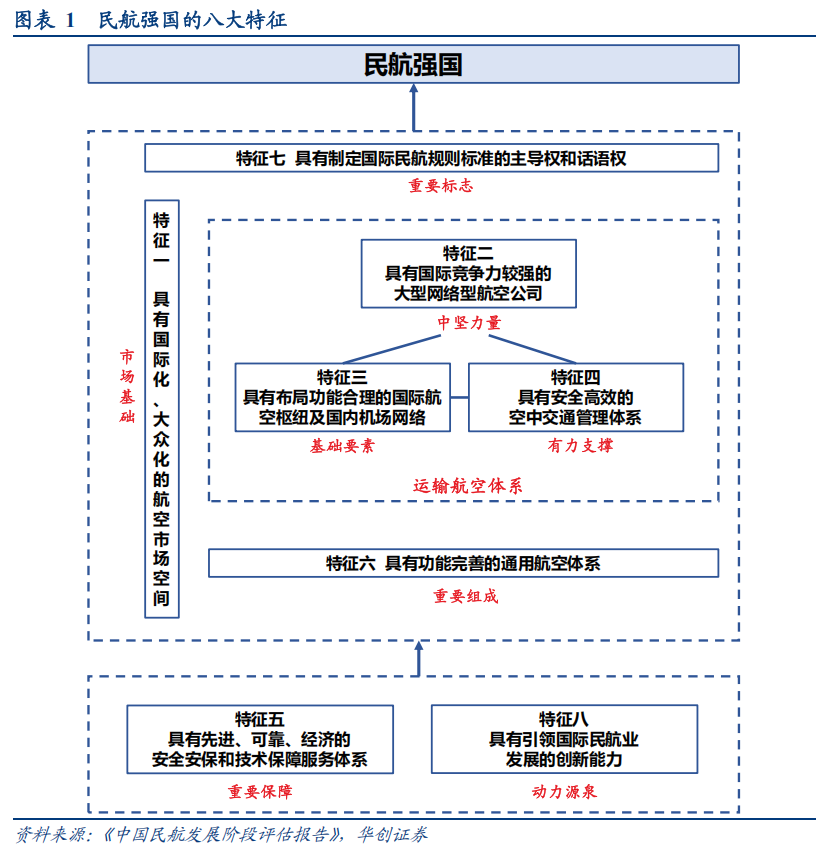

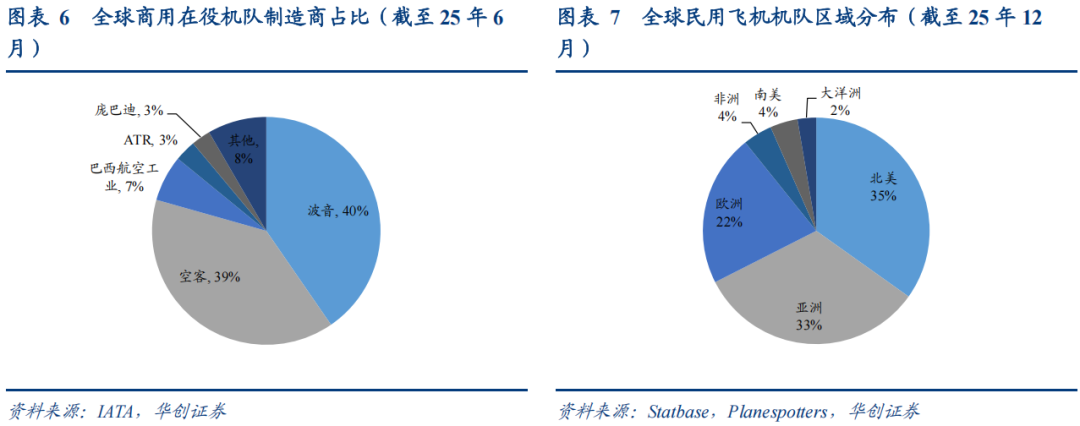

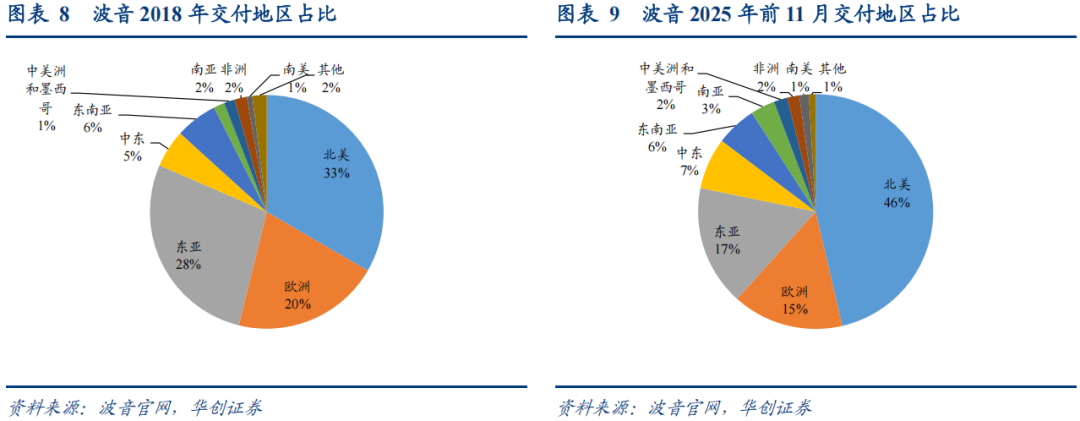

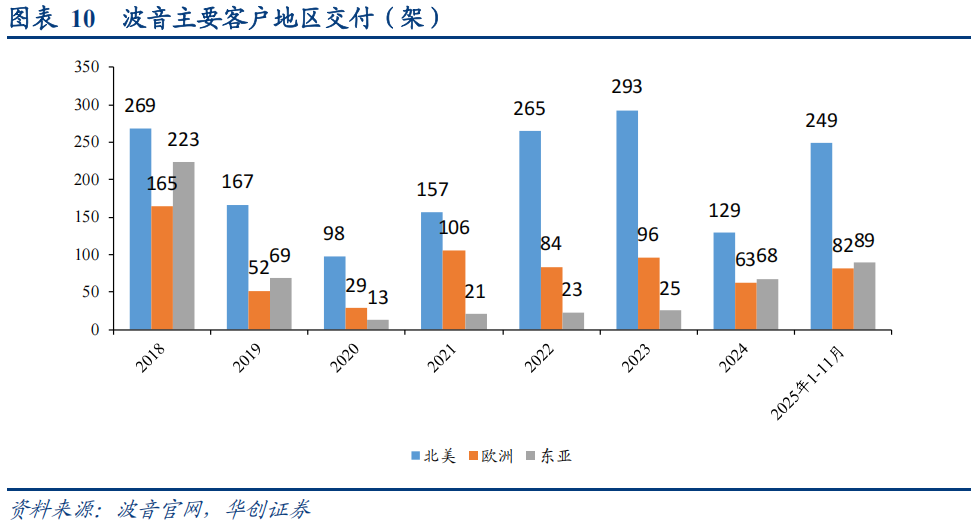

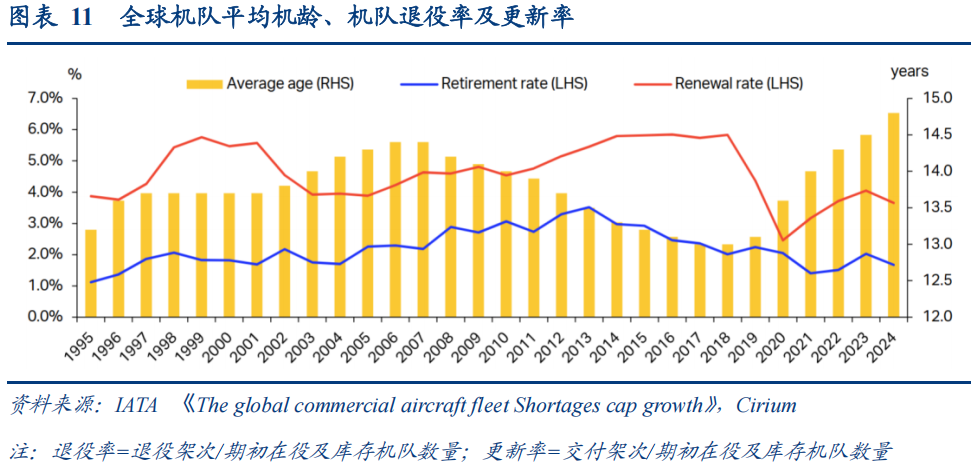

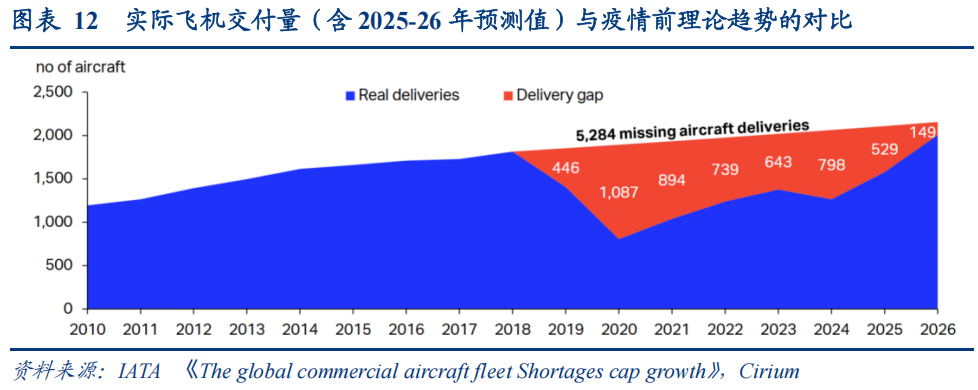

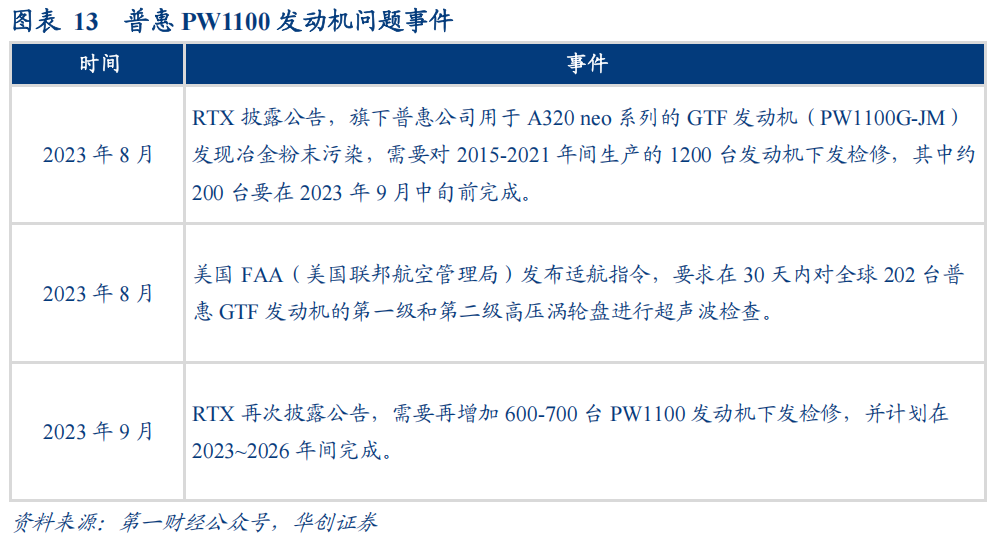

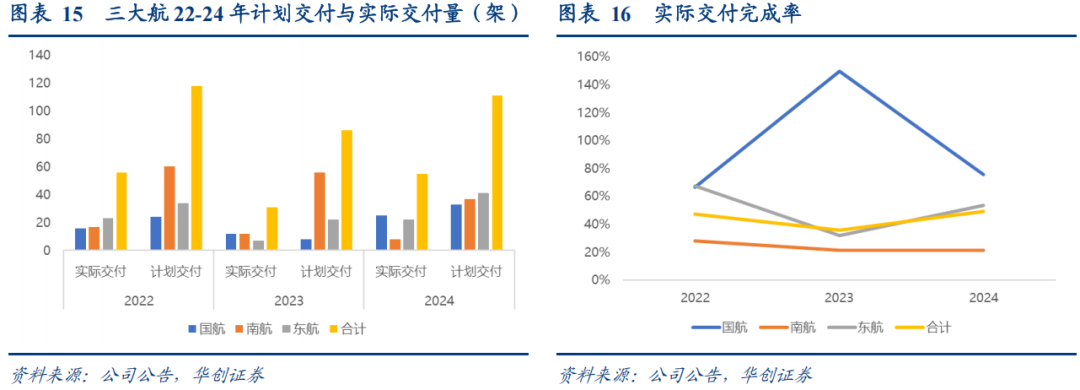

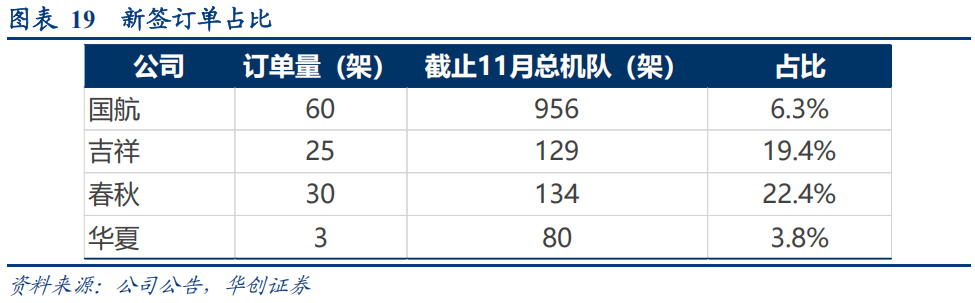

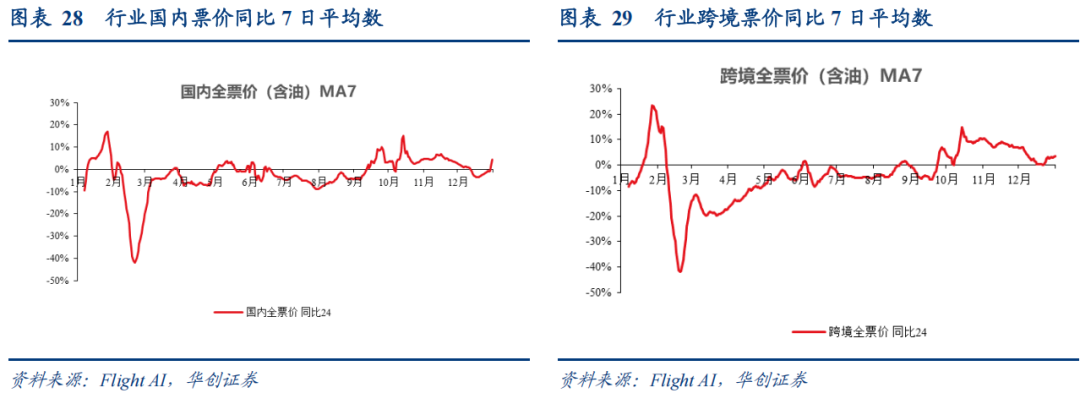

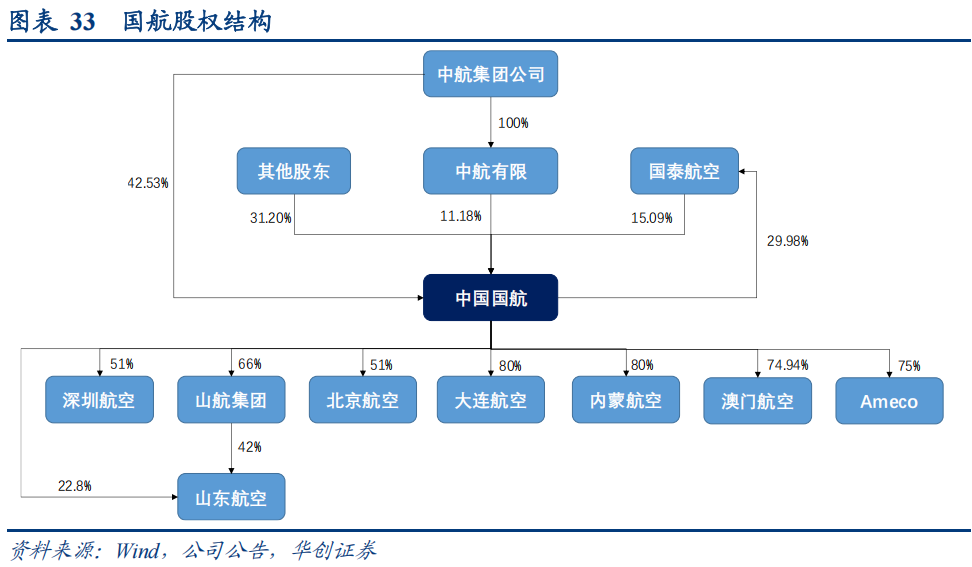

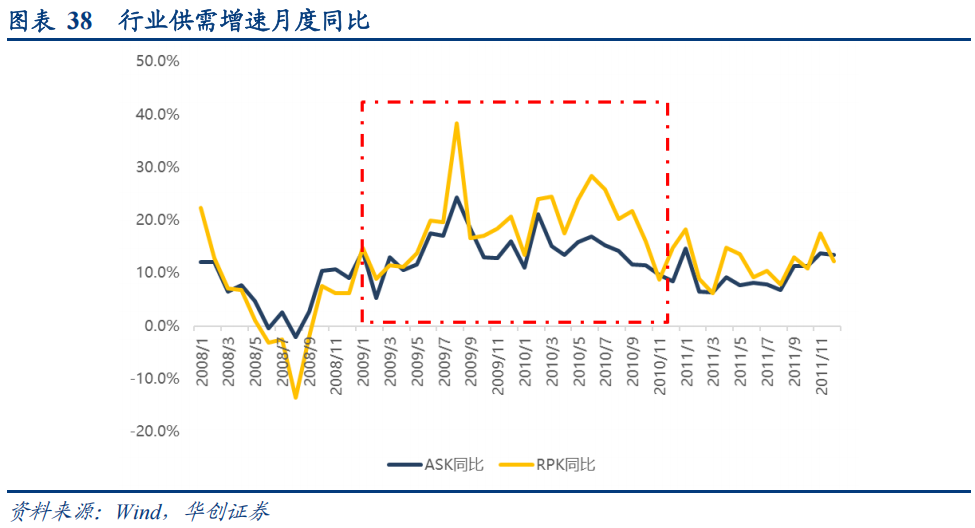

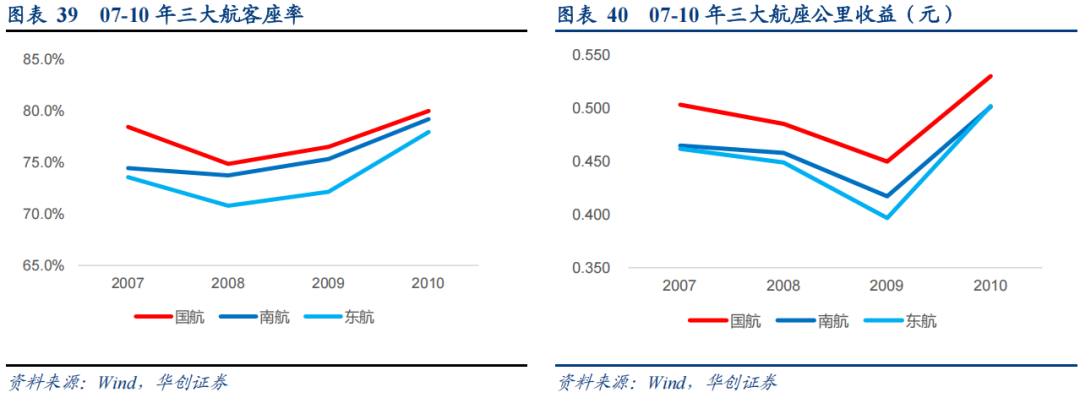

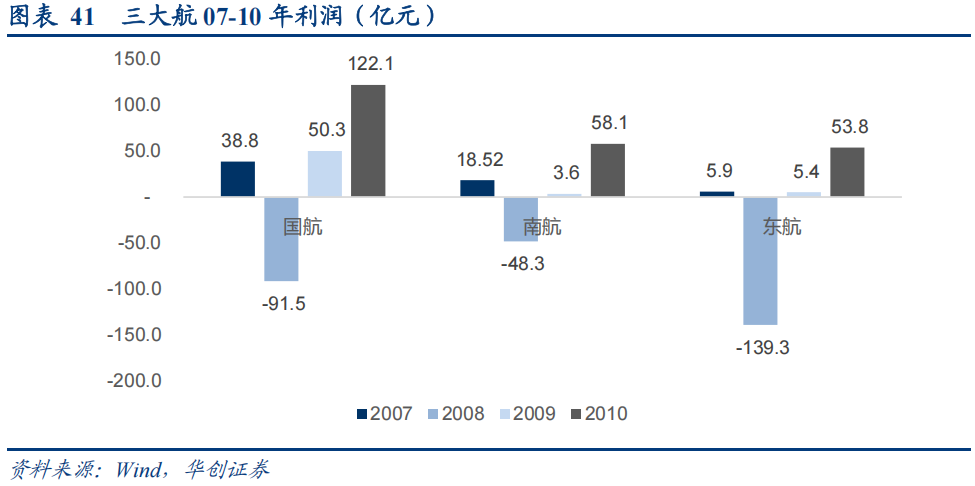

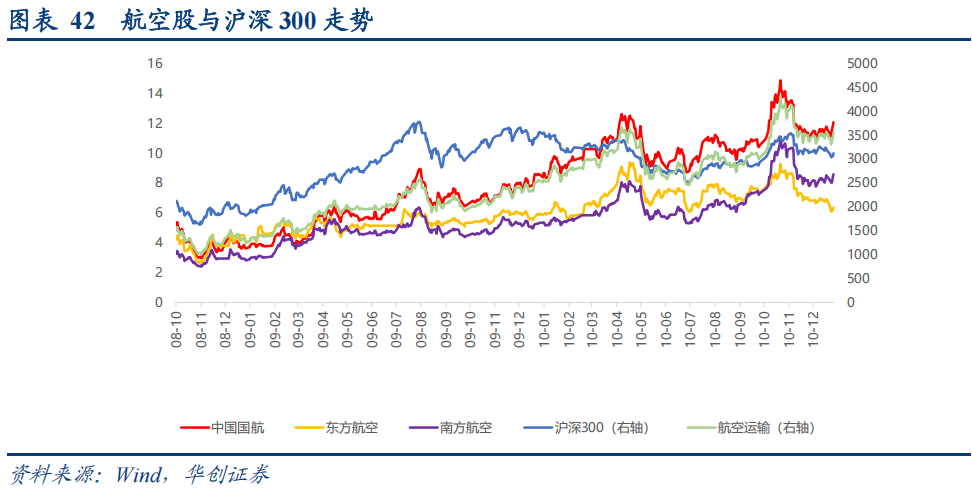

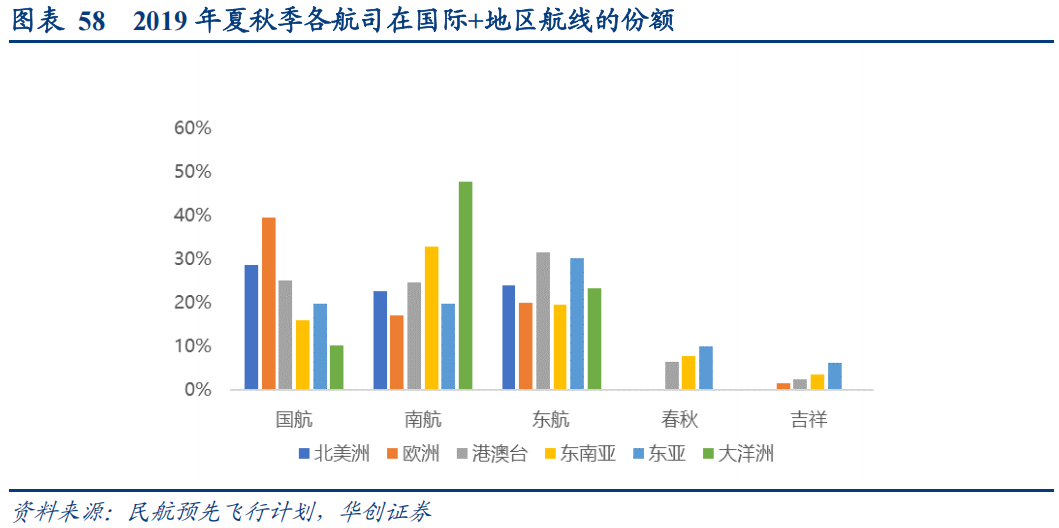

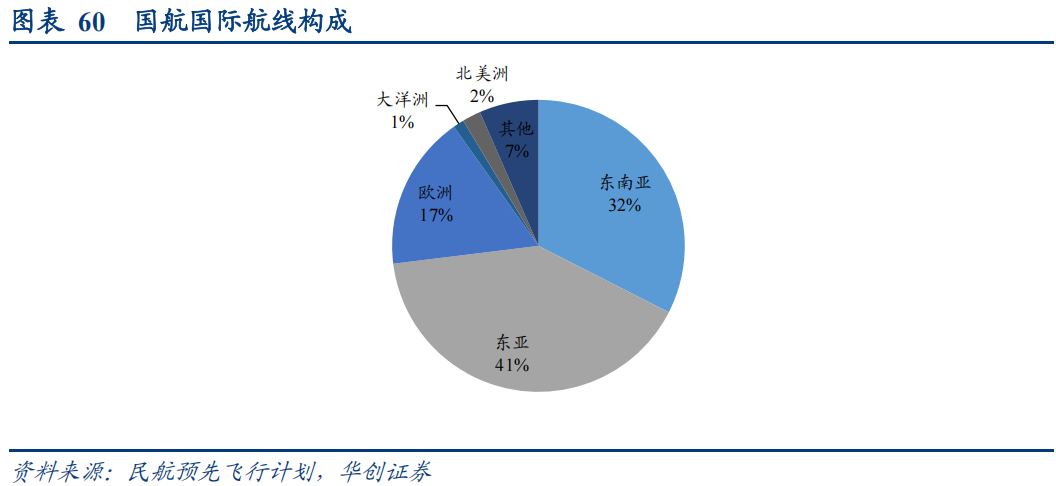

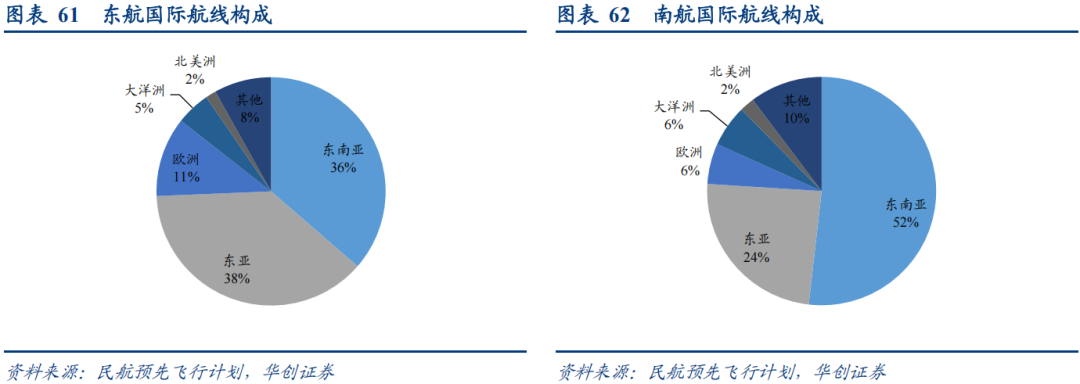

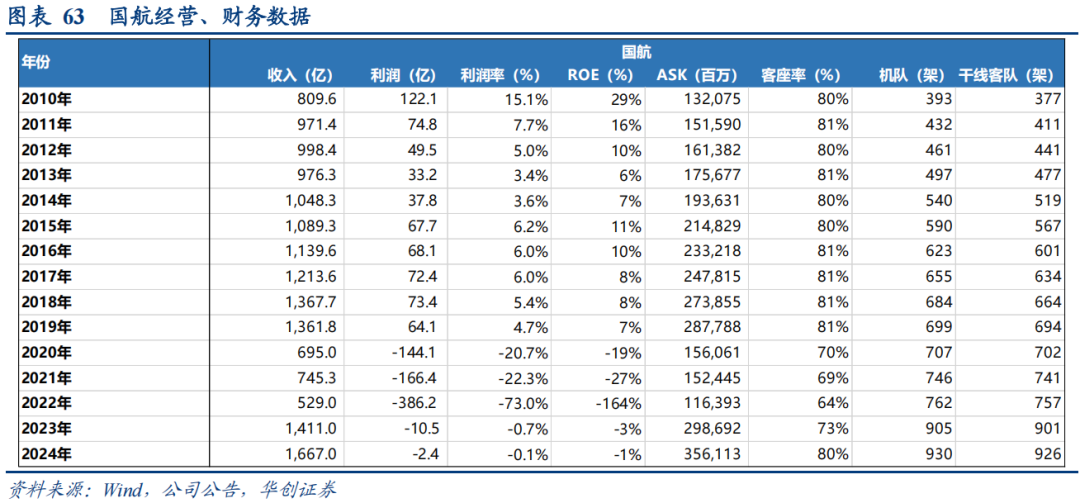

风险提示:经济恢复不及预期、油价大幅上涨、人民币大幅贬值。自2020年起,华创交运公用团队先后开启了《解码顺丰》、《大物流时代》、《风起大国央企(红利资产篇)》、《华创交运|低空60》、《可控核聚变》等五大持续更新的系列深度研究,2026年我们将全新开启《华创交运|航空强国》系列。我们将“航空强国”分为“航空制造强国”与“民航运输强国”,因此本系列的研究会涵盖航空全产业链,包括航空制造、航空运输、航空配套等。2016年8月,习近平总书记对中国航空发动机集团公司成立作出重要指示,强调加快实现航空发动机及燃气轮机自主研发和制造生产,为把我国建设成为航空强国而不懈奋斗。2018年10月,习近平总书记致电祝贺国产大型水陆两栖飞机AG600水上首飞成功,继续强调为“实现建设航空强国目标而奋斗”。2025年10月发布的《十五五规划建议》中,提出“加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展”。2018年,中国民航局发布《新时代民航强国建设行动纲要》,目标到2035年,实现从单一的航空运输强国向多领域民航强国的跨越;到本世纪中叶,实现从多领域民航强国向全方位民航强国的跨越。2024年,中国民航局进一步发布《新时代新征程谱写交通强国建设民航新篇章行动纲要》。我们在2023年发布的深度研究《载旗航空的荣耀、周期价值的跃升——中国特色估值体系下如何理解中国国航》对此进行过阐述:我们理解,从大到强的转变,是由规模向高质量发展的转变。何谓“强”?根据民航局2021年发布《中国民航发展阶段评估报告》指出,民航强国的国家通常都具备八个特征:特征二“具有国际竞争力较强的大型网络型航空公司”;特征三“具有布局功能合理的国际航空枢纽及国内机场网络”;特征五“具有先进、可靠、经济的安全安保和技术保障服务体系”;特征七“具有制定国际民航规则标准的主导权和话语权”;本篇报告作为航空强国系列开篇,我们从航空运输领域开始,以中国国航的深度解析为例,看我国航空业投资机会。2025年11月我们发布航空行业2026年度策略报告《供给约束不断强化,客座率升至历史高位,“高”弹性或一触即发——从淡季不淡的价格表现说起》,提出核心观点:当前供需基本盘已优于2019及2024年,且展望后续,需求:结构性转好,公商务边际改善,跨境需求快于国内。供给: 存量维修拖累 低增速引进,供给约束不断强化。我们测算2025-27年行业净增或依然在3%左右。客座率攀升至历史高位,以三大航均值来看,采用Wind一致预期收入,2025年平均收入预计为1637亿:若票价提升1%,对应平均收入增加16.4亿,利润增厚12.3亿。(一)供给“硬核”约束:我们预计我国飞机引进或呈现中期低增速根据IATA在2025年8月发布的全球商用飞机机队报告,截至25年6月,全球商用机队共有35550架飞机在册,其中包括30300架在用飞机和5250架停场飞机。目前的在用机队中,由波音和空客生产的飞机占据80%的份额,因此空客与波音仍是全球商业民航飞机的核心生产商,两者的产能及实际交付能力决定了全球飞机的供给紧张程度。1)2025年前11个月,波音、空客的交付能力仍低于此前正常水平空客:2024年交付766架飞机,较此前高峰2019年的863架次恢复近9成,有约100架的差距;2025年前11月交付657架,同比增加2.2%。波音:此前交付高峰是2018年的806架飞机,2019年因737MAX机型影响仅交付380架飞机,此后波音的交付不如空客稳定,如2023年交付528架,2024年受供应链问题、监管趋严以及罢工等问题,全年仅交付348架飞机,2025年前11月交付537架,恢复率依然在爬坡阶段(将25年前11个月交付数据简单年化相当于2018年的73%)。空客:受A320系列机身面板供应商质量问题影响,空客于2025年12月将25年全年交付目标从820架下调至约790架。根据空客25年三季报,前三季度实现商用飞机交付507架(前11月交付657架),同比增长2%,其中主要为A320系列飞机。展望未来,产能提升周期仍然较长。主力的A320系列飞机目标是在2027年达到75架/月的生产速率,公司2023年中报表示计划到2026年提升至75架,此后进度推至27年,2019年中产能为60/架每月;A330系列将在2029年之前由4架/月提升至5架/月;A350系列将在2028年达到12架/月的生产速率。波音:根据波音2025年Q3电话会表示:Q3公司737产能已稳定提升至38架/月,并在努力推进10月的产能提升至42架/月,787计划从7架/月提升至8架/月。根据25年12月波音官网披露的电话会议表示,一切都在按计划推进,但飞机交付速率提升的效果显现还需几个月的时间。11 月份受到假期的影响,交付量略低。波音2025年整体交付符合年度预期。其中,737系列全年交付指引为440-450架,787系列交付量同步按计划推进。目前交付的飞机仍有部分来自库存,预计2026年及之后的飞机交付将以当期生产为主。截至2025年11月,空客合计未交付订单共8701架。分机型来看,320系列待交付共7595架,330系列待交付299架,350系列待交付807架。截至2025年11月,波音合计未交付订单共6616架。分机型来看,737系列待交付共4781架,767系列待交付96架,777系列待交付678架,787系列待交付1061架。北美、亚洲、欧洲占据全球九成的客机数量。根据planespotters数据,目前全球在册民用客机机队中,北美、亚洲、欧洲三分天下,分别占据全球客机总数的35%、33%和22%。亚洲区域中,又以东亚、西亚、东南亚分别占据16%、7%、5%为多。2018年,波音公司在东亚的交付量为223架,占全年交付量的28%。2025年1-11月,波音在东亚的交付量为89架,占总体交付量的17%,比重明显收缩。在交付总量由2018年的806架下降至2025年至今的537架的情况下,有限的客机资源优先交付于北美地区。北美地区客机交付量由2018年的269架下滑至2025年至今的249架,但占比从33%来到了46%。b)疫情后全球客机交付市场严重受损,目前飞机退役率仍接近历史最低水平。由于制造商的交付目标无法达成,且新飞机的交付周期远超疫情之前的正常水平,航司被迫延长老旧飞机的使用期限。2024年,全球客机机队退役率为1.7%,仅仅高于历史最低水平0.3个百分点,客机平均年龄14.8年,已连续6年逐年攀升。c)预计2026年实际飞机交付量仍未完全恢复,仍低于理论的历史趋势。根据IATA预测,航空客运行业原本预计2019-2026年间约有16004架新飞机投入使用,但这一时期累计交付量可能仅为10720架,缺口为5284架。IATA预测2025和2026年实际飞机交付量分别为1580架和2006架,分别对应529架和149架的需求缺口,对应2025年6月全球存量活跃机队30300架的1.7%和0.5%。2、国内飞机引进现状: 存量维修影响 低增速引进,供给约束不断强化核心部件:普惠PW1100发动机召回检修,供给再收紧2023年8月,普惠公司的母公司RTX陆续发布公告,拟召回检修PW1100G发动机,其主要装配在空客A320 neo系列飞机,据称用于制造发动机的零件出现冶金粉末污染,可能会造成部件加速磨损。根据第一财经公众号资料,RTX公司需要对2015~2021年间生产的1200台发动机召回检修;2023年9月,RTX再次披露公告,新增600~700台发动机送检,合计“下发检修”发动机达到1800~1900台。根据第一财经转引航班管家数据,在2023年召回检修发生时,国内有9家航空公司运营237架搭载PW1100发动机的A320飞机。根据第一财经公众号信息,RTX公司公告,PW1100发动机的“下发检修”将在2023~2026年间完成,预计每台发动机从拆下送检到重新装回飞机的时间需要250~300天,将导致一定数量的飞机停飞。2)复盘2022-24年,三大航实际交付不足年初预期数50%供应链问题叠加技术安全管理等,航司接受交付显著慢于预期值。我们复盘2022-2024年三大航计划交付量与实际交付情况对比:(其中计划交付量采取前一年年报预测数,如22年计划量为21年年报预测值),显示连续三年三大航合计交付完成率低于50%。2022年:国航、南航、东航计划交付24、60和34架,合计118架;实际交付16、17、23架,合计55架,完成率67%、28%和68%;三家合计完成率47%。2023年:国航、南航、东航计划交付8、56和22架,合计86架;实际交付12、12、7架,合计31架,完成率150%、21%和32%;三家合计完成率36%。2024年:国航、南航、东航计划交付33、37和41架,合计111架;实际交付25、8、22架,合计55架,完成率76%、22%和54%;三家合计完成率50%。复盘过往,2010-2018年行业运输飞机净增速均在双位数以上,2010-18年年均CAGR为11%;2019年受MAX交付限制影响,国内运输机队净增降至4.9%;2020年后,行业引进继续降速。2020-2024年行业运输机队净增速分别为2.2%、3.9%、2.7%、2.5%和2.9%。我们测算2025-27年行业净增或依然在3%左右:截至2025年11月,国航、南航、东航、海航、春秋、吉祥机队数量分别为956、966、825、362、134、129架,同比分别为2.8%、5.3%、2.6%、4.0%、3.9%、1.6%,合计机队数量3372架,较2024年底增加3.6%。a)三大航2025-27年计划引进CAGR为4.0%根据三大航最新披露的机队引进计划,2025-27年三家累计净增增速分别为4.3%、3.4%和4.4%,三年CAGR为4.0%,其中:国航:25-27年净增29、25、51架,同比增速为3.1%、2.6%、5.2%,三年CAGR3.6%;南航:25-27年净增51、55、59架,同比增速为5.7%、5.8%、5.9%,三年CAGR5.8%;东航:25-27年净增34、12、15架,同比增速为4.2%、1.4%、1.8%,三年CAGR2.5%;b)而考虑实际交付/计划量,CAGR预计在3%附近如前文计算,2022-24年,三大航实际交付不足年初预期数50%。考虑产能仍在爬坡,假设2025-27年完成率提升至70%~80%,则对应CAGR预计在3%附近。c)特别关注:新一轮空客订单公布,交付周期均为2028年后,验证2027年前低增速逻辑2025年12月末,多公司公告空客订单。其中,国航签订60架、春秋30架、吉祥25架、华夏3架,交付周期均为2028-2032年,华夏为2030年交付,进一步验证行业2027年低增速逻辑。以国航为例,25年11月公司总机队956架,60架订单对应现有运力的占比为6.3%,此次订单覆盖2028-2032年,公司公告解释部分为满足机队老旧飞机退出的更新需求,运力实际净增速度将维持在可控范围内。国航上一次空客订单公布于2022年7月,彼时向空客订购 96 架 A320neo 系列飞机(国航64 深航32),当时计划2023—2027 年分批交付,实际23年新接收13架、24年仅接收4架、25年1-11月接收19架空客飞机,23年至今合计新接空客36架。1、航空业需求结构性转好:公商务边际改善,跨境需求快于国内据开普思CAPSE(飞友科技)统计,2025年6-8月旅客出差出行意愿指数TWI-B均低于50%的荣枯线临界点:而到9月,旅客出差出行意愿指数重回扩张区间,TWI-B达到50.4%,高于50%荣枯线临界点,环比8月上升1.3pct;最新12月的数字为50.2%,保持在扩张区间。2025年年初以来,跨境需求增速持续高于国内,据民航局数据,25年1-11月,国内旅客量同比 3.8%;国际 地区旅客同比 20.0%,且国际地区旅客已超出19年同期4.4%。分月度,国际 地区保持双位数以上增幅,2025年11月为增长19%,同期国内为增长5.1%。国际地区的长距离航线增幅高于国内,拉动整体周转需求。因此前11个月累计,民航整体旅客量增幅5.4%,而旅客周转量增幅达到8.3%。2025年12月召开的中央经济工作会议,在明年(26年)经济工作重点任务第一条即“坚持内需主导,建设强大国内市场”,并明确提到,“释放服务消费潜力。”根据2024年国务院发布《国务院关于促进服务消费高质量发展的意见》,分为三大类11项内容。鼓励各地制定实施景区门票优惠、淡季免费开放等政策。提升交通运输服务品质,完善立体换乘、汽车租赁等服务,便利旅客出行。优化入境政策和消费环境,加快恢复航班班次,提供多样化支付服务,研究扩大免签国家范围,深化文化旅游年活动。我们认为:通过构建目的地吸引力、运输品质提升以及扩大消费群体等多举措,均有望对航空出行带来一定的拉动作用。同时,航空业中期的供给约束逻辑使其在服务消费领域投资逻辑中占据优势。1、客座率已攀升至历史高位:供需基本盘已优于2024及20191)我们通过旅客量、机队的增速来测算供需差情况,结果显示当前供需基本盘已优于2019及2024年:2024年vs 2019年:旅客周转量(包含旅客及里程) 10.3%,年末机队数累计 13.2%,测算24年相较于19年的供需差为-2.9pct;25前11月 vs 19前11月,旅客周转量 19.6%,机队方面,测算25年11月底相较于2019年末的机队 17.2%,相较于2019年11月底预计增幅为17.6%,供需差已转正至2.0pct。对比24年前11月同样优化,旅客周转量 8.3%,机队数测算 3.8%。可见,从总量角度,当前供需基本盘已优于2019及2024年。据民航局数据,2025年9月,全民航客座率高达86.3%,为2006年有统计数据以来的同期最高值。该数字已经接近2019年8月暑运时期的86.6%和2024年8月的86.9%。10月,全民航客座率达到87.4%,同比 2.2pct;11月民航客座率85.7%,同比 2.4%,同样为历史同月最高水平。12月增势持续。国内客座率84.1%,同比提升2.2pct,较2019年提升4.6pct;国际客座率80.6%,同比提升1.9pct,较2019年提升5.9pct。其背后,是低增速的航班量供给与持续增长的旅客的直接反映。可用运力的约束下,增量仍向跨境倾斜,国内航班量增速已低至2%左右。据Flight AI数据,11月,国内日均航班量12437班,同比仅 2.1%;且从趋势看,航司运力增量继续向跨境航线倾斜,11月跨境日均航班量2240班,同比 12.1%,恢复至19年的85.1%。 12月,国内日均航班12322班,同比 2.0%;跨境日均航班量2236班,同比 5.1%。根据民航局数据,9、10月、11月,总旅客量同比分别 4.6%、 5.8%、 6.6%,连续三个月增速加快。其中,国内航线旅客量同比分别 3.5%、 4.4%、 5.1%;跨境旅客量同比分别 14.8%、 20.4%、 20.4%。12月,根据Flight AI数据,国内旅客增加5.6%,国际旅客 10.1%。(注:民航局国际旅客仅包含国内航司,Flight AI包含内外航司)2、淡季不淡,9月中旬以来票价整体同比转正或为26年行情的预演2025年6-8月,行业历经了票价的同比下降,而进入淡季的9月后,自中旬起,全票价同比回正,且趋势保持至今。6-8月国内经济舱平均全票价同比分别-4%、-6%、-4%;跨境平均全票价同比为-4%、-5%、-1%。9月,国内票价同比收平,国际-2%;10-11月,国内和跨境线均转正,国内票价分别 7%、 4%,跨境票价 9%、 8%;12月,国内票价同比持平,跨境同比 2%。我们预计2026年行业需求增速或可达5%以上(2025年1-11月旅客人数增速5.4%),而前述测算供给增速低于此,客座率将在高位基础上将进一步攀升(25年1-11月全行业客座率85.2%,同比增加1.8个百分点)。由此价格弹性值得期待。以三大航均值来看,采用Wind一致预期收入,2025年三大航平均收入预计为1637亿:若票价提升1%,对应平均收入增加16.4亿,利润增厚12.3亿;若票价提升5%,对应平均收入增加81.8亿,利润增厚61.4亿。2025年受益于石油供应增加,油价同比保持下降趋势,国内综采油价同比下滑9.5%。根据各家航司2025年半年报披露,10%的油价变动对应年化成本端影响:三大航成本影响约43~51亿,春秋吉祥影响在6~6.5亿。近期美元兑离岸人民币汇率一度升破7.0,人民币升值预期下,航司预期实现汇兑正收益。根据各家航司2025年半年报披露,1%汇率波动,对三大航影响在1.3-2.6亿。二、中国国航:优质资源禀赋,价格周期中或呈现领先业绩表现中国国航是国内唯一的载国旗航空公司,主基地位于北京首都国际机场,公司构建了以北京、成都、上海、深圳为一级重要节点的“四角菱形网络”,并占据了北京首都国际机场和成都天府国际机场最大时刻份额。截至2025年三季报,中航集团公司和中航有限合计持有国航53.71%股权,公司控股深圳航空(含昆明航空)、山航集团、澳门航空、北京航空、大连航空、内蒙航空等。同时参股国泰航空、西藏航空。我们在前述2023年发布的公司深度报告中,对此进行了阐述。2010-19年,国航在三大航中座公里收益最高、归属净利最高。分析其原因:我们认为优质航网时刻与客源结构推动公司单位收益领先行业。客公里收益:2015-19年平均值看,南航为国航的92%,东航为国航的94%,吉祥为84%,春秋仅64%;24年,差距有进一步拉大趋势,南航为国航的90%,东航为93%,吉祥为84%,春秋72%。座公里收益:2015-19年平均值看,南航为国航的93%,东航为国航的94%,吉祥为89%,春秋仅73%;24年,南航为国航的95%,东航为96%,吉祥为89%,春秋83%。凭借高客收,国航在疫情前单机盈利始终位列三大航之首。2010年历史高峰,国航单机扣汇净利近3400万,南航约1200万,东航接近1700万;此后2011-19年,年均水平看,国航单机接近1200万,南航约650万,东航接近900万。2、历史看,价格周期逻辑下,国航展现提价能力最强,股价弹性大2008.10-2010年:行情系2008年金融危机后,需求快速反弹而供给无法跟上,供需结构大幅改善推动航空股牛市行情。这轮困境反转中,国航兑现强价格弹性。2009年行业旅客周转量RPK同比增速为17.1%,ASK增速为14.3%,相差2.8个百分点;2010年RPK同比增速达到19.7%,ASK增速为13.8%,差异扩大至5.8个百分点。月度看:2008年4月至12月,ASK增速高于RPK增速,供给大于需求,自09年初开始,RPK增速反超ASK,除个别月份外,直至2011年下半年,二者才相对收敛。增速差最大的月份发生在2009年8月(供需差14个百分点)和2010年6-9月间(供需差分别为11.4、10.5、6.1和10.1个百分点),均在暑运旺季。客座率到票价的传导:国航的价格弹性最强。三大航在2010年供需差均回正,单位收益显著回升。国航:2010年座公里收入同比提升17.9%,其中客座率提升3.5pts,客公里收入提升12.7%,客座率由76.5%提升至80.0%;相较于2007年,座公里收入提升5.4%,其中客座率提升1.6pts,客公里收入提升3.3%,每1pts客座率的提升,客收提升2.2pts。南航:2010年座公里收入同比提升20.2%,其中客座率提升3.9pts,客公里收入提升14.3%,客座率由75.3%提升至79.2%;相较于2007年,座公里收入提升7.9%,其中客座率提升4.8pts,客公里收入提升1.4%,1pts客座率的提升,客收提升0.3pts。东航:2010年座公里收入同比提升26.6%,其中客座率提升5.8pts,客公里收入提升17.1%,客座率由72.2%提升78.0%;相较于2007年,座公里收入提升8.7%,其中客座率提升4.4pts,客公里收入提升2.6%,1pts客座率的提升,客收提升0.6pts。对比发现,供需结构改善带来各公司客座率提升,而从客座率到票价的传导,国航的价格弹性最强(客收/客座率)。客公里收益:2007年国航(0.64元)>东航(0.63元)>南航(0.62元);2010年,国航(0.66元)>东航(0.64元)>南航(0.63元)。座公里收益:2007年国航(0.5元)>南航(0.47元)>东航(0.46元);2010年,国航(0.53元)>东航(0.5元)>南航(0.5元)。客座率:2007年国航(78.5%)>南航(74.5%)>东航(73.6%);2010年,国航(80%)>南航(79.2%)>东航(78%)。业绩表现:2010年三大航均迎来历史新高业绩,而国航利润超过东、南航之和。国航、南航、东航2010年实现归属净利分别为122亿、58亿及54亿,而在2007年,国航、南航、东航分别盈利39亿、19亿及6亿;2008年,三大航合计亏损279亿,其中国航亏损92亿,南航亏损48亿,东航亏损139亿。外部因素看,在2008.10-2010.07区间内,汇率相对稳定,油价前低后高。因此该轮行情可以认为是供需的大幅改善而主导。期间航空运输涨幅3.3倍,而同期沪深300涨幅1.3倍。其中2008.10-2010年国航最大涨幅4.0倍,南航3.6倍,东航2.5倍。1、作为载旗航空,中国国航拥有最优资源禀赋 最优客群:价格敏感性相对弱中国国航作为我国唯一载旗航空公司,是公司荣耀,亦是责任。在我国当前民航业发展阶段以及体制特征下,中国国航如在历年报告中描述“肩负着打造国家航企名片、落实‘民航强国战略’的历史重任”。1)时刻配置原则奠定资源优势基础。对国航而言,历史的承接与积累,奠定了公司的优质航网基础。其一、我们以国内头部机场时刻占比为例,国航排名首位。我们依照机场吞吐量对机场进行等级划分,进而根据航班起降机场的等级对航线进行划分。将机场分为5级:以最新2025年冬春航季民用航空飞行计划进行统计:国内客运时刻中,国航1级机场(北上广深)时刻占比最高,占自身国内总时刻的26.1%,东航、南航分别为21.5%和23.4%。2级机场(其余吞吐量前十的机场),国航同样占比最高,占自身比重的18.9%,东航为18.7%,南航为12.5%。合计看,国内前十大吞吐量(1、2级加总)机场的时刻占国航总时刻比约45%,而东航占比为40%,南航占比为36%。我们进一步观察:公司在其菱形网络四个重要节点的国内客运时刻占比情况。北京:自2019年大兴机场投产,东航、南航陆续完成转场,东航仅保留京沪快线在首都机场,国航则占据了首都机场最大份额。首都机场:在国内客运时刻中,国航占比75%,海航占比18%,东航占3%,川航 3%。大兴机场:国航占比15%,南航45%,东航35%,海航3%。成都:天府机场2021年投产,国航“两场一体”协同运营,同时占据成都两场最大份额。双流机场:国航占比40%,南航4%,东航6%,川航26%。天府机场:国航占比30%,南航11%,东航13%,川航17%,海航4%,春秋2%,吉祥1%。虹桥机场:国航占比12%,南航13%,东航52%,海航2%,吉祥9%,春秋11%。浦东机场:国航占比16%,南航12%,东航40%,海航4%,吉祥11%,春秋8%。深圳机场:国航占比32%,南航31%,东航7%,海航12%,吉祥1%,春秋3%,川航2%。从航线来看,25冬春季国航国内Top10航线,也主要往返于头部城市,其中有7条为首都机场出发航线。以时刻价值来说,早晚班机单位收益相对低,而高峰时段收益更高。我们将时刻分为4档,分别为5-9点早班机、9-16点高峰时段、16-22点次高峰、22-5点为红眼航班。统计发现,国航国内时刻,高峰时段占比为44%,次高峰时段占比36%,即合计80%的航班排在单位收益更高的高峰及次高峰,而早班机和红眼航班则各占10%。我们比较虹桥-首都(25年12月19日)为例,同一天不同时段的价格,5-9点早班机价格880元,9-16点最低价1410元、最高2100元,16-22点最低价1410元、最高价2150元,22-5点则为1060元。2)作为载旗航空,公司有最有价值的商旅客群和品牌影响力配合公司枢纽网络战略,公司定位于中高端公商务主流旅客市场,拥有高价值旅客群体。截至2024年末,公司凤凰知音会员9417万人,东航常旅客为6689万。从2015-2024年常旅客增速来看,国航年均复合增速为10.8%。公司常旅客收入贡献占比连年提升。2015年常旅客贡献收入占公司客运收入的37.2%,到2024年,该比例已提升至53%,合计提升15.8个百分点。对应2015-2019年,常旅客收入贡献由361亿增至579亿,2024年进一步升至804亿。公司是世界最大的航空联盟——星空联盟成员航司,在强大机队实力的支撑下,其航线网络已覆盖六大洲,具备全球运营能力。疫情前的2019年底,国航集团经营国际客运航线137 条,地区航线 27 条,通过与星空联盟成员的合作,服务已拓展到 195 个国家(地区)的 1317 个目的地。国航宽体机共131架,占比14.6%(不含支线机);其中包括50架A330,30架A350,9架B747,28架B777及14架B787。南航宽体机共122架,占比13.2%;东航宽体机共111架,占比13.9%;国航宽体机数量及占比明显高于其他航司。ASK、RPK看,国航2019年国际 地区航线占比约4成。RPK角度:国航2019年国际 地区业务占比40.7%,东航35.5%,南航31.5%,春秋34.8%,吉祥17.1%;全行业国际 地区航线RPK占比29%。ASK角度:国航国际 地区业务占比41.7%,东航36.5%,南航31.6%,春秋35.9%,吉祥18.4%。旅客人数看,国航2019年国际 地区占比接近20%,其中国际约15%国航:国际 地区人数占比19.5%,其中国际14.9%;南航:国际 地区人数占比15.1%,其中国际13.5%;东航:国际 地区人数占比16.3%,其中国际13.5%;全行业国际 地区旅客运输量占比为13%,其中国际11%。恢复速度看,国航国际 地区业务恢复至19年的75%左右,较东航、南航要慢,主要是长航线恢复相对较慢。国航:2025年前11月国际 地区RPK占比30.3%,恢复至2019年的74.4%;国际 地区旅客人数占比14.8%,恢复至2019年的75.9%;南航:2025年前11月国际 地区RPK占比26.5%,恢复至2019年的84.0%;国际 地区旅客人数占比13.0%,恢复至2019年的86.2%;东航:2025年前11月国际 地区RPK占比33.5%,恢复至2019年的94.3%;国际 地区旅客人数占比14.6%,恢复至2019年的89.4%;a)统计2019年夏秋季各航司国际 地区航线结构:北美洲航线:国航占内地航司比重的29%,排第一,东航占比24%,南航占比23%,三大航合计占比75%,春秋、吉祥暂无北美航线。欧洲航线:国航占内地航司比重的40%,显著的优势,超过东、南航之和,东航为20%,南航为17%,三大航合计占比77%,吉祥占比2%,春秋无欧洲航线。东南亚航线:南航占国内航司比为33%,东航占比20%,国航16%,三大航合计69%,春秋8%,吉祥4%。大洋洲航线:南航占国内航司比为48%,东航占比23%,国航10%,三大航合计占比81%,春秋、吉祥无时刻份额。东亚航线:东航占国内航司比为30%,国航20%,南航20%,春秋10%,吉祥6%。地区航线:东航占比43%,国航25%,南航25%,春秋6%,吉祥2%。对比三大航自身国际 地区线结构,仍以东南亚为主,国航洲际线占比最高:国航:北美、欧洲航线占比21.4%,东南亚 东亚航线占比55.5%,地区航线占比17.3%;南航:北美、欧洲航线占比8.8%,东南亚 东亚航线占比65.3%,地区航线占比12.7%;东航:北美、欧洲航线占比11.0%,东南亚 东亚航线占比63.2%,地区航线占比18.1%。b)统计2025年冬春季各航司国际 地区航线结构:欧洲航线:国航占内地航司比重的35%,排第一,东航占比29%,南航占比15%,三大航合计占比79%,吉祥占比3%,春秋暂无欧洲航线。北美洲航线:国航占内地航司比重的28%,东航为26%,南航为37%,三大航合计占比90%,春秋、吉祥暂无北美洲航线。对比三大航自身国际线结构,仍以东南亚为主,国航洲际线占比最高:国航:北美、欧洲航线占比19.2%,东南亚 东亚航线占比73.0%;南航:北美、欧洲航线占比7.8%,东南亚 东亚航线占比76.0%;东航:北美、欧洲航线占比12.8%,东南亚 东亚航线占比74.3%。(三)全球视角看:与达美航空相比,规模逐步接近、盈利能力仍有明显差距我们将国航与达美航空做对比:规模逐步接近、盈利能力仍有明显差距。机队规模方面:国航已逐步接近。2010年国航393架飞机,达美总机队(包含支线代运营)共1115架,自营总机队815架,国航不足达美的5成。2024年国航总机队930架,达美总机队1292架,其中自营总机队975架,国航已超达美自营机队数9成。ASK对比:2010年,国航仅为达美(由英里转换为公里)的35%,2019年提升至65%。2024年进一步提升至77%。客座率:2010-19年国航均维持在80%-81%,达美由83%提至86%。2024年国航客座率80%,达美客座率85%。国际收入占比来看:国航国际 地区收入占比与达美持平。2019年国航略高于达美,占比为35%,而达美为28%。2024年国航和达美分别为29%和31%。盈利能力方面:在相对景气的阶段,达美航空净利率可以达到10%以上的水平,国航仅能实现6-8%,未来仍具备提升空间。我们拆分达美收入结构:经济舱客票收入占比持续降低,2010年之前占比约6成,2024年降低为43%,而其他两舱收入、常旅客奖励收入、以及旅行相关产品等收入占比持续提升,2024年将达到57%,长期来看有望达到60%以上,该部分利润贡献预计更为显著。2010-12年,国航客公里收益超过达美,2013年后达美反超,且差距有所拉大,2019年达美平均客公里收益为0.76元人民币,国航0.53元人民币,对应为达美的70%。2024年差距进一步拉大,达美平均客公里收益为0.93人民币,国航为0.53人民币,对应达美的58%。2020-2023年达美市值处在2019年均值的60%-80%区间,24-25年得到了较快恢复,25年达美总市值均值超越了2019年,截至2025年12月31日,达美总市值达到约450亿美元(合人民币3100亿以上),国航仅1635亿市值,仅其5成水平。1、盈利预测:根据2025年前三季度业绩表现及1-11月经营数据,我们预计公司2025-27年盈利预测为实现归母净利8.6、69.3、100.5亿,对应26-27年EPS分别为0.4、0.58元,PE24、16倍。探索当前航空股估值,我们认为是在传统利润指标外,增加多元维度的观察,鉴于当前利润仍在持续修复切断,且航司的核心价值来源于以机队为核心的航线网络和飞行机组资源,我们采用单机市值估值方式进行测算:从单机市值来看(历史年份采用当年区间平均市值/年度平均机队数,最新12.31日采用收盘市值/11月末机队数,其中机队剔除货机、支线机)国航2009-2024年均值为2.1亿,中位数1.9亿,最大4.7,最小值1.1亿。12.31日为1.8亿,历史分位值42%,若考虑200亿定增,单机市值为2亿。3、目标市值:国航作为载旗航司,手握最优资源预期会带来强价格弹性落地。中国国航上一轮利润跃升的景气周期是2015年,从13-14年的30-40亿利润区间升至15-19年的65-75亿利润区间,在此前景气周期为2010年的百亿利润,2010与2015年对应单机市值分别为4.7及2.4亿,我们看好2026年步入新一轮盈利跃升周期,以2015年单机市值为参照,截至2025年11月公司除去公务机和支线机共计918架,参考25.12月至26年预计净增量,假设26年末机队948架,目标市值2307亿人民币,对应预期目标空间41%,若考虑200亿定增(2025年10月公司公告《2025 年度向特定对象发行A股股票预案》),预期目标空间26%。2009-2024年,国航折价均值67%,中位数63%,最高99%,最低49%,当前最新68%。东航近期折价已经升至80%,为历史最高水平,我们参考国航历史高水平以及当前东航折价水平,假设当国航H/A收敛至80%,对应港股目标市值为1846亿人民币,对应2044亿港币,对应当前空间66%,考虑200亿定增后,预计空间40%。四、风险提示:经济恢复不及预期、油价大幅上涨、人民币大幅贬值。

VIP复盘网

VIP复盘网