投资要点

产业质变的逻辑:运力瓶颈实现从0到1的飞跃。长期以来,我国商业航天的核心痛点在于“星多箭少”,即海量卫星组网需求受制于极度稀缺的投送能力。2025年12月3日,朱雀三号遥一成功入轨,标志着国产商业火箭具备了成熟的大规模入轨实力,正式拆除了制约行业发展的物理围墙。这一事件将商业航天从纯粹的主题炒作推向由底层运力驱动的宏大叙事。步入2026年,行业将迎来技术闭环、订单释放与资本溢价的多重共振。随着长征十号甲、朱雀三号遥二等可回收火箭进入密集首飞期,叠加SpaceX星舰V3于2026Q1的试飞压力,中国商业航天正被迫进入“加速追赶”的战略快车道,确立了其作为国家级战略新兴产业的独特性。

战略重要性:发星保轨、防御升维与地外矿权。当前商业航天的竞争本质上是一场关于空间主权与资源份额的“圈地运动”。(1)发星保轨:受限于ITU“先到先得”的分配准则,近地轨道相位与频谱资源正被星链等超大规模星座迅速挤占,加速提升发射通量已成为捍卫中国空间生存权的底线。(2)军事维度:商业航天已演变为地月态势感知与天基防御体系的核心底座,通过“基建-通道-应用”的三角闭环,支撑起未来6G通信与全息世界的全域智能生态。(3)地外矿产资源:以月球为例,月球富集的百万吨氦-3作为终极清洁能源及超导计算的关键材料,足以改写全球能源格局。

核心催化剂:全球政策博弈与资本红利释放。2026年将见证商业航天密集且高震级的事件催化。(1)国内方面,政策端已将商业航天提升至与半导体同等的战略高度,2026Q2有望迎来蓝箭航天、中科宇航等箭企在IPO通道上的“特事特办”;2026Q3,SpaceX若成功登陆资本市场,其万亿美元级的估值锚点将直接拉升全球产业链的估值天花板。(2)国外方面,政策脉络已极度清晰:从2015年的《太空资源探索与利用法》到2025年末签署的《确保美国太空优势》行政令,美方已完成从法律确权到实物部署的全面跨越。2026年4月Artemis II载人绕月任务的执行,将正式开启月球前哨站与月面核反应堆的基建序幕。这种以能源与基建支撑“月球挖矿”的军事化锚点,倒逼全球进入深空资产布局的决战期。

Spacex上市,资本助力:2025年12月17日,SpaceX正式启动上市“静默期”,目标于2026年中后期完成IPO,募资超300亿美元,计划将部分资金用于开发基于太空的数据中心。截至2025年12月,蓝箭航天、天兵科技、星河动力、中科宇航等头部企业已全部启动科创板IPO辅导。中美军有望借助资本市场的力量,加速推动商业航天领域的发展。

投资建议:建议关注SpaceX相关标的、火箭端卫星端、以及太空算力/太空光伏四大赛道。

SpaceX及海外共振赛道:迈为股份、安徽合力、宇晶股份、信维通信、奥特维、西部材料、再升科技、通宇通讯;

火箭端:航天动力、超捷股份、飞沃科技、国机精工、航天宏图、航天机电、航天工程、斯瑞新材、昊志机电;

卫星端:中国卫星、臻镭科技、*ST铖昌、航天电子、烽火通信、西测测试、陕西华达、复旦微电;

太空算力与太空光伏(前瞻赛道):太空算力:顺灏股份;太空光伏设备:晶盛机电、高测股份、捷佳伟创、连城数控、宇晶股份、双良节能、拉普拉斯;太空光伏产品:云南锗业、中来股份、乾照光电、东方日升、钧达股份、明阳智能、上海港湾、琏升科技、天合光能、晶科能源、蓝思科技、凯盛科技。

风险提示:技术验证不及预期、订单兑现不及预期、地缘政治波动风险、市场波动风险等。

目录

1. 为什么国内商业航天产业已经迎来了质变?

中国商业航天已正式跨越从“0”到“1”的拐点,实现了运载能力从单一卫星载荷规划向可靠运力支撑的本质性跃迁。 长期以来,行业的核心痛点聚焦于“星多箭少”,即海量的卫星组网需求受限于捉襟见肘的有效载荷投送能力。2025年12月朱雀三号的成功入轨,不仅标志着国产商业火箭具备了成熟的入轨实力,更在物理层面拆除了制约行业发展的运力围墙。这一标志性事件彻底重塑了产业地基,使商业航天脱离了纯粹的主题炒作阶段,转向由底层运力驱动的宏大叙事。相比于其他仅在边际成本上做文章的题材,商业航天通过解决“有无问题”实现了行业质变,确立了其作为高层级赛道的独特性。

2026年商业航天将迎来技术闭环、订单释放、地缘博弈与资本溢价的多重共振,构筑起贯穿全年的投资主线。 在技术与成本侧,长征十号甲、朱雀三号遥二及天龙三号等大运力可回收火箭将迎来集中首飞窗口期,回收技术的突破有望实现边际成本的指数级下降。在业务与兑现侧,以中国星网为代表的国家级核心企业预计启动大规模招标,这种具备高确定性的标志性订单,赋予了该赛道远超其他题材的业绩兑现度。在全球博弈侧,SpaceX计划于2026Q1发射V3版星舰,此举将拉开月球基地建设的序幕,迫使中国商业航天进入“加速追赶”的战略快车道。

2. 如何理解商业航天的重要性?

低轨空间资源的稀缺性决定了当前的商业航天竞赛本质上是一场太空版的“圈地运动”,其核心逻辑在于先发优势对物理空间的绝对占有。根据国际电信联盟(ITU)“先到先得”的分配准则,近地轨道(LEO)的卫星容量与频谱资源具有极强的排他性。随着星链(Starlink)等超大规模星座的加速部署,理想轨道相位与优质频率区间正被迅速填塞。对中国而言,加速提升发射通量已不仅是商业盈利的考量,更是捍卫空间生存权的国家级战略目标。若无法在关键窗口期内完成大规模卫星组网,中国将面临轨道空间“拥挤化”与频率干扰“常态化”的严峻挑战,陷入“无路可走、无频可用”的被动技术封锁。因此,提升进入空间的能力,是保障未来空间资产安全与维持大国博弈地位的先决条件。

商业航天正从单纯的通信底座演变为战略平衡与下一代数字生态的枢纽。 在防御维度,低轨卫星群在现代冲突中展现出的抗毁伤能力与实时感知优势,已重塑了战场透明度。从地月空间的态势感知到利用重力势能优势构建的天基防御体系,商业航天提供了超越传统维度的绝对安全保障。更深层次的逻辑在于商业航天、6G通信与全息世界所构成的“基建-通道-应用”三角闭环:商业航天通过全球无缝覆盖,提供了6G“空天地一体化”的核心物理基座;6G凭借极低时延与超高带宽,成为全息数字孪生实时交互的传输动脉;而全息世界作为顶层应用,则为庞大的空间算力与带宽储备提供了变现场景。这三者的深度耦合,标志着人类文明正从局部数字基础设施向“全域智能”的下一代数字生态发生系统性迁移。

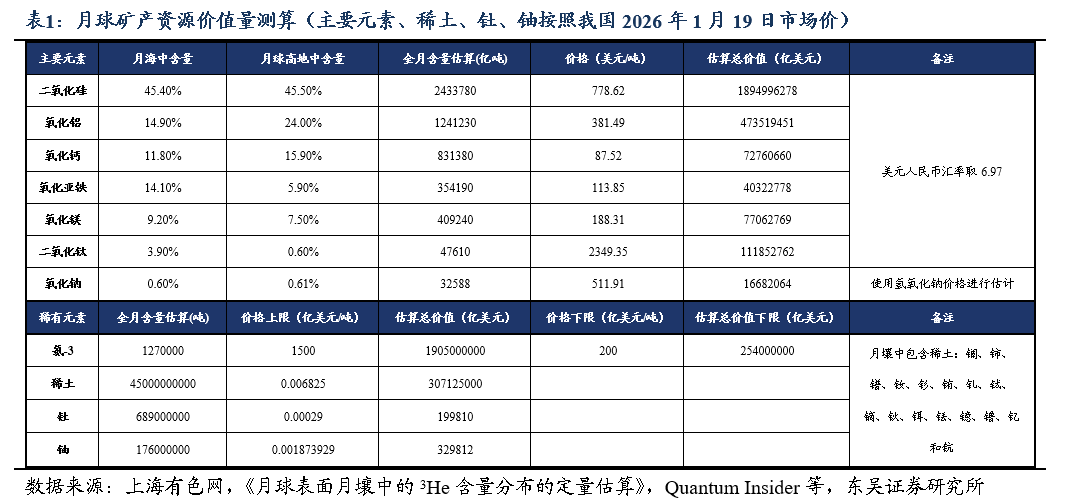

月球表面作为地外资源的战略储备库,蕴藏着足以改写地球能源与工业格局的矿产资产。由于长期缺乏大气层与磁场屏蔽,月表月壤中富集了储量逾百万吨的氦-3,这种理想的清洁核聚变燃料在地球上的天然丰度极低,而月球储量理论上可满足全人类数个世纪的能源溢价需求。Interlune公司与Bluefors的3亿美元合约揭示了月球氦-3资源的巨大商业潜力。由于氦-3是超导量子计算不可或缺的冷却剂,且地球年产量仅为1公斤左右,而月球上估算至少有100万吨存量。

此外,月球克里普岩区域高度富集稀土元素及钛、铝、铁等工业基石金属,其分布密度在特定高地与月海区域展现出显著的开采经济性。这些不可再生资源的战略价值,正驱动全球航天资本从科学探索全面转向空间资源利用的商业闭环。

3. 商业航天后续有哪些值得关注的催化?

3.1. 国内:政策与资本端红利加速释放

进入2026Q2,政策端与资本端的红利将加速释放。除可能的国家级顶层战略扶持外,蓝箭航天、中科宇航等头部箭企有望密集登陆资本市场;在政策层级上,商业航天已提升至与半导体行业对等的战略高度,其IPO通道的灵活性与急迫性甚至展现出更为优先的“绿色窗口”,明确释放了国家战略新兴产业的扶持信号。至2026Q3,全球资本市场或将迎来终极催化:SpaceX的IPO进程将直接对标万亿级美金估值,甚至有望挑战全球市值之巅。这种跨国界的锚点效应将直接推高国内产业链的估值天花板。纵观2026年全年,催化事件不仅频率密集且影响深远,预示着商业航天板块将展现出韧性与持续性。

3.2. 国外:政策脉络清晰,规划时间线紧凑

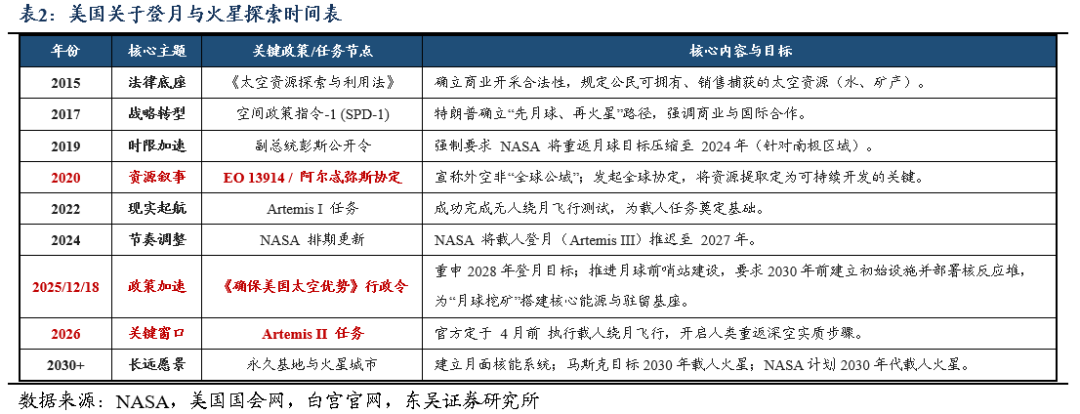

法理重构:地外资源从“公有”向“私有”切换。美国通过2020年签署的《关于鼓励国际支持回收和利用太空资源》行政令,实质性地挑战了传统国际空间法的底层框架。该政策核心在于公开否认外层空间作为“人类共同继承财产”的属性,并明确拒绝承认《月球协定》约束力,从而在法律层面剥离了地外资源的公域化标签。通过确立美国公民与商业机构对所采集太空资源的绝对所有权及销售权,美方完成了从“探索权”向“财产权”的定性跨越。这不仅为商业资本介入深空资源开发提供了排他性的法理保障,也标志着地月空间正式进入以“私有确权”为基础的商业博弈时代。

战略落地:以能源基建支撑月球工业化的军事化锚点。2025年最新发布的《确保美国太空优势》行政令,则是上述法理逻辑向物理现实转化的工程蓝图。该指令通过锁定2028年载人登月及2030年建立“永久前哨站”的时间表,将任务目标从单一的科研考察升维至系统性的资产布局。其战略野心最显著的标志在于明确提出在月球部署核反应堆,旨在通过建立长效、高能的能源底座,为大规模矿产勘探与资源提炼提供工业级的动力支撑。这种“能源先行、前哨驻扎”的模式,本质上是在构建一个自给自足的月面运作生态。其意图在于通过事实上的长期占位与能源垄断,确立美国在地月经济系统中的底层架构控制权,进而将太空从科学疆界转化为实际可控的国家战略领土。

4. 投资建议

4.1. SpaceX概念

SpaceX作为商业化最成功的商业火箭公司,进入SpaceX供应链意味着极高的产品水准与稳定性,未来在商业航天领域大有可为。我们认为以下公司具备进入SpaceX供应链的潜力,建议关注:

迈为股份(太空光伏设备)、安徽合力(铸件)、宇晶股份(太空光伏设备)、信维通信(通信组件)、奥特维(太空光伏设备)、西部材料(基础材料)等。

4.2. 火箭端:“星多舰少”有望突破

国内正举国力攻克“星多箭少”的运力瓶颈,随着大运力可回收技术的爆发,该赛道将迎来弹性最大的边际变化与估值重塑。

建议关注:航天动力、超捷股份、飞沃科技、国机精工、航天宏图、航天机电、航天工程等。

4.3. 卫星端:确定性落地

在国际电联(ITU)“先到先得”准则的倒逼下,低轨空间资源已进入实质性抢占期,驱动国内三大卫星星座由规划步入规模化放量的业绩兑现期。

建议关注:中国卫星、臻镭科技、*ST铖昌、陕西华达、航天电子、烽火通信、西测测试等。

4.4. 太空算力与太空光伏:下一代核心赛道

空间具有太阳能辐照能量高的优势,不需占用地面资源,太空算力运营成本大幅下降;而作为深空探索不可替代的能量中枢,太空光伏凭借全天时、高密度的能源供给优势,成为支撑月球经济与全域智能生态的下一代核心战略赛道。

太空算力:顺灏股份等;

太空光伏设备:晶盛机电、高测股份、捷佳伟创、连城数控、宇晶股份、双良节能、拉普拉斯、以及SpaceX相关标的中的太空光伏设备标的等;

太空光伏产品:云南锗业、中来股份、乾照光电、东方日升、钧达股份、明阳智能、上海港湾、琏升科技、天合光能、晶科能源、蓝思科技、凯盛科技等。

5. 风险提示

1、技术验证不及预期:大运力可回收及深空探测技术仍处高频试错期,若关键发射或回收试验挫败,将直接冲击行业逻辑与市场信心。

2、订单兑现不及预期:虽有战略红利,但大型星座招标进度受技术成熟度及政策排期影响,若订单下达推迟,产业链相关标的短期业绩难以支撑估值。

3、地缘政治波动风险:航天产业具备高度敏感性,极易受国际出口管制或供应链禁运影响,导致海外业务受阻或核心零部件成本激增。

4、市场波动风险:当前商业航天赛道市场热情高涨、预期较高,若SpaceX上市进程放缓或国内IPO政策窗口收紧,市场可能由情绪驱动转向业绩严审,诱发估值大幅修正。

VIP复盘网

VIP复盘网