投资要点

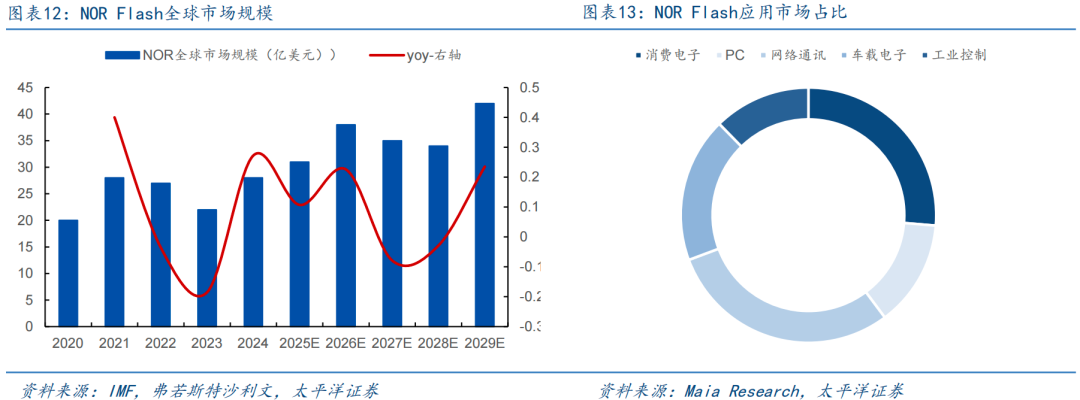

端侧AI驱动NOR Flash市场规模扩容,公司NOR Flash市场份额跃升至全球第二。根据弗若斯特沙利文数据,NOR Flash市场全球规模24年28亿美元,同比增速27%,预计在29年增长至42亿美元,年复合增速8.4%,主要得益于消费类终端设备如智能手机、PC、可穿戴、智能家居等AI化转型,以及新应用场景如AI眼镜落地和汽车三化推进。公司产品覆盖512Kb到2Gb的容量范围,支持等多种供电类型,为率先实现45nm节点SPI NOR Flash大规模量产的公司之一,24年以18.5%的市场份额跃升至全球第二、内地第一。

利基型DRAM供给端格局优化,定制化存储打开成长空间。为应对高性能计算对HBM、DDR5和LPDDR5产品的爆发性需求,三星、SK海力士、美光等海外原厂逐步退出DDR3市场,同时大幅削减DDR4等利基型产品的产能分配,海外大厂的退出为供给端带来缺口,国产厂商迎来历史性机遇。公司利基型DRAM产品

线基本铺齐,DDR4 8Gb较快抢占份额,自研LPDDR4系列预计26年实现量产。伴随存储进入周期上行区间,公司产品迎来量价齐升,利基型DRAM业务有望成为第二大产品线。同时,公司前瞻性布局定制存储,陆续有部分项目进入客户送样、小批量试产阶段,26年有望在汽车座舱、AIPC、机器人等领域实现芯片量产。

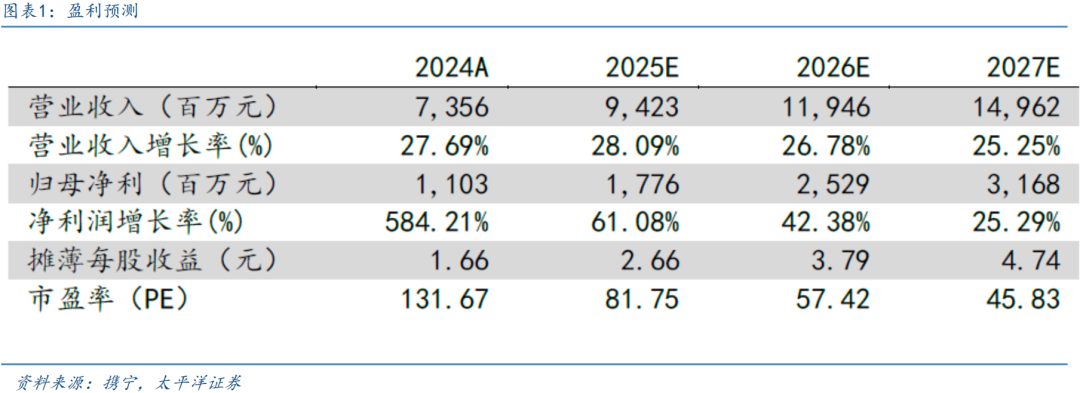

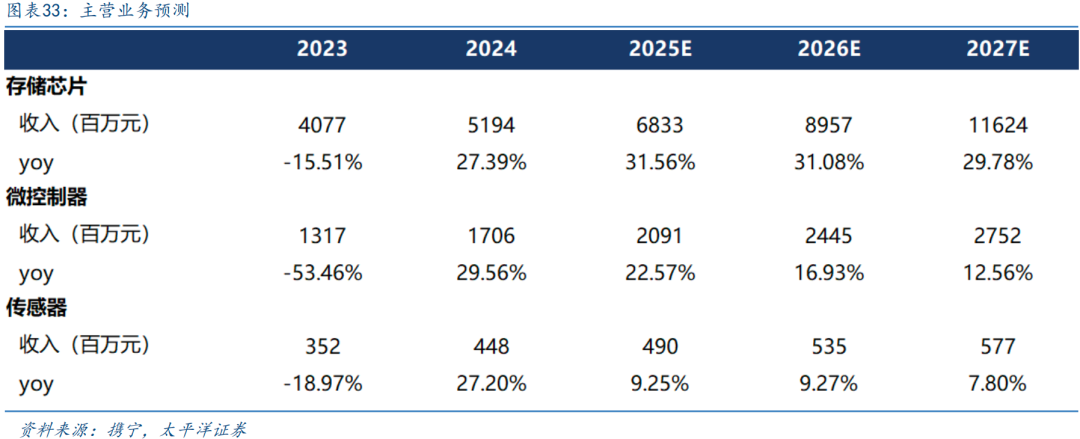

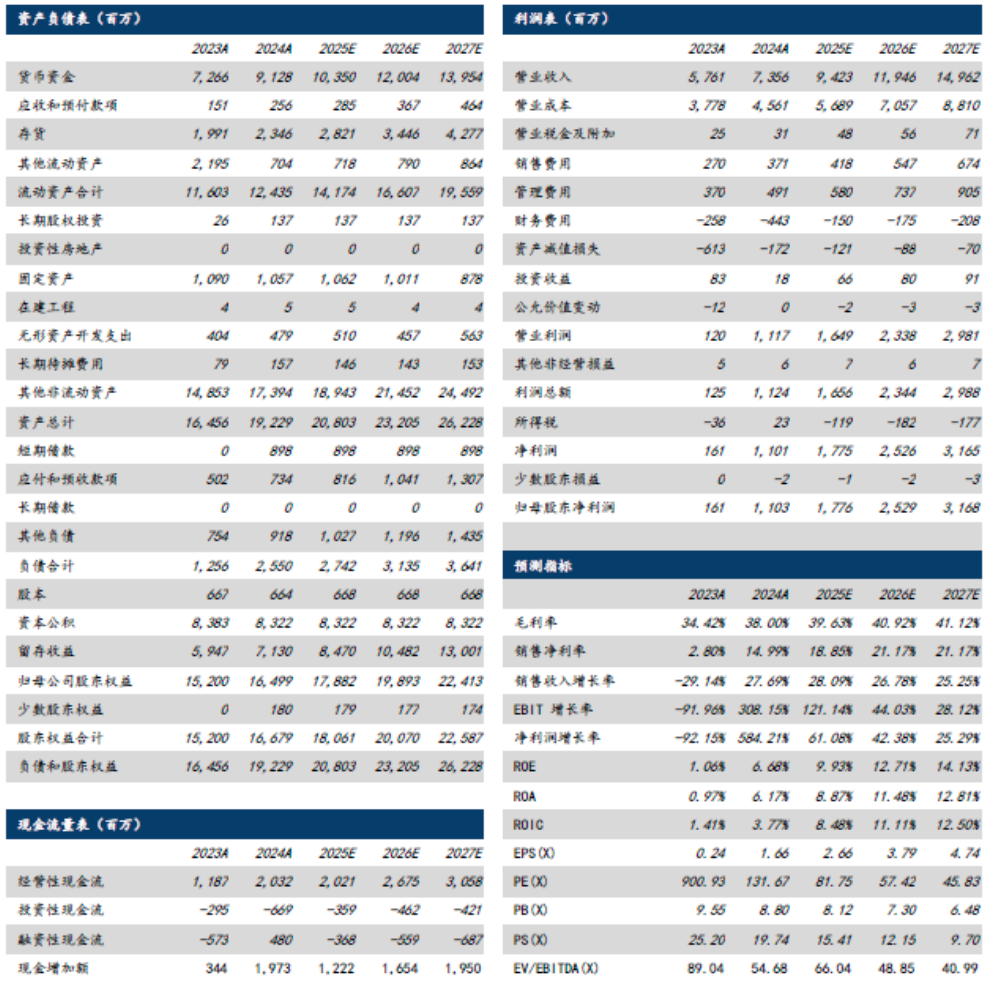

盈利预测与投资建议:预计2025-2027 年营业总收入分别为94.23、119.46、149.62亿元,同比增速分别为28.09%、26.78%、25.25%;归母净利润分别为17.76、25.29、31.68亿元,同比增速分别为61.08%、42.38%、25.29%,对应25-27 年PE 分别为82X、57X、46X,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。

报告正文

01

全球领先Fabless芯片供应商,“感存算控连”多元布局

1.1 公司概况:全球领先Fabless芯片供应商

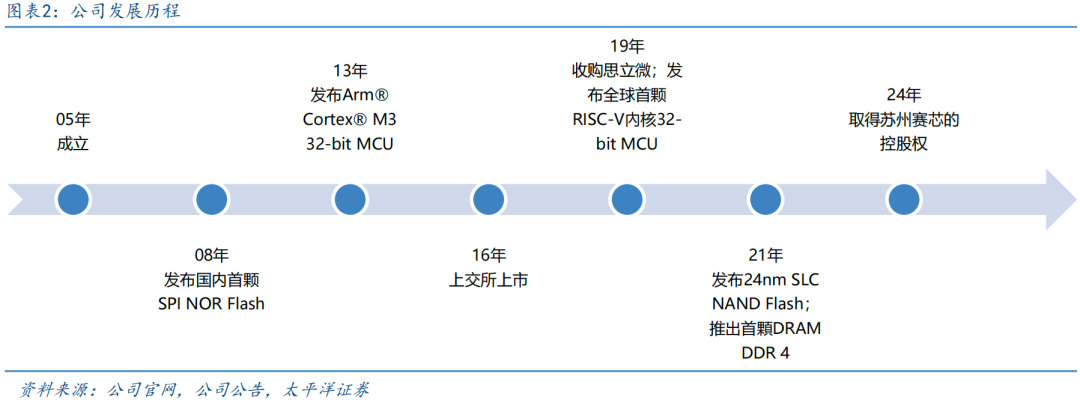

全球领先的芯片设计公司,“感存算控连”布局不断深化。公司于05年创立,于16年上市,是全球领先的Fabless芯片供应商,主营产品包括Flash、利基型DRAM、MCU、模拟芯片和传感器芯片,以及完整的系统及解决方案等。公司08年发布国内首颗SPI NOR Flash,打破海外垄断格局;公司13年发布Arm® Cortex® M3 32-bit MCU,构建存储器 微控制器双轮驱动格局;公司19年收购上海思立微,切入传感器赛道,同年SPI NOR Flash产品通过AEC-Q100车规认证;公司24年收购苏州赛芯,补强模拟芯片业务,形成从单一产品线到存储 微控制器 传感器 模拟的完善产品线矩阵。

1.2 主营业务:“感存算控连”多元布局,下游应用领域广泛

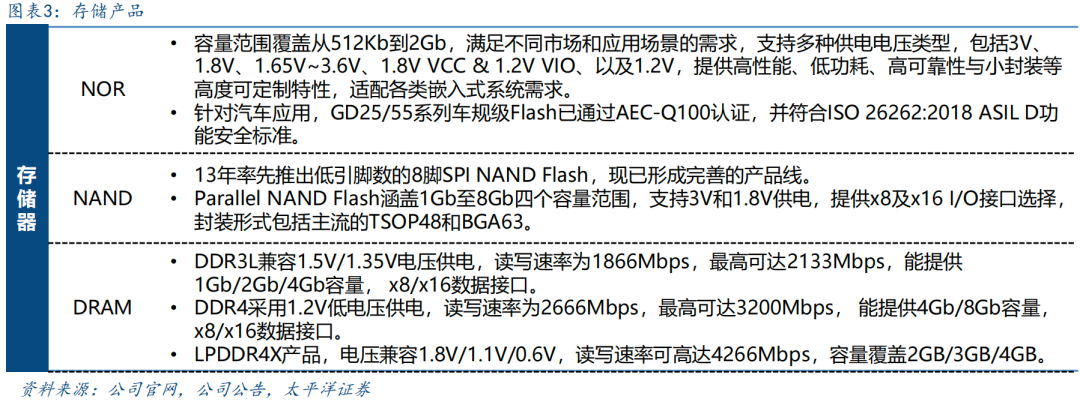

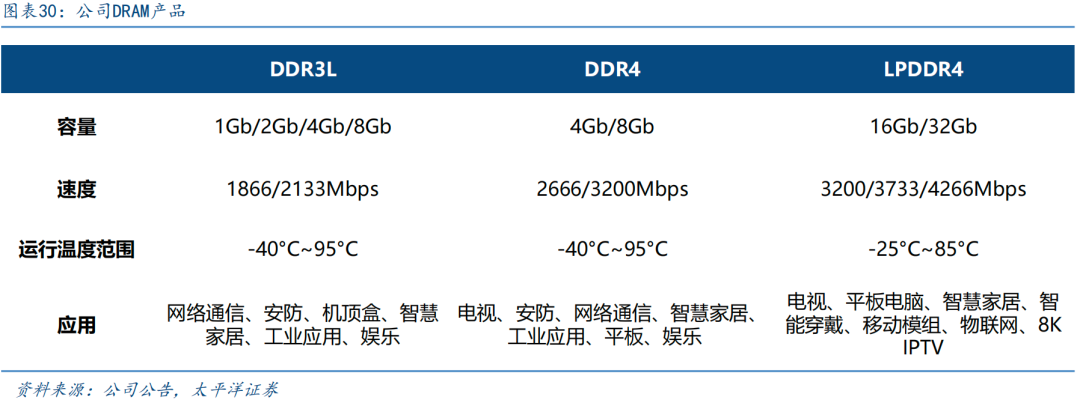

公司深耕存储芯片多年,产品覆盖NOR Flash、NAND Flash和利基型DRAM。公司是国内首家SPI NOR Flash容量覆盖512Kb至2Gb完整产品线的厂商,电压覆盖至1.2V低电压和超低功耗模式,NOR业务24年全球第二、国内第一,市场份额18.05%,并在25年率先实现45nm节点大规模量产。公司NAND产品主要为SLC NAND,应用于工控、汽车电子、通信设备等。公司利基型DRAM产品包DDR3L/DDR4/LPDDR4等,容量覆盖1Gb至8Gb,份额在全球市场加速成长,应用于机顶盒、电视、网络通讯、智慧家庭装置、智能可穿戴、信息娱乐等领域。

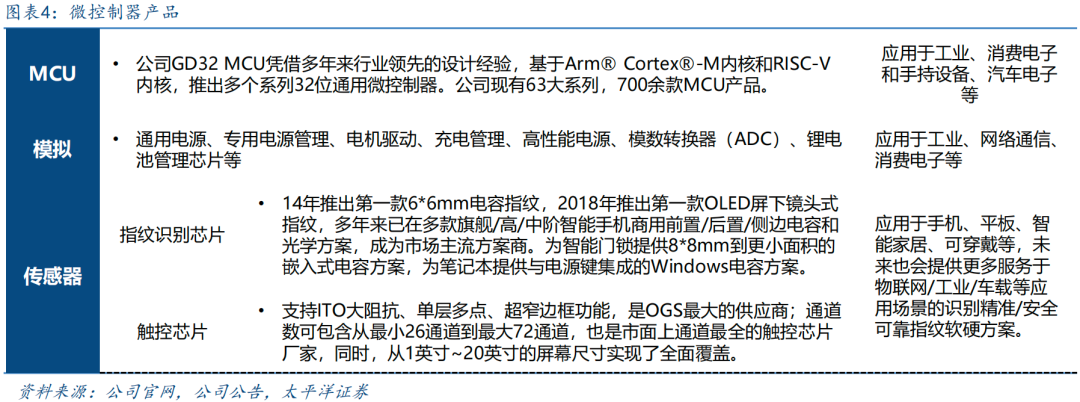

公司微控制器、模拟、传感器产品线多维拓展。公司是国内微控制器行业龙头,业务主要包括ARM和RISC-V内核的32位通用MCU产品,下游应用覆盖工业(工业自动化、能源电力及医疗设备等)、消费电子及手持设备、汽车电子(汽车导航、T-BOX、汽车仪表、汽车娱乐系统等)。公司模拟芯片包括通用电源(DCDC、LDO)、专用电源(耳机充电仓电源、扫地机器人电源)、电机驱动产品以及温度传感器等。公司传感器芯片业务包括指纹识别芯片和触控芯片,并将进一步拓展在PC、可穿戴、移动健康、物联网等领域布局。

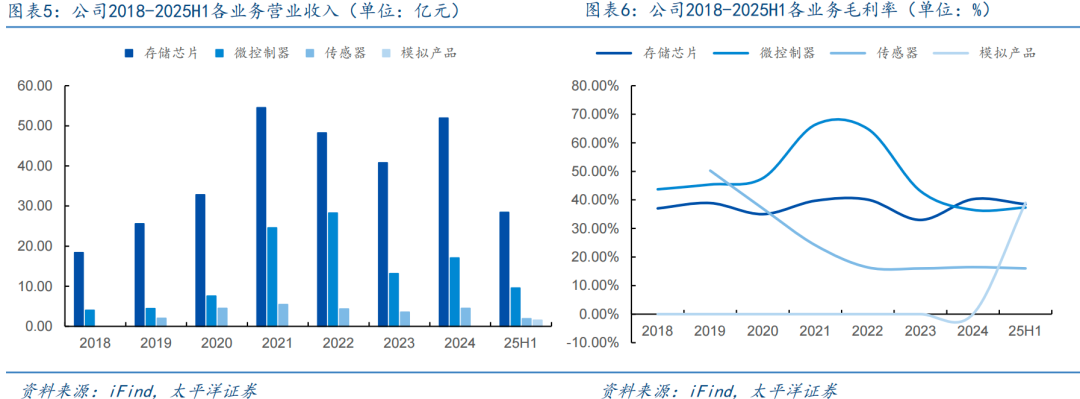

存储 MCU贡献主要收入来源。分产品品类来看,存储芯片贡献公司第一大营收来源,收入规模从18年的18.39亿元增长至24年的51.94亿元,年复合增速19%,25年上半年受益于海外大厂产能退出,公司利基型DRAM业务迎来量价齐升,实现营收28.45亿元,同比增长9%。MCU业务营收从18年的4.04亿元增长至24年的17.06亿元,年复合增速27%,25年上半年实现营收9.59亿元,同比增速19%,网通领域大幅增长。传感器和模拟芯片补充多元化产品线矩阵,传感器收入由19年2.03亿元增长至24年4.48亿元,年复合增速17%,模拟芯片24年收入1.52亿元。

1.3 财务分析:存储周期上行,公司业绩持续增长

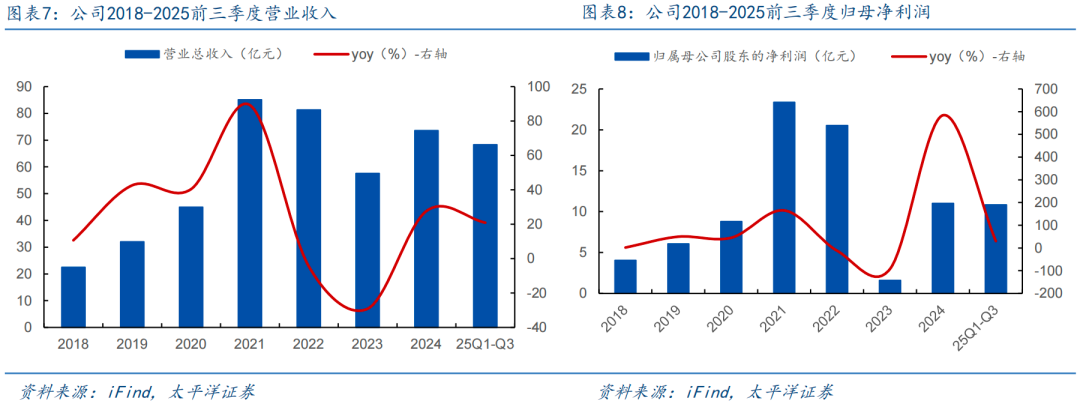

下游需求景气度回暖,公司营收、利润增速靓丽。公司21-23年受下游市场景气度低迷影响,收入分别为81.50/81.30/57.61亿元,同比增速分别为89.25%/-4.47%/-29.14%,归母净利润分别为23.37/20.53/1.61亿元,同比增速分别为165.3%/-12.16%/92.15%,24年行业迎来回暖,公司销售大幅提升,实现营业收入73.56亿元,同比增速27.69%,归母净利润11.03亿元,同比增速584.21,公司25年受益下游需求旺盛,以及海外大厂退出利基市场,延续量价齐升趋势,25年前三季度实现收入68.32亿元,同比增速20.92%,归母净利润10.83亿元,同比增速30.18%。

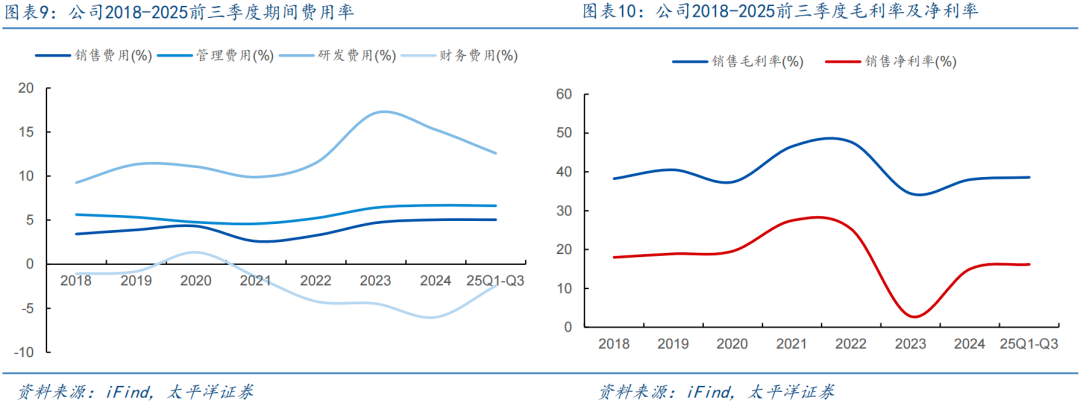

存储产品量价齐升,产品结构优化,带动毛利率提升。公司自24年以来毛利率不断优化,24年毛利率38.00%,同比增加15.38pct,25年三季度单季度毛利率达到40.72%,环比增长3.7pct,主要得益于存储行业迈入周期向上区间,供需格局好转,公司存储产品量价齐升,带动毛利率整体增长。公司25年前三季度净利率16.17%,同比增加1.44pct,公司期间费用率管控能力优异,销售、管理、研发、财务费用率分别为5.05%、6.63%、12.59%、-2.46%,同比变动 0.14、 0.73、-2.38、 0.50pct。

02

端侧AI驱动NOR规模扩容,公司份额跃升至全球第二

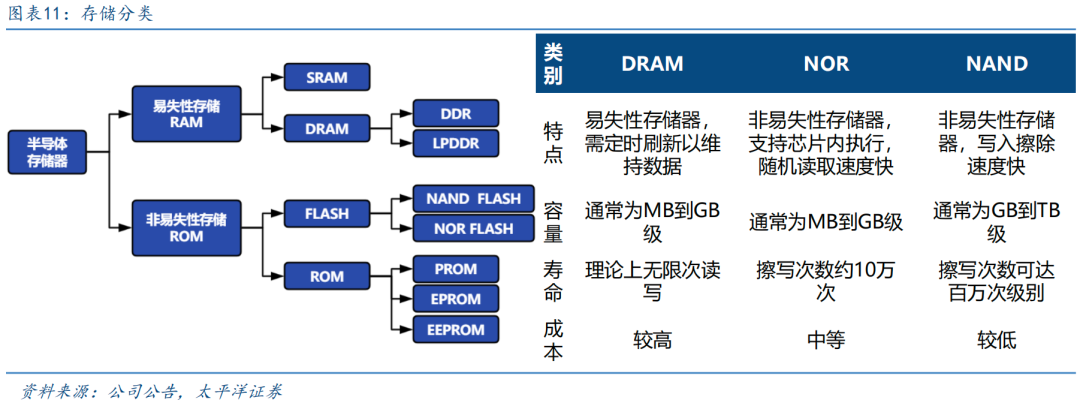

存储根据断电后数据是否保留,划分为易失性存储器与非易失性存储器两大类别。易失性存储器包括动态随机存储器(DRAM)、静态随机存储器(SRAM)等,非易失性存储器包括NAND Flash、NOR Flash和只读存储器(ROM)等。NOR主要用于代码存储/执行,读取速度快,写入擦除速度较慢,存储密度更低,主要用于智能手机、可穿戴、汽车、工控等终端领域需要快速启动和高可靠场景;NAND主要用于大容量数据存储,连续读取速度快,写入擦除速度极快,存储密度高,主要用于工业、网通、消费电子、汽车等需要大容量和高可靠场景。

端侧AI 汽车电子推动NOR市场规模持续扩容,预计29年市场规模将达到42亿美元。NOR Flash市场迎来AI智能终端驱动的上行周期,根据弗若斯特沙利文数据,NOR Flash全球市场规模23年22亿元,24年开启新一轮上行周期,市场规模增长至28亿美元,同比增速27%,并预计在29年增长至42亿美元,年复合增速8.4%,需求端扩容主要得益于消费类终端设备如智能手机、PC、可穿戴、智能家居AI化转型,新应用场景如AI眼镜的落地,对数据处理和存储能力需求显著提升,叠加汽车三化推进,驱动车规级存储需求激增。

2.1.2 公司份额全球领先,端侧AI 汽车电子等多场景发力

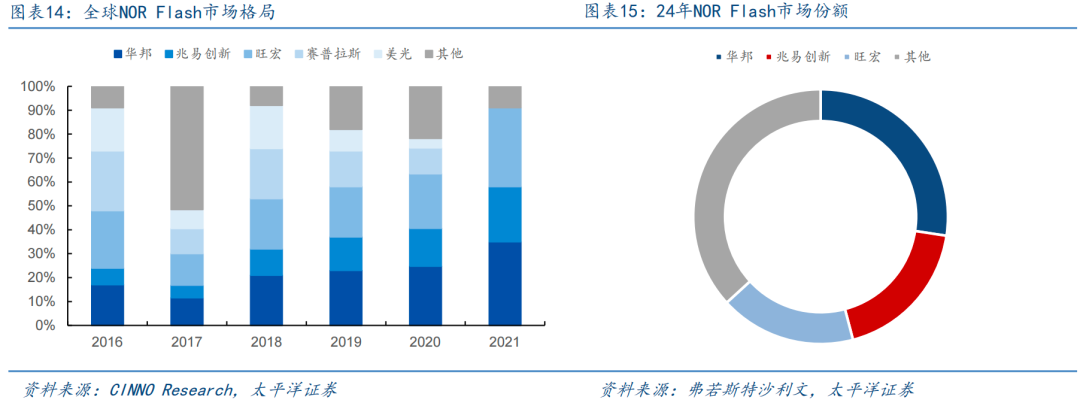

前三大厂商市场份额60%以上,兆易创新份额迅速提升。随着10年三星开始撤出NOR Flash市场、17年美光科技、赛普拉斯退出中低容量NOR Flash市场,国际大厂已逐步淡出NOR Flash市场,产业链逐步转移至中国台湾及中国大陆,全球NOR Flash市场呈现高度集中的竞争格局,由中国台湾的华邦电子和旺宏电子以及中国大陆的兆易创新三大巨头主导。根据弗若斯特沙利文数据,24年全球前三大厂商合计约占市场规模63.2%,华邦电子占比27.4%,兆易创新跃升至全球第二、内地第一,市场份额18.5%,旺宏电子市场份额17.3%。

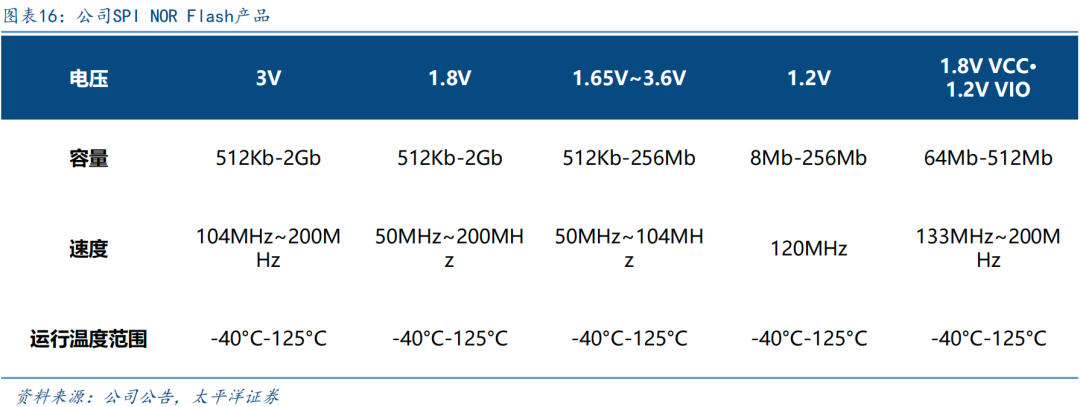

公司产品在大容量、高性能、高安全性、低功耗、小封装及高可靠性等多个应用领域矩阵丰富。公司针对不同市场应用需求,分别提供多个产品系列,产品覆盖512Kb到2Gb的容量范围,支持1.2V、1.8V、3V、1.65~3.6V以及1.8V VCC&1.2V VIO 等多种供电类型,提供高达200MHz的数据读取频率,以及200MB/s和400MB/s的数据吞吐量,提供4通道和8通道选择,可满足客户在不同应用领域多种产品应用中对容量、电压以及封装形式的需求。公司为率先实现45nm节点SPI NOR Flash大规模量产的公司之一,存储密度得到显著改善,持续保持技术和市场的领先。

多应用场景产品完备,新兴市场战略性布局。GD25UF系列SPI NOR Flash工作电压极低,仅为1.14V至1.26V,特别适用于采用1.2V核心电压的先进SoC和处理器,能效表现优异,电池续航时间长,为可穿戴设备、智能家居及其他电池供电IoT应用场景提供适配的解决方案。

车规NOR业务进展显著,保持高速增长趋势。公司SPI NOR Flash车规级产品2Mb~2Gb容量已全线铺齐,为市场提供全国产化车规级闪存产品。GD25/55车规级SPI NOR Flash产品已被Tier 1供应商及整车厂广泛采用,支持关键汽车应用,包括车载信息娱乐系统、智能座舱、联网汽车系统、先进驾驶辅助系统、自动驾驶、电池管理系统、域控制器、中央计算单元、中央网关及分区控制系统等。公司GD55LX02GE系列车规级SPI NOR Flash以出色的产品性能与可靠的产品质量,获得“2025汽车电子‧金芯奖卓越产品奖”。

2.2.1 海外大厂淡出SLC NAND,为国产替代带来广阔空间

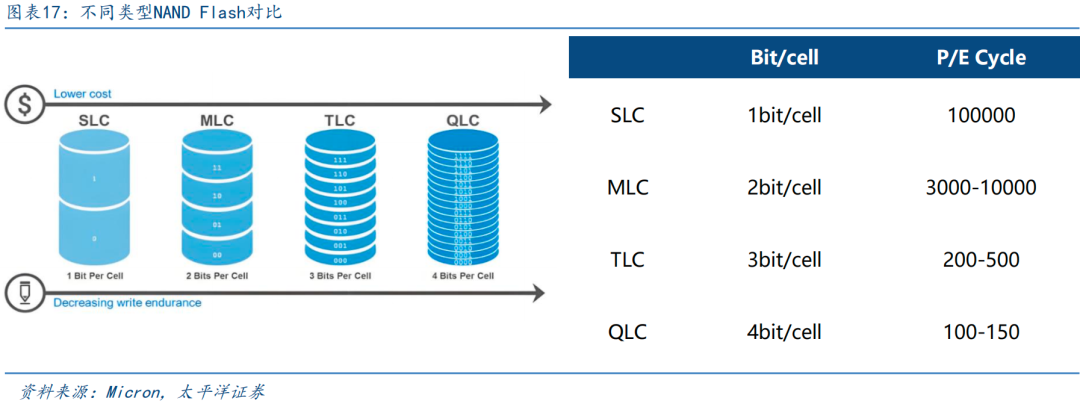

NAND可分为SLC、MLC、TLC和QLC NAND四种类型,SLC NAND具备高可靠性、寿命更长等特点。NAND Flash按存储单元密度可划分为SLC、MLC、TLC和QLC四类,其核心差异在于每个存储单元所能存储的bit分别为1、2、3、4bit。SLC每个单元存储1bit数据,具备10万次擦写寿命和高速读写特性,且每位元成本高,因此在需要对高性能、高可靠有需求的工业控制、汽车电子等领域优势显著;MLC在性能与成本间取得平衡,适用于汽车电子与主流工业场景;TLC和QLC拥有更高的存储容量和更低的成本,因此适用于消费级固态硬盘与移动设备等大容量存储市场。

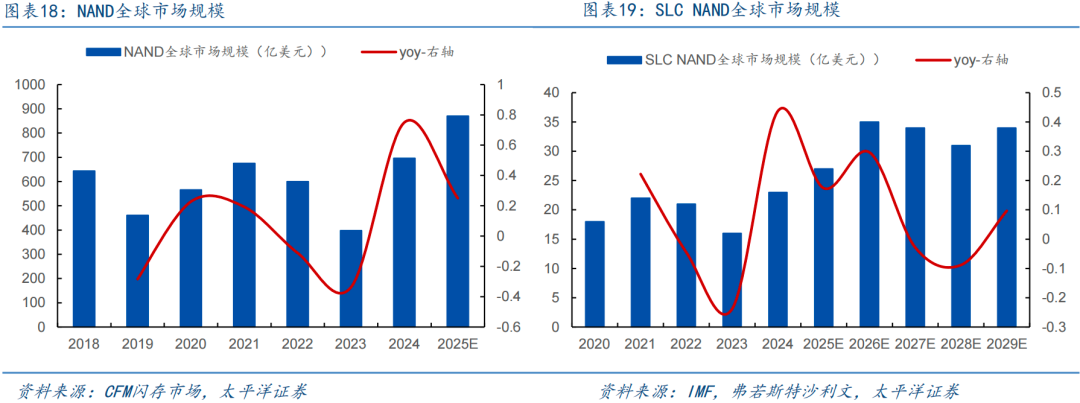

SLC NAND预计29年市场规模达34亿美元。根据弗若斯特沙利文数据,24年全球NAND市场规模约656亿美元,其中,SLC NAND市场规模为23.1亿美元,受益于端侧AI、汽车电子、工业控制及5G通讯等领域对高可靠性存储需求的持续拉动,预计至29年SLC NAND的市场规模将增长至34.4亿美元,对应复合年增长率达5.8%。端侧AI落地的对存储芯片的容量和性能提出更高需求,推动SLC NAND的用量提升,叠加汽车电子的智能化升级对具备高可靠性、长寿命的存储解决方案需求旺盛,为SLC NAND打开增量空间。

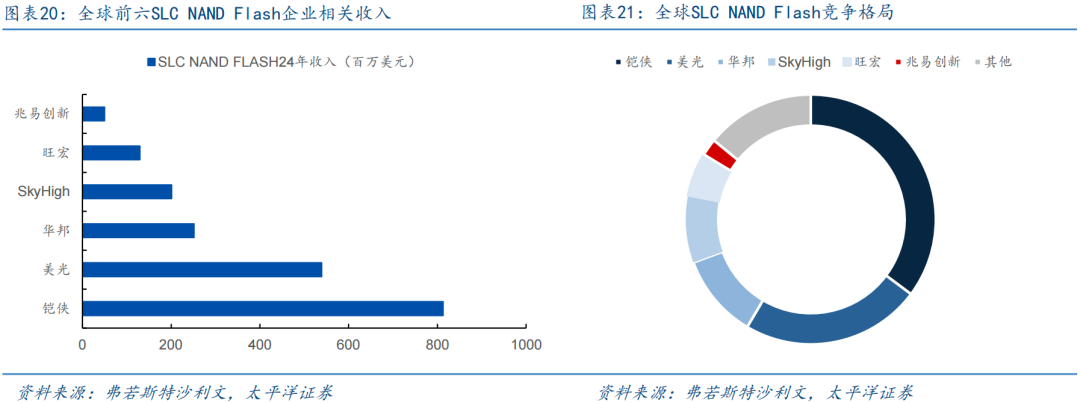

海外大厂逐步淡出,为国产替代带来广阔空间。全球SLC NAND市场份额高度集中于海外及中国台湾厂商,根据弗若斯特沙利文数据,24年铠侠市场份额35.2%,美光市场份额23.3%,华邦市场份额10.9%,前三大厂商合计占比69.4%,市场呈现高度集中格局。伴随近年来海外大厂产能向3D NAND倾斜,SLC NAND业务战略性收缩,中国大陆厂商把握国产替代机遇,在多个下游应用市场如工控、汽车电子等实现份额崛起,兆易创新24年全球市场份额达到2.2%,全球排名第六、内地排名最高。

2.2.2 公司SLC NAND在消费电子、工业、汽车等多领域实现全品类覆盖

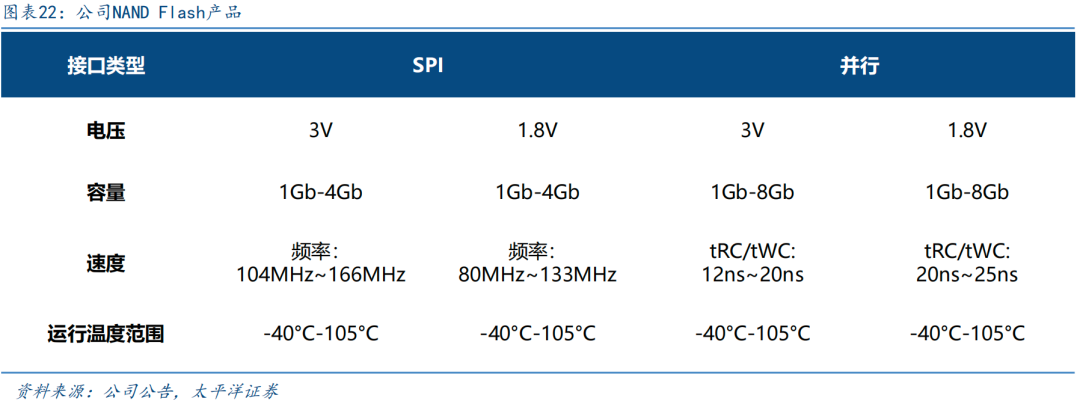

公司38nm和24nm两种制程的产品全面量产,以24nm为主要工艺制程。公司产品容量覆盖1Gb~8Gb,采用3V/1.8V两种电压供电,具有高速、高可靠性、低功耗的特点,其中SPI NAND Flash在消费电子、工业、汽车电子等领域已经实现全品类的产品覆盖。公司25年上半年推出采用24nm工艺节点的GD5F1GM9系列高速QSPI NAND Flash,凭借突破性的读取速度和创新的坏块管理功能,有效解决传统SPI NAND Flash响应速度慢、易受坏块干扰的行业痛点,并融合NOR Flash高速读取优势与NAND Flash大容量、低成本优势的新型解决方案,满足工业、IoT等快速启动应用场景的需求。

03

利基型DRAM供给端格局优化,定制化存储打开成长空间

3.1 三大厂削减利基型DRAM产能,国产厂商迎来历史性机遇

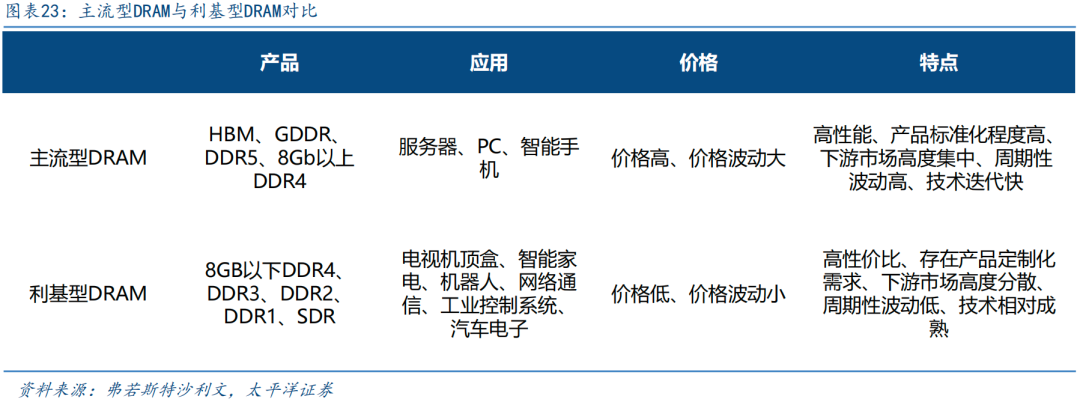

利基型DRAM下游市场分散,存在定制化需求。主流型DRAM主要聚焦在大容量、高传输速率的DDR5、LPDDR5,以及8Gb以上的DDR4等,聚焦先进制程,广泛应用于服务器、PC、智能手机等场景,需求与全球宏观经济及云基建投资周期高度相关,价格波动性较为显著。利基型DRAM主要包括8Gb及以下容量的DDR4/LPDDR4以及前代产品DDR3、DDR2、LPDDR2/3等,聚焦于成熟制程,提供长期稳定供应、高可靠性、更优性价比及定制化能力,满足下游场景对长产品生命周期的需求,因此其市场更为分散和稳定,受尖端技术迭代的直接冲击较小,市场波动相对温和。

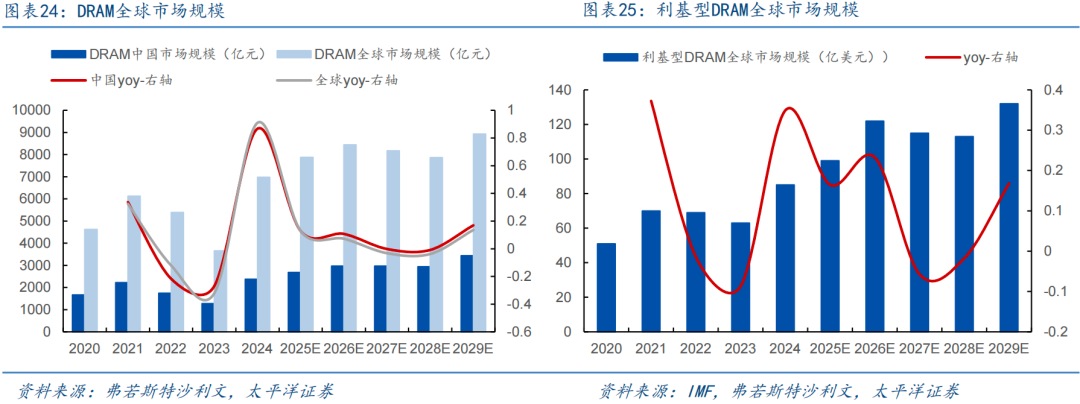

端侧AI浪潮兴起,全球利基型DRAM市场规模29年有望达到132亿美元。根据弗若斯特沙利文,全球DRAM市场规模在24年达到约6979亿元,同比增速90.9%,主要受到下游市场景气度回暖以及AI爆发驱动,预计到29年将增长至8935亿元,年复合增长率约为5.1%。全球利基型DRAM市场规模预计将从24年的85亿美元增长至29年的132亿美元,年复合增长率约9.2%,工控及网络通信等传统优势领域对稳定性和宽温工作的诉求、AI浪潮下端侧AI设备的出货、以及汽车电子ADAS、智能座舱等的强劲需求共驱,显著拉动了利基型DRAM的需求。

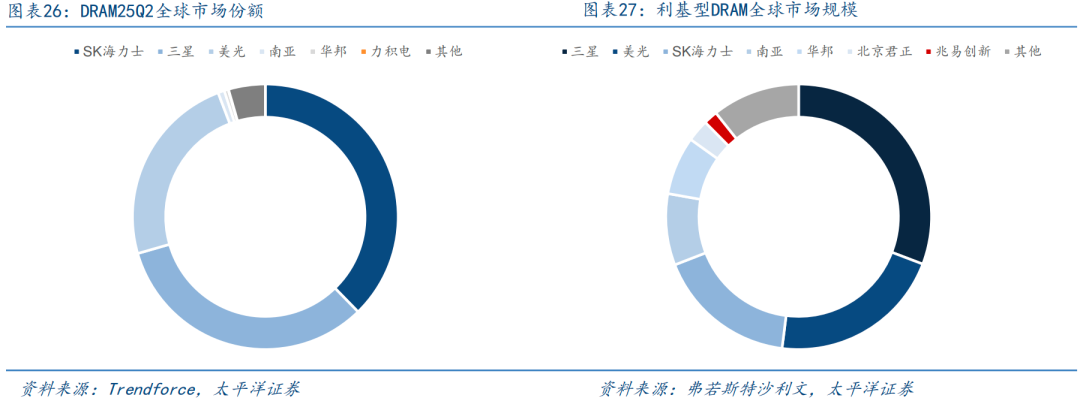

海外大厂产能分配削减,国产厂商突围。为应对高性能计算对HBM、DDR5和LPDDR5产品的爆发性需求,三星、SK海力士、美光等海外大厂自23年开始陆续将传统DRAM产能战略性转向高价值量产品领域,逐步退出DDR3市场,同时大幅削减DDR4等利基型产品的产能分配。海外大厂的退出使得供给端出现缺口,为中国台湾及中国大陆厂商突围带来历史性机遇。三星、SK海力士、美光合计占据约69%的市场份额,中国台湾厂商华邦和南亚承接三大厂产能转向高端产品后留下的市场空间,大陆厂商如北京君正、兆易创新等整体份额加速成长,兆易创新市场份额约1.7%。

3.2 利基型DRAM价格自25Q2企稳回升

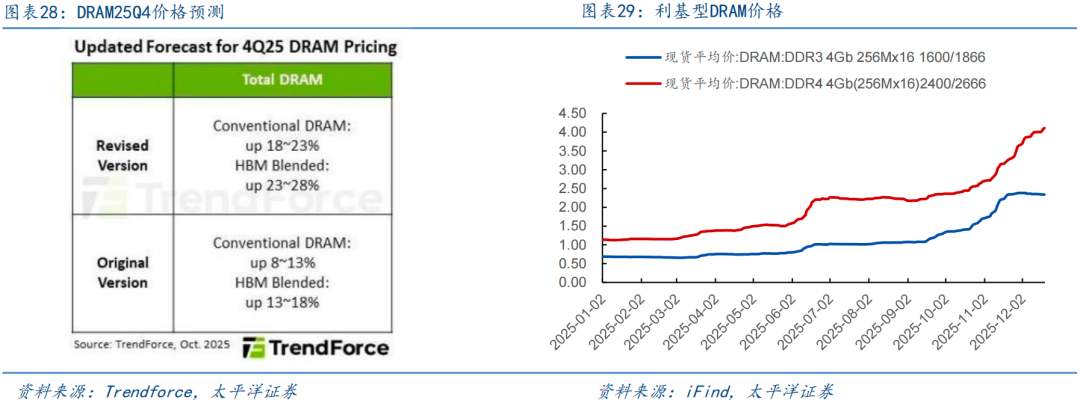

受供给端缺口影响,利基型DRAM价格自25Q2持续走高。三星、SK海力士以及美光因战略性转向HBM和DDR5等高端产品,持续削减利基型产品产能,算力基建带来的巨大需求导致利基型DRAM供给端出现收缩,自25Q1末,利基型产品库存去化处于尾声,迎来价格企稳回升。叠加需求侧受益于端侧AI、汽车电子领域高景气,以及工业控制领域稳健增长形成持续拉动,利基型DRAM价格自25Q2开始进入快速上行通道。预计供需错配有望延续,利基型DRAM产品价格Q4预计进一步上行,并在26年维持相对较好水平。

3.3 公司DRAM业务成为第二增长曲线,定制化存储进展显著

公司持续丰富DRAM产品矩阵,预计26年量产LPDDR4。公司利基型DRAM产品线基本铺齐,产品品类持续扩张,已包括DDR3L/DDR4/LPDDR4等,具备低功耗、体积小的特点,主要应用于机顶盒、电视、网络通讯、智能家庭装置、智能穿戴、信息娱乐系统等多个领域。公司DDR4 8Gb较快抢占份额,进入25Q3销量已经与DDR4 4Gb基本相当,预计26年将实现自研LPDDR4系列产品的量产,并着手规划LPDDR5小容量产品的研发。25年公司利基型DRAM业务营收有望超预期达成年初计划同比增长50%的目标,25年下半年利基型DRAM收入有明显增长,有望超越MCU业务成为公司第二大产品线。

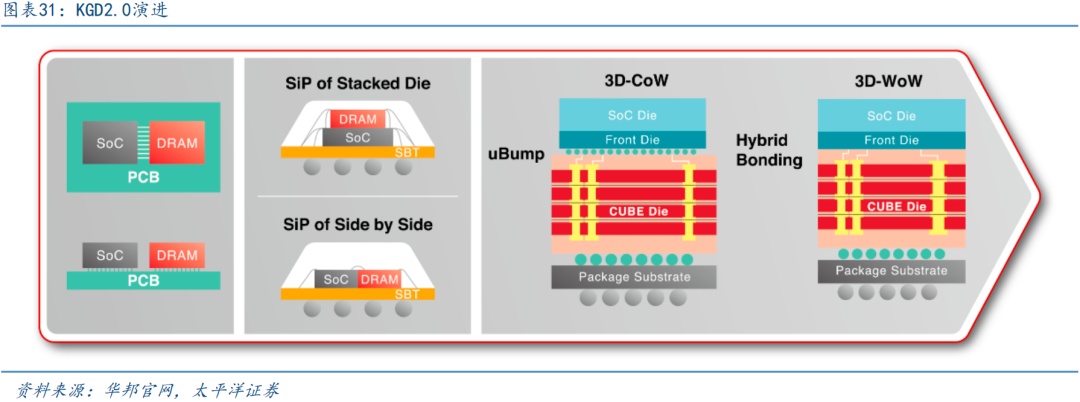

端侧AI催生存储新需求。随着边缘计算平台AI应用需求大幅增长,对内存芯片和模组的带宽、能耗、尺寸、散热等方面提出更高的诉求。华邦推出CUBE(Customized Ultra-Bandwidth Elements)技术,IO速度于1K I/O可高达2Gbps,提供从16GB/s至256GB/s的总带宽,通过增加I/O数量、提高数据速度、支持TSV(可选)、提供散热优秀的3D架构,解决传统内存IC和模组解决方案的痛点。CUBE将SoC置上(无TSV)堆栈在CUBE(有TSV),有机会最小化SoC芯片尺寸,从而省下TSV面积损失,为边缘AI设备带来更明显的成本优势。

公司前瞻性布局定制化存储,有望充分受益端侧AI浪潮。公司设立控股子公司青耘科技,前瞻性布局定制化存储领域。公司积极与逻辑芯片客户合作,覆盖多种端侧的应用,公司堆叠DRAM在带宽、功耗、能效等方面优势显著,即使用相对成熟的逻辑制程,通过架构创新也能带来算力和效率方面的显著提升,对现有的SoC DRAM架构形成明显的优势。公司26年有望在包括AIPC、手机、端侧智能设备、汽车等领域实现样品推出和芯片的量产。

04

盈利预测与投资建议

盈利预测与投资建议:预计2025-2027 年营业总收入分别为94.23、119.46、149.62亿元,同比增速分别为28.09%、26.78%、25.25%;归母净利润分别为17.76、25.29、31.68亿元,同比增速分别为61.08%、42.38%、25.29%,对应25-27 年PE 分别为82X、57X、46X,维持“买入”评级。

05

风险提示

下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。

VIP复盘网

VIP复盘网