如果说2024年是低空经济元年,那么2025可能就是人形机器人的时代。按照马斯克的预期,未来20年内,人形机器人的数量将超过人类。

2024年11月28日,特斯拉机器人官方账号发布消息,展示了Optimus(特斯拉公司推出的人形机器人)灵巧的手指弯曲能力,并传特斯拉人形机器人主要关节模组均进入定点阶段。

Optimus给市场描绘了一幅蓝图,作为特斯拉(TSLA)轴承供应商的五洲新春(603667),顺理成章成了市场联想的对象。自2024年12月以来,五洲的股价一路上涨。不足两月时间,股价涨幅高达1.7倍。

(截至2025年1月25日)

股价虽先行,但业绩却未至。

01

从业务来看,五洲最初是一家轴承制造商,而后在技术关联的情况下,向汽车热管理系统零部件和汽车零部件扩展。截至目前,形成了“轴承、汽车热管理系统零部件及汽车零部件”三足鼎立的业务布局。

2024年上半年,公司总收入为17.52亿元,其中:轴承业务创收9.34亿元,收入占比约为53.31%;汽车零部件创收1.96亿元,收入占比约为11.2%;热管理系统零部件创收5.45亿元,收入占比约为31.1%。

虽不断多元,但整体来看,五洲新春的下游主要是工业制造和汽车产业,而两者都不是容易的买卖。

先说,工业制造。

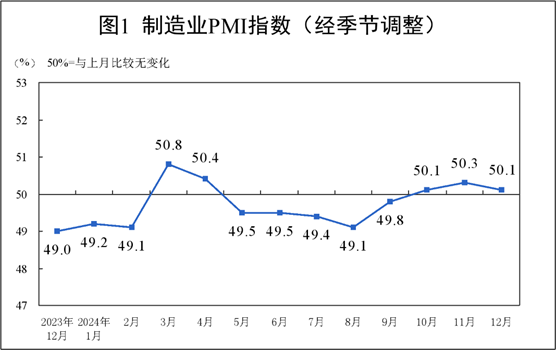

最近几年,全球经济环境存在不确定性,整体经济投资(设备采购属企业投资范畴)放缓。国家统计局数据显示:2024年全年,大部分月份PMI指数均小于50%,即环比下降。

来源:国家统计局

整体设备投资减少,自然对轴承等零部件的需求减少。2023年,五洲新春轴承业务收入同比降幅达5.12%。据2024年半年报披露“与上年同期基本持平”,可见2024年仍无明显改善。

来源:同花顺iFinD—轴承业务营业收入

再说,汽车产业。

从业务来看,汽车行业是公司现阶段的发力点。虽然取得了一定的业绩,但面对高度内卷的态势,业务规模很难有较大突破。

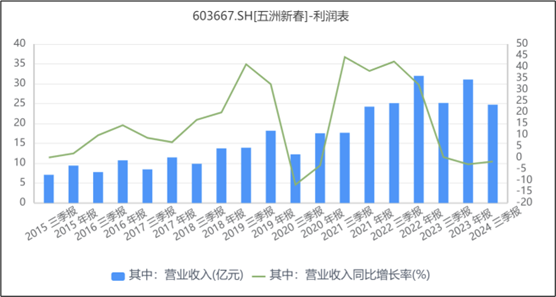

总体来看,公司自2023年开始,营收增速急转直下。2024年前三季度,总营收同比降低1.76%。

来源:同花顺iFinD—营业收入

02

此外,无论是工业还是汽车产业,又或者是公司涉及的新能源等行业,行业竞争都很激烈,无任何行业红利。若无滤镜,五洲新春就是一家传统的制造业企业。价值贡献有限,毛利空间也就比较平庸。

来源:同花顺iFinD—销售毛利率

历史数据来看,五洲新春的毛利率整体在走下坡路。2024年前三季度,综合毛利率约为17.20%。

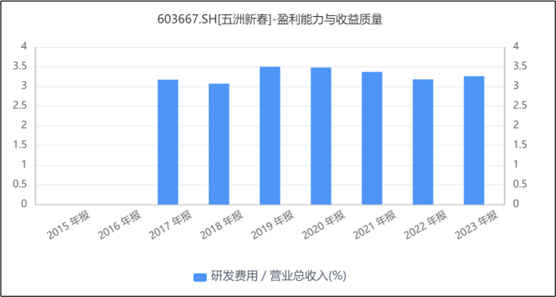

此外,公司产品并非完全通用,公司需根据下游产品的具体需求,持续研发。数据来看,公司稳定维持3%-3.5%左右的研发投入。

来源:同花顺iFinD—研发费用占比

扣除研发及管理费用等,五洲的净利率所剩无几,且持续下滑。2024年前三季度,公司净利率仅剩4%左右。

来源:同花顺iFinD—销售净利率

收入由增转降,盈利空间不断收窄,五洲新春并无表面那么风光。

03

此外,五洲还面临一个巨大的风险,就是依赖境外。

数据显示:2024年上半年,五洲来自境内外收入占比分别为56.92%和43.08%。

来源:同花顺iFinD—主营构成-按地区分类

当前的国际形势下,高占比就是高风险敞口。

全球经济疲软的现状下,部分国家和地区为保护本国产业发展,频繁设置关税壁垒和反倾销反补贴等贸易保护措施。

为应对潜在的贸易壁垒,五洲选择在墨西哥建厂。然而,2024年墨西哥的税收政策及环保政策等均不断趋严,导致五洲的墨西哥工厂业绩未及预期。2024年前三季度,墨西哥工厂累计亏损近两千万,直接导致同期净利润较上年同期降幅高达20.52%。

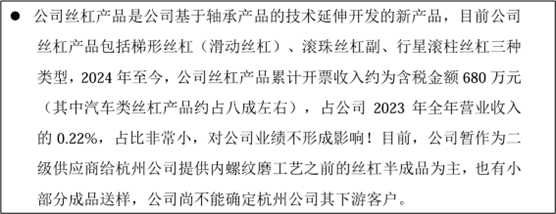

虽然此刻人形机器人风头正盛,但根据公司公告:2024年,公司丝杠产品(人形机器人的核心零部件)累计开票收入含税金额为680万,仅占2023年总收入0.22%,对公司业绩并无实质影响。

来源:五洲新春公告(2024年12月5日)

股价风光无限,但业绩未来。

VIP复盘网

VIP复盘网