核心要点

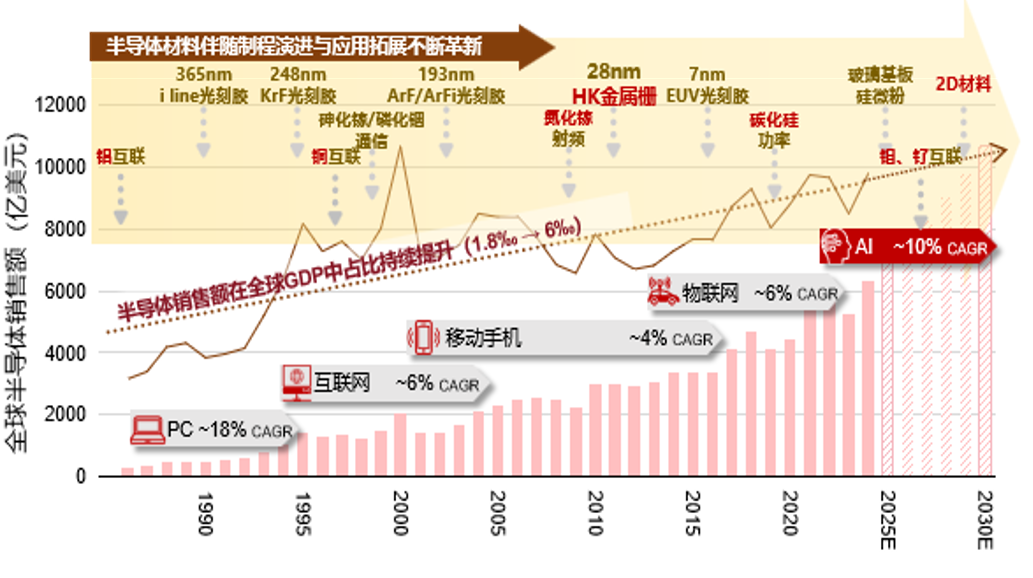

半导体技术发展趋势:新材料和新架构的不断更替给半导体材料市场创造新机遇。

逻辑器件:当摩尔定律迈向极限,总会有新的材料和架构出现。随着制程的不断微缩,晶体管中栅极、介质层等尺寸变小,使得栅的控制能力不断下降,28nm节点,氧化铪、氧化锆等HighK介质和TiN等金属栅增强了栅控制力;当制程进一步微缩,FinFET架构应运而生。当前材料上,介电材料与互联金属不断优化,研发2D材料优化器件性能,使用钴等金属来增强互联效率;架构上,台积电开始采用GAAFET量产,持续提升能效比与集成密度。

DRAM:当前内存厂商开始采用铪、锆等High K材料,来增强电荷控制能力;此外,研发铁电材料,开辟3D架构,突破容量瓶颈。

NAND:对于未来3D NAND的扩展,字线(WL)堆叠以及内存单元的特征尺寸缩小将继续成为关键驱动因素。在没有产生颠覆性技术以前,更高的层数是NAND增加内存单元的主要路径。此外,在WL部分,使用Mo代替W,可能会给Mo相关产品带来更多市场空间。

先进封装:摩尔定律迈向极限,人工智能浪潮带来更多算力需求,先进封装需求激增,驱动IC载板、塑封料、底填胶等材料市场扩容。

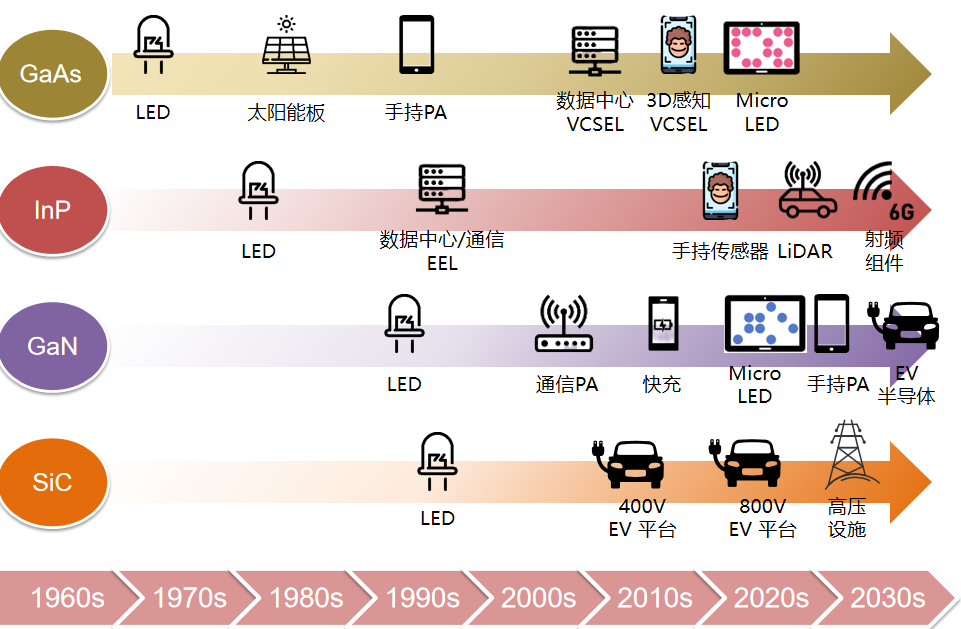

第三代半导体:新能源车、5G基站等场景催生百亿级增量市场,碳化硅(SiC)/氮化镓(GaN)引领功率与射频半导体革新。

目前国际形势及国家政策下半导体如何发展?

光刻胶、碳化硅、氮化镓、氧化镓等半导体材料被列入“商业管制清单”,然而我国国内部分关键半导体材料国产化率仍然较低,市场格局分散。国家通过政策、基金等方式,坚定支持我国实现半导体产业链的自主可控。

伴随半导体技术发展,新能源、AI等市场需要,国产化率较低的高端光刻胶、掩膜版、先进封装材料、前驱体、三/四代半导体在半导体产业链自主可控中扮演的角色越来越重要,市场空间可观,兼具战略及商业价值。

半导体技术发展趋势

1

半导体产业在全球经济中发挥关键作用,计算和存储、汽车、无线通信是主要增量

半导体产品应用包含手机/PC等消费电子,以及国防航空、人工智能、具身智能等前沿技术领域。

根据麦肯锡报告,2030年,全球半导体市场规模将达到万亿美元。2025-2030年,市场增量主要来源为计算和存储中心建设、无线通信和汽车电子等领域。

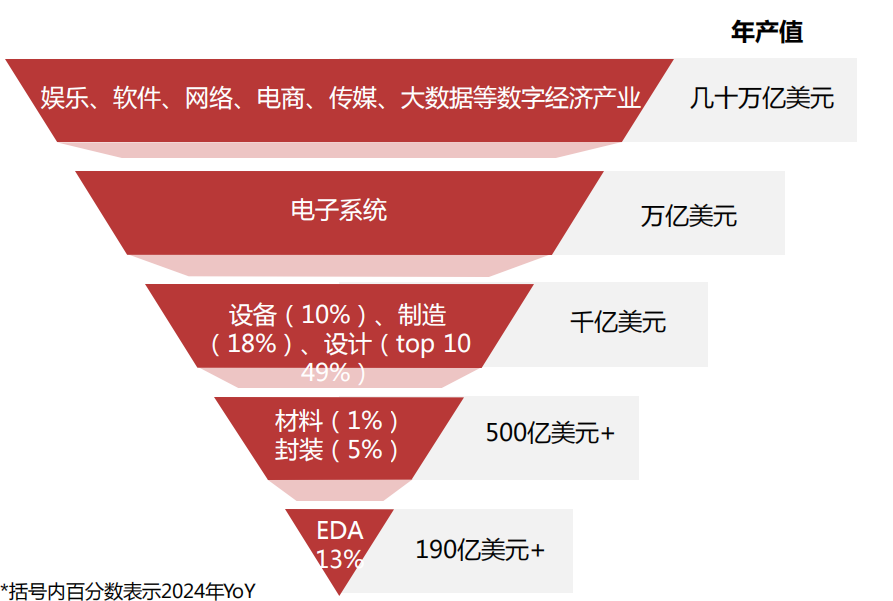

图表1:全球半导体产业链的倒金字塔结构

资料来源:ESD Alliance,SEMI,Yole,TrendForce,Wind,弗若斯特沙利文,江苏半导体行业协会,五矿证券研究所财经,五矿证券研究所

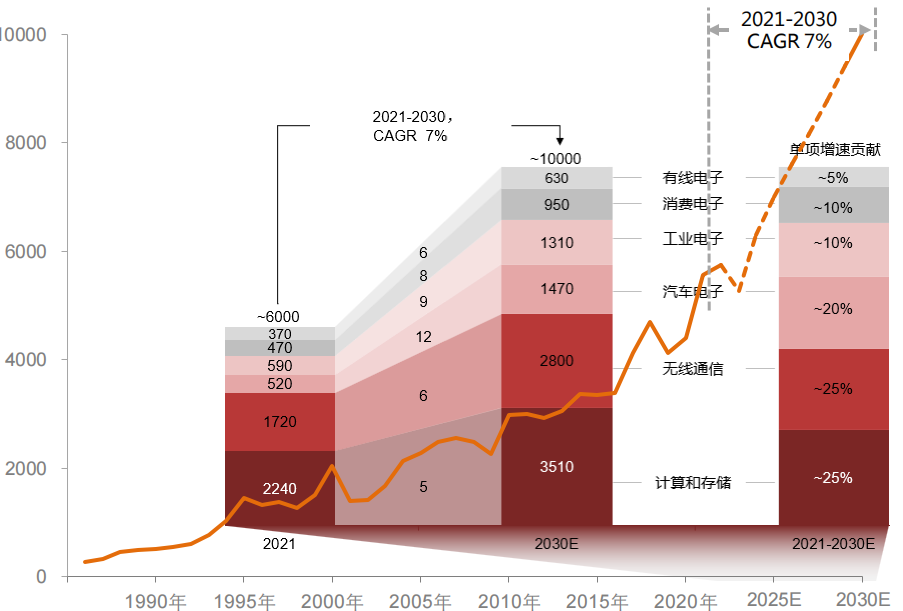

图表2:全球半导体市场规模周期性波动上升(亿美元)

资料来源:麦肯锡,WSTS,同花顺,五矿证券研究所

2

全球半导体市场受经济周期和技术周期双重影响,呈波动上升趋势

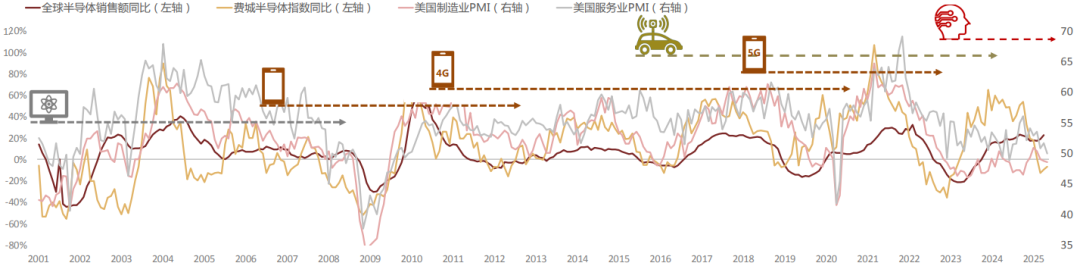

全球半导体市场规模随生产资料、需求周期波动。1987-2024 年,全球GDP与半导体销售额的增长共振动。

每次半导体的技术进步,也会带动全球的制造业增长。过去三十多年,全球半导体市场受PC、互联网、智能手机、新能源汽车等多轮终端应用技术的驱动。

本轮半导体周期的核心是人工智能,AI应用场景的落地是关键,比如:智能终端、自动驾驶、人形机器人、AI手机/电脑/物联网等。

图表3:全球GDP与半导体销售额共振

资料来源:WSTS,Wind,五矿证券研究所

图表4:半导体技术革新带动制造业增长

资料来源:WSTS,Wind,Yole,五矿证券研究所

3

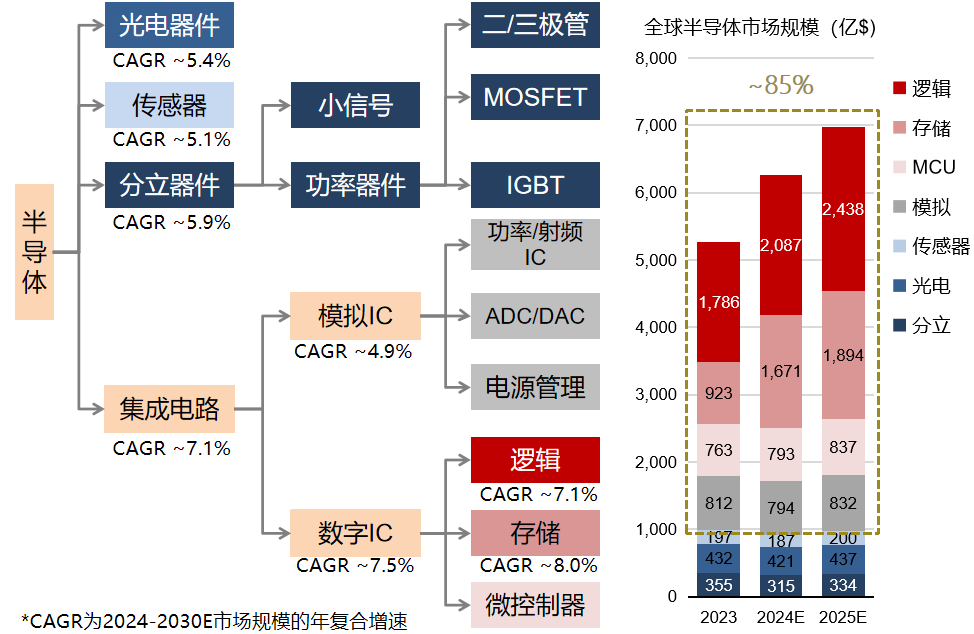

半导体器件主要分为四类:集成电路、分立器件、传感器和光电器件

集成电路(IC):晶体管数量远大于其他三类,衬底材料一般是硅,市场规模占比约85%。

O-S-D:光电器件(光传感器、图像传感器、激光发射器等);传感器(压力传感器、温度传感器、磁场传感器等);分立器件(二极管、MOSFET、IGBT等)。O-S-D衬底材料多样,例如功率器件中,衬底还包括碳化硅、氮化镓等第三代化合物半导体材料。

图表5:全球半导体器件销售额中,集成电路占比约85%

资料来源:芯语,WSTS,五矿证券研究所

图表6:化合物半导体的应用与展望

资料来源:Yole,五矿证券研究所

4

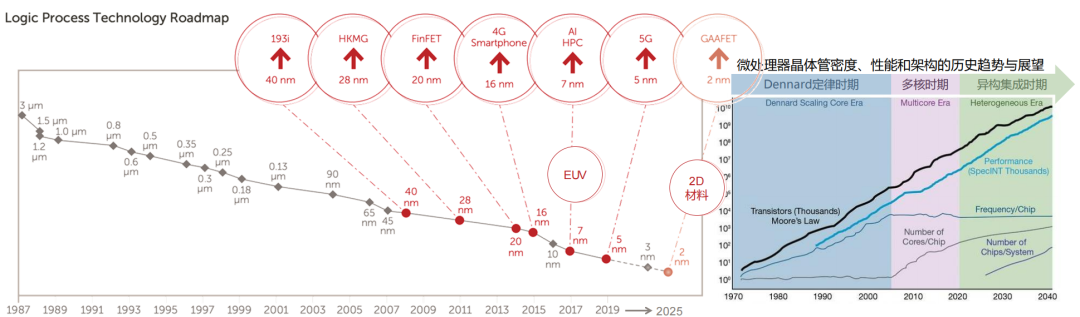

自1965年提出以来,摩尔定律(Moore’s Law)一直是集成电路领域的指导性概念

摩尔定律定义了计算创新的节奏和成本之间的关系:集成电路上的晶体管数量大约每经过18-24个月便会增加一倍,同时成本降低一半。

集成电路制程已达从摩尔定律的时间线可以看出三个不同的阶段: 1)晶体管密度受登纳德缩放定律控制( 约1965 年~2005 年),即随着晶体管尺寸做小,功率密度保持不变,电压和电流按照比例减小,但是由于漏电流的问题失效;2)半导体芯片水平扩展(2005~2020年),转向多核架构,但功耗和散热成为限制因素;3)半导体芯片的垂直微缩,通过材料、架构和封装方式的进步来延续摩尔定律(2020年至今)。

图表7:半导体工艺节点演变路径

资料来源:Entegris,JOHN T.C. LEE, MKS《AI Requires More from Moore’s Law》,五矿证券研究所

5

为了延续摩尔定律,新材料和新架构的不断更替

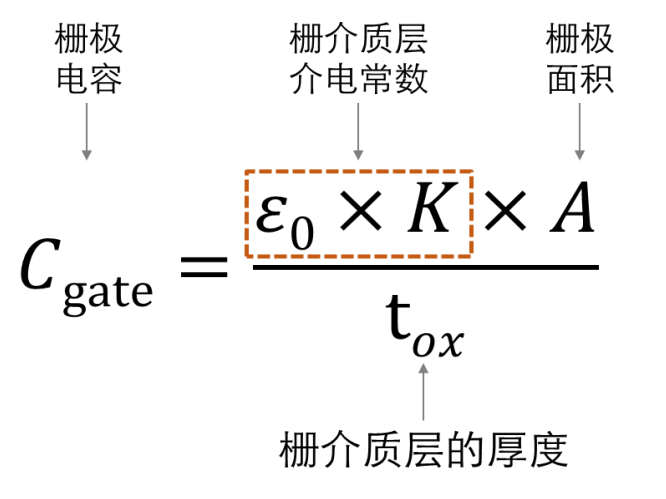

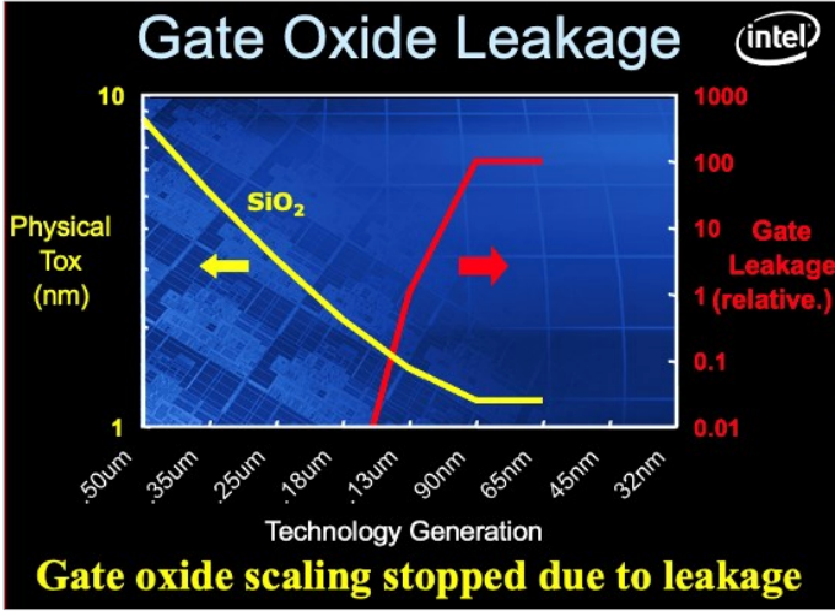

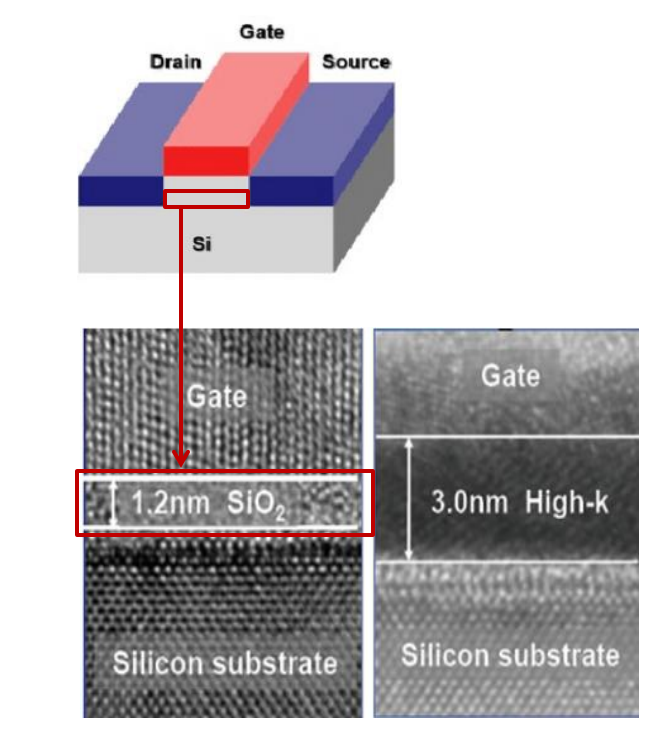

随着制程的不断微缩,晶体管中栅极、介质层尺寸缩小,栅的控制能力不断下降。为了保持栅控制能力(即栅电容Cgate),若不改变栅介质层材料(SiO2),即需要减少介质层的厚度,但这带来了栅极漏电等问题——当栅极介质层厚度降低到1.2nm以下后,电子隧穿引起的栅极漏电流过高,严重影响集成电路的可靠性和功耗(如图表9所示)。

为了解决这个问题,研究者不得不进行了材料的革新。

图表8:栅极电容公式

资料来源:John Robertson etc.《High-K materials and metal gates for CMOS applications》,五矿证券研究所

图表9:栅介质层厚度1.2nm以下,漏电严重

资料来源:IRDS,五矿证券研究所

图表10:High K材料能够在等效栅氧化层厚度下,得到更大物理厚度

资料来源:John Robertson etc.《High-K materials and metal gates for CMOS applications》,Kazuya Okamoto《Importance of Advanced Metrology in Semiconductor Industry and Value-added Creation Using AI/ML》,五矿证券研究所

逻辑电路栅极新材料:HKMG→2DM

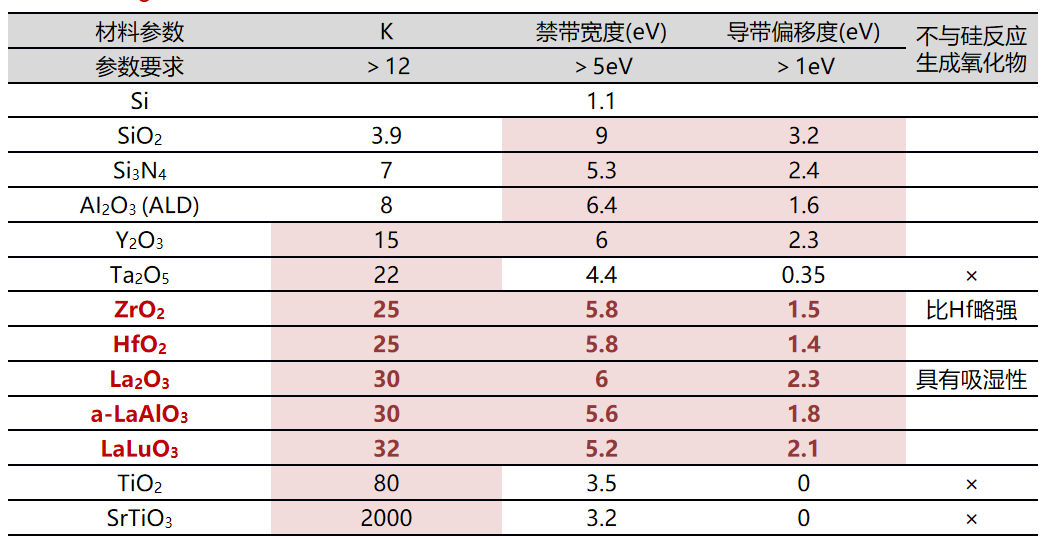

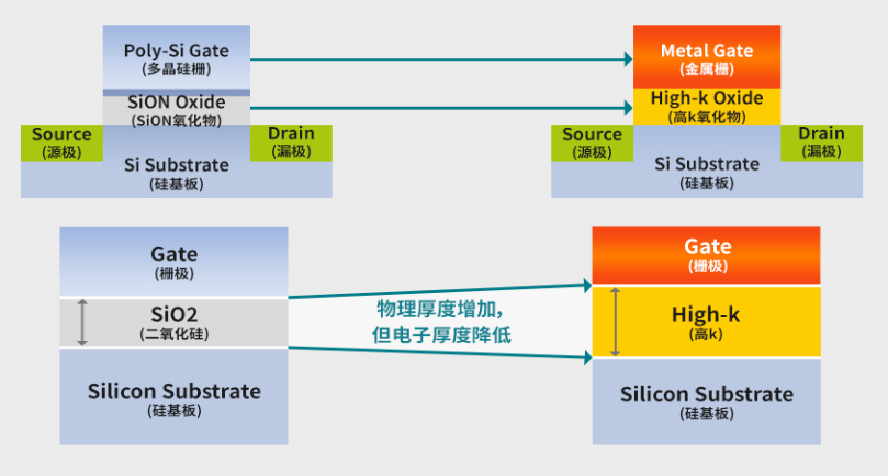

High K:具有高介电常数的材料(相对于SiO2的K值3.9而言)。在相同等效栅氧化层厚度(EOT)下,得到更大的物理厚度,从而改善栅极漏电等问题。

Metal Gate 金属栅:当由High K材料作为栅介质层以后,原本的多晶硅栅载流子密度低,产生多晶硅耗尽效应。此外,多晶硅栅极和High K存在费米能级钉扎问题。为了解决这个问题,使用金属栅替代了原本的多晶硅。

2DM:在AI大数据时代,晶体管尺寸需要被进一步微缩,2D材料(例如MoS2)在单层状态下也能够实现有效的栅极控制。

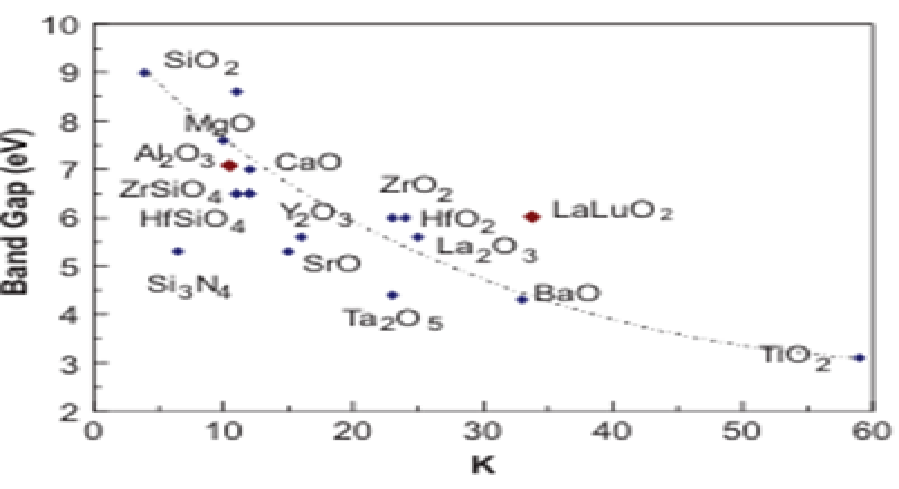

图表11:High-K选择的关键要素:铪、锆、镧氧化物具有优越性

资料来源:John Robertson etc.《High-K materials and metal gates for CMOS applications》,五矿证券研究所

图表12:相同Cgate,介质层厚度可增加

资料来源:SK海力士,五矿证券研究所

图表13:部分材料的介电常数

资料来源:John Robertson etc.《High-K materials and metal gates for CMOS applications》,五矿证券研究所

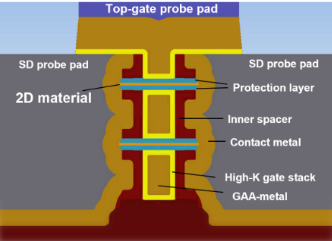

图表14:GAAFET中2D材料的运用

资料来源:TSMC,semianalysis,五矿证券研究所

逻辑电路的下一代互联技术

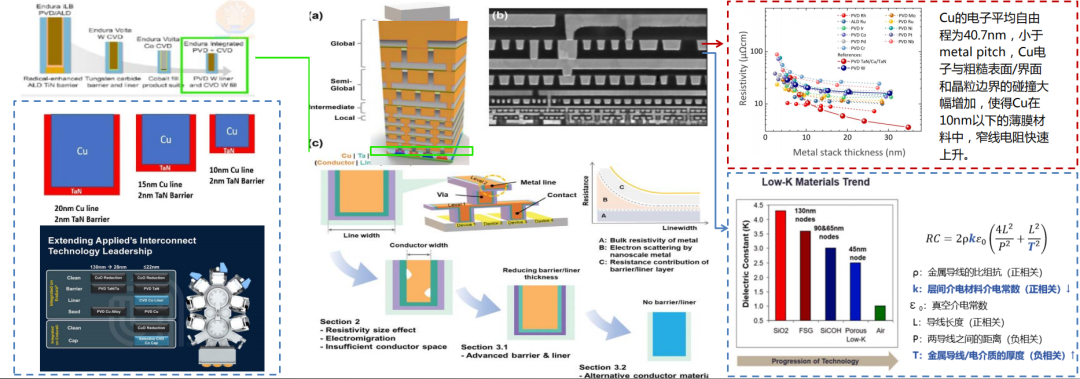

接触窗层主要技术路线:由MOCVD法,将WF6作为Mo源沉积钨,但WF6会和SiO2出现火山口效应,因此必须包裹一层TiN。台积电披露了N2节点采用无障碍钨,主要工艺变化是采用PVD钨作为Liner,电阻率可降低40%左右。

金属互连层:主要由互联金属和Low-K电介质材料构成。铜是当前主要的互联金属,但由于Cu存在电迁移的问题,因此需要TaN作为扩散阻挡层、Ta作为黏合层,但随着线宽逐步缩小,Ta占比越来越高,减少了Cu的可用空间。对此,应用材料提出采用钴作为Liner和Cap来改善RC Delay。钌、钼等有望成为新的互联金属。RC Delay和电介质材料的介电常数正相关,因此K值越小,时延越小。

图表15:金属互联包括接触窗层和金属互连层

资料来源:Lam Research,Jun Hwan Moon etc.《Materials Quest for Advanced Interconnect Metallization in Integrated Circuits》,半导体先进工艺论坛, V. Moroz《3DIC STCO for AI Systems》, IEDM 2024 TSMC,Qinghuang Lin《Polymeric electronic materials for microelectronics manufacturing: A review》,五矿证券研究所

为了延续摩尔定律,逻辑电路架构不断更迭

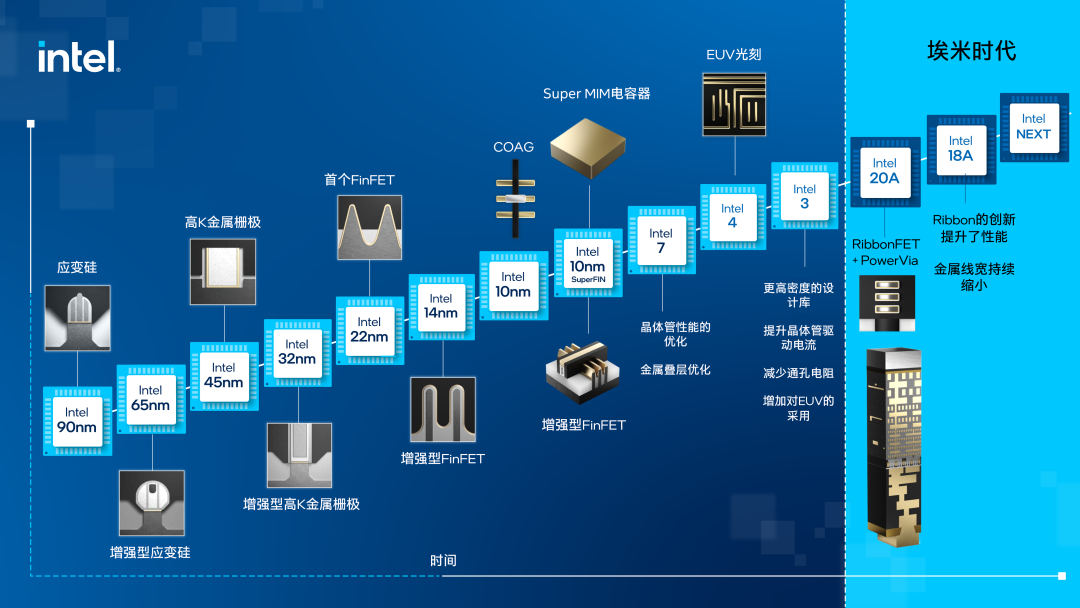

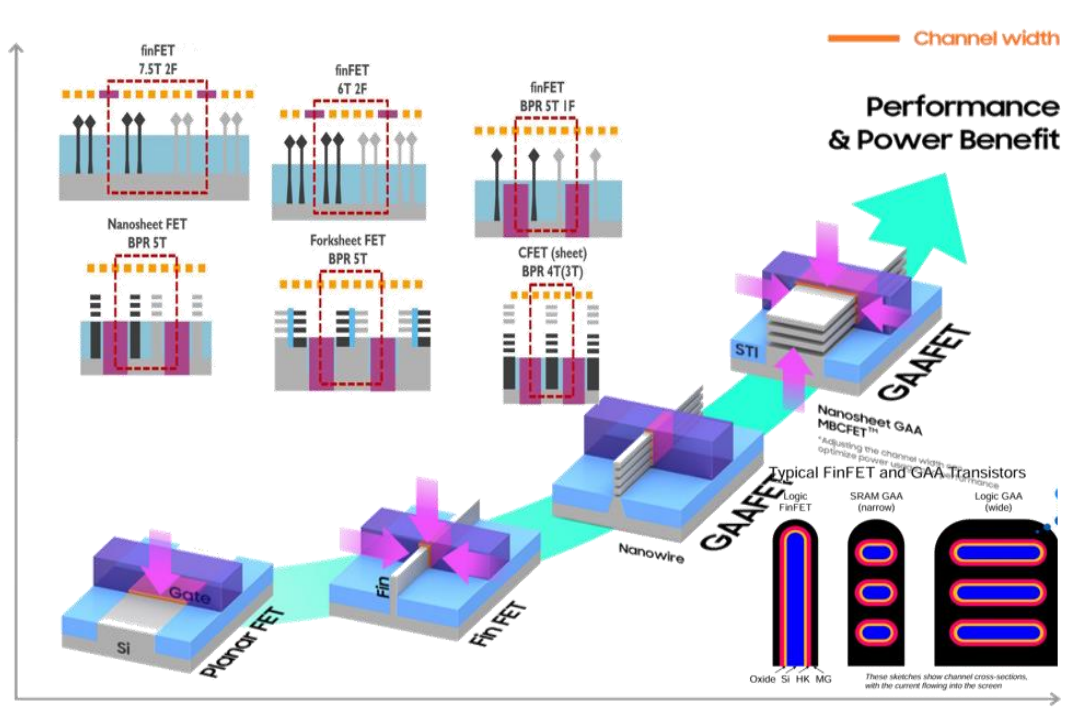

从英特尔的技术路线可以看出,迄今为止栅极共出现了两次架构的变化,准单元在不断缩小,结构从平面走向立体。

1) 在金属栅极和High K也不能满足器件要求的时候,为了增强栅极的电压控制能力,通过FinFET的三向包围来增强栅极控制能力;

2)为了进一步缩小尺寸和增加单位面积的晶体管的数量,推出GAA环绕式栅极。

根据技术路线图,未来器件层,还会出现CFET,通过源和漏的上下堆叠的架构来缩小器件尺寸;金属互连层讲通过背面供电、新的互联材料,来强化产品性能。

图表16:英特尔技术路线图

资料来源:艾邦半导体,英特尔,五矿证券研究所

图表17:架构更迭,标准单元不断缩小,结构从平面到立体

资料来源:三星,IMEC,半导体先进工艺论坛,V. Moroz《3DIC STCO for AI Systems》,五矿证券研究所

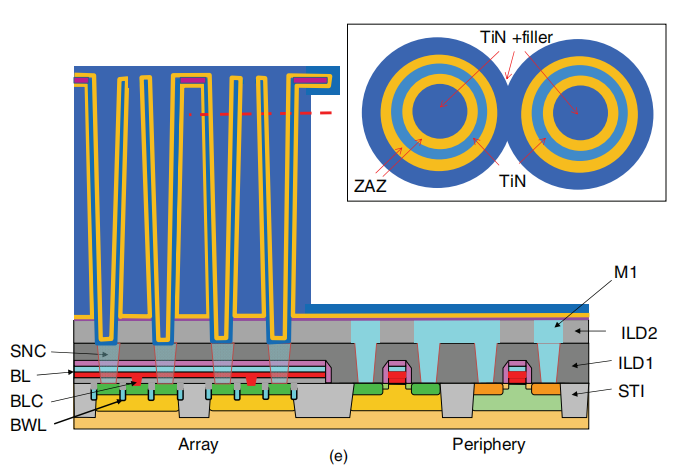

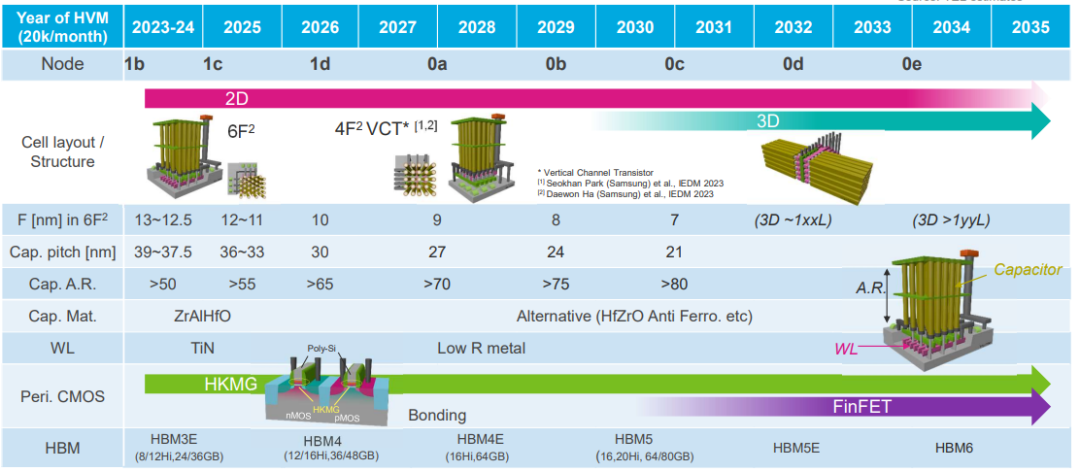

DRAM:AI驱动下,对于低成本、高密度的需求空前

DRAM当前:伴随制程的不断微缩,DRAM在单元阵列电容器使用HK介电材料、以及在芯片的外围逻辑中采用HKMG晶体管;当前通过对DDR颗粒的堆叠技术(如HBM)。

根据PWC测算,HBM市场预计到2028年将迅速扩张,bit增长CAGR~64%,收入增长CAGR~58%。到2028年,HBM将成为一个价值380亿美元的细分市场,约占服务器DRAM市场的50%,占1360亿美元DRAM市场总额的27.6%。

DRAM展望:架构上传统的2D DRAM可能会逐步向3D DRAM架构转变。采用铁电材料的电容设计,来改善DRAM的资料保存时间(retention time);使用IGZO作为3D DRAM的新一代沟道材料,来实现更低的功耗。

图表18:DRAM的基本结构

资料来源:HonG Xiao《3D IC Devices,Technologies,and Manufacturing》,五矿证券研究所

图表19:DRAM技术发展方向

资料来源:TEL,五矿证券研究所

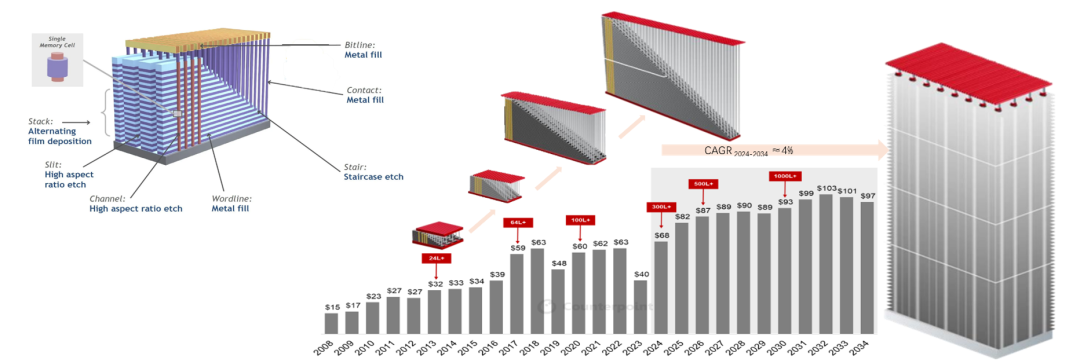

NAND:延续3D架构

相对于Logic和DRAM摩尔定律的基本失效,NAND的单位存储成本每年仍在大幅下降。主要原因在于,自3D NAND商用化以来,NAND不再依赖光刻技术对细小单元进行图案化,主要依赖于层数的增加。

当前,大多数NAND厂商实现超过200层的存储单元。根据Lam Research联合Counterpoint Research的报告,2030年,3D NAND将达千层,全球NAND闪存市场规模迈入百亿美元时代。

WL部分,未来可能使用钼来代替钨。钼在纳米尺度下电阻低于钨,且不需要扩散阻挡层,具有高扩展性,能够降低电阻且更好适应芯片尺寸缩小和层数增加的需求。

图表20:NAND的基本结构及发展趋势

资料来源:solid state technology 2017,Counterpoint Research,Lam Research,五矿证券研究所

6

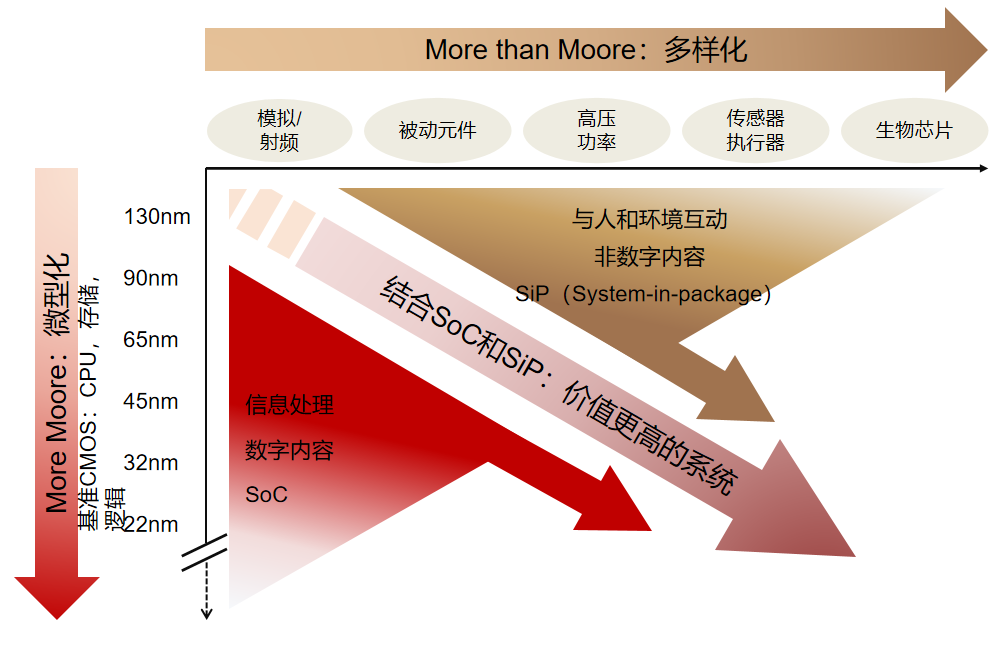

延续摩尔(More Moore)和超越摩尔(More than Moore)

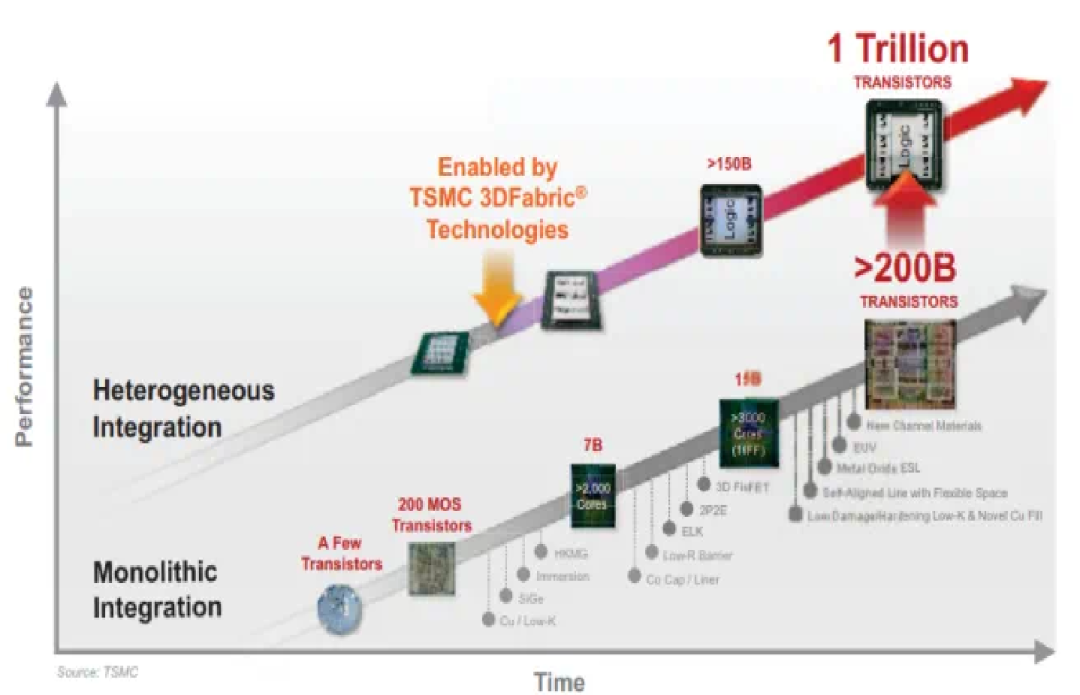

当前摩尔定律已经开始步入极限。为了克服二维缩放的限制,半导体行业开始在三维的先进封装上探索,目前先进封装产业已经蓬勃发展起来。

使用先进封装来异质集成,能够使得单位面积容纳更多晶体管。比如,传统封装只能封装200B的晶体管,异质集成可以做到1T。

图表21:延续摩尔定律和超越摩尔定律

资料来源:IRDS,五矿证券研究所

图表22:先进封装能够使单位面积容纳更多晶体管

资料来源:领先光学官网,台积电,五矿证券研究所

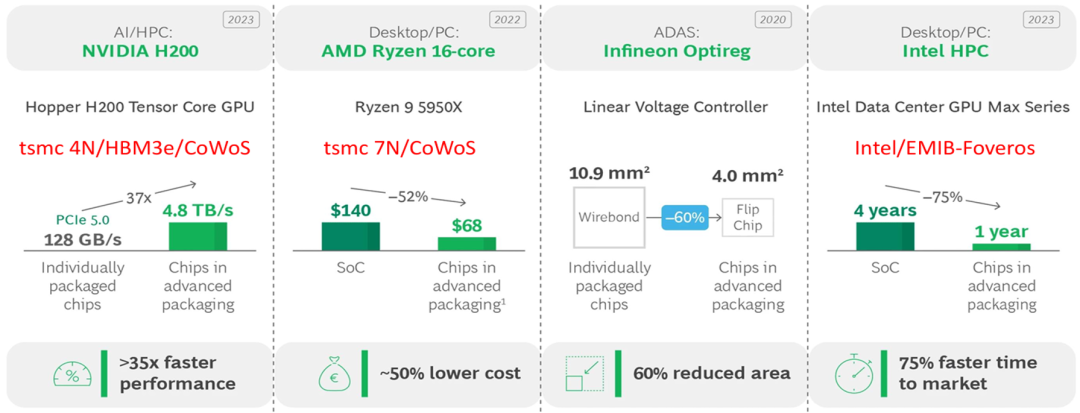

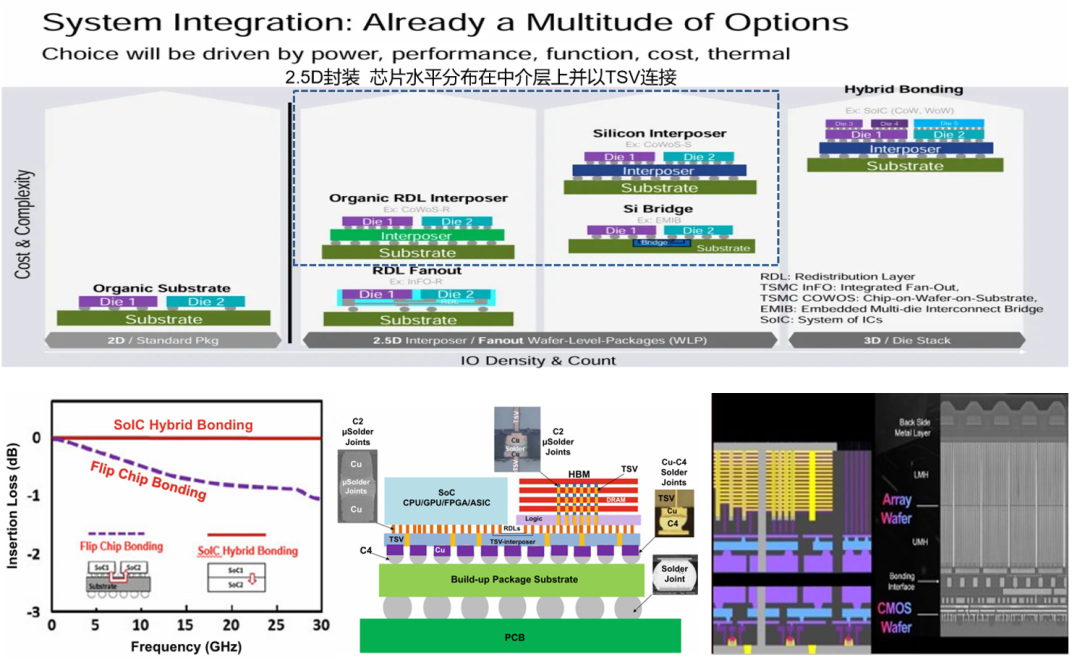

先进封装架构变革:技术构成高性能计算解决方案创新

先进封装的优势:提升信息传输速度、降低单位封装成本、减小封装面积、加速步入市场。

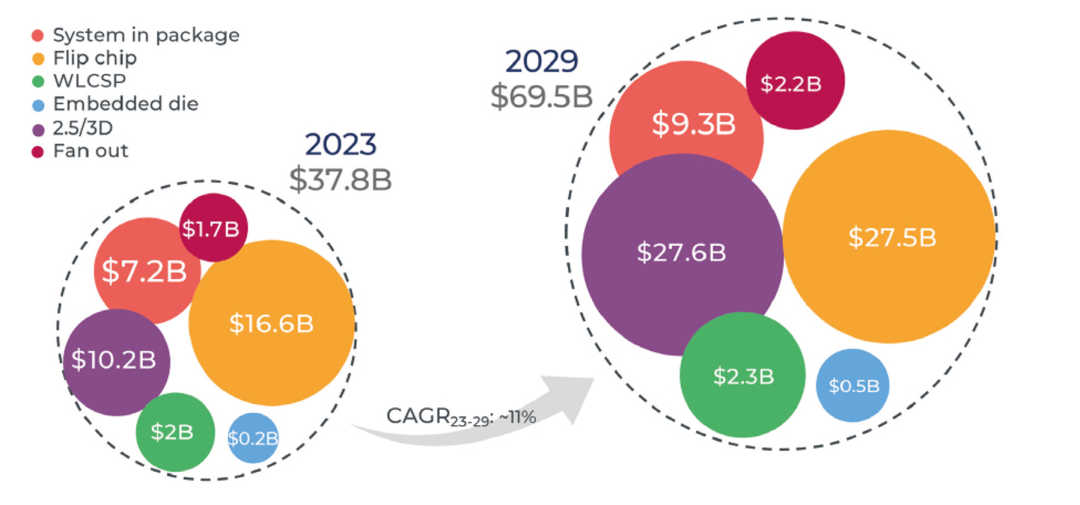

根据Yoles数据显示,全球先进封装市场规模将从2023年的378亿美元增长至2029年的695亿美元,年复合增速10.7%。

图表23:先进封装带来的性能提升

资料来源:BCG,五矿证券研究所

先进封装架构变革:技术构成高性能计算解决方案创新

技术趋势:

向2D→2.5D→3D 堆叠,超高密度芯片间连接;

采用TSV/微凸块→混合键合模式。

需要解决的问题:

热力学和机械力学的挑战,高导热材料和玻璃基板有望成为解决方案。

图表24:先进封装技术的发展

资料来源:V. Moroz《3DIC STCO for AI Systems》,TSMC,IRDS,John H. Lau《Chiplet Design and Heterogeneous Integration Packaging》,半导体先进工艺论坛,五矿证券研究所

2030年全球半导体市场规模

根据MIC预测,AI将推动集成电路市场规模步入新的高点。预计到2030年,全球集成电路市场规模超万亿美元。

根据Yole 预测,2029年,全球半导体封装材料市场规模将达到695亿美元。

图表25:AI推动集成电路市场规模步入新高点

资料来源:同花顺,长兴材料,张继钢《半导体先进封装材料的应用与发展》,MIC,Yole,电子工程世界,五矿证券研究所

图表26:2023-2029年全球半导体封装材料市场规模预测

资料来源:Yole,五矿证券研究所

7

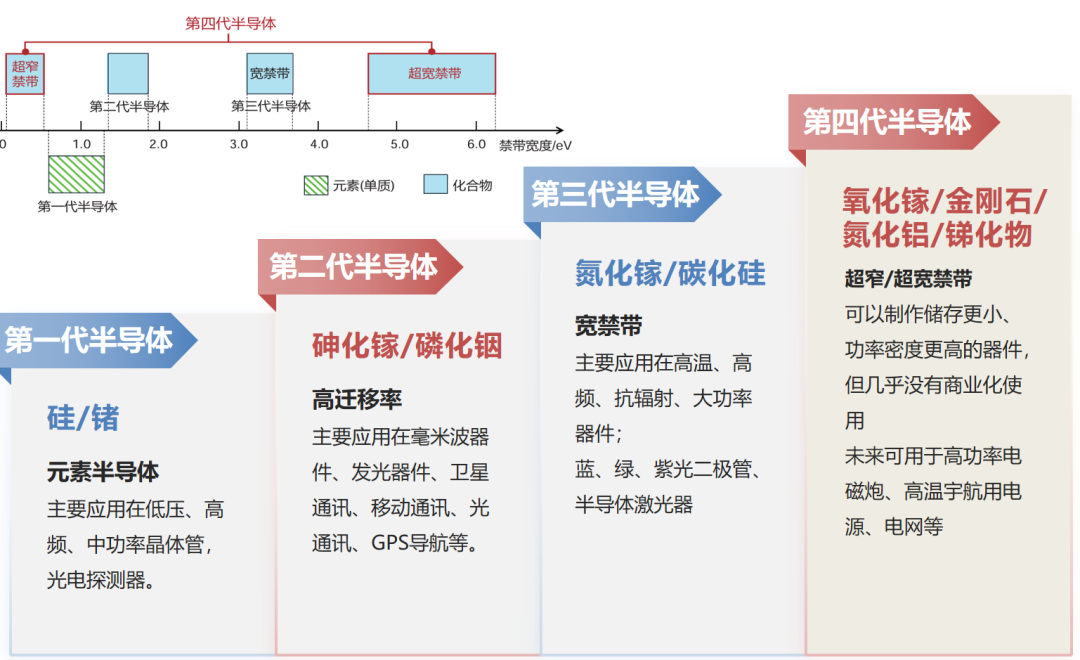

宽禁带半导体——性能卓越、应用广阔极具前景的半导体材料

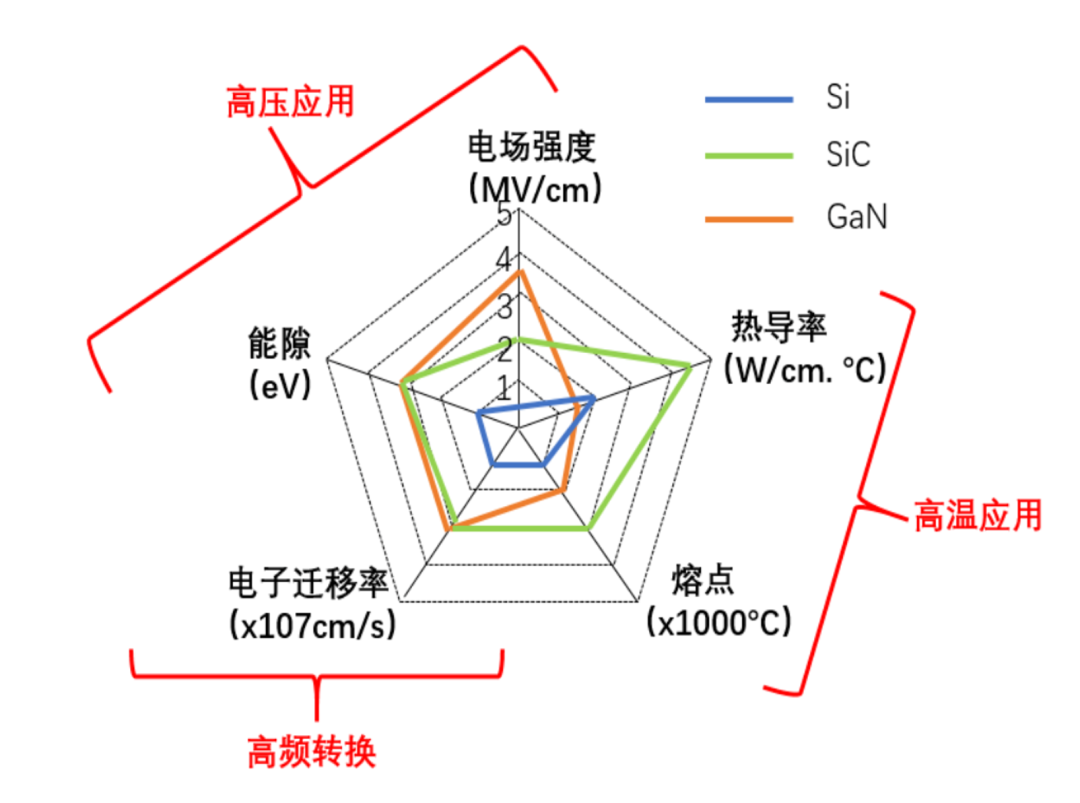

材料特性决定了,硅器件在高压/高频/高功率领域难以满足需求,第二/三/四代半导体材料在功率、射频和光电子器件领域,因其材料性能,具有更适宜的应用场所。

图表27:Si、SiC、GaN的性能对比

资料来源:顶立科技官网,五矿证券研究所

图表28:第一至第四代半导体材料演进

资料来源:朱宏伟《第四代半导体浅析》,五矿证券研究所

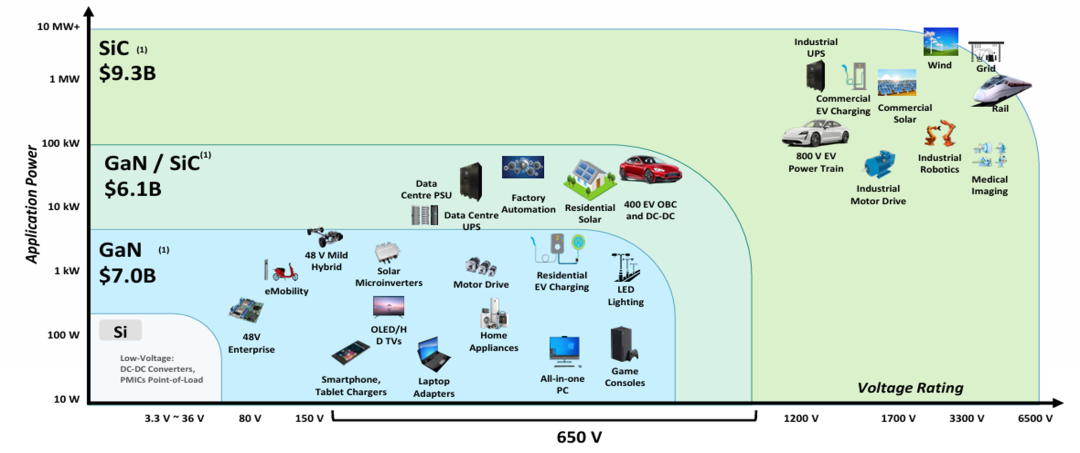

宽禁带半导体的主要运用:功率器件

碳化硅在高温、高压(>1200V)领域具有绝对优势;

氮化镓晶体管在高频领域(>200KHz)具有绝对优势,在中高压(40-650V)具有成本优势。

图表29:宽禁带半导体的应用领域

资料来源:navita,Yole,五矿证券研究所

5G应用加速GaN在通信领域的渗透

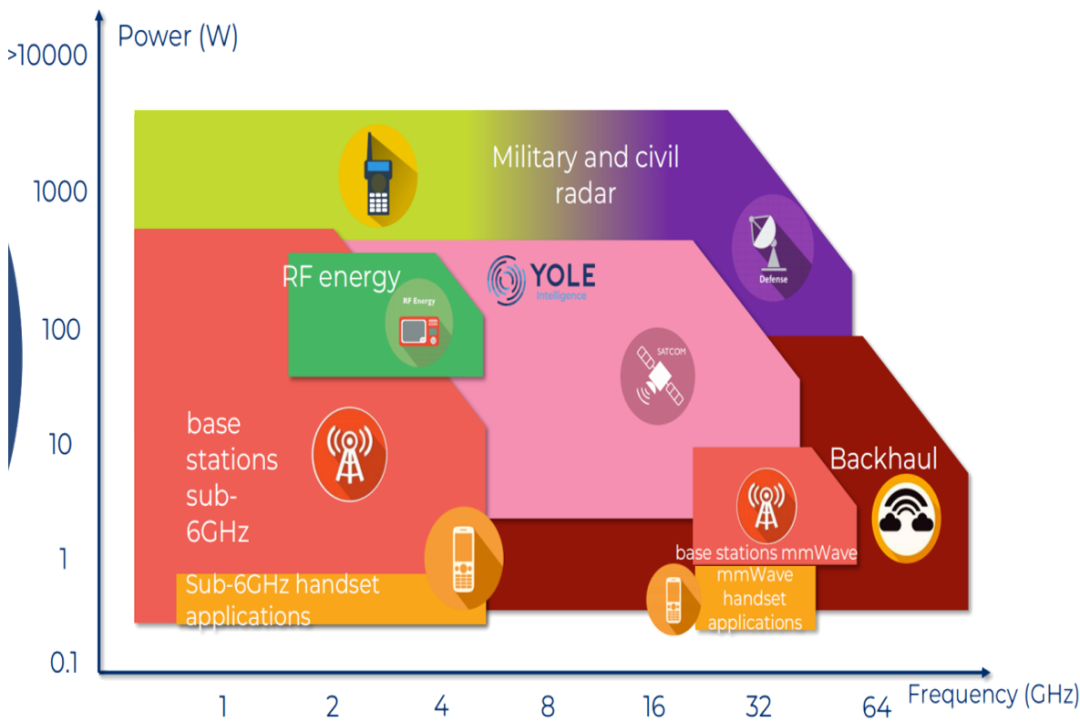

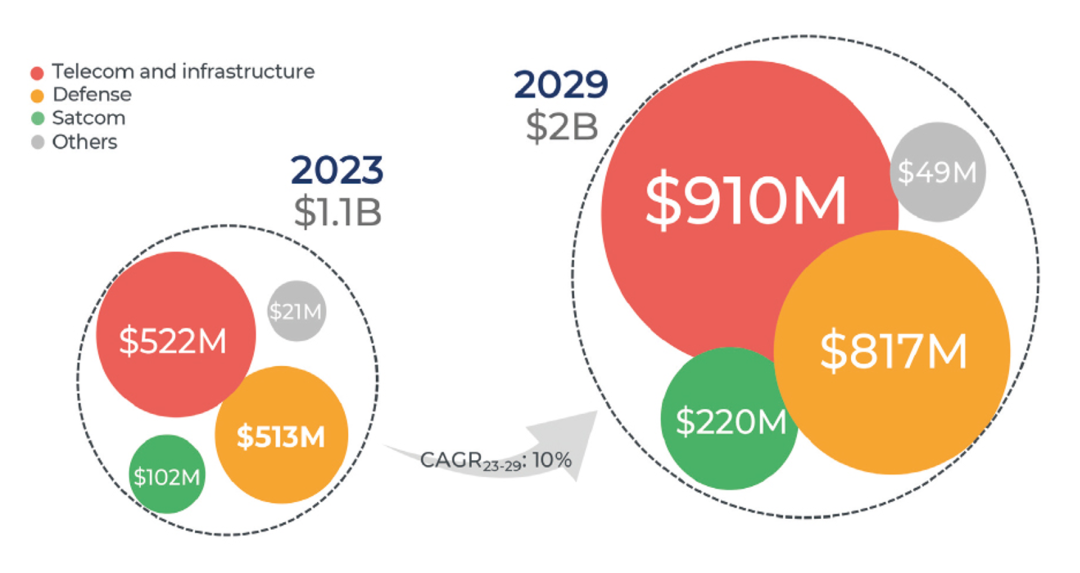

RF(射频)器件的下游主要应用为电信通讯(基站<->手机)、国防、卫星,2024年RF GaN 的市场规模大约20亿美元,无线通讯占47%的市场份额。

图表30:全球GaN射频器件应用领域

资料来源:Yole,五矿证券研究所

图表31:全球GaN射频器件市场规模

资料来源:Yole,五矿证券研究所

国际形式与国家政策

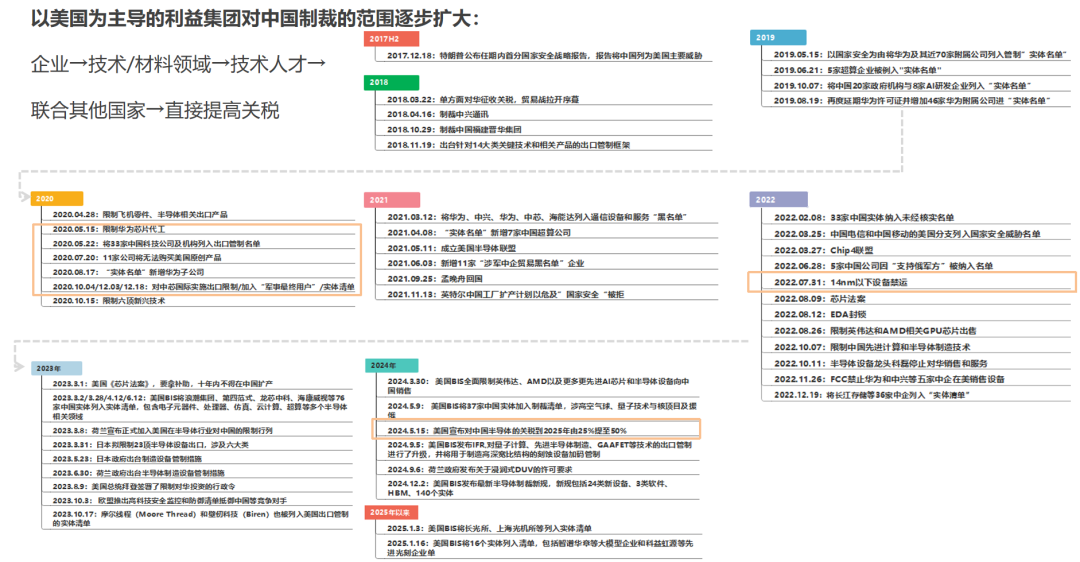

图表32:以美国为主导的利益集团对中国半导体产业链的封锁

资料来源:BIS,欧盟委员会,荷兰外交部,半导体行业观察,五矿证券研究所

1

中长期规划,大基金介入,实现半导体产业链自主可控

国家专项:

国务院于2006年完成发布《国家中长期科学和技术发展规划纲要(2006--2020年)》,确定了核心电子器件、高端通用芯片及基础软件、极大规模集成电路制造技术及成套工艺、新一代宽带无线移动通信、大型飞机、载人航天与探月工程等十六个重大专项

01专项主攻:

核心电子器件、高端通用芯片及基础软件产品。具体项目是:CPU, EDA,功率器件,显示器驱动,MCU,电脑操作系统软件等。目前IGBT,MCU等有一定成果;显示器驱动国内市场大(2020年占全球36.3%),突破前景看好;CPU, 电脑操作系统软件很难突破,主因是:该行业规模超大加垄断,垄断者可以依靠规模优势降低成本,把单个产品的利润降到最低,后来者很难有利润空间生存和发展。

02专项主攻:

极大规模集成电路制造技术及成套工艺。项目目标是国产半导体装备和材料的国内市占要达到10%和20%以上。项目具体:14m刻蚀、薄膜、掺杂等设备及零部件;28nm光刻机及部件;14nm芯片工艺及封测技术。目前除了28nm光刻机其他都基本完成。

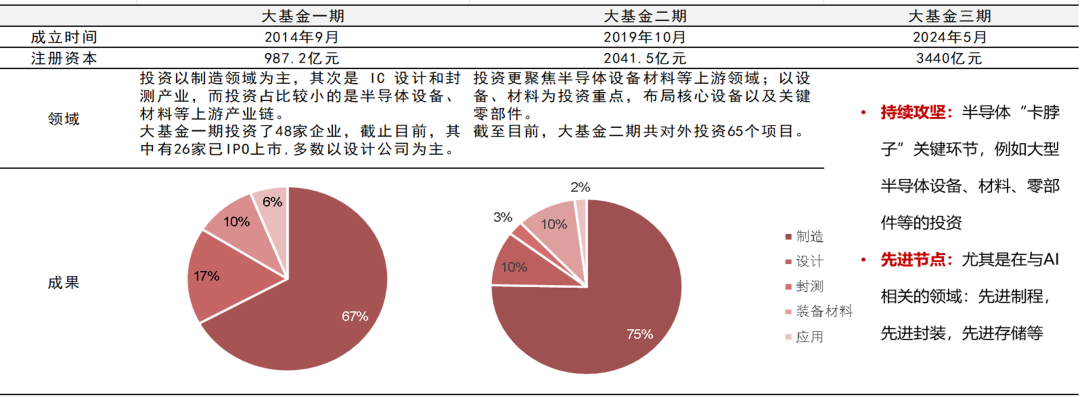

国家大基金:

国务院于2014年批准设立国家大基金,通过资金投入支持国内集成电路产业的研发、生产和应用

一期于2014年9月成立,注册资本987.2亿元,以制造领域为主,主攻下游各产业链龙头。

二期于2019年10月注册成立,注册资本为2041.5亿元。聚焦半导体设备材料等上游领域。

三期于2024年5月成立,注册资本高达3440亿元人民币。人工智能、先进技术研发。

国家大基金的成立背景与经济周期、股市位置以及板块走向有一定的相似性,都处于经济衰退到复苏的阶段。通过资金投入,国家大基金不仅支持了国内集成电路产业的研发、生产和应用,还加速了半导体核心领域的国产替代进程,对提升中国在全球半导体产业中的竞争力起到了重要作用。

2

中长期半导体规划与五年计划相结合,高瞻远瞩,耐心布局

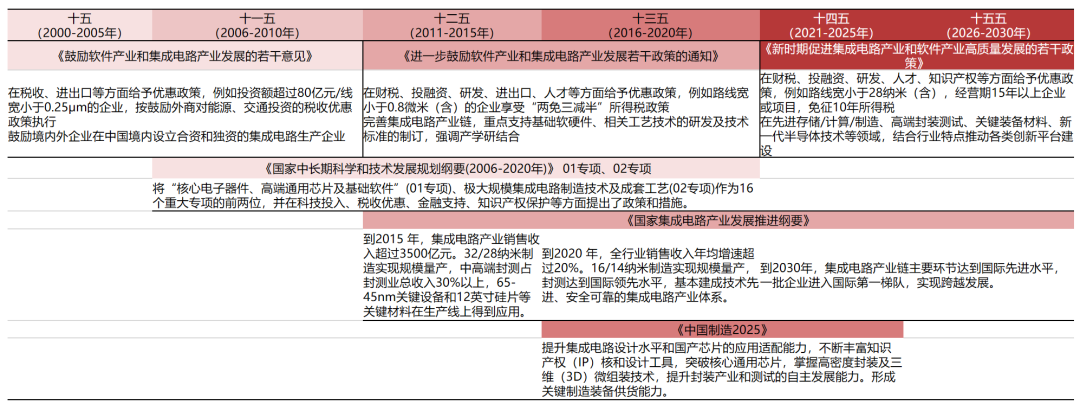

在集成电路产业和软件产业方面,以十年为期限,在财税、投融资、研发、人才、知识产权等方面给予优惠政策,给半导体产业的发展提供持续稳定的政策、市场环境。

图表33:中国支持半导体发展的相关政策

资料来源:中国政府网,五矿证券研究所

3

国家大基金三期成立,国内“卡脖子”环节仍是关键领域

国家大基金三期于 2024 年 5 月 24 日成立,注册资本 3440亿元人民币。首次国有六大行共同出资,持股比例33.14%,公告称旨在引导社会资本加大对集成电路产业的多渠道融资支持,重点投向集成电路全产业链。

图表34:国家大基金一、二、三期

资料来源:企查查,五矿证券研究所

地缘政治下半导体如何发展

1

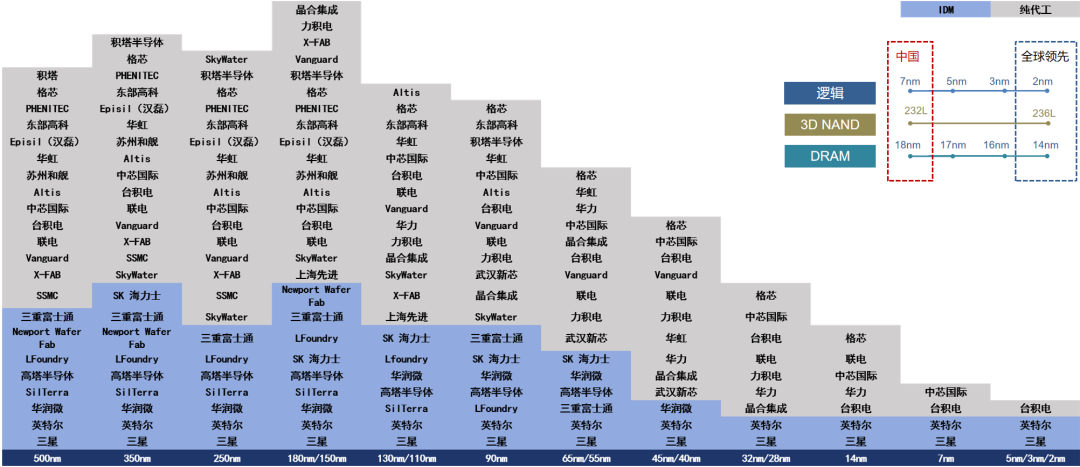

全球半导体发展如火如荼,中国正在努力追赶

半导体制造工艺流程主要包括设计、制造和封装。

制造从硅片入手,需经多次重复的氧化、扩散、光刻、刻蚀等工序;封测则主要对芯片进行减薄、切割、引线键合、测试等操作。

芯片的在重复若干次的工艺中,需要大量的设备支撑代工厂的产能,比如一个万片的12寸厂,大概需要十几台光刻机、几十台蚀刻机等,同时设备上需要大量的耗材,比如光刻机的激光光源,蚀刻的静电卡盘等,也需要大量的消耗性原材料,如大硅片、光刻胶、电子特气等。

图表35:半导体制造工艺流程

2

国产替代一直是半导体的主旋律

图表36:半导体制造国产化情况

资料来源:Omdia,五矿证券研究所

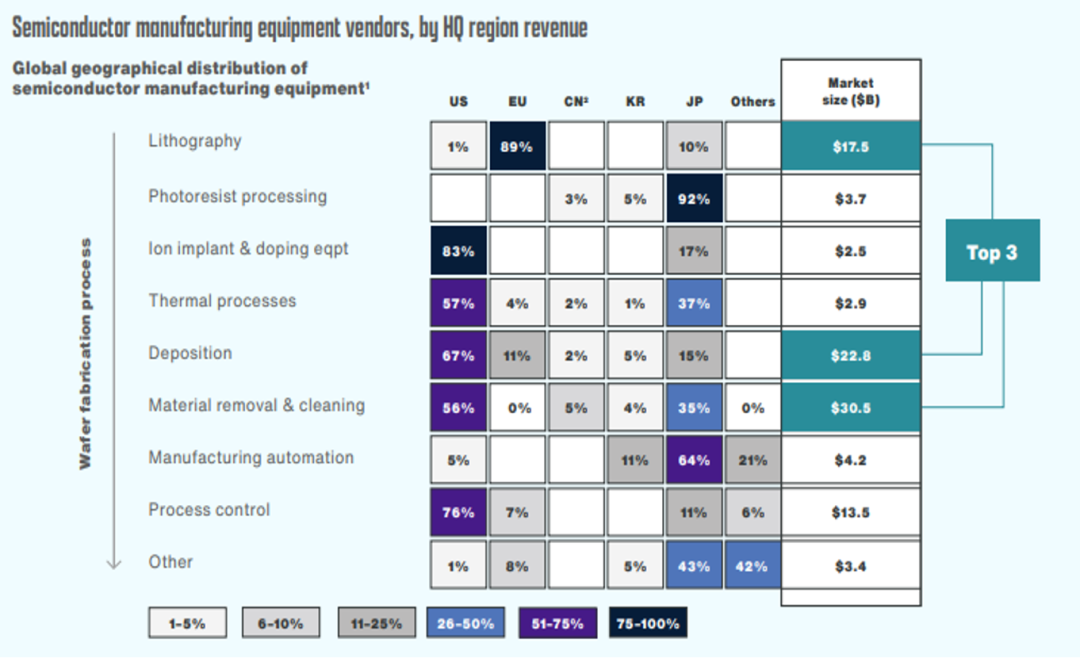

价值1100亿美元的半导体设备市场:涵盖了11大类、50多种专业设备,每个细分市场都由少数几家主要供应商主导。光刻、沉积、材料去除和清洗这三个细分市场占据70%市场份额。目前薄弱的是光刻机和量检测设备。

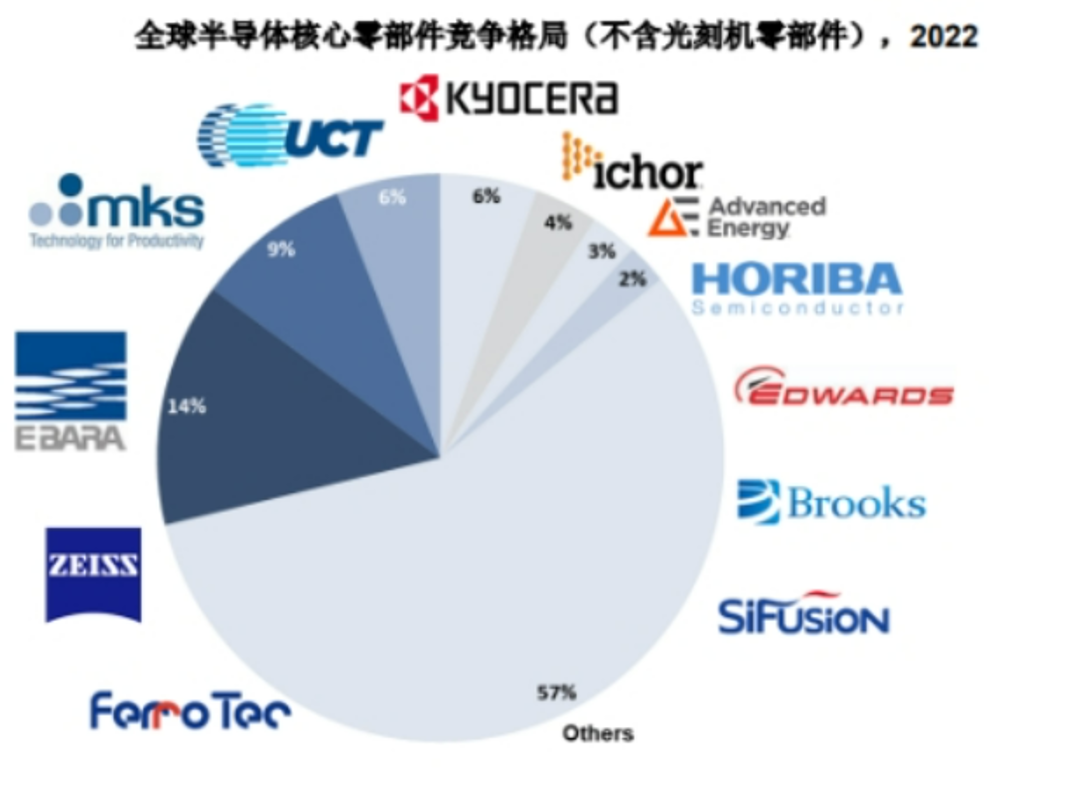

价值约500亿的半导体零部件市场:目前整体零部件国产化进程较为顺利,在光学部件方面较为薄弱。

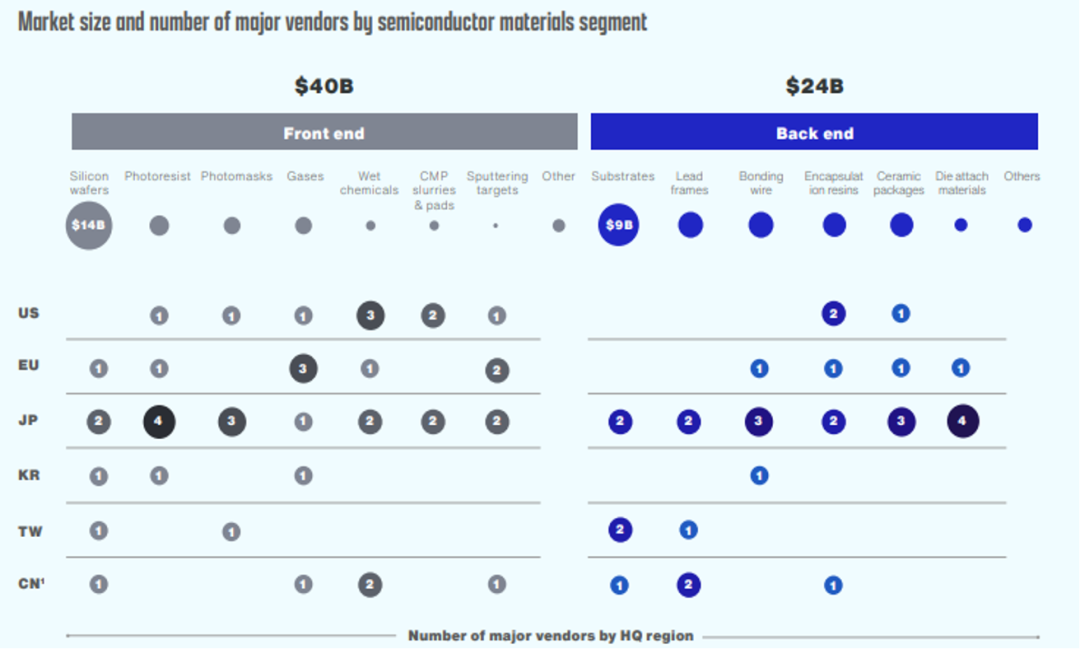

价值约700亿美元的半导体材料市场:包括制造的大硅片,光刻胶,掩膜版等;封装的IC载板、底填胶等。其中,大硅片、电子特气、掩模版、光刻胶等前端材料占半导体市场规模的61.8%,大部分都控制在日本手中,在先进材料上,我国国产化率较低。

图表37:半导体设备市场竞争格局

资料来源:SIA,五矿证券研究所

图表38:半导体零部件市场竞争格局

资料来源:中金企信,五矿证券研究所

图表39:半导体材料市场竞争格局

资料来源:SIA,五矿证券研究所

3

“一代装备,一代材料”

中美贸易科技博弈常态化威胁着我国的产业链安全,中国在战略关键领域受制于欧美等发达国家:材料本质为基础研究驱动,中美科技博弈加速暴露了我国半导体材料相对短板,进口替代与自主创新是中国发展核心半导体材料的主旋律。

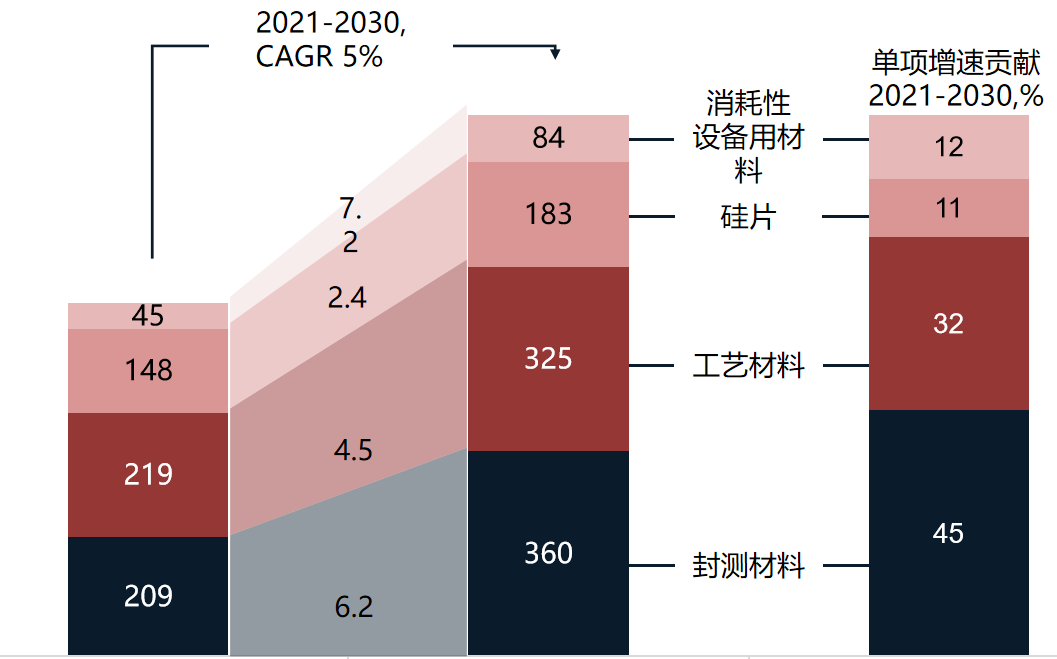

全球半导体材料市场广阔,中国增速领跑全球。全球半导体材料市场规模超过500亿美元,中国市场大约占1/10。近十年来,中国半导体材料市场规模的增速接近10%,是世界整体增速的两倍。

半导体材料市场由外资企业占据主要份额,高端产品及上游是强链延链补链的重点。

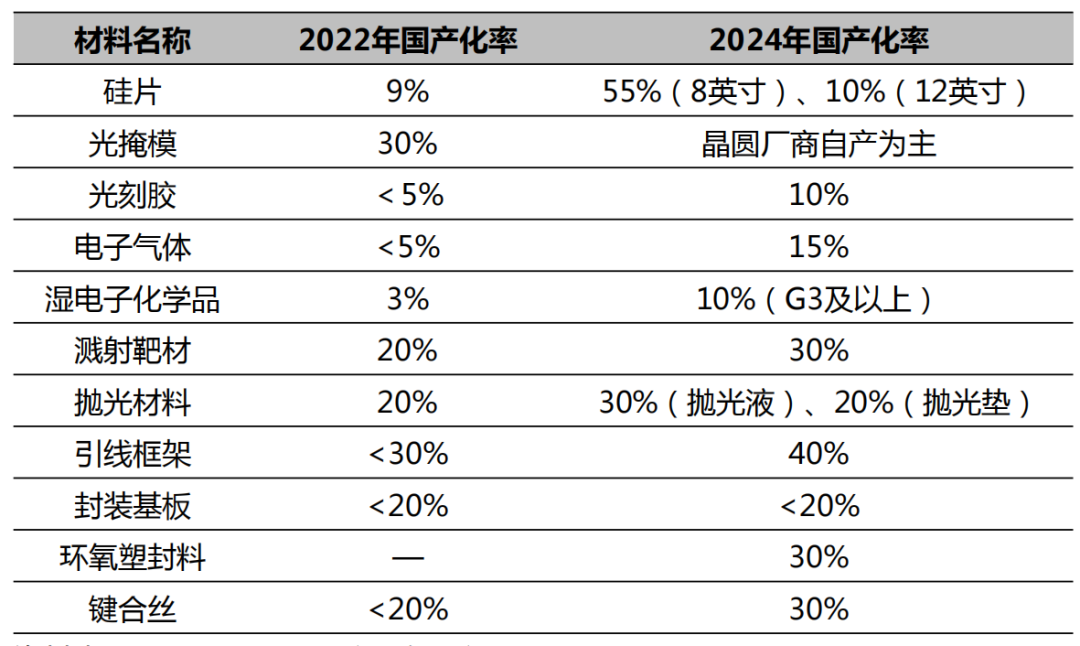

图表40:半导体材料国产化率

资料来源:观研天下,五矿证券研究所

图表41:全球半导体材料市场规模(亿美元)

资料来源:techcet,五矿证券研究所

VIP复盘网

VIP复盘网