摘要

平安电工以云母业务为基石,拓展上下游,并从单一云母到解决方案。公司成长性在于:1)新能源安全防护复合材料:高毛利海外市场更多增量待释放,国内、海外业务份额均有望较大幅度提升;2)耐高温云母绝缘材料:出海加速,且向新领域延展;3)玻纤布:涨价受行业周期性及原材料成本驱动,带来一定利润弹性,且公司向玻纤制品发展。4)石英纤维布:耐高温 介电性能优异,有望在通信、AIDC等领域应用,成为公司新增长点。

传统云母:从云母到解决方案,开拓海外市场

公司有从云母原料到各类云母绝缘材料产品完整解决方案的优势。公司布局配套关键材料,在保障产品性能的同时,能更加迅速响应市场需求变化。公司专注于“云母”产品的研发,围绕主业拓展,计划向上游矿产端布局。

公司境外销售主要面向亚洲、欧洲和北美等地区。云母绝缘材料中的耐火云母带中高端出口占比大。2024年公司海外毛利率为52.7%,相较于国内毛利率的29.8%高出22.9pct。随着公司进一步拓展海外市场,有望带动公司整体利润率水平提升。

新能源云母:电池新规云母或再升级,国内外产能陆续释放

由工信部制定的强制性国家标准《电动汽车用动力蓄电池安全要求》将于2026年7月起实施,将“不起火、不爆炸”修订为强制性要求。云母制品是针对电池热失控的最后防线,保障车内乘员有足够的安全逃生时间。电池新标准下,云母材料或再升级。

公司与行业知名新能源汽车主机厂、动力电池系统、储能系统等客户等取得深入合作。受益于公司通城生产基地新能源车间的建成投产,公司产能得到大幅提升。随着公司新能源绝缘材料武汉生产基地和平安马来生产基地的陆续投产,公司交付能力将得到更大提升。

竞争力:产品创新能力强,工艺优势明显

构建立体化研发体系,打造技术创新引擎。在技术预研方面,公司持续开展"云母 "复合材料专项攻关。

智能制造技术领先,定制化工艺优势明显。公司通过将多年积累的工艺技术经验转化为设备升级方案,结合数字化基建投入,实现基础研究、产品开发、产线改造与智能制造的深度整合。

云母之外,公司向玻纤布、石英纤维布等新材料延展。石英玻璃纤维耐温高、介电性能优异、强度高,有望在通信、AIDC等领域应用。

盈利预测与估值

预计2025-2027年营收12.6、15.1、18亿元,同增19%、20%、20%;归母净利2.6、3.1、3.7亿元,同增19%、20%、20%。与同类云母企业相比,浙江荣泰、中熔电气、良信股份2025年PE分别为48、24、22x,考虑公司利润增速水平及同类型公司估值水平,给予2025年PE 25x,对应股价34.9元,首次覆盖,给予“买入”评级。

风险提示:产能基地扩展建设进度不及预期;出现替代性技术与产品;海外业务开拓不及预期;原材料价格波动和供应短缺;测算具有主观性。

1. 引言

平安电工以云母业务为基石,拓展上下游,从单一云母到解决方案,ASP提升。我们认为公司成长性在于:

1)新能源安全防护复合材料:海外市场增量明显,毛利率也更高,在国内、海外市场份额有望较大幅度提升;

2)耐高温云母绝缘材料:亚洲、欧洲等地出海,且下游风电、核电等领域有望超预期;

3)玻纤布:涨价带来一定利润弹性,且公司向玻纤制品发展。

2. 云母业务为基石,新能源拓宽成长空间

2.1. 主营业务为云母材料,新能源云母拓宽成长空间

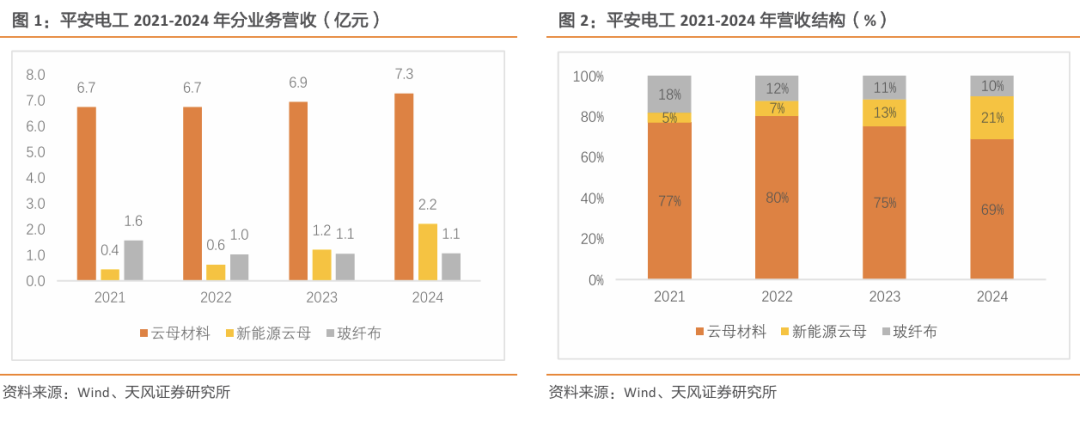

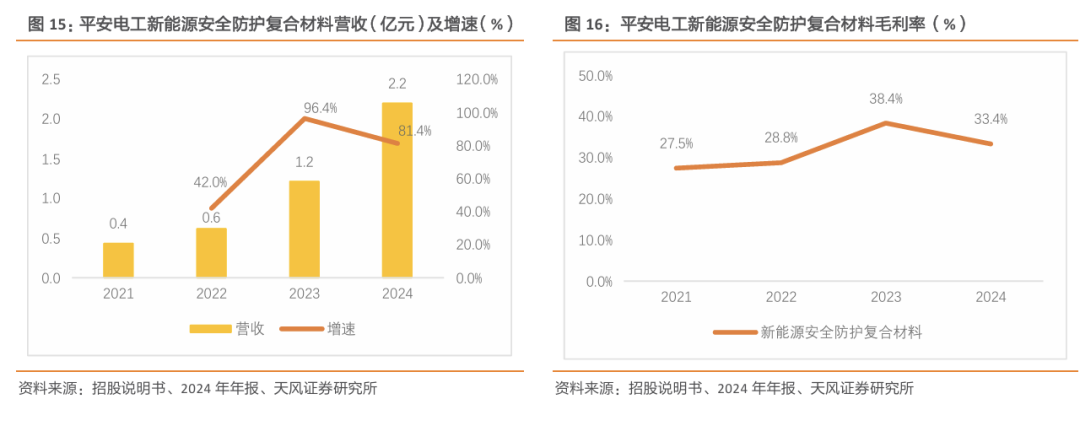

公司主营业务为云母材料、新能源云母和玻纤布,新能源云母业务增长最快。2024年公司云母材料业务营收7.3亿元,同比增长5%,营收占比69%;新能源云母2024年营收2.2亿元,同比增长81.41%,营收占比21%。营收结构中增长最快的是新能源云母,营收从2021年的0.4亿元增长到2024年的2.2亿元,CAGR达76.52%,营收占比从2021年的5%到2024年的21%。

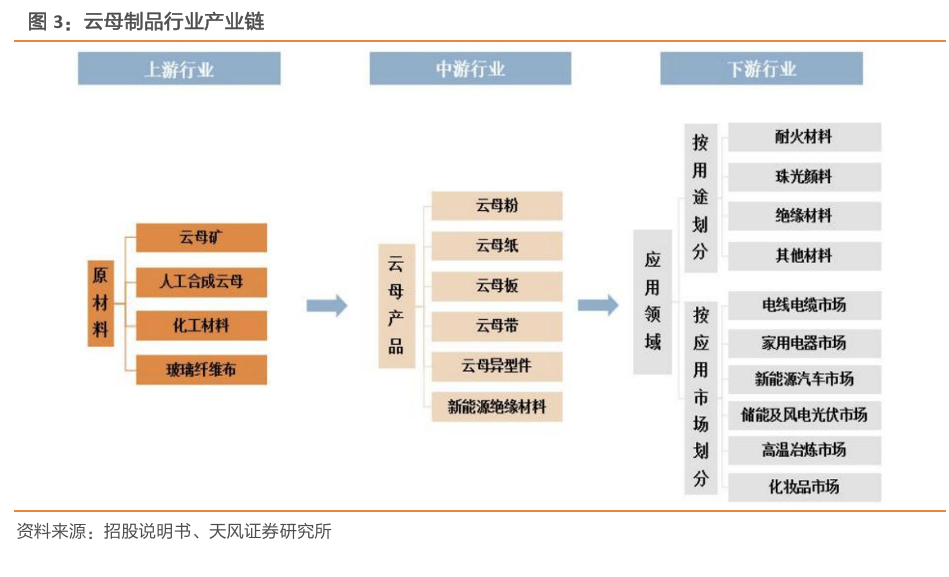

云母制品应用广泛,公司产品涵盖多个下游。云母制品为公司主要产品之一,所处行业的下游应用广泛,包含电线电缆、家用电器、新能源汽车、储能系统、风电光伏和轨道交通等不同领域。产品原材料主要来自云母矿与人工合成云母等。云母制品包括云母纸、耐火云母带、云母板、云母异型件和发热件;按用途划分,云母制品可以分为耐火材料、珠光颜料、绝缘材料和其他材料;按应用市场划分,可以分为高温冶炼市场、新能源汽车市场、化妆品市场、家用电器市场等。

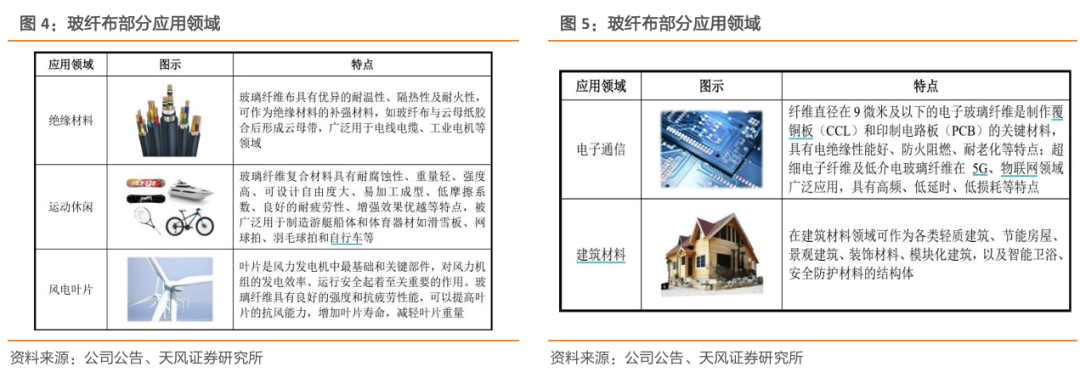

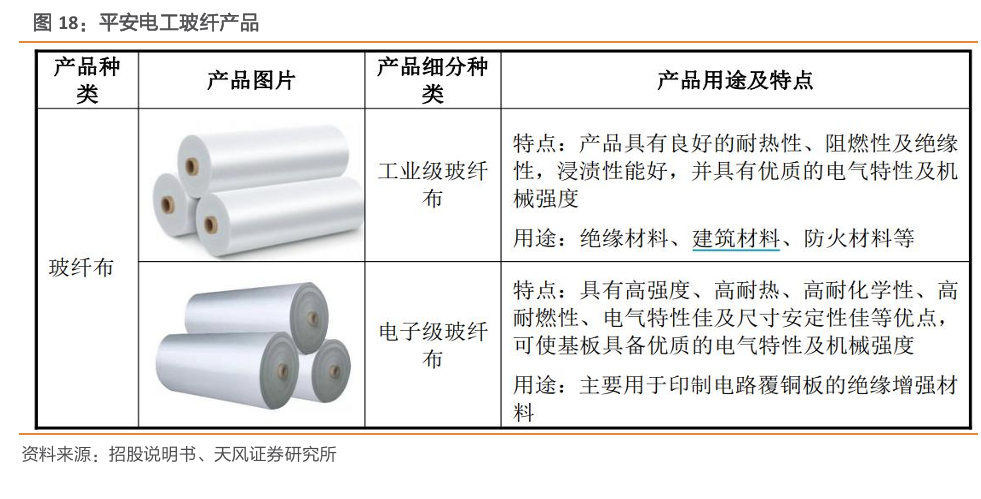

玻璃纤维布可用于云母绝缘材料中作为补强材料,也可作为其他工业材料基布。玻纤布产品主要包括工业级玻纤布和电子级玻纤布,玻璃纤维布下游应用领域主要集中在交通运输、建筑与基础设施建设、电子电器以及环保产业等。

全球云母市场需求旺盛,新能源带来市场空间进一步提升。近年来,快速发展的新能源汽车、储能系统、固态电池、商业航天、电子通信和风电光伏等行业成为耐高温云母绝缘材料下游应用的新兴领域。据弗若斯特沙利文的研究预测,从2023年至2027年世界云母材料市场复合增长率为 18.00%,2027 年市场规模将达到418.10亿元;云母材料按使用功能可分为耐火绝缘材料、珠光材料和其他材料,预计到 2027 年耐火绝缘材料市场规模将达到355.64亿元。云母板主要用在新能源汽车的模组与电池盖间、模组间,单车价值量250-1000元。假设单车价值量400元,且据中国电动汽车百人会副理事长兼秘书长张永伟预计2030年全球新能源汽车4000万台,那么对应新能源汽车云母市场空间将达到160亿元。

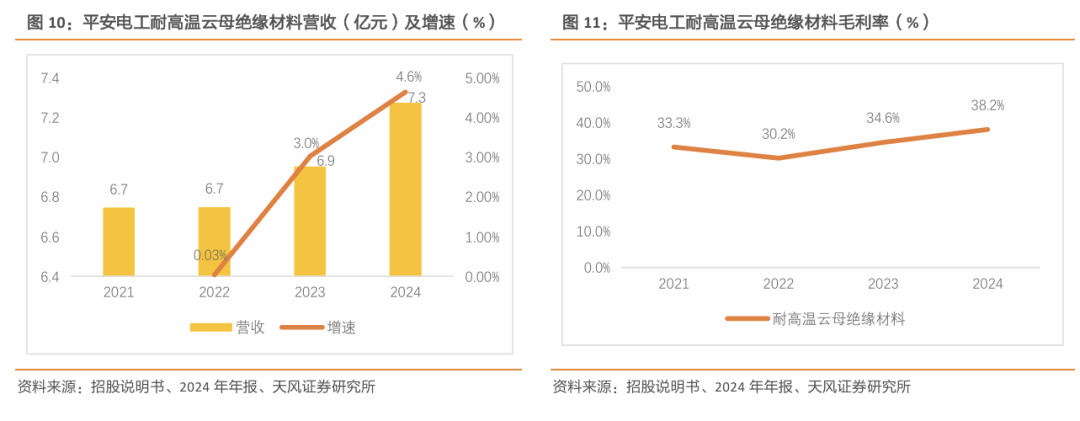

规模效应逐渐明显,盈利能力稳中有升。公司2021-2024年毛利率分别为32.4%,29.1%,33.7%和35.7%,净利率为14%,16%,18%和21%,我们认为毛利率、净利率稳中有升的原因为海内外多个生产基地相继投产,产能与交付能力大幅提升,规模效应带动利润率提升。分业务看,2021-2024年耐高温云母绝缘材料毛利率为33.3%、30.2%、34.6%和38.2%,新能源安全防护复合材料毛利率为27.5%、28.8%、38.4%和33.4%。

2.2. 公司发展历程:公司成立超30年,覆盖国内外知名客户

公司成立超30年,覆盖多领域知名客户。平安电工创立于1991年,于2024年3月在深交所主板上市,主要从事耐高温云母绝缘材料、玻纤布和新能源安全防护复合材料的研发、生产和销售。公司产品在新能源汽车、储能系统、风电、光伏、特种线缆、航空航天、轨道交通、集成电路、智能家电等应用领域为客户提供电绝缘、热防护、热隔离、高强轻量等专业化、系统化解决方案。公司建立了覆盖世界各地的营销网络,是中国中车、宁德时代、特斯拉、上上、普睿斯曼、格力、博西、戴森等海内外知名企业的合作伙伴。

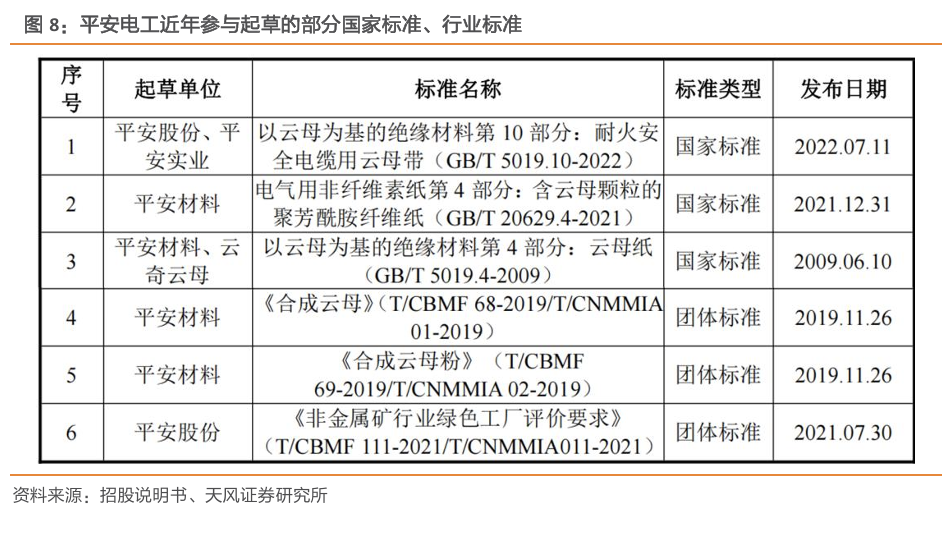

公司曾参与多项云母行业相关的国家标准、行业标准的修订工作。2019年2月,公司云母绝缘材料产品质量监督检测中心成功通过中国合格评定国家认可委员会实验室认证,并获得 CNAS 实验室认可证书。公司凭借深厚的技术积累和丰富的应用经验,形成了一系列自主知识产权,截止2024年底,公司共取得各类授权专利159项,其中发明专利33项。公司万米耐火云母带、云母纸、高温云母板等多个产品技术居于国内领先、国际一流的水平。

2.3. 股权结构较为集中且稳定

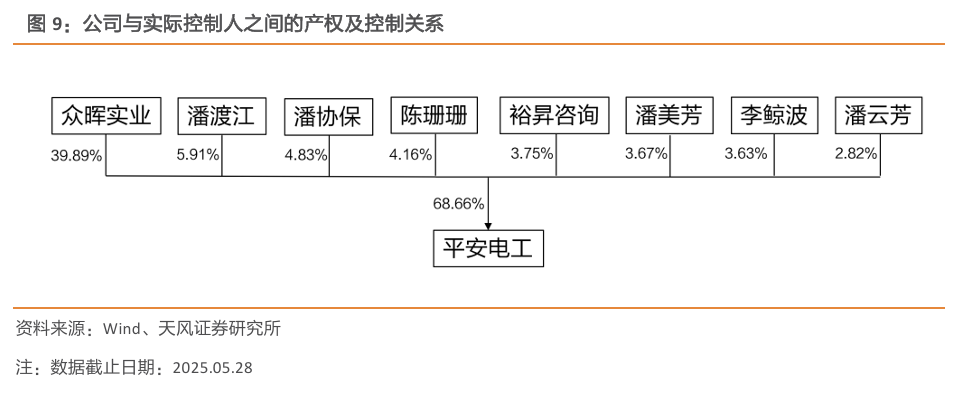

实控人为潘协保、潘渡江、陈珊珊、潘美芳、潘云芳、李鲸波六人,股权结构稳定。六人都是直系亲属关系。潘协保先生于1991 年 6 月至 1997 年 5 月担任通城县云母制品厂厂长,2000 年 11 月至今,历任平安材料总经理、董事长、执行董事兼总经理,现任平安股份董事长、平安材料执行董事兼总经理。潘渡江、潘协保、陈珊珊、潘美芳、李鲸波、潘云芳分别直接控制发行人5.91%、4.83%、4.16%、3.67%、3.63%、2.82%的股份,直接控股比例合计为 25.02%,并通过众晖实业、裕昇咨询间接控制发行人 43.64%的股份,公司实际控制人合计控制发行人 68.66%的股份。

3. 耐高温云母绝缘材料:从云母到解决方案,开拓海外市场

3.1. 拓展上下游,从单一云母到解决方案

从单一云母到解决方案,产品维持高利润率。公司拥有从云母原料到各类云母绝缘材料产品完整解决方案的全产业链优势,已形成云母绝缘材料、玻纤布、新能源绝缘材料协同发展格局,产品具备一定的成本优势。2024年云母绝缘材料营收为7.3亿元,同比增长5%,毛利率38.2%。2022-2024年,公司云母绝缘材料毛利率不断提升,我们认为毛利率处于较高水平的原因是:①公司拥有从云母原料到各类云母绝缘材料产品完整解决方案的全产业链成本优势;②公司深耕云母绝缘材料领域多年,市场知名度及产品美誉度较高,生产规模业内领先,具有一定的产品定价权。

积极拓展上下游,计划布局云母矿。公司布局配套关键材料,在保障产品性能的同时,能够更加迅速地响应市场需求变化。公司始终专注于“云母”产品的研发,围绕主业拓展,计划向上游矿产端布局发展,例如发展人工合成云母项目和布局非洲国家的云母原矿计划。

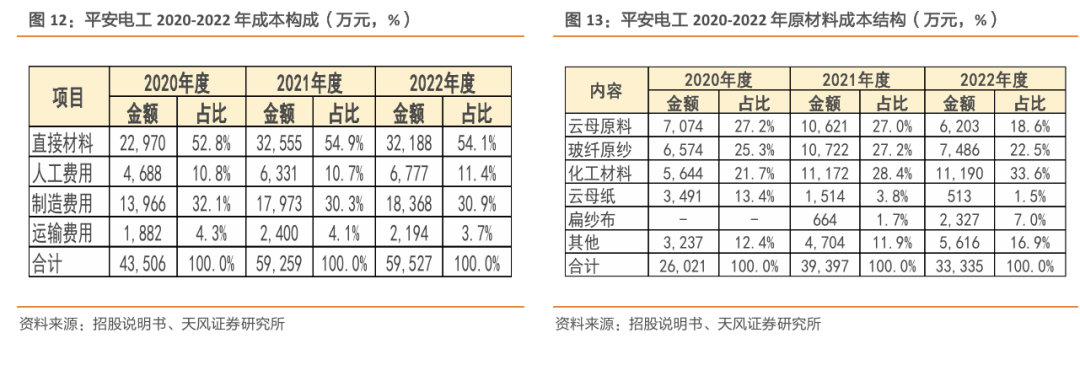

直接材料在成本中占比最高,公司积极布局原材料。2022年公司成本结构中,直接材料占比最高,达54.1%;制造费用占比为30.9%,仅次于直接材料;人工费用与运输费用分别占比11.4%和3.7%。2022年直接材料里云母原料占比18.6%,玻纤原砂占比22.5%,化工材料占比为33.6%,云母纸和扁纱布占比为1.5%和7%。公司向上游云母原材料端进行多元布局,发挥突显全产业链优势,有望进一步打开成长空间,增厚利润。

3.2. 海外收入占比提升,中高端产品带来高毛利率

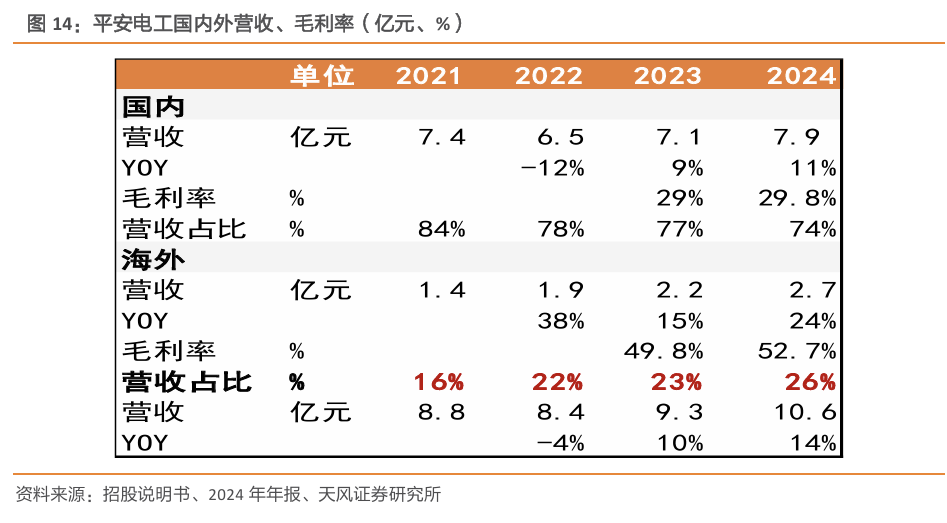

海外营收占比不断提升,盈利能力高于国内。公司境外销售主要面向亚洲、欧洲和北美等地区。云母绝缘材料中的耐火云母带中高端出口占比大,毛利率稳步增长。2021-2024年公司海外营收从2021年的1.4亿元上升至2024年的2.7亿元,CAGR为24.47%。海外营收占比从2021年的16%提高到2024年的26%。此外,2024年海外毛利率为52.7%,相较于国内毛利率的29.8%高出22.9pct。随着公司进一步拓展海外市场,有望带动公司整体利润率水平提升。

技术实力与规模提升,有望在海外市场提高市占率。国外云母制品行业的瑞士丰罗、比利时科基比、奥地利依索沃尔塔等公司,与国外电线电缆及大型电机厂商的合作时间较长,品牌认知度高,实力雄厚。经过多年发展,我国云母绝缘材料行业市场规模逐步扩大、行业整体技术水平不断提升,平安电工有望进一步在海外市场提升市占率。

4. 新能源安全防护复合材料:电池新规云母或再升级,国内外产能陆续释放

4.1. 电池新规于26年7月实施,云母材料或再升级

2020年发布电动车强制性国家标准,云母材料得到应用。2020年5月,国家工信部发布三项电动汽车强制性国家标准。在《电动汽车用动力蓄电池安全要求》强制要求下,至少保证车乘人员 5 分钟逃生时间,云母作为能为新能源汽车解决安全防护问题的材料得到应用。

2025年4月,国家工信部颁布新规,堪称“史上最严电池安全标准”。由工信部制定的强制性电动汽车电池国家标准《电动汽车用动力蓄电池安全要求》将于2026年7月起实施,将“不起火、不爆炸”修订为强制性要求,被业内称为“史上最严电池安全令”。

热失控预警与防护强化,云母材料或再升级。新电池安全标准要求在电池发生热失控后,需在5min内发出报警信号,且整个过程中烟雾避免对乘员造成伤害。新规对“不起火、不爆炸”的严格规定,倒逼车企重新设计电池包热管理系统。而云母制品是针对电池热失控的最后防线,保障车内乘员有足够的安全逃生时间。

新能源安全防护复合材料产品力领先,收入规模快速增长。公司新能源绝缘材料产品可实现防止电池模组热扩散、模块间绝缘隔热、电芯温度监控、电芯绝缘隔热等功能。当新能源汽车电池模组发生过热失控等故障时,公司新能源绝缘材料产品能实现电池模组间、模组与乘员舱的有效隔断,抵挡热失控冲击、减缓热失控扩散并大幅延长安全逃生时间。2022-2024年,公司新能源安全防护材料收入0.6、1.2、2.2亿元,同比增长42%、96.4%、81.4%,毛利率也维持在相对高位,2022-2024年毛利率分别为28.8%、38.4%、33.4%。

4.2. 工艺不断迭代,产能陆续释放

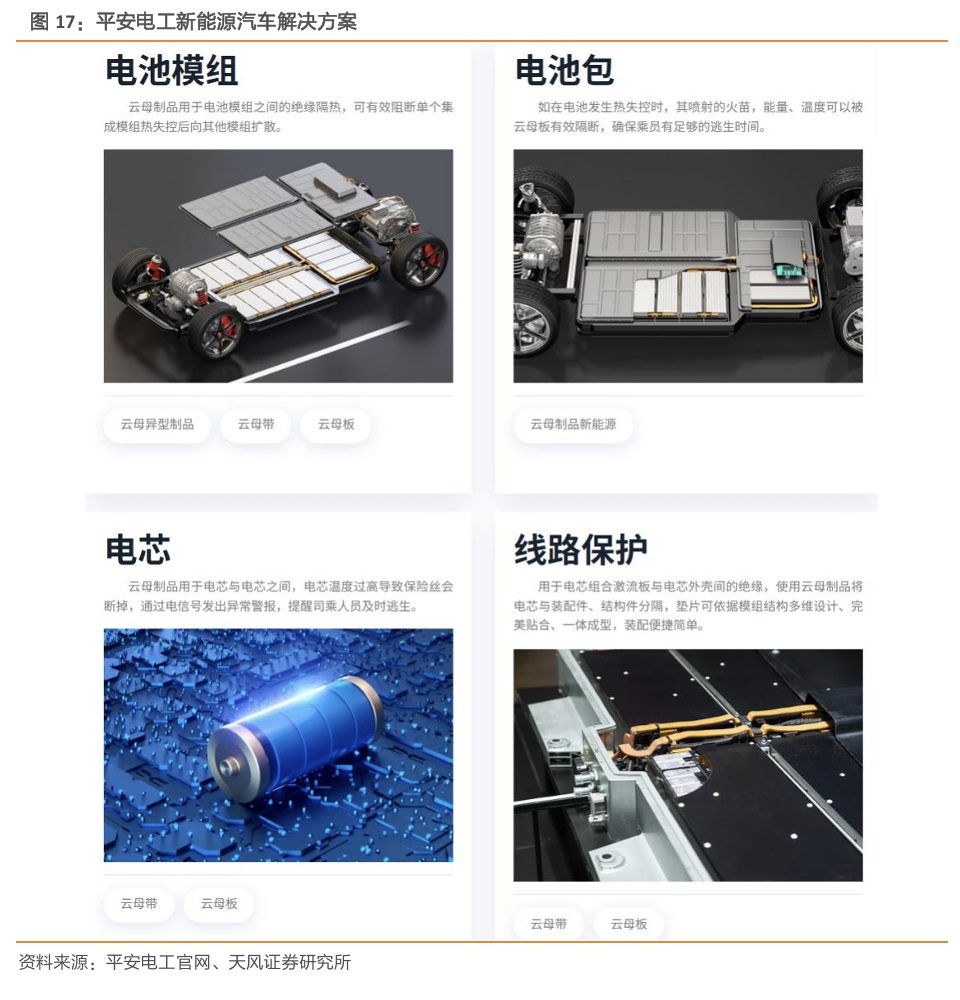

在新能源车解决方案中,云母产品可用于电池模组、电池包、电芯、线路保护等。云母制品是针对电池热失控的最后防线,保障车内乘员有足够的安全逃生时间。

✓ 电池模组:云母材料可用于电池模组之间的绝缘隔热,有效阻断单个集成模组热失控向群体扩散的安全隐患;

✓ 电池包:电池包里的云母板可以有效隔断电池发生热失控时产生的火苗、能量与温度,为乘车人员争取足够的反应和逃生时间;

✓ 电芯:云母制品用于电芯与电芯之间,电芯温度过高导致保险丝会断掉,通过电信号发出异常警报,提醒司乘人员及时逃生;

✓ 线路保护:云母可用于电芯组合激流板与电芯外壳间的绝缘,使用云母制品将电芯与装配件、结构件分隔,垫片可依据模组结构多维设计、贴合、一体成型,且装配便捷简单。

国内、海外产能逐步落地,交付能力升级。公司与行业知名新能源汽车主机厂、动力电池系统、储能系统、光伏产品客户等取得了深入合作。受益于公司通城生产基地新能源车间的建成投产,公司产能得到大幅提升。随着公司新能源绝缘材料武汉生产基地和平安马来生产基地的陆续投产,公司交付能力将得到更大提升。

产品迭代叠加生产效率提升,产品有望保持领先。近年来,公司陆续有新研发的产品投向市场,新产品性能更优,在客户端更有附加值。云母产品技术在不断提升:绝缘云母纸通过对宽幅和长度的技术工艺升级,在同样人工、能耗的成本下,显著提升产能并降低成本,且头尾料的损耗更少;此外,新能源云母产品进步可带动其它云母材料的升级。

云母在固态电池中有潜在应用价值。云母是天然的高绝缘材料,耐高温、耐绝缘等特性可以在固态电池中有潜在的应用价值,短期内可能作为辅助材料用于固态电池的机械增强层或高温防护层,例如在电路方面作为电缆内外的安全防护材料,但离真正能够落地量产仍需要数年时间。

5. 玻纤材料:从玻纤布到玻纤制品,拓宽产品下游

5.1. 产品包括工业级、电子级玻纤布,可与云母材料复合

玻璃纤维布可作为工业材料基布,也可用于云母绝缘材料中作为补强材料。玻璃纤维可以制成各种形态的制品,如纱、布、带等。玻纤布主要包括工业级玻纤布和电子级玻纤布,都具有良好的耐热性、阻燃性与绝缘性,二者的应用可使基板具有更好的电气特性与机械强度。

✓ 工业级玻纤布:主要用于交通运输、建筑与基础设施建设等领域,作为绝缘材料与建筑材料等被广泛使用。

✓ 电子级玻纤布:主要通过与树脂融合制成的覆铜板作为印刷电路板(PCB)的专用基础材料,可制成印刷电路板,进而能够广泛地应用于智能手机、计算机、平板电脑等电子产品中。

玻纤布也作为补强材料运用于云母制品中,如耐火云母带是以云母纸为基材,与玻纤布/薄膜、粘接剂等结合而成。

5.2. 由玻纤布延展至玻纤制品,下游领域开拓

玻纤布向玻纤制品领域发展,开拓不同应用场景。公司玻纤产品主要为高端化、定制化的特种玻纤复合材料布,在公司整体业务收入中占比不高,其价格波动对公司毛利率不具有决定性影响;另外,公司计划将由玻纤布向玻纤制品领域拓展,在通信玻纤、风电光伏、数据中心以及基站等领域得到更多应用,进一步实现国产替代,与客户端协同研发,为客户提供更具高附加值的产品。

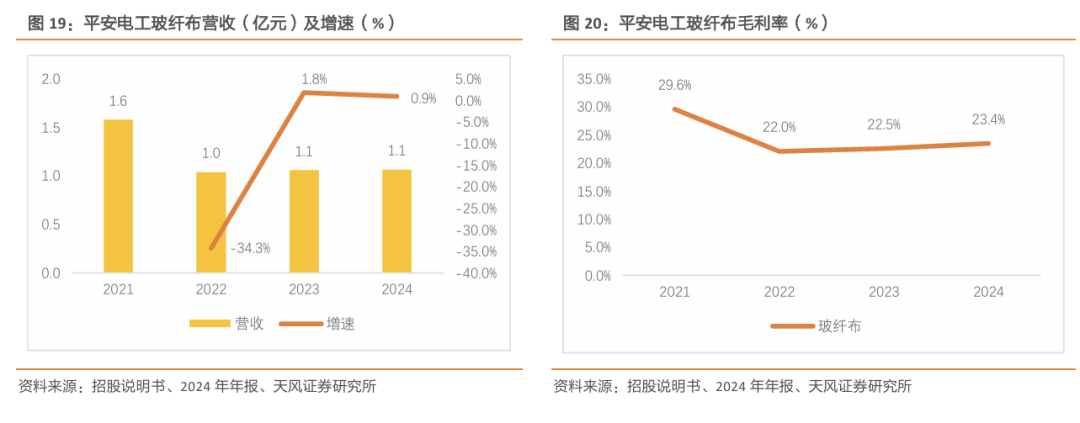

营收与利润率承压后触底回暖,业绩有望持续修复。2021-2024年玻纤布营收分别为1.6亿元、1亿元、1.1亿元和1.1亿元。除2022年营收较2021年有一定幅度的回调,2022-2024年营收企稳并有小幅修复。2024年玻纤布营收为1.1亿元,同比增长0.9%;毛利率23.4%相较于2023年和2022年的22.5%和22%保持稳中有升,边际改善。此外,2022年营收增速为负,2023年和2024年玻纤布业务营收增速转正,分别为1.8%和0.9%,未来有望释放利润弹性,恢复增长动能。

6. 公司竞争力:产品创新能力强,工艺优势明显

6.1. 全产业链布局,注重品质、品牌

云母产品全球领先,发展全产业链布局构筑竞争力壁垒。企业通过稳定掌控云母原料供应源头,确保生产体系基础稳固,同时沿产业链纵深布局产品矩阵——从绝缘云母纸、无碱玻纤布等基础材料,延伸至耐火云母带、耐高温云母板等加工产品,最终形成云母异型件、硅晶发热件及新能源安全防护复合材料等终端应用产品。这种垂直整合的产业布局不仅实现了全品类配套供应,更通过研发、生产环节的深度协同,持续强化产品迭代创新能力与成本控制优势。

提升质量管理能力,深化品质认证与品牌认知。公司构建多维度质量保障体系持续深化质量管理能力,设立专职质量体系管理机构统筹实施全流程管控。在体系认证上,先后通过IATF16949:2016汽车行业质量体系认证及Intertek机构的质量/环境/职业健康安全管理体系认证,产品同步取得美国UL、德国TÜV认证及欧盟RoHS、REACH环保标准符合性证明,“PAMICA”品牌在欧美及其他国际市场得到广泛认可。

6.2. 技术不断创新,智能制造技术领先

构建立体化研发体系,打造技术创新引擎。作为国家高新技术企业,公司的技术研发中心已获得省级工程技术研究中心和省级企业技术中心双重资质认证,并与武汉大学、武汉科技大学等高校建立了广泛的产学研合作关系。在技术预研方面,公司持续开展"云母 "复合材料专项攻关,确保公司产品研发的迭代始终与客户产品迭代保持同步,持续强化公司在耐高温云母绝缘材料领域的技术壁垒。

智能制造技术领先,定制化工艺优势明显。公司依托行业领先的自动化生产线与持续优化的设备改造能力,降低生产管理成本,提升生产效率。通过将多年积累的工艺技术经验转化为设备升级方案,结合数字化基建投入,实现基础研究、产品开发、产线改造与智能制造的深度整合。针对特种应用场景,公司可根据客户提供的技术参数定制化改造核心设备,确保产品满足工艺要求。公司始终坚持科技创新赋能产业发展,通过产品创新化与差异化,不断增强开发新产品和拓展产品应用领域的能力。

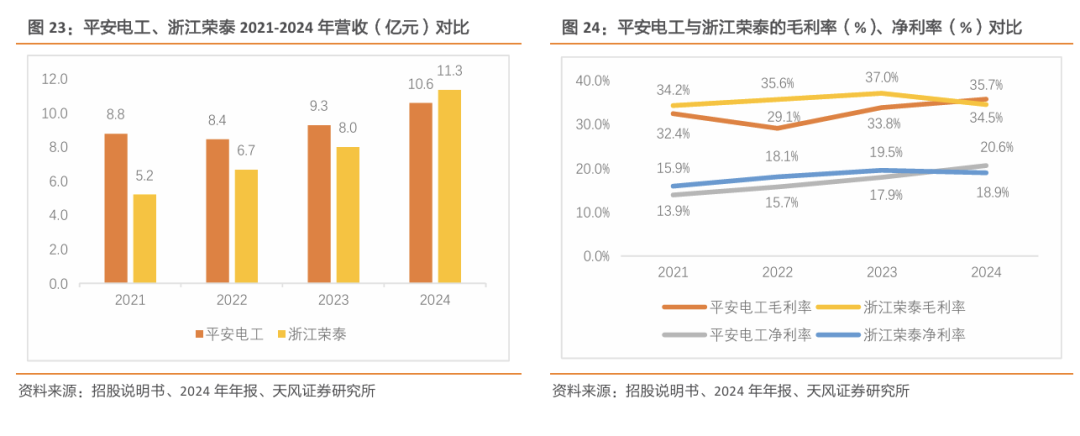

行业内相比浙江荣泰,公司营收略高,毛利净利后来居上。与同行业公司浙江荣泰相比较,公司2021-2024年营收总体上更高,其中2021-2023年分别高于浙江荣泰3.6亿元,1.7亿元和1.3亿元,2024年营收略低于浙江荣泰,差额在0.6亿元左右。公司2021-2024年毛利率和净利率总体呈现稳中有升的趋势,毛利率方面2021-2023年公司分别略低于浙江荣泰1.8pct,6.5pct和3.2pct,到2024年公司毛利率高于浙江荣泰1.2pct,实现反超;净利率方面2021-2023年分别低于浙江荣泰2pct,2.4pct和1.6pct,2024年公司净利率后来居上,高于浙江荣泰1.7pct。

7. 盈利预测与估值

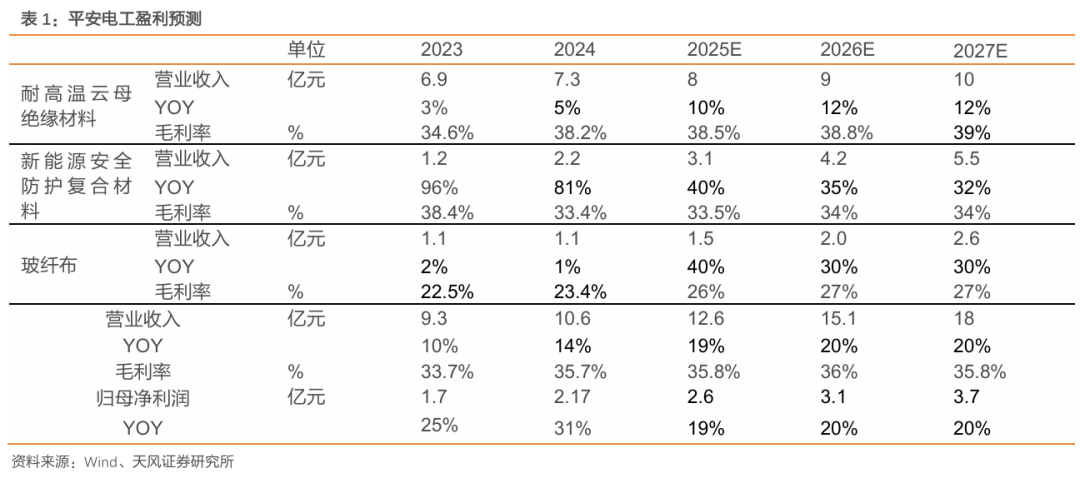

7.1. 预计 2025-2027 年营收12.6、15.1、18亿元,同增19%、20%、20%;归母净利2.6、3.1、3.7亿元,同增19%、20%、20%

预计2025-2027年营收12.6、15.1、18亿元,同增19%、20%、20%。分业务看,新能源云母绝缘材料是最主要增长点,耐高温云母绝缘材料业务空间大但增速稳定,玻纤布保持稳步增速,不断拓展新的应用领域。预计2025-2027年营收12.6、15.1、18亿元,同增19%、20%、20%;归母净利2.6、3.1、3.7亿元,同增19%、20%、20%。

✓ 耐高温云母绝缘材料:预计2025-2027年营业收入8、9、10亿元,同比增长10%、12%、12%。毛利率方面,我们预计 2025-2027 年耐高温云母绝缘材料毛利率分别为38.5%、38.8%、39%。

✓ 新能源安全防护复合材料:预计2025-2027年营业收入3.1、4.2、5.5亿元,同比增长40%、35%、32%;预计2025-2027年新能源安全防护复合材料毛利率分别为33.5%、34%、34%。

✓ 玻纤布:预计2025-2027年营业收入1.5、2.0、2.6亿元,同比增长40%、30%、30%;预计2025-2027年玻纤布毛利率分别为26%、27%、27%。

7.2. 给予2025年PE 25X,给予“买入”评级

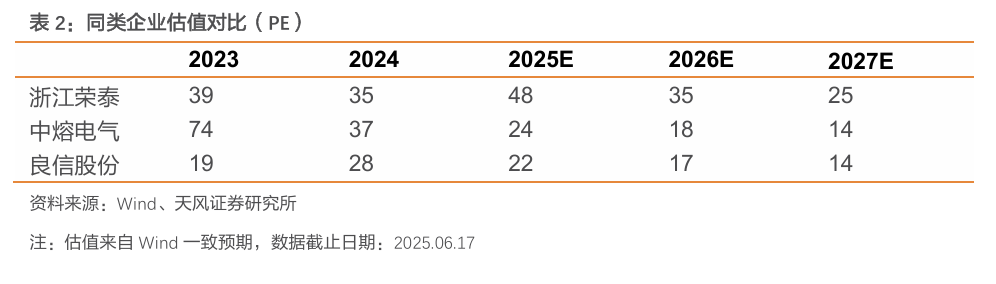

与同类云母企业相比,浙江荣泰、中熔电气、良信股份2025年PE分别为48、24、22,考虑2025-2027年归母净利2.6、3.1、3.7亿元亿元,同增19%、20%、20%;云母领域较高的市占率以及同类型公司估值水平,给予2025年PE 25x,对应股价34.9元,首次覆盖,给予“买入”评级。

8. 风险提示

产能基地扩展建设进度不及预期:海内外生产基地加速落成并投入生产,若建设与投产进度不及预期,或影响公司云母材料与玻纤布供应与交付能力。

出现替代性技术与产品:云母制品主要用于电工绝缘材料、涂料、漆料等领域,若市场出现竞争力更强的替代性技术与产品对公司业绩或造成一定影响。

海外业务开拓不及预期:公司海外业务增速较快,若海外市场开拓不顺利,或影响公司收入及利润率。

原材料价格波动和供应短缺:云母绝缘材料和玻纤布主要原材料为云母原料与玻纤原纱,若原材料价格大幅上涨或波动超出预期可能影响原材料供应与终端需求。

测算具有主观性:公司云母绝缘材料需求与行业下游需求相关,新能源云母绝缘材料需求与新能源车等领域相关,行业变化较大,相关测算具有主观性。

VIP复盘网

VIP复盘网