【开源传媒互联网|深度】巨人网络:IP为盾,锐意创新,老牌游戏龙头再启航

时间:2025-06-26 18:42

上述文章报告出品方/作者:开源证券,方光照/田鹏等;仅供参考,投资者应独立决策并承担投资风险

核心IP稳固,《超自然行动组》等驱动成长,首次覆盖,给予“买入”评级

公司为研运一体的网络游戏龙头公司,公司核心IP“征途”系列通过精细化长线运营,基本盘稳固,以《球球大作战》为代表的休闲竞技游戏也为公司优势品类,两大赛道构成公司稳定业绩基石。《超自然行动组》《五千年》等新品类游戏有望进一步拓展公司成长空间。我们预计公司2025-2027年归母净利润为19.19/23.07/25.60亿元,EPS分别为0.99/1.19/1.32元,当前股价对应PE分别为21.6/18.0/16.2倍。我们看好公司征途、休闲竞技两大赛道业绩基石稳固,新品类突破及新产品周期驱动公司长期成长,首次覆盖,给予“买入”评级。

IP为盾,“国战MMO”“多人休闲竞技”两大赛道基石稳固

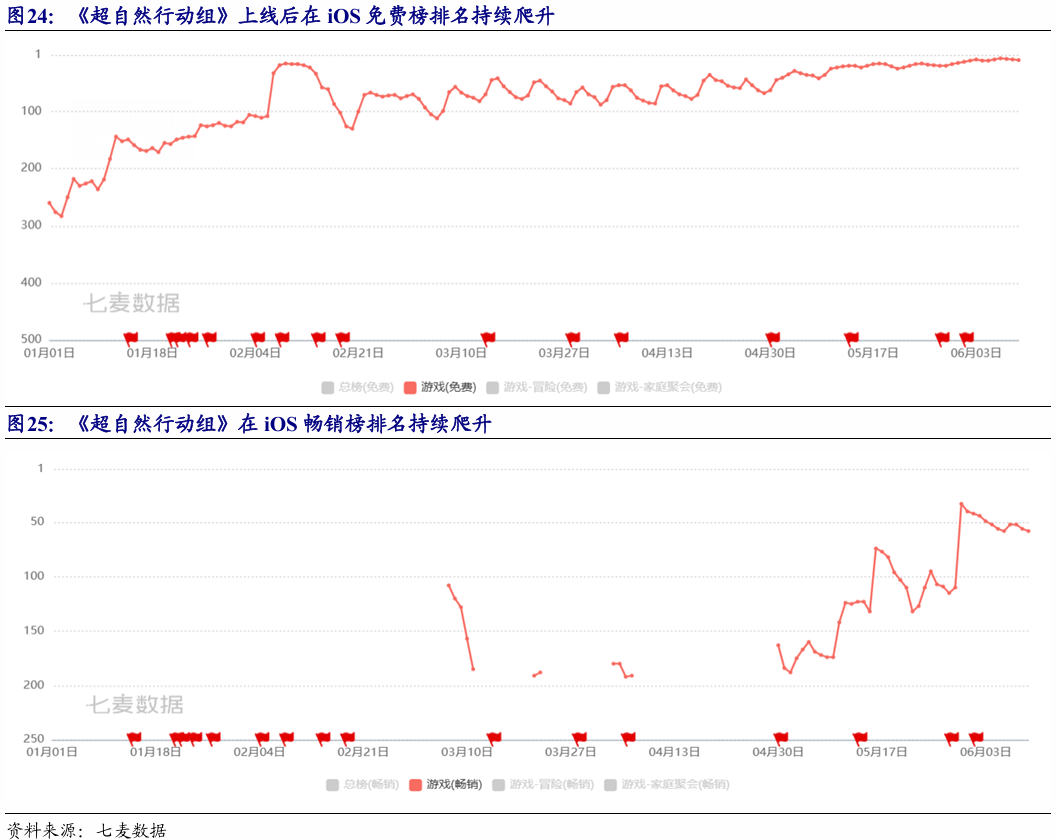

公司拥有“征途”“球球大作战”两大强生命力的核心IP,积累了庞大且忠实的用户基础,构成了坚实的护城河。在2024年,公司成功拓展小游戏渠道,推出的《王者征途》全年贡献流水6亿元,新增用户超2500万,验证了重度MMO游戏在小程序赛道的可行性。该模式成功扩大了用户圈层,并可复制到《原始征途》及其他存量游戏中,有望持续贡献业绩增量,对标“传奇”IP的300亿市场规模,“征途”IP仍有较大发展空间。此外,在休闲竞技赛道,《球球大作战》《太空杀》等产品流水仍有望继续提升,并积极出海,寻找更广阔成长空间。新品类游戏为矛,《超自然行动组》《五千年》等新游逐渐构筑新增长曲线公司在巩固MMORPG和休闲竞技两大核心赛道的同时,积极向SLG、卡牌等新品类拓展。公司自研的非对称竞技手游《超自然行动组》于2025年初开启不删档付费测试,用户反馈良好,游戏在iOS免费榜、畅销榜排名持续爬升,最高进入畅销榜前50名,公司计划2025年年内正式上线进行推广,有望进一步推动游戏用户及流水增长。此外,《五千年》作为公司在中国历史题材SLG领域的重点布局,已取得版号且已完成多轮测试,有望加速上线,助力公司在新赛道取得突破,并持续贡献可观流水增量。

风险提示:新游戏流水不及预期,老游戏流水下滑,行业竞争加剧。

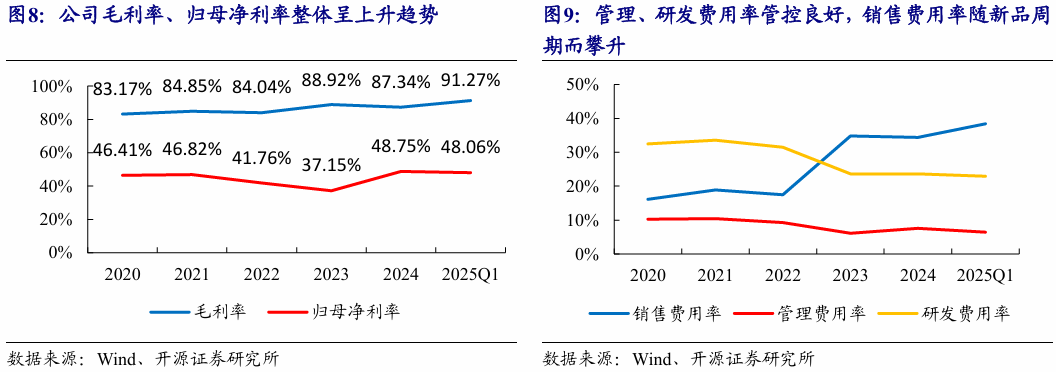

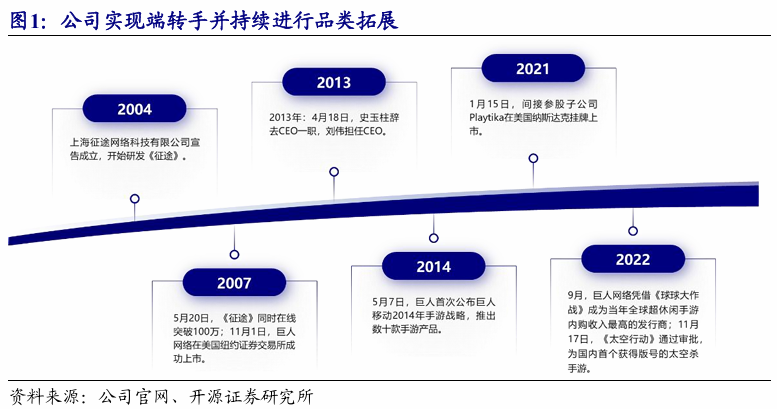

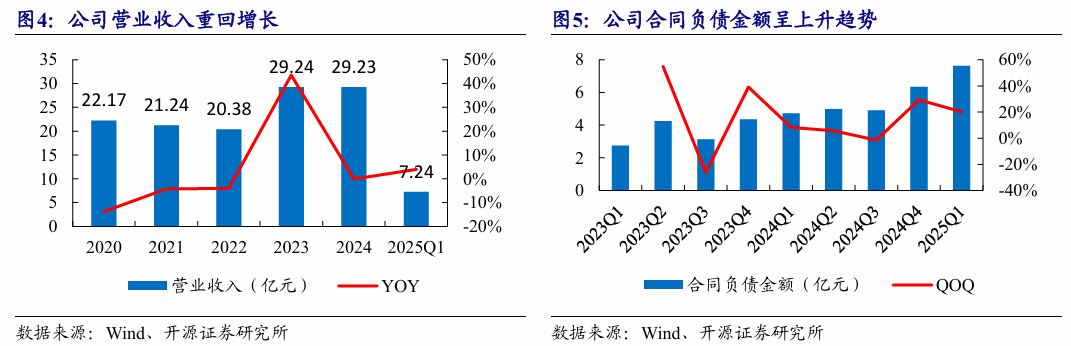

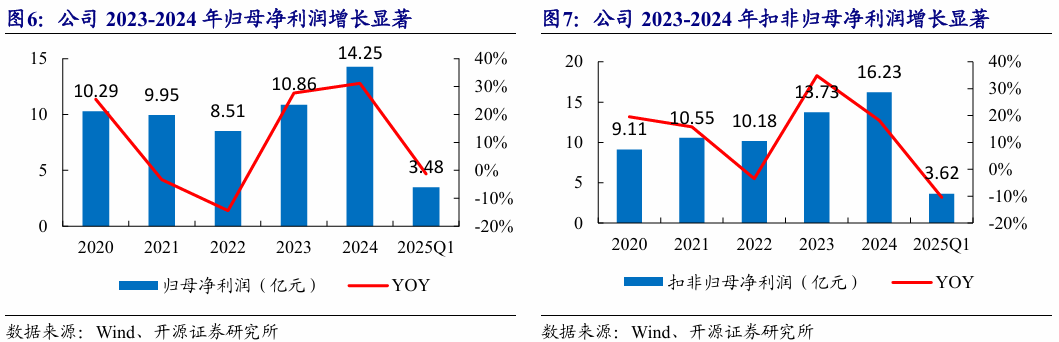

巨人网络(002558.SZ)公司定位为一家以互联网文化娱乐为主的综合性互联网企业。经过十余年的发展和沉淀,公司确立了聚焦精品、玩家至上、注重长留等研发理念,在电脑端网络游戏和移动端网络游戏市场均推出了多款游戏精品大作,特别在MMORPG和多人休闲竞技领域建立了良好的竞争优势。2004年,上海征途网络科技有限公司成立,开启《征途》研发。2005年,《征途》内测并宣布永久免费,凭借创新性举措迅速打开市场。2006年正式公测后,《征途》同时在线人数接连突破,占据中国市场高点。2007年,《征途》同时在线突破100万,同年巨人网络在美国纽约证券交易所成功上市,完成从创立到崛起的重要跨越。2008年,《征途》《巨人》在线人数屡创新高。随后几年,巨人网络在端游领域持续发力,推出《征途2》《仙侠世界》等新品,还涉足网页游戏、海外代理等业务。2013年史玉柱辞任CEO,公司持续推进业务革新。2014年起,巨人网络加速手游布局,《球球大作战》《帕斯卡契约》等产品崭露头角。2016年,巨人网络回归A股,完成重组,还收购Playtika布局全球,开启综合性互联网企业转型。从2017年开始,巨人网络推出“赢在巨人”计划,通过这一计划大力扶持游戏开发团队,成功孵化出《月圆之夜》等游戏。在拓展游戏业务的同时,公司还跨界涉足互联网金融、租房等领域。2019年,巨人网络将目光投向海外手游市场,加大出海业务拓展力度,旗下《帕斯卡契约》亮相苹果发布会,引发广泛关注。2020年至2022年,巨人网络凭借《球球大作战》《原始征途》《太空行动》等热门游戏,在游戏营收增长、IP联动合作、电竞领域布局等多个方面全面发力,不仅持续夯实游戏业务根基,还积极探索多元化的发展路径。1.2、 主营业务:聚焦游戏行业,端游、手游共同发展巨人网络作为一家综合性互动娱乐企业,始终坚持自主研发、聚焦精品的战略,并奉行研运一体化的经营模式。公司在电脑端和移动端网络游戏市场推出了多款精品大作,特别是在MMORPG和多人休闲竞技领域建立了显著的竞争优势。公司目前最主要的两条产品线分别为“征途”系列和“球球大作战”,其中“征途”IP是国战类MMORPG网游最知名品牌之一,全系产品累计流水超300亿元。公司的端游涵盖仙侠、角色扮演、格斗等多种类型。既有如《征途》系列凭借创新玩法和模式积累大量用户,也有《仙侠世界》系列凭借独特设定与顶尖画面打造仙侠体验,还有代理运营的《艾尔之光》带来别样格斗冒险,展现了公司在端游领域丰富的产品线和多元化的探索,满足不同玩家的需求。公司旗下手游品类丰富多样,覆盖国战、休闲竞技、社交推理、卡牌、动作、体育等多元领域。在玩法层面,既深度传承经典端游元素,让老玩家重温情怀,又不断推陈出新,带来新颖体验;在市场表现上,有的登顶下载榜单,有的全球用户量破亿,还有的获苹果官方赞誉。这些手游彰显了巨人网络在手游赛道上积极拓展、勇于创新的进取姿态,以多样化精品满足玩家多元娱乐需求。公司营业收入稳中有增,合同负债提升为收入增长提供支撑。公司2024年营收29.23亿元,同比基本持平,2025Q1营收7.24亿元,同比增长3.94%。公司合同负债金额在过去几个季度呈现波动上升趋势,尤其是在2024Q4和2025Q1,合同负债金额显著增加,或表明公司通过游戏产品的推广和买量投放,成功吸引了用户充值,形成了较高的递延收入,为未来收入增长提供了支撑。公司2023-2024年归母净利润与扣非归母净利润增长显著,主要受《原始征途》手游、《王者征途》小游戏等新品带动。随着《原始征途》小游戏加大买量投入及利润持续释放,以及《超自然行动组》等新游戏流水增长,公司归母净利润有望持续增长。公司毛利率呈上升趋势,研发费用率与管理费用率控制良好,整体呈下降趋势,销售费用率随新产品上线带动的投放需求增长而逐步攀升,但由于公司投资收益带动,归母净利率整体呈上升趋势。

巨人网络(002558.SZ)公司定位为一家以互联网文化娱乐为主的综合性互联网企业。经过十余年的发展和沉淀,公司确立了聚焦精品、玩家至上、注重长留等研发理念,在电脑端网络游戏和移动端网络游戏市场均推出了多款游戏精品大作,特别在MMORPG和多人休闲竞技领域建立了良好的竞争优势。2004年,上海征途网络科技有限公司成立,开启《征途》研发。2005年,《征途》内测并宣布永久免费,凭借创新性举措迅速打开市场。2006年正式公测后,《征途》同时在线人数接连突破,占据中国市场高点。2007年,《征途》同时在线突破100万,同年巨人网络在美国纽约证券交易所成功上市,完成从创立到崛起的重要跨越。2008年,《征途》《巨人》在线人数屡创新高。随后几年,巨人网络在端游领域持续发力,推出《征途2》《仙侠世界》等新品,还涉足网页游戏、海外代理等业务。2013年史玉柱辞任CEO,公司持续推进业务革新。2014年起,巨人网络加速手游布局,《球球大作战》《帕斯卡契约》等产品崭露头角。2016年,巨人网络回归A股,完成重组,还收购Playtika布局全球,开启综合性互联网企业转型。从2017年开始,巨人网络推出“赢在巨人”计划,通过这一计划大力扶持游戏开发团队,成功孵化出《月圆之夜》等游戏。在拓展游戏业务的同时,公司还跨界涉足互联网金融、租房等领域。2019年,巨人网络将目光投向海外手游市场,加大出海业务拓展力度,旗下《帕斯卡契约》亮相苹果发布会,引发广泛关注。2020年至2022年,巨人网络凭借《球球大作战》《原始征途》《太空行动》等热门游戏,在游戏营收增长、IP联动合作、电竞领域布局等多个方面全面发力,不仅持续夯实游戏业务根基,还积极探索多元化的发展路径。1.2、 主营业务:聚焦游戏行业,端游、手游共同发展巨人网络作为一家综合性互动娱乐企业,始终坚持自主研发、聚焦精品的战略,并奉行研运一体化的经营模式。公司在电脑端和移动端网络游戏市场推出了多款精品大作,特别是在MMORPG和多人休闲竞技领域建立了显著的竞争优势。公司目前最主要的两条产品线分别为“征途”系列和“球球大作战”,其中“征途”IP是国战类MMORPG网游最知名品牌之一,全系产品累计流水超300亿元。公司的端游涵盖仙侠、角色扮演、格斗等多种类型。既有如《征途》系列凭借创新玩法和模式积累大量用户,也有《仙侠世界》系列凭借独特设定与顶尖画面打造仙侠体验,还有代理运营的《艾尔之光》带来别样格斗冒险,展现了公司在端游领域丰富的产品线和多元化的探索,满足不同玩家的需求。公司旗下手游品类丰富多样,覆盖国战、休闲竞技、社交推理、卡牌、动作、体育等多元领域。在玩法层面,既深度传承经典端游元素,让老玩家重温情怀,又不断推陈出新,带来新颖体验;在市场表现上,有的登顶下载榜单,有的全球用户量破亿,还有的获苹果官方赞誉。这些手游彰显了巨人网络在手游赛道上积极拓展、勇于创新的进取姿态,以多样化精品满足玩家多元娱乐需求。公司营业收入稳中有增,合同负债提升为收入增长提供支撑。公司2024年营收29.23亿元,同比基本持平,2025Q1营收7.24亿元,同比增长3.94%。公司合同负债金额在过去几个季度呈现波动上升趋势,尤其是在2024Q4和2025Q1,合同负债金额显著增加,或表明公司通过游戏产品的推广和买量投放,成功吸引了用户充值,形成了较高的递延收入,为未来收入增长提供了支撑。公司2023-2024年归母净利润与扣非归母净利润增长显著,主要受《原始征途》手游、《王者征途》小游戏等新品带动。随着《原始征途》小游戏加大买量投入及利润持续释放,以及《超自然行动组》等新游戏流水增长,公司归母净利润有望持续增长。公司毛利率呈上升趋势,研发费用率与管理费用率控制良好,整体呈下降趋势,销售费用率随新产品上线带动的投放需求增长而逐步攀升,但由于公司投资收益带动,归母净利率整体呈上升趋势。

IP 为盾,“ 国战 MMO”“ 多人休闲竞技”两大赛道基石稳固

2.1、 《征途》IP经久不衰,手游、小游戏等新品不断带来增量

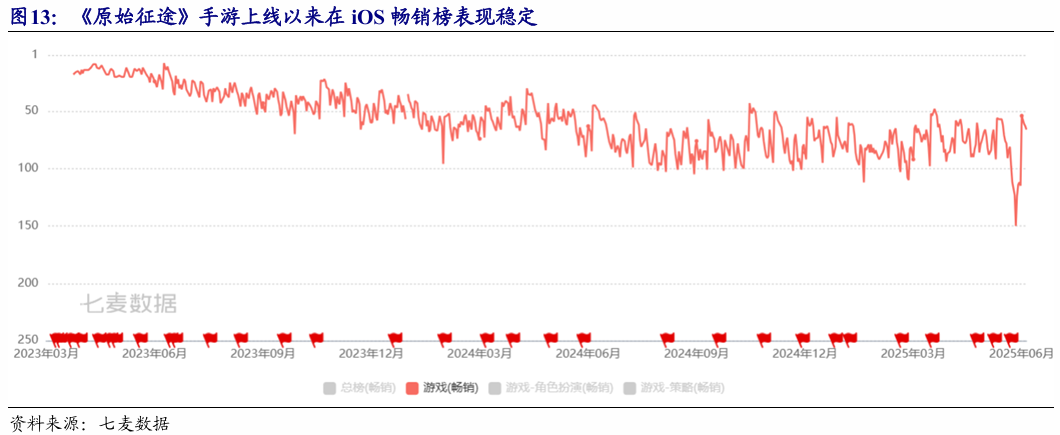

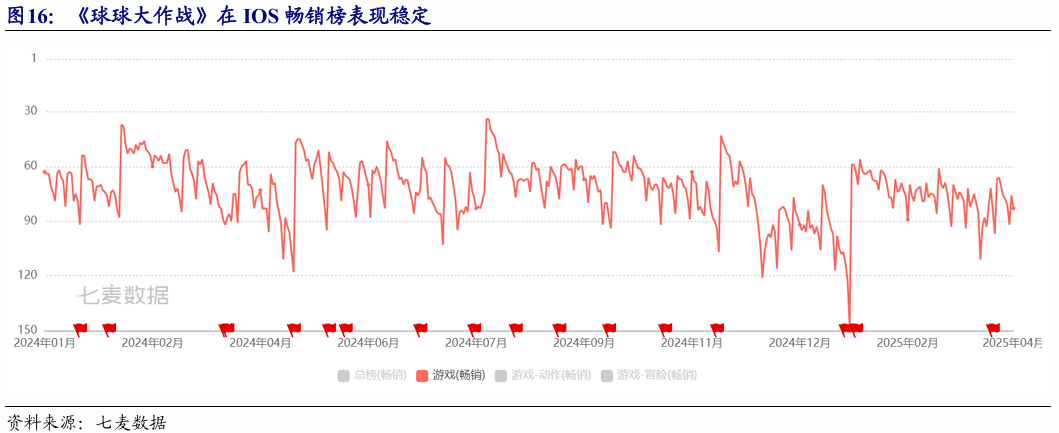

“征途”IP开创“免费游戏 道具收费”模式。《征途》IP从2005年诞生至今,不仅见证了国产网游的崛起与转型,更通过持续的模式创新和IP扩展,在20年间保持了旺盛的生命力。2005年,公司推出首款自研MMORPG端游《征途》,以中国武侠文化为背景,融合万人国战、自动寻路、宠物养成等玩法,迅速成为现象级产品。2007年同时在线突破100万,2008年达到 210万。其颠覆性的“免费游戏 道具收费”模式,打破了当时点卡制的行业规则,通过“给玩家发工资”“全民福利”等运营策略,吸引了大量非核心玩家,累计注册用户数突破5亿。《征途》端游产品形成矩阵,加强IP属性。为满足不同玩家需求,公司陆续推出《征途 2》《绿色征途》《征途怀旧版》等 8 款端游。其中,《征途 2》引入“家族战”“庄园系统”等创新玩法,《绿色征途》主打公平竞技,形成差异化产品矩阵。同时,游戏通过“国战电竞化”尝试,将万人国战与电竞赛事结合,举办《征途》万人国战超级联赛,强化IP的竞技属性。“征途”IP手游《原始征途》大获成功进一步拓宽了IP天花板。《原始征途》2023年3月上线发行并大获成功。该产品由公司董事长史玉柱先生担任监制,历时三年研发,以“原汁原味还原征途玩法”和“十万人大服”为特色,上线后首月流水超3亿,年流水超过15亿,累计新进用户数超1500万。该产品的成功再次体现了征途IP强大的用户号召力和经久不衰的生命力。游戏上线之后,《原始征途》手游研发团队重点围绕社交、战斗和玩法丰富度对游戏进行了全面升级,为玩家打造更多维、开放的社交系统;建立区服链接,开辟跨区争霸系列赛事,强化超大型战斗体验;进一步优化任务时间,为新手玩家“减负”,对游戏版本的持续优化也使得《原始征途》在公测上线一年后仍保持稳定的用户生态和流水。小程序游戏渠道发力,为征途IP 赛道注入增长活力。2024年开始,征途 IP 赛道多款小程序游戏相继上线或进入测试阶段,为整个赛道带来了新的用户活力和增长动力。其中,《王者征途》累计新增用户超800万,2024年2月上线后流水连续 5个月环比增长,在微信小游戏畅销榜排名最高至第四,华为小游戏畅销榜排名最高至第二,2024年实现流水6亿元,成为重度MMO游戏转小程序游戏成功的标杆。《原始征途》小程序游戏2024年上线,并配合《原始征途》端游在2025年1月10日上线正式版本,同时公司加大买量力度,《原始征途》小程序游戏排名快速提升,最高进入微信小游戏畅销榜前十。《球球大作战》是公司于2015年上线的自研休闲多人竞技游戏,具有黏性高、年轻化、男女性别比例相对均衡、强社交属性等特点,并开创了新的移动电竞品类。根据公司公告,2024年《球球大作战》实现流水显著增长,通过更新经典玩法、优化付费内容等手段,核心用户留存创近年新高,ARPU及付费渗透率同比大幅提高,单月流水创五年新高。《球球大作战》还上线小程序版本,全年累计注册用户达到300 多万,DAU达到20万,为APP端积累了大量潜在用户。持续内容更新与迭代,保持游戏活力。《球球大作战》保证每周至少一次的小更、每月至少一次的大更的更新频率,对玩法、活动、皮肤、内容、功能的不断进行迭代,满足了玩家对于新内容的追求,能够有效提高用户粘性,带动游戏流水。公司在春节、五一等重要节点,通过营销和福利内容,对沉寂用户进行唤醒的同时,持续吸引新玩家,维持了DAU的稳定态势。公司自研太空狼人杀手游《太空杀》,持续迭代版本内容,先后与奥特曼、猪猪侠、名侦探柯南等知名IP联动,带给用户全新体验,维持了其在该品类的领跑地位。同时,同时《太空杀》积极探索“游戏 AI”的创意,先后推出了“推理剧场”、“残局挑战”和“内鬼挑战”等 AI 原生游戏玩法,参与体验的玩家数量超过数百万。2025年3月上线的“内鬼挑战”,是业内首次将Deepseek大模型能力应用到推理游戏品类。此外,《太空杀》的海外版《Super Sus》2024 年收入续创新高,同比增长超过50%,巩固了其作为东南亚及南美地区社交推理头部游戏品牌的地位,并稳步向美国和欧洲拓展。新品类游戏为矛,《超自然行动组》《五千年》等新游逐渐构筑新增长曲线

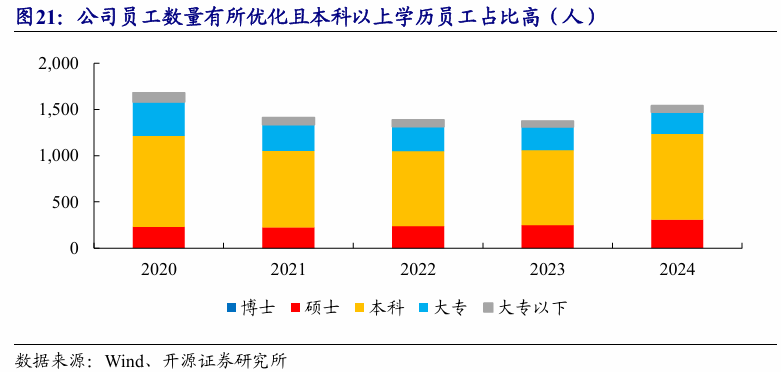

3.1、 集中资源投入及精英化、年轻化人才结构,助力公司实现品类突破采用集中资源投入与用户共研策略,打造顺应时代潮流产品。公司坚持自主研发、聚焦精品战略,奉行研运一体化的经营模式。在核心赛道“国战MMORPG”、“多人休闲竞技”之外,聚焦资源投向少数细分赛道与关键项目,努力打造符合时代潮流和用户需求的爆款产品。公司在新项目上也积极落实“尽早见用户”环节,与玩家共研,洞察用户需求,在与玩家的交流讨论中发掘灵感,游戏版本内容都时刻与玩家保持同步,更能打造玩家喜欢的高质量精品游戏。团队结构的年轻化、人才优化及经验积累,使公司具备灵活响应市场变化的能力。公司注重精英化、年轻化的人才储备,大胆启用创新能力较强的年轻人,以保持公司强大的生命力。公司员工近80%为本科及以上学历,形成精英化结构。团队在强社交多人游戏如《球球大作战》《太空杀》积累了丰富经验,公司CEO张栋强调“团队与产品互相成就”,并在新品中探索高价值、低供给垂类方向,助力公司实习品类突破。3.2、 新游戏《超自然行动组》有望成下一款成功大DAU产品公司自研手游《超自然行动组》是一款多人组队欢乐恐怖游戏,融合了冒险、解谜、求生探索以及怪物战斗等多种玩法。从玩法层面看,它巧妙融合非对称性对抗与生存撤离,既考验玩家个人在险象环生的神秘区域中应对怪物攻击、躲避陷阱、破解迷宫的能力,又强调团队协作,玩家需与队友配合,共同完成寻宝及撤离任务,为玩家带来丰富且紧张刺激的游戏体验。此外,游戏特色鲜明,寻宝小队模式下,四人组队深入古迹,齐心破解机关、探寻珍宝,这种合作模式大幅提升了游戏的互动性与策略性,可以有效增强用户之间的社交互动及粘性。《超自然行动组》自2025年年初开启不删档付费测试,游戏上线后用户反馈良好,截至6月18日,在TapTap评分达7.5分,下载量超400万,且游戏在iOS免费榜、畅销榜排名持续爬升,最高进入畅销榜前50名。公司计划2025年年内正式上线进行推广,有望进一步推动游戏用户及流水增长,同时,作为一款社交性较强的大DAU游戏,《超自然行动组》有望实现较长生命周期。3.3、 《五千年》入局SLG赛道,或进一步打开业绩成长空间公司储备自研SLG产品《五千年》已取得版号,并进行了多轮测试,目前仍处在开发阶段。《五千年》是一款以中华五千年历史为背景的“率土Like”SLG游戏,玩家可以招募历史英雄,通过培养、升级及英雄搭配增强策略深度,在200万格大世界中,与其他玩家实时交互对决。不同于其他“率土Like”SLG游戏以大联盟(一般联盟人数在200人以上)为单位的联盟对抗玩法,《五千年》以家族(目前为40人)为主要对抗单位,更加强调家族小团体社交关系,预计单个区服人数也更少,这将进一步加强用户之间的社交联系,形成更高的用户粘性。SLG品类一直以丰富的可玩性、优秀的商业变现能力和持久的生命力著称。同时,国内SLG游戏市场规模增长显著,根据博研智尚数据,2023年中国SLG游戏市场收入达480亿,同比增长12%。如果将游戏的研运流程简单划分为“研发→拉新→留存→付费转化”,SLG 游戏在后两个阶段的表现极为优秀,具有长线留存能力强,付费转化效率高的特征。SLG大赛道下有两个最主流的品类:“率土like”和“COK-like”,2015年《率土之滨》首次将赛季制、地缘战略玩法、抽卡付费模型等核心要素引入SLG赛道,形成“率土Like”品类,目前“率土like”品类头部产品包括《率土之滨》《三国志·战略版》《三国:谋定天下》,2024年以来,三款产品均保持在iOS畅销榜前60名,《五千年》若凭借玩法创新及独特家族社交设计成功突围为头部产品,则有望长期为公司贡献稳定流水。“游戏 AI”战略布局领先,技术赋能降本增效与玩法创新

公司通过自研大模型GiantGPT在游戏开发中实现了AI辅助角色设计、场景生成与剧情优化的突破性应用。2024年,公司基于GiantGPT为《征途》系列游戏打造了陪伴型智能NPC,这些NPC具备性格、情绪和长期记忆等特性,显著提升了玩家黏性。”作为行业首发的通用认知对话大模型,GiantGPT结合高质量自有数据与互联网公共数据训练,在角色演绎、情景推理和长期记忆等基础能力上进行了深度优化,其应用效果已在多个游戏业务场景中得到验证。例如,《太空杀》在2024年8月推出的"AI残局挑战"玩法,成为行业内首个基于多智能体大模型打造的AI原生游戏玩法。(1)移动游戏:随公司新品陆续上线及小游戏渠道拓展,移动游戏收入有望持续增长,我们预计2025-2027年公司移动游戏收入增速分别33.98%、25.36%、15.50%。(2)PC游戏:公司PC游戏表现稳定,但随生命周期流水或自然下滑,我们预计2025-2027年公司PC游戏收入增速分别-4.26%、-4.91%、-3.06%。

5.2、 估值

我们采用PE和PEG相对估值法,公司主要业务为网络游戏研发与运营,因此选取完美世界、吉比特、恺英网络、神州泰岳等游戏公司作为可比公司。基于2025年6月19日收盘价,以2024年归母净利润为业绩基准,公司PE(2027E)为16.0倍,可比公司平均PE(2027E)为16.0倍,公司PEG(2027E)为1.56倍,低于2.89倍的可比公司平均PEG(2027E)。5.3、 投资建议

公司为研运一体的网络游戏龙头公司,公司核心IP“征途”系列通过精细化长线运营,基本盘稳固,以《球球大作战》为代表的休闲竞技游戏也为公司优势品类,两大赛道构成公司稳定业绩基石。《超自然行动组》《五千年》等新品类游戏有望进一步拓展公司成长空间。我们预计公司2025-2027年归母净利润为19.19/23.07/25.60亿元,EPS分别为0.99/1.19/1.32元,当前股价对应PE分别为21.6/18.0/16.2倍。我们看好公司征途、休闲竞技两大赛道业绩基石稳固,新品类突破及新产品周期驱动公司长期成长,首次覆盖,给予“买入”评级。(1)新游戏流水不及预期:若《超自然行动组》《五千年》等游戏流水表现不及预期,可能影响公司收入增长。(2)老游戏流水下滑:若老游戏流水下滑速度超出预期,或对公司业绩造成负面影响。(3)行业竞争加剧:若行业竞争加剧,或影响公司游戏表现,进而造成公司业绩波动。

VIP复盘网

VIP复盘网