近日,创新药企一则BD消息被解读为利空,似乎对创新药板块情绪有较大打击。

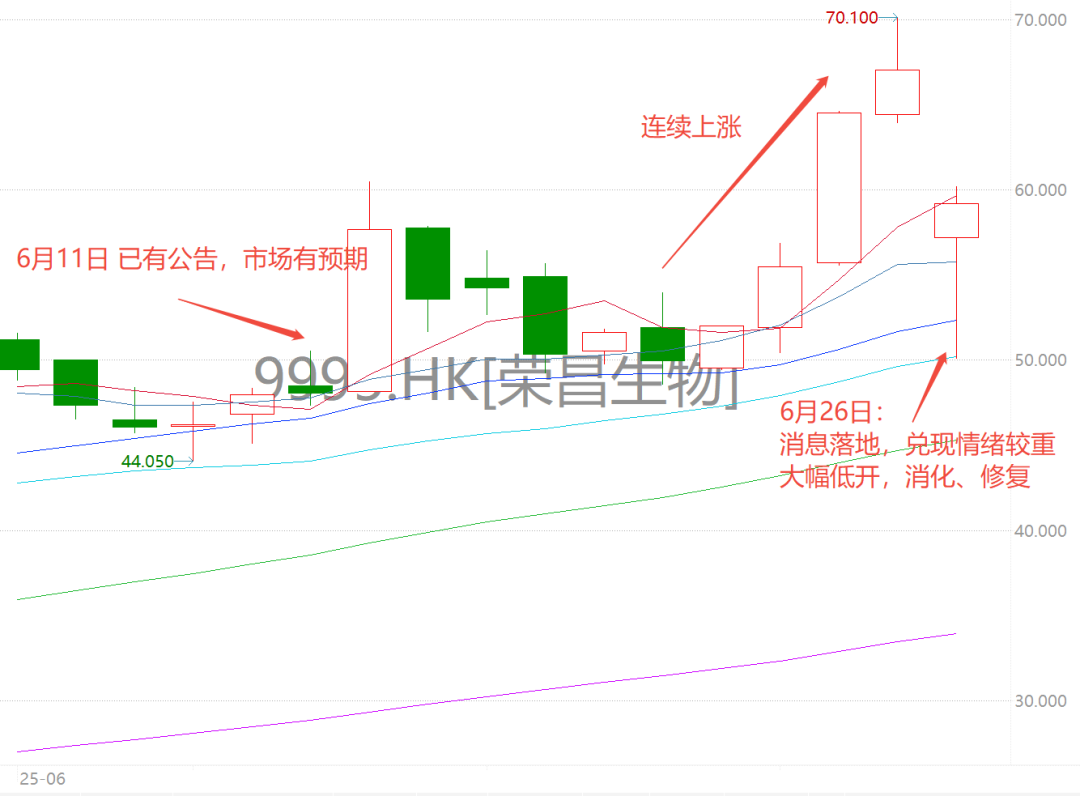

6月26日,荣昌生物披露一笔全球授权交易,将其核心产品泰它西普在大中华区以外的权益授予美国生物技术公司Vor Bio,交易首付款总价为1.25亿美元,包括4500万美元首付款以及8000万美元的认股权证,交易最高可达41.05亿美元,将视临床开发进度及上市后销售情况而定,未来还将有高个位数至双位数销售分成。

对此,市场反应颇大:

荣昌生物港股盘中一度跌-22%,随后有所回升,收盘跌-11%,对板块情绪也影响较为负面。港股医药相关ETF也跟随走低,跌幅在-2%~-4%之间。

荣昌生物虽然不是恒生医药ETF(159892.SZ)的持仓股,但也受板块整体走低的影响,当日二级市场价格跌-2.16%。

对此,华夏基金策略团队点评:

与此前BD公布后刺激板块上涨不同,本次荣昌生物BD交易公布后跌幅较大,一度影响板块急跌但随后逐渐修复。

(注:BD全称Business Development,意为“商务拓展”)

① 市场之所以出现截然不同的表现,与前期个股涨幅已计入较大潜在预期有关。

6月11日,荣昌生物官微已预公告与多家跨国药企接洽泰它西普,期间至6月25日港股股价累计涨幅达 39.69%;

② BD实际落地情况,可能与市场乐观预期有一定差距。

本轮BD金额较小,尽管最高潜在交易金额达41.05亿美元,但首付款较低,同时合作方亦为无商业化产品公司,增加市场对未来不确定性担忧。

图表:单一事件从预公告,到公告,对应的市场表现

但该单一事件对个股和板块冲击都比较有限:

一方面,板块BD交易浪潮仍在持续进行中,不受单一个股标的特殊性影响;

其次,对个股冲击亦较为有限,多产品管线布局下,单一产品BD交易无决定性影响。

我们重新审视支撑本轮创新药上行的因素:

1、海外兑现逻辑未变:MNC持续大额BD带来创新药海外价值全面重估进程仍在持续

以当前中国在FIC类管线研发占比来看,后续保持兑现概率较大,在质量与成本平衡下,MNC持续与中国企业进行BD交易或是刚刚开始的趋势,从产业逻辑来看没有发生变化。

(注:MNC全称Multi National Company,意为“跨国公司”;FIC全称First in Class,意为“首创药物”)

2、反转趋势已确立:创新出海的兑现进程仍在持续

从同靶点首款上市的创新药时间看,中国和全球的差距已经从10年以上缩短至1-5年内,双抗、ADC等项目已经完成了FIC的突破;

核心管线出海是这一阶段重点加速进程,已出现一批优质企业的竞争力发生显著改变。

3、交易层面:板块依然在低估 低配区间

板块业绩在经历较长周期承压后,二级市场表现持续较弱,市场资金低配严重;

今年以来科技资金逐步回流,预计仍将持续较长时间,短期交易波动不改板块长期向上。

相关ETF

恒生医药ETF(159892)及联接基金(016970/016971):

恒生医药ETF跟踪指数为恒生生物科技指数,旨在反映香港上市最大的50家生物科技公司之整体表现, 包括在香港交易所透过上市规则第18A章上市的公司。

“18A”章程也是不少内地创新药公司赴港上市的重要原因之一,该章程支持未盈利即可上市获融资,因而成长潜力较大。

恒生生物科技指数目前的十大权重股包括信达生物、百济神州、药明生物、康方生物、石药集团、中国生物制药、三生制药、翰森制药、再鼎医药、药明康德:

VIP复盘网

VIP复盘网