从海外经验看,美国房企偏向专业化经营,次贷危机时期以去库存、降杠杆为工作重点,其长期发展有赖于美国房地产市场危机后的复苏。日本房企偏向多元化经营,尤其在泡沫破裂后业务向经营性业务倾斜。结合我国背景和海外经验,我国房企未来高质量发展需具备要素有三,包括在核心赛道具备竞争力、开发销售的规模与企业杠杆率适中、品牌IP具备辨识度,其中核心赛道以商业地产和核心城市开发为重点。

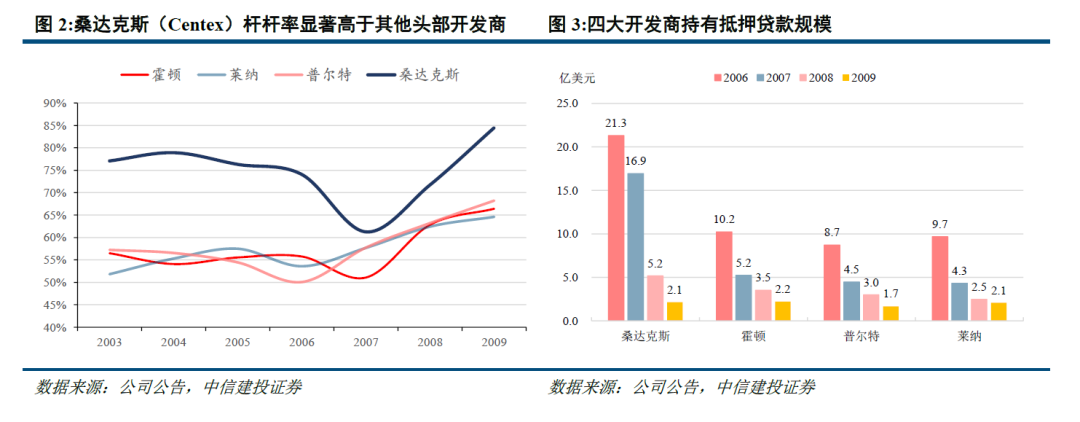

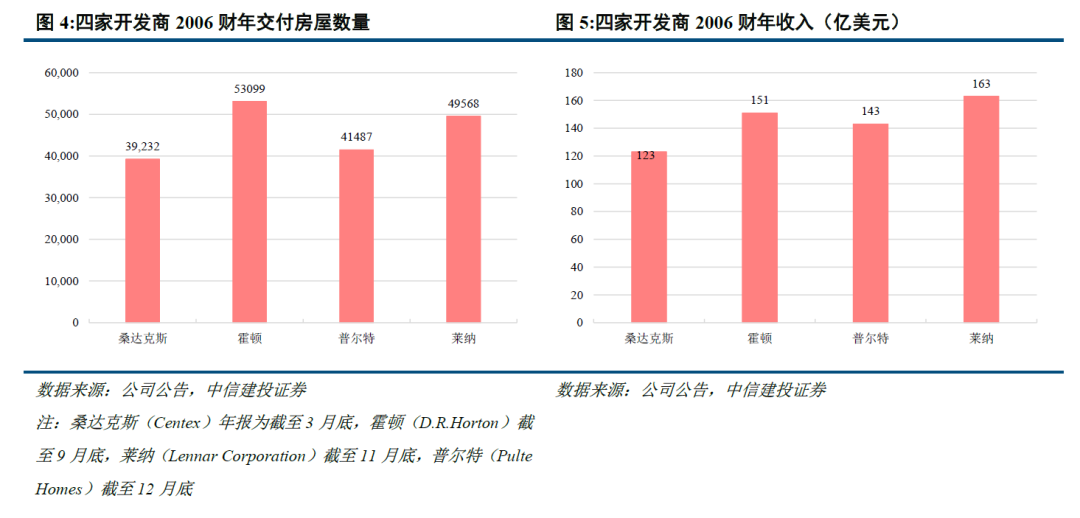

美国房企发展模式偏专业型,低杠杆和去库存是穿越周期的关键。与我国类似,以桑达克斯(Centex)为代表的美国高杠杆房企在下行阶段率先出清,杠杆率较低的霍顿(D.R. Horton)等房企在危机时期以去库存、降负债、缩减业务规模为重点任务,待美国房地产市场回暖后通过期权形式增加土储。在商业赛道,西蒙地产(SPG)凭借商业地产稳健的现金流和自身的运营优势平稳度过危机,次贷危机后通过发力奥特莱斯业态、动态调整物业组合、多元化布局以实现长期稳定发展。

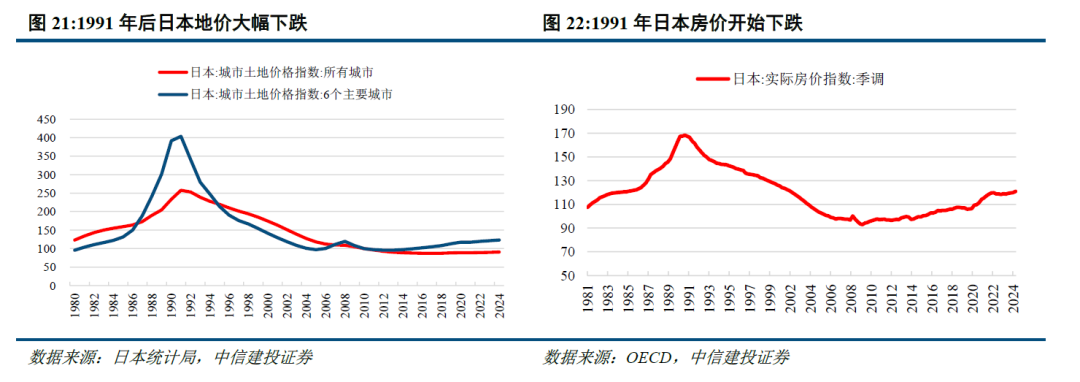

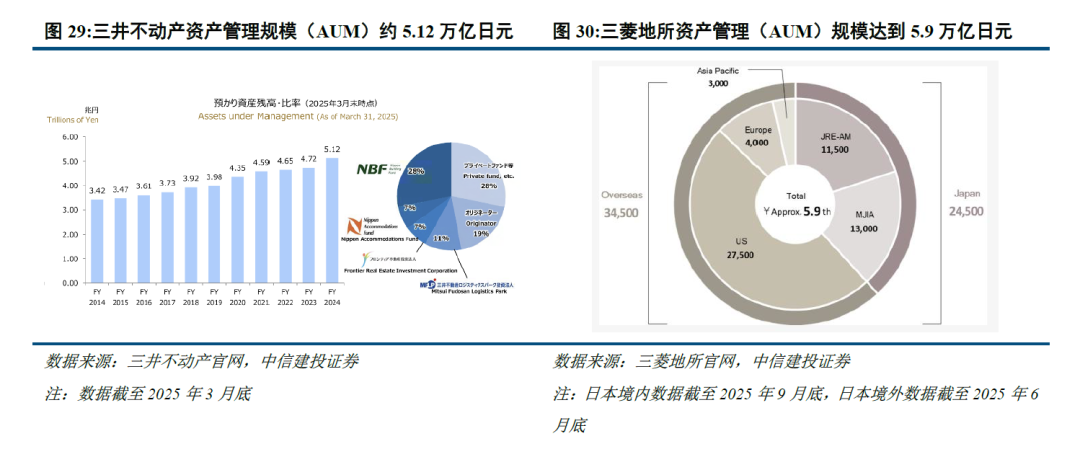

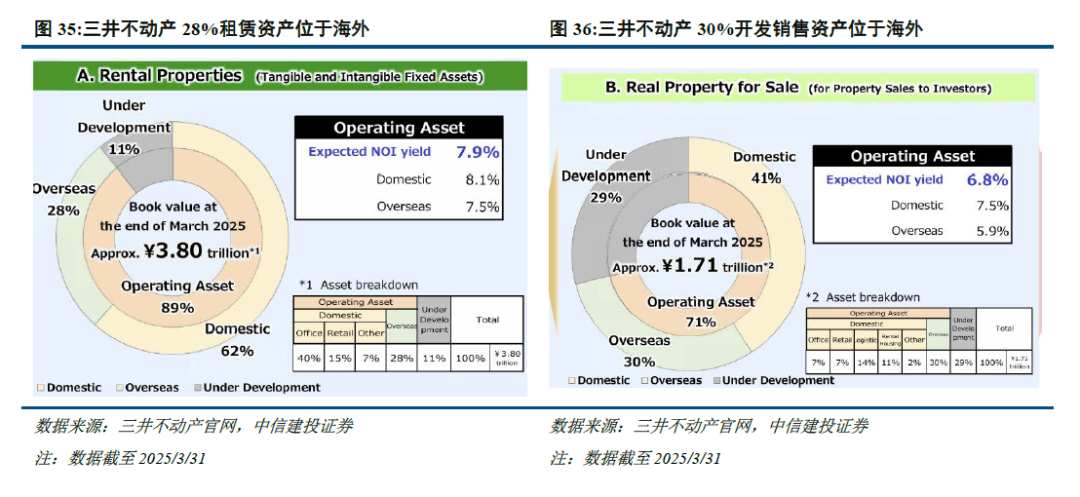

日本房企多为综合型发展模式,泡沫破裂后经营性业务占比提升。90年代日本泡沫破裂后,三井不动产等财团系房企凭借业务多元化布局以及财团支持穿越周期。日本房企在90年代后经历三个阶段,从初期的惯性增加借款及开发投入,到中期去库存、降负债,后寻求向经营性业务转型发展。21世纪以来,由于新房需求中枢下移,日本头部房企发展模式由增量逻辑转向存量逻辑,其转型发展呈现几个特点,包括收入向经营性业务倾斜、开拓资管和国际业务、优化杠杆率和负债结构、国内业务聚焦东京都市圈。

我国房企未来高质量发展需具备三要素。结合海外经验和我国实际背景,我国房企高质量发展需要具备的要素包括在核心赛道具备竞争力、开发销售的规模与企业杠杆率适中、品牌IP具备辨识度。最重要的核心赛道是商业地产和核心城市开发这两大领域,房企当前逐渐向持有物业转型,商业地产尤其是购物中心业态是房企侧重的业务板块;而核心城市当前的住房表现为总量基本平衡、结构性供给不足,核心城市开发赛道仍然是头部房企布局的重点。规模与杠杆适中是适应我国房地产供需关系转变后的可持续发展条件。以产品力和运营优势支撑的品牌效应也是存量时代成熟市场中重要的差异化竞争优势。

房地产行业的风险主要在于销售、结转及房企信用修复可能不及预期:

1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险;

2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致结转不及预期;

3、房企信用修复不及预期:部分高杠杆的房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

VIP复盘网

VIP复盘网