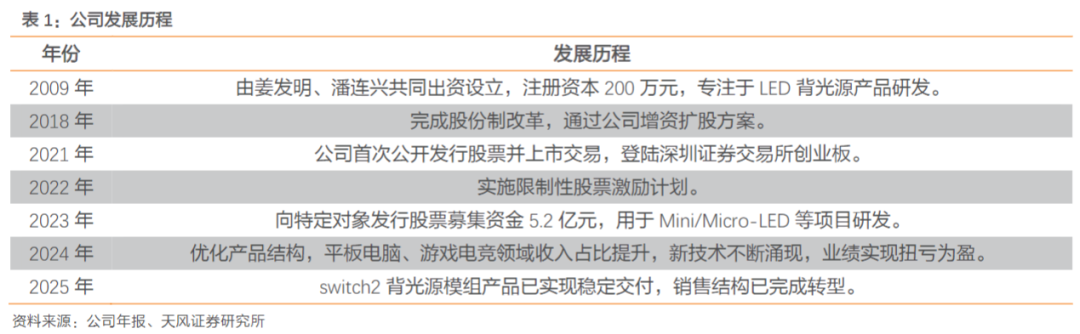

深圳市南极光电子科技股份有限公司成立于2009年,由姜发明、潘连兴共同出资设立(注册资本200万元),专注LED背光源产品研发,主营业务为背光显示模组及相关产品的研发、生产与销售,产品广泛应用于智能手机、平板、游戏电竞、车载显示、医疗设备等多领域。公司近16年发展围绕“技术深耕 市场拓展”主线,公司客户资源丰富,已进入群志光电、华星光电、任天堂、OPPO、VIVO等头部企业供应链,终端覆盖任天堂、华为、三星等知名品牌。股权结构以创始人控股为核心(姜发明持股21.52%、潘连兴持股17.51%,合计39.03%),前十大股东整体持股比例达51.64%,控制权稳定且兼顾流动性。

二、业务转型与核心增长引擎:从手机到全场景,绑定Switch 2

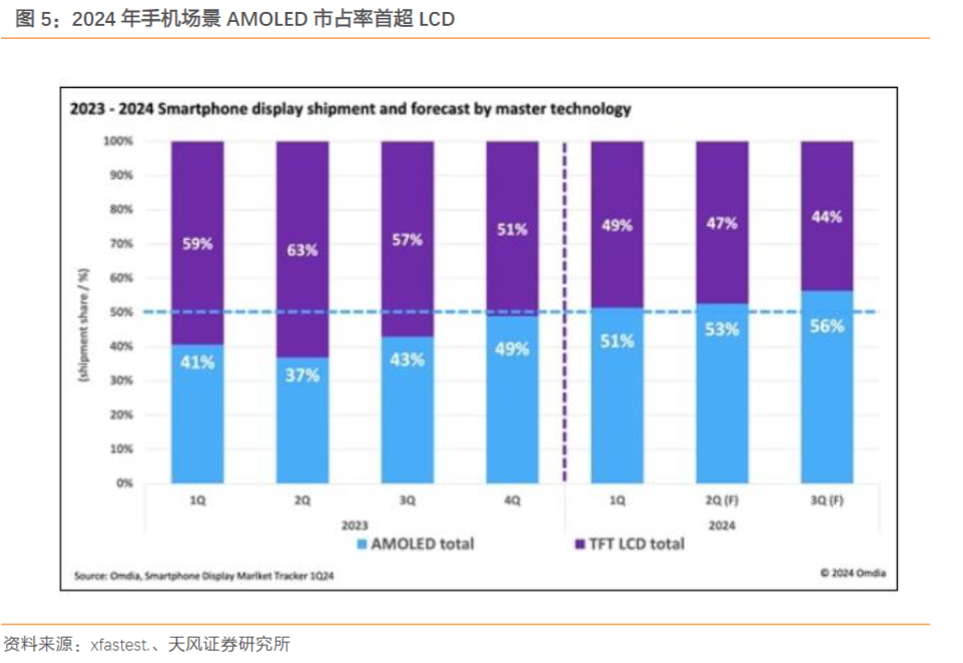

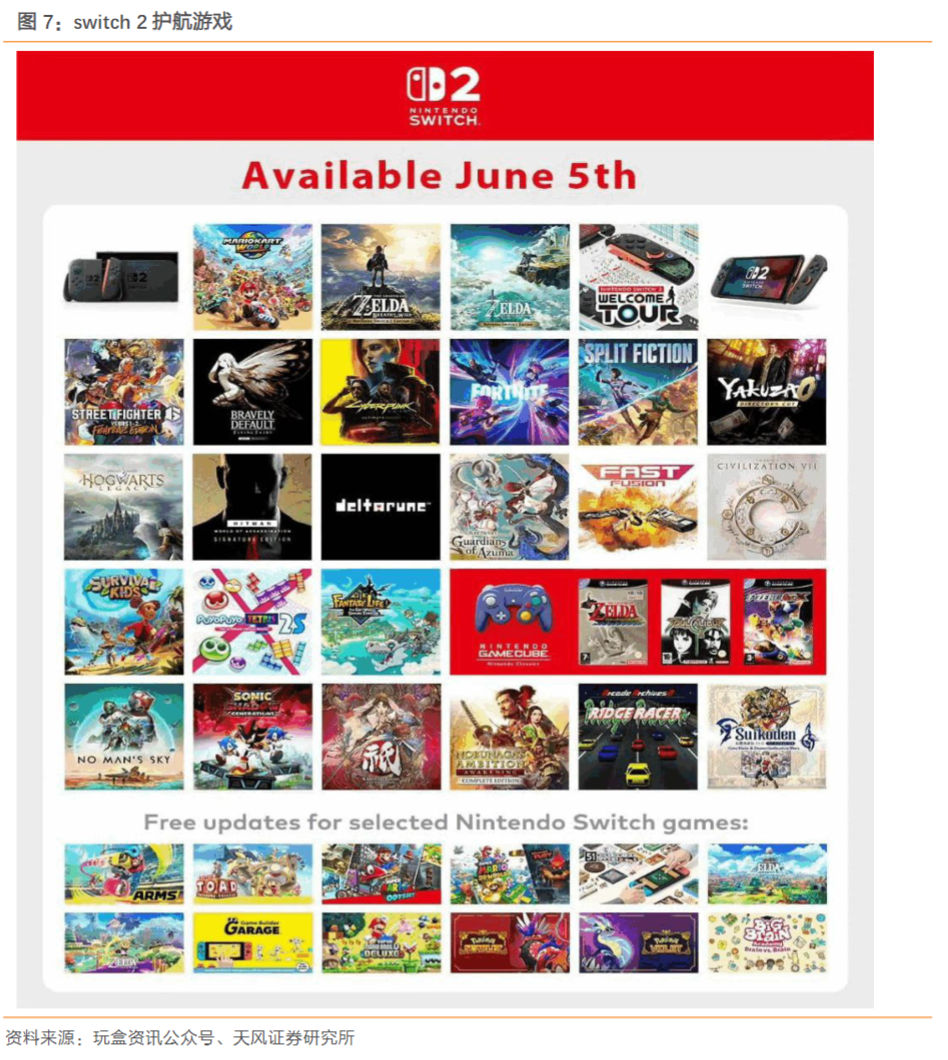

受手机LCD市场份额下滑(2024Q1 AMOLED市占率首超LCD)、行业竞争加剧影响,公司传统手机背光业务承压(2022-2023年收入占比从91.15%降至更低)。为此,公司加速向中尺寸产品转型,重点拓展平板、游戏电竞、车载显示等领域,并加大研发(2024年布局车载背光模组、超薄LED等技术)。2024年,公司凭借技术优势(满足0.3mm超薄导光板、25%降功率、6000次微跌测试等严苛要求),成为Switch 2背光源模组独家供应商及唯一通过任天堂认证的厂商。2024年Switch 2模组已稳定交付,驱动销售结构转型(转向高毛利率电竞/平板产品)。Switch 2首周销量突破350万台(打破前代纪录),全年销量或超2000万台,叠加后续独占游戏上线,有望持续拉动公司收入与利润增长。

三、财务表现:走出困境,盈利能力反转

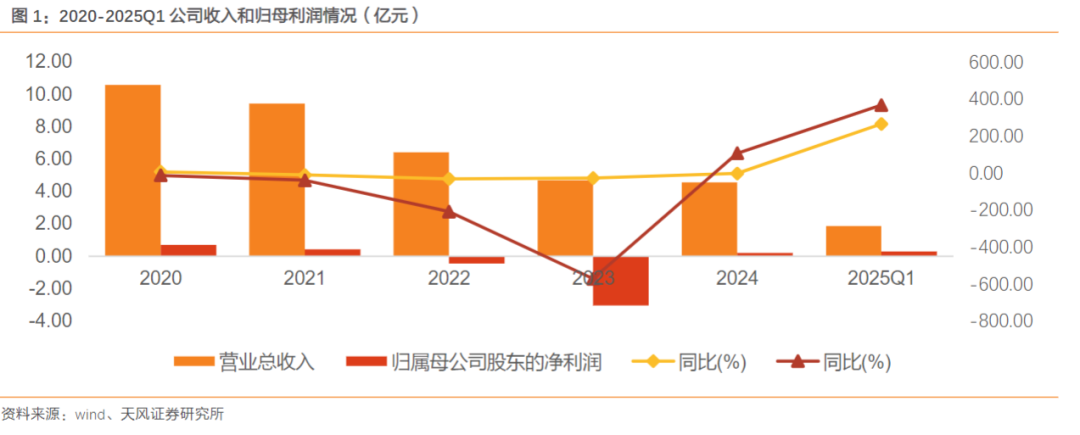

历史困境:2020-2023年受手机需求疲软、行业竞争影响,营收与利润连续下滑(2023年净利润亏损3.05亿元);

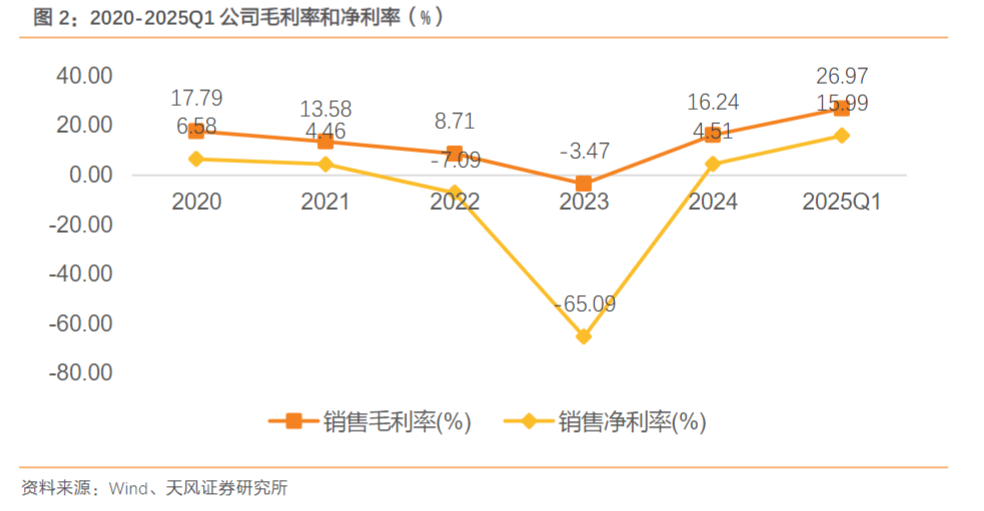

拐点显现:2024年优化业务结构 Switch 2量产,业绩扭亏为盈;2024Q3起季度环比改善,全年净利润转正;毛利率由2023年-3.47%提升至16.24%(2024年)和26.97%(2025Q1),盈利能力显著改善。

四、投资建议

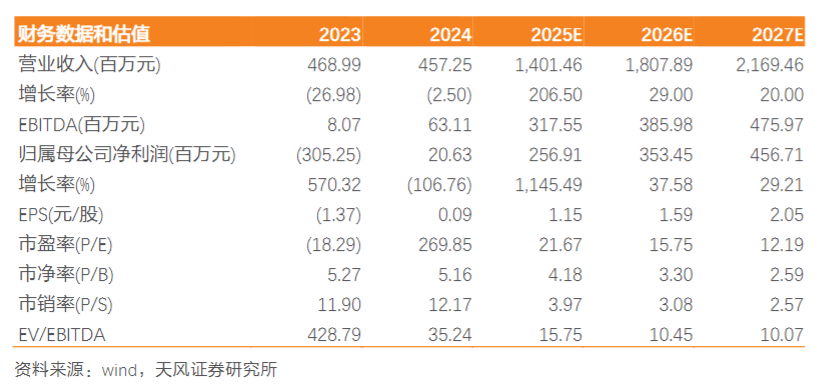

公司预计将深度受益任天堂Switch 2放量,公司多元化布局全场景显示模组,叠加Mini/Micro-LED技术储备,未来成长动能充足。同时,我们认为公司超薄导光板技术有望享受技术红利。2025-2027年,我们预计公司实现归母利润2.57/3.53/4.57亿元,看好公司深度受益switch 2销售超预期,以及switch2项目令公司行业影响力大幅提升,有望进一步开拓其他高端客户及产品,给予南极光2025年PE为25X,对应目标价为28.81元,对应市值为64.25亿元,给予“买入”评级。

风险提示:

1. 深耕背光显示模组,收入利润迎来快速增长

1.1. 公司发展:深耕背光显示模组,积累丰富客户资

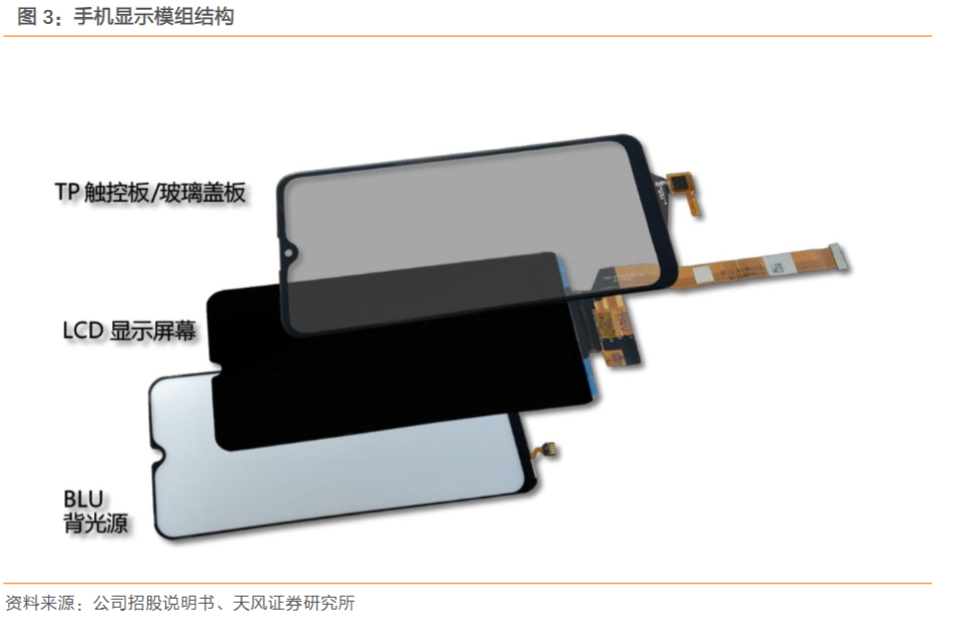

成立与主要业务:深圳市南极光电子科技股份有限公司成立于2009年。公司主营业务为以背光显示模组为核心的产品零部件研发、生产和销售,经营范围为背光源、塑胶产品、电子产品的销售,国内商业、物资供销业,货物及技术进出口等。公司产品广泛应用于智能手机和车载显示器、医疗显示仪、工控设备显示器、家电显示器、其他消费电子显示器等各种专业显示领域。目前,公司的背光显示模组主要应用于智能手机领域。

公司经过多年来在背光显示模组行业深耕细作,积累了丰富的客户资源,与客户建立了长期稳定的合作关系。公司目前已进入群志光电、华星光电、华显光电、同兴达、长信新显、惠金科技、华映科技、信利光电、联创电子、帝晶光电、骏成电子、天山电子、秋田微、康惠半导体、旭璟光电、久正光电、伟邦科技、台冠等领先的液晶显示模组企业的合格供应商体系,应用的终端品牌包括任天堂、OPPO、VIVO、小米、华为、荣耀、三星、LG、传音、联想、海尔、美的、Honeywell、松下、佳能、比亚迪、上汽集团等。

公司股权架构呈现“创始人控股 多元主体参与”的特征:前两大股东姜发明(持股21.52%)与潘连兴(持股17.51%)为核心,合计持股比例达39.03%,对公司经营决策具有主导性影响;剩余八大股东均为机构、自然人投资者以及公司员工持股平台,持股比例介于0.38%-5.01%之间,前十大股东整体持股比例达51.64%,超总股本半数,形成稳定的控制权集中度,同时兼顾公众股东的流动性需求。

1.2. 财务分析:走出困境,盈利能力显著反转

公司2020-2025Q1期间,利润连续四年(2020-2023年)下滑,主要因公司原主营结构以手机背光为主,但因手机整体销量下滑和手机显示技术革新,导致公司业绩持续下滑。

2022年公司营业收入和归属于上市公司股东的净利润均较上年同期下降,主要原因系宏观经济环境等影响导致终端需求低迷,同时行业竞争激烈,综合导致公司当期营业收入和毛利率下滑。

2023年公司当期营业收入和毛利率继续下滑,主要因终端手机厂商对背光源的需求下降,行业竞争激烈,主要产品销量和单价下降。

2024-2025Q1,公司盈利能力显著改善,2024年度从第三季度开始,整体业绩开始好转,季度环比逐步变好,改善趋势明显,总体业绩实现扭亏为盈。主要系公司优化了业务结构和布局,向中尺寸类产品拓展,同时Switch2量产对公司收入利润有显著推动。

2020-2023年公司利润率逐步下滑,因行业竞争加剧,公司收入出现同比下滑导致盈利能力持续恶化;2024-2025Q1,公司主营业务结构优化,同时Switch2出货,盈利能力显著改善。

2. 从手机到全场景,导入任天堂Switch 2

2.1. 从手机单一下游到PC、平板等多场景布局

公司于2021年上市,上市之初,公司业务包括手机背光显示模组、专显背光显示模组和手机后盖。

随着手机LCD显示技术市场份额逐步下降,2024Q1AMOLED在手机场景下,市占率首超 LCD。

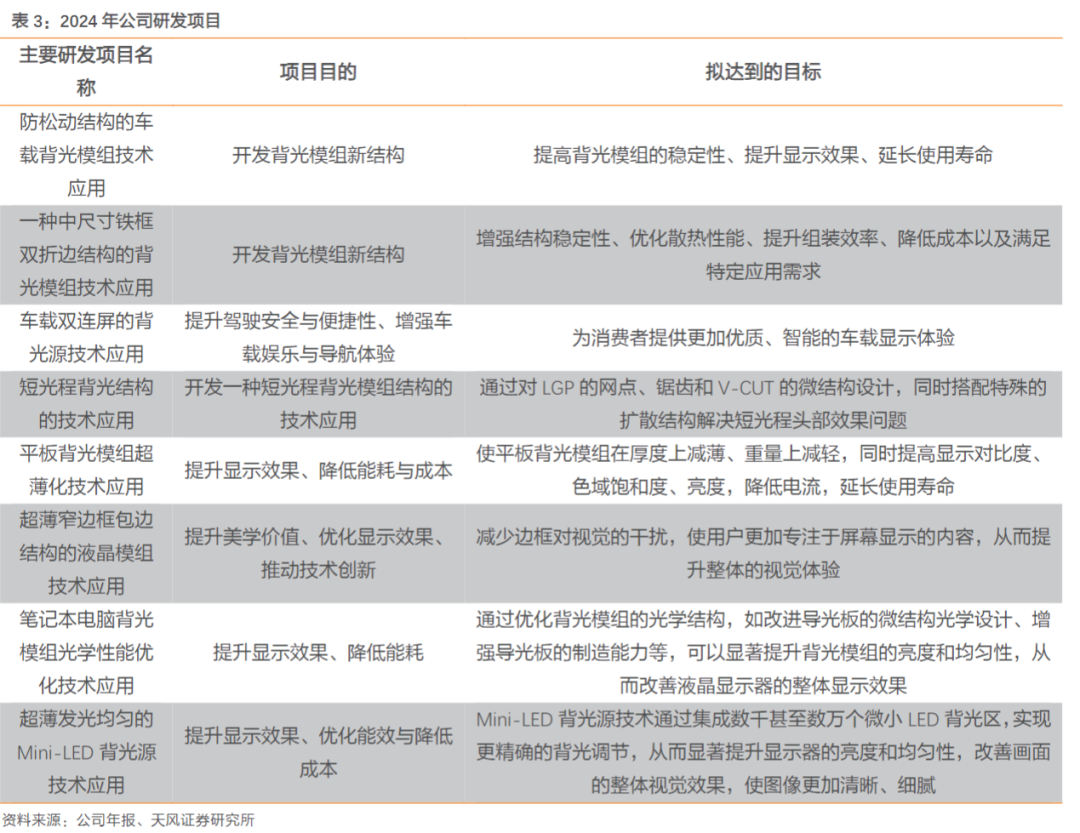

2022年,公司手机背光占比为91.15%,专显背光显示模组占比7.87%;针对手机显示技术迭代,公司对下游业务结构持续进行改善。 2024年,公司聚焦主营业务,紧跟行业发展趋势和客户需求,对产品结构进行优化,加大了平板电脑、笔记本电脑、游戏电竞、车载显示器等领域的背光显示模组的市场开拓。 公司依托行业经验和技术积累,研发满足市场需求的新产品,推进PC /手机/平板端多维度布局升级,拓展产品应用领域。 公司2024年完成了多个研发项目,包括:

汽车方面,公司已进入上汽集团、比亚迪等企业的合格供应商体系。公司还开展了多项与汽车模组相关的研发项目,均已完结。如防松动结构的车载背光模组技术、中尺寸铁框双折边结构的背光模组技术、车载双连屏背光源技术等,旨在提高背光模组的稳定性、显示效果、使用寿命等,同时降低成本、满足特定应用需求,为消费者提供更优质的车载显示体验。

2.2. 多年磨合导入任天堂,Switch 2预计带来显著增长

公司凭借前瞻研发和与任天堂多年磨合,率先满足任天堂对0.3x毫米超博导光板的要求,同时也完成客户下降25%功率,以及6000次微跌测试的极限要求。因此,公司成为Switch 2 代的背光源独家供应商,也是唯一通过任天堂终端技术标准认证的供应商。

目前,南极光配套的 Switch 2 背光源模组产品已实现规模化稳定交付,后续销售将随 Switch 2 主机销量增长逐步放量,并能维持合理利润水平。公司销售结构完成转型,从低毛利率手机产品为主,转向以 Switch 2 等电竞产品及平板等高毛利率产品为核心,驱动经营状况自 2024 年至 2025 年第一季度持续改善。基于行业生产周期特征,公司上半年聚焦样品研发与试产,下半年进入批量供货阶段。随着高端客户及高附加值产品占比提升,毛利率与净利率有望进一步增长。

Switch 2 代在产品的升级上采用了7.9英寸 LCD屏幕,具备1080P分辨率、120Hz刷新率,而且手柄可以当鼠标用。除此之外,任天堂Switch 2内置256GB存储空间,比上一代增大了8倍。通过专用底座连接电视后Switch 2游戏可支持4K分辨率输出和HDR效果。底座内还特别加入了风扇散热系统。

此外,全新Joy-Con 2手柄采用磁吸式连接,支持在兼容游戏中当作鼠标使用;引入的GameChat系统,支持最多12人同时语音和视频聊天。

相比于一代,Switch 2不仅在产品上进行了升级,还在游戏内容上进行了升级,尤其是近几年的3A游戏大作,此前已经登录其他平台的大作,例如《艾尔登法环》《赛博朋克2077》《双影奇境》《霍格沃茨之遗》《杀手:暗杀世界》等等。

2.2.1. 产品发售首周销售火爆,看好后续Switch 2独占游戏推出驱动销量

任天堂公布了其Switch 2游戏机的火爆销售成绩,自6月5日正式上市后,在仅仅四天内,任天堂就售出了350多万台Switch,打破了其前代Switch用时一个月销售约270万台的纪录,创下了该公司历史上最好的游戏机销售开局表现。这预示着,任天堂原定的销售目标——2026财年(截至明年3月底)销售1500万台Switch 2有望实现,我们认为有望超过任天堂指引,有望实现2000万台销售(任天堂1财年)。

5月8日,任天堂发布了2025财年财报,财报披露Switch 1代已售出1.52亿台,我们认为Switch 2作为任天堂续作产品,随着switch 2独占游戏持续推出,有望复刻1代的销量;

Switch 2本次首发除新游戏《马里奥赛车:世界》外,同时多款Switch游戏进行了更新以提升在Switch 2上的游戏体验,以及引入第三方游戏。

此外,任天堂官方公布了游戏新作《斯普拉遁 Raiders》,这是一款专为 Switch 2 打造的全新《斯普拉遁》衍生作品,同时任天堂计划陆续推出多款Switch 2独占规划,有望于发布后进一步推动Switch 2销量。

根据任天堂财报表述,Switch 2会向后兼容原版Switch游戏,但公司并不会立即停止为原版Switch发布游戏。

古川俊太郎强调,“我们将继续开发Nintendo Switch游戏,但推出Nintendo Switch 2的独占游戏对于其成功至关重要。”这意味着,任天堂不仅会继续为原版Switch推出一些新作,还会将重心逐渐转向Switch 2的独占游戏。

对于玩家来说,任天堂的这一策略无疑是一个双赢的选择。它不仅能确保现有Switch玩家仍然能享受到新游戏的支持,同时也能为Switch 2的到来打下坚实的基础。因为Switch 2的独占游戏将为平台带来更多新鲜感和创新,也能让用户有更强烈的升级动机。

因此,我们认为Switch 2发布首年将不会是Switch 2机型销量高点,随着后续switch 2独占游戏逐步推出,将有更多的switch 1代玩家逐步升级其机型,进一步推动Switch 2销量。

3. 投资建议

公司依托多年行业内积累的经验和技术,不断探求市场新需求、新技术和新方向,研发满足市场需求的新产品,本次供应任天堂Switch 2背光模组,我们认为将为公司带来较大的收入和利润增量。

同时,形成多元化产品矩阵,覆盖平板电脑、笔记本电脑、游戏电竞、车载显示、健康医疗显示、工控设备、智能家居及穿戴可设备等领域。同时加强海外市场开拓力度,推进全球化战略布局。在新型显示领域,公司与产业链合作伙伴紧密协同,推动 Mini/Micro-LED 技术的商业化进程,并计划根据市场需求适时投资建设 Mini/Micro-LED 显示模组生产项目,建立差异化技术壁垒,提升核心竞争力。

此外,本次公司成功攻克 任天堂0.3x毫米超薄导光板的要求,同时也完成客户下降25%功率,以及6000次微跌测试的极限要求,技术上实现突破。我们认为公司超薄导光板技术有望享受技术红利,同时,因任天堂客户头部效应,公司行业影响力大大提升,有望进一步开拓其他高端客户及产品。

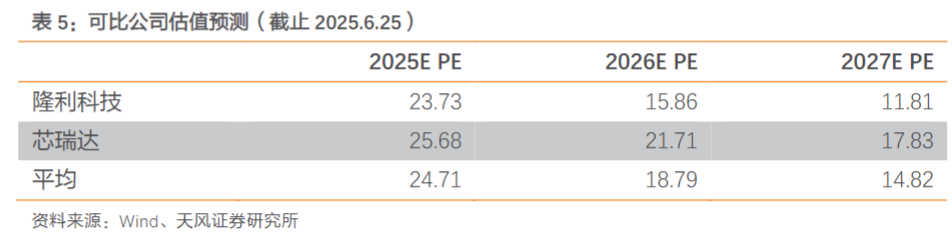

2025-2027年,我们预计公司实现归母利润2.57/3.53/4.57亿元,选取隆利科技、芯瑞达为可比公司:

可比公司2025年平均PE为24.71X,看好公司深度受益switch 2销售超预期,以及switch2项目令公司行业影响力大幅提升,有望进一步开拓其他高端客户及产品,给予南极光2025年PE为25X,对应目标价为28.81元,对应市值为64.25亿元,给予“买入”评级。

VIP复盘网

VIP复盘网