近期半导体产业链迎来集体涨价。

受成熟制程上游产能紧张和原材料成本攀升的双重挤压,当前芯片涨价潮已从存储芯片蔓延至模拟和功率半导体领域。

多家模拟芯片厂商已密集发布涨价函。海外模拟龙头TI、ADI均已率先启动模拟料号价格调涨。ADI预计从 2026年2月1日 起,对全系列产品进行涨价,平均涨幅约为 15%。TI 此前已采取针对性调价措施,重点覆盖工业控制、汽车电子等领域,涨幅10-30%不等。

此前代工和封测环节涨价已落地,国内模拟IC后续或进行价格传导,行业有望迎格局优化与涨价双逻辑。

本文重点聚焦模拟芯片产业链、竞争格局和产业趋势。

01

模拟芯片概览

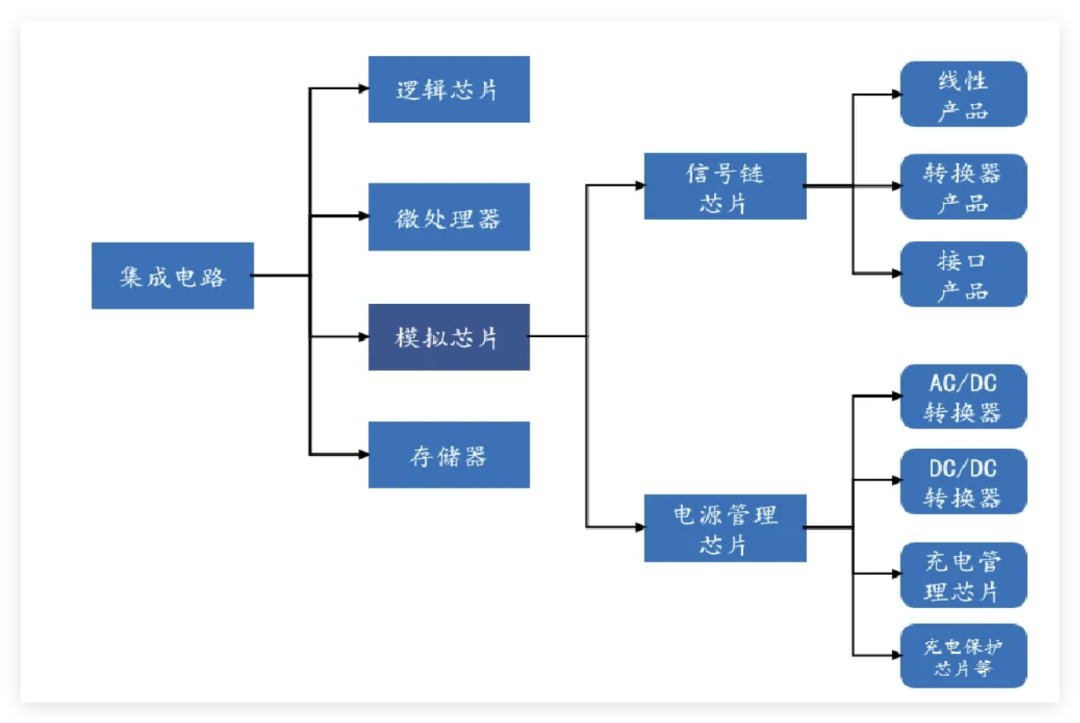

集成电路按信号类型分为模拟、数字与混合信号三大类。

在电子系统中,模拟信号与数字信号交互频繁。

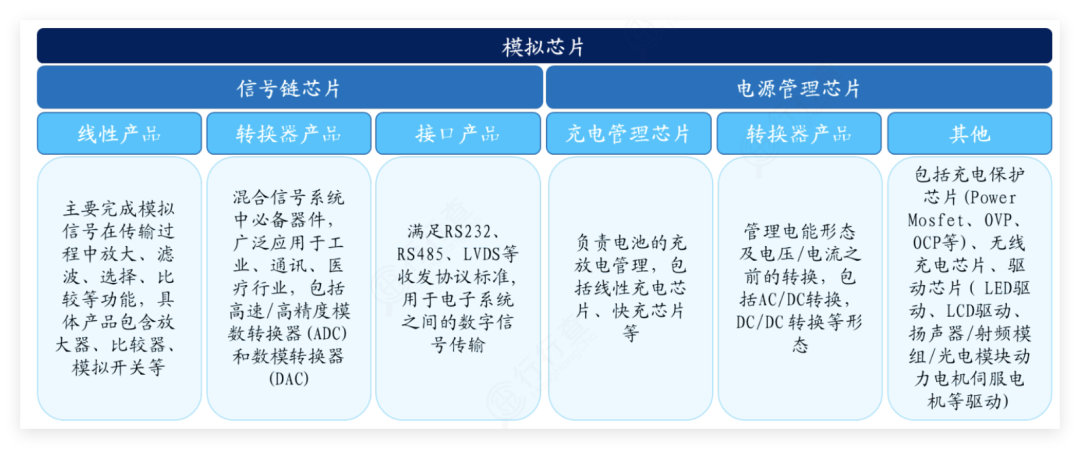

模拟芯片:用于处理具有连续性和波形特征的模拟信号,在传感器应用、音频处理以及无线通信等领域有着独特优势。模拟IC是连接真实世界与数字系统的核心桥梁,主要分为信号链路芯片和电源管理芯片两大类。

数字芯片:用于处理数字信号。数字信号靠离散化的特性与精准性,在计算、存储以及数据处理等领域性能卓越。数字芯片可分为微处理器、存储器和逻辑芯片这几类。

AI数据中心需求的爆发增长和汽车智能化升级,拉动高功率和大电流模拟芯片需求。

作为算力基础设施的核心组件,AI服务器对模拟芯片的需求呈现多元化、高规格化趋势,涵盖电源管理、隔离驱动、信号链等关键环节,单机用量较传统服务器提升数倍。

智能汽车计算与传感需求密集,单车芯片超3000颗,较电动车时代翻倍,价值量提升,汽车电子成模拟芯片需求增长重要下游。

此外,当前模拟芯片产能转换或有结构性短缺。全球主要厂商正逐步缩减8吋晶圆产能(预计2026年将萎缩约2.4%),并将资源转向12吋。由于模拟晶片长期依赖8吋工艺,这种转移导致了部分型号或出现结构性短缺。

模拟芯片是半导体长坡厚雪高成长赛道,具有强周期 长生命周期 多品类的特征。

模拟芯片长周期:模拟IC迭代周期长达10-15年,远超数字芯片的3至5年,例如全球龙头德州仪器的经典运算放大器OP07已应用数十年。长周期源于技术壁垒和下游应用的分散性,不易受单一产业景气变动的影响,形成穿越短期波动的韧性。

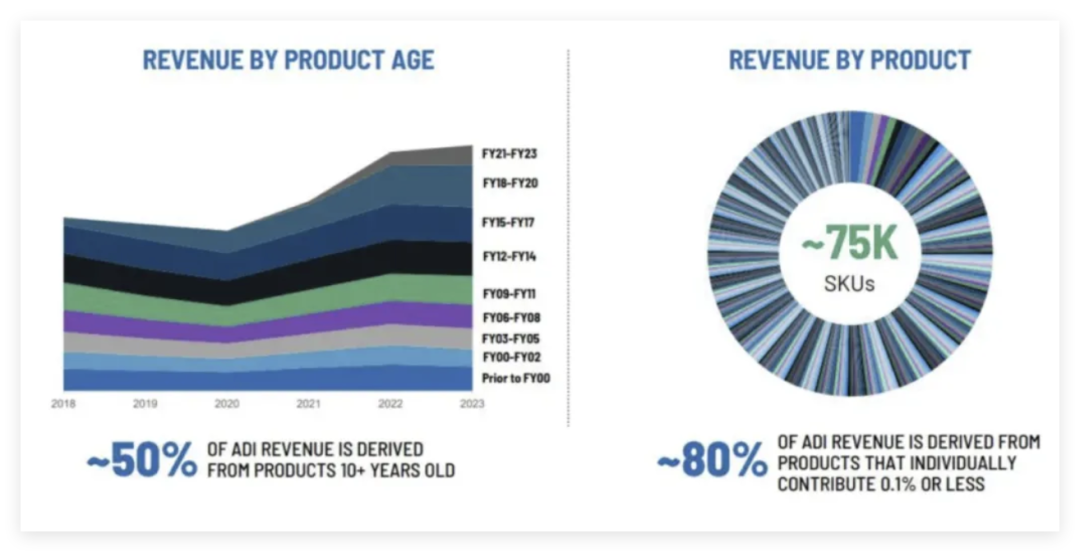

模拟IC品类丰富:模拟IC产品品类丰富,例如全球行业龙头德州仪器产品料号超过8万种,ADI产品料号超过7.5万。

ADI 50%以上的营收来自于10年以上的产品:

资料来源:ADI Company Overview

近年来,外部环境不确定且新兴市场爆发,模拟芯片迎来技术突破与生态重构的双重契机。同时,受PC、通信、可穿戴设备及AIoT等领域快速发展推动,模拟芯片市场持续扩张,我国成为全球最大消费市场。

中国模拟芯片市场下游应用比重:

模拟芯片分类

按定制化程度划分,模拟芯片分为专用型与通用型两类。

专用型芯片面向特定客户或系统场景,进行定制化设计具备较高设计门槛与客户粘性,通常毛利率水平更优。

通用型芯片以标准化设计服务多元场景,主要涵盖信号链与电源管理两大类:

信号链模拟芯片:是指拥有对模拟信号进行收发、转换、放大、过滤等处理能力的集成电路,产品种类主要包隔离器、比较器、信号转换等。当前信号链芯片的增长略为放缓,主要是由于信号链芯片传统强势的下游领域,如工业应用的需求日趋成熟,而当前新能源汽车等领域推动电源管理芯片的更高需求。

电源管理模拟芯片:围绕系统供电开展,是保障电子设备稳定运行的底层支撑模块。

资料来源:行行查

资料来源:行行查

电源管理芯片产业链包含“设计—制造—封装测试”三个核心环节,厂商依生产模式分为IDM与Fabless两类。主要分为电池充放电、监测和保护、电压/电流转换(AC/DC、DC/DC)等。

①IDM模式:即包揽了设计、制造、封装测试、销售所有环节的生产方式,垂直整合芯片设计、晶圆制造至封装测试全流程。自主产线实现工艺参数与器件特性的深度协同,适合面向工业、汽车等高可靠性场景。

IDM式毛利空间较大,但资本回报周期较长,不过制造产线折旧完成后,厂商将获得较高的利润率。目前海外以TI、ADI、瑞萨电子和安森美半导体等为代表的全球前十的模拟厂商均采用IDM或Fablite(部分自有产能 产能外包给代工厂)模式,以保障关键节点可控。

②Fabless模式:即专注自主设计、将制造和封测委托给晶圆厂和封测厂进行产品的生产。具备轻资产、响应快的特点,适应消费电子等细分赛道灵活布局,但对外部产能依赖较强。国内本土厂商一般采用Fabless模式。

02

模拟芯片产业链

模拟芯片产业链覆盖从基础材料到终端应用的完整生态。

上游包括半导体材料、晶圆制造、半导体设备和EDA工具、中游为模拟芯片制造厂商、下游应用于各类终端领域。

半导体材料包括芯片制造的核心基材硅晶圆、电子特气、光刻胶、湿化学品以及封装材料等。半导体八大核心材料全解析

上游核心设备主要包括前道设备和后道设备,价值量较高的包括光K机、刻蚀机、薄膜沉积设备、清洗设备、键合设备以及封装测试设备等半导体六大核心设备全梳理。半导体九大核心设备全解析

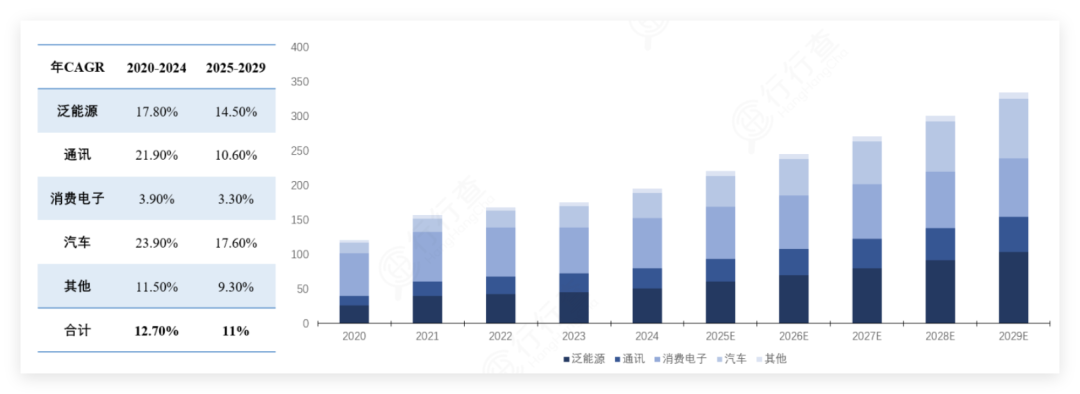

产业链下游应用领域呈现出多元化的格局,主要覆盖通信、汽车、工业、消费电子等领域终端厂商,各领域的需求分布较为均衡。

从应用分布来看,通信领域(36.2%)占据最大份额,汽车电子(24.3%)与工业(20.5%)的合计占比已接近45%,形成了三足鼎立的局面。

单台汽车所需的模拟芯片:

资料来源:纳芯微

模拟芯片市场竞争格局

相比数字芯片,模拟芯片下游品类更加繁杂,行业学习曲线时间跨度长,市场竞争格局相对稳定且分散。

全球行业格局来看,德州仪器TI、亚德诺半导体ADI、英飞凌、意法半导体始终稳定在前五名,头部玩家地位稳固。

其中,TI与ADI在模拟芯片领域全面覆盖电源管理、信号链等产品,产品型号可达数万种,合计全球市场占有率超过30%。

德州仪器在德州布局六座不同尺寸晶圆厂,主要生产工业、通信、汽车领域模拟芯片。TI供电风险或进一步传导至汽车、消费电子等下游产业,使得行业供给短缺。早在去年8月TI就宣布了新一轮涨价,涨价覆盖料号高达6万以上,轮涨价力度和规模较大且涨幅普遍在15-30%不等,主要集中在工控类与汽车类产品。

TI“外卷”和国产“内卷”一直以来是模拟的主要矛盾,TI产品涨价有利于TI减少库存负担、改善盈利能力、促进新老型号升级,同时也给国产模拟在ADC、隔离、电源管理等领域带来较大的替代时机和项目窗口期。

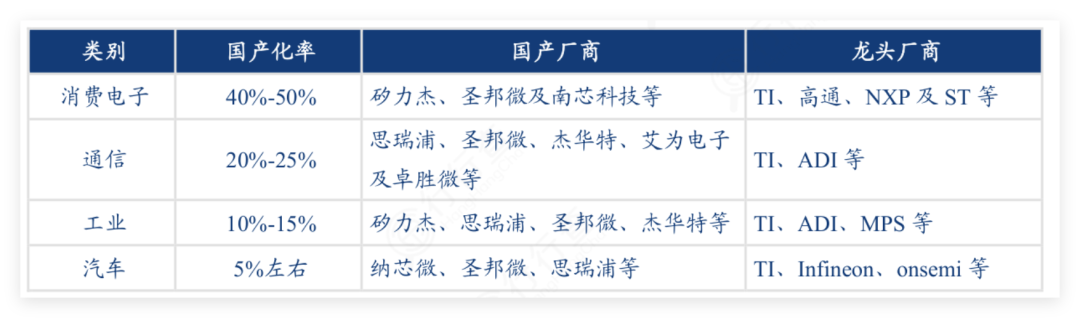

中国大陆是全球最大模拟芯片消费市场,模拟芯片的国产化率在不同应用领域表现出差异。

消费电子领域:国产化率相对较高,达到40%-50%,主要由矽力杰、南芯科技、艾为电子、圣邦股份、晶丰明源、帝奥微、希狄微、芯朋微、汇顶科技等厂商推动,但该领域仍面临TI、高通、NXP及ST等国际龙头企业的竞争。

通信领域:国产化率约为20%-25%,国内主要参与厂商包括思瑞浦、圣邦、杰华特、卓胜微、唯捷创芯、汇顶科技、艾为电子等,海外TI和ADI等仍是该领域的主导力量。

工业领域:国产化率较低,仅为10%-15%,尽管有矽力杰、思瑞浦、圣邦、杰华特、纳芯微、上海贝岭等厂商参与,但TI、ADI、MPS等国际品牌依然占据重要地位。纳芯微下游应用领域与车规/AI/工业等高景气细分领域高度相关。

汽车领域:国产化率最低,约为5%,纳芯微、圣邦微、思瑞浦等企业在努力追赶,TI、Infineon、onsemi等国际巨头仍掌握着市场主导权。

国产模拟芯片部分国产化率情况:

当前国内本土模拟众多厂商持续加大在模拟芯片的研发投入,产品布局基本全覆盖信号链、电源管理的全部细分品类。

除持续巩固消费电子等传统优势领域外,国内厂商也积极向工业控制、汽车电子等中高端市场延伸,并且加速实行差异化突围。

例如,芯朋微主营电源管理芯片,覆盖家电、快充市场,其车规级BMS芯片已通过AEC-Q100认证,进入大厂供应链;艾为电子音频功放芯片从模拟接口K类起步,逐步演进至数模混合信号芯片;圣邦股份车规级电源管理芯片进入大厂供应链,单车价值量突破500元;纳芯微的28nmBCD工艺已实现量产,功耗较传统工艺降低30%,效率达98.5%希狄微在高端消费与车载电子双轮驱动;帝奥微信号链与电源管理并重,信号链芯片国内领先,汽车电子全面布局。

此外,模拟芯片作为典型的“长尾”产品市场,单一企业难以凭借单一品类建立全面竞争力,并购是模拟芯片行业做大做强的关键手段,国内厂商已进入平台化整合阶段。

过去两年,国内模拟行业已逐步步入一级公司出清、上市公司持续收并购阶段,纳芯微、思瑞浦、杰华特、南芯科技、晶丰明源等板块上市公司均处于收购资产过程中。如纳芯微收购麦歌恩、思瑞浦收购创芯微、晶丰明源收购凌鸥创芯等,通过横向并购补齐产品链,有望推动市场从分散走向集中,推动模拟芯片产业链走向高质量发展。后续国内模拟公司有望持续通过收并购的形式实现产品矩阵、下游领域的持续丰富拓展。

整体来看,模拟芯片兼具进攻防守属性。随着新能源汽车、工业自动化、AIoT等新兴领域爆发,中国模拟芯片行业正从“规模扩张”向“价值创造”跃迁,并加速开辟新的增长曲线。当前外部贸易环境不确定性提升,全产业链国产替代进程有望进一步加速。

VIP复盘网

VIP复盘网