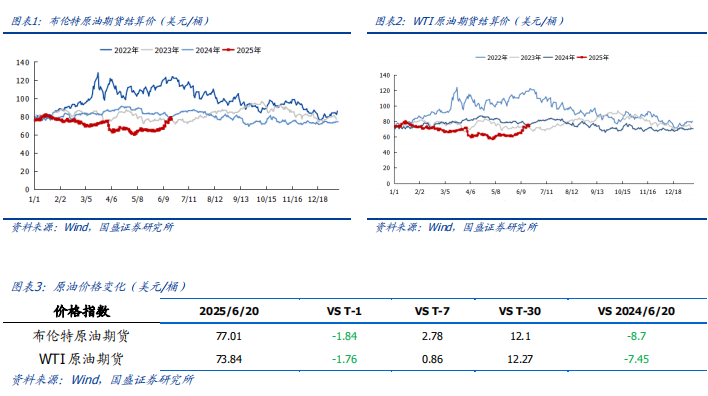

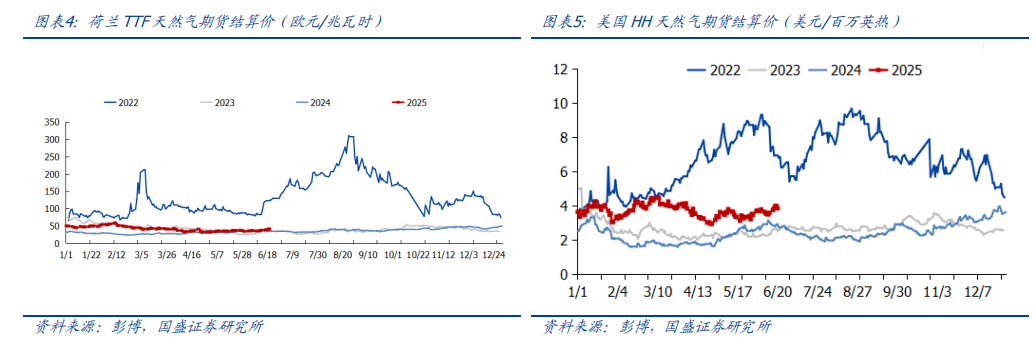

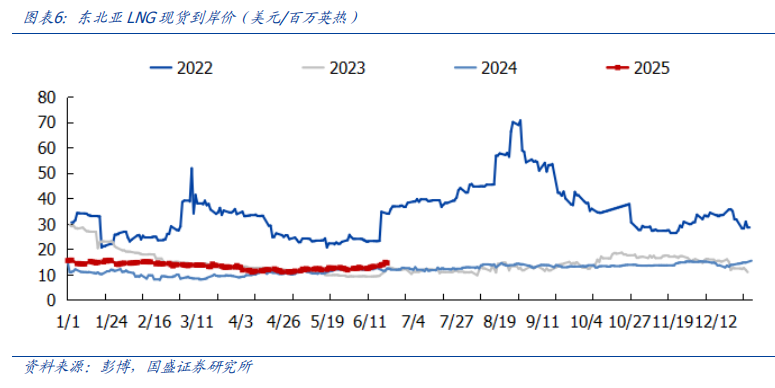

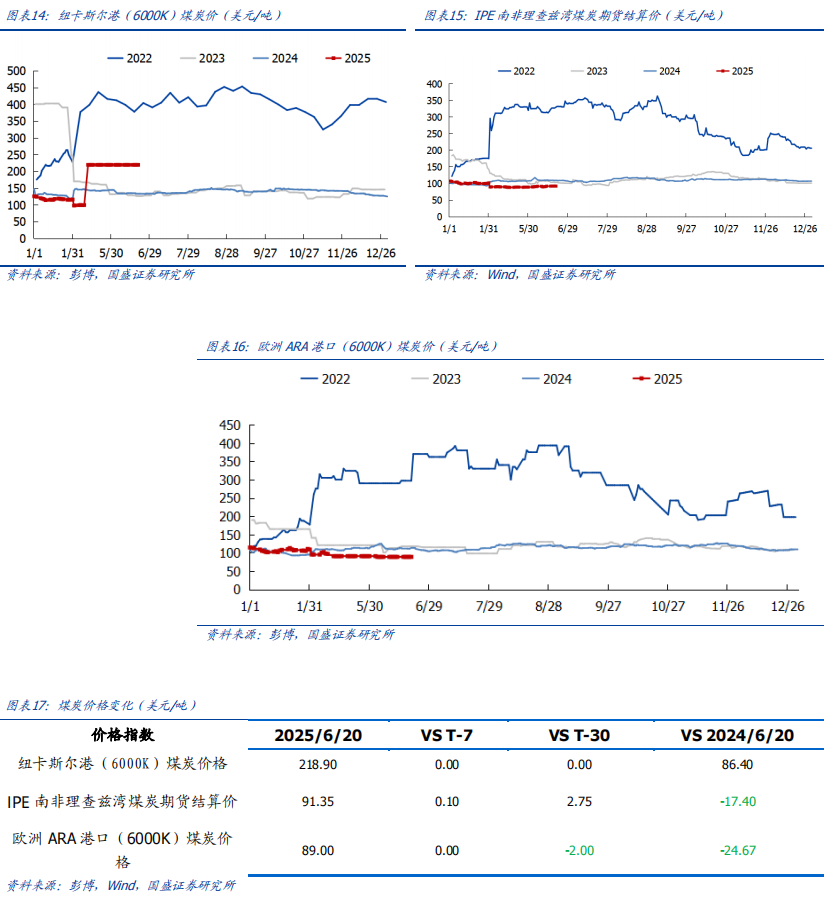

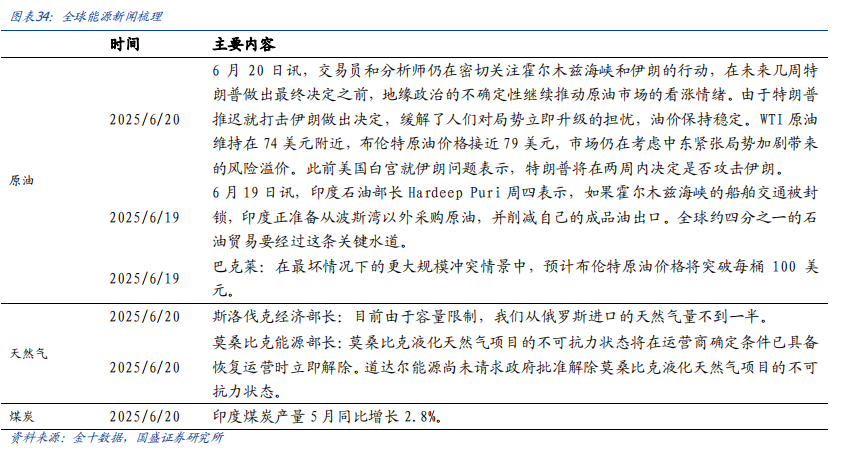

本周全球能源价格回顾。截至2025年6月20日,原油价格方面,布伦特原油期货结算价为77.01美元/桶,较上周上涨2.78美元/桶( 3.75%);WTI原油期货结算价为73.84美元/桶,较上周上涨0.86美元/桶( 1.18%)。天然气价格方面,东北亚LNG现货到岸价为14.57美元/百万英热,较上周上涨1.411美元/百万英热( 10.72%);荷兰TTF天然气期货结算价40.75欧元/兆瓦时,较上周上涨3.25欧元/兆瓦时( 8.67%);美国HH天然气期货结算价为3.85 美元/百万英热,较上周上涨0.266美元/百万英热( 7.43%)。煤炭价格方面,欧洲ARA港口煤炭(6000K)到岸价89.00 美元/吨,较上周下跌0.00 美元/吨( 0.00%);纽卡斯尔港口煤炭(6000K)FOB价218.90 美元/吨,较上周上涨0.00 美元/吨( 0.00%);IPE南非理查兹湾煤炭期货结算价91.35 美元/吨,较上周上涨0.10 美元/吨( 0.05%)。

印度5月煤炭进口恢复,主要系炼焦煤进口支撑。

(1)根据IEnergy公司数据,2025年5月,印度煤炭进口量为2582.39万吨,同比增加3.72%,环比增长15.28%,创2022年7月以来新高。分煤种来看,5月印度动力煤进口量为1842.3万吨,同比增加1.48%,环比增长20.16%;炼焦煤进口量为524.88万吨,同环比分别增长8.83%和4.02%;印度进口喷吹煤196.54万吨,同比增加5.3%,环比增长17.33%;进口无烟煤18.67万吨,同比大增2.5倍,环比下降46.45%。

(2)炼焦煤市场表现相对坚挺,尤其是优质硬焦煤,主要是由于澳大利亚供应收紧而价格持稳。2025年5月,印度冶金焦进口量为39.46万吨,同环比分别增长6.72%和15.51%。

(3)需求方面,电力、钢铁和水泥三大核心行业的表现分化明显。电力行业因可再生能源发电占比创新高15.4%,加之气温偏低,5月印度燃煤发电量同比下降9.5%,创五年来最大降幅;而钢铁行业在基础设施建设的推动下保持稳定,粗钢产量同比增长9.5%;水泥行业则受房地产和公共项目需求带动,产量同比增长7%。

报告正文

1. 原油:地缘冲突催化油价快速上行

2. 天然气:天然气价格亦受催化

3. 煤炭:海运煤炭价格平稳

4. 电力:温度回升用电需求下滑

VIP复盘网

VIP复盘网