报告导读

穿透力总结:

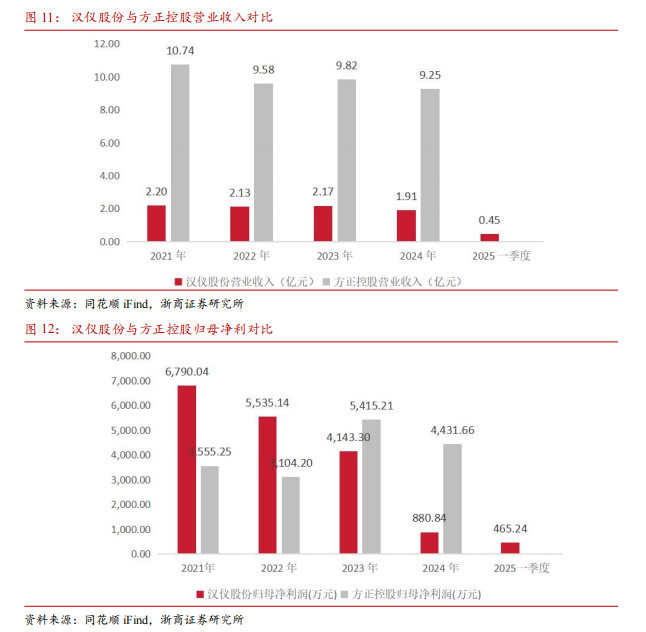

汉仪股份是从事字体设计、字库产品开发、汉字应用解决方案等,且拥有核心自主知识产权的文化创意高新技术企业,主营业务含字库软件授权、互联网平台授权等。方正控股(00418.HK)与汉仪股份同属字库行业第一梯队企业,二者市占率合计超75%。汉仪推进字库产业整合,于24年收购方正控股11.1982%股份,推动公司成为行业地位突出的稀缺标的。结合内生业务强势复苏、第二增长曲线积极布局,公司近三年营收复合增速有望超20%。

要点一:

授权业务复苏态势强劲,25年内生净利或可恢复至4000万-5000万。

公司19-23年归母净利超4000万,24年受研发及管理费用增加、资产减值等影响净利不及预期。25Q1起,内生业务复苏态势强劲,营收同比 5.25%,归母净利同比 296.42%。25 年无增量费用前提下,内生净利或可恢复4000万以上。

要点二:

收购方正控股11.1982%股份,近三年营收复合增速有望超20%。

方正字库为方正控股全资子公司北京北大方正电子有限公司旗下字库,与汉仪同属中文字体设计领域领导者。24年11月,汉仪股份通过全资子公司汉仪香港以自有资金1.3 亿港币取得方正控股11.1982%股份,即方正估值约11亿人民币。

汉仪、方正优势各有侧重:字库业务上,方正软件授权业务规模较大,汉仪则在互联网平台授权业务更胜一筹;从财务表现来看,方正营收稍厚,但二者净利、经营现金流体量均较为接近。汉仪与方正市占率合计超75%,汉仪投资方正后,预期能够通过产业整合强化上下游议价权,实现降本增效。

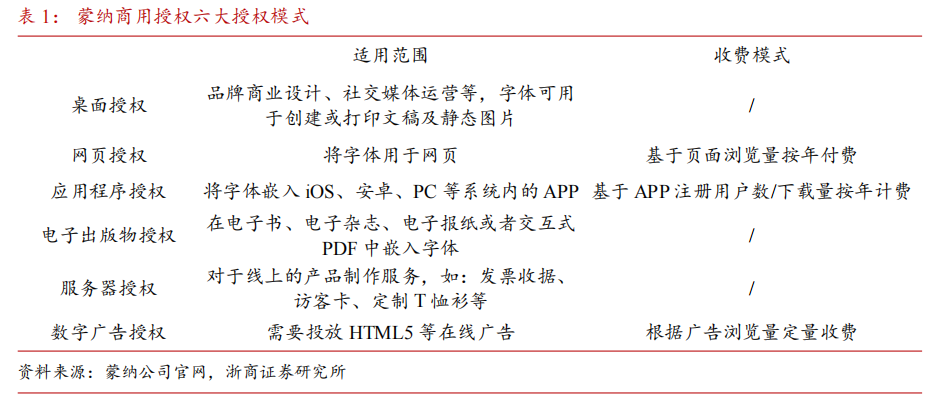

产业整合后,公司可参照蒙纳进行商业模式优化,为客户提供订阅服务,基于客户的页面浏览量、 APP注册用户数/下载量计费,实现创收增效。结合商业模式优化,我们认为公司市场地位可对标蒙纳,近三年营收复合增速有望超20%。

要点三:

个性化主题与 IP 授权业务发力突破,形成第二增长曲线。

24年互联网平台授权业务逆势上行,个性化主题成为新增长点。IP产品及授权业务发力突破,公司合作《黑神话:悟空》、《哪吒之魔童闹海》等,积极开拓传统文化IP与当代商业文明的价值结合,凸显破圈潜力,形成第二增长曲线。

盈利预测与估值

我们预计2025年内生动力复苏,在没有增量费用的前提下,公司内生净利可恢复至4000万-5000万。投资方正后,如果发挥良好协同,公司可实现上下游强议价权,降本增效,并参照蒙纳优化商业模式,创收增效。个性化主题与IP授权业务发力突破,有望形成利润增量。

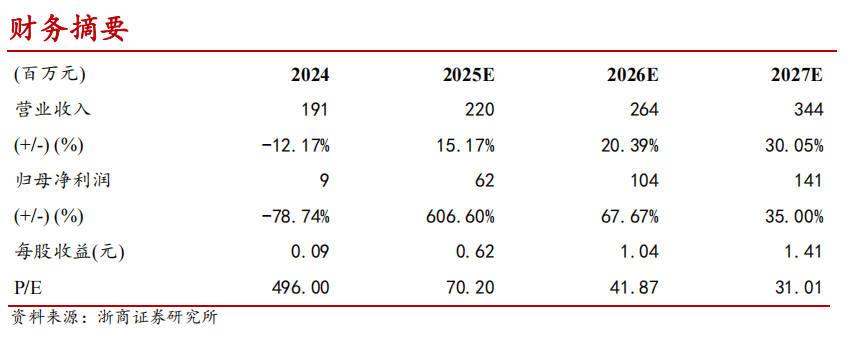

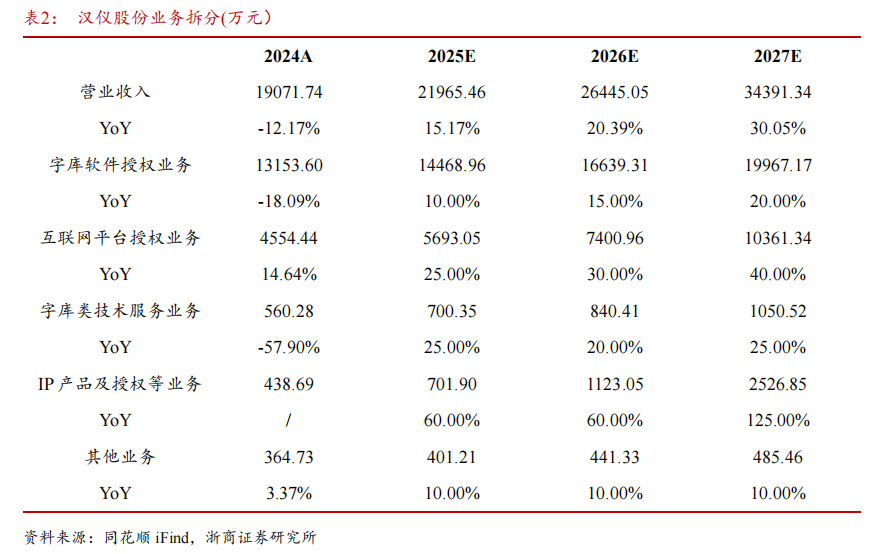

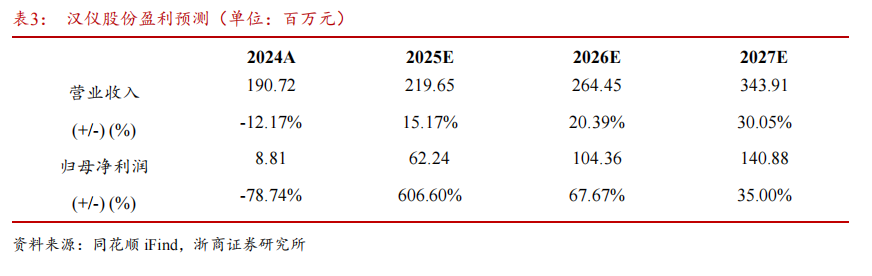

综上,我们预计公司25-27年营业收入2.20亿元/2.64亿元/3.44亿元,同比增速15.17%、20.39%、30.05%,公司25-27年归母净利润0.62 亿元/1.04 亿元/1.41亿元,分别对应70x/42x/31x。根据相对估值法,可比通用软件公司金山办公、深信服,平均估值84倍,叠加IP衍生的估值溢价,给予汉仪股份25年对应目标PE90倍,目标价为55.8元,首次覆盖给予“买入”评级。

风险提示

投资方正后续协同整合风险、版权保护风险。

财务摘要

投资要点

盈利预测、估值与目标价、评级

我们预计公司25-27年营业收入2.20亿元/2.64亿元/3.44亿元,同比增速分别为15.17%、20.39%、30.05%,公司25-27年归母净利润0.62亿元/1.04亿元/1.41亿元,分别对应70x/42x/31x。根据相对估值法,可比通用软件公司金山办公、深信服,平均估值84倍,叠加IP衍生的估值溢价,给予汉仪股份25年对应目标PE90倍,目标价为55.8元,首次覆盖给予“买入”评级。

关键假设

1)内生动力复苏:2025年没有增量费用的前提下,如果动力持续复苏,内生净利或可恢复到4000万-5000万。

2)投资方正后协同整合效果良好:汉仪、方正合计市占率超75%。投资方正后,如果能够发挥良好协同,预期可通过产业整合强化产业链上下游议价权,降本增效。公司可参照蒙纳进行商业模式优化,提供订阅服务,实现创收增效。

3)个性化主题与IP授权业务发力突破,形成利润增量。

风险提示

投资方正后续协同整合风险(汉仪股份后续与方正控股的合作有待进一步规划、协商和落实,如果双方未能产生预期的协同效应,则可能对投后效果造成一定的影响);版权保护风险(公司核心产品字库软件属于标准格式软件,易于复制和传播,存在版权保护成本较高以及版权保护覆盖度较低等问题)。

目录

核心图表

盈利预测、估值与投资评级

公司19-23年归母净利超4000万,24年公司营收受到多重因素影响而有所下降,净利润受到收入下降影响以及研发费用和管理费用增加影响导致降幅较大,但总体业务规模基本稳定,传统字体业务盈利质量保持在较好水平;互联网平台授权业务收入实现14.64%的增长,且毛利率增长0.41%,C端个性化装扮成为新的业务增长点。

25Q1公司内生业务呈强力复苏态势,归母净利同比 296.42%。2025年若在没有增量费用的前提下,假设内生动力持续复苏,内生净利或可恢复至4000-5000万元。公司也正在积极和方正控股沟通促进整合,这将有利于两家公司的协同,提升整体竞争力,公司预期能够通过产业整合强化产业链上下游议价权,降本增效。公司还可参照蒙纳进行商业模式优化,提供订阅服务,基于客户的页面浏览量、APP 注册用户数/下载量计费,实现创收增效。个性化主题与 IP 授权业务发力突破,形成利润增量。

综上,我们预计公司25-27年营业收入2.20亿元/2.64亿元/3.44亿元,同比增速分别为15.17%、20.39%、30.05%,公司25-27年归母净利润0.62亿元/1.04亿元/1.41亿元,分别对应70x/42x/31x。

根据相对估值法,可比通用软件公司金山办公、深信服,平均估值84倍,叠加IP衍生的估值溢价,给予汉仪股份25年对应目标PE90倍,目标价为55.8 元,首次覆盖给予“买入”评级。

VIP复盘网

VIP复盘网