最近,珠宝市场刮起了一阵“科技风”——培育钻石凭借高颜值、高性价比和环保属性,成为年轻消费者的新宠,资本市场也随之活跃。

#力量钻石(301071)、#中兵红箭(000519)、#黄河旋风(600172)等个股在2025年表现亮眼,让这个兼具浪漫与硬科技的赛道加速出圈。

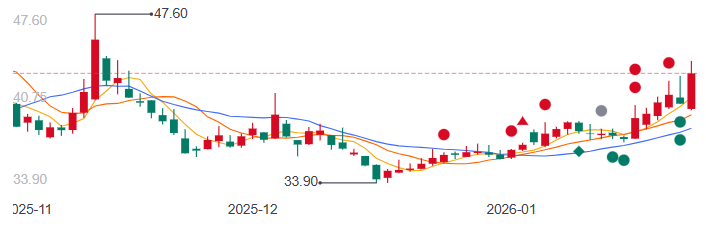

力量钻石股价变化(来源:百度)

一边是天然钻石“稀缺神话”的逐渐褪色,一边是培育钻石“科技平权”的强势崛起,一场钻石行业的结构性变革已然到来。培育钻石究竟有何魔力?行业增长潜力几何?今天我们就来一探究竟。

01

通俗来讲,培育钻石是通过模拟天然钻石形成的高温高压环境,在实验室中经数周时间生长而成的真钻石。

其化学成分(纯碳)、晶体结构(立方晶系)、物理性质(硬度、折射率、导热性)与天然钻石完全一致,唯一区别仅在于形成路径与时间——天然钻石需经历亿万年地质演化,而培育钻石仅需3–4周即可成型。

目前主流技术路线分为两类:高温高压法(HPHT)与化学气相沉积法(CVD)。其中,HPHT法在我国应用最广,占全球产能70%以上,优势在于成本低、效率高、适合批量生产;CVD法则更适合制备大克拉、高净度钻石,是高端珠宝与工业应用的重要方向。

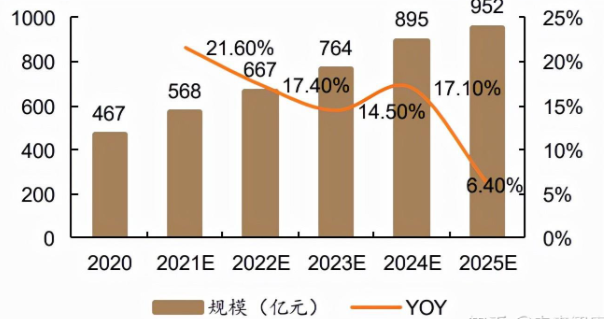

据贝恩咨询联合安特卫普世界钻石中心(AWDC)发布的《2025全球培育钻石行业报告》,2025年全球培育钻石零售市场规模预计达280亿美元,较2018年的15亿美元增长近18倍,2019–2025年复合增长率达43.6%。

展望未来,预计到2030年,市场规模将突破750亿美元,渗透率有望从2025年的约15%提升至28%以上。

培育钻石零售端规模情况(来源:未来智库)

02

在笔者看来,培育钻石的快速崛起,并非偶然,而是技术降本、消费变迁、政策支持三重因素共振的结果。

第一,技术成熟推动成本大幅下降。过去十年,培育钻石单克拉生产成本降幅超80%。截至2025年三季度,HPHT法1克拉毛坯钻平均成本已降至200–250美元,CVD法约为300–350美元。

而天然钻石开采 加工综合成本仍普遍高于1000美元/克拉。终端零售端,1克拉培育钻石价格仅为同等级天然钻石的25%–35%,性价比优势持续扩大。

第二,Z世代主导消费观念革新。年轻消费者更关注个性化、可持续与理性消费,对“钻石=稀缺=爱情”的传统叙事接受度降低。据艾媒咨询《2025中国培育钻石消费白皮书》,25–35岁人群中,68%表示愿意购买培育钻石,其中婚戒场景渗透率从2020年的6%跃升至2025年的22%,成为增长最快的应用领域。

第三,国家战略与资本加速布局。我国已将超硬材料(含培育钻石)纳入《“十四五”战略性新兴产业目录》,河南、山东等地出台专项扶持政策。培育钻石在工业领域也有广泛应用。

数据最能说明问题,2025年前三季度,国内培育钻石领域融资额超42亿元,全年预计突破60亿元。目前,中国占据全球培育钻石毛坯产量的80%以上,其中河南省贡献全国70%产能,郑州、许昌、柘城等地已形成完整产业链,被誉为“中国培育钻石之都”。

03

随着行业进入规模化扩张阶段,国内企业加速技术迭代与产能布局,初步形成以技术路线和应用场景为分野的竞争格局。

力量钻石(301071)是国内CVD技术领先企业。公司已实现CVD设备自研与量产,具备稳定生产3克拉以上、VS净度及以上宝石级钻石的能力。产品主要出口欧美市场,客户包括多家国际知名珠宝品牌。

然而,2025年上半年,力量钻石培育钻石营业收入为1.23亿元,同比下降25.87%,毛利率为12.6%,同比下滑78.23%,业绩期待反弹。

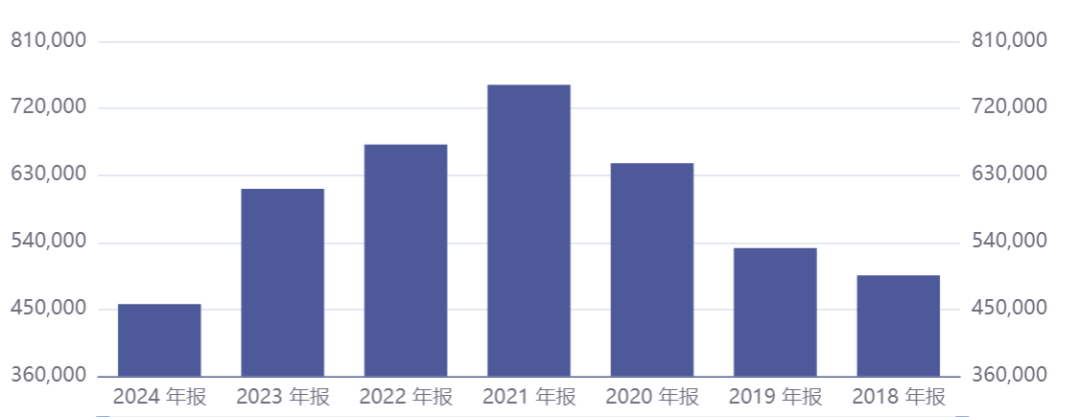

中兵红箭(000519)通过子公司中南钻石主导HPHT技术路线。2024年,公司培育钻石产量位居全球前列。依托军工材料技术积累,其HPHT法在成本控制方面具备优势,单克拉生产成本处于行业低位。2025年以来,公司继续扩大产能,全年产量有望进一步提升。

从业绩上来看,中兵红箭2025年上半年超硬材料及其制品的营业收入为8.19亿元,同比下降18.73%,毛利率为25.00%,同比微增0.15%。该公司表示,上半年,消费领域培育钻石受印度CVD产能释放冲击,毛坯钻价格持续下探。

中兵红箭营业收入变化

黄河旋风(600172)拥有深厚的技术积淀,截至2024年底累计拥有超200项超硬材料相关专利。2024年,公司启动CVD大克拉钻石产线建设,目标实现HPHT与CVD双技术布局。2025年前三季度,公司培育钻石业务保持较快增长,同比增速超过了50%。

当然,尽管前景广阔,行业仍面临多重挑战,一是产能扩张过快:2025年中国培育钻石毛坯产能同比增长约35%,若终端需求增速放缓,可能引发阶段性价格下行,压缩企业利润。

二是天然钻石巨头反扑,比如戴比尔斯(De Beers)、Signet等通过降价促销、强化“天然情感价值”营销等方式争夺市场份额。

三是品牌认知待提升,例如部分消费者仍将“培育”等同于“人造”“廉价”,高端品牌溢价能力弱。目前国内市场CR5(前五大品牌集中度)不足18%,品牌化仍是下一阶段竞争关键。

展望今年,随着半导体散热、量子传感、医疗刀具等工业应用场景拓展,以及婚庆、时尚饰品等消费场景深化,培育钻石赛道有望延续25% 的年复合增速。对投资者而言,应聚焦具备核心技术壁垒、垂直整合能力与全球化渠道的龙头企业,警惕单纯依赖产能扩张的同质化竞争者。

总而言之,培育钻石,早已超越“平替”标签,正以科技之名重塑钻石的定义。在这条融合材料科学、消费心理与资本逻辑的万亿赛道上,真正的赢家,属于那些既能“造得出”,也能“卖得好”的长期主义者。

VIP复盘网

VIP复盘网