2025/6/16-2025/6/20上证指数-0.51%,深证成指-1.16%,轻工制造指数-3.06%,在28个申万行业中排名第23;纺织服装指数-5.12%,在28个申万行业中排名第28。轻工制造指数细分行业涨跌幅分别为:造纸(-0.66%),包装印刷(-1.88%),家居用品(-3.45%),文娱用品(-8.02%)。纺织服装指数细分行业涨跌幅分别为:服装家纺(-3.66%),纺织制造(-3.84%),饰品(-9.72%)。

关注新消费回调的布局机会。本周新消费回调幅度较大,泡泡玛特(-12.1%)、布鲁可(-19.5%)、晨光股份(-9.7%)、百亚股份(-8.4%)、豪悦护理(-11.0%)、登康口腔(-10.0%)、润本股份(-7.3%)。建议关注IP潮玩及高成长的新国货标的。1)潮玩集体回调主要系labubu补货致二手价格回落叠加人民日报发文提示盲盒盲卡完善监管造成的情绪波动。对此我们认为:①labubu二手价格回落利好IP持续发展。前期二手价格大幅上涨存在黄牛炒作因素,二手价格回落有助于炒作需求逐步出清,降低其对IP热度的过度消耗。②盲盒盲卡监管完善有助于行业规范成长。建议关注回调较多的泡泡玛特、布鲁可,A股建议关注IP文具及衍生品相关的晨光股份、广博股份。2)新国货高成长,建议关注豪悦护理、百亚股份。参考久谦咨询,洁婷5月在直播电商迅速放量,叠加“吸隐力”等新品推出,“618”有望低基数高增长。线下渠道看,下半年线亦有望在新品拉动下增长提速。在个护领域国货崛起,关注拓份额/拓品类下国货成长带来的业绩&估值弹性。在竞争格局上,短期KOL品牌加入或收割短期渠道流量,但基于产品差异化、研发创新能力、线下渠道拓展壁垒,我们依旧看好百亚最终跑出。3)海澜之家:主品牌5月起低基数下有望恢复,奥莱加速拓展第二增长曲线。当下城市奥莱业态处于品&物业&消费者三方需求交汇的黄金成长期,我们看好海澜之家打开第二成长曲线。

品牌服饰:建议关注1)京东奥莱开店短期有所递延,但长期逻辑不变,看好线下特卖打开第二曲线的【海澜之家】;2)功能性鞋服消费【安踏体育】、【李宁】和【波司登】等;3)家纺龙头【罗莱家纺】【富安娜】、【水星家纺】;4)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】。

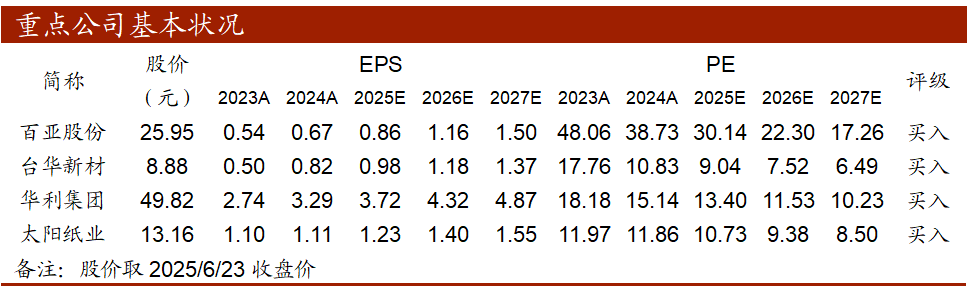

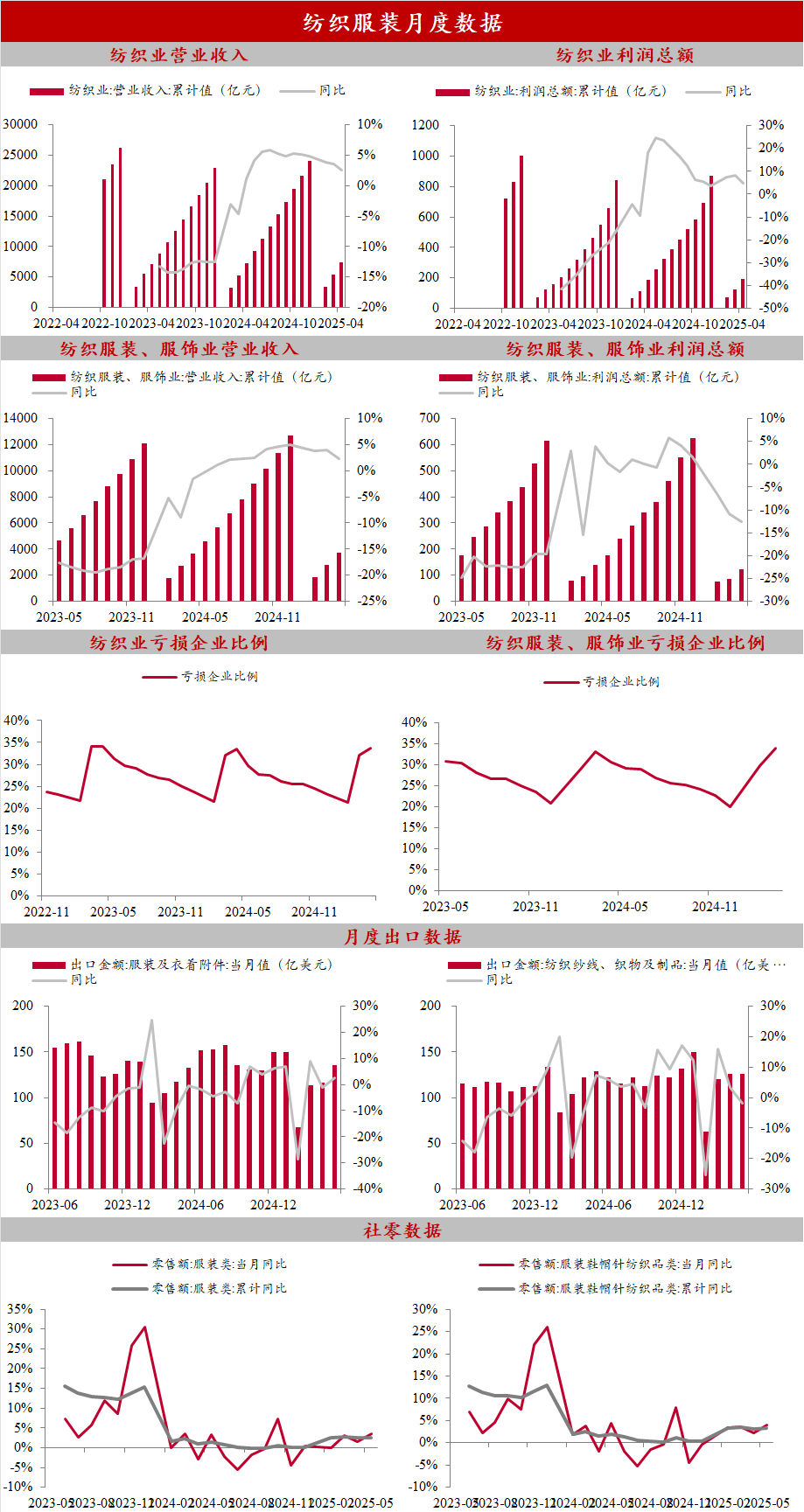

纺织制造:出口仍存在一定不确定性,Q2企业报表预计体现第一轮筑底,建议低位关注份额具有持续提升能力的其他细分龙头:1)关税风险较低、新客户逐步放量的运动鞋制造龙头【华利集团】;2)全球毛精纺纱龙头、积极践行宽带战略、有望受益于行业增长与集中度提高的【新澳股份】;同时关注【申洲国际】、【健盛集团】、【南山智尚】、【兴业科技】等。

家居:补贴持续落地,估值修复空间显现。我们认为伴随补贴门槛提升,家居边际需求改善&格局改善可期。软体板块推荐估值低位的软体龙头【喜临门】、【顾家家居】、【敏华控股】、【慕思股份】。定制板块推荐【索菲亚】、【欧派家居】、【志邦家居】。智能家居赛道建议关注【公牛集团】、【好太太】、【瑞尔特】。

造纸:持续推荐太阳纸业。持续推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】,预计公司25Q1文化纸盈利环比改善;25Q2预计兖州溶解浆搬迁项目完成,溶解浆产量环比增加,贡献增量利润;【仙鹤股份】细分赛道景气度较高,业绩改善明显;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。

风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、测算结果偏差、研报使用信息更新不及时、历史规律失效等风险。

VIP复盘网

VIP复盘网