网外采购,中国电气设备企业量价齐升的机遇

我们认为由数据中心大厂直接出资,加快电网建设和CCGT并网以实现规模化降本,是兼顾经济性与可靠性的最佳选择。而在重燃无法覆盖的缺口中,AIDC“自己设备自己买”的EAAS模式可以更快通电并减少对于全社会电价的影响。两条路径都指向“网外采购电气设备”,而海外头部供应商扩产进程缓慢,阶段性与区域性错配短期难以缓解,也给中国企业带来量价齐升的机遇。我们看好民营电网设备龙头企业,电源设备以及叶片、内燃机供应商,储能装备,此外电价上涨也驱动了用电模式的调整,户用光储需求有望复苏。我们看好户用光储。

可负担性成为2026美国AI电力新焦点

美国AIDC集中区PJM批发电价9M25 同比 43.7%,其中气价上涨贡献66%,AIDC并网引发容量电价上涨贡献30%。气价涨幅带来煤电电量同比 13%,我们估算煤气平价的情境下、煤价还有35%涨幅空间。基于2025年12月的2027年招标结果我们推算容量电价较9M25末水平还将增长100%~300%(AIDC占增量容量的95%)。可负担性或已经成为影响2026年中期选举的因素之一,特朗普1月12日强调大型科技公司需要确保消费者不必为AIDC买单,可能成为美国AI电力的新焦点。

并网或仍是AIDC最可靠 低排放选择,需加速CCGT和储能审批

我们梳理2025年美国各层级电网审批机制的自适应:其中FERC的大负荷提案落地,而区域电网也各自推出加速审批政策。我们认为只有加快电网/电源审批,才能以规模经济性的CCGT、储能及大电网模式,降低用电成本。

“自己设备自己买”,快速通电 内化成本

我们测算自备供电的Energy as a Service“EAAS”模式在2026-30年保持29~45GW/年新增装机需求,其中中小燃气涡轮具备经济性优势,SOFC胜在排放最低,往复式内燃机则具备供应链弹性。尽管比接入电网需要牺牲部分经济性与可靠性,但我们认为EAAS能够满足数据中心对于“快”的诉求,辅以自建储能可以缓解可靠性担忧,自建中低压配网有望快速通电。且全部成本由AIDC自身承担、减少了对于全社会用电成本的影响,而表后直采电源/电网设备模式给予中国电气设备供应商入局机会。我们按CoWoS产能完全释放假设,预计2028-30年美国或新增AIDC装机60-79GW/年,考虑29/30年重燃交付量最多对应约42GW/年新增气电无法覆盖需求。

电价上涨驱动商业模式调整,户用光储有望复苏

我们认为气价推动电量电价上涨还将驱动商业模式调整,其中路径包括:

1) 向欧洲/中东分流数据中心(我们基于电网裕度估算8-10GW/年);

2) 以比特币矿场为代表的工业需求侧响应(我们估算短期内有合计3~17GW供电能力的腾挪空间);

3) 户用光储需求复苏让出居民用电负荷的空间。我们回溯上一轮加州户用光储需求高增长的2020-2023年,项目静态回收期约6年。此后由于利率快速上升,ITC退坡及NEM3.0放弃兜底电价,加州户用需求快速回落,大量开发商、经销商破产重整,行业进入谷底。伴随AI数据中心建设,加州所在的太平洋大区居民电价较2021年初上涨40%~65%,加州户用光储项目静态回收期重回9年附近,接近经济性区间。我们认为后续AI用电的挤出效应叠加降息催化,美国户用光储需求有望复苏。

风险提示:美国AI需求不及预期,燃机企业扩产进度不及预期。

AIDC如何推高美国电价

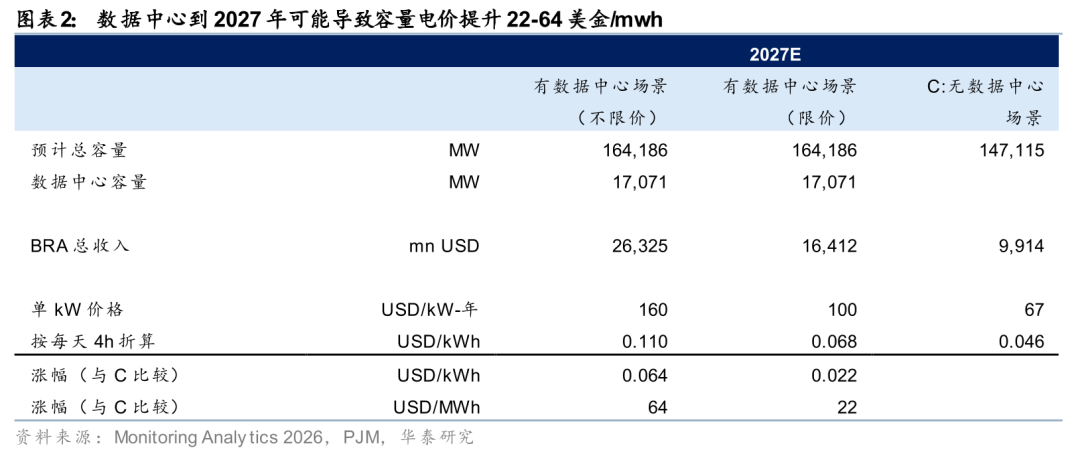

根据Monitoring Analytics分析,PJM区域9M25的24美元/MWh电价同比涨幅的66%来自气价上涨,30%来自容量成本的增加。2025年前九个月,PJM批发电价总成本同比上涨43.7%,每兆瓦时增加24.10美元,从55.18美元上升至79.28美元。这一涨幅主要由能源、容量和输电三大成本构成驱动。其中,能源成本占比最高(61.3%),上涨15.91美元/兆瓦时,涨幅达48.7%;容量成本虽然仅占总成本的13.5%,但其涨幅最为显著,激增7.13美元/兆瓦时,涨幅高达200.8%,反映出容量市场拍卖存在的竞争性问题;输电成本占比23.1%,涨幅相对平缓,增长0.94美元/兆瓦时,涨幅为5.4%。同口径根据Monitoring Analytics分析展望2027年,数据中心将会带来的容量成本提升达到22-64美元/MWh,可能导致当前电价接近翻倍(从79上涨到79 64=143美元/MWh)。

气价上涨导致电量电价上行,外溢拉动煤炭需求后可能进一步拉高煤价

起因:天然气价格从2024年低点回升,背后是供暖季需求叠加LNG出口需求

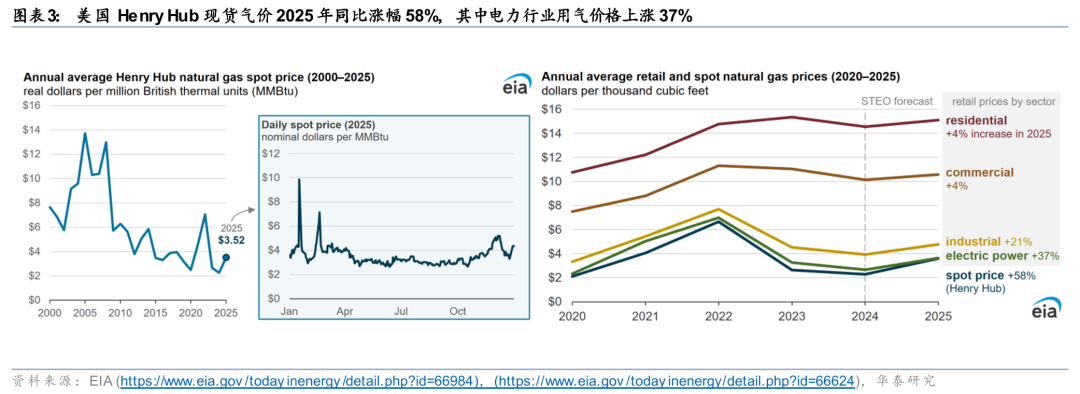

2025 年美国路易斯安那州亨利港(Henry Hub)天然气现货批发均价为3.52 美元 / 百万英热单位。这一价格较 2024 年均价上涨56%(如图3所示2024 年的亨利港天然气年均价处于2000年以来较低水平)。天然气价格通常在冬季走高,原因在于气温下降会直接拉动供暖用气需求,同时天然气也是美国最主要的发电能源,供暖季用电需求上升也会间接推高天然气消耗。在 2025 年末的几个月里,受 11 月末至 12 月初极涡天气事件等因素影响,天然气现货价格逐步回升,期间价格一度突破5 美元 / 百万英热单位。另一方面2025 年,随着美国液化天然气(LNG)出口产能提升,2025 年 LNG 出口量同比增长 22%。

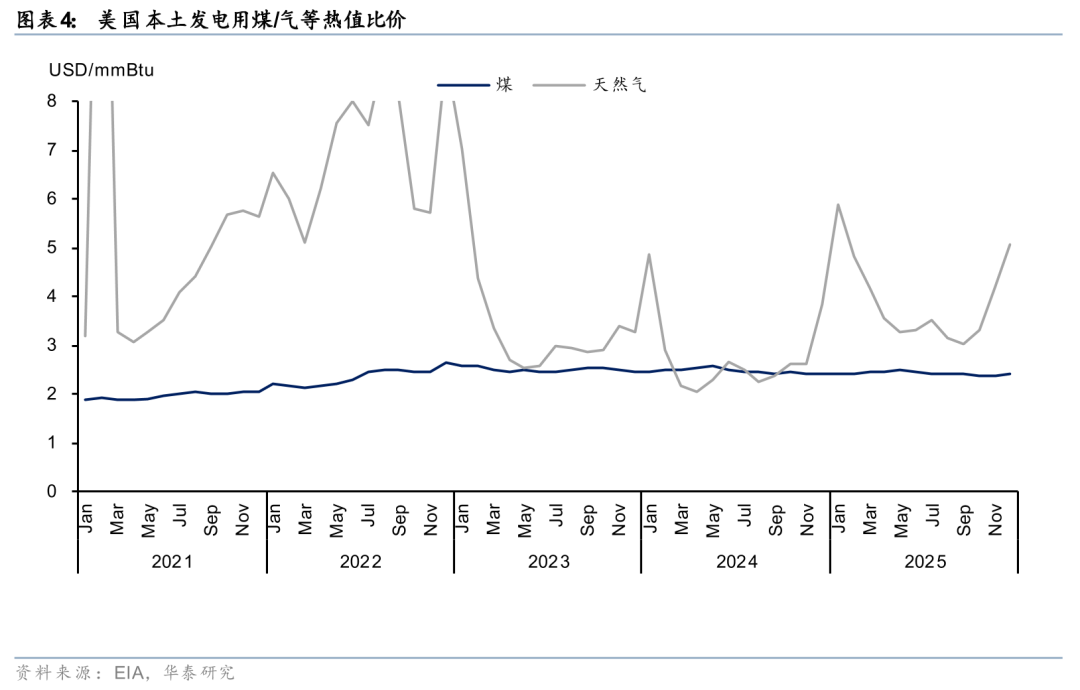

行业应对:发电量更多转向煤电,我们测算煤气平价前美国煤价还有35%上涨潜力

根据EIA的STEO统计,2025年美国国内天然气价格上涨而煤炭价格稳定在2.42美元/百万Btu左右,这提高了煤炭在发电中的竞争力,导致发电厂转向煤炭。2025年美国Henry Hub天然气现货批发均价为3.52 美元 / 百万英热单位(同比上涨56%),其中12月HH价格达到5美元/百万英热,相当于燃气发电成本达到43美元/MWh;而美国煤炭价格按2.42美元/百万英热均值折算,燃煤发电成本在35美元/MWh。比价优势使得2025年气电发电量同比-4%,煤电发电量同比 13%。

为应对容量紧缺压力,美国能源部陆续推迟了多台煤电机组退役时间,包括美国西部最大燃煤电厂科罗拉多州克雷格电站1号机组,印第安纳州沃里克县 F.B. 卡利发电站 2 号机组(装机容量 103.7 兆瓦),印第安纳州惠特菲尔德市沙弗发电站 17 号机组(装机容量 423.5 兆瓦)与 18 号机组(装机容量 423.5 兆瓦)等。

面对煤炭需求的复苏,EIA数据显示美国煤炭产量2025年同比增长4%(增幅低于煤电发电量的13%),而EIA同时预测2026和2027年美国煤炭产量将分别下降4%和3%,为煤价上涨提供支撑。考虑美国煤电由于设备陈旧发电效率比气电低15%~20%,且度电运维费用约为气电的3倍,按2025年12月美国5美元/百万英热气价反算,我们估计要达到煤气发电平价,美国本土煤价还有35%的涨幅空间。

美国依托炼焦煤实现煤炭净出口,海外补充动力煤来源可能包括澳洲和加拿大。美国2025年净出口约2.2亿短吨煤炭(欧洲/印度/中国/日本4大目的地占64%),主要是炼焦煤;EIA预计美国本土26/27年煤炭产量仍将有4%/3%的下降(由于煤矿自然衰减),如果美国需要以进口方式补充,澳洲和加拿大的高品质动力煤是潜在选择,其中纽卡斯尔5500大卡74美元/吨报价在美国可以煤气平价。

容量电价上涨:数据中心是新增容量招标的主要来源

根据Monitoring Analytics在2026年1月5日发布的报告《Analysis of the 2027/2028 RPM Base Residual Auction》,数据中心负载的实际增长与预测增长是导致 PJM 容量市场近期及预期出现一系列变化的核心原因,包括总预测负载增长、供需平衡紧张、中标容量显著短缺以及价格高企等情况。若剔除数据中心负载的影响,PJM 容量市场不会出现 2025/2026、2026/2027 及 2027/2028 年度基准剩余拍卖(BRA)中观察到的供需紧张、高价现象,后续拍卖的供需紧张态势与高价预期也会不复存在。

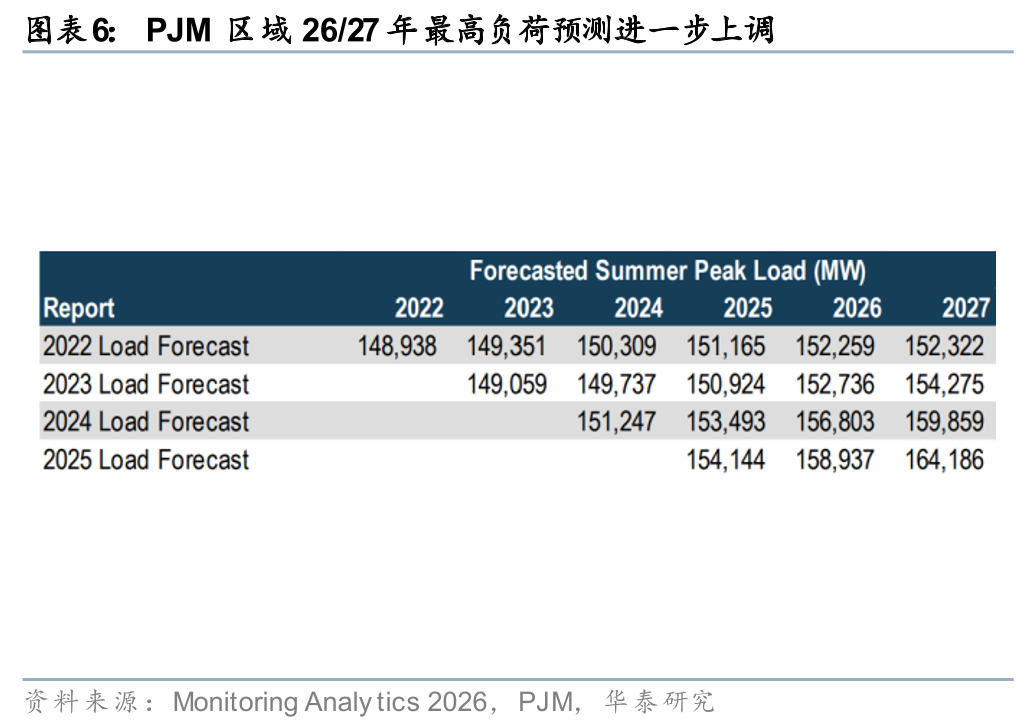

数据中心负载占比大幅增加

1) 负载规模:2027/2028 年度 PJM 负载预测中,包含 13,018 兆瓦新增数据中心负载及现有数据中心负载的预测增长(内生增长),总负载将达到 17,071 兆瓦(现有4,053 兆瓦)。

2) 增长占比:在 2025 年负载预测报告中,2026 年大型负载新增及现有大型负载增长(超出内嵌部分)总计 8,453 兆瓦,数据中心负载占比 93%(7,892 兆瓦);2027 年增量规模达 13,668 兆瓦,其中数据中心负载占比 95%(13,018 兆瓦),占绝对主导地位。

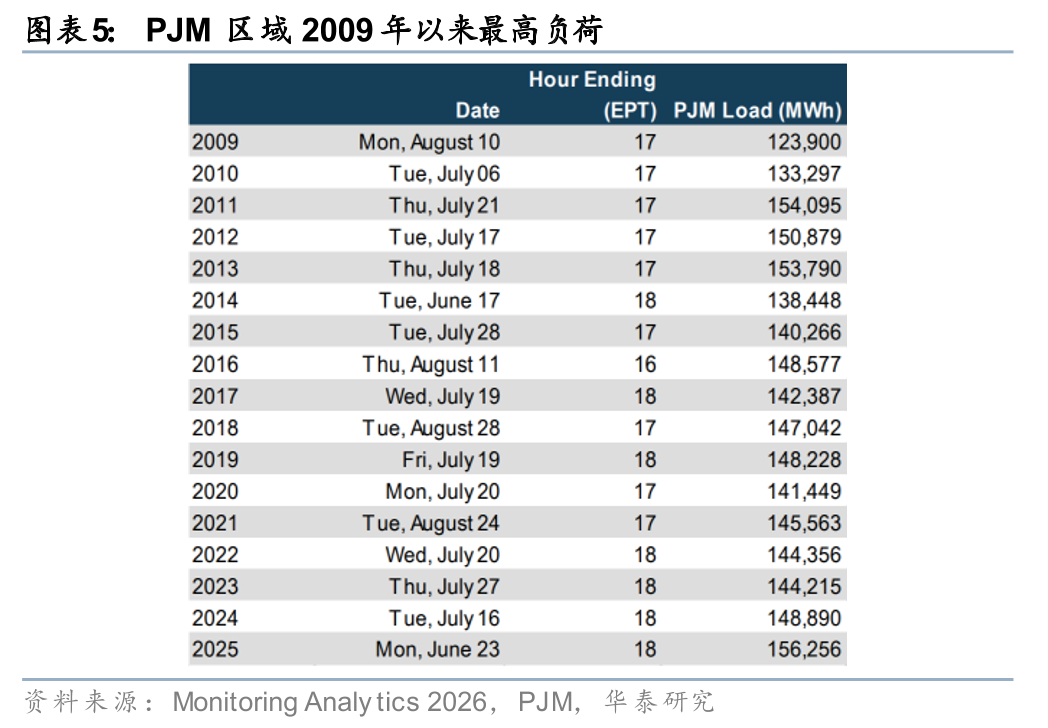

3) 历史对比:2009-2024 年,PJM 不含出口的夏季峰值负载平均为 144,802 兆瓦,2014-2024 年平均为 144,493 兆瓦,从未超过 150,000 兆瓦;而 2025 年实际峰值负载达 156,256 兆瓦,突破前期高点2011年的154,095兆瓦。

新增数据中心装机导致中标容量缺口扩大

2026/2027 年度 BRA 中标容量较 PJM 可靠性要求短缺 208.7 兆瓦(UCAP),缺口占比 0.2%;2027/2028 年度 BRA 中标容量较 UCAP 可靠性要求短缺 6,516.6 兆瓦,较 IRM ICAP 短缺 8,452.4 兆瓦,在新增数据中心装机驱动下、缺口占比跳升到5.6%。

并网或仍是AIDC可靠 低排放选择,需加速CCGT和储能审批

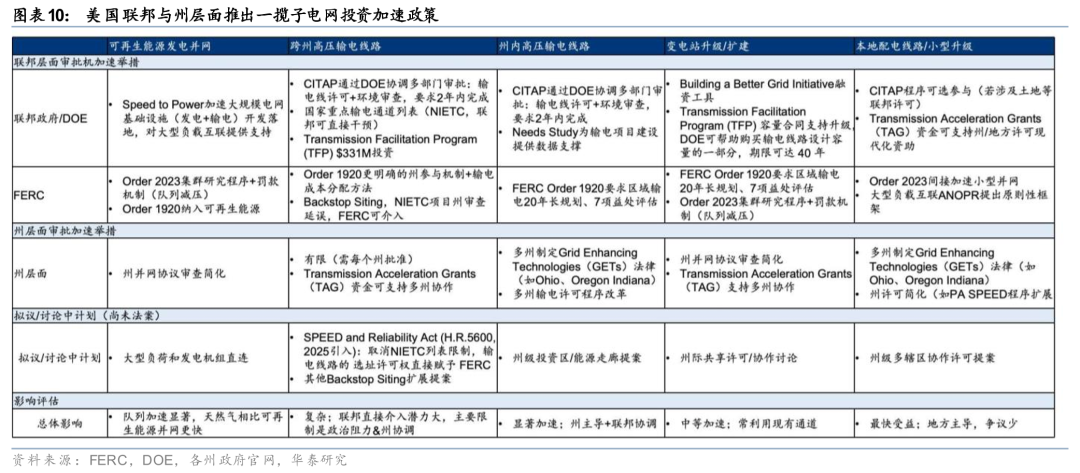

我们认为美国电力行业已基本形成共识、即需求平稳年代的政策不再适应未来5-10年的环境,只有加快电网/电源审批建设,才能以具有规模经济性的CCGT、容量支撑经济性的储能以及大电网模式,综合降低用电成本。我们梳理2025年美国各层级电网审批政策变化,可以看到机制的自适应正在发生:其中FERC的大负荷提案进入落地筹备阶段,全面回应加速需求;而区域电网也各自推出加速审批政策。

需求平稳年代政策可能不再延续,机制自适应正在发生

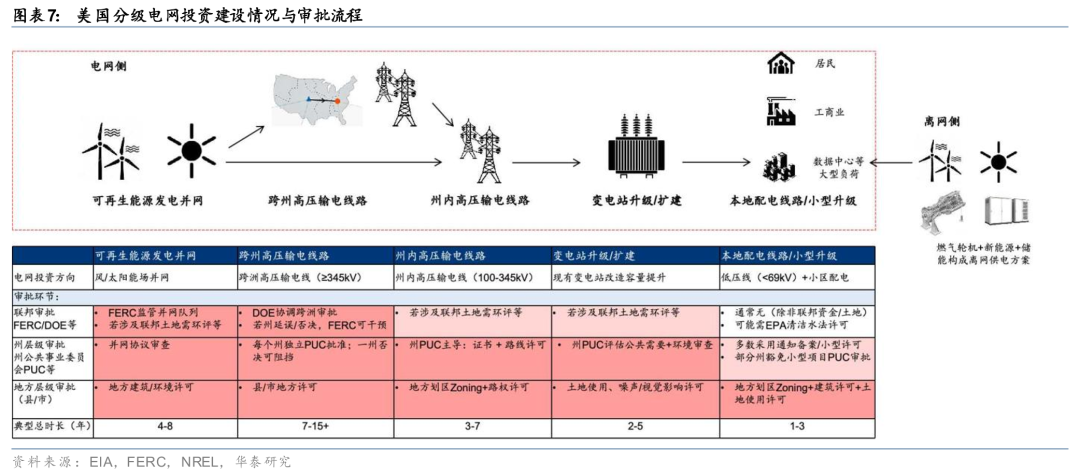

我们认为,美国电网投资的决策范式正在发生结构性转变。过去十年,在电力负荷增长低预期背景下,电网扩容升级采取高度审慎逻辑,叠加联邦能源监管委员会(FERC)、能源部(DOE)、区域独立系统运营商(ISO)、公共事业公司及州政府等多方博弈,形成冗长而复杂的审批体系。在这一低负荷预期框架下,电网建设需同时满足三重约束:1)行政层面对“是否构成过度建设”及资本占用合理性的严格论证;2)经济层面对电价上涨压力及跨区域成本分摊机制的协调(谁来承担成本);3)环境与社会层面对环保审查、土地征用、社区接受度的多方面评估。由此,项目电压等级越高、跨区范围越广,协调难度和建设周期越长,从本地低压配电(1-3年)到跨州高压输电(7-15年),建设周期逐级抬升。

当前变化的核心在于负荷端预期的根本性逆转:以数据中心为代表的大型用电负荷带来电力需求高增明确,电网扩容由“是否需要投资”转向“如何尽快补齐供给”,投资增量成为主要矛盾,监管与电网审批体系亦同步调整。过去两年数据中心接入申请集中释放,导致并网队列明显拉长,在部分州和区域,数据中心并网周期已被拉至5-7年,由此引发市场对电网审批节奏拖累电源与负荷落地的担忧。我们认为,在需求环境发生实质性变化后,不可直接基于历史电网低增长线性外推。从实际落地情况看,美国已在联邦层面(DOE、FERC)与州层面推出一揽子电网投资加速措施,旨在应对电力需求激增(数据中心、可再生能源)、队列积压和环境审查延误,美国电网扩容逐步进入上行周期。具体来看:

1. 联邦政府/DOE:1)Speed to Power Initiative 2025年启动,针对AI和数据中心等大型负荷推动发电 输电基础设施建设,并通过RFI(征求信息)为项目设计提供参考;2)通过CITAP机制协调多部门审批,整合输电线许可、环境审查等流程,实现并网审批在2年内完成(约为当前流程时间一半);建立国家重点输电通道(NIETC)列表,如州级审批拖延,联邦可直接介入对应项目流程;3)提供Transmission Facilitation Program及Transmission Acceleration Grants等融资工具,基于Needs Study指导优先项目识别,推动资源高效分配。

2. FERC:1)Order 2023通过集群处理与惩罚机制深化并网队列改革,缓解拥堵问题,并间接促进小型可再生能源的快速接入。2)Order 1920强制要求州与区域能源部门制定20年长期规划,并建立七项益处评估标准。3)基于DOE的NIETC国家重点输电通道列表,FERC在必要时可直接介入(Backstop Siting),确保项目顺利落地。

3. 州层面:1)Grid Enhancing Technologies(GETs)立法浪潮(至少18个州提出,9个州通过),要求评估与部署先进技术、提升现有线路容量等,包括Utah框架、Pennsylvania SPEED 扩展第三方审查等。2)Transmission Facilitation Program及Transmission Acceleration Grants等融资工具支持多州协作与项目落实。

4. 拟议/讨论中:SPEED and Reliability Act于2025年引入,提出取消NIETC列表限制,直接赋予FERC坐落权;州级政策包括多州共享许可、投资/能源走廊、跨州协作等。

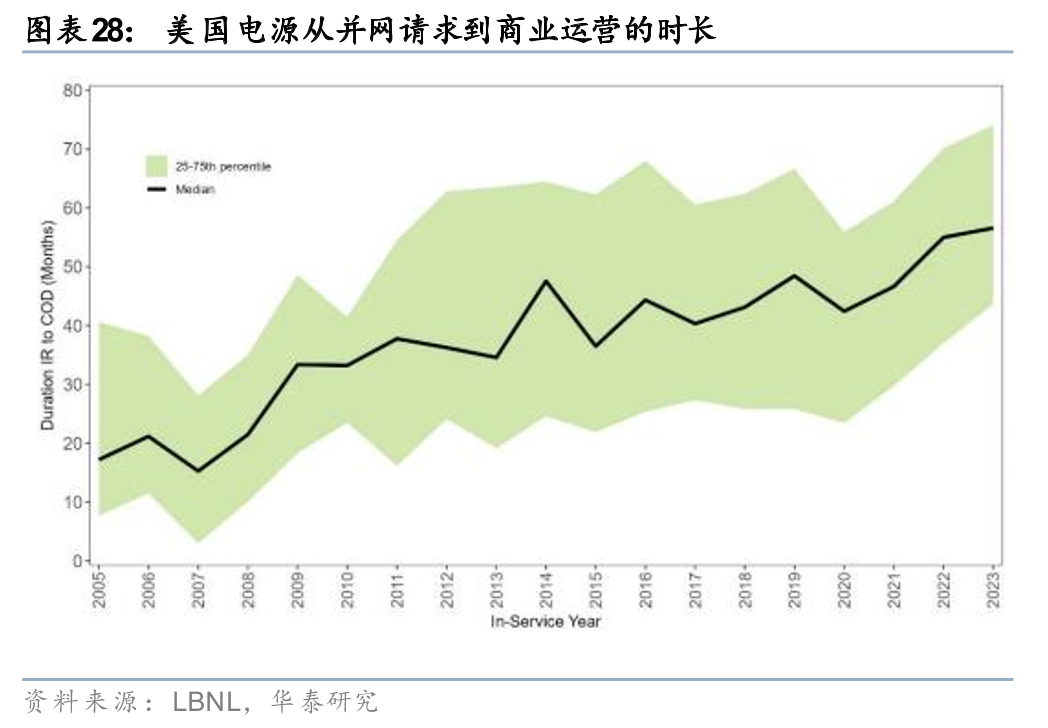

能源部大负荷提案有望加速并网进程

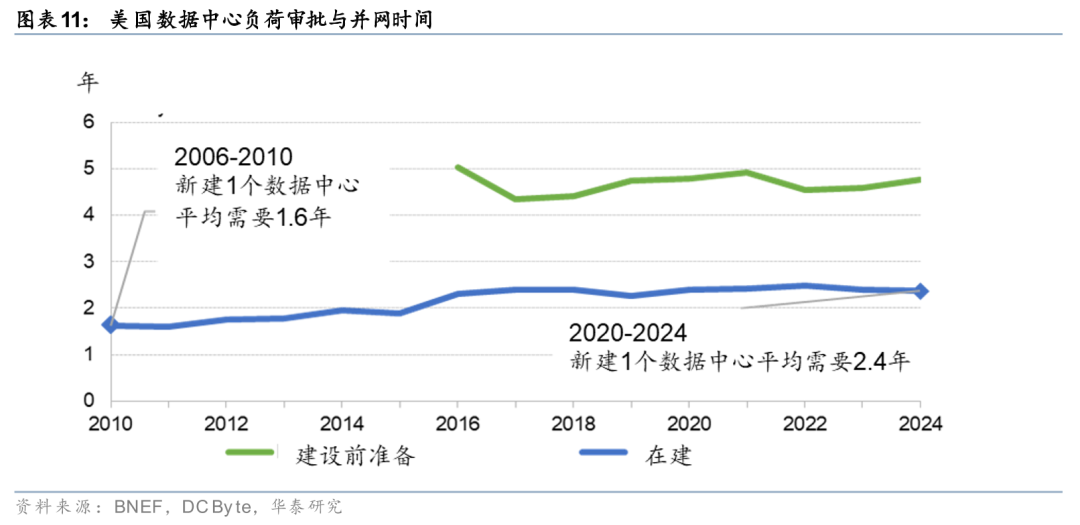

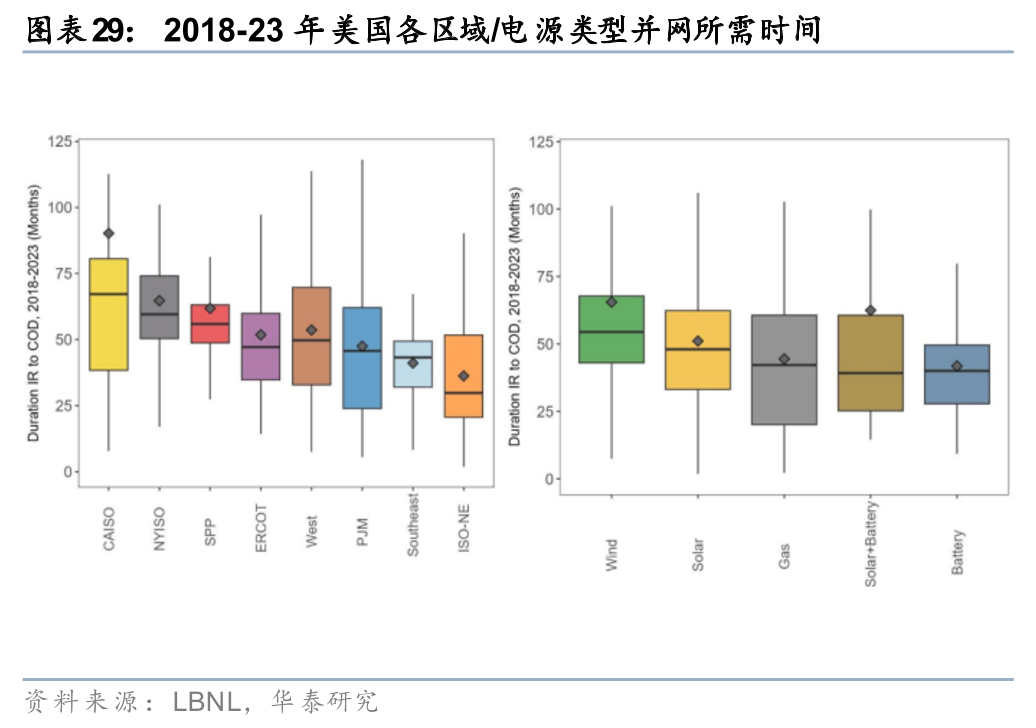

美国能源部拟议规则或加速大型负荷并网,强化电网容量瓶颈预期。行业内对于数据中心并网等待时间有持续的担忧,参考BNEF和DC Byte数据,2006-2010年平均1.6年可以新建一个数据中心,而2020-2024年延长到2.4年,且需要接近5年的建设准备时间。为此2025年10月23日,美国能源部长Chris Wright 依据《能源部组织法》向FERC提出大型负荷并网改革提案(Advance Notice of Proposed Rulemaking,简称ANOPR),主要内容包括:1)制定统一技术标准,对单体容量超过20MW的大型负荷(主要面向AIDC、半导体、电动车等高端制造工厂),允许其直接接入高压输电网络;2)支持大型负荷与配套发电机组直接互联;3)加速大负荷用电并网流程审批,并考虑设定并网审批的时间上限(或在60天内完成v.s.当前3年 ); 4)与大负荷配套的发电机组需根据其峰值用电需求提供辅助服务,并获得相应补偿;同时,因并网引发的电网升级成本原则上由互联负荷方承担。目前,FERC已正式将DOE提交的ANOPR纳入监管议程(docket 编号 RM26-4),并启动公开征求意见程序,预计将于2026年4月30日前完成相关细则制定。

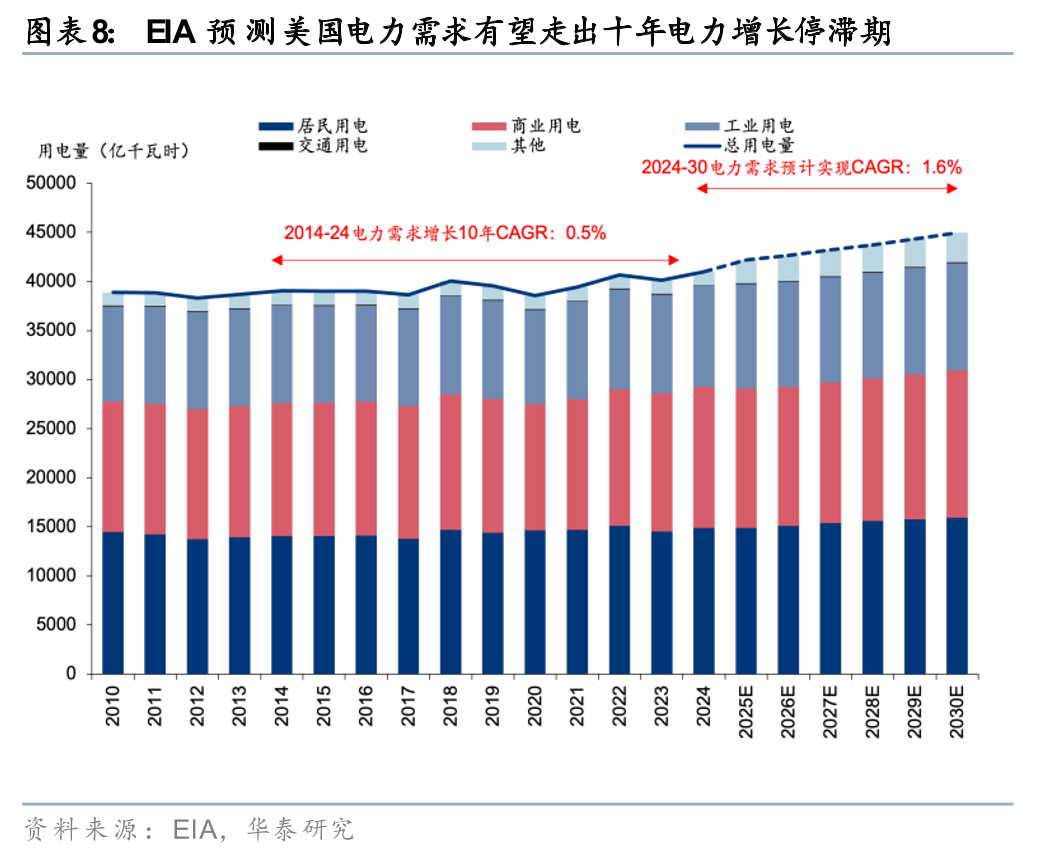

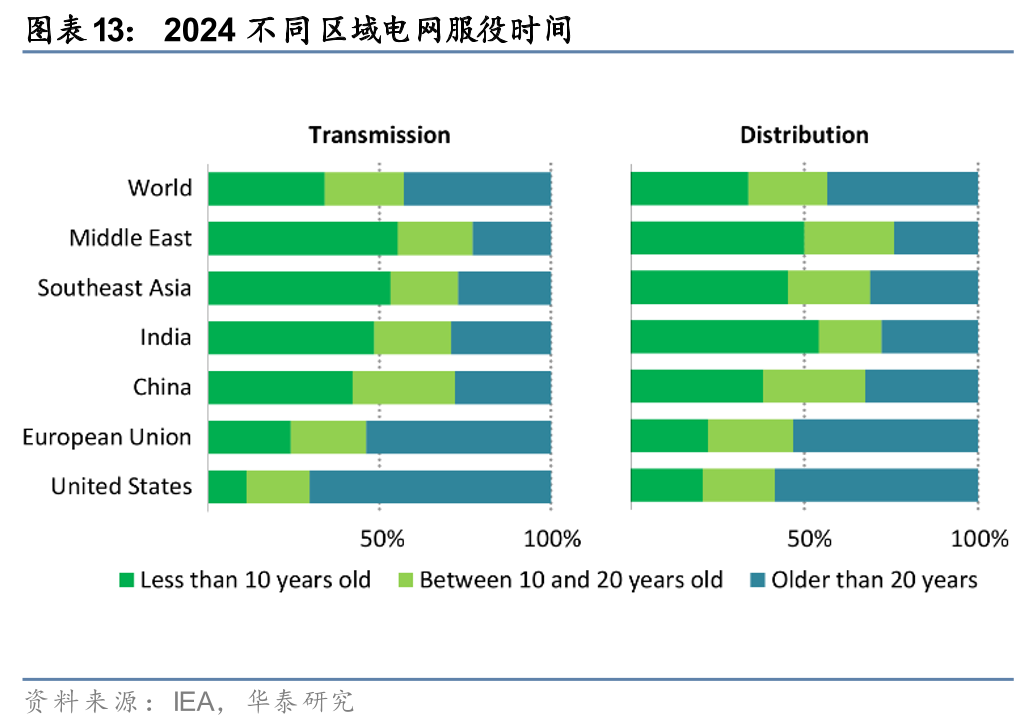

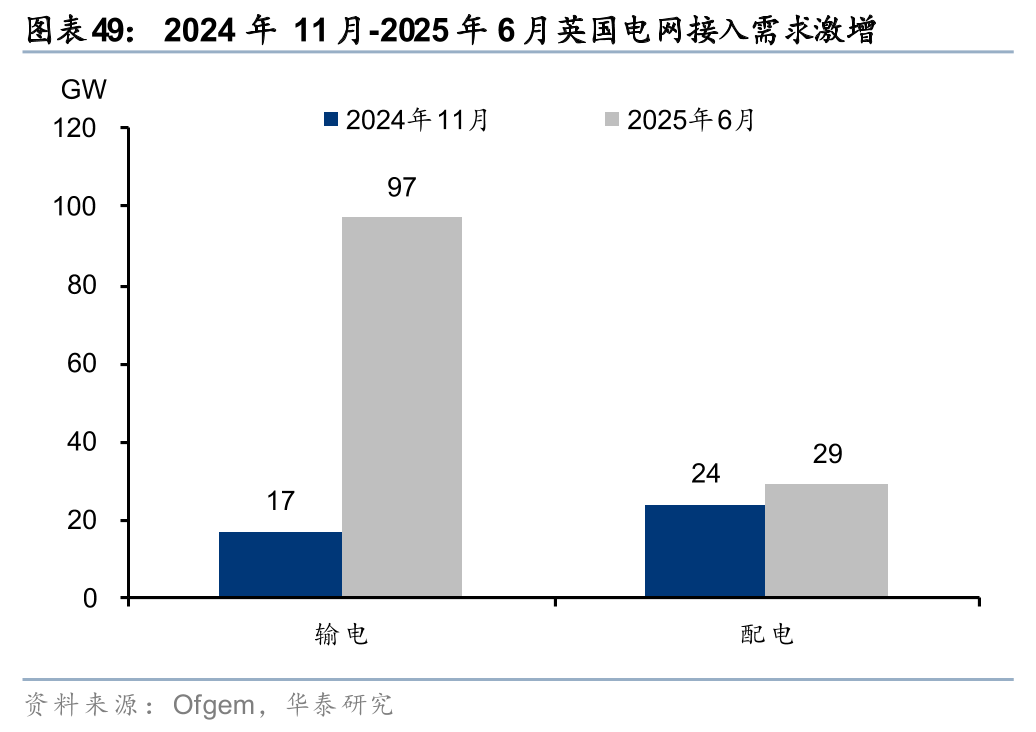

电网老旧化加速释放更新需求,公用事业公司上调资本开支指引,电网投资进入上行周期。美国电网建设上一轮高峰集中于20世纪50-70年代,根据EIA数据,截至2024年,美国超70%的输电网、近60%的配电网服役时间已超过20年,当前美国电网已明确步入集中替换与升级周期,老旧资产更新带来的投资需求具备持续性。电网投资主要由公用事业公司主导,其资本开支规划对电网建设需求具有较强前瞻指引意义。我们选取7家以美洲市场为主的电网及公用事业公司进行梳理,2024年上述公司资本开支合计达373亿美元,同比 10.9%,约占美洲整体电网资本开支的30%,具备较强代表性。从前瞻规划看,样本公司普遍上调电网相关资本开支指引,2025-2026年资本开支合计增速预计分别为15.3%、13.3%,维持较快增长,进一步验证美洲电网更新改造需求正加速释放。

区域电网加速局部审批政策,数据中心聚集区电网扩容需求提升

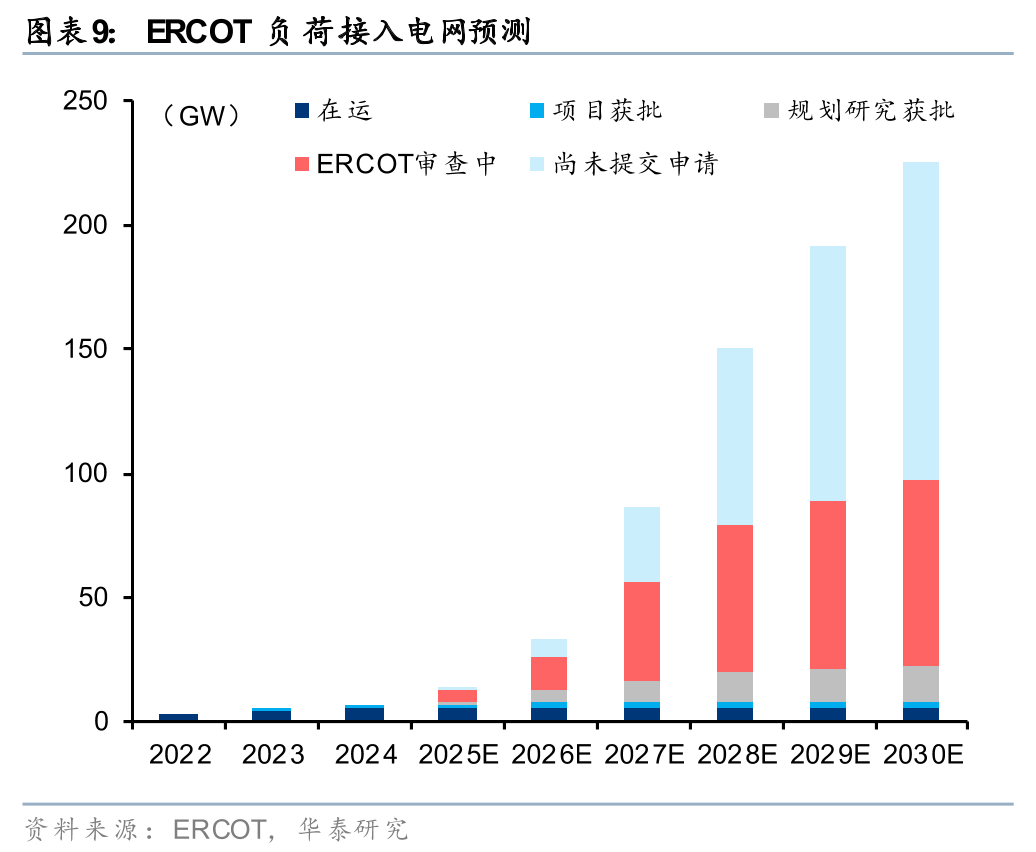

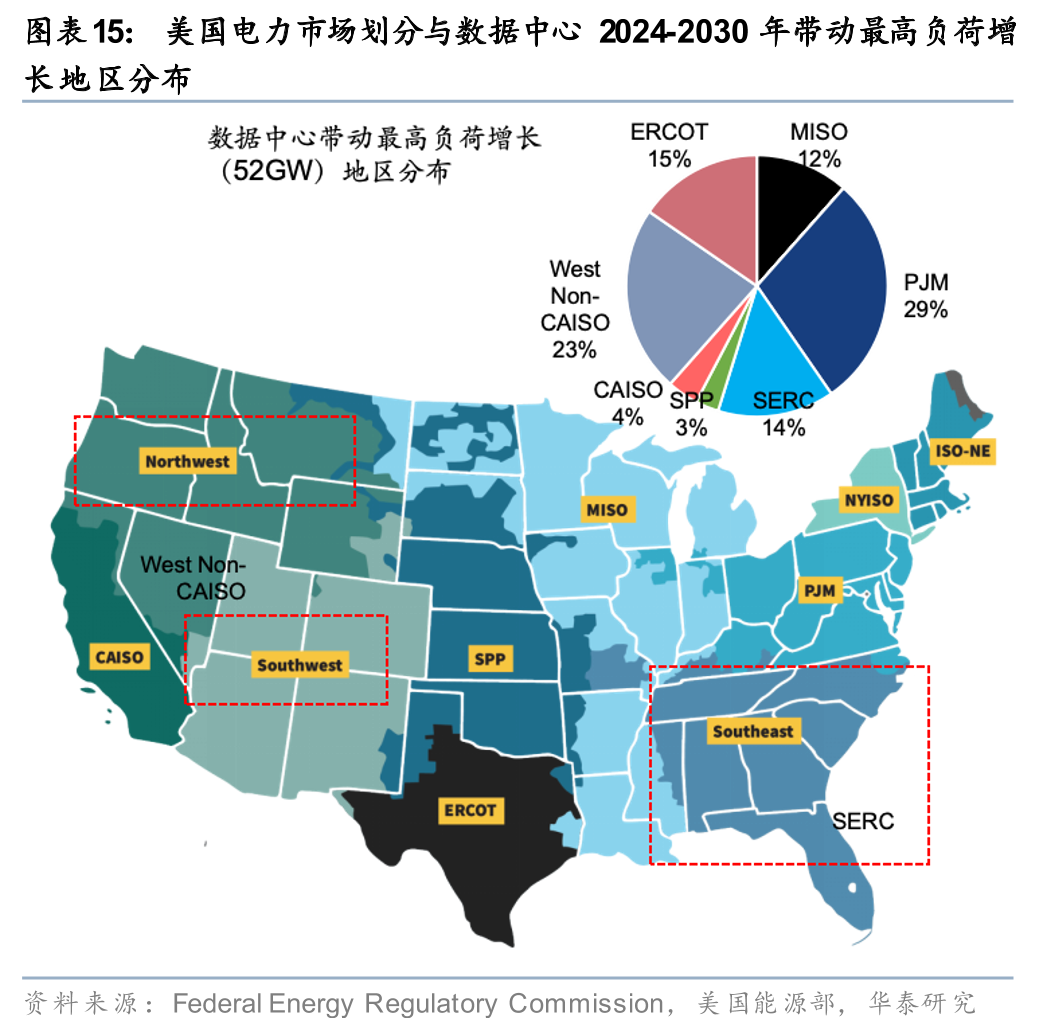

美国电力需求增长呈现区域分化,局部供需紧张与电网升级扩容压力进一步加剧。从批发侧电力市场结构看,美国按发电商是否参与市场竞价交易可分为两类:一是由独立系统运营商(ISO/RTO)统一调度的七大竞争性市场,包括PJM、ERCOT、CAISO、ISO-NE、NYISO、MISO和SPP,ISO/RTO负责区域电力供需平衡与电网安全运行;二是以传统公用事业垂直一体化运营为主的非竞争性市场,主要分布于美国东南部SERC及西部非 CAISO区域(West Non-CAISO)。其中,PJM、ERCOT和West Non-CAISO因商业科技活动密集、人口与产业集中,成为数据中心布局的重点地区(例如,位于PJM的北弗吉尼亚是全美最大的数据中心聚集地)。最高负荷分别增长至187/105/119GW(考虑数据中心、再工业化、电气化等多重因素),相比2024年 15.4%/16.7%/29.3%。此外,电力需求高增的ERCOT处于孤立电网状态,和其他州电网互联程度低,进一步带动当地电网升级压力。

联邦政府通过政策层面系统性简化审批流程、加速电网建设背景下,各州及不同电力市场也在同步推进负荷接入的自适应机制。政策层面落地标志着以往漫长审批流程的范式正在发生改变,负荷快速并网正逐渐成为趋势,推动电网投资与扩容需求提升,以进一步匹配当地电力负荷的持续增长。具体而言:

1. ERCOT(德州):边连接边管理模式提升灵活性负荷并网效率。ERCOT采用“connect-and-manage(边连接边管理)”并网机制,简化灵活性设施入网流程。根据ERCOT管理要求,与传统模式需完成全部技术审查与验证后方可并网不同,灵活性负荷可在满足基础安全要求后先行接入电网,并在运行过程中通过后续调节与性能验证。根据劳伦斯伯克利国家实验室LBL 2025 Queue Report,在2024年,ERCOT的灵活性负荷入网时间比其他区域(如CASIO和PJM)短40%以上。其经验被能源部ANOPR引用为灵活入网流程的参考案例。

2. PJM(弗吉尼亚、宾夕法尼亚州等):CIFP大负荷并网改革持续推进。PJM作为美国数据中心和电力负荷需求聚集地区,通过关键问题快速路径(Critical Issue Fast Path,CIFP)机制推动并网规则改革,为自带发电的负荷(包含负荷电源共址)或灵活性负荷创建并行或快速通道。目前大型科技公司、公用事业与消费者权益倡导者之间在成本分摊等方面仍存在分歧,分歧主要集中于是否引入“非容量后备负荷(Non-Capacity Backed Load,NCBL)”,即允许大型负荷在不承担容量市场费用的前提下接入电网,但需为其设定明确的负荷削减或调度义务。PJM管理委员会预计将于2026年初直接向FERC提交并网改革方案,推动规则落地。

3. CAISO(加州):成本主要由大型负荷承担,降低电网扩容升级阻力。CAISO对所有拟建容量在20MW以上的大型负荷实施全面并网评估,重点核查电网在峰值运行条件下是否具备足够容量支撑负荷接入,并据此识别保障系统可靠性所需的输配电升级方案及对应成本分摊安排。目前数据中心项目需承担高昂电网升级费用,单个数据中心项目的直接并网费用从数百万到超过1亿美元不等。

4. MISO(密歇根、路易斯安那州等):快速增补机制加速紧急资源接入。MISO于2025年推出快速资源增补研究(Expedited Resource Addition Study,ERAS),旨在快速推进急需发电资源并网,以解决负载增长(如数据中心需求)和电网可靠性问题。该过程独立于MISO的标准互联队列,允许符合条件的项目在ERAS启动后90天内获得互联协议,相较此前平均3-4年排队时间大幅缩短;机制上采用先到先得,第一个ERAS研究周期已于2025年6月12日正式启动,每季度最多可受理15个项目。

5. SPP(明尼苏达州、怀俄明州、密苏里州等):临时负荷流程加速大型负荷接入。SPP于2025年提出大型负荷服务(Conditional High Impact Large Load Service,CHILLS)与大型负荷发电评估(HILLGA)方案。其中,CHILLS服务针对大型负荷提供90天内的快速互联评估,允许在输电系统升级完成前接入;作为交换,系统压力较大时负荷必须接受削减以保证电网可靠性。HILLGA允许90天内同步研究大型负荷及其配套的(通常是同址或就近的)发电资源,避免因发电资源接入排队过长而导致入网延迟。截至2025年底,SPP完成CHILLS独立修订请求的最终起草,并希望在2026年4月的市场与运营政策委员会会议上通过最终修订,随后提交FERC备案进入实施阶段。

储能可尖峰功率平滑(并网调峰/离网电源) 快速提供电网容量支撑

储能通过并网调峰/离网电源实现尖峰功率平滑,同时降低数据中心对电网大节点容量需求,加速负荷并网,确保在电网扩容升级过程中供电可靠性。此外,随着数据中心建设加速,储能的应用场景也在持续拓展,新增备用电源、AIDC柜内外储能等新型需求。

1. 尖峰功率平滑(并网调峰/离网电源):储能可通过并网或离网形式,适时充放电平滑电网负荷波动,尤其适用于新能源供电占比较高的区域电网(4小时储能可覆盖晚高峰需求)。离网储能通常与燃机或光伏配套,作为离网主供电一部分。

2. 缓解电网容量压力:储能可缓解电网节点堵塞,降低数据中心对大节点容量的需求(例如200MW数据中心 200MW储能可并入400MW节点)。

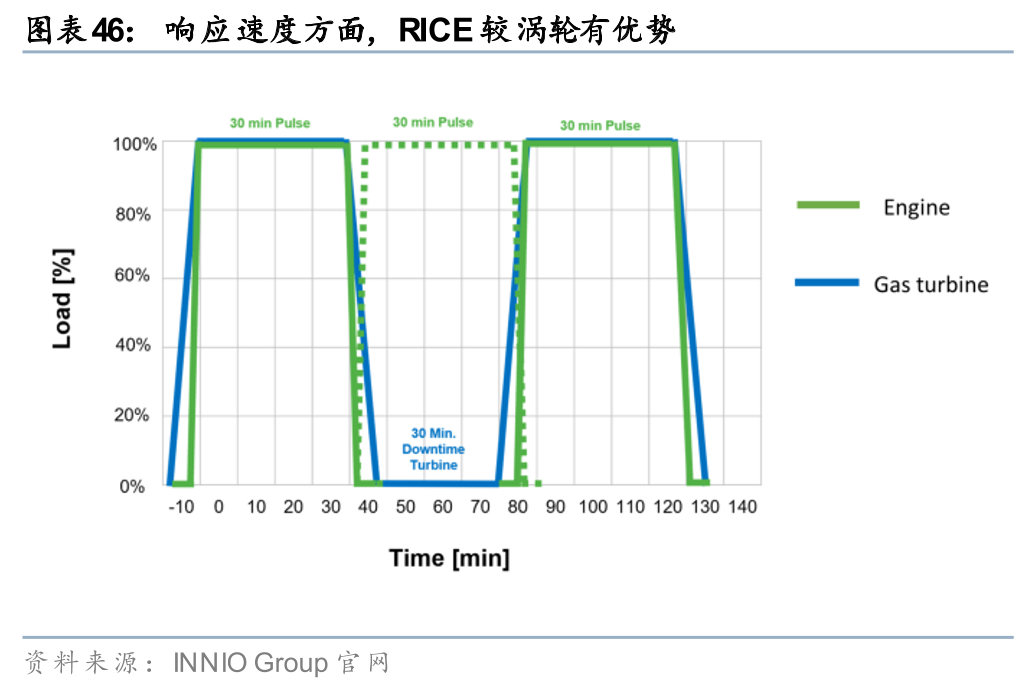

3. 备用电源:储能与燃气轮机结合可替代传统UPS 柴油发电。储能瞬时响应负荷,覆盖燃机启动爬坡期,随后燃机稳定输出功率,实现几乎与快启动柴油发电机相当的响应速度,同时兼具燃机高效率与低排放优势。

4. AIDC柜内外储能:柜内储能替代超级电容,平抑功率毫秒级波动(负载浪涌问题,尤其适用于训练型数据中心);柜外储能作为UPS增强/替代,储能具备更好的低电压穿越能力,可以为系统提供转动惯量,增强数据中心应对突发断电能力。

电化学储能作为顶峰电源经济性与系统适配性亦逐步确立。美国天然气资源丰富、气电长期作为传统顶峰机组。新纪元能源在2025年10月Wolfe Research会议上指出,当前已部署的 4小时电化学储能项目,按单位容量的平准化容量成本测算,在美国七个主要区域成本约为11-21美元/kW/月,整体低于天然气调峰机组15-22美元/kW/月。区域层面看,美国东部气电发电占比较高,新增顶峰资源仍以气电为主;而西部新能源渗透率更高、数据中心高增(如德州和加州)调峰与灵活性需求更强,储能成为并网排队中的主要增量。

“自己设备自己买”,AI数据中心快速通电将部分成本内化

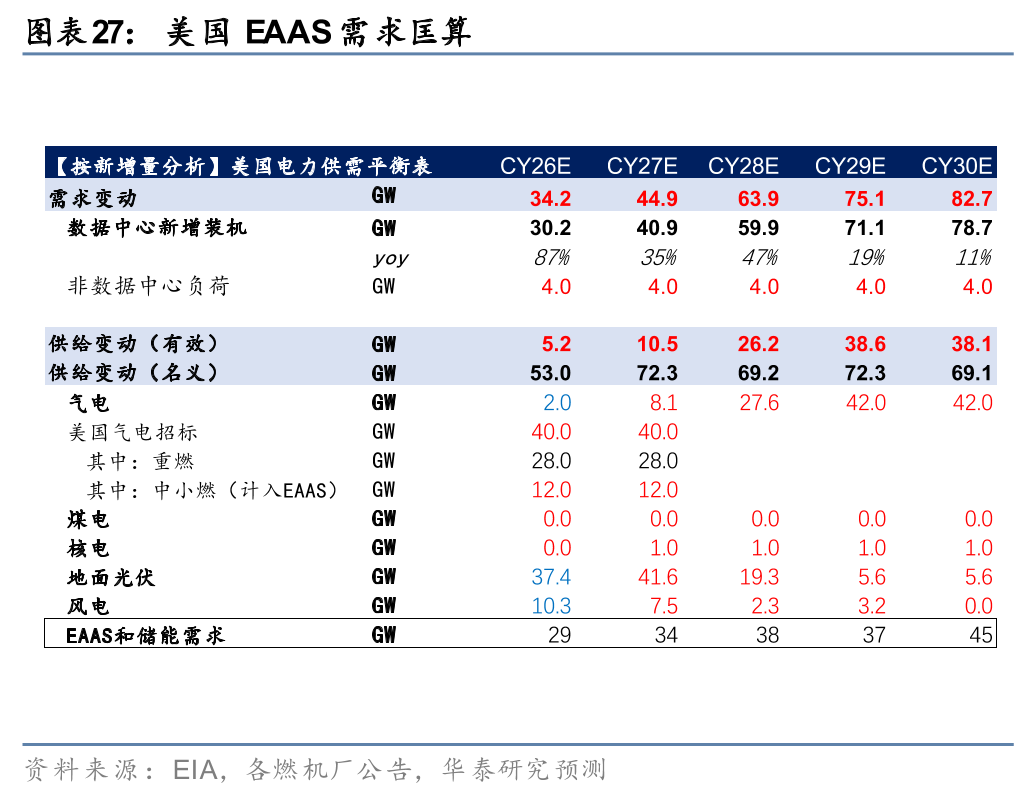

尽管相比接入电网由重燃供电、自备供电需要牺牲一定的经济性与可靠性,但我们认为EAAS能够满足数据中心对于“快”的诉求,通过冗余管理和配储也可以改善自身供电质量,而且全部成本由AIDC自身承担、减少了对于全社会用电成本的影响。我们基于CoWoS产能完全释放的假设,预计2026/27年美国或新增AIDC装机30/41GW,2030年新增可达79GW。考虑29/30年28GW重燃年交付量对应1.5x约42GW新增气电发电能力,无法完全覆盖新增数据中心用电需求,我们引入自备供电的Energy as a Service“EAAS”概念(包括各类中小燃机、SOFC和储能),预计需求在2027-2030年保持在29~45GW/年,有机会作为长期补位方式,获得持续的订单。目前我们梳理下来美国AIDC的EAAS方案以xAI的混合模式为主流,中小燃气涡轮具备经济性优势,SOFC胜在排放最低,往复式内燃机则具备供应链弹性,同时辅以自建储能和中低压配网将具备快速通电能力。

“短期问题长期化”,2030年前EAAS具备29~45GW/年需求潜力

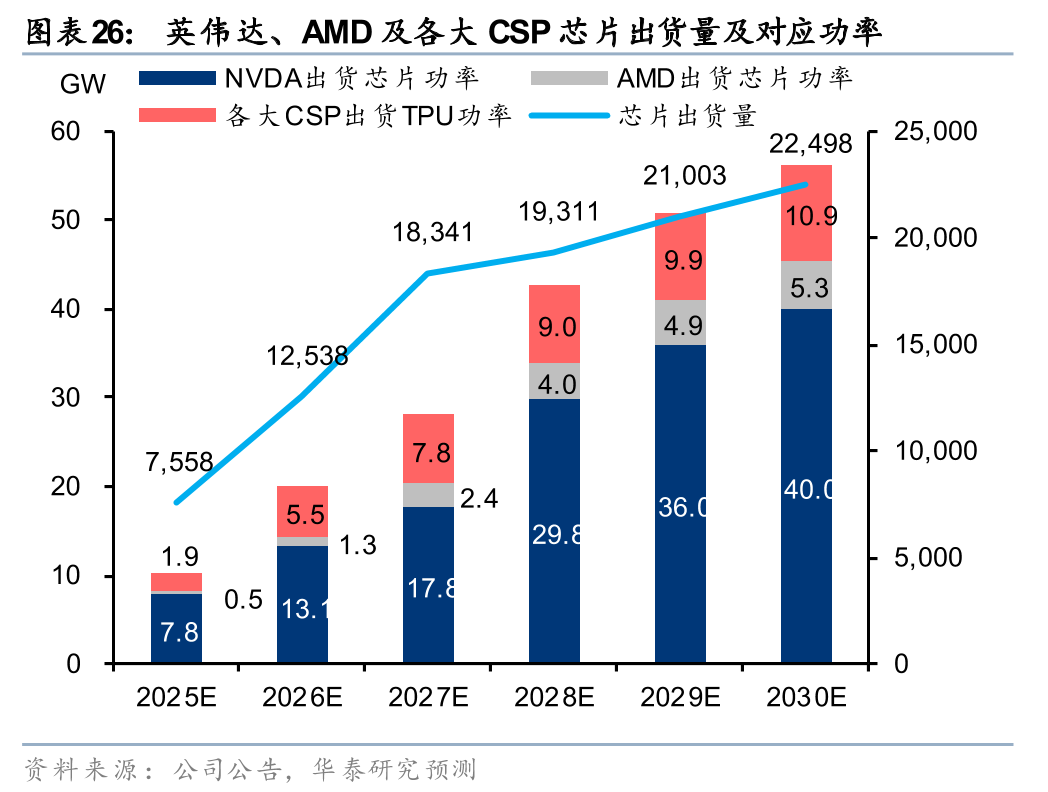

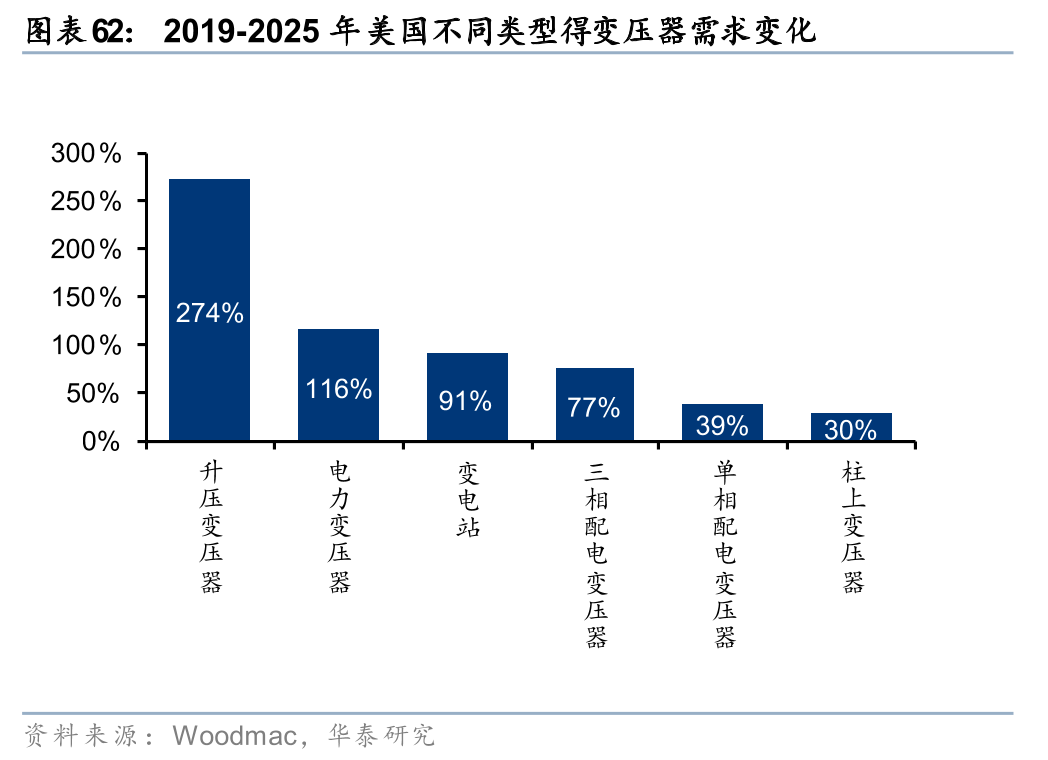

美国:AI需求提速下,不可忽视AIDC装机需求弹性。我们基于CoWoS产能完全释放的假设,预测N卡 A卡 各大CSP的TPU 2025/26/27年出货功率(TDP口径)或达10/20/28GW;基于PUE以及芯片机柜功率占比等假设,2025/26/27年美国或新增AIDC装机16/30/41GW,2030年新增可达79GW。考虑29/30年28GW重燃年交付量对应1.5x约42GW气电,我们推算EAAS(包括各类中小燃机、SOFC)和储能的需求保持在29~45GW/年,有机会作为长期补位方式,获得持续的订单。

EAAS方案解决数据中心对“快”的诉求

AI数据中心并网与时间赛跑,带动“Bring Your Own Energy”离网需求。不同于过去依赖大型基荷电源支撑电网负荷、调峰电网支撑峰值的传统打法,在电网容量不足、扩容缓慢的今天,部署速度无法追赶AI发展需求,主要系一方面重燃的交付通常需要数年时间,而当前交付周期正处于历史最高水平;另一方面从并网请求到商业运营的时长,对大多数电源而言现已延至五年。从案例出发,我们可以看到当前Energy-as-a-Service的努力。包括各类型发电设备的混合使用,租赁、循环利用桥接电源、航改等设备来源的挖掘等。

数据中心引入“自备电”加快并网速度,一种方式是完全建设离网供电系统,另一种则是阶段供电模式,我们认为后者的灵活性仍有挖掘空间。阶梯供电模式即接入电网容量逐年扩大,例如100MW项目初次并网时10MW,首年30-40MW,次年打满100MW。xAI是采用该策略的先驱者,其使用CAT小型模块化16MW燃机绕过电网瓶颈。同时,阶梯供电模式也创造了“桥接电源”模式,即开发商通过使用轻燃机组来提供短期离网供电能力,待大型联合循环燃气轮机投入运营后,再将其转为备用/冗余电源。最著名的案例是xAI为了缩短交期,直接向Solaris Energy租赁燃机设备,并且通过VoltaGrid的长途卡车运输移动燃机加速交付,仅需数周即可完成部署。

冗余管理和配储能保障EAAS的供电质量

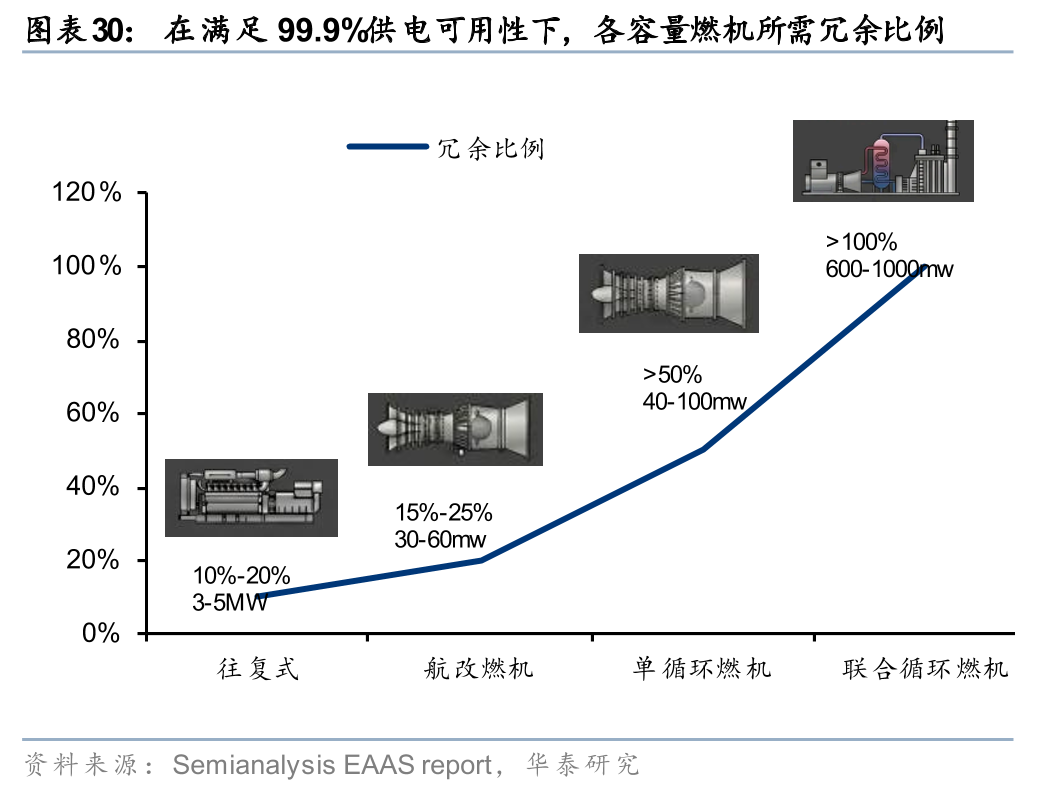

离网数据中心匹配电网稳定性引入冗余需求。对标电网供电能力,离网供电方案不仅需要考虑电能,即匹配负荷需求的供给,也需要考虑匹配电网的电能质量和可靠性,前者引入对电压和频率管理的需求,而后者则需要增加冗余电源以保障对标电网的99.9%供电可用性。同时,多层冗余备电也和保险费用直接挂钩,如果冗余不足会导致保险公司的拒保。因此不管是从风险还是经济性考虑,电力冗余都是绕不开的话题。

需要冗余多少?一般是N 1或N 1 1。N 1配置能在一台发电机意外停机时仍维持全额发电能力,而N 1 1则可以预留一台发电机用于维护轮换。N 1 1方案主要有两种案例,根据Semianalysis,以200MW数据中心为例,第一种采用23 3台10MW往复式10MW燃机,在正常运行状态下23台发动机以80%负荷运行以满足200MW功率支撑,若1台设备故障,则其余22台设备可以升至82%负载进行支撑,剩余3台设备则用于维护或冷备份。另一个案例是采用9台30MW航改燃机,其中7台燃机以95%最佳效率负载运行以实现200MW的电力供给,若一台燃机故障则启动第八台燃机,第九台燃机作为维护备用。

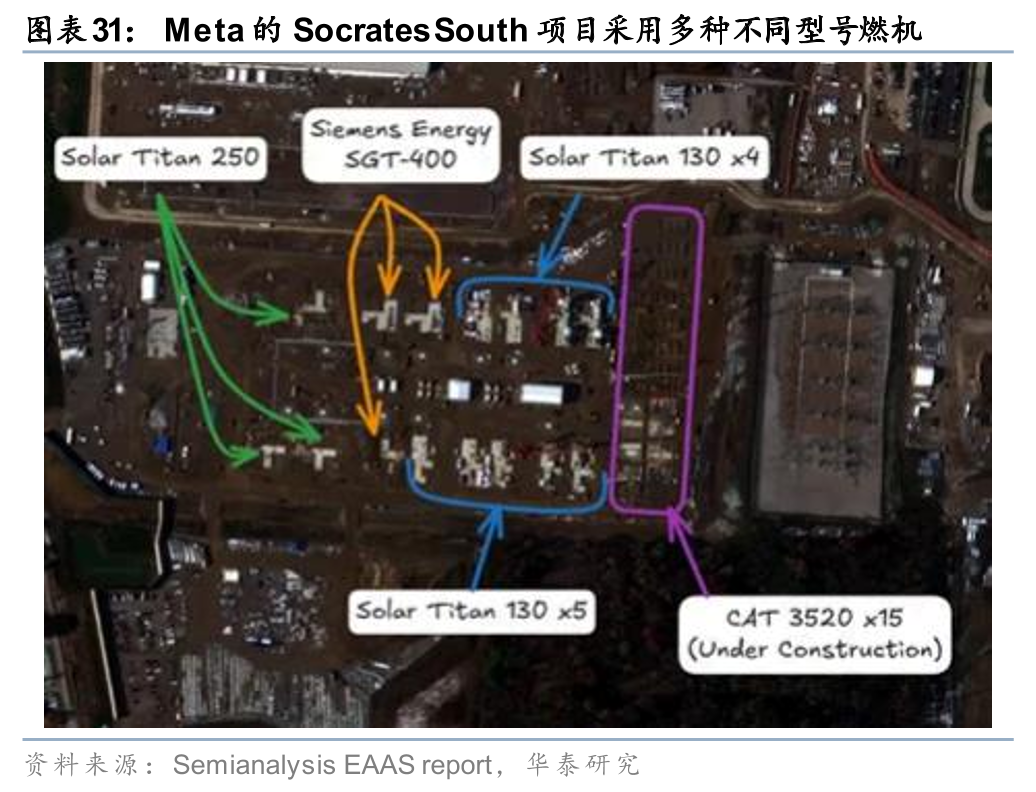

冗余管理不是简单数字游戏,“有零有整”才能最大化效益。虽然装机容量更大的重燃设备效率更高,但是其孤岛式系统和过大的单位装机也导致若作为冗余电源或产生更高的电力成本。因此,主力电源采用大型燃机、冗余采用轻燃或是更优解,当前现实案例是Meta和Williams的The Socrates South项目,采用260MW的工业燃机(3*23MW Solar Titan 250IGTs 9*16.5MW Solar Titan 130 IGTs 3* 14.3MW Siemens SGT-400 IGTs)和46MW往复式发动机(15台CAT 3520RICE),其中工业燃机支撑200MW电力供给,往复式发动机负责在跳闸时补缺,而剩余工业燃机则负责在维护时切换。

直连电源项目配储,有利于缓解可靠性忧虑。对于光储离网而言,储能是实现稳定供电的关键。如2025年9月华泰研究《新型电力系统 商业篇:变革已至,系统平价带来能源需求为王的时代》报告所述,光储超配模式下能够做到接近火电的供电可利用率。对于气电离网而言,储能是兼具可靠性补短板,以及满足供电质量的选择。以Meta与Engie的Prometheus项目为例,现场天然气发电、结合电池储能、400MW光伏,形成微电网。

混合方案是主流,基于设备供应链能力的实事求是

xAI是混合模式的代表,考虑供应链可获取性以及项目发展不同阶段电网的支撑能力,Colossus集群在3个不同阶段采取了不同的EAAS供电组合模式:

1) 初期阶段(2024年-2025年上半年):为快速突破电网供电瓶颈,保障Colossus集群的高效落地,xAI部署35台以上移动天然气涡轮机,机型以Solar Turbines及Voltagrid为主,总装机容量区间为420-460MW,该能源系统承担超90%的核心负荷需求。此套应急供电方案有效桥接了公共电网的扩容缺口,支撑Colossus超算集群实现从10万到20万 英伟达GPU的快速扩容,项目建设速度获市场誉为“超人速度”。

2) 中期调整阶段(2025年5-7月):随着新变电站正式投运,电力供给结构迎来优化,xAI移除约半数移动天然气涡轮机(该部分设备依托<365天临时豁免许可投入使用)。剩余15台涡轮机获得Shelby County Health Department许可(有效期至2027年1月),并完成最佳可用控制技术(BACT)改造,包括加装选择性催化还原(SCR)等减排设备,功能定位从核心供电转为备份/补充供电。

3) 年末状态(2025年12月):第二变电站于当年秋季建成投运,移动燃机全面转向备份供电核心角色。与此同时,xAI在密西西比州索瑟文(Southaven)推进的Colossus 2项目能源布局同步落地,新增7-59台移动天然气涡轮机(部分已投入运行),项目规划自备燃气发电总容量超1GW。能源供给体系进一步升级,通过整合数百台特斯拉大型储能电池组(Tesla Megapacks,承担稳定性保障及备用供电功能)与小型太阳能农场(2025年11月启动规划),构建形成“储能(BESS) 燃气 光伏”的混合微电网架构,实现多元能源协同供给。

Crusoe Energy的Abilene和怀尔明州项目,在工业燃机供应不足的情况下,分别尝试以航改和SOFC作为补充[footnoteRef:5]。Crusoe的Wyoming项目,一期目标支撑1.8GW负荷,目前先锁定了来自Bloom Energy的900MW SOFC作为电源支撑能力。而在Abilene的项目[footnoteRef:6], 2024年12月订购第一批GEV的10台LM2500 XPRESS双燃料航改燃气涡轮发电机(每台约35 MW),2025年6月又订购了第二批19台 LM2500 XPRESS。到2025年12月Crusoe又向Boom Supersonic订购了29台42 MW超音速航空发动机改装涡轮发电机,总容量1.21 GW。

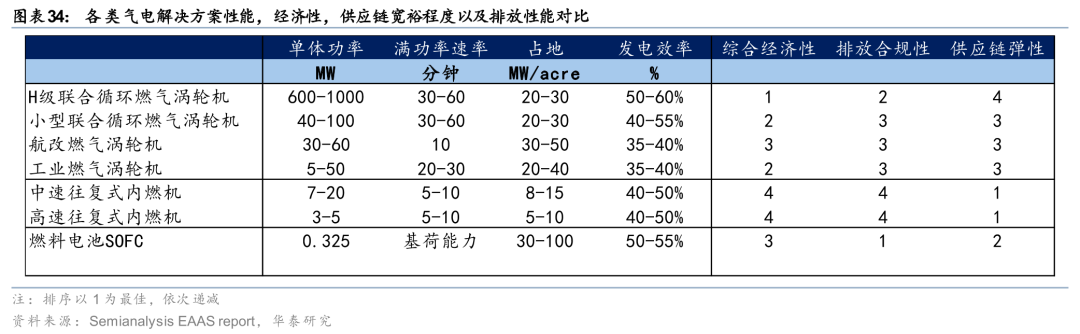

各类型中小天然气发电装备是EAAS解法的核心

EAAS解决方案主要以各类型天然气发电装备作为主电源,按技术路径可分为3大类: (1)小型燃气涡轮发电机(包括5-50MW的工业涡轮发电机,30-60MW的航改涡轮发电机,40-100MW的小型燃气轮机);(2)往复式发电机“RICE”(3-5MW的高速RICE,7-20MW的中速RICE);(3)SOFC(单元容量<1MW)。中小燃气涡轮具备经济性优势,SOFC胜在排放最低,往复式内燃机则具备供应链弹性,同时辅以自建储能和中低压配网将具备快速通电能力。

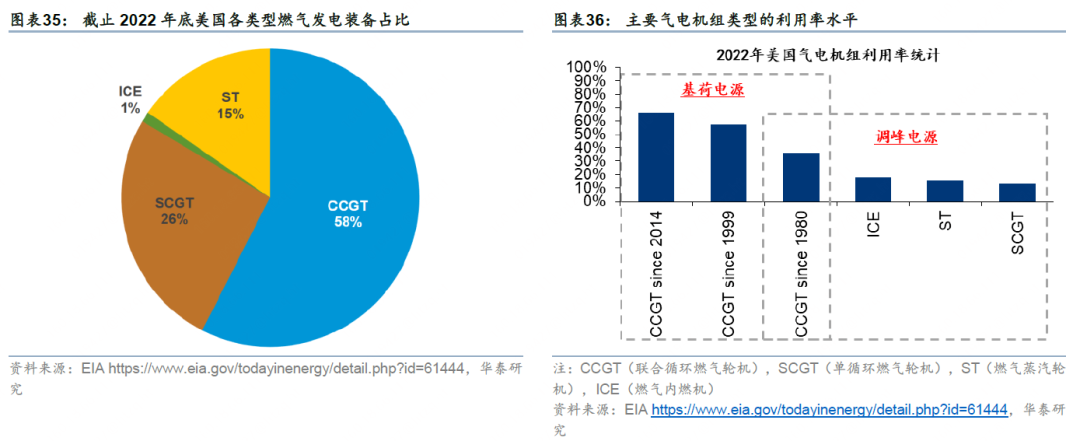

EAAS首先争取中小燃气轮机资源,成本相对有优势

联合循环燃气轮机是基荷电源的绝对主力,10-20个百分点效率优势是关键。截止有数据统计的2022年底,美国在运燃气发电设备中,58%是联合循环燃气轮机,26%是单循环燃气轮机,15%是燃气蒸汽轮机(多数是历史较久的装机),1%是燃气内燃机。而在2023年的9,274MW新增装机中,联合循环燃气轮机达到7,376 MW,单循环燃气轮机1,756 MW,燃气内燃机142 MW,燃气蒸汽轮机无新增。单循环燃气轮机相比燃气内燃机功率更大,成为网内调峰电源主力机型。燃气轮机相比燃气内燃机减少了活塞环节,减轻了重量;同时由于增压能力更强,实现单机更大功率输出。

网内调峰用的燃气蒸汽涡轮机(Steam Turbine)主要优势是更高的持续运行可靠性,减少维护中断。燃气蒸汽涡轮机工作原理是将蒸汽的能量转化为机械能。通过加热水产生的蒸汽,会流经安装在转轴上的一系列叶片并膨胀做功,从而带动转轴旋转。该旋转运动可用于驱动发电机或其他机械设备。

航改在燃气轮机中相对轻便灵活,尽管造价较工业燃机高也仍然成为EAAS组合之一

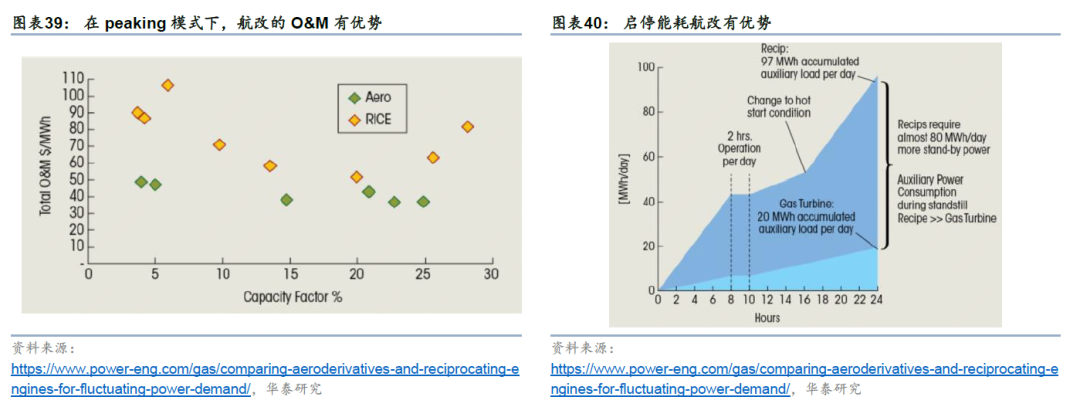

航改燃气轮机(aero-derivative gas turbine/engine) 是以成熟航空燃气涡轮发动机为核心基础,通过适应性改型,用于地面发电、舰船推进、管线压缩、工业驱动等非航空领域的轻型燃气轮机,核心是保留航空发动机的燃气发生器(压气机 燃烧室 高压涡轮),并配套新增 / 改造动力涡轮与传动、控制系统,将喷气推力转换为轴功率输出。GE的航改产品已经投入实用超过50年时间,累计超过3000个机组在运。代表产品包括LM2500,LM2500XPRESS,LM6000,以及系统套装TM2500。EAAS应用航改机的优点包括:

1) 分段启停,多rotor设计可以从小的rotor开始启动,启停阶段相对节能;

2) 模块化安装,相较工业燃机更易部署和搬运。重量比往复式轻一半,占地小30%。

3) 高可利用率98% 。1年只需要维护一次(每4000小时),如果作为peaker,前10年无需离线维护(offline maintenance)。而高速RICE每年需要多次维护。

4) 更少的润滑油用量(2ml/MWh, 往复式机组是航改的200x)。100MW机组每年节约100万美金。因为航改的润滑油体系是封闭的,损失少;而往复式活塞部件间的润滑是开放式的,损失多。

RICE的灵活性与环境适应性更强,产能相对宽裕

往复式发动机(RICE)是通过活塞往复运动将燃料燃烧产生的压力转化为旋转动能的热机,也可以理解为规模更大的汽车发动机,11MW发动机长约14米。RICE可以分为高速和中速发动机,前者转速约1500转/分钟,输出功率3-5MW,单台占地面积更小;后者转速约750转/分钟,输出功率7-20MW高于高速RICE,且通常维护成本较低。

1) 由于往复式内燃机单台功率比较小(3-20MW),提高了调节灵活性,可以通过开关多台机组的方式来实现调节,同时保持在线机组尽可能满发,以获得更高效率。

2) RICE可以在更广的天然气供气气压范围正常工作,而Turbine对于气压敏感。与此同时,RICE对于机组所处海拔敏感度低,高海拔地区空气密度低影响不大(因为有2级turbo-Charging),但turbine对于高海拔的稀薄空气敏感。

3) RICE的环境温度适应性也更强,45摄氏度以上仍能保持ISO标准下的出力效率(基于2级turbo-charging),而turbine在25摄氏度附近标定。

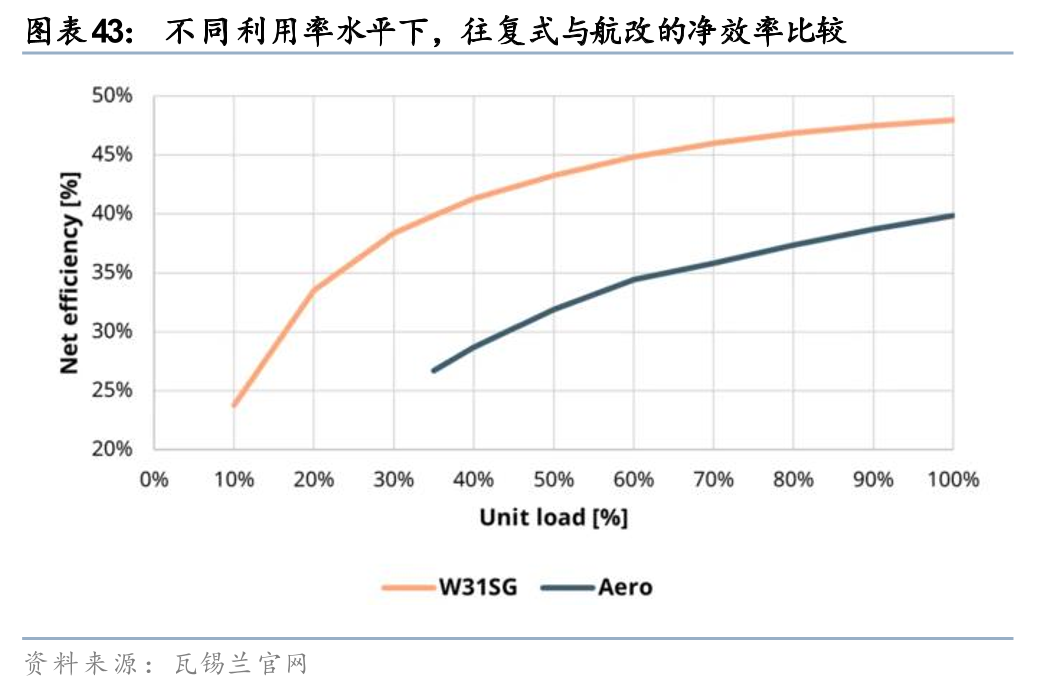

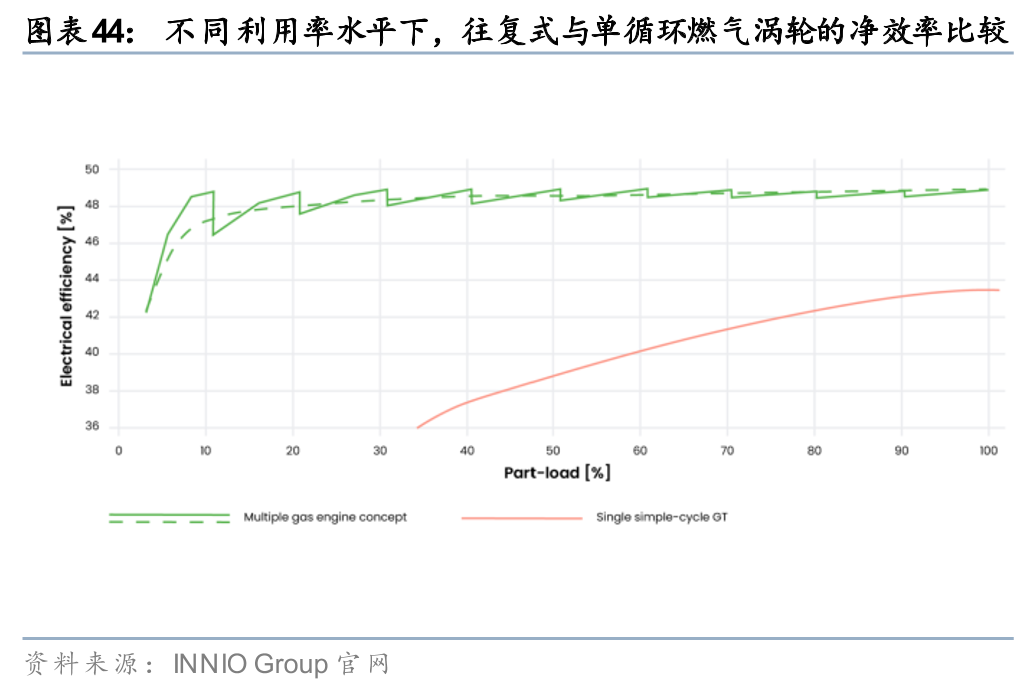

RICE热效率偏低的劣势,在发电利用率波动的环境下得以缩小。标牌热效率基于"峰值"工况计算,通常对应最大输出功率。当输出功率低于50%时,实际效率会显著下降。我们需要指出,虽然RICE热效率为40%-50%低于50%分界线,但是仍较工业燃气轮机的35%~40%有优势,基本打平小型联合循环燃机,即便是作为阶梯供电早期阶段的主力电源也具备经济性;且当负载率处于50%至80%运行时,RICE效率优于涡轮机,更适合冗余场景。

往复式燃机具备极快的爬坡速度,低于分水岭10分钟,还可以在备电环节代替柴发,“一鱼二吃”。往复式燃机爬坡速率可达每分钟10%~20%PE,也就是从冷启动达到满负荷运行只需要5~10分钟,特殊设计的快速启动型发电机组可以做到不到45秒,因此其可以同步充当调峰机组和备电机组的作用。同理,航改燃机凭借10分钟的冷启动达到满负荷运行爬坡速率也一定程度可以充当备用发电机,但灵活性和爬坡速率上弱于往复式燃机,且与需20~60分钟爬坡的大型燃机例如工业燃机和联合循环燃机拉开差距。Stargate系列数据中心中位于Shackelford County的Frontier项目,总共采用210台由奥地利Jenbacher公司生产的往复式燃气发电机,其中197台用于主电源,13台从投运之初就作为应急备用。自建“离网”电站可以让这个数据中心最快在2026年就投入运行。未来寻求接入德州电网之后增加可再生能源使用,往复式内燃机也将进一步转为备用。

由于RICE与柴发供应链基本重合,不受限于高温叶片等供应链瓶颈,供应相对充足。RICE与柴发均属于活塞技术路线,在供给侧大部分高速RICE厂商也提供柴发设备,包括Jenbacher,CAT(也做主电源,所以部件和后服务收益大),Cummins(只做备电)以及MTU;而中速RICE主要制造商包括瓦锡兰、Bergen和Everllence,同时覆盖船用发动机市场。在2025年Q3静默期前预发布电话会议中,瓦锡兰CFO Arjen Berends强调工厂瓶颈通常在测试产能(testing capacity),而并不受制于制造能力。参考Global Market Insights以及潍柴和瓦锡兰的数据,我们估算2025年全球RICE产量在60-80GW区间,燃气RICE约为15-20GW,相当于中小燃气涡轮发电机的2倍多,供应相对充足。

SOFC排放指标有优势

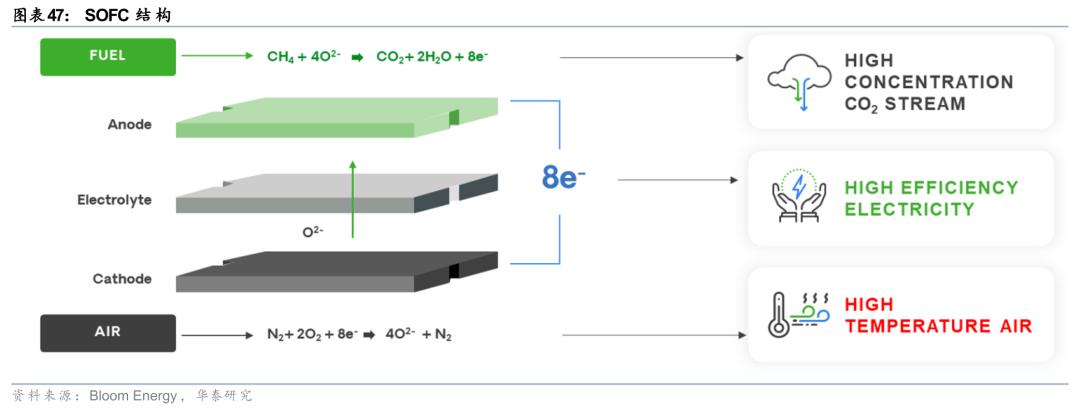

不同于传统气电,燃料电池没有燃烧过程,因此清洁属性领先,且转换效率也位于气电第一梯队。燃料电池通过电化学反应将氧气还原成氧化物离子,使其流经陶瓷电解质。在燃料电池的另一端,这些离子与从天然气(甲烷)中剥离出的氢原子结合。这一结合过程释放出水、二氧化碳和电力,因此不会产生空气污染,进而在环保署的审批流程更快更顺利也是顺理成章。结构上,单个燃料电池模块由多个约1kW的堆栈组成,这些堆栈被组装成约65kW的模块,并封装成一个325kW的发电机。

SOFC优势在于极快的交付速度(3~4月),或为同时解决电网容量和燃机短缺的最优解。除去我们前文提到的审批速度较快,完成燃料电池安装调试也仅需数周时间。此外,SOFC接入天然气管网相比接入电网更加容易,是当前较为适配数据中心需求的解法。

SOFC建设速度快,Bloom Energy已获得多个数据中心订单,但仍需扩产以满足需求。订单方面,2024年11月与AEP签订1GW框架订单(初期已下单100MW);2025年7月与Oracle合作,为其在美国多个数据中心部署燃料电池;2025年10月BFC Power申请建设900MW发电厂且采用BE燃料电池;2025年10月,与Brookfield签订50亿美元框架合作协议,产能方面公司也将予以匹配。

电价上涨驱动商业模式调整,户用光储有望复苏

我们认为美国电价上涨还将驱动商业模式调整,其中3种路径包括:

1) 向欧洲/中东分流数据中心(我们基于电网裕度估算8-10GW/年);

2) 以比特币矿场为代表的工业需求侧响应(我们估算短期内有合计5~18GW供电能力的腾挪空间);

3) 户用光储需求复苏让出居民用电负荷的空间。我们回溯上一轮加州户用光储需求高增长的2020-2023年,项目静态回收期约6年。此后由于利率快速上升,ITC退坡及NEM3.0放弃兜底电价,加州户用需求快速回落,大量开发商、经销商破产重整,行业进入谷底。伴随AI数据中心建设,加州所在的太平洋大区居民电价较2021年初上涨40%~65%,加州户用光储项目静态回收期重回9年附近,接近经济性区间。我们认为后续AI用电的挤出效应叠加降息催化,美国户用光储需求有望复苏。

欧洲、中东或可分流部署8-10GW/年数据中心

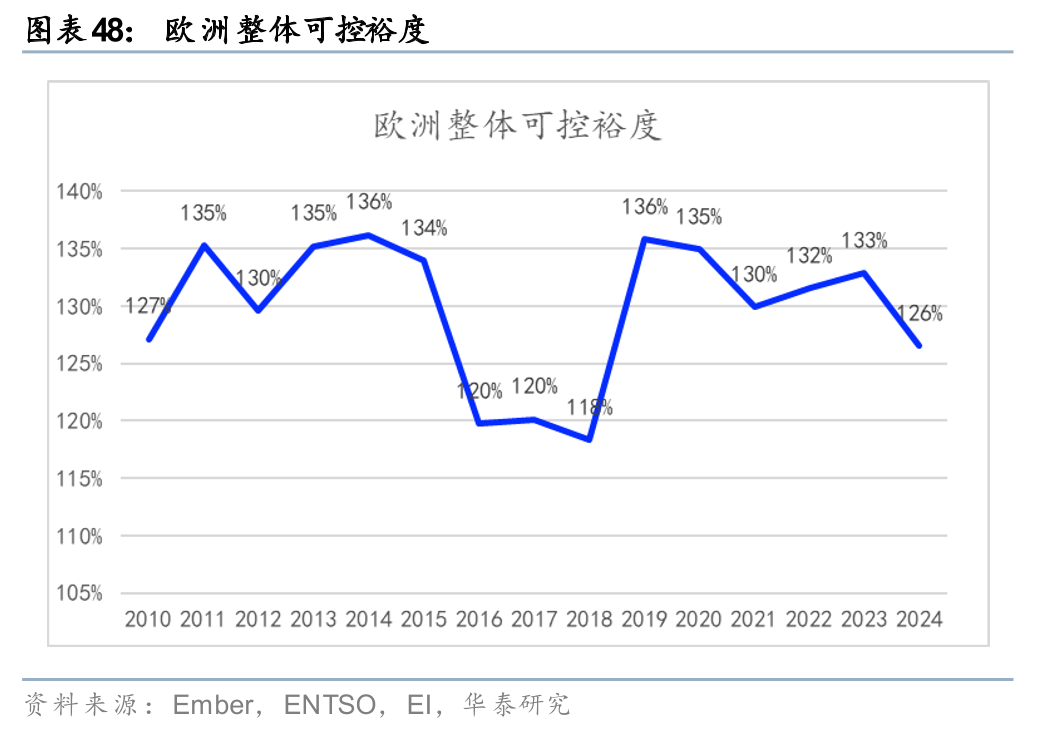

欧盟设立5-7年数据中心容量增加两倍目标,以20%底线测算还有33GW空间,年化6-7GW。欧盟委员会于2025年4月启动了《AI 大陆行动计划》(AI Continent Action Plan),在该框架内目标为在5到7年内将欧盟的数据中心容量增加两倍。基于24年欧盟装机量11.9GW,若按计划推进装机或将于2030年前后增加至36GW,期间对应年增装机3~4GW。考虑当前欧洲26%的可控裕度,如果我们以20%作为安全底线(2016-2018年的低点水平),假定其他需求负荷维持不变,则总共可用于数据中心建设的空间为33GW,5年年化6-7GW。

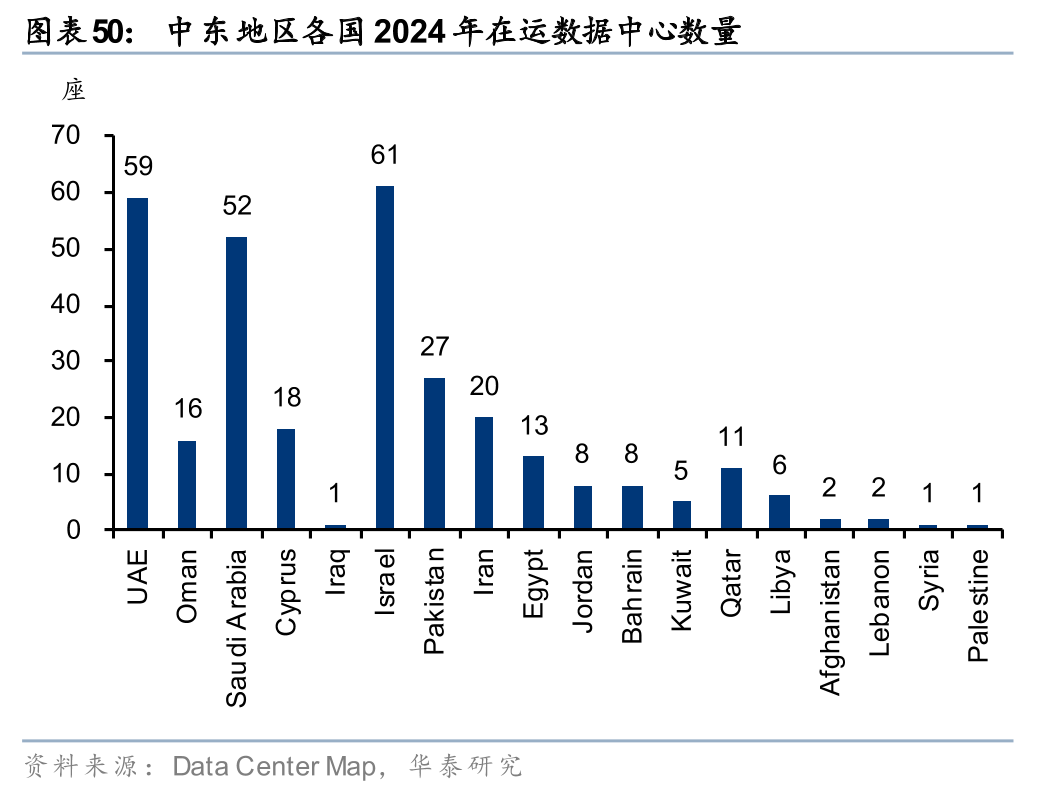

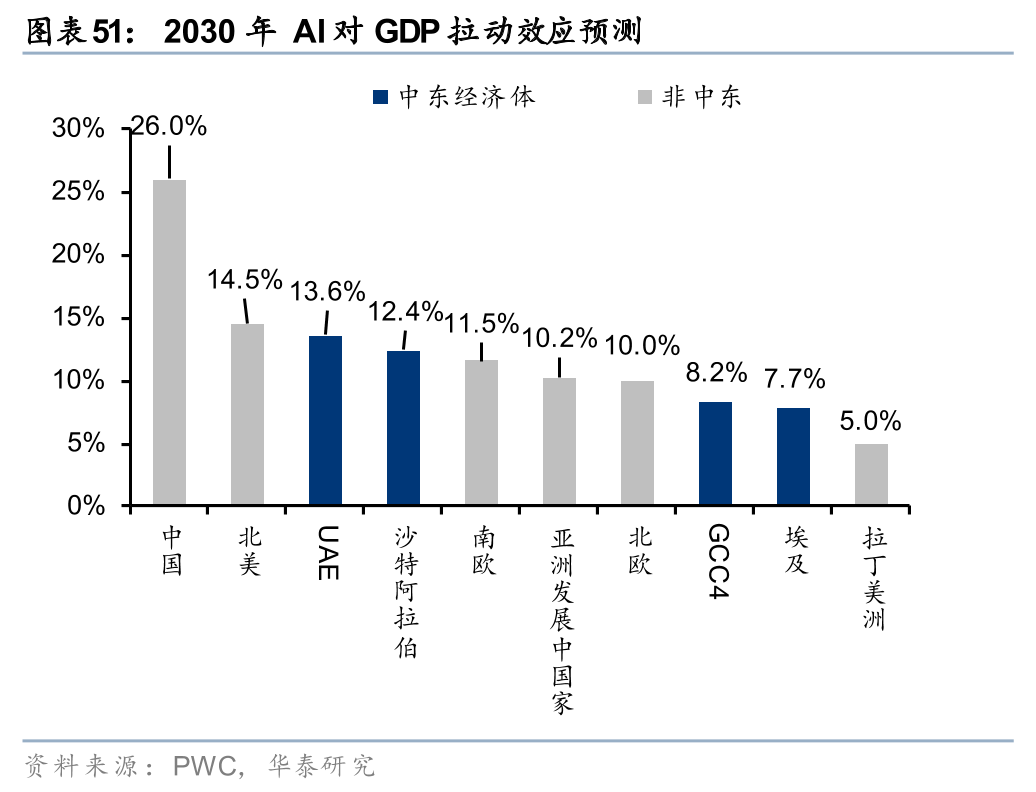

阿联酋或将建设美国以外最大的AI数据中心,中东年分流2-3GW。沙特阿拉伯数据和人工智能管理局设定了到2030年数据中心容量达到1.9GW的目标,并计划到2034年将这一数字提高到6.6GW。阿拉伯联合酋长国人工智能办公室已与美国达成协议,将在美国以外建设全球最大的人工智能数据中心群,总规划容量为5GW。PWC预计中东数据中心容量在未来五年内增长三倍,从2025年的1GW增长到3.3GW。

1) 美国扶持中东数据中心建设,希望松绑能源桎梏。特朗普于2025年5月解除了拜登政府对中东的进口美国先进芯片限制《人工智能扩散出口管制框架》,当月英伟达、AMD等企业同沙特国资背景的企业Humain达成协议,英伟达将在2025-2030年期间向Humain出售超过18000块尖端Blackwell(GB300)芯片,AMD与Humain达成了100亿美元合作。Humain计划与亚马逊、AMD、xAI和Global AI等公司合作,建设多个GW的数据中心。此外美国政府还批准沙特在2025年至2027年期间,每年可以进口50万片英伟达最先进的AI芯片。假设单芯片TDP为1400W,我们测算若沙特每年进口50万片,按芯片功率占机柜功率60%测算,则对应每年1.2GWIT负荷;若PUE为1.2,则乐观假设下期间每年可增加1.4GW数据中心装机,考虑沙特占海合会6国约60%人口(沙特、阿联酋、科威特、卡塔尔、阿曼、巴林),粗略估算中东数据中心需求为2-3GW/年。

2) 低廉的电力供给是中东成为AI新硅谷的重要原因,而数据中心的扩容需要更多的光伏装机。沙特阿拉伯和阿联酋2024年的电费在每千瓦时0.05至0.06美元之间,远低于美国的平均水平(0.09-0.15美元)。但是结构上,当前中东低电价是以高比例油气、高额度补贴来实现的,随着数据中心带动用电需求,保持具备经济性的电价需要进一步扩容可再生能源项目。当地政府正在协调电力和数据中心项目的规划,例如阿联酋Masdar 1GW不间断可再生能源项目将于27年投产。

以比特币矿场为代表的工业需求侧响应是平抑电价涨幅的泄压阀

伴随数据中心电力需求爆发,同时比特币2024年4月再次区块奖励减半后单位算力收益下行,2025年内多个比特币矿场将自身的电网接入能力出售给数据中心开发商,成为数据中心跳过电网接入排队、获得电力供应的捷径。商业模式包括直接出售电源点,或出租电源接入端口与用电权力。美国能源信息署(EIA)基于剑桥 CBECI 模型估算,2023 年与比特币挖矿相关的美国用电量在约 25–91 TWh,对应约 0.6%–2.3% 的全美用电。按 CBECI 的全球算力和功率估算,2024 年初全球比特币挖矿的持续功率需求中位数约 19 GW,上下界约 9.1–44 GW;若美国占全球活动 38% 左右,则美国境内比特币挖矿对应的平均功率大致在 3.5–17 GW 区间。我们综合这2组官方数据,估算矿场能够给AI提供的电源接入能力在3~17GW区间。

工业用电需求在电价上升后可能被进一步挤出。虽然2025年尚未有规模化的工业负荷因电价因素出售电源点,但我们参考EIA的STEO回溯2022年的高电价周期,当时由于俄乌冲突导致的全球能源危机,2022年美国工业电价同比2021年上涨16%到83美元/MWh,其中Middle Atlantic、South Atlantic以及E.S.Central三个片区的涨幅超过20%,新英格兰地区工业电价站上150美元/MWh水平。多个大型工业企业因电力成本上涨而缩减运营或关闭,主要集中在能源密集型行业如铝冶炼等(因为电力成本占生产成本的约40%)。其中Century Aluminum的Hawesville厂,位于肯塔基州,2022年6月该厂完全转入闲置,公司归因于电力成本上涨三倍使运营不可持续。Magnitude 7 Metals位于密苏里州的 New Madrid厂,于2023年1月永久关闭,公司也将其归因于2022年高电价成本。

电价外溢过程户用光储有潜力

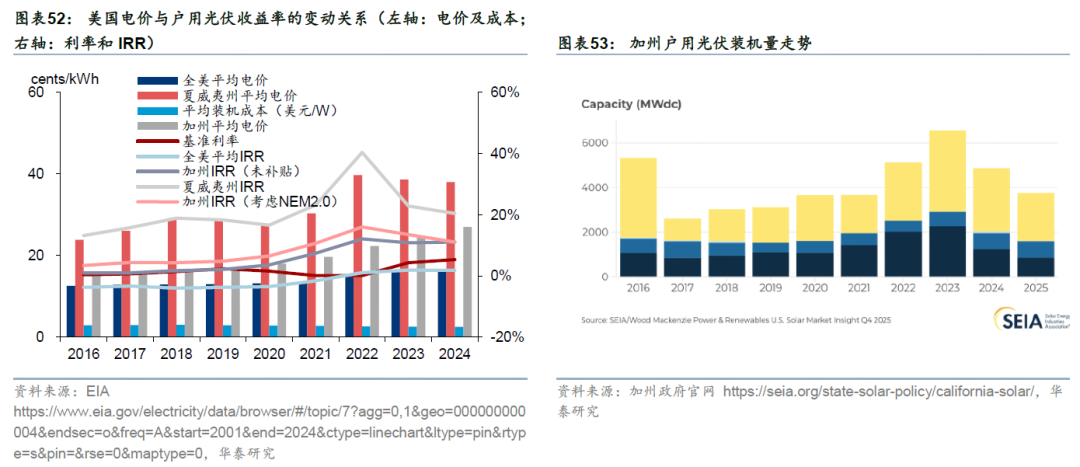

我们回溯上一轮加州户用光储需求高增长的2020-2023年,在NEM2.0政策电价兜底支持、ITC补贴以及较低利率环境下,项目权益内部回报率最高达到约16%,静态回收期约6年。此后由于利率快速上升,ITC开始退坡,NEM3.0放弃兜底电价,我们看到加州户用需求快速回落,大量开发商、经销商破产重整,行业进入谷底。伴随AI数据中心对于电力市场价格的整体抬升,加州所在的太平洋大区居民电价较2021年初上涨40%~65%,加州户用光储项目静态回收期重回9年附近,接近经济性区间。我们认为后续AI用电的挤出效应叠加降息催化,美国户用光储需求有望复苏。

上一轮加州户用光储爆发,对应回报率约为16%,静态回收期约6年

2016至2024年,美国户用光储行业的收益水平与市场需求呈现显著的阶段性特征,美国整体市场与加州市场因政策支持、电价波动等核心因素差异,呈现出明显的分化态势。2016-2021年,美国整体户用光储收益水平持续处于低位,全美平均IRR多处于负值区间,项目收益不足的问题较为突出。2022-2023年,伴随电价的快速上行,美国整体户用光储市场逐步升温,全美平均IRR由负转正。

聚焦户用光伏需求最为旺盛的加州市场,高峰时期静态回收期约为6年。2016-2023年间,依托NEM2.0政策的补贴红利,当地户用光储IRR显著高于无补贴场景下的收益水平。2021-2022年,叠加加州电价的快速上涨,当地户用光储IRR从2020年的6.5%大幅攀升至2022年的16%(隐含静态回收期约6年),装机规模随收益率的提升实现同步快速增长。2023年4月,NEM3.0政策正式实施,此前NEM2.0政策框架下,加州户用光伏可按零售电价售电;自2023年起,NEM3.0将售电计价模式调整为市电实时计价,直接导致项目收益缩水,同时受利率上行、融资杠杆收缩的影响,加州户用光储IRR回落至13.5%。2024年高利率环境与高通胀推升的人力成本多重因素叠加下,加州户用光储IRR进一步降至11.1%。

NEM2.0到NEM3.0,户用商业模式变革,储能成为刚需

加州的净电量计量(Net Energy Metering, NEM)政策是驱动美国户用光伏市场发展的核心引擎。2016年实施的NEM2.0政策框架下,户用光伏系统向电网输出的余电可按接近零售电价的水平获得补偿(约30美分/kWh),形成近乎“1:1”的能量置换机制——即白天发1度电送入电网,夜间可从电网“取回”等值1度电的抵扣额度。这一机制让户用光伏即便不配储能,也能实现显著的经济性:系统所发电量无论何时使用、是否并网,都能按零售电价计入节省。

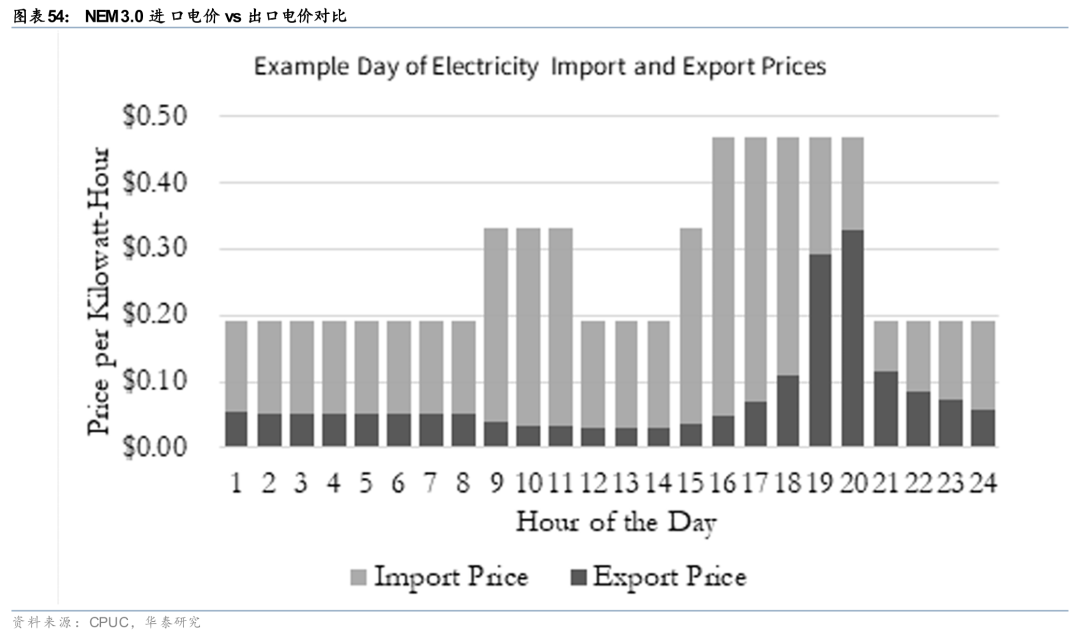

2023年4月15日正式生效的NEM3.0(又称Solar Billing Plan)对补偿机制进行了根本性重构。新政策将余电补偿从零售电价模式调整为“避免成本计算法”(Avoided Cost Calculator),补偿率下降约75%,从平均约30美分/kWh降至5-8美分/kWh左右。此外,NEM3.0要求用户强制进入特定的分时电价(TOU)计划,该计划下高峰时段(通常为下午5点至晚间9点)电价可达40-60美分/kWh,远高于白天光伏发电时段。这一“高买低卖”的定价结构,使得纯光伏系统的投资回收期从NEM2.0下的4-6年延长至8-10年。

NEM3.0的政策导向本质上是推动户用光伏从“发电并网套利”模式向“自发自用 峰谷套利”模式转变,储能由此从“可选配件”变为“刚需装备”。具体来看:

1) 自发自用价值凸显:在NEM3.0框架下,白天光伏发电直接上网获得的补偿极低,但若将余电储存至傍晚高峰时段自用,则可避免支付高达40-60美分/kWh的高峰电价,实际收益远超并网补偿。这一机制从根本上改变了系统设计逻辑——优先满足自用需求、减少上网比例成为新的最优策略。

2) 峰谷套利创造增量收益:储能系统可在白天低价时段(光伏发电高峰)充电,在傍晚高峰时段放电,充分利用TOU电价的时间差实现套利。部分时段的出口补偿甚至可高达3.5美元/kWh(如夏季傍晚高峰),这为精准的能源管理策略提供了额外收益空间。

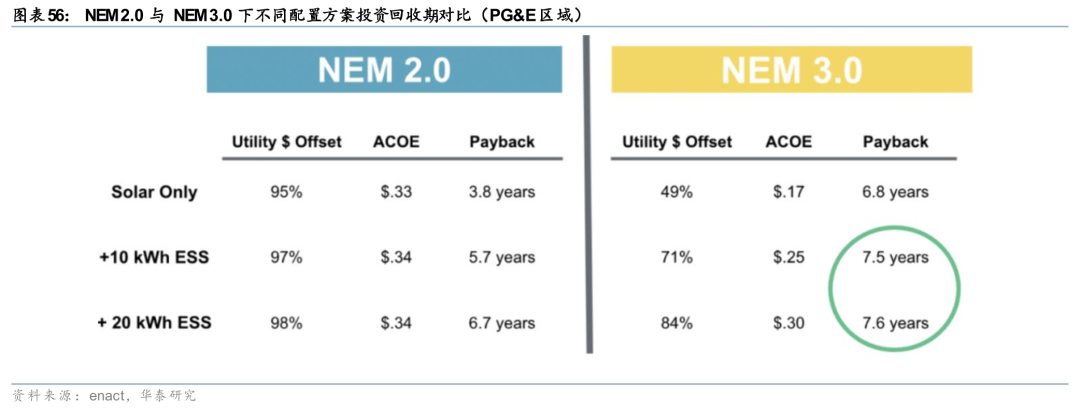

3) 投资回收期反转:以PG&E区域为例,在NEM3.0环境下,光储一体系统的投资回收期约为7-8年,反而短于纯光伏系统的8-10年。这一“投资增加、回报更快”的反直觉现象,源于储能系统在削减高峰用电成本方面的显著作用。

基于当前市场实践与经济性优化测算,户用光储系统的储能配置遵循以下原则:

1) 功率配比维度:行业普遍推荐储能容量(kWh)为光伏装机功率(kW)的2倍左右。例如,8kW光伏系统宜配置15-20kWh储能容量,可覆盖傍晚至夜间4-5小时高峰用电时段。Tesla Powerwall 3、Enphase IQ5P等头部电池厂商均将此作为标准配置建议。

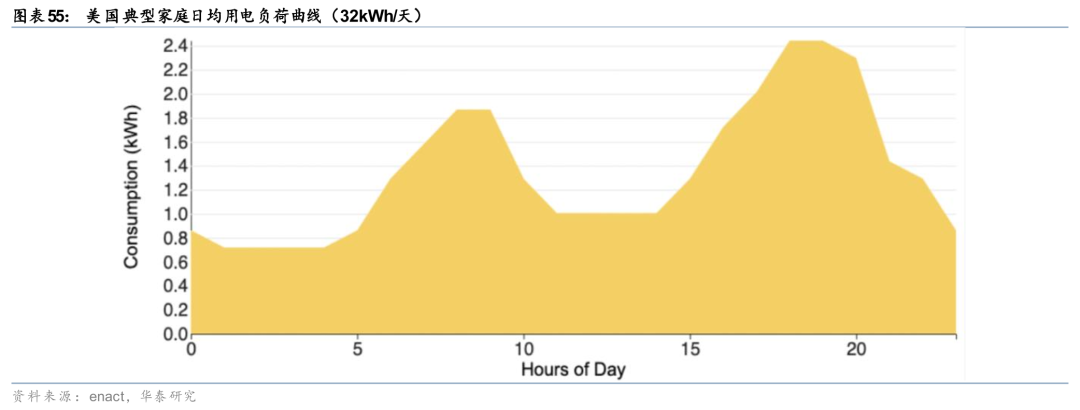

2) 用电需求维度:储能容量应满足日均用电量的50%-70%。美国典型家庭日均用电约29-30kWh,其中约70%的用电发生在非光伏发电时段(傍晚至夜间),对应约20-23kWh的储能需求。考虑到放电深度(DoD)通常为80%,实际配置容量应为25-28kWh。

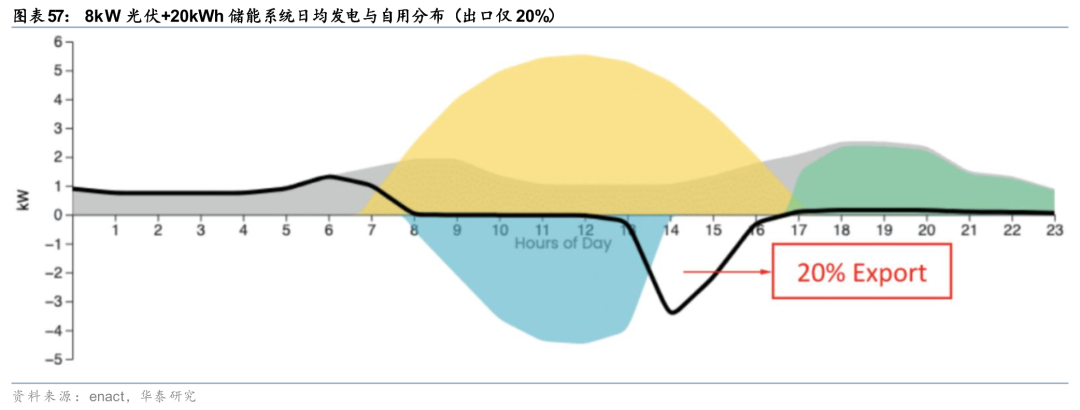

3) 经济性最优区间:根据Enact对加州三大IOU区域的建模分析,在12,000kWh/年的典型家庭用电场景下,8kW光伏配置20kWh储能(而非10kWh)在NEM3.0下仅增加3个月投资回收期,但显著提升系统自用率(从63%提升至约90%),是当前环境下的经济性最优配比。

NEM3.0的实施对加州户用市场产生了显著的结构性影响。一方面,2023年底加州太阳能行业流失约17,000个工作岗位,占全州光伏就业的22%;另一方面,储能搭配率从2023年初的11%快速攀升至2024年4月的约60%,部分安装商报告的配储率高达60-90%。这一转型表明,市场正在快速适应新的政策框架,光储一体化已成为加州户用光伏的“新常态”。

值得注意的是,NEM2.0存量用户享有自系统并网之日起20年的“祖父条款”保护,在此期间可按原有政策获得补偿。同时,存量NEM2.0用户加装储能不会丧失原有政策待遇,这为早期用户提供了在不改变计费模式的前提下增强系统性能的选项。

2025年居民电价较2021年初上涨40%~65%,加州户用光储接近经济性区间

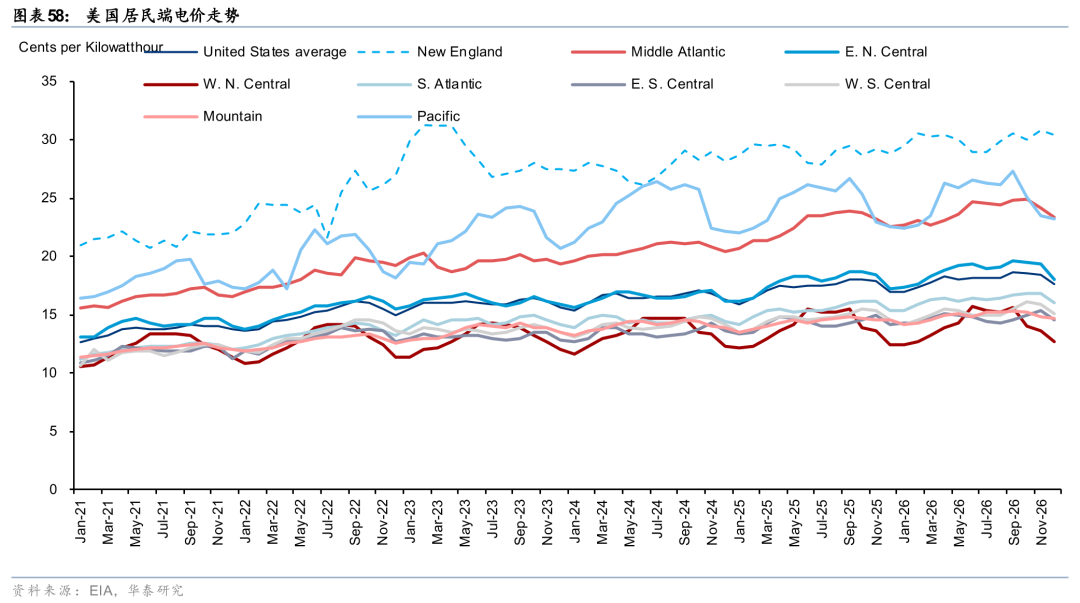

2021年初期,全美居民平均电价为12.62 cents/Kwh,此后保持上涨态势,2025年12月电价达到17.02 cents/Kwh,2026年12月升至17.68 cents/Kwh,较2021年初实现40%以上的累计增长。2025年月度最高平均电价为18.08 cents/Kwh,2026年全年最高平均电价为18.64 cents/Kwh,较2021年实现30%以上的累计增长。分大区来看,美国新英格兰地区、太平洋大区、中大西洋地区为平均电价较高的地区,也是电价增速较快的地区,25年月度最高电价分别为29.54 cents/Kwh、26.76 cents/Kwh、23.84 cents/Kwh,26年预期月度最高电价分别为30.61 cents/Kwh、27.28 cents/Kwh、24.77 cents/Kwh,相较于2021年初期上涨约40%-65%,上涨8~11 cents/Kwh。

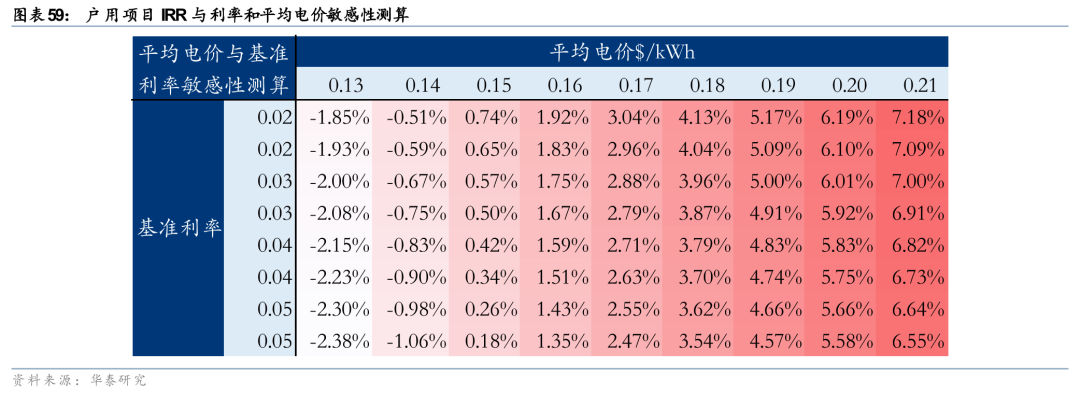

在加州NEM2.0政策框架下,户用光伏项目即使不配套储能,也可依托并网电力按零售电价结算的机制实现合理回报率。进入当前 NEM3.0 政策阶段,若户用光伏项目不配套储能,将无法通过自发自用或并网售电实现 “电价节省” 这一核心目标,因此在后续 IRR 测算中,需将光储一体模式的收益率纳入分析范畴。参考EIA对于2022年美国家庭用电量的统计,典型美国家庭平均年用电量约为10,649kWh,相当于每月约887 kWh,或每日约29 kWh。如果按6小时计算,约合5kW负荷。如果按10 cents/Kwh计算,年新增电费开支1,065美金,总开支约为2900美金/年/户。以2.5美金/W光伏、1美金/wh储能,以及5KW/15KWh配置,无补贴总CAPEX为2.7万美金,隐含回本周期9.3年,已接近经济性区间。后续如果加州居民电价再上涨55%,隐含静态回本周期有望回落到2022年的6年水平。参考前文数据中心对于容量电价的推动可能造成当前电价再翻倍,我们认为户用光储商业模式具备复苏机会。

部分经销商破产退出可能压制需求,降息将是重要催化

2023-2025年加息周期叠加联邦和州政府层面补贴退坡,美国户用光储需求遇冷,经销商、开发商及融资提供商集中破产或关闭。2024-2025年是集中破产期,包括SunPower(2024.8)、Titan Solar Power(2024.6)、Sunnova Energy(2025.6)、Mosaic Inc(2025.6)、Pine Gate Renewables(2025.11),Pink Energy、Solicus等也在此期间陆续关闭。高利率叠加需求疲软、贷款违约等多重压力,共同引发此次危机。美国户用光储企业的融资利率与经营状态、信用评级高度关联,分化显著。破产或重组企业评级大幅下调、融资受限,如Sunnova重组后评级降至深度违约级,其2026年到期债券交易折价;SunPower、Mosaic等已无新债发行。而未破产重组企业面临较高利率。从敏感性分析结果可以看到融资利率下行对户用光储项目IRR的提升作用:在电价固定的场景下,利率每下降1个百分点,IRR可提升约0.18个百分点。以平均电价0.17元/kWh为例,当基准利率从5%降至2%时,项目IRR从2.47%提升至3.04%,增幅达0.57个百分点;若电价处于更高的0.21元/kWh区间,利率从5%降至2%时,IRR将从6.55%跃升至7.18%,增幅同样稳定在0.63个百分点左右。

投资建议

我们认为2026年美国AI供电将在2条路径同步推进:

由数据中心大厂直接出资,加快电网建设和CCGT并网以实现规模化降本,是兼顾经济性与可靠性的最佳选择。我们梳理2025年美国各层级电网审批机制的自适应:其中FERC的大负荷提案落地,而区域电网也各自推出加速审批政策,2026年相关项目有望加速落地,形成订单。

在重燃无法覆盖的缺口中,AIDC“自己设备自己买”的EAAS模式可以更快通电并减少对于全社会电价的影响。表后直采电源/电网设备的模式给予了中国电气设备供应商入局的机会。其中中小燃气涡轮具备经济性优势,SOFC胜在排放最低,往复式内燃机则具备供应链弹性,中低压配网也将由数据中心企业自行投资建设。

AIDC在并网侧承担CAPEX,在离网侧“自己设备自己买”,成为设备的直接采购商,高中低压产品均有需求,供应格局存在重塑逻辑,中国企业的交货周期以及服务“网外客户”的优势显现。特别指出的是,此前市场对于数据中心电力设备的关注重心更多在于35/10kV及以下的网架结构,而忽视了数据中心对于主网设备的刚性需求。当前一方面,由于北美电网基建不足,低电压等级容量接口十分有限,数据中心面临明显的并网困难问题;另一方面,伴随数据中心规模不断提升,用电需求与功率大幅跃升,亦需要接入更高的电压等级网络。所以当前数据中心对于主网设备的需求同样成为刚需,而数据中心规模的高速增长,进一步挤占了传统领域高压设备本就不足的供给资源。我们认为相比于北美传统电网市场,数据中心领域存在供给格局重塑的可能,国内企业当前迎来突破北美市场的历史性机遇,其原因在于1)数据中心客户需求急迫,对于交货周期非常敏感,国内企业在交货周期具备明显优势;2)数据中心客户作为网外客户,受到的限制相对较少。部分头部企业已经取得从0到1的历史性突破,我们认为后续有望加速向北美市场迈进。

中国已构建全球最完整的电力基建体系,形成技术、规模、成本的立体竞争力,中国电力产业链正迎来 “全球产能输出” 的黄金时期。中国可再生能源产业链规模全球最大,风光锂电技术全球领先;在火电领域,从清洁化水平到高效机组规模,再到灵活性改造能力,火电技术领跑全球;在电网领域,中国建成的特高压输电网络在电压等级、输电距离和技术先进性方面均居世界第一。产能方面,中国具备相对充裕的产能配套设施与快速的产能响应能力,而像高压变压器等电网设备,虽然当前国内产能利用率同样较高,但不同于海外有明显的上游材料与熟练劳工的产能瓶颈,国内产能响应能力明显更加迅速。在海外紧缺的窗口期之下,中国企业有望凭借技术、产能与成本优势实现以电力为载体的制造业大规模输出。

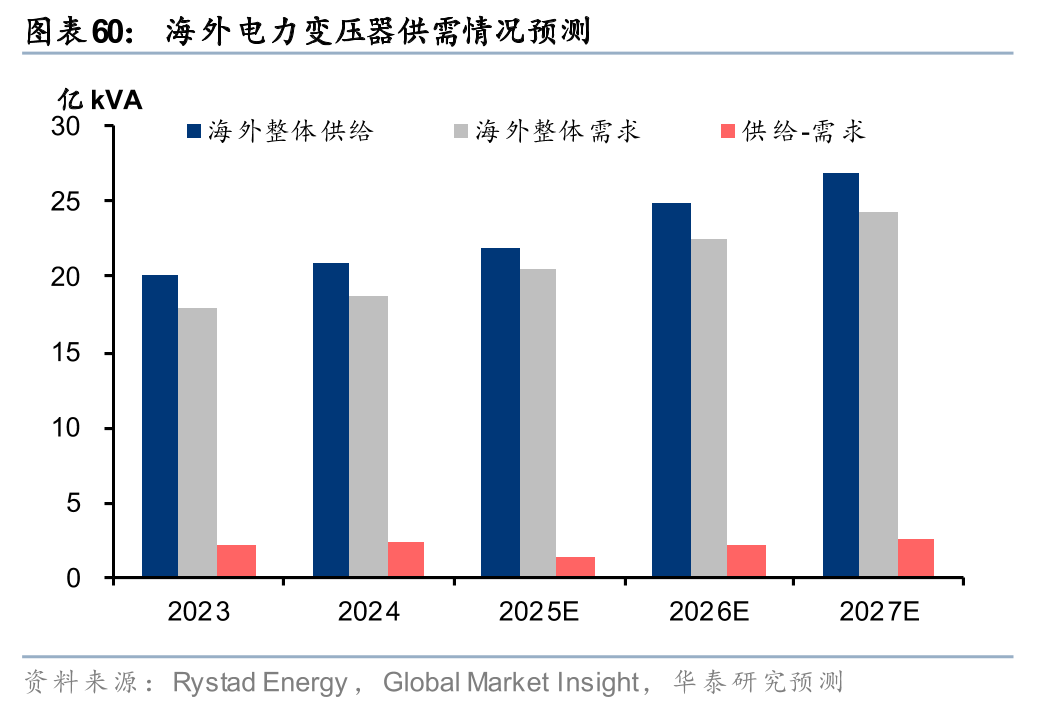

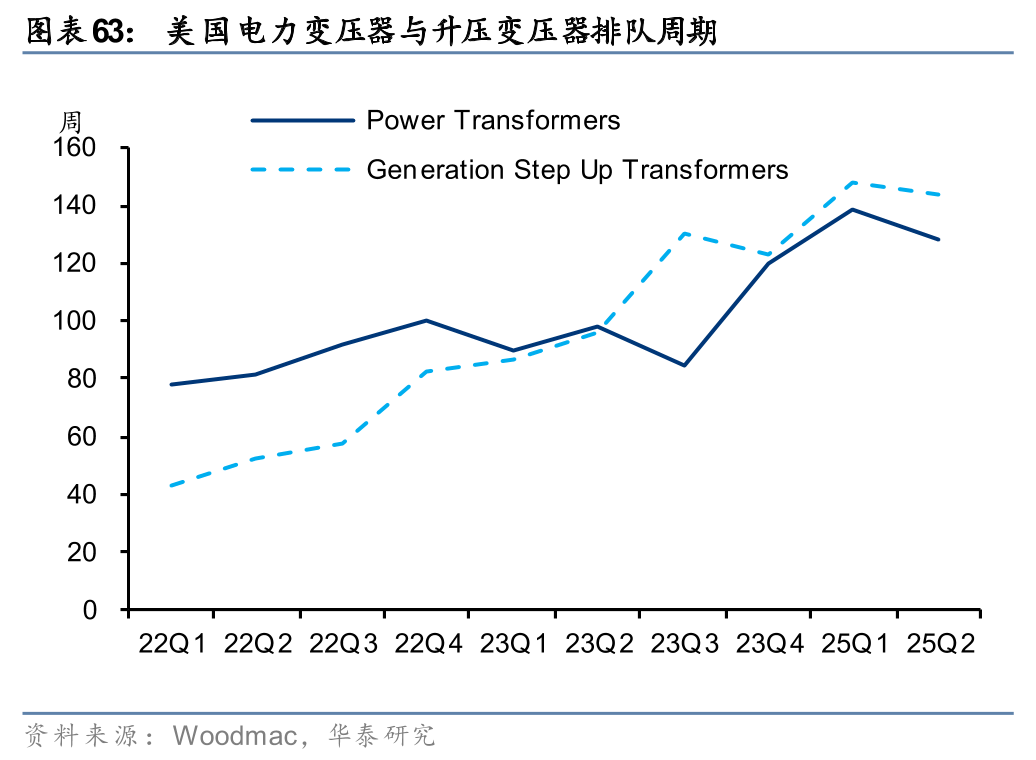

海外头部供应商扩产进程缓慢,阶段性与区域性错配短期难以缓解。海外头部供应商扩产进程缓慢,主要系:1)一方面,海外Tier 1变压器厂扩产意愿不强。变压器投资需要的盈亏平衡时间较长,产业此前经历了数十年的产能整合与退出进入当前较为稳定的供应格局,供应商扩产态度较为谨慎。2)另一方面,扩产限制同样明显存在,上游取向硅钢与熟练劳动力的短缺是无法扩大产量的关键原因。供需阶段性与区域性的错配之下,变压器的等待交付周期持续上行,美国电力变压器从22Q1的不足80周上行至25Q2的128周,升压变压器从22Q1的40 周上行至25Q2的143周,缺口持续放大且具备强持续性。

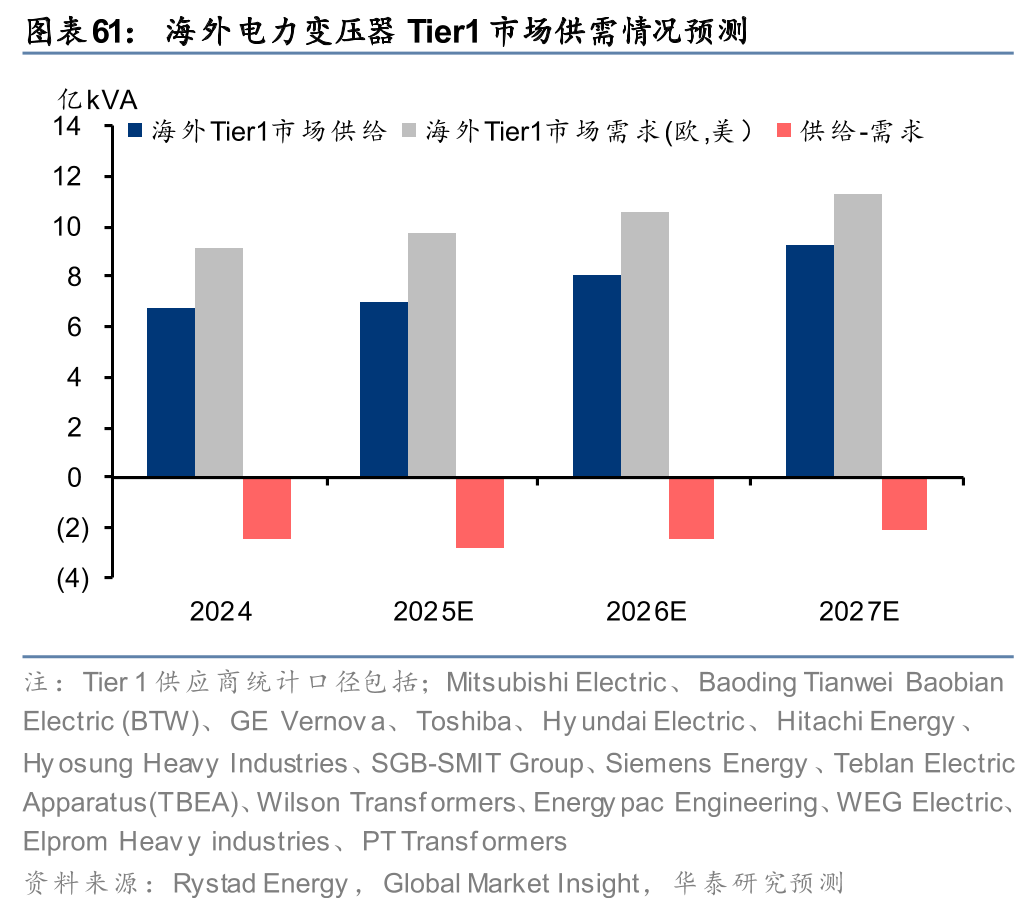

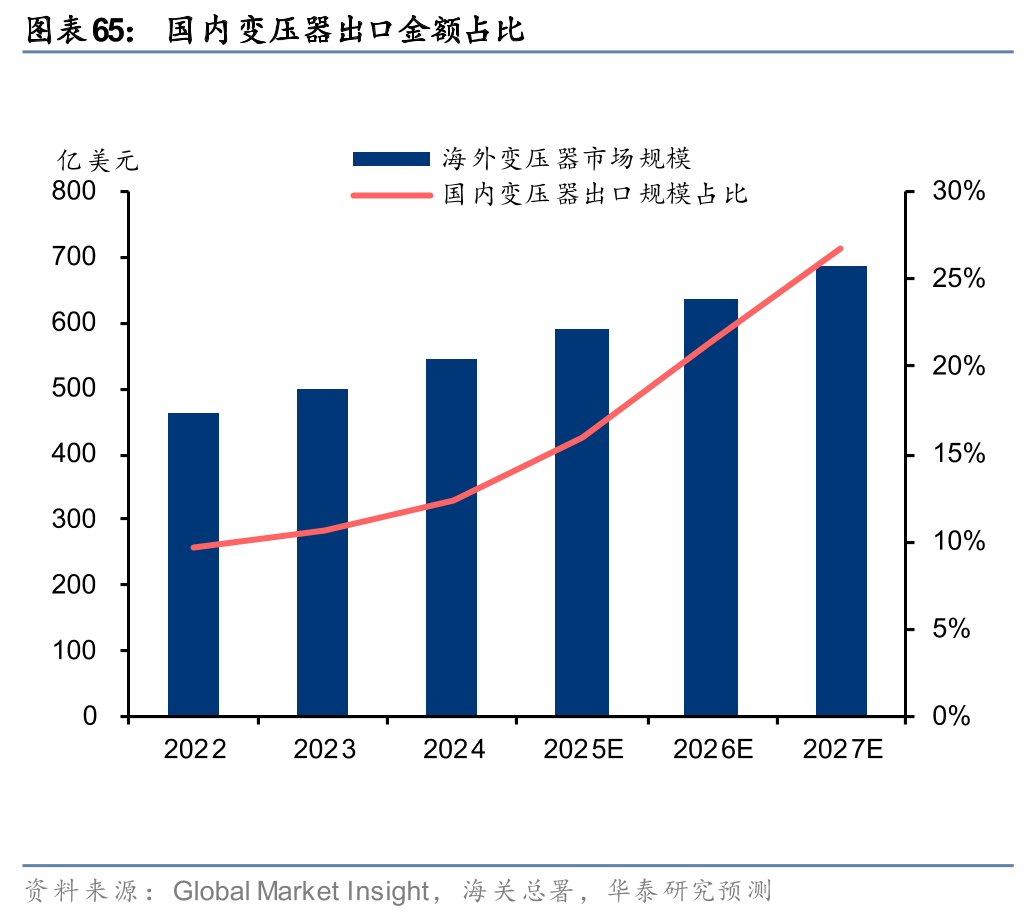

我们认为高压电力设备在海外Tier1市场的需求集中度明显高于供给集中度,同时紧缺具备强持续性。我们预计海外市场的名义产能均略高于需求,但考虑从制造商到客户端各环节的库存以及区域间的供需错配情况,整体供应并不宽松。海外Tier1供应商产能无法满足Tier1(统计口径含欧、美)市场需求,我们预测2024年需求总量在9.8亿kVA,而产能在6.7亿kVA。需要注意的是,Tier1产能并非主要位于Tier1需求市场,以美国为例,美国本土产能只能供应当地20%的变压器需求。海外Tier1产能<海外Tier1市场需求,意味着假设海外Tier1产能全部流向Tier1市场,仍然无法满足需求,且考虑到政治性及经济性等原因,显然无法实现该假设,Tier2及后排供应商存在明显的进入Tier1需求市场机会。我们预测25-27年Tier1 市场当年新增供需缺口将处于高位,以24年需求9.8亿kVA为基数,假设25-27年投资增速在10%左右,则每年新增需求在1亿kVA左右。而产能端根据不完全梳理,25-27年新增产能合计仅约1.7亿kVA。

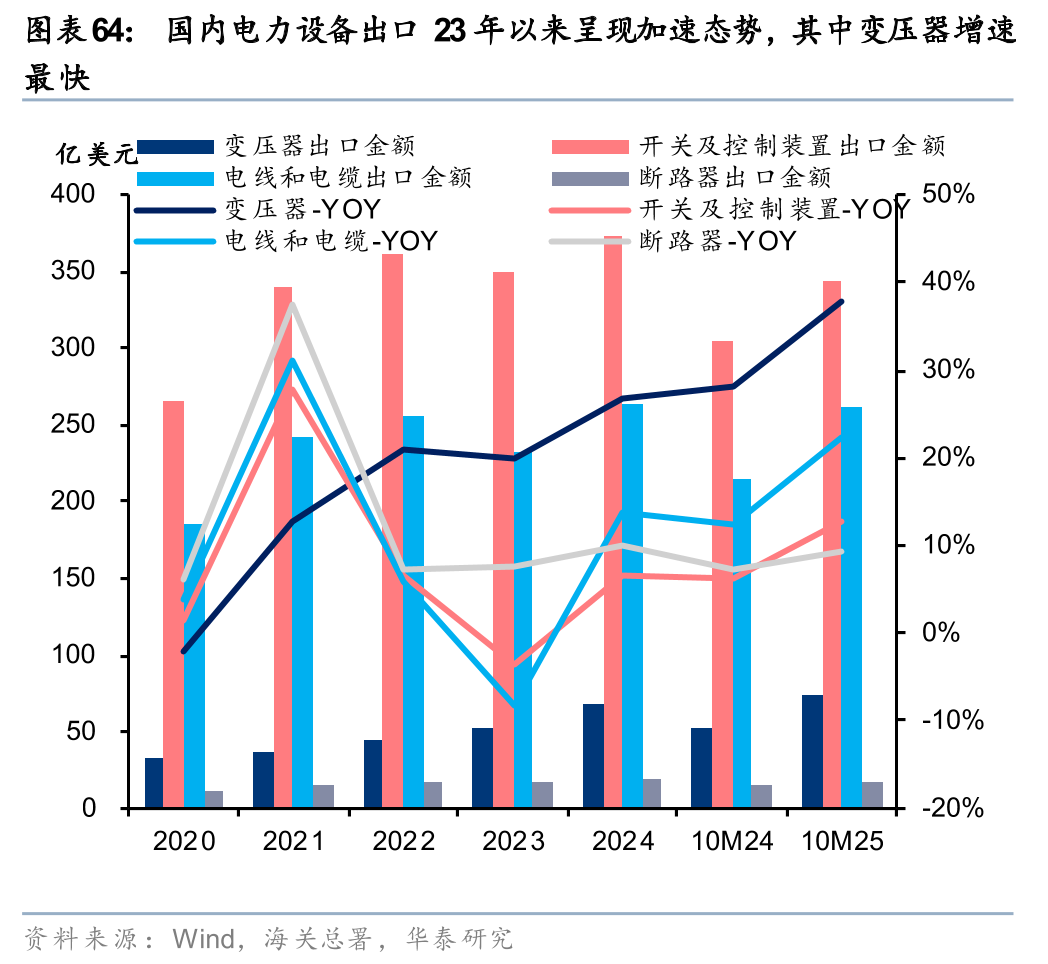

全球景气周期下,国内能源电力产品开启出海新时代,价值有望迎来重估。海外头部供应商扩产进程缓慢,阶段性与区域性错配短期难以缓解,国内电力产业链出口增速明显加快。根据Wind及海关总署数据,2023、2024、10M25变压器出口金额增速达到19.9%、26.6%、37.8%;电线电缆达到-8.3%、13.7%、22.4%;开关及控制装置达到-3.6%、6.7%、13.0%,均表现出明显的提速态势。全球电力基建短缺为中国优势产业带来历史性机遇,国内电力产业链企业开启出海新时代,有望在电力基建加速出海的同时迎来估值重估机会。

我们看好:

民营电网设备龙头企业;

电源设备及叶片、内燃机供应商;

储能装备;

此外电价上涨也驱动了用电模式的调整,户用光储需求有望复苏。我们看好户用光储。

风险提示

美国AI需求不及预期

1) AI应用需求不及预期,使得推理需求偏弱,数据中心建设量不及预期;

2) 大厂AI训练需求不及预期,数据中心建设量不及预期;

3) CoWoS产能不及预期,供给限制数据中心建设量不及预期;

燃机企业扩产进度不及预期

1) 海外3大燃机厂重型燃机扩产不及预期;

2) 燃机叶片等供应链环节扩产不及预期;

3) 往复式燃机非电需求不及预期。

VIP复盘网

VIP复盘网