摘 要

根据披露规则,公募基金十大重仓股票信息应于每季度结束后15天内完成披露,2025Q4公募基金十大重仓股已经完全披露,本文分析主要基于化工行业(基础化工、石油石化)十大重仓股情况进行。

板块持仓变动

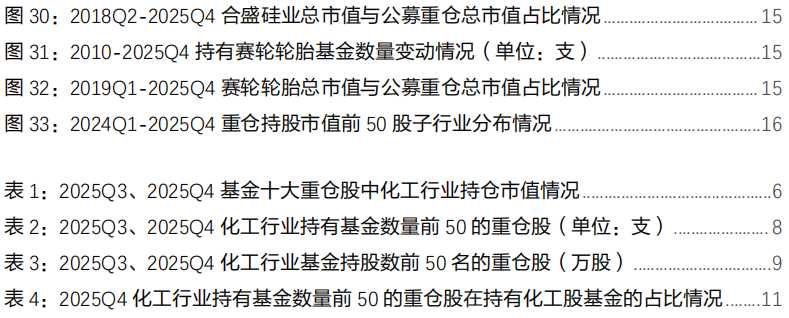

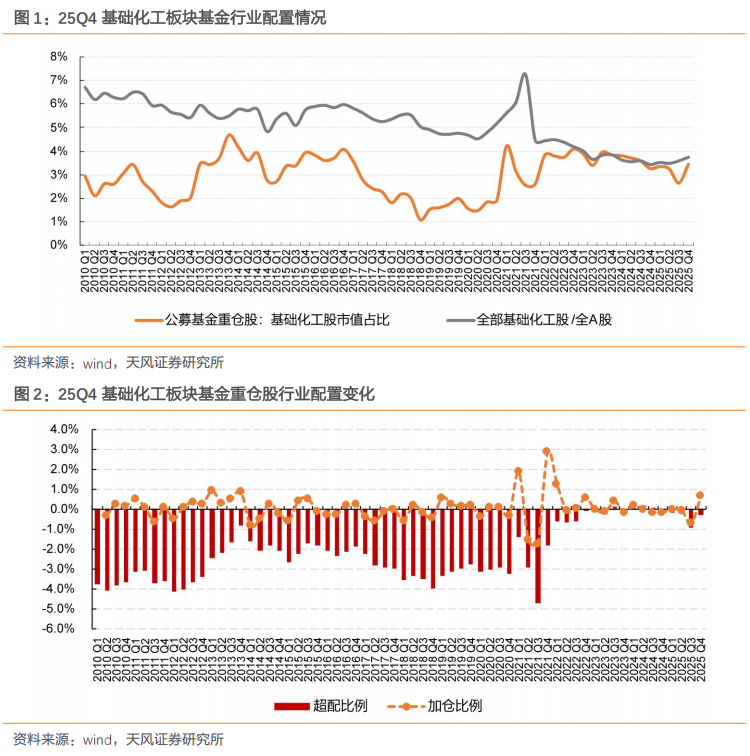

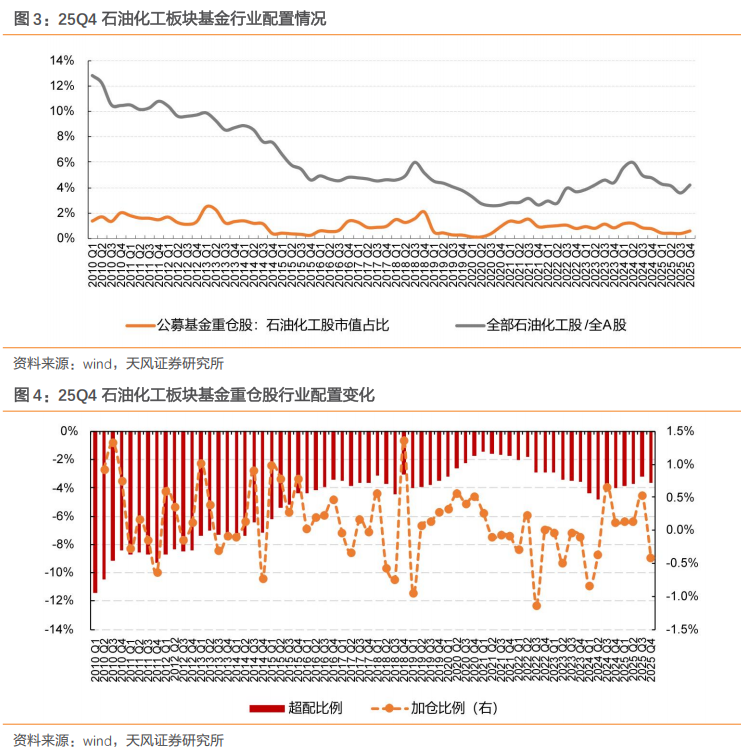

2025年四季度基础化工重仓持股比例同环比明显提升,该季度公募基金所持基础化工股市值占重仓持股配置比例为3.46%,yoy 0.18pcts,qoq 0.80pcts;2025Q4基础化工股票于A股中市值占比为3.75%,yoy 0.31pcts,qoq 0.16pcts,基础化工行业低配0.29%,低配比例qoq 0.65pcts。

石油化工板块方面,2020 Q3以公募基金石油化工股票整体配置比例提升趋势明显,在经历21Q4的小幅回落后,到22Q3逐步平稳,22Q4比例小幅下降。2023Q1-Q4,持仓比例呈现波动,24Q2公募基金所持石油化工股市值占其重仓持股配置比例为1.17%,达到阶段性高点;随后该比例回落至0.35%(25Q3)。25Q4石油化工持仓比例为0.56%, yoy-0.17pcts,qoq 0.20pcts,同期石油化工股票于A股中市值占比为4.19%,yoy-0.55pcts,qoq 0.62pcts。

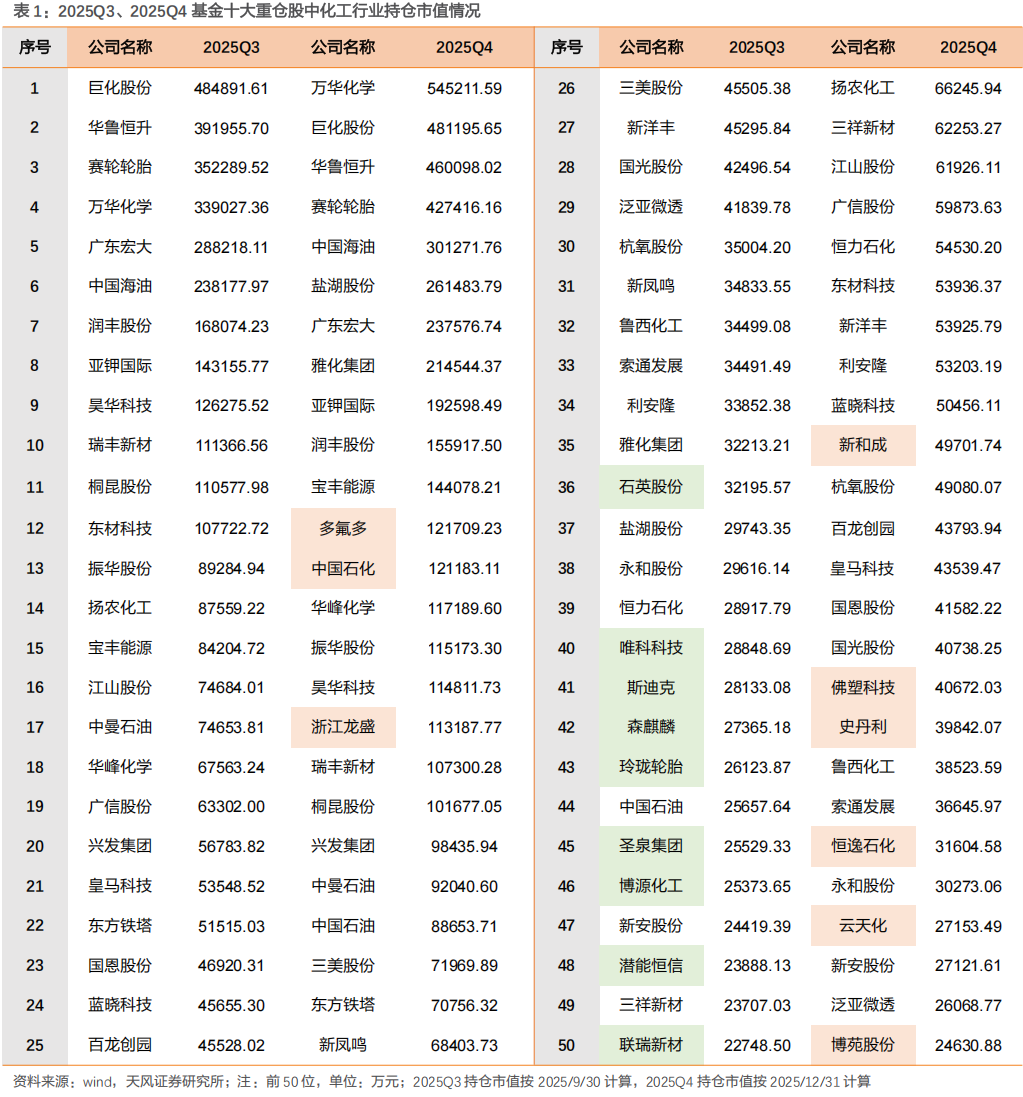

2025Q4公募基金重仓股持股个数同环比继续提升,创历史最高水平。申万行业(包括轮胎)化工股被持个数(公募基金重仓股)方面,2023年以来基础化工行业共有56支新股上市,公募基金可投资标的范围扩大。截至2025Q4共有166支股票有基金持仓,同比 41支,环比 5支;石油化工股25Q4有25支股票有基金持仓,同比 4支,环比-1支。

个股变动分析

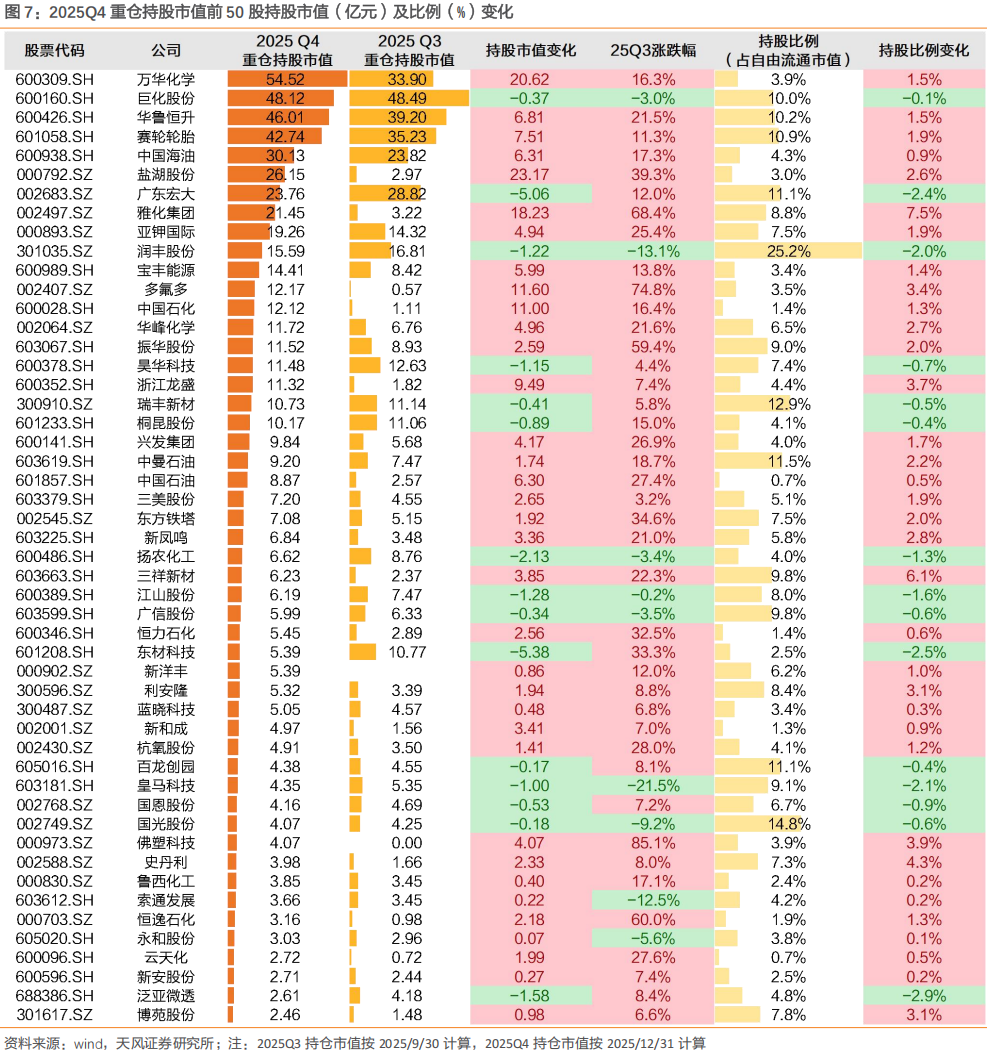

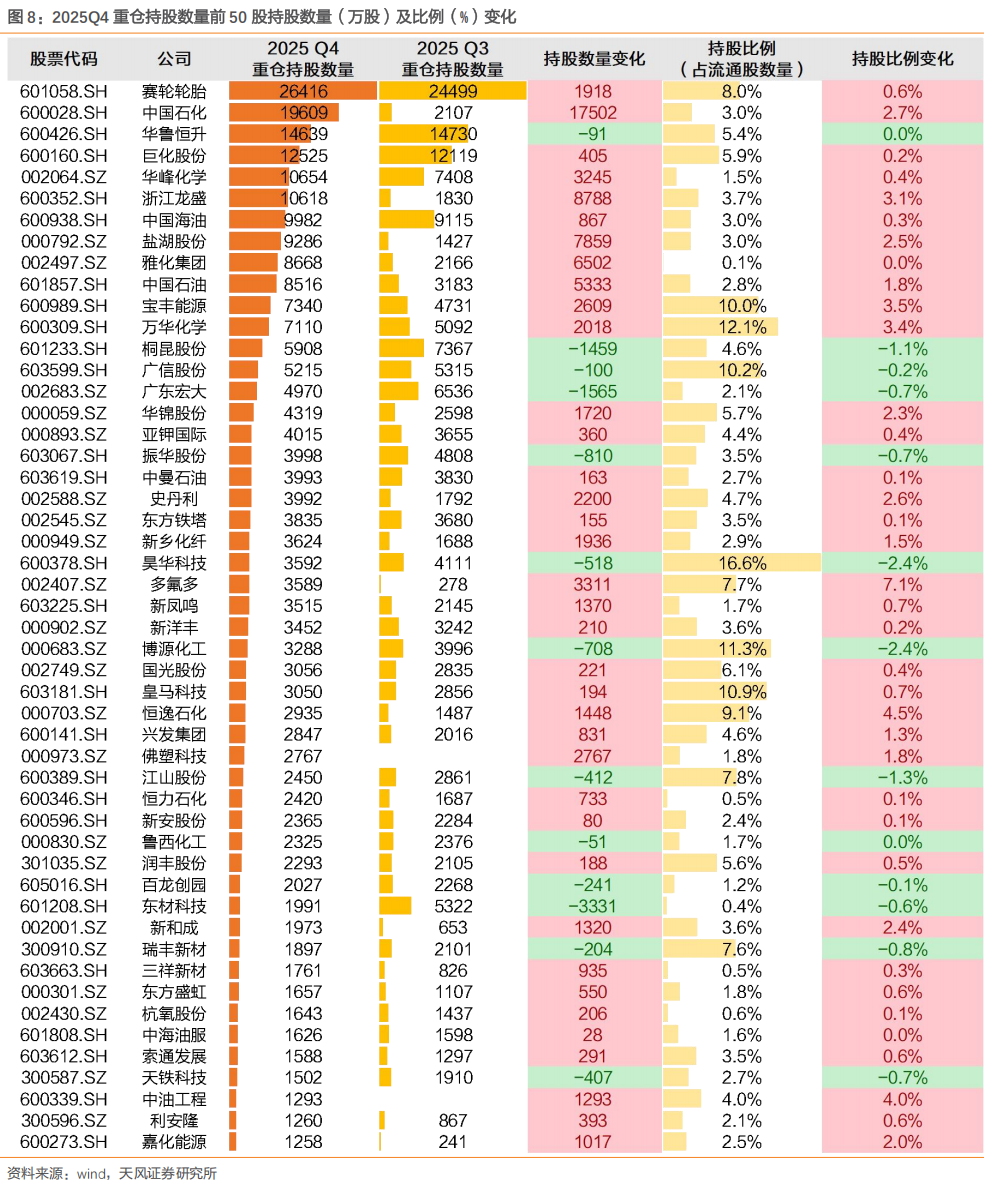

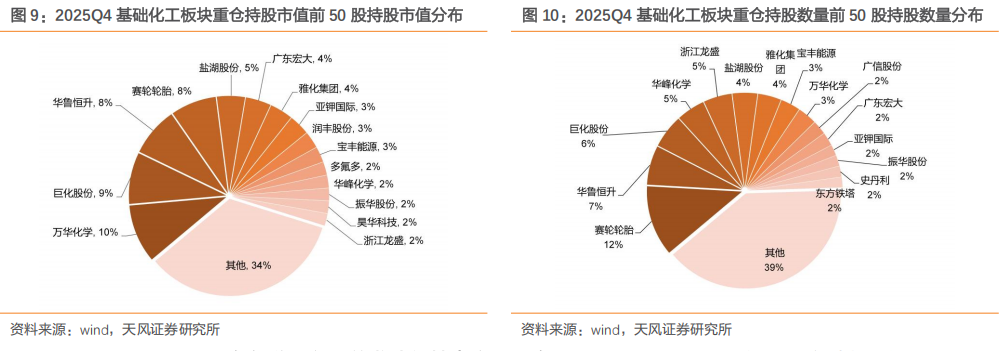

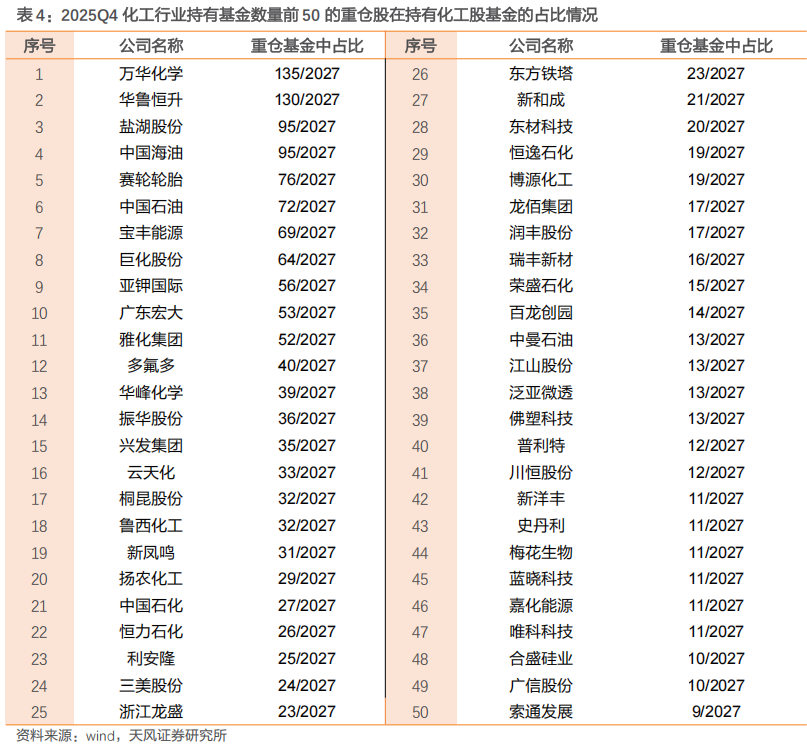

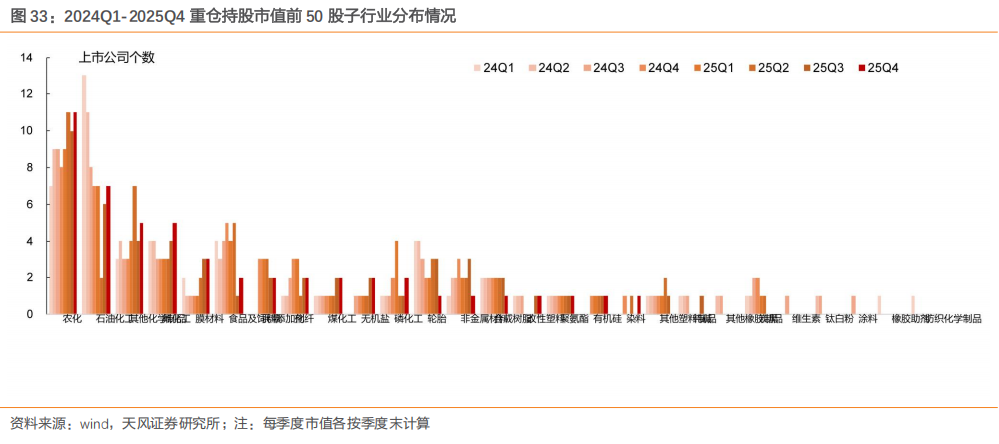

我们将所有重仓股各基金持股市值加总后排序,得到2025Q4所研究基金的前50位重仓股,万华化学、巨化股份、华鲁恒升、赛轮轮胎、中国海油位居前5位,与25Q3对比,中国海油取代广东宏大进入前五。从重仓持股市值前50股的子行业分布看,2025Q4农化行业配置的公司数目依旧维持最多,该子行业共配置11家上市公司,占比22%,环比 1家;其次是石油化工、其他化学制品、氟化工、膜材料行业,2025Q4分别配置7/5/5/3家,占比分别14%/10%/10%/6%。与2025Q3持仓相比,环比新增的子行业有农化、石油化工、其他化学制品、氟化工、食品及饲料添加剂、磷化工、染料。

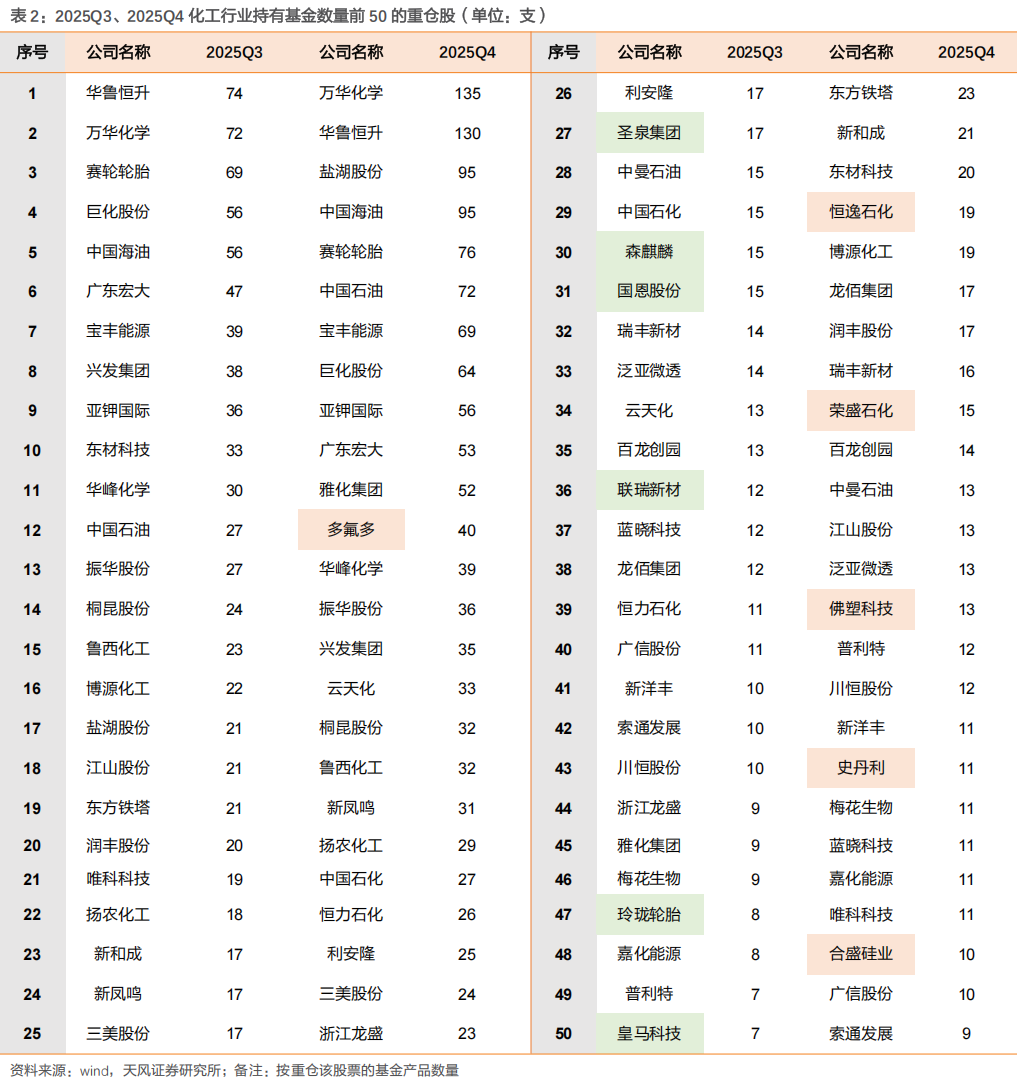

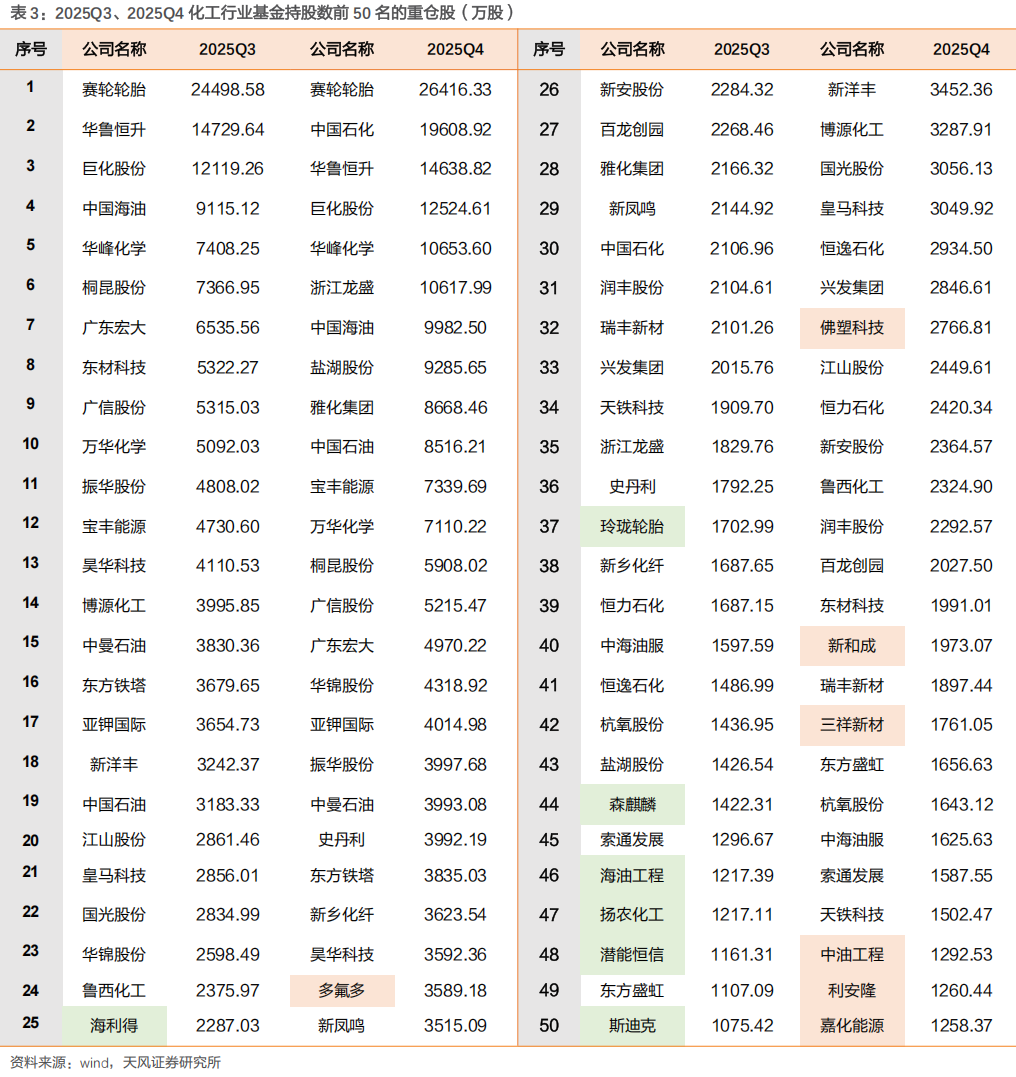

2025年Q4化工行业持有基金数量前50的重仓股中万华化学、华鲁恒升、盐湖股份、中国海油、赛轮轮胎位居前五位,与25Q3对比,盐湖股份取代巨化股份进入前五。2025年Q4化工行业各基金持股股数排名前50的重仓股中,赛轮轮胎、中国石化、华鲁恒升、巨化股份、华峰化学位居前5位,与25Q3对比,中国石化取代中国海油进入前五。

市场偏好分析:行业龙头持仓比例提升,持仓重心回归

按公募基金重仓股持股市值,25Q4 300亿以上市值股票的持股市值占重仓化工股前50名持股总市值67.36%,环比 7.58pcts,500亿以上股票(共9支)的持股市值占化工股前50名持股总市值47.66%,环比 14.7pcts。细分子行业龙头股中,2025Q4除博源化工外,持有其余子行业龙头股的基金产品的数量均环比提升。

01

根据披露规则,公募基金十大重仓股票信息应于每季度结束后15天内完成披露,而载有完整持股信息的半年报需待半年度结束60天以内完成披露。

所研究的基金范畴:中国普通股票型、偏股混合型、平衡混合型、灵活配置型公募基金。

(1)剔除了指数型与增强指数型基金;(2)尽管灵活配置混合型基金的股票配置比重潜在波动大,但是由于其总体量巨大不宜剔除,由于灵活配置混合型基金的权益配置比重不属于我们的研究范畴,故我们仅以其所持有的化工股票总市值占该基金总股票市值比例进行分析;(3)偏债混合型基金亦有股票持仓,但体量较小故未纳入分析范围

所研究的化工股票范畴:申银万国行业类(2021)SW石油石化、SW基础化工、轮胎(长江)的股票池。

02

2025年四季度基础化工重仓持股比例同环比明显提升,该季度公募基金所持基础化工股市值占重仓持股配置比例为3.46%,yoy 0.18pcts,qoq 0.80pcts;2025Q4基础化工股票于A股中市值占比为3.75%,yoy 0.31pcts,qoq 0.16pcts,基础化工行业低配0.29%,低配比例qoq 0.65pcts。

2020Q1-2021Q1公募基金对基础化工股票整体配置比例持续提升至阶段性高点(21Q1公配置比例为4.23%),随后21Q3调整至2.56%,到22Q4该比例波动上升至4.10%。23Q3-25Q3,基础化工股票整体配置比例呈现逐步回落趋势,由3.97%回落至25Q3的2.66%;经历9个季度后,25Q4该比例环比首次提升至3.46%。

石油化工板块方面,2020 Q3以公募基金石油化工股票整体配置比例提升趋势明显,在经历21Q4的小幅回落后,到22Q3逐步平稳,22Q4比例小幅下降。2023Q1-Q4,持仓比例呈现波动,24Q2公募基金所持石油化工股市值占其重仓持股配置比例为1.17%,达到阶段性高点;随后该比例回落至0.35%(25Q3)。25Q4石油化工持仓比例为0.56%, yoy-0.17pcts,qoq 0.20pcts,同期石油化工股票于A股中市值占比为4.19%,yoy-0.55pcts,qoq 0.62pcts。

2025Q4公募基金重仓股持股个数同环比继续提升,创历史最高水平。申万行业(包括轮胎)化工股被持个数(公募基金重仓股)方面,2023年以来基础化工行业共有56支新股上市,公募基金可投资标的范围扩大。截至2025Q4共有166支股票有基金持仓,同比 41支,环比 5支;石油化工股25Q4有25支股票有基金持仓,同比 4支,环比-1支。

2.2. 个股变动分析

我们将所有重仓股各基金持股市值加总后排序,得到2025Q4所研究基金的前50位重仓股,万华化学、巨化股份、华鲁恒升、赛轮轮胎、中国海油位居前5位,与25Q3对比,中国海油取代广东宏大进入前五,其他具体变化为:

2025Q4,多氟多、中国石化、浙江龙盛、新和成、佛塑科技、史丹利、恒逸石化、云天化、博苑股份进入公募基金持有市值前50名;

2025Q4,石英股份、唯科科技、斯迪克、森麒麟、玲珑轮胎、圣泉集团、博源化工、潜能恒信、联瑞新材退出公募基金持有市值前50名。

2025年Q4化工行业持有基金数量前50的重仓股中万华化学、华鲁恒升、盐湖股份、中国海油、赛轮轮胎位居前五位,与25Q3对比,盐湖股份取代巨化股份进入前五。其他具体变化为:

2025年Q4化工行业各基金持股股数排名前50的重仓股中,赛轮轮胎、中国石化、华鲁恒升、巨化股份、华峰化学位居前5位,与25Q3对比,中国石化取代中国海油进入前五,其他具体变化为:

按公募基金重仓股持股市值,25Q4 300亿以上市值股票的持股市值占重仓化工股前50名持股总市值67.36%,环比 7.58pcts,500亿以上股票(共9支)的持股市值占化工股前50名持股总市值47.66%,环比 14.7pcts。据2025Q4基础化工股总市值分类(25/12/31),1000亿市值以上股票4支,环比持平,分别为万华化学(2400亿元)、盐湖股份(1490亿元)、宝丰能源(1440亿元)、巨化股份(1037亿元);500~1000亿市值的股票5支,环比 3支,300-500亿市值股票9支,环比 1支;200~300亿市值股票9支,环比-2支。

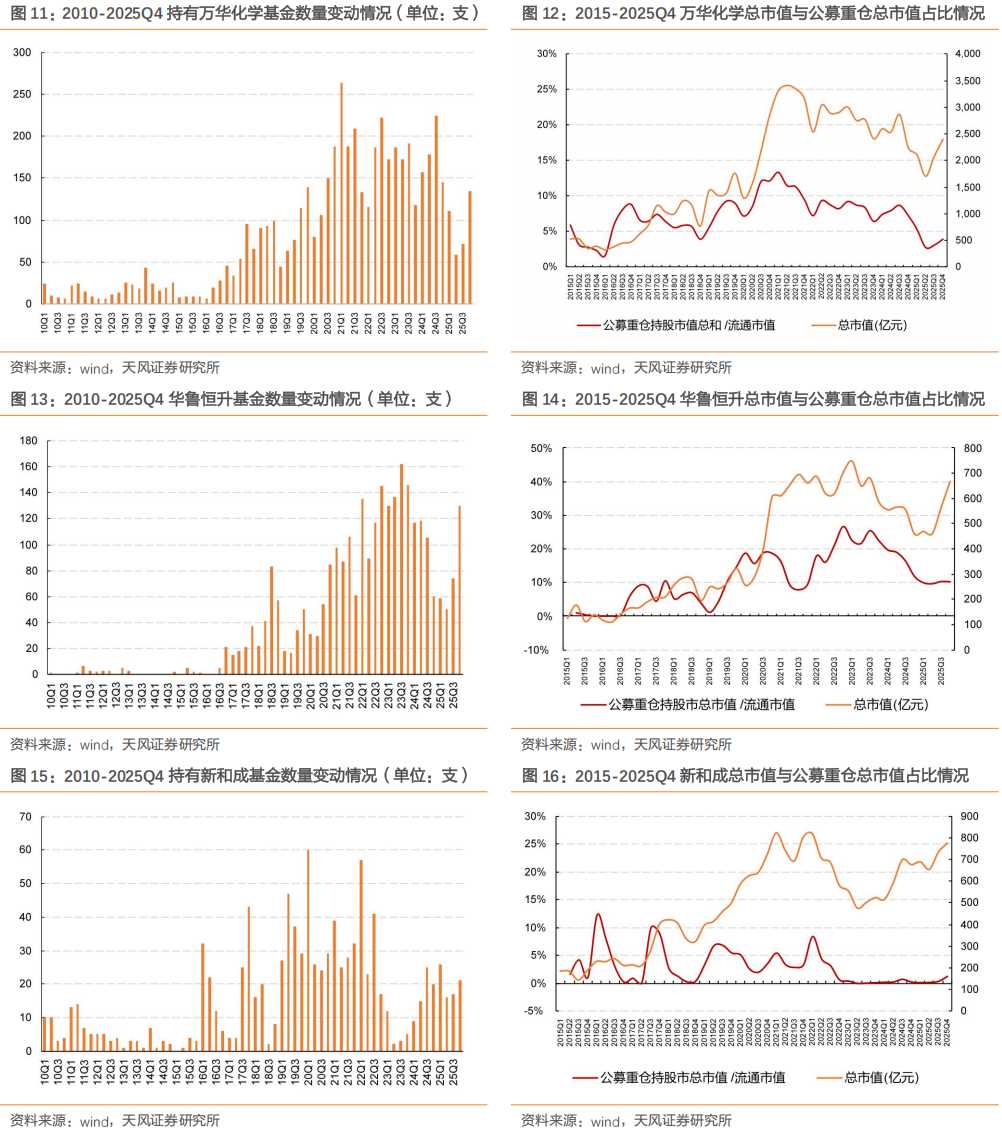

各细分子行业的龙头保持为主要重仓股。2025Q3、2025Q4化工股分别出现在1430、2027支基金产品的重仓股列表中。从重仓化工股的基金产品数量来看,2025Q4持有万华化学的基金产品数量为最多,为135支,环比 63支;其他被基金产品持有较多的股票分别为华鲁恒升(130/2027,环比 56支)、盐湖股份(95/2027,环比 74支)、中国海油(95/2027,环比 39支)和赛轮轮胎(76/2027,环比 7支)。

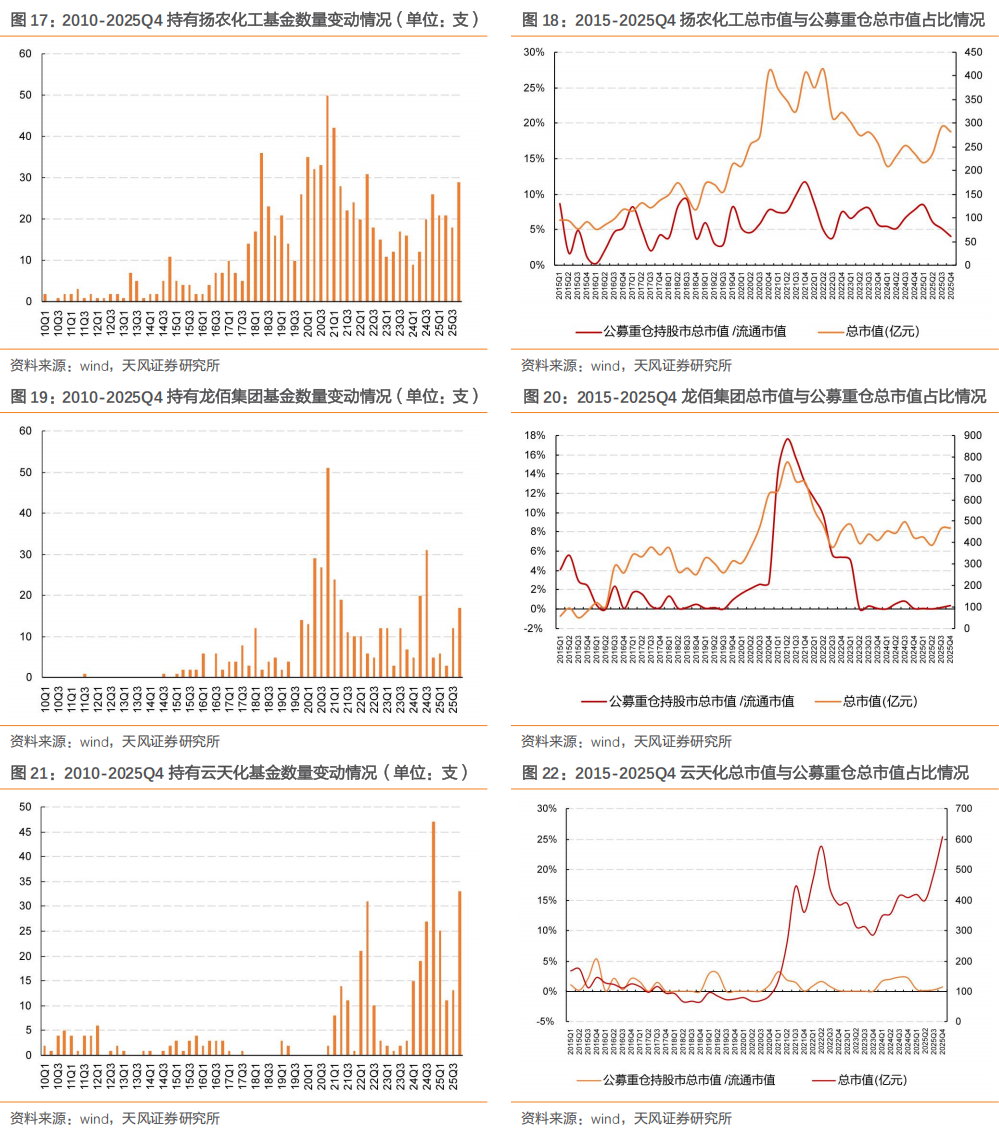

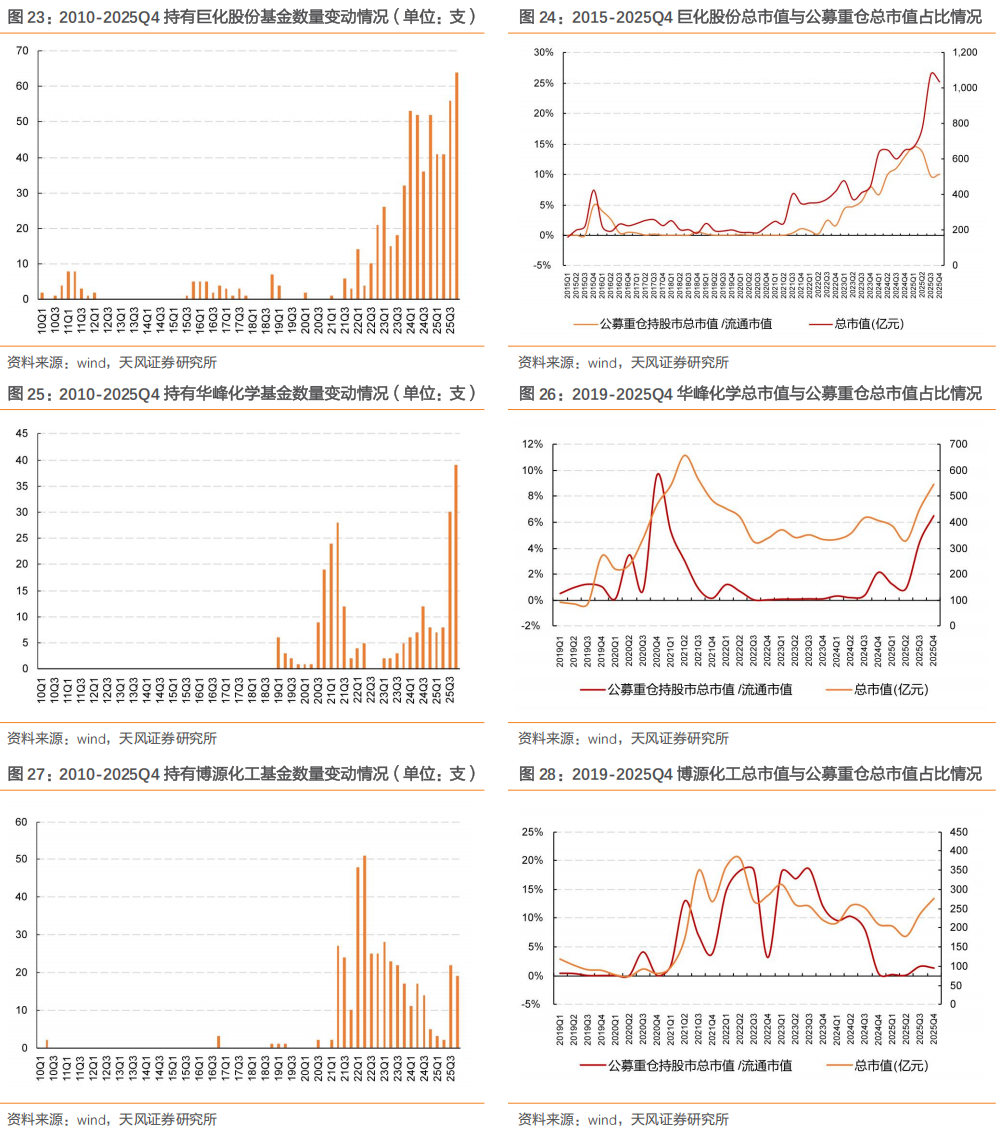

我们共选取重点关注的11支细分子行业龙头股进行具体分析,2025Q4除博源化工外,持有其余子行业龙头股的基金产品的数量均环比提升。

从重仓持股市值前50股的子行业分布看,2025Q4农化行业配置的公司数目依旧维持最多,该子行业共配置11家上市公司,占比22%,环比 1家;其次是石油化工、其他化学制品、氟化工、膜材料行业,2025Q4分别配置7/5/5/3家,占比分别14%/10%/10%/6%。与2025Q3持仓相比,环比新增的子行业有农化、石油化工、其他化学制品、氟化工、食品及饲料添加剂、磷化工、染料。2025Q4前五大配置子行业内上市公司分别是:

03

原油价格大幅波动风险:化工行业受原油价格影响较大,产品价格对原油波动较为敏感,若原油价格出现大幅波动,行业内公司业绩将面临不确定性影响。

安全环保风险:近年来化工生产企业安全环保问题频发,化工企业安全、环保事件对企业生产运营将产生较大影响。

化工品需求不及预期:22 年以来在高油气价格、高通胀及美联储大幅加息等影响下,化工品终端需求承压,若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均将受到影响。

新增产能释放造成行业竞争加剧:22 年以来化工行业固定资产投资虽有放缓但同比仍在增长,在建工程余额亦处于历史相对高位水平,伴随行业新增产能持续释放,若未来需求端持续低迷或复苏阶段需求改善不及预期,行业竞争格局或因新产能的增加有所恶化,行业企业盈利水平亦或难有显著改善。

新技术及新材料应用进展不及预期:化工新材料和精细化工品技术壁垒较高、且部分属于国产替代率较低的品种,若未来行业企业投资进度放缓、新技术突破较慢,或者出现新的替代技术导致现有技术遭到淘汰,将对相关企业的盈利造成不利影响。

VIP复盘网

VIP复盘网