摘要

1、全球风机龙头,风机制造与风场运营双轮驱动。公司成立于2001年,主营业务为风机制造、风电场投资与开发、风电服务。根据彭博新能源财经最新统计,公司风机出货量连续十四年排名全国第一,连续三年全球排名第一。

2、复盘:公司前期业绩受风机价格战影响较大,导致风机制造板块亏损,当前行业不利因素已消除

2020年国内陆风“抢装”结束后,国内陆风风机价格持续下降,公司风机制造盈利承压,2021-2024年风机制造毛利率分别为17.7%/6.2%/6.4% /8.6%(假设质保金比例3.5%,在报表端披露5.1%基数上还原),2024年风机毛利率见底回升。

2024年开始中国风电行业低价竞争态势缓解,2025年国内陆风招标价格较24年提升10%以上,并持续小幅上升;同时风机出口增长强劲,贡献新增长点。

公司风机制造近年来亏损较多导致风机制造未定价。对标龙源单GW资产估值,金风科技风场业务定价为354亿,当前市值基本反映风场发电市值,25年风机制造业务将扭亏为盈,看好风机制造带来的市值修复。

3、公司核心看点:风机制造盈利困境反转,公司“海风 出海”优势明显进一步增厚利润

价格弹性:由陆风价格回暖和“双海”产品结构占比提升贡献。24年Q4国内陆风价格回暖(预计报表上25年Q3开始反映);“双海”产品订单高增,价格是国内陆风的2倍左右,另外价格弹性进一步保证收入规模增长。 费用率弹性:25年头部风机厂出货均有50%以上增长,对应风机收入增量在百亿规模,看好期间费用率逐季度下降; 毛利率弹性:25Q1风机制造盈利环比改善明显,陆风风机大型化放缓,风机供应链端成本持续下降,并且设计持续改进进一步降本。

公司“海风 出海”优势明显,国内陆风技术路线更换接近尾声,进一步增厚利润。

出口:公司风机出口先发优势明显,经过多年发展已成为公司业务的新增长极。截至2024年底,公司累计海外风机出货9.8GW,行业占比为47%;2024年海外风机销售收入104.8亿元,同比增长64%,总营收占比为18%。

海风:2024年公司新增海风中标规模3.4GW,行业排名第一,随着海风行业开工,海风出货占比进一步提升;

国内陆风:公司技术路线更换,由直驱永磁更换为中速永磁和双馈,供应链和风机设计降本弹性大。

4、公司市值空间:风电场按PB定价,风机等盈利业务按PE定价

风机制造:本轮风机盈利修复是主要逻辑,预计2025年为行业扭亏为盈元年,未来

看好风机出口的利润弹性。假设风机制造给20xPE,风机运维/EPC等给15xPE。

风场发电:根据136文件存量项目电价确定,尤其风电电价受现货交易影响相对较小,进一步保证发电收益,参照龙源电力单GW电站估值/龙源电力1.8xPB估值。

风场转让:风机厂已形成 “滚动开发”模式,目前整机商在手风资源充足,基于风资源溢价及新能源入市背景下风电电价优势,风场转让业务可持续,保守看给5xPE。

预计公司25年归母净利润为33.6亿,看602亿市值,按照上述估值假设,具体看,风场发电354亿、风机制造140亿(20x)、风机运维等71亿(15x)、风场转让37亿(5x),有45%增幅空间。

投资建议:2025年风机制造业务有望扭亏为盈,看好风机制造带来的利润弹性,我们预计2025-2027年公司归母净利润分别为33.6、41.5、47.1亿元,同比增长80.5%、23.7%、13.4%,PE分别为12.8、10.3、9.1倍,首次覆盖给予“买入”评级。

风险提示:行业政策风险、风电整机行业竞争加剧风险、海外市场开拓不及预期、原材料价格波动风险。

1.全球风机龙头,风机制造与风场运营双轮驱动

1.1. 深耕风机制造领域,国内风机整机领军者

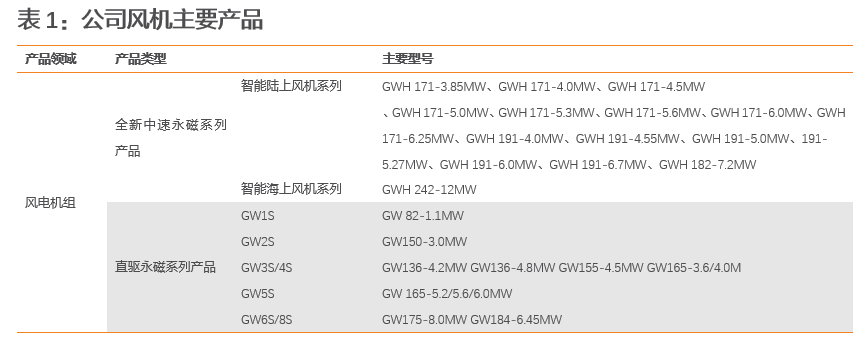

金风科技成立于2001年,于2007年12月在深交所上市,2010年上市港股,金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,逐步成长为国内领军和全球领先的风电整体解决方案提供商,公司目前拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务。据彭博新能源财经统计,2024年金风科技国内市场份额连续十四年排名全国第一,全球市场份额连续三年全球排名第一,累计出口风机占中国出口总量的近50%。

围绕产品与技术领先战略,公司不断优化升级现有产品平台,目前已形成GWHV11、GWHV12、GWHV15、GWHV17、GWHV20及GWHV21多平台系列化产品,拥有丰富的产品谱,可以覆盖陆上、海上、海外风电市场。GWHV17平台持续推进系列化产品,从8-10MW拓展至6-11MW,全面覆盖低、中、高风速市场。公司已相继完成GWHV11、GWHV12、GWHV15三个平台机组的国际化开发,当前已在中东、北非、中亚、南非、南美、欧洲等多个国家和地区实现项目签约。

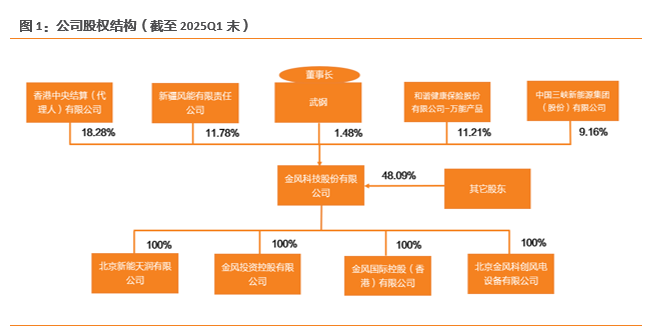

公司股权结构较为分散,无控股股东和实际控制人。截至2025年一季度报,公司第一大股东为香港中央结算(代理人)有限公司,持股比例为18.28%,第二大股东为新疆风能有限责任公司,持股比例为11.78%,董事长武钢总持有股份比例为1.48%。公司下属公司数量较多,业务广泛,下属设有金风国际控股(香港)有限公司、北京金风科创风电设备有限公司、北京天润新能投资有限公司、金风投资控股有限公司等公司,业务涵盖大型风力发电机组及零部件销售、风电场投资开发与建设运营等业务领域。

1.2. 风机制造业务毛利率历史底部,公司风机制造与风场运营双轮驱动

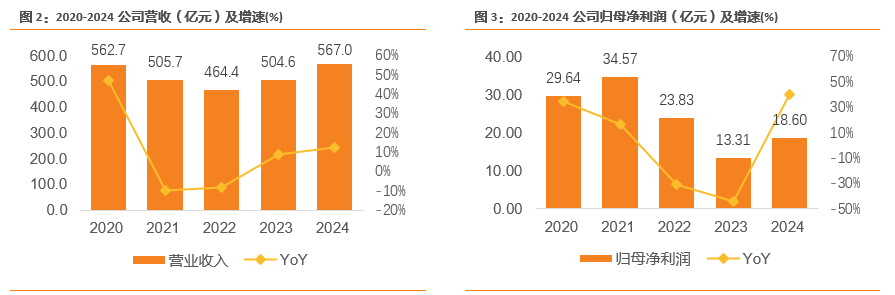

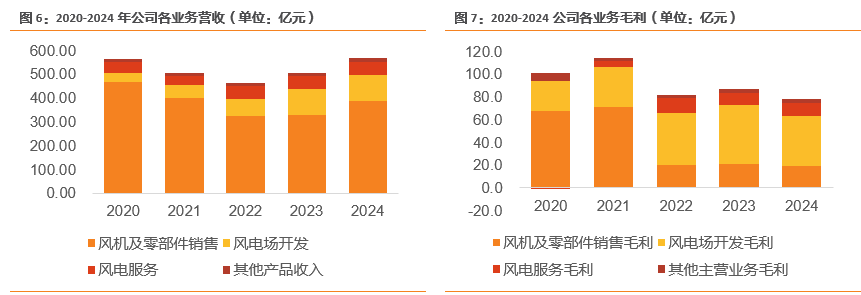

公司收入与利润恢复增长。2020 年公司抓住风电抢装潮风口,营收达到 562.7亿元,同比增长 47%,实现归母净利润 29.64 亿元,同比增长 34.10%。2020年国内陆风抢装潮结束后行业竞争持续加剧,国内风电进入平价化时代,盈利下降。2024年公司收入及利润恢复增长,2024年公司实现营业收入567.0亿元,同比增长12%;实现归母净利润18.6亿元,同比增长 40%。

资料来源:Wind,天风证券研究所

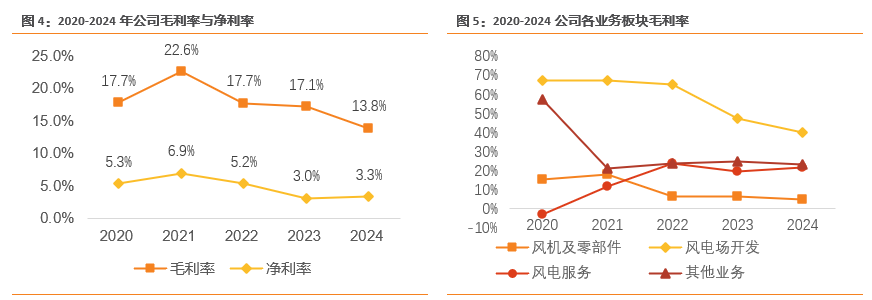

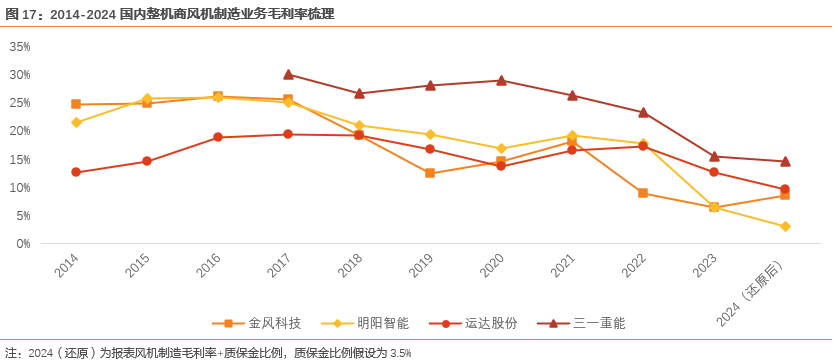

2024年风机制造业务毛利率企稳回升。分业务板块看,2021-2023年公司风机制造毛利率持续走低,2024年开始企稳回升。其中2024年公司会计准则发生变更,质量保证金由“销售费用”改为计入“营业成本”,因此考虑到质量保证金的影响,2024年公司风机制造毛利率同比改善。2020-2022年风电场开发毛利率相对稳定,2023-2024年风电场开发毛利率下降较多,主要是由于2024年公司国内外销售权益并网风电规模1,226MW,部分计入电站产品收入销售规模,该部分业务毛利率较风场发电业务较低。

公司拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务,为公司提供多元化盈利渠道。公司风机及零部件销售为公司主要营收来源,近两年风场运营开发收入占比不断提升。2024年风机及零部件制造收入389.2亿元,占比69%,风电场开发业务收入108.5亿元,占比达19%;2020-2021年公司风机及零部件业务毛利占比较高,是主要的收入和利润来源。随着风电平价,风机制造毛利占比逐步走低,公司风电场开发业务和风电服务业务毛利率较高,2022年开始风电场开发成为毛利占比最高的业务,成为公司新的利润增长点。

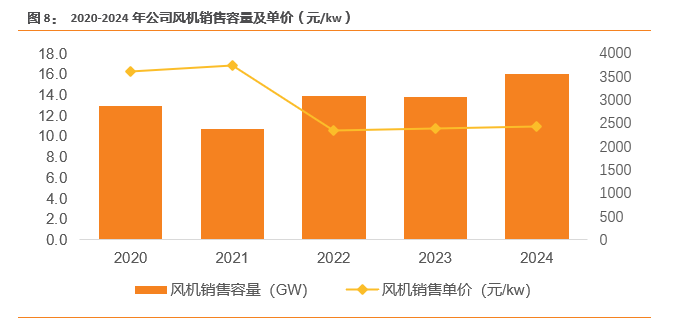

风机销售价格持续回暖。公司风机销售规模持续增长,2024年销售16.1GW,同比增长17%,从风机销售单价看,2022-2024年风机价格持续小幅提升。

资料来源:同花顺iFind,金风科技年报展示材料,天风证券研究所

2. 风机制造盈利历史底部,海外市场贡献新增量

2.1. 全球风电需求持续高增,海外市场打开新空间

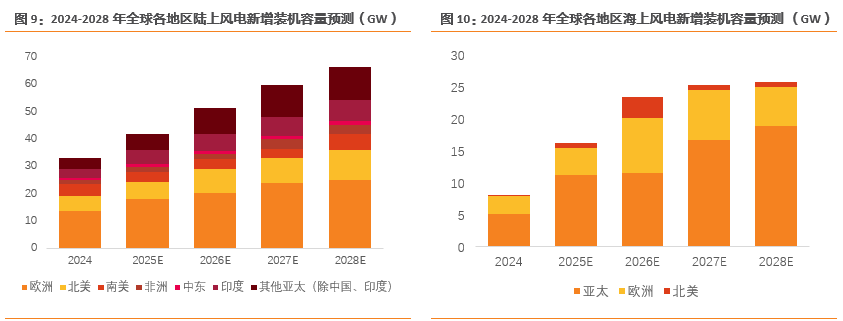

海外风电市场具有一定发展潜力。随着各国对清洁能源的政策支持不断加强,全球可再生能源市场在未来将迎来更加积极的发展期,据全球风能理事会(GWEC)发布《2025年全球风能报告》,全球范围内亚非拉陆上风电和欧洲海上风电将成为新增需求的主要增量来源,2025-2028年亚非拉陆上风电年均新增装机有望达到24.2GW,2024-2028年复合增速约21%,2025-2028年欧洲海上风电年均新增装机可达6.7GW,2024-2028年复合增速约22%。

资料来源:GWEC,天风证券研究所

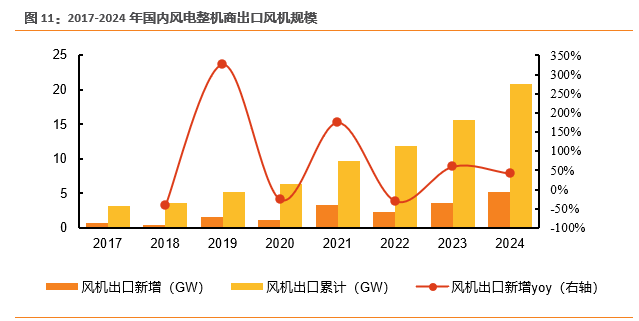

国内风机出口高增。2024年国内风机出口容量为5.2GW,同比 42%。截至2024年底,中国风机出口累计容量达20.8GW(陆风20.2GW 海风0.6GW)。据风芒能源统计,2024年国内风机商海外订单新增34.3GW,同比高增345.5%。

资料来源:CWEA风能专委会公众号,天风证券研究所

2.2. 风机招标价格触底回升,行业生态持续优化

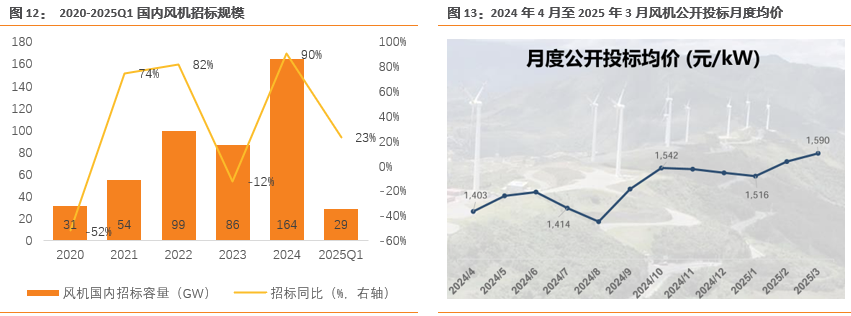

风机招标景气度高。根据金风科技官网,2024年国内公开招标市场新增招标量164.1GW ,同比增长90%;2025Q1新增中标28.6GW,同比增长23%。2024年中国风电行业中标价格企稳回升,行业逐步从“价格战”向“价值竞争”转型,在 2024年北京国际风能大会暨展览会开幕式上,12家风电公司签署了《中国风电行业维护市场公平竞争环境自律公约》,该公约约束限制恶性竞价行为,推动企业回归技术研发与服务质量竞争。从风机招标价格看,2024年8月后总体呈上升趋势,由2024年8月不到1400元/kw提升至2025年3月1590元/kw,期间涨幅超13.6%,随着新能源入市节奏加快,运营商更加注重风机质量和全生命周期成本,推动风机制造业务盈利逐步修复。

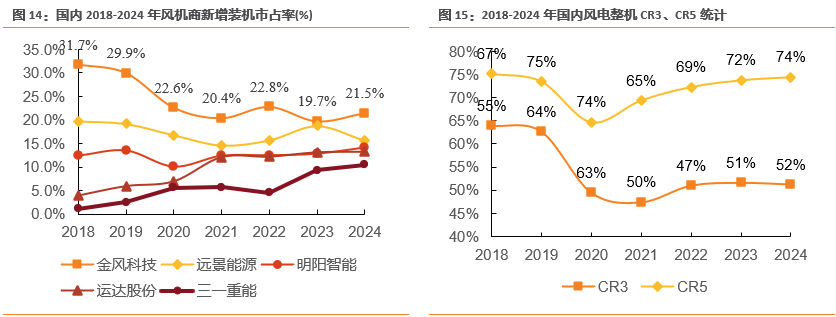

风机竞争格局:风电整机商集中度提升,行业CR3、CR5不断提升,2024年国内风机CR5已达74%,展望后续,前五大整机商竞争力明显高于其他厂商,2024年前五大整机商中标份额占比高达69%。根据风电头条,2024年央国企风电项目共有12家整机商中标。其中,金风科技、明阳智能、

运达股份、远景能源、三一重能排前五名, 累计中标规模超98.64GW,占中标总量的69.42%。金风科技、明阳智能、运达股份、远景能源、三一重能中标规模均在16GW 以上,占比在均11%以上。

资料来源:GWEC,天风证券研究所

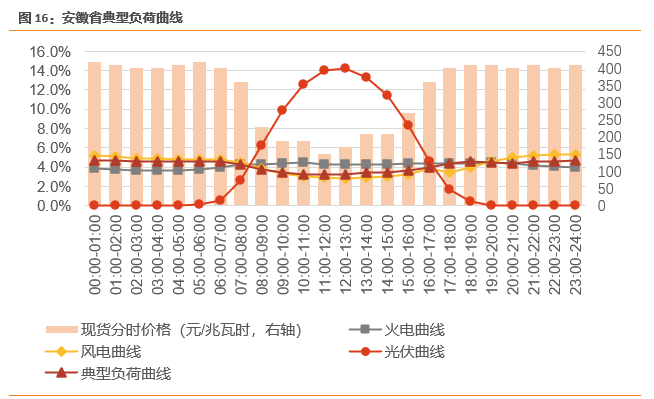

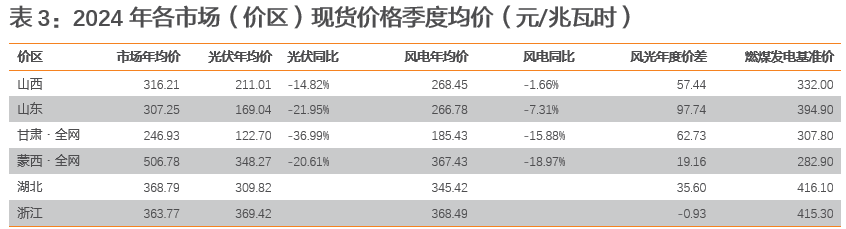

随着电力现货市场完善,风电相对于光伏的收益率优势愈发凸显。风电发电曲线更契合用电负荷特性,市场化条件下价格相对更高。根据安徽省负荷曲线,传统火电曲线,中午时段电量较高,曲线较差;而风电及典型负荷曲线中午时段电量较少,符合现货价格形态,曲线较好。整体来看风电曲线>典型负荷曲线>火电曲线>光伏曲线。2023-2024年光伏现货价同比下降幅度均高于风电现货价,其中2023年蒙西现货价格上涨是由于需求大幅增加。2023-2024年各省(除浙江) 风电现货价比光伏高出0.06-0.13元/度。

资料来源:兰木达电力现货公众号,天风证券研究所

资料来源:兰木达电力现货公众号,天风证券研究所

资料来源:兰木达电力现货公众号,天风证券研究所

2.3. 风机制造盈利处于历史底部

风机盈利拐点已现。回顾近10年来风机制造业务毛利率,风机毛利率后续修复空间大。报表端风机制造毛利率已企稳,预计 2025年风电整机商风机盈利将持续修复,盈利改善修复路径如下:1)出货结构改善,2025年预计出口 海风出货占比有望提升;2)供应链降本。同零部件企业相比,风电整机商议价能力更强;此外部分整机商通过加大投入自研自制零部件改善成本;3) 陆风机型迭代放缓,风机价格企稳,机型迭代放缓后规模效应凸显。

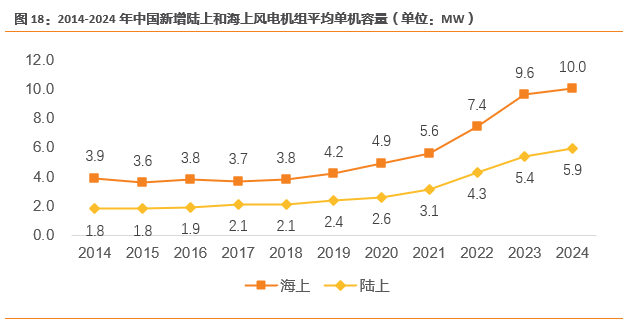

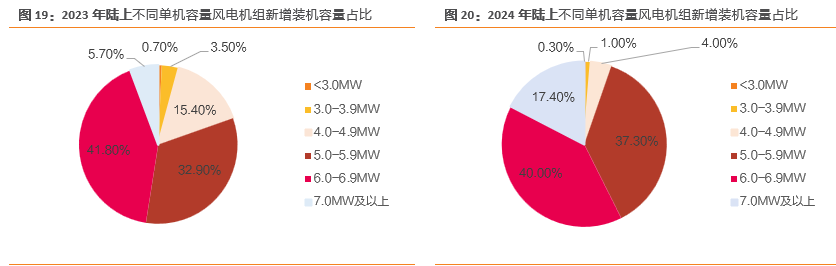

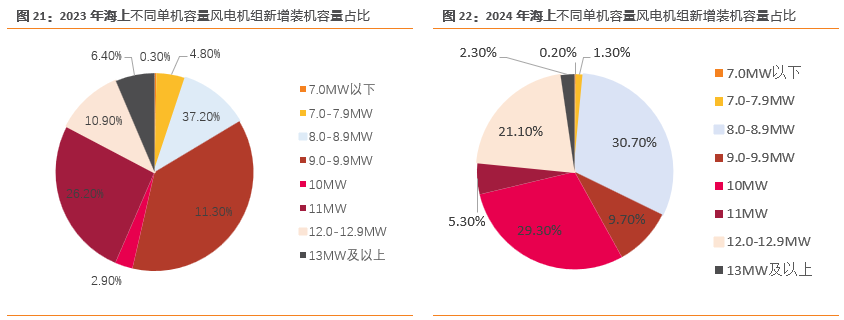

国内陆上风机大型化趋势放缓。自2021年起我国风机大型化进程显著加速,近年来陆上风机大型化放缓,2023年国内陆上主流机型功率已提升至5-7MW区间,占当年交付机组的75%,看2024年5-7MW风机机型占比上升至77%,尽管2024年7MW以上机型占比有所提升,我们预计未风机有望稳定在5-7MW区间,风机机型迭代放缓,有利于风机制造规模效应及原材料控本降费;海上风电不断向深远海发展,风机大型化速度仍在加快,2023年国内海上10-13MW以上机型占比为46.4%,2024年10-13MW以上机型占比已提升至58%。

资料来源:CWEA风能专委会公众号,天风证券研究所

资料来源:CWEA风能专委会公众号,天风证券研究所

资料来源:CWEA风能专委会公众号,天风证券研究所

3. 风机龙头优势稳固,“双海 电站”多元驱动成长动能

3.1. 风机制造盈利出拐点,双海优势明显进一步增厚利润

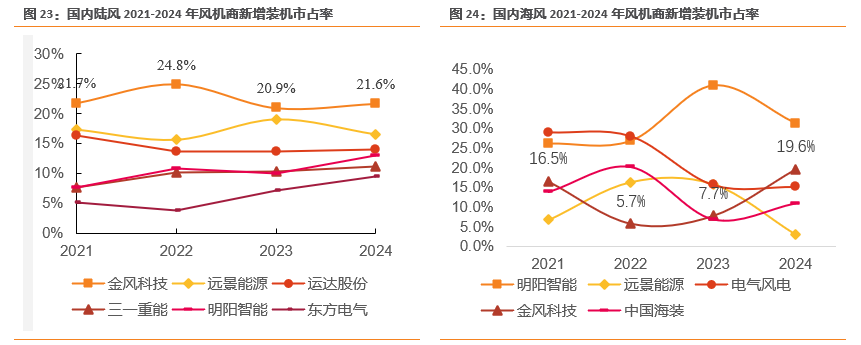

公司风机龙头地位稳固,市占率持续提升。2024年公司陆风市占率企稳回升,国内陆风整机商格局稳定,国内陆风金风市占率一直处于行业第一,2024年市占率企稳回升;国内海风整机商集中度高于陆风,2022-2024年公司海风市占率持续提升,2024年海风市占率升至行业第二,海风新增订单规模升至行业第一。根据风电头条公众号,2024年国内海风风机招标中金风科技中标规模3.35GW,处于行业第一。展望后续,预计公司海风市场份额将进一步提升。

资料来源:GWEC,天风证券研究所

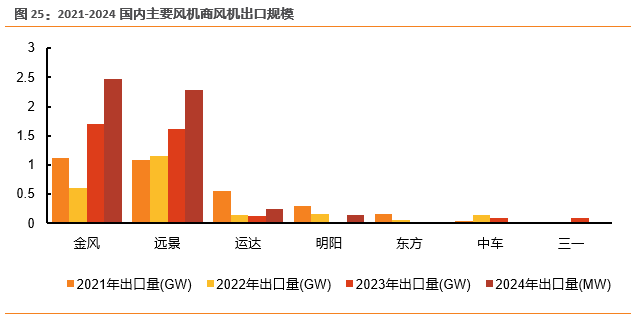

金风科技风机出口先发优势明显,规模持续高增。根据CWEA统计,截至2024年底,金风科技累计出口风机2748台,总容量为9.8GW,而从行业看截至2024年底中国风电机组累计出口20.8GW,金风科技占比为47%。

资料来源:CWEA风能专委会公众号,天风证券研究所

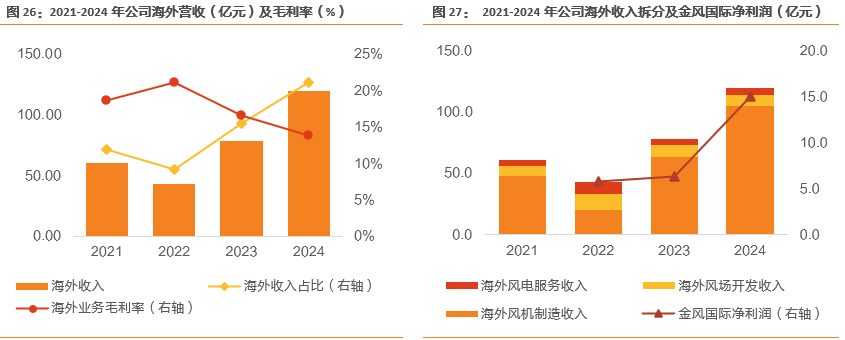

金风风机出口业务模式成熟,金风科技凭借其全球化布局的先发优势与技术积累,出口业务已成为公司增长的核心驱动力。2024年,公司持续开拓海外业务,实现营收120亿元,同比增长53.14%,在公司总营收占比为21%,其中2024年海外风机销售收入突破百亿元,营收为104.8亿元,同比增长64%。

资料来源:公司公告,天风证券研究所

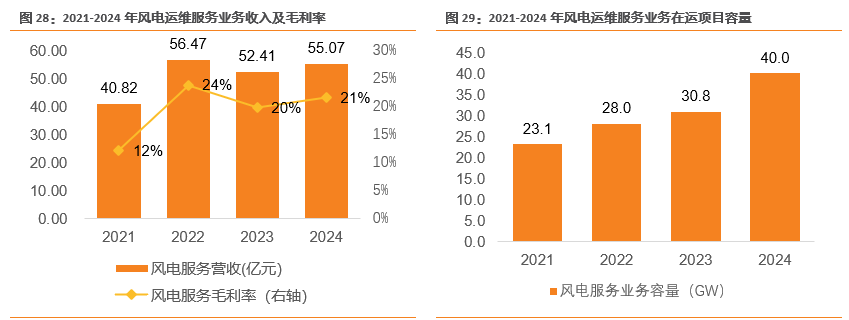

公司风电服务业务收入规模稳定,毛利率近三年均在20%以上,贡献稳定盈利。随着风电装机容量及机组运行年限的增加,中国风电后市场或将继续保持蓬勃发展态势。得益于公司多年的机组产品规模及运维技术积累,公司近三年运维服务业务收入均在50亿元以上,收入规模稳定。截至2024年底,公司国内外运维服务业务在运项目容量接近40GW,同比增长近30%。2024年公司实现风电服务收入55.07亿元,其中后服务收入39.13亿元,同比增长29.26%。

资料来源:同花顺iFind,金风科技2024年度业绩报告,天风证券研究所

3.2. 风场业务:运营资产规模领先,贡献利润新增长极

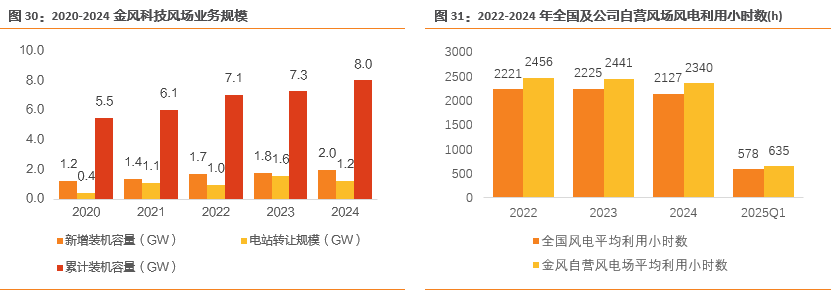

公司在风电场开发运营领域的领先布局,已成为区别于其他整机商的一大竞争优势,支撑公司业绩长周期稳健增长。公司深度参与下游风电场投资运营,逐步形成“滚动开发”机制,即持续开发新项目并择机转让成熟项目,实现开发资金循环利用和收益锁定。自2021年以来,公司每年新建的风电场规模大于当年转让规模。风电场相关收益对业绩贡献突出,2024年风电场开发在总营收中占比19.14%,毛利率达40%。

公司风电场运营资产规模领先且风电场资源较好。截至2025年3月底,公司国内外自营风电场权益装机容量合计 8,043MW,其中30%位于西北地区,22%位于华北地区,29%位 于华东地区,9%位于南方地区,4%位于东北地区,5%位于国际地区;截至2025年一季度末,公司国内外风电场权益在建容量4,117MW。公司风电场资源较好,2025年一季度,公司自营风电场的平均利用小时数为635小时,比行业平均高57小时。

资料来源:公司公告,24年金风科技业绩展示材料,25Q1金风科技业绩展示材料,天风证券研究所

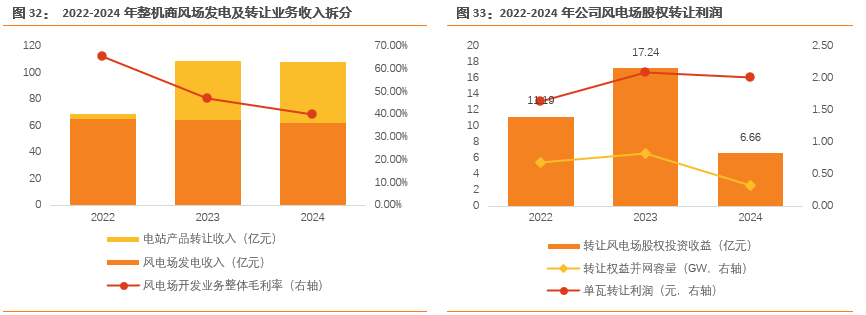

近年来,风电场转让收益逐渐成为公司利润的重要组成。相比纯设备销售,风场转让毛利率较高且相对稳定,显著改善了公司整体盈利结构。公司电站转让分为风电场股权转让和电站产品销售。1)风电场股权转让:该部分盈利计入投资收益,公司风电场股权转让利润较高,2022-2024年公司转让风电场项目股权投资收益分别为11.19、17.24、6.66亿元,2023-2024年单瓦转让利润均在2元以上;2)电站产品销售:该部分业务计入销售收入,持有销售的电站产品于初始立项时即已确定以向客户出售为单一目的而建造及持有,电站产品销售是公司的日常经营活动之一。当根据不可撤销的销售合同判定相关电站产品的控制权转移给相关客户时,公司确认电站产品销售收入,2023-2024年公司电站产品收入均在40亿元以上,不断增厚公司利润。

资料来源:公司公告,天风证券研究所

4. 盈利预测

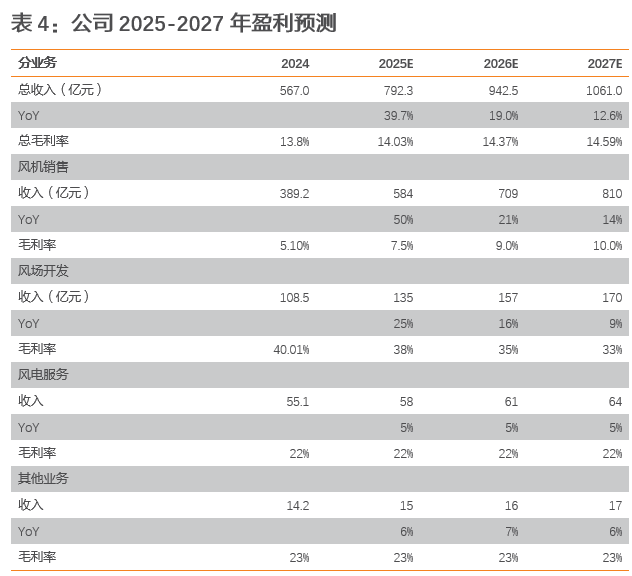

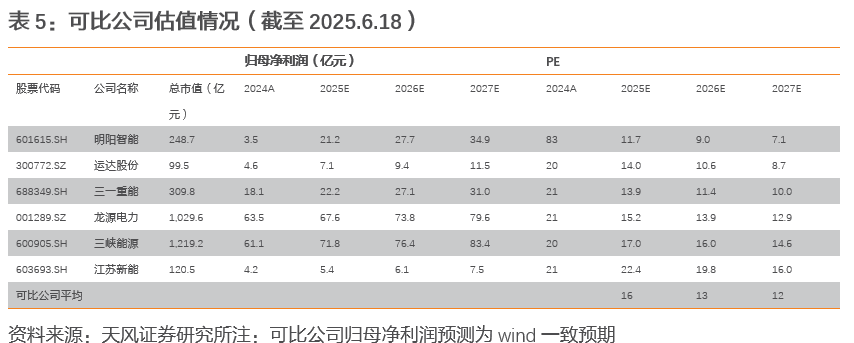

我们预计公司2025-2027年总营收分别为792.3、942.5、1061.0亿元,同比增长39.73%/18.97%/12.57%;归母净利润分别为33.6、41.5、47.1亿元,同比增长80.5%/23.7%/13.4%,PE分别为12.8、10.3、9.1倍。采用相对估值法对公司进行估值,由于公司核心业务为风机制造和风电场运营业务,我们选取明阳智能、运达股份、三一重能、龙源电力、三峡能源、江苏新能为可比公司,考虑到风机制造业务盈利迎来拐点,后续风机制造业务利润弹性大,参考可比公司平均估值,给予17倍PE,目标价13.51元,首次覆盖给予“买入”评级。

资料来源:Wind,天风证券研究所

资料来源:Wind,天风证券研究所

5. 风险提示

行业政策风险:风电产业的发展受国家政策、行业发展政策的影响,相关政策的调整将会对公司主要产品的生产和销售产生影响。

风电整机行业竞争加剧风险:风电行业竞争压力较大问题仍然存在,如果更多厂商进入该领域导致竞争进一步加剧,可能导致风机盈利能力进一步下滑。

海外市场开拓不及预期:公司多年来积极推进国际化战略,已成功开拓北美洲、大洋洲、欧洲、亚洲、南美洲及非洲市场,若受到产业政策或地缘政治影响,公司海外市场开拓不及预期,可能会影响公司整体业绩表现。

原材料价格波动风险:公司主要的原材料包括钢铁等大宗商品,原材料价格的大幅波动直接影响公司的生产成本,进而导致公司盈利水平下滑。

VIP复盘网

VIP复盘网