【民生能源】

2025年6月22日

总览

投资评级:推荐

维持评级

摘要

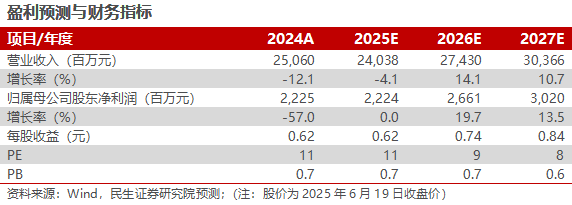

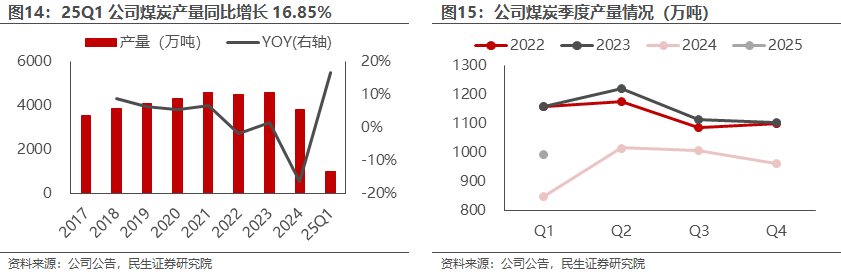

Ø 主产煤种优质稀缺,产量具备成长性。公司背靠原阳煤集团——是原山西五大煤炭集团之一、前身为阳泉矿务局,是国内最大的无烟煤上市企业。无烟煤作为煤化程度最大的煤,固定碳含量高、挥发分产率低,作为燃料热值较高,而我国的煤炭储量中无烟煤占比仅有10%。公司煤炭资源丰富,共拥有11座矿井,煤炭资源量合计66.23亿吨,高储量保证了公司生产可持续性也避免公司高价竞拍资源。公司权益产能达4450万吨/年,其中包含在产、在建、拟建权益产能3100、850、500万吨/年。随着平舒矿、榆树坡矿产能核增手续完备,以及七元矿、泊里矿将于今年和明年陆续投产,公司产量有望稳步释放。25Q1公司实现原煤产量994万吨,同比增长16.85%;我们预计,2025年公司产量可达到3970万吨,同比增长3.45%,未来三年产量CAGR或达到7.52%。

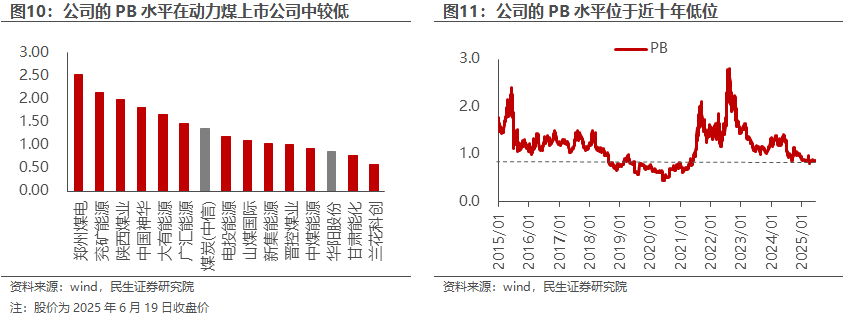

Ø 高长协保障业绩稳定,分红比例连续两年维持50%,且公司PB仅为0.85,具备低估值、高股息特点。公司煤炭长协保供合同量占电煤总量的80%,且执行坑口定价机制,有利于保障业绩的稳定性。同时,公司从2023年起提高了分红比率,且连续两年分红比率维持50%,以2024年每股分红0.3090元和2025年6月19日收盘价计算,股息率为4.64%,展现了公司的高股息价值。对应6月19日市值,公司PB仅为0.85,处于近十年的低位水平,且对比其他高分红煤炭公司和中信煤炭指数的PB 1.36,公司PB明显偏低,存在较大的提升空间。

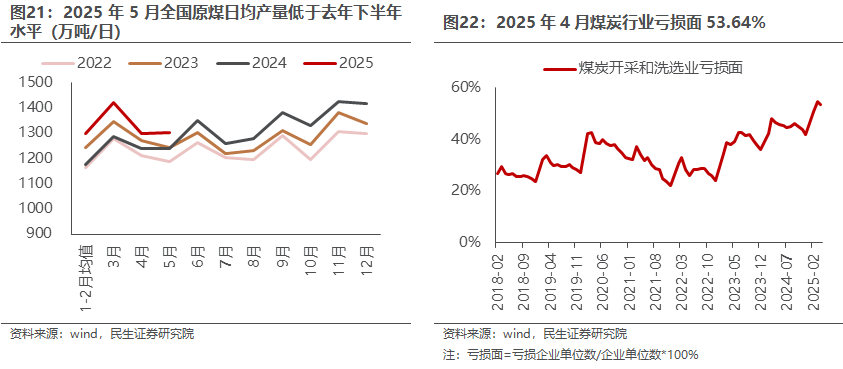

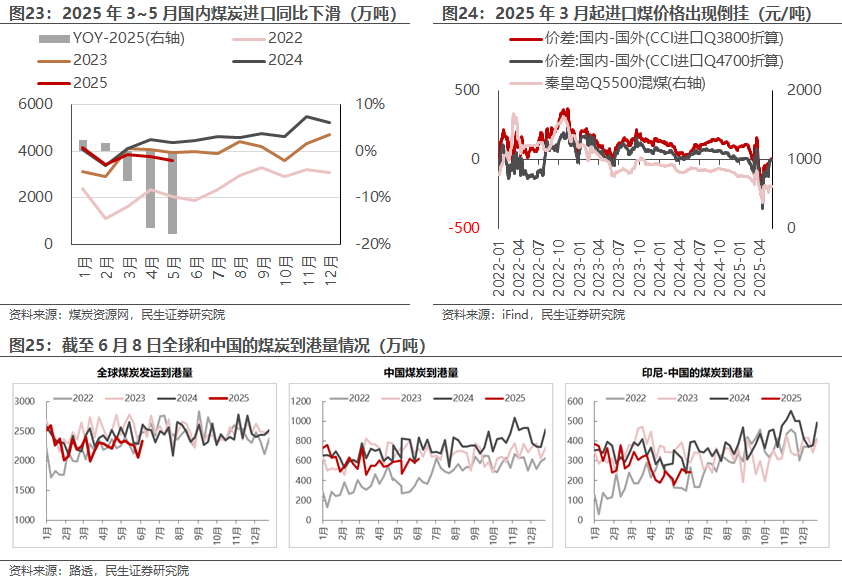

Ø 煤价超跌,动力煤价格反弹预期较强。截至2025年4月,煤炭行业亏损企业占比过半,达到53.64%,为2018年以来的最高水平。从4月数据来看,全国原煤产量环比下降11.6%,我们认为主要是价格压力下疆煤外运利润下滑、以及露天矿为主的低价煤利润空间压缩所致;5月国内原煤产量延续低位,对比24H2的平均日产量1348万吨和24Q4的日产量1390万吨来看,当前低煤价背景下,4~5月日均产量仅为1298、1301万吨。如果后续煤价持续低迷,我们可以预期国内煤炭企业被动、主动减产的概率会逐步上升。同时,2025年前5月我国煤炭进口量同比下降7.9%,预计在进口煤价格倒挂的影响下,下降趋势将会持续。目前,在低煤价的影响下,有效供应下降,供给端的收缩远大于需求端,因此我们判断煤价处于超跌状态。随着火电发电量同比转正,夏季用电高峰逐步到来,动力煤价格有望反弹。

Ø 投资建议:公司在建矿井稳步推进,股息率高、估值较低。我们预计公司2025~2027年归母净利润分别为22.24/26.61/30.20亿元,对应EPS分别为0.62/0.74/0.84元/股,对应2025年6月19日收盘价的PE分别为11/9/8倍,维持“推荐”评级。

Ø 风险提示:煤炭需求不及预期,在建煤矿投产进度不及预期,新能源业务进展不及预期。

目录

正文

1 高股息、低估值,国内最大的无烟煤上市企业

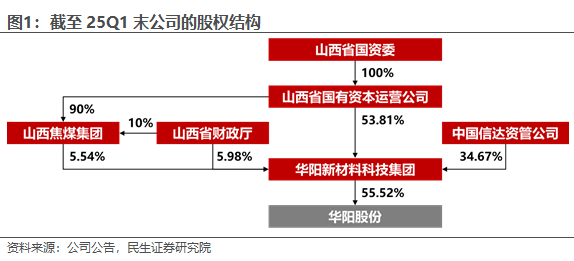

背靠原阳煤集团,深耕行业二十余年。公司成立于1999年12月,由华阳新材料集团联合山西宏厦等四家企业共同发起设立,并将其一矿、二矿和第二热电厂投入股份公司,拉开了华阳股份深耕煤炭行业的序幕;2003年8月,公司于上交所挂牌上市。公司控股股东为华阳新材料科技集团有限公司,前身为原阳泉矿务局,1998年2月整体改制为阳煤集团,是原山西五大煤炭集团之一;截至25Q1末,控股股东持有公司股权55.52%,实控人山西省国资委间接持有公司股权32.64%。

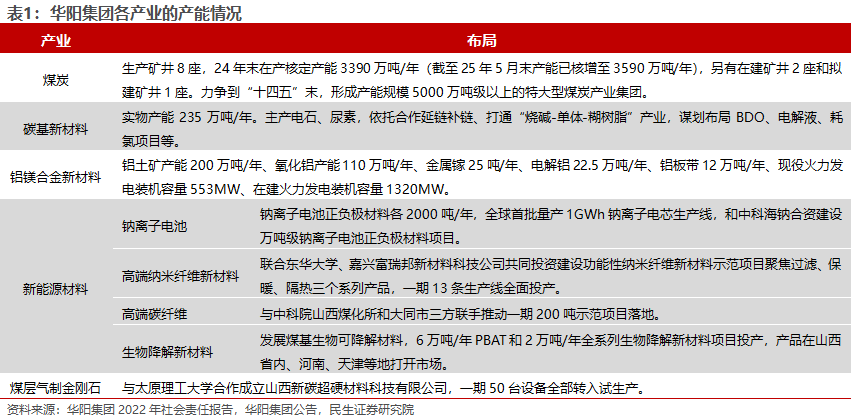

华阳股份是其控股股东的主要利润载体,25Q1收入贡献43.13%、利润贡献381.60%。华阳集团是全国最大的无烟煤生产基地,建企70余年来累计生产煤炭20亿吨以上。2020年9月,省政府决定将原“阳煤集团”更名为“华阳新材料科技集团有限公司”,要求聚焦新材料产业,打造在全国具有比较优势的特色新材料产业集群,从而华阳集团确立了以“双碳”目标为引领、“双轮驱动”的发展战略,兼顾做强做大传统煤炭优势产业和做精做优新能源新材料产业。目前,集团产业布局涉及煤炭、碳基新材料、铝镁合金新材料、新能源材料、煤层气制金刚石等业务,其中,华阳股份作为集团煤炭业务的主要载体,24年收入占集团总收入的比重为44.44%、利润总额远超集团,25Q1收入和利润总额占集团的比重分别为43.13%、381.60%,资产占比为40.56%。

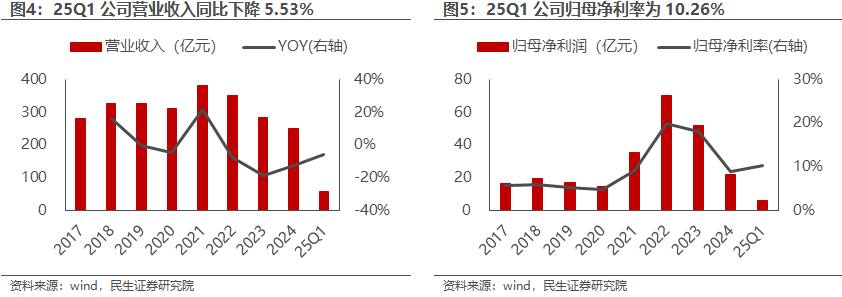

25Q1业绩下滑,但盈利能力依然高于疫情水平。2021~2023年由于煤价中枢位于高位,公司的利润水平和盈利能力也居于高位,但随着市场煤价下滑,近期业绩有所下降。2024年,公司实现营业收入250.60亿元,同比下滑12.13%;实现归母净利润22.25亿元,同比下滑57.05%;归母净利率为8.88%,同比下滑9.28pct。25Q1,由于火电表现较差,煤价进一步下滑,从而公司营业收入和归母净利润分别为58.17和5.97亿元,同比分别下滑5.53%和31.18%,归母净利率为10.26%,相比疫情之前依然维持高位。

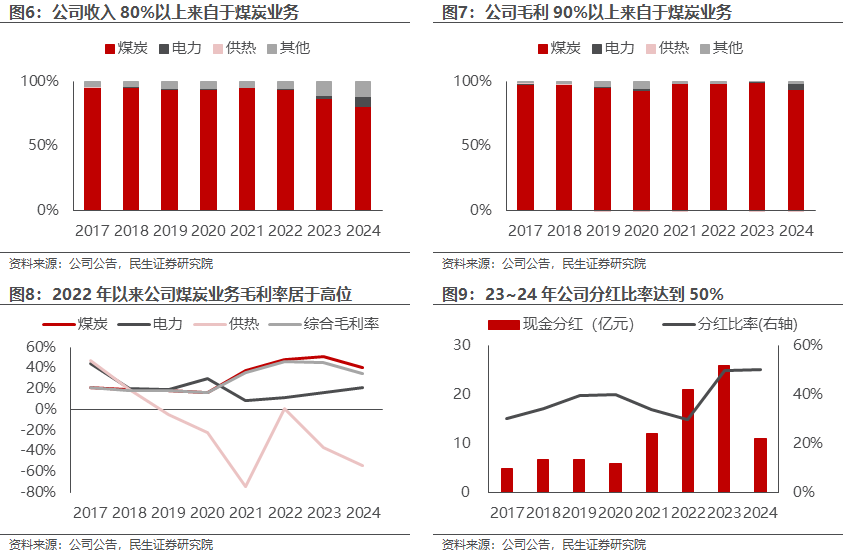

煤炭是公司主要的收入和利润来源。2024年,公司煤炭业收入为201.54亿元、占总收入的比重为80.42%,毛利为81.06亿元、占总毛利的比重为93.96%,且近年公司的煤炭收入占比基本稳定于80%以上,煤炭毛利占比基本稳定在90%以上。毛利率方面,2024年公司的综合毛利率为34.43%,其中,煤炭业务毛利率为40.22%,贡献了公司主要的利润弹性;电力和供热业务毛利率为20.85%和-53.75%,尽管波动较大,但其毛利占比之和不到5%。

分红比率提升,高股息价值未得到充分定价。2017~2020年,公司分红比率维持30%~40%,2022年开始分红意愿有了初步提高,当年的现金分红比率30.02%虽略低于上年,但配合当年每股送红股0.5股的利润分配政策来看,公司整体的分红表现正在转好;2023年,公司分红比率首次提高至50.01%;且2024年延续该分红政策,分红比率50.11%,每股分红0.3090元,以2025年6月19日收盘价计算,股息率为4.64%。连续两年稳健的分红政策展现了公司的高股息价值,而估值上来看,对应6月19日收盘价,公司PB仅为0.85,处于近十年的低位水平,且对比其他高分红煤炭公司和中信煤炭指数的PB 1.36,公司PB明显偏低。

2 主产煤种优质稀缺,产量具备成长性

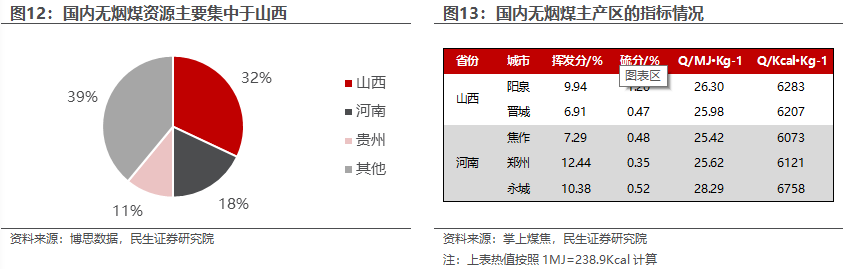

无烟煤优质价值高,国内稀缺性强。公司盛产“阳优”牌无烟煤,具有低硫、低灰、发热量高、可磨性好等特点。无烟煤是煤化程度最大的煤,固定碳含量高、挥发分产率低,燃烧时火焰短而少烟且不结焦,因此作为燃料热值较高。我国无烟煤的储量约4740亿吨,占全国煤炭总资源量的10%,主要分布于山西、河南、贵州等地,资源占比分别为32%、18%、11%,其中,山西地区的无烟煤资源相对丰富且平均热值水平较高,在6200大卡以上。

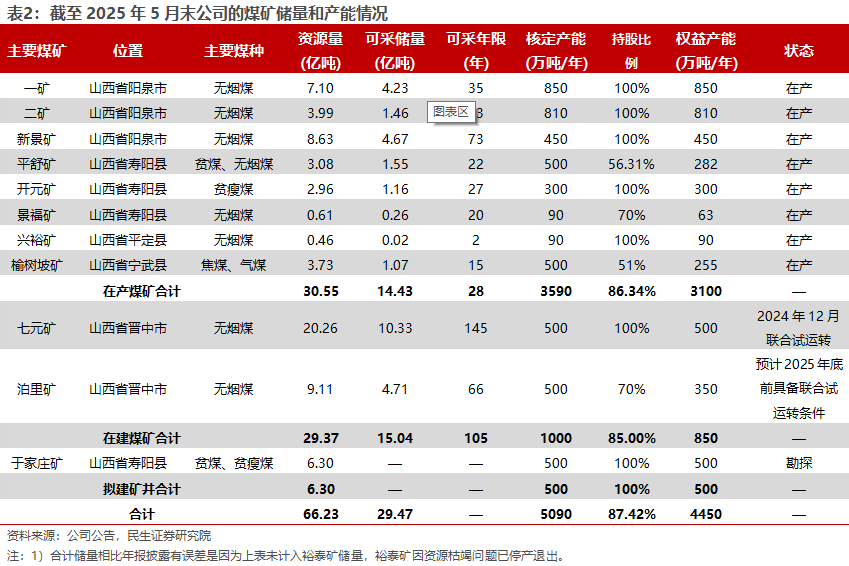

煤炭资源丰富,权益产能达4450万吨/年,其中包含在产、在建、拟建权益产能3100、850、500万吨/年。公司拥有11座矿井,煤炭资源量合计66.23亿吨。其中,生产矿井有8座,涉及资源量和可采储量为30.55和14.43亿吨,核定和权益产能分别为3590和3100万吨/年;在建矿井有2座,七元矿于2024年12月15日实现联合试运转,可采储量10.33亿吨,核定和权益产能均为500万吨/年,泊里矿预计2025年底前具备联合试运转条件,可采储量4.71亿吨,核定和权益产能分别为500和350万吨/年;另外,公司于2024年8月以68亿元竞得了山西省寿阳县于家庄区块煤炭探矿权,勘查面积73.22平方公里、地质储量6.30亿吨,规划建设产能500万吨/年,为公司未来的产量增长奠定了基础。

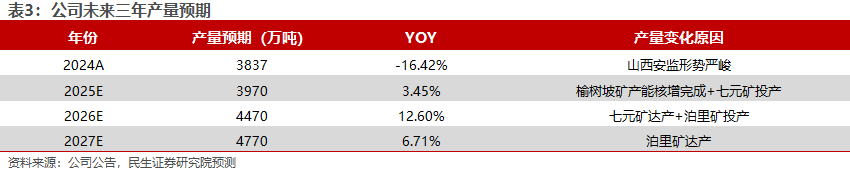

产能核增逐步落地,叠加新矿陆续投产,公司产量有望持续增长。随着公司不断提高生产管理效能,2017~2021年其产量逐年提升、且2022~2023年维持高位,2024年由于山西省安监力度严格,山西原煤产量同比下降6.9%,同期,公司产量也受到了影响,2024年为3837万吨,同比下滑16.42%。然而,随着公司煤矿的核增手续逐步完善和新矿逐步完工投产,我们预计公司产量将从2025年起逐步攀升。一方面,2024年5月、山西省能源局完成了对平舒煤业生产要素信息的变更登记和建档、平舒矿核定产能由90增至500万吨/年,榆树坡矿于2024年取得500万吨/年的安全生产许可证、并于2025年5月进行500万吨/年的环评公示、核定产能由120增至500万吨/年;另一方面,七元矿于2024年12月实现联合试运转,泊里矿预计2025年进入试运转,两个在建矿有望自2025年起逐步放量。公司财报显示,25Q1公司原煤产量994万吨,同比增长16.85%;据此我们预计,2025年公司产量或为3970万吨,同比增长3.45%,未来三年产量CAGR或达到7.52%。

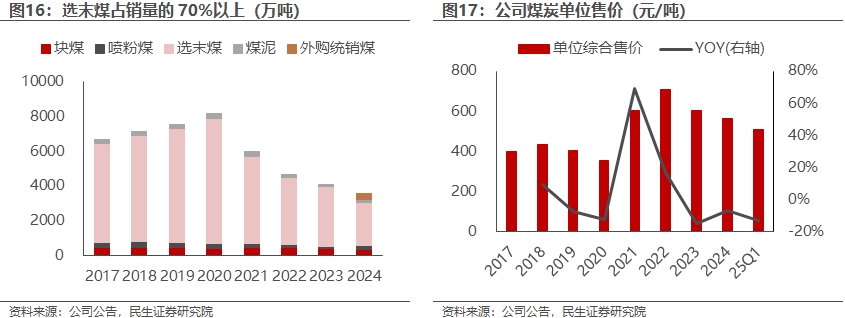

公司选末煤销量占比70%以上,主要下游为电厂,有利于保障业绩的稳定性。公司2017~2020年煤炭销量达到6000万吨以上,而2021年以来销量有所减少,主要是因为采购集团煤炭的量大幅下降,2021年4月,山西省国有资本运营有限公司召开涉煤企业专业化重组管理权移交签约会议,公司控股股东华阳新材料集团将下属19家子公司划转给晋能控股集团、9家子公司划转给潞安化工集团,从而导致华阳股份帮集团代销量大幅下降。结构上来看,2024年公司的煤炭销量中,选末煤占比最高为70.17%,主要供给河北、山东地区的五大集团电厂;块煤、喷粉煤、煤泥占比分别为10.58%、5.83%、3.97%。公司煤炭长协保供合同量占电煤总量的80%,且执行坑口定价机制、基准价为5500大卡570元/吨,因此公司业绩表现较为稳定。

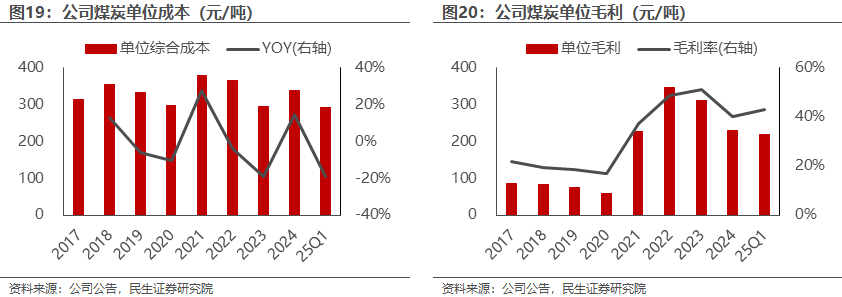

成本大幅下降,毛利率相对稳定。25Q1秦皇岛港动力煤价格同比下滑19.91%至723元/吨,公司实现煤价则同比下滑13.08%至512元/吨;同时,公司进行了有效降本,煤炭单位成本于25Q1同比下滑19.15%至292元/吨;盈利能力方面,单吨毛利为219元/吨,仅同比下降了3.42%,且毛利率同比提升了4.29pct至42.88%。

3 行业有望超跌反弹,公司业绩可期

3.1 煤价超跌供给收缩,动力煤反弹在即

25年4~5月原煤产量保持低位,行业亏损面扩大,未来国内煤企被动/主动减产概率加大。由于去年山西省安全检查,2024上半年全国原煤产量处于低基数水平,下半年产量逐步恢复,因此对比24H2的平均日产量1348万吨和24Q4的日产量1390万吨来看,当前低煤价背景下,4~5月日均产量仅为1298、1301万吨,产量处于低位。此外,截至2025年4月,煤炭行业亏损企业占比过半,达到53.64%,为2018年以来的次高水平、仅低于2025年3月。如果后续煤价持续低迷,我们可以预期国内煤炭企业被动、主动减产的概率会逐步上升。

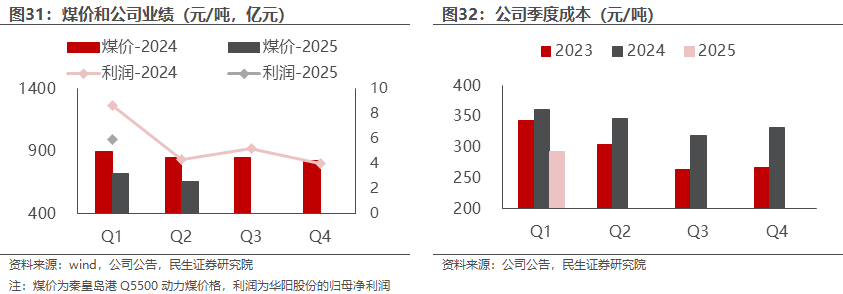

总发电需求较弱是煤价下滑的核心原因,随着迎峰度夏的到来和水电的负增长,火电增速逐步转正。2024年11月下旬以来因宏观需求增速放缓,国内发电量表现持续较差,CCTD数据显示,2023年、2024年1月至11月中旬、2024年11月下旬至2025年5月,全国发电量增速的算术平均值(剔除春节影响)分别为8.68%、5.57%、1.12%,同时国家统计局数据显示2025年前5月的全国发电量增速仅为0.3%,因此发电需求较差是导致煤价下跌的核心原因。尽管当前国内需求增速依然较缓,但水电表现较弱使得火电表现边际改善,数据上来看,5月的总发电量增速为0.5%、相比4月下滑0.4pct,而水电同比增速-14.3%、降幅较4月扩大7.8pct,火电同比增速1.2%、增速转正。考虑到上年6~8月水电基数为近5年高位,因此预计后续水电同比大幅下滑的趋势将会延续,火电表现也将进一步改善,因此预计全年火电增速或好于市场预期、高于2025年前5月的累计增速-3.1%。

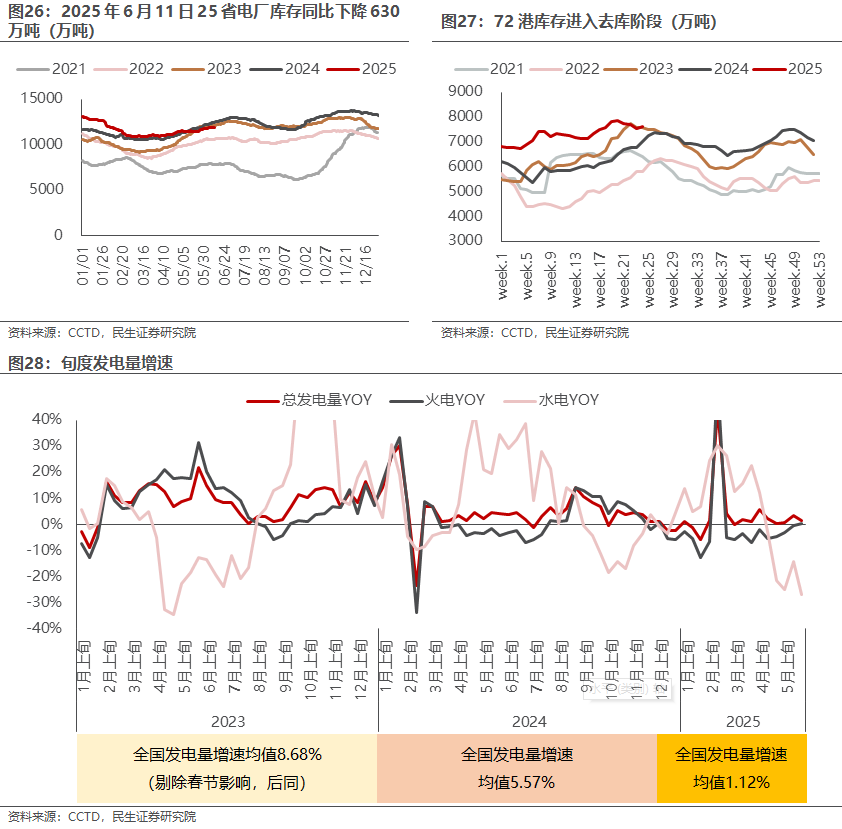

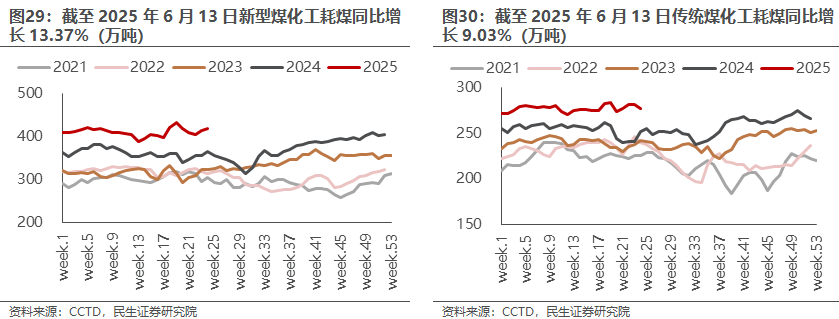

库存压力明显减弱,电厂和港口库存之和低于上年同期。截至2025年6月11日,国内72港口库存为7616万吨,同比增长606万吨;然而,同期25省电厂库存相比上年低630万吨,因此,年初以来的库存压力已明显减弱。目前,港口库存也已经进入去库阶段,随着入夏以来气温升高,迎峰度夏期间火电需求环比增加预期明确。

化工耗煤高增速,且边际持续向好。近三年以来,化工行业耗煤持续保持较高增速,2025年前5月,化工行业总耗煤量达到1.51亿吨,同比增长11.36%、增幅1543万吨;同时,6月以来化工耗煤进一步提升,6月前两周耗煤同比增速攀升至13.34%,边际持续向好。分品种看,以煤制油、煤制烯烃等为代表的新型煤化工前5月耗煤量9027万吨,同比增长13.19%,6月前两周增速为15.43%;以合成氨、纯碱等为代表的传统煤化工前5月耗煤量6100万吨,同比增长8.65%,6月前两周增速为13.35%。

供给收缩幅度大于需求,煤价超跌。我们以24H2的月均产量(24H1因山西安监导致山西和全国原煤产量下滑、不具备参考意义)、2024年的月均进口量为基数计算,2025年前5月的月均产量、月均进口量分别下降1626万吨、749万吨,即供给端的月均收缩量为2375万吨;需求端同样以2024年下游的月均产量为基数,对应火电、水泥的煤炭月均消耗量减少1815、605万吨,化工月均耗煤量增加319万吨,从而需求端整体月均减量2101万吨。对比可见,供给端的收缩明显大于需求端,因此我们判断煤价处于超跌状态,后续随着火电的恢复,我们预计下半年煤价均价约700元/吨,而在迎峰度夏的旺季、即8月份反弹高点有望超过750元/吨。

3.2 季度成本有效压降,公司业绩压力最大时期已过

25Q1在成本的有效压降下,公司归母净利润高于24Q2~Q4单季度利润,25Q2业绩表现或好于行业整体变化情况。2024上半年,由于山西省安监形势严峻,公司产量出现下滑,同时煤炭单位成本大幅上升,且在行业煤价下滑的背景下,公司24Q2归母净利润同环比均出现下降。随着公司核增煤矿手续的完善以及积极稳步的提质增效,25Q1公司煤炭单位成本得到有效压降,尽管25Q1行业煤价低于24Q2~Q4单季度价格、且幅度在10%以上,但公司实现归母净利润5.97亿元,高于24Q2~Q4的单季度利润,可见,公司去年为业绩压力最大的时期,而今年尽管行业煤价下滑,但是公司业绩下滑的幅度或低于行业整体水平。

4 盈利预测与投资建议

公司主要盈利来源为煤炭业务,且煤矿位于山西地区,因此我们选取同样位于山西的山煤国际、潞安环能、兰花科创为可比公司。对比后可见,2025~2027年可比公司平均PE为18/15/13倍,公司的PE则为11/9/8倍,低于行业均值,存在提升空间。

公司在建矿井稳步推进,股息率高、估值较低。我们预计公司2025~2027年归母净利润分别为22.24/26.61/30.20亿元,对应EPS分别为0.62/0.74/0.84元/股,对应2025年6月19日收盘价的PE分别为11/9/8倍,维持“推荐”评级。

5 风险提示

1)煤炭需求不及预期。煤炭作为国家最为重要的基础能源,随着中国经济步入增速换挡的新常态,宏观经济景气程度直接影响煤炭市场的需求状况。假如宏观经济增速放缓,用电量等下游需求或将出现萎缩,公司主业为煤炭生产与销售,与下游需求的关系密切,需求不及预期导致的煤价大幅下跌将对公司业绩产生较大影响。

2)在建煤矿投产进度不及预期。公司有2个在建矿井,是未来业绩增量的主要来源,若在建煤矿投产进度晚于预期,则公司业绩释放将受到影响。

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网