公司成立于1997年,经过20多年创建与发展,业务已覆盖塑料包装业务、军工电子业务、薄膜电容业务等。公司成立之初主营电子制造业配套包装,服务富士康等国际电子制造业巨头,迅速成为行业领先供应商,随着业务发展,公司逐步拓展至军工电子、薄膜电容领域,并将其作为未来核心发展方向。

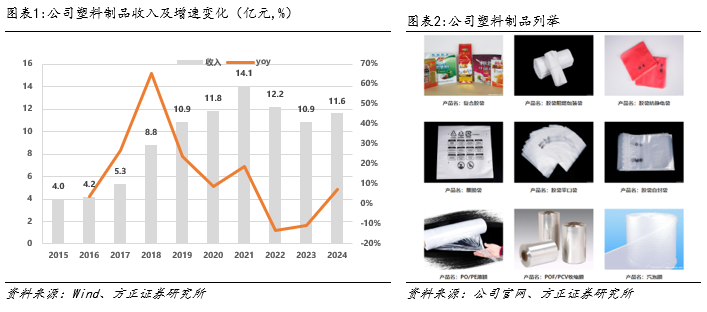

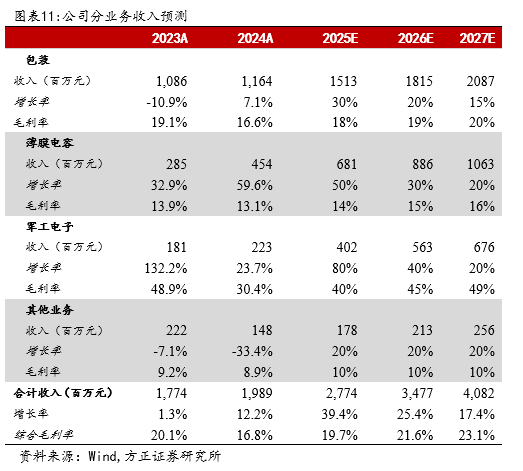

公司塑料包装业务24年恢复稳健增长,实现营收11.6亿元,同比增长7.1%。产品主要包括主要包括塑料包装膜、塑料托盘、塑料缓冲材料(主要是EPE缓冲材料)、聚苯乙烯泡沫(EPS)等,在生产、运输、存储、销售过程中起产品保护(如抗冲击、防静电干扰、防潮、抗氧化)、附加值提升、推广促销等多重功能。应用于3c、家用电器等电子产品领域。

薄膜电容业务加速拓展,公司有望加速绘制第二增长曲线。薄膜电容是以有机塑料薄膜做介质,以金属箔或金属化薄膜做电极,通过卷绕方式制成的电容器,主要起储存电量和电能功能,具备额定电压高、寿命周期长、无极性、自愈性等特点。薄膜电容是大功率快速充放电的最佳解决方案,广泛应用于新能源汽车、光伏、风电、军工、工业及电力系统。核聚变及电磁装备电源对瞬时充放电要求较高,公司的薄膜电容业务能较好适配下游客户需求。在电磁装备领域,公司的薄膜电容是电磁发射储能系统的核心部件;在核聚变领域,公司薄膜电容产品已经切入到可控核聚变相关产业链,助力能源结构转型,并间接参与了聚变新能(安徽)有限公司采购首套磁体电源项目。

新质新域牵引,电磁装备产业化有望加速。两会期间总书记强调 “新兴领域战略能力是国家战略体系和能力重要组成部分”,要“打造新质生产力和新质战斗力增长极”。电磁装备作为新质新域重要力量,电磁弹射、电磁轨道炮、电磁推射等装备或将迎来产业化放量期。宁波新容的薄膜电容作为电磁发射储能系统的核心部件,是瞬间放电的最佳解决方案。中电华瑞的大功率半导体器件是电磁发射电控及监测系统的最核心元器件之一。两家公司深耕领域电磁装备多年,并占据较高的市场份额。公司募投扩产应对行业需求扩容,形成以中电华瑞为核心的多维布局,未来有望进入发展快车道。

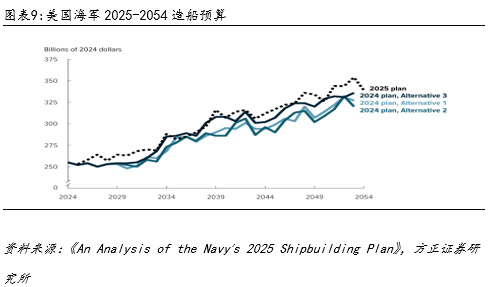

海洋装备建设进入高增长期,公司有望深度受益。当前全球在海洋领域竞争愈发激烈,美海军计划在未来30年内购买293艘战斗舰,国防投入较过去几年翻倍增长;我国首次将“深海科技”写入政府工作报告,彰显深海装备建设定力。在竞争追赶和国产替代的双重驱动力下,未来我国海洋装备建设有望进入高增长期。子公司中电华瑞深耕舰船电子信息领域,业务涵盖模块、整机、系统产品的研发、生产、销售和技术服务。公司资质齐全,国产化水平高,有望深度受益行业需求扩容。

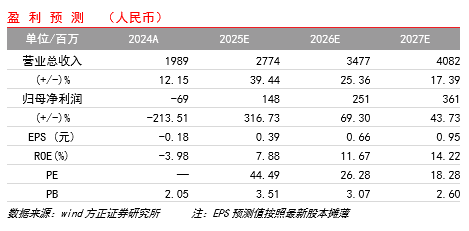

投资建议:预计公司实现25-27年分别实现归母净利润1.48、2.51、3.61亿元,对应PE分别为44.5/26.3/18.3倍,考虑到公司在核聚变薄膜电容以及军品领域稀缺性,首次覆盖,给予“推荐”评级。

风险提示:下游需求不及预期风险、军品交付不及预期风险、核聚变招标进展不及预期风险、行业竞争加剧风险、原材料价格波动风险

公司目前主要涉足塑料包装业务、军工电子业务、薄膜电容业务以及其他业务。公司成立之初主营电子制造业配套包装,服务富士康等国际电子制造业巨头,迅速成为行业领先供应商,随着业务发展,公司逐步拓展至军工电子、薄膜电容领域,并将其作为未来核心发展方向。

当前,公司在稳步推进塑料包装业务的同时,重点布局薄膜电容在新能源汽车、光伏、风力发电及军工等行业的应用,提升军工电子技术研发水平,推动公司向科技化、智能化发展,构建新的发展动能。

此外,根据公开投资者交流平台信息,公司薄膜电容产品已经切入到可控核聚变相关产业链,助力能源结构转型,并间接参与了聚变新能(安徽)有限公司采购首套磁体电源项目。

公司主业塑料包装产品主要包括塑料包装膜、塑料托盘、塑料缓冲材料(主要是EPE缓冲材料)、聚苯乙烯泡沫(EPS)、聚合发泡材料(EPO)、纸质包装材料及其与辅料组装形成的复合包装材料等,在生产、运输、存储、销售过程中起产品保护(如抗冲击、防静电干扰、防潮、抗氧化)、附加值提升、推广促销等多重功能。主要应用于计算机、智能手机、家用电器等电子产品的生产周转及销售外包装。

塑料包装业务主要根据客户需求的产品特性、技术要求等,进行相应的包装设计和包装产品开发,从而提升产品和服务的附加值,并根据客户的订单来安排生产和采购活动。公司同时采取常备安全库存,能够快速响应客户订单,凭借全国布局和质量优势,迅速整合资源实现最终产品按时保质交付。

24年,公司塑料制品业务恢复稳健增长,实现营收11.6亿元,同比增长7.1%。

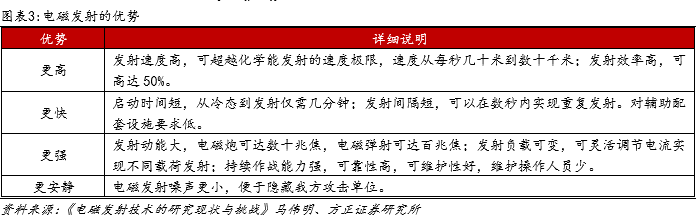

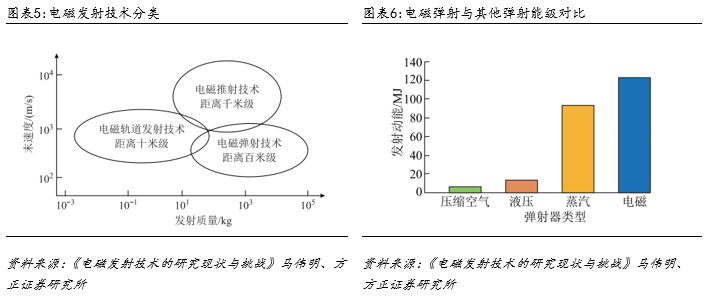

电磁发射是替代传统机械能发射和化学能发射的新型发射技术。电磁发射是一种将电磁能直接变换为发射负载所需瞬时动能的能量变换发射方法,具有发射动能高、系统效率高、发射频次高、启动时间快、持续发射能力强和负载可调节性强等显著优势。

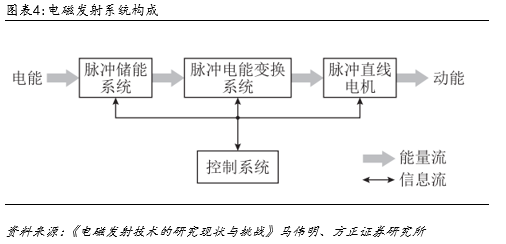

公司通过并购宁波新容、中电华瑞深入布局电磁发射领域。电磁发射类的装置可以分成4个分系统,分别是:储能、电控、发射、检测及控制系统。公司从2020年11月开始,通过并购宁波新荣、中电华瑞完成对领域的覆盖。两家公司深耕领域多年,并占据较高的市场份额。

宁波新容的薄膜电容作为储能系统的核心部件,是瞬间放电的最佳解决方案。储能系统核心的组件是电池和薄膜电容,其中薄膜电容起到瞬间放电的作用。作为发射类的装置,需要在极短的时间内释放出巨大的能量,薄膜电容是最优的解决方案。

中电华瑞的大功率半导体器件是电控及监测系统的最核心元器件之一。

新质新域牵引,电磁装备或将迎来新一阶段批产放量期。两会期间总书记强调要“打造新质生产力和新质战斗力增长极”,“新兴领域战略能力是国家战略体系和能力重要组成部分”。电磁发射技术作为新质新域重要力量,或将迎来新一阶段批产放量期。产业化方向主要包括电磁弹射、电磁轨道炮、电磁推射等。

电磁弹射已于22年8月在3号航母使用。航母电磁弹射装置是目前最先进的飞机起飞装置,是现代航母的核心技术和标志性技术之一,被美国视作实现“空海一体战”的利器和领跑世界航母技术的关键,未来我国新航母及部分新型舰船均有望采用电磁弹射技术实现有人机/无人机高效起飞。

电磁轨道炮具有初速高、射程远、威力大、成本低、持续打击能力强等诸多优势,具有远程对海对陆精确打击、中远程防空反导、反临近空间目标等多种使命任务,被誉为从冷兵器到热兵器以来的又一次武器革命。

电磁推射方面海军工程大学提出了一种基于直线电机驱动和自动转载装填的武器载荷通用电磁发射技术,实现了各型武器的通用发射,提高了武器平台综合作战能力。目前已攻克了车载、舰载、水下等多型作战平台武器载荷通用电磁发射系统所有关键技术,未来产业化空间巨大。

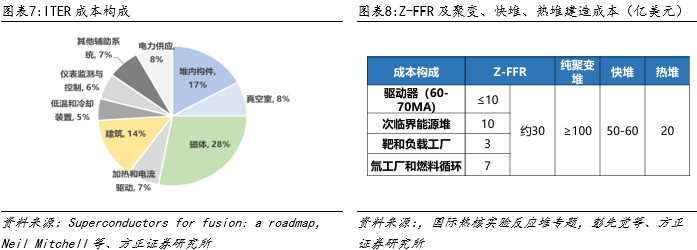

能源领域,由于金属薄膜电容通过微秒至毫秒级快速充放电实现超高脉冲功率(MW~GW),功率密度极高(175 MW/kg),抗电强度强(1~50 kV),体积小、成本低、可靠性高,非常适合在大功率、快速充放电领域应用,适用于风电、光伏等能源领域,在核聚变领域也有重要应用。1)磁约束技术路径:从ITER成本构成来看,电力供应约占整个装置成本构成的8%,是重要组成部分。目前,公司薄膜电容产品已经切入到可控核聚变相关产业链,助力能源结构转型,并间接参与了聚变新能(安徽)有限公司采购首套磁体电源项目。2)惯性约束路径:以Z箍缩混合堆为例,其成本构成主要包括60-70MA级驱动器、次临界能源堆、靶和负载工厂、氚工厂和燃料循环几大系统,其中,电源相关的驱动器(60-70MA)占比达到1/3,即如果但看聚变部分,电源占比在一半左右。3)其他直线型装置:由于场反技术仅需要较小的外部磁场(低成本)来封闭高温、高密度(高性能)的等离子体,因此,其对磁体的需求相较于托卡马克而言大大降低。而由于FRC装置的技术特点,其对于电源系统的需求将大幅提高。鉴于托卡马克装置中磁体与电源系统占比高达43%,我们预估在场反装置中,电源系统占比或高于40%。

公司募投扩产应对行业需求扩容,电磁装备有望迎发展契机。公司持续加大对募投项目“中电华瑞研发中心建设项目”的投入,宁波新容也在募集资金的投入支持下,有序推进新厂房以及新产线的投入,新增购置大量高性能的新设备及检测相关仪器,不断优化生产线布局、扩大薄膜电容器产品生产规模。2024年公司在原架构的基础上新设立了宁波骏信、星盾电气、同容达精密三家子公司。在未来,公司计划打造一个以宁波新容为核心的次集团,将围绕薄膜电容器的不同产品线,按照利润中心划分多个相对独立的单位,实现精细化管控,不断提升公司整体的市场竞争力。随着未来电磁军事装备产业化进度加速,公司有望深度受益迎来发展机遇。

海上竞争加剧,舰船电子迎发展契机。根据美国国会预算办公室披露,美国海军将在未来30年内购买293艘战斗舰,包括航空母舰、潜艇、大型和小型水面舰和两栖作战舰艇。2025-2054年期间平均每年需要花费401亿美元,约为过去五年平均水平的两倍,达到了自里根政府20世纪80年代推进国防建设以来的最高水平。随着美海军建设加速,我国或将加速赶超,舰船电子行业有望迎来发展契机。

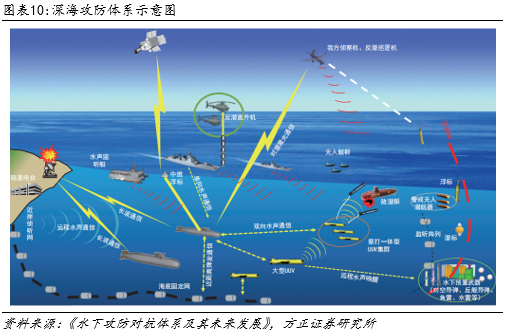

深海科技首次写入政府工作报告,舰船电子需求空间有望持续扩容。《政府工作报告》首次提及“深海科技”,并将其对标“商业航天”、“低空经济”等新兴产业,充分展示了国家发展深海科技的决心及战略定力。深海科技涵盖深潜装备、深海探测、深海资源开发、深海组网等多方面的内容,具有万亿级市场容量。公司作为船海装备中上游企业有望率先受益。

舰船电子国产化替代空间巨大,公司有望打开长期发展通道。根据《中国工程科学》2023年25卷文章,我国约70%的近海、常规传感器实现国产化;但超过80%的深远海、高端传感器依赖进口,潜在的市场垄断和技术封锁不可忽视。随着政策支持力度加大,未来舰船电子国产化需求有望长期打开。公司深耕领域多年,目前主要产品模块基本已经满足国产化要求,有望打开长期发展通道。

子公司中电华瑞深耕舰船电子领域,未来有望向其他方向渗透。中电华瑞是一家专业从事舰船电子信息系统领域模块、整机、系统产品的研发、生产、销售和技术服务等业务的高新技术企业,具备生产经营所必要的完整资质。主要产品包括集中控制设备、加固计算机与外设、光电设备、信号处理设备、高效射频功放、特种方舱及软件定制开发等。公司打造定制服务模式,满足客户关于及时性、定制化的要求,未来有望持续向航天、兵器等领域开拓市场。

1)假设公司包装业务25-27年分别增长30%、20%、15%,毛利率逐渐恢复,假设25-27年分别为18%、19%、20%;

2)假设军工电子产品随着进入“十四五”收官之年,25年恢复性增长80%,26-27年分别增长40%、20%,毛利率随规模效应25-27年分别修复至40%、45%、49%。

3)薄膜电容产品处于发展初期,假设25-27年分别呈现50%、30%、20%的较高速增长,薄膜电容产品随着收入提升,规模效应显现,假设毛利率逐渐提升至14%、15%、16%。

4)费用率方面,假设销售费用率25-27年分别为3.6%、3.5%、3.4%,管理费用率分别为7%、6.75%、6.5%,研发费用率分别为2.1%、1.9%、1.7%,费用率下降是基于收入增长摊薄费用的假设。

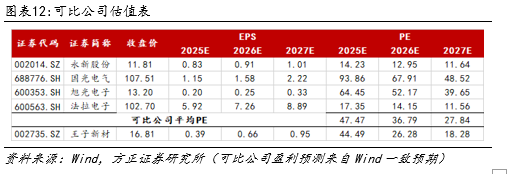

可比公司方面,我们选取同样深耕核聚变领域的永新股份、法拉电子、国光电气、旭光电子作为可比公司。

预计公司实现25-27年分别实现归母净利润1.48、2.51、3.61亿元,对应PE分别为44.5/26.3/18.3倍,考虑到公司在核聚变薄膜电容以及军品领域稀缺性,首次覆盖,给予“推荐”评级。

风险提示:下游需求不及预期风险、军品交付不及预期风险、核聚变招标进展不及预期风险、行业竞争加剧风险、原材料价格波动风险

VIP复盘网

VIP复盘网