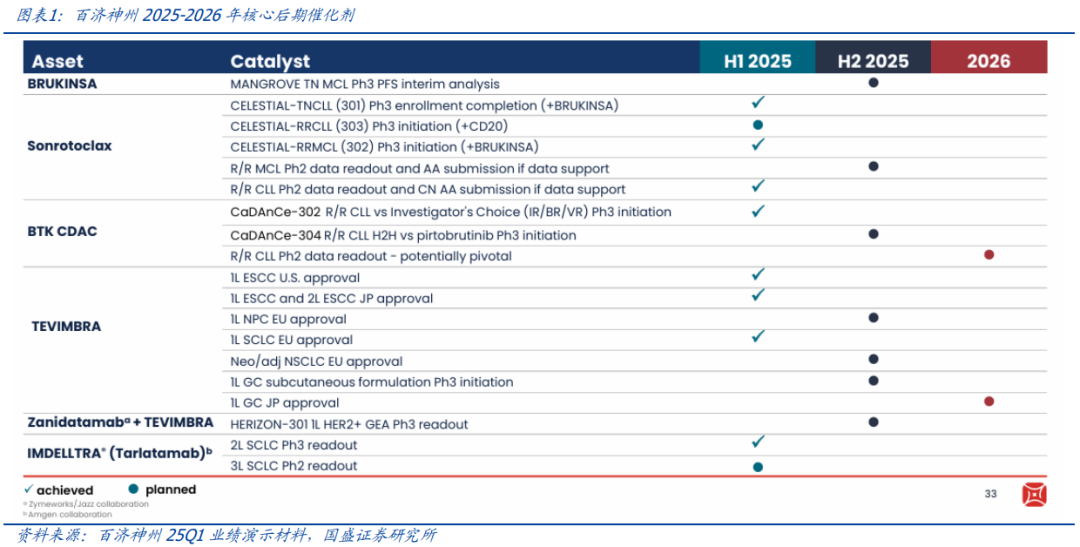

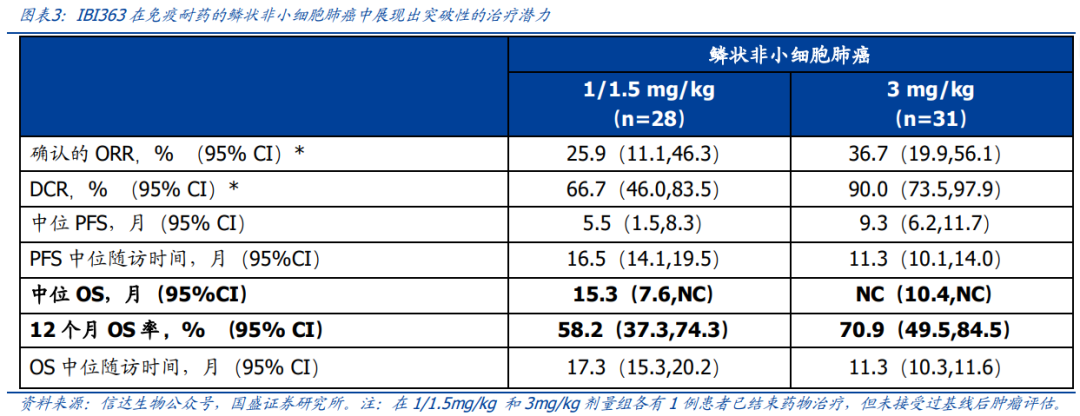

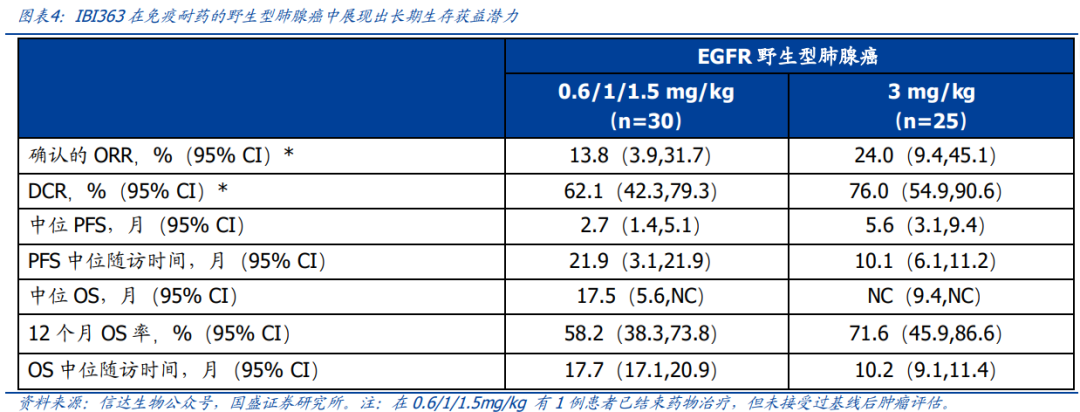

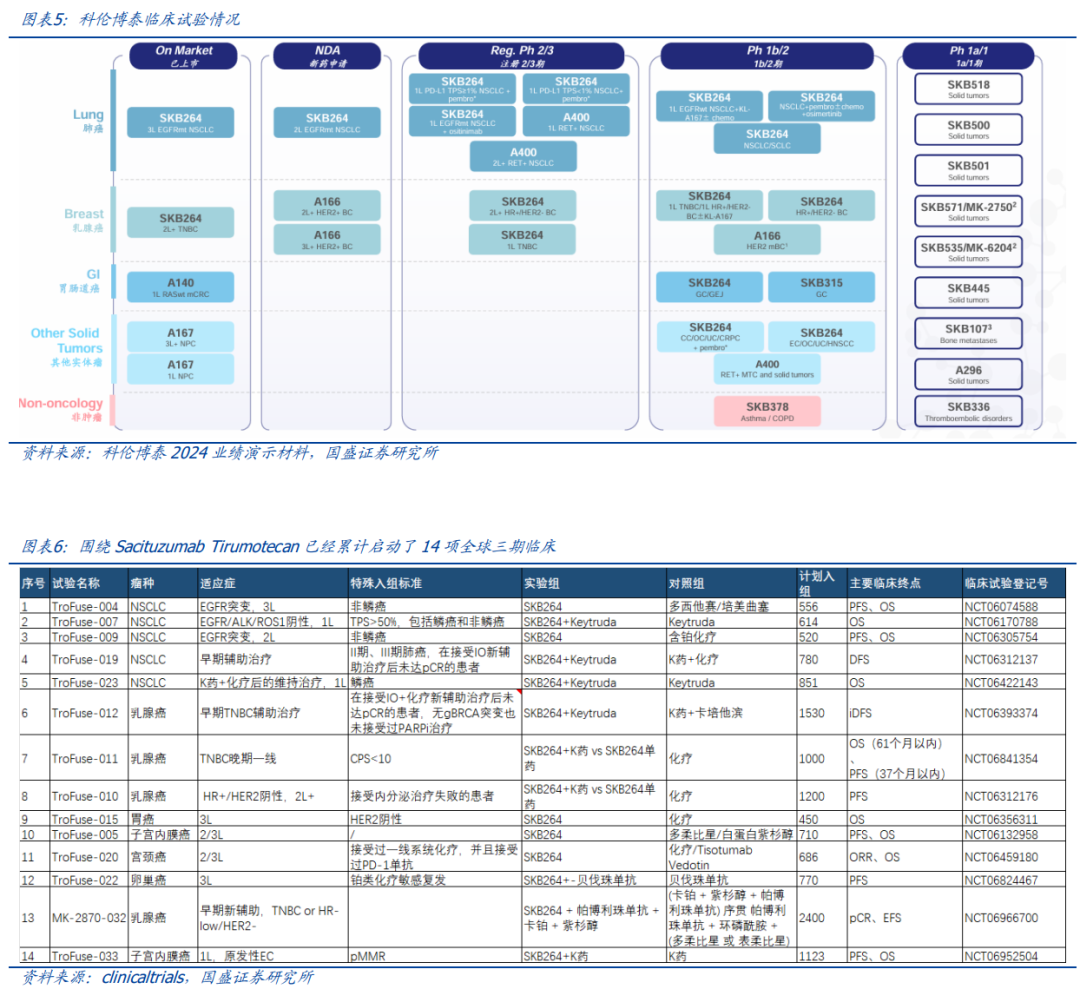

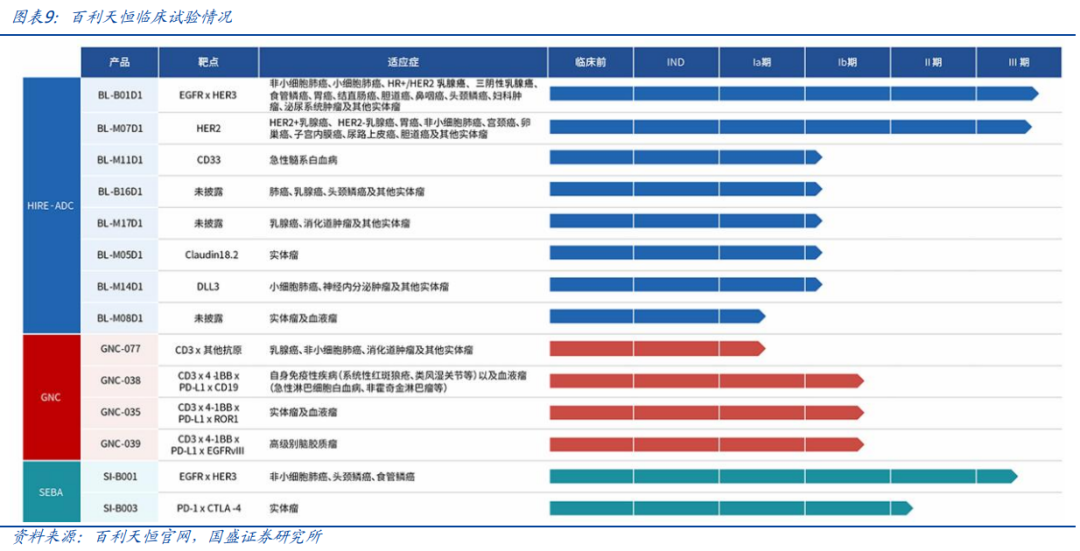

当周(6.16-6.20)申万医药指数环比-4.35%,跑输创业板指数,跑输沪深300指数。本周周报,我们对海外大药逻辑进行了梳理。1、当周表现:本周市场整体震荡向下,银行领涨,TMT回暖。医药出现大幅调整,前期强势的创新药板块调整幅度较大,中小市值调整幅度大于核心标的,在周四周五,部分中小市值开始二次走强。2、原因分析:今年创新药大牛市行情,主要是市场和产业逻辑的共振,市场方面,宏观不强流动性好,且科技方向资金有外溢需求。医药产业方面,MNC持续大额BD带来创新药海外价值全面重估。本周医药出现较大幅度调整,我们回顾上述逻辑,产业逻辑没有发生变化,市场层面因素带来影响可能是主要原因,比如上周出现的“医药出圈”等事件,都有很大可能诱发交易性调整。另外,临近二季度末,科技资金也有回归配置的需求,也加剧了调整。令人欣慰的是,核心标的调整后有企稳迹象,中小市值部分标的开始尝试二次走强。这个时候问后续怎么看?我们再次强调我们观点,第一问题,再次思考创新药这波行情的底层逻辑?(1)创新药资产重估:来自BD打开的海外价值重估空间。(2)创新药海外新技术迭代遇到中国高阶工程师和内卷红利,例如ADC、双抗等,中国优势明显,导致MNC到中国大量BD。卷-卖-获益-卷-卖的良性循环。第二个问题,后续如何推演?(1)产业角度,两个阶段【前端认知重塑,后端价值兑现】。第一个阶段,顺着BD走(从“哪个有”到“哪个更大”到“MNC还缺什么”),后面顺着数据走(从“MNC给的自信”到“自己给的自信”)。第二个阶段,从“MNC背书”,到“海外商业化兑现”。(2)股票交易角度,主流标的从“首付款PS”到“海外大药DCF”;边缘标的“几倍PS的buy in尺度”。按照我们上文推演,创新药刚刚开始,不过过程中会不断出现交易性过热进而调整的现象,调整即是加仓机会。3、未来展望:(1)中短期维度看,医药近期的思路,就是先找找中报高增长,另外调整后继续围绕创新药找机会,短期聚焦【核心标的】,后续继续深挖创新药,有BD预期【中国超市】最好,围绕【海外大药】【仿创大Pharma重估】【中小市值管线爆款】反复轮动演绎,重点关注PD1 plus逻辑(从PD1 VEGF向PD1 IL2等潜在升级发散)、以及ADA会议相关投资机会、中小市值管线爆款。(2)展望2025,今年医药围绕创新药要持续乐观。具体思路主要有四个:【创新药】海外大药、中国超市、中小市值管线爆款、仿创大Pharma重估、国内超卖、受益链条;【新科技】脑机接口、AI医药医疗、康复机器人;【自主可控】科研仪器、部分设备&上游、产业链重构等;【泛整合】国改、大集团小公司、其他。A、海外大药:信达生物、科伦博泰/科伦药业、三生制药、石药集团/新诺威、百济神州、映恩生物、康方生物、百利天恒。B、中小市值管线爆款:舒泰神、一品红、热景生物、泽璟制药、众生药业、昂立康、美诺华、晶泰控股、悦康药业、康弘药业、阳光诺和、诺思兰德、益方生物、泰恩康、昂立康、宜明昂科(instil)、科兴制药、华纳药厂、汇宇制药、苑东生物、康辰药业、博瑞医药、智翔金泰、欧林生物、迪哲医药、奥赛康、海南海药、千红制药、九芝堂、海创药业、吉贝尔、科济药业、基石药业、歌礼制药、加科思、和铂医药、德琪医药,中国抗体、博安生物、润都股份、九源基因。C、Pharma重估:长春高新、中国生物制药、海思科、华东医药、恒瑞医药、康哲药业、信立泰、华海药业、远大医药。其他重估资产君实生物、乐普医疗、康缘药业。D、国内超卖:华领医药、云顶新耀、兴齐眼药、艾迪药业、贝达药业、艾力斯。E、受益链条:凯莱英、泰格医药、诺思格、百奥赛图、药明康德、药明合联、诺泰生物、康龙化成、九洲药业。(2)新科技:A、脑机接口&外骨骼机器人:机器人(伟思医疗、翔宇医疗、天智航、三友医疗)。怡和嘉业、博拓生物、爱朋医疗、诚益通、翔宇医疗、伟思医疗、麦澜德、三博脑科、创新医疗。B、AI医药医疗:晶泰控股、华大智造、美年健康、京东健康、普蕊思、固生堂、国际医学、讯飞医疗科技。(3)自主可控&产业链重构:A、产业链重构:森松国际。B、自主可控:科研仪器、设备等,如华大智造、聚光科技、奕瑞科技、联影医疗、澳华内镜、迈瑞医疗等。(4)其他:A、大集团小公司:派林生物、万东医疗、浩欧博。B、国企改革:哈药股份、人福医药、昆药集团。C、其他重点跟踪:力诺特玻、健友股份、三诺生物、君实生物等。二、调整过后,“海外大药”逻辑仍是优选【创新药大牛市】分支思路(四)海外大药站在当下,这一波创新药浪潮的龙头我们认为是拥有最终有望能在海外实现大额销售额海外大药的企业,并且要考虑到确定性(是否已经开了海外III期,对手方是否MNC,MNC对这个管线重视程度)等等,重点关注百济神州、信达生物、科伦博泰、三生制药、映恩生物、康方生物、百利天恒等。百济神州在这一波创新药国际化浪潮中的地位类似当年第一波浪潮中恒瑞的地位。泽布替尼已经在海外成为blockbuster,公司已成为稀缺的具自主国际商业化和研发能力创新药企,后续管线兑现确定性强。后续期待研发日及下半年的各项POC数据。(二)信达生物(PD-1/IL2数据惊艳,奠定海外大药地位)本次ASCO信达PD-1/IL2数据亮眼,其中鳞癌数据更为惊艳,IO经治疗肺鳞癌mPFS高达9.3m,甚至比二线OS更高,从肿瘤响应到长期生存获益,展现出突破性的治疗潜力,潜在可能引领下一波BD浪潮。IBI363单药用于晚期非小细胞肺癌受试者的更新数据(研究登记号:NCT05460767)显示,截止随访时间2025年4月7日,共136例非小细胞肺癌受试者接受了IBI363单药治疗(2 μg/kg QW~4mg/kg Q3W),其中包括67例鳞状非小细胞癌和58例EGFR野生型腺癌。1)IBI363在免疫耐药的鳞状非小细胞肺癌中,从肿瘤响应到长期生存获益,展现出突破性的治疗潜力2)IBI363在免疫耐药的野生型肺腺癌中展现出长期生存获益潜力,尤其在有吸烟史受试者中疗效尤为突出我们认为一定要重视本次IBI363所展现出的数据潜力:(1)鳞状非小细胞癌中,IO经治疗肺鳞癌mPFS高达9.3m,比二线OS都要高(Dato-dxd二线肺癌全人群global ph3多西他赛OS只有9.4个月)。IBI-363在中位基线数为3的患者中取得超高的mPFS,12个月OS率为70.9%,展现了突出的疗效信号,患者获益程度快赶上过往一线治疗了。(2)EGFR野生型肺腺癌中,在0.6/1/1.5 mg低剂量的情况下,ORR为13.8%,PFS为2.7月,对于末线肺癌野生型患者临床结果来看属于正常范畴。但其OS达到17.5月。整体药效体现出短PFS,长OS特性。很有可能具有较强的免疫治疗拖尾效应。目前3mg组中,ORR为24%,PFS为5.6月,相比低剂量组,PFS翻倍以上。目前12个月的OS为71.6%,后续有望取得较好的OS数据。(3)结直肠癌中,OS转换率较高,单药治疗的中位OS为16.1个月,相较标准治疗的过往研究数据(6.4-9.3个月)有显著延长;联合贝伐治疗的OS虽未成熟,但已显示出具有潜力的疗效及可耐受安全性,后续值得期待。(4)从安全性角度来看,主要的不良反应是关节痛和皮疹,血液毒性和神经毒性相对可控,配合后续临床针对不良反应的优化方案,有望进一步提升安全性。(5)白细胞介素-2(IL-2)是一种激活T细胞的重要细胞因子,被认为是治疗癌症的一种方法。然而,IL-2的全身给药往往会导致严重的毒副作用,因此它的临床应用一直受到限制。本次IBI363在IL-2靶点上优异的结果表现,有望改写IL-2靶点在NKTR-214失败以后一直未得到突破的现状。科伦博泰是当下最具备产业时代特征的企业和中国新药出海确定性极强的标的。默沙东第十四项海外临床启动,临床开启速度持续加快。三生制药与辉瑞就PD-1/VEGF双特异性抗体SSGJ-707订立许可协议及可能认购股份,三生将获得首付款12.5亿美金及48亿美金潜在付款,包括开发、监管批准及销售里程碑付款,并收取双位数百分比的特许权使用费。此外,辉瑞可能认购公司价值100百万美元的新股份。首付款、里程碑等均超预期,体现辉瑞对这个品种的重视。SSGJ-707临床效果获国际认可,财务回报助力公司研发体系升级。SSGJ-707是三生制药基于CLF2专利平台开发的靶向PD-1/VEGF双特异性抗体,可同时抑制PD-1和VEGF双靶点。产品潜力大:1)II期临床阶段性分析数据显示,SSGJ-707在NSCLC患者的治疗上获得了优异的ORR和DCR,无论单药还是与化疗联用,均展示出显著的抗肿瘤活性和良好的安全性,具有best-in-class的潜力。2)今年4月获CDE突破性治疗药物认定,适应症为一线治疗PD-L1表达阳性的局部晚期或转移性非小细胞肺癌。此前,SSGJ-707已获得FDA的IND批准。3)SSGJ-707用于治疗结直肠癌、妇科肿瘤等领域的临床研究也在推进中。此次合作证明SSGJ-707优异的临床效果已获得国际顶尖认可,同时验证了公司自主创新研发体系的国际竞争力,显著提升了公司在肿瘤治疗领域的全球话语权,有力地推进了公司的国际化步伐。此外,此次合作也将为三生制药带来强劲的财务回报,助力公司研发体系升级,推动公司更好地融入全球生物医药产业价值链。映恩生物拥有自主研发的两款核心产品,即DB-1303/BNT323(一款靶向HER2癌症(包括子宫内膜癌(“EC”)及乳腺癌(“BC”))的HER2 ADC候选药物)及DB-1311/BNT324(一款靶向B7-H3癌症(包括小细胞肺癌(“SCLC”)、去势抵抗性前列腺癌(“CRPC”)及食管鳞状细胞癌(“ESCC”))的B7-H3 ADC候选药物)。除核心产品外,还自主研发了五款其他临床阶段ADC,在广泛适应症中具有潜力;两款新一代双特异性ADC(“BsADC”),预计将于2025年至2026年进入临床阶段;多款其他临床前ADC。- lDB-1303:截至2023年5月8日,未发生导致死亡或停药的治疗相关不良事件(TEAE)。未发生特别关注的不良事件(AESI),亦未在剂量递增中观察到剂量限制性毒性(DLT)。DB-1303在晚期/转移性EC(包括浆液性瘤及癌肉瘤)患者中显示出良好的抗肿瘤活性,疾病控制效果良好。截至2023年5月8日,有17名患者可评估其缓解情况。根据RECIST v1.1标准,10名患者(58.8%)出现部分肿瘤客观缓解。在7mg/kg及8mg/kg剂量组中,患者的客观缓解率(ORR)分别为50.0%(2/4)及61.5%(8/13),总疾病控制率(DCR)为94.1%。映恩生物已与BioNTech完成DB-1303在HER2表达晚期╱复发性子宫内膜癌患者中的潜在注册性临床试验队列的患者入组,并于2024年下半年在该患者群体中开始进行一项确证性Ⅲ期临床试验。

- lDB-1311:根据2024年欧洲肿瘤内科年会亚洲会议发表的I期剂量递增研究的初步结果,DB-1311显示出可接受且可控的安全性,与停药、剂量减少、药物中断或死亡相关的治疗相关不良事件(TRAE)的发生率较低。截至2024年9月27日,在所有接受了至少一次基线后肿瘤评估的可评估患者(n=238)中,总未经确认的客观缓解率(uORR)为32.4%,疾病控制率(DCR)为82.4%。截至同日,在小细胞肺癌(SCLC)患者(n=73)中,未经确认的客观缓解率(uORR)为56.2%,疾病控制率(DCR)为89.0%。在去势抵抗性前列腺癌(CRPC)患者(n=32)中,DB-1311显示出早期抗肿瘤活性,未经确认的客观缓解率(uORR)为28.0%,疾病控制率(DCR)为92.0%;影像学无进展生存期(rPFS)数据尚未成熟,中位rPFS为7.2个月,6个月的rPFS率为94.7%。目前DB-1311正处于全球II期临床阶段。

2025年6月,映恩生物在2025年美国临床肿瘤学会(ASCO)年会以口头报告形式公布了HER3 ADC DB-1310及B7H3 ADC DB-1311/BNT324(与BioNTech合作)的两项研究结果。B7H3 ADC产品DB-1311/BNT324 在针对重度经治去势抵抗性前列腺癌(CRPC)患者进行的正在开展的1/2期临床试验(NCT05914116)中,具有早期临床活性和可控的安全性特征,治疗中断率较低。在52例可评估疗效的重度经治CRPC患者中,cORR为30.8%,DCR为90.4%,6个月rPFS率为69.8%。在两种剂量水平(6 mg/kg或9 mg/kg)中观察到相似结果。在早期治疗线和仅接受过一种既往NHT的患者中结果更优,无论治疗线数、既往NHT数量、既往治疗类型或转移部位均观察到抗肿瘤活性。康方生物聚焦肿瘤、自身免疫、炎症、代谢疾病等疾病领域,打造了独有的端对端康方全方位新药研究开发平台(ACE Platform),建立了以Tetrabody双特异性抗体开发技术、抗体偶联(ADC)技术、mRNA技术及细胞治疗技术为核心的研发创新体系,国际化标准的GMP生产体系和运作模式先进的商业化体系。康方生物已经成功推动7个完全独立自主开发的、全球首创/同类最佳的创新生物药物进入商业化,2个新药多个适应症的上市申请处于审评审批阶段。依沃西合作伙伴SUMMIT也整合优势资源,推动依沃西国际市场的开拓,加速挖掘依沃西的全球价值。目前,依沃西在全球范围内已启动了超过12项III期临床(其中6项为与PD-(L)1疗法的头对头对照研究)和20多项II期临床,后续海外重点看依沃西的推进。- 2024年5月,公司另一全球首创双抗新药依达方®(PD-1/VEGF双抗,依沃西单抗注射液)获批上市,用于EGFR-TKI治疗进展的局部晚期或转移性nsq-NSCLC,是全球首个获批的“肿瘤免疫 抗血管生成”机制双抗新药。

- 依达方®在与全球“药王”帕博利珠单抗的随机、双盲、对照一线治疗PD-L1阳性NSCLC的“头对头”III期临床研究中获得显著阳性结果,可降低患者疾病进展/死亡风险达49%,成为全球迄今唯一在头对头III期临床研究中证明疗效显著优于“药王”帕博利珠单抗的药物。

- 2025年5月30日,康方生物海外合作伙伴Summit Therapeutics发布的公司自主研发的全球首创PD-1/VEGF双抗依沃西的首个全球多中心III期临床HARMONi的研究结果。研究结果显示,研究成功达到无进展生存期(PFS)的主要终点,且患者总生存期(OS)具有明显获益趋势,与单纯化疗相比,依沃西与化疗联合的无进展生存期(PFS)风险比值(HR)为0.52(疾病进展或死亡风险降低48%),总生存期(OS)HR为0.79。

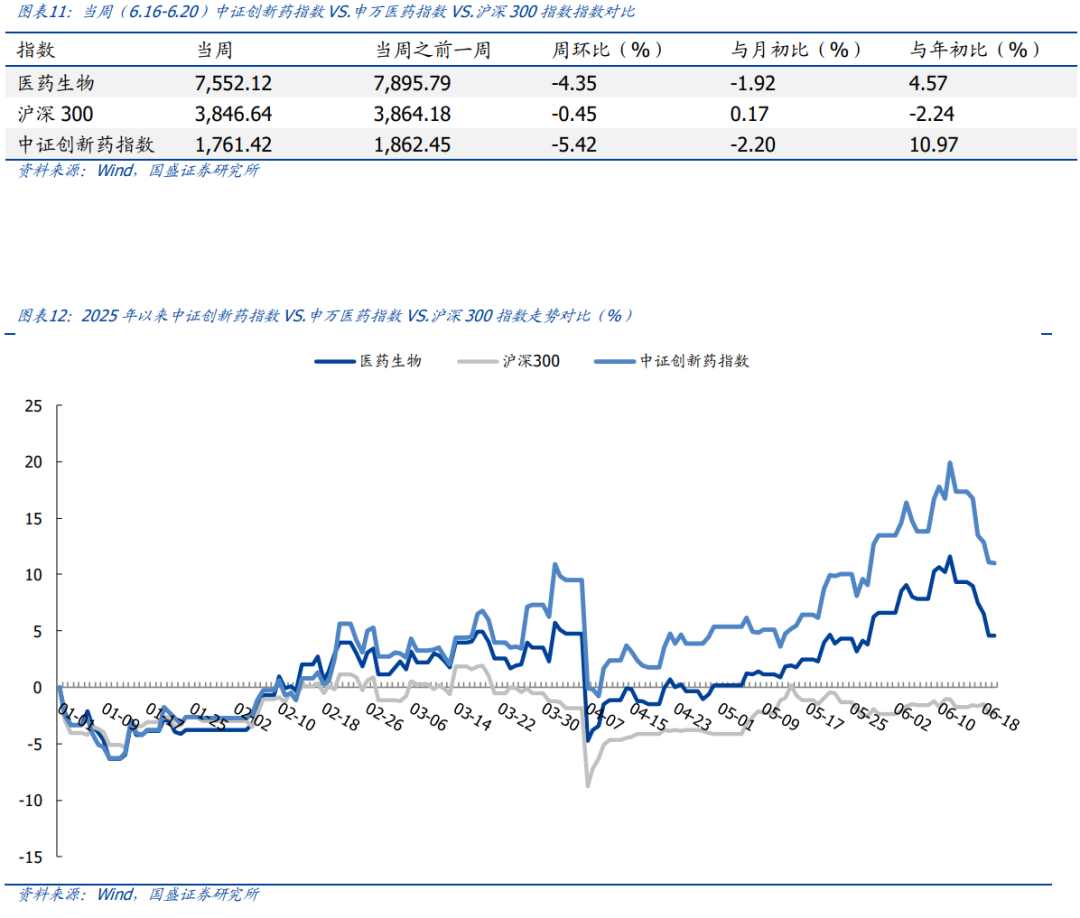

(七)百利天恒(核心产品全球首创,达成ADC领域全球最大单个资产交易额)百利天恒构建了类型丰富、梯队化布局且具有全球竞争力的创新药产品管线体系,包括- 创新ADC药物研发平台(HIRE-ADC平台),成功研发包括BL-B01D1在内的已进入临床阶段的8款创新ADC药物以及系列临床前的创新ADC药物;

- 创新多特异性抗体研发平台(GNC平台),成功研发包括GNC-077在内的已进入临床阶段的4款创新GNC药物以及系列临床前的创新GNC药物;

- 特异性增强双特异性抗体平台(SEBA平台),成功研发SI-B001和SI-B003已进入临床阶段的2款创新双抗药物以及系列临床前的创新双抗药物;

- 创新ARC(核药)研发平台(HIRE-ARC平台)。

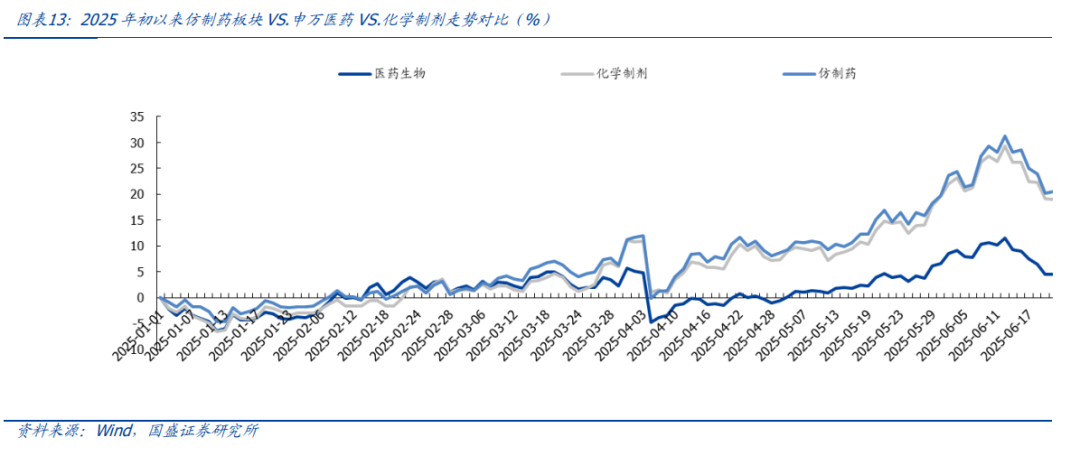

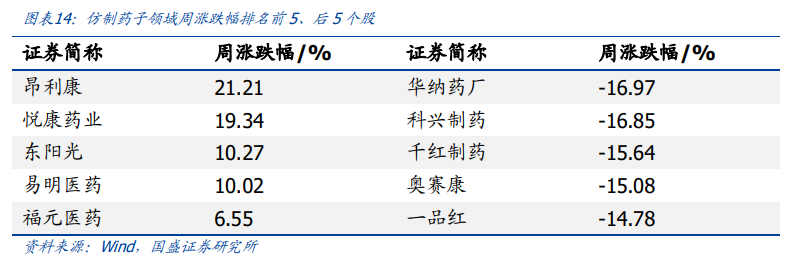

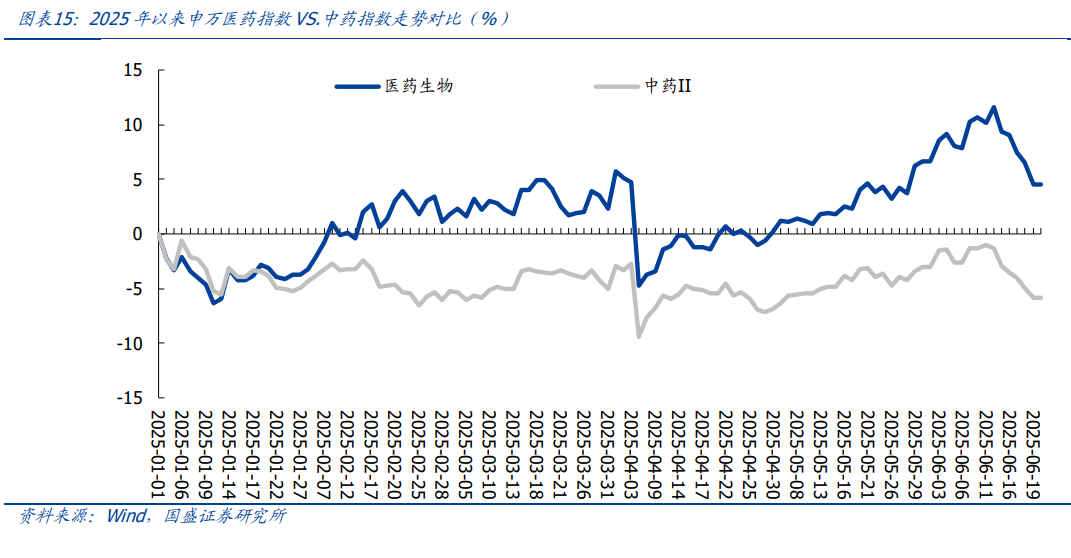

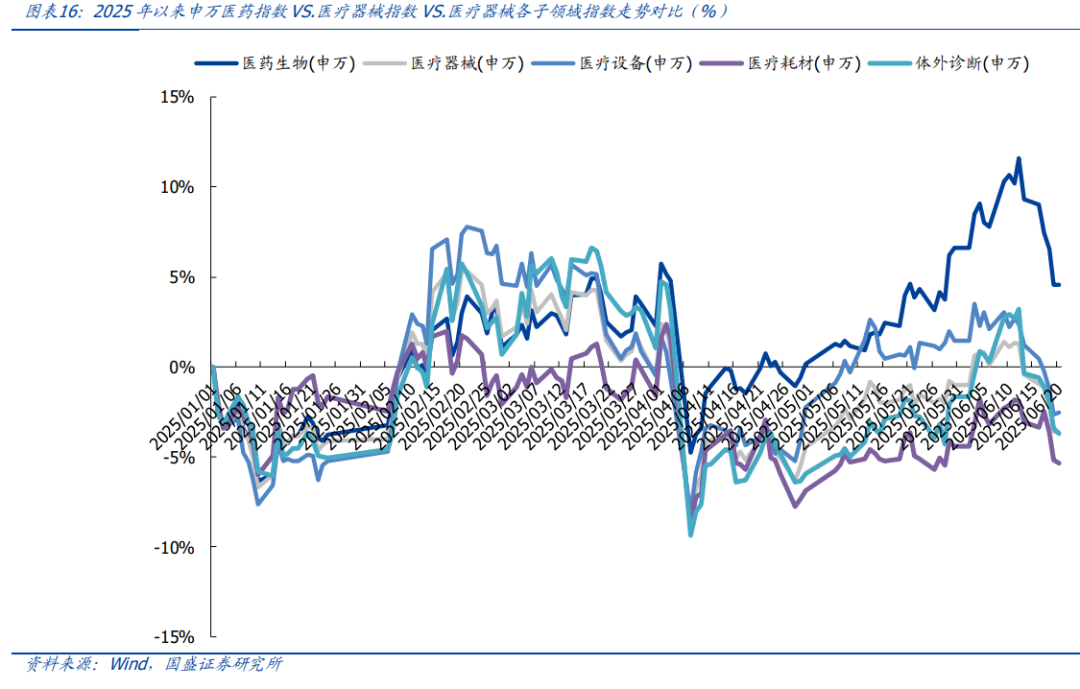

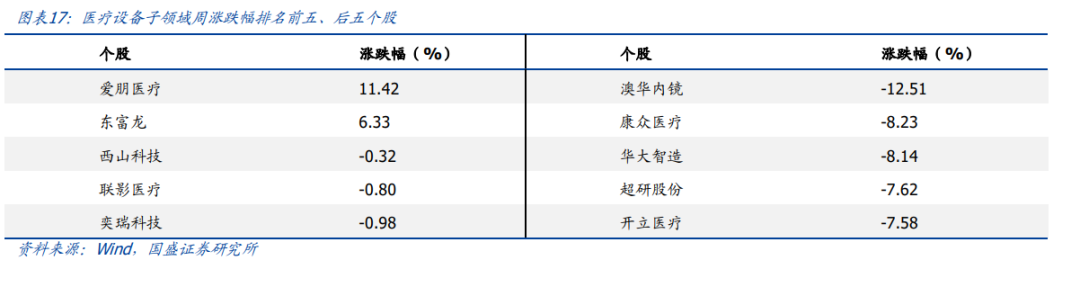

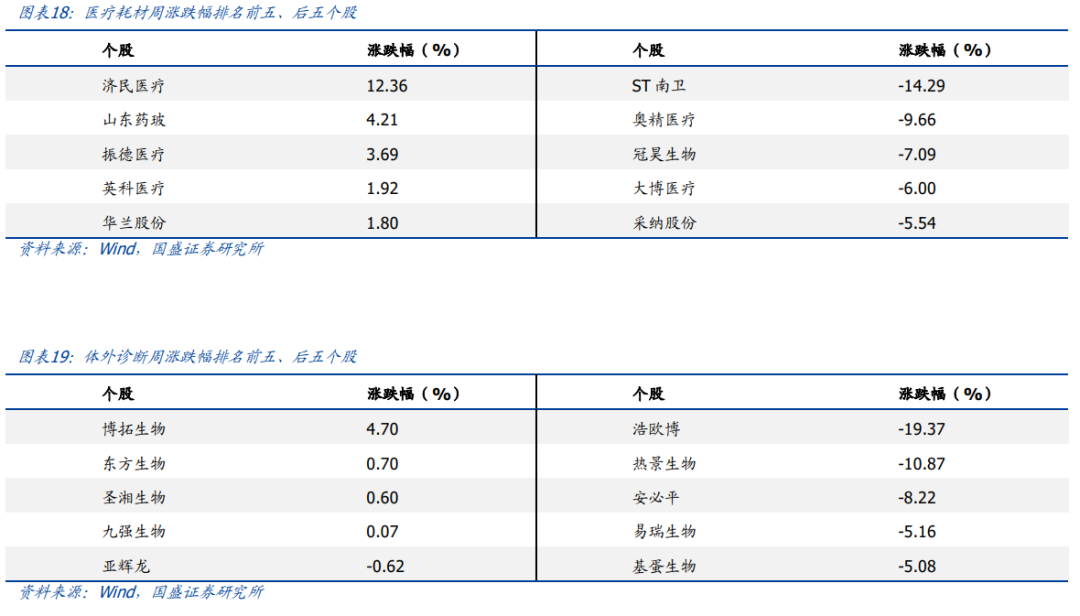

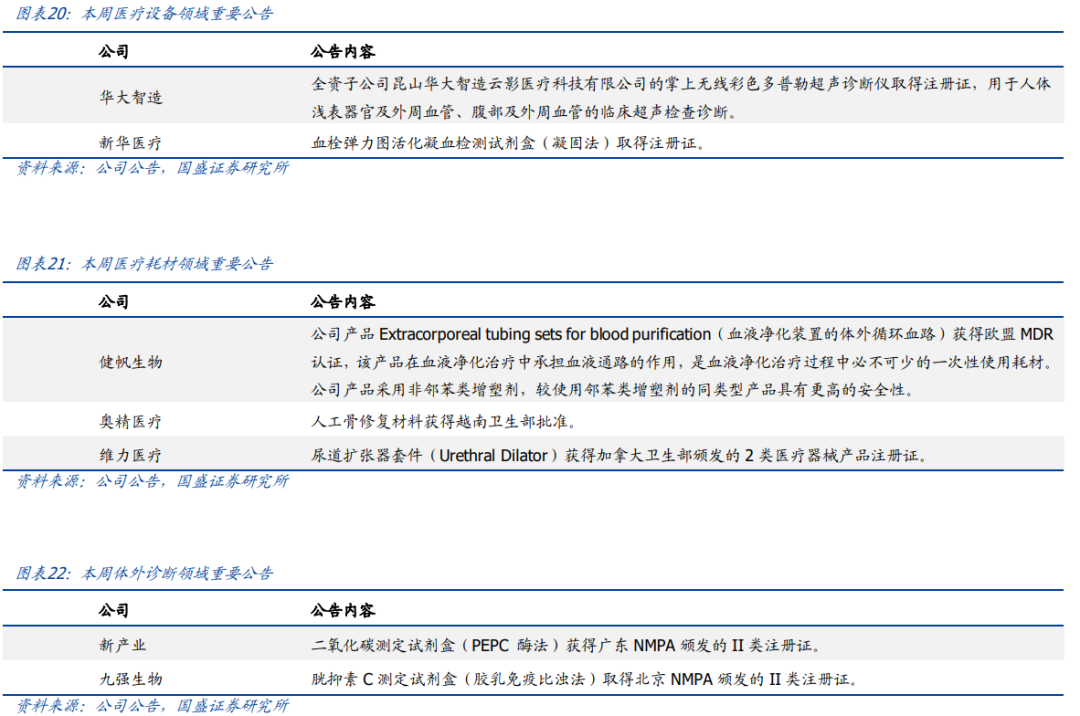

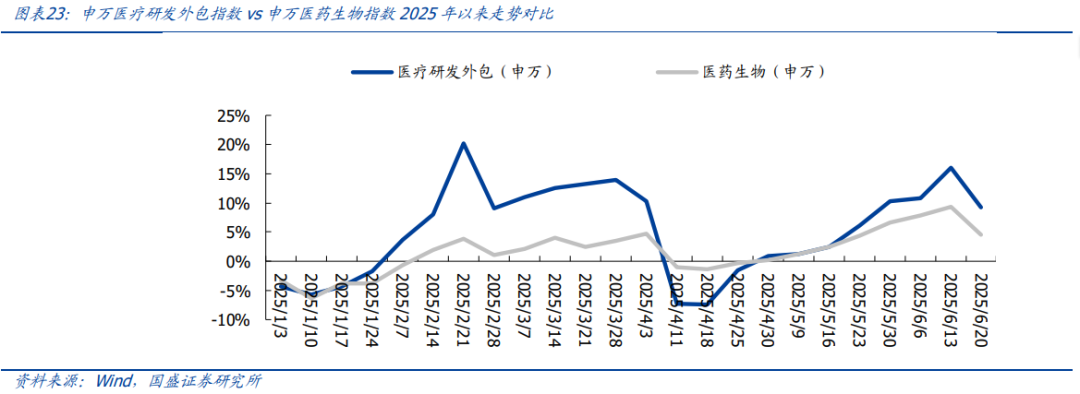

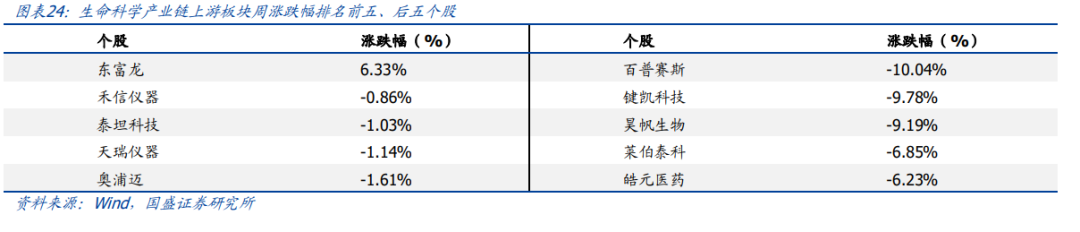

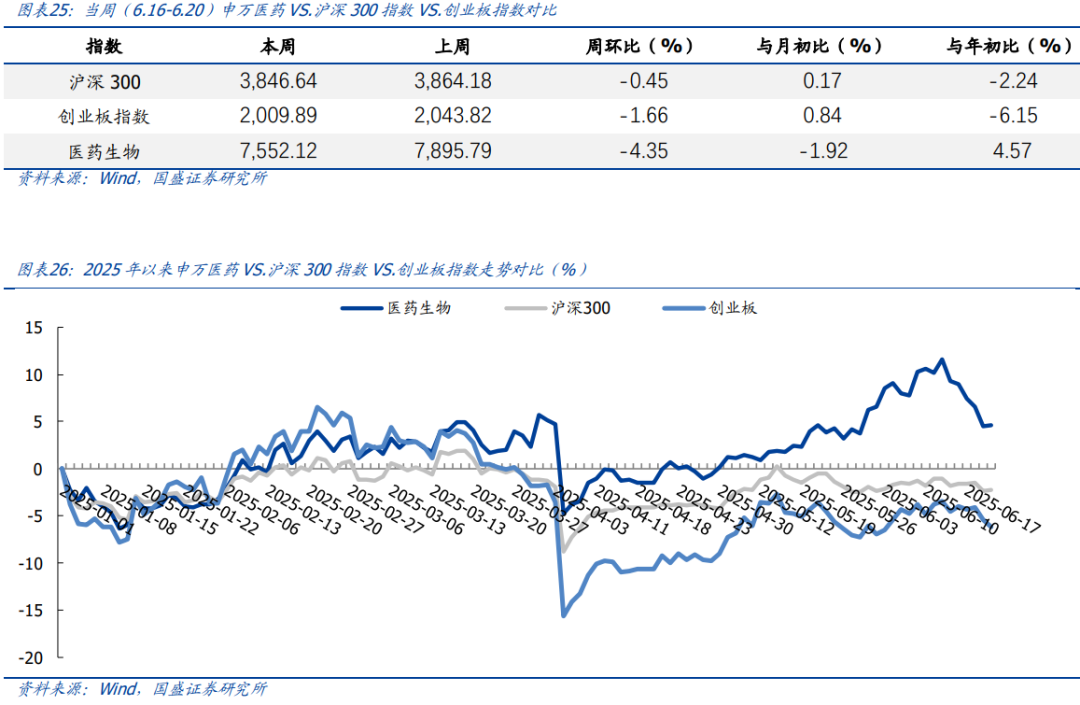

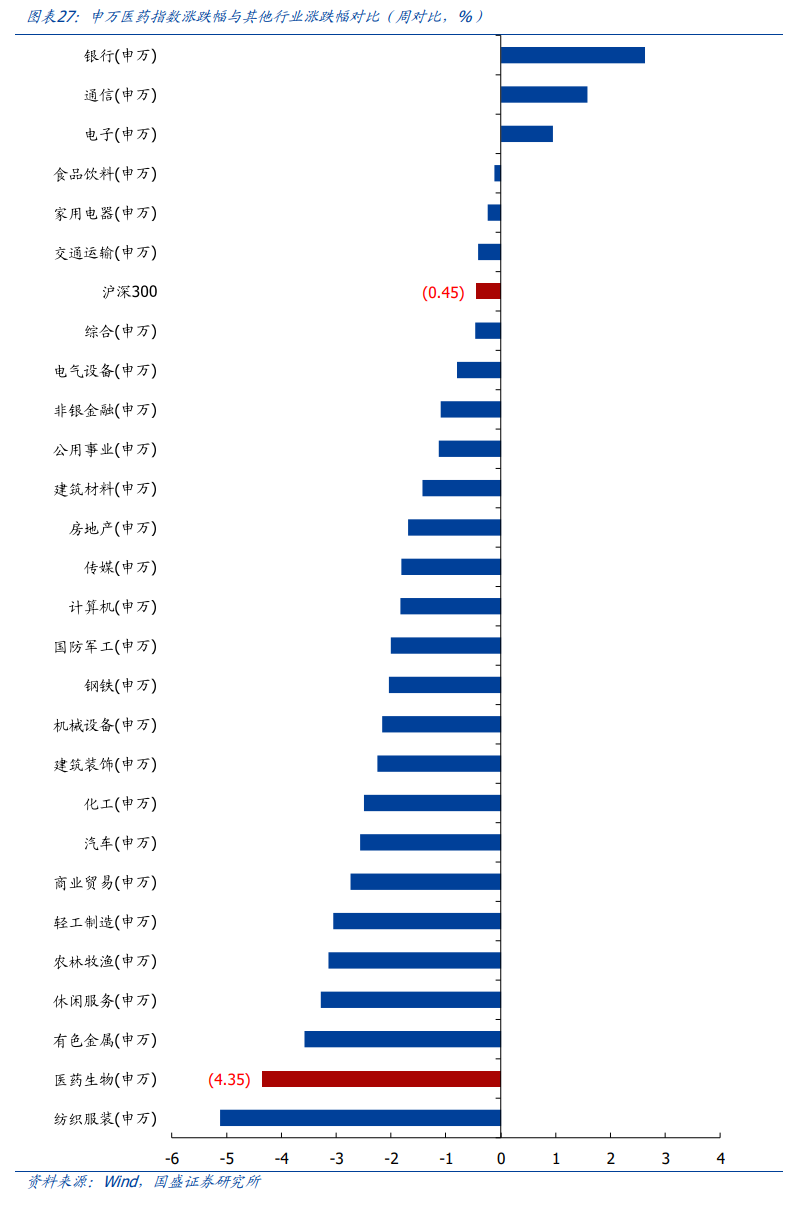

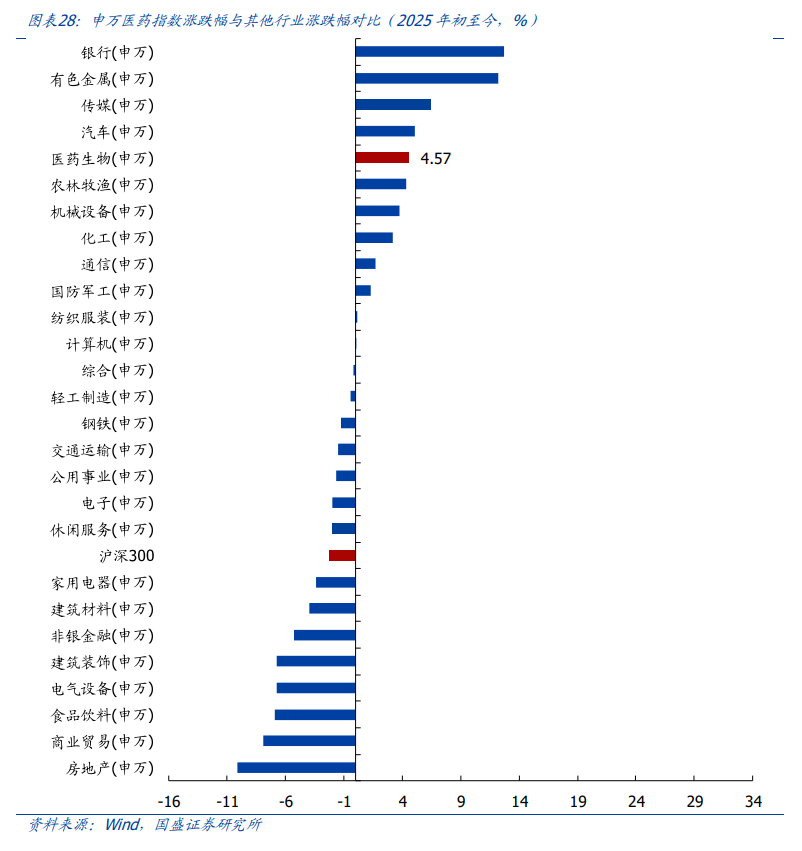

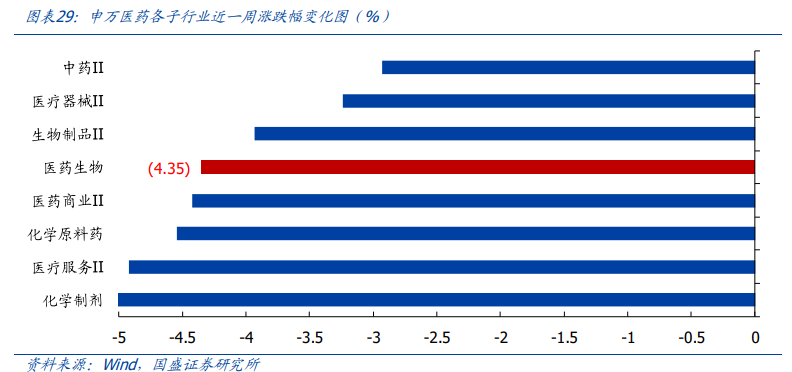

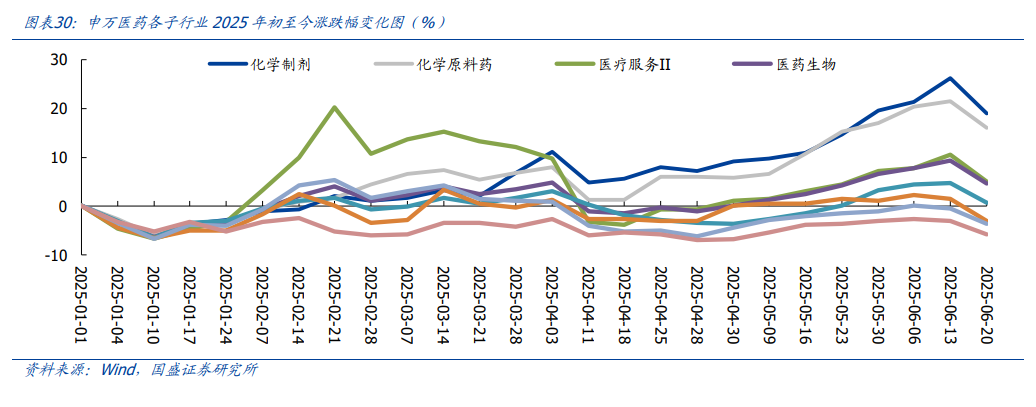

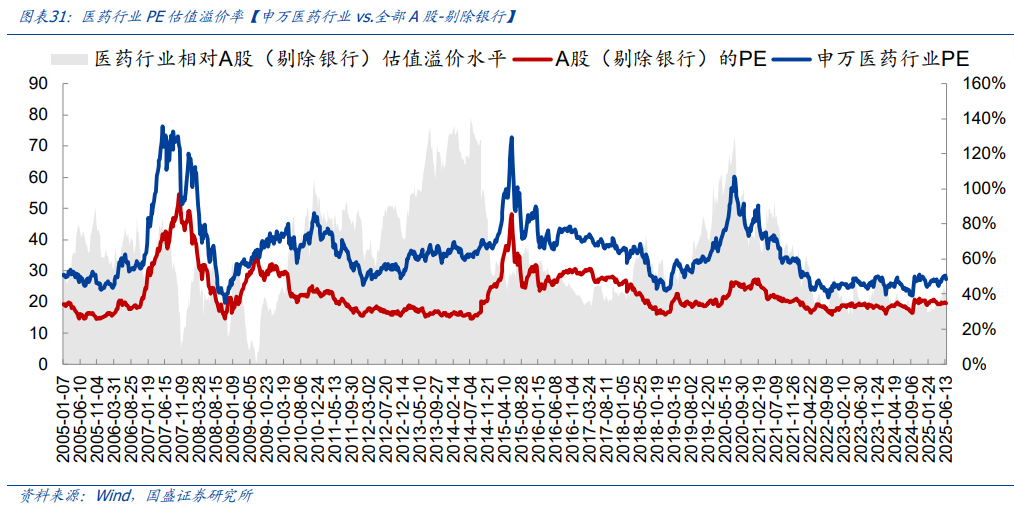

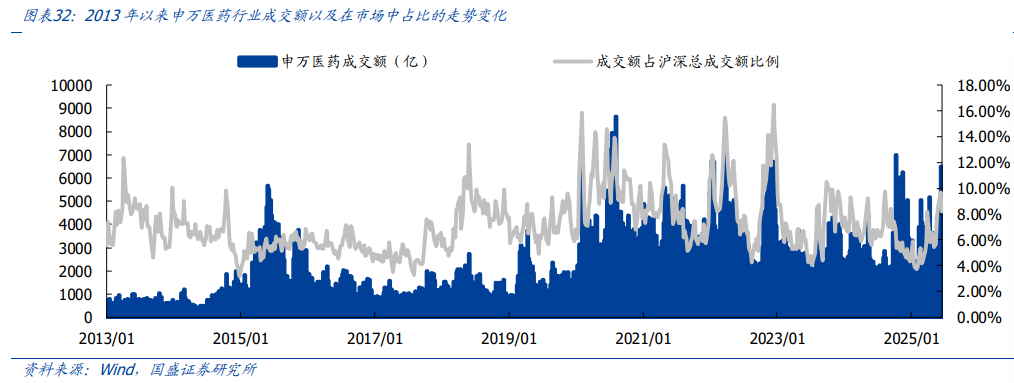

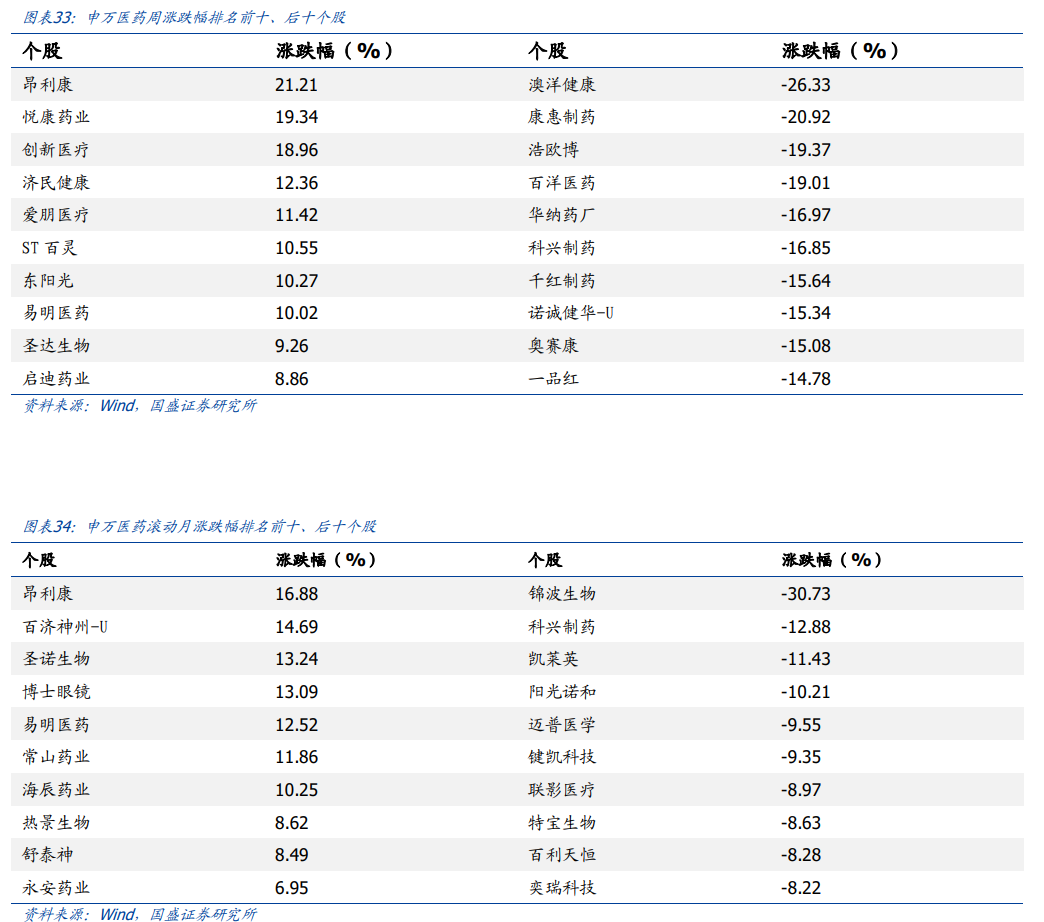

百利天恒核心产品BL-B01D1是全球首创(First-in-class)、新概念(New concept)且唯一进入III期临床阶段的EGFR×HER3双抗ADC,公司与BMS就BL-B01D1达成了总额84亿美元、首付8亿美元、迄今为止全球ADC领域单个资产总交易额最大的全球战略许可及合作交易。B01D1是海外大药,BMS于2025年4月15日启动了BL-B01D1的全球III期临床研究,该研究名为IZABRIGHT-Breast01(NCT06926868),旨在评估BL-B01D1头对头化疗一线治疗不适用PD-(L)1的三阴乳腺癌(TNBC)患者的疗效。截至2025年3月29日,百利天恒共有14款创新药处于临床试验阶段,其中3款已进入III期注册临床试验阶段,百利天恒正在开展70余项临床试验,共有9款创新药处于海外临床试验阶段或IND申请中。当周(6.16-6.20)中证创新药指数周环比-5.42%,跑输医药指数,跑输沪深300指数。截至6月20日,中证创新药指数1,761.42点。申万医药指数周环比-4.35%,沪深300指数周环比-0.45%。中证创新药指数跑输申万医药指数1.07个百分点,跑输沪深300指数4.97个百分点。2025年初至今中证创新药指数上涨10.97%,申万医药指数上涨4.57%,沪深300下跌2.24%,中证创新药指数跑赢申万医药指数,跑赢沪深300指数。当周(6.16-6.20)涨跌幅排名前5为亚盛医药-B、药明巨诺-B、歌礼制药-B、复宏汉霖、科济药业-B。后5为德琪医药-B、再鼎医药、诺诚健华-U、康宁杰瑞制药-B、迈威生物-U。泽璟制药,亚盛医药,贝达药业,信达生物,诺诚健华-U重点事件:6月20日,NMPA官网显示,先声药业的盐酸达利雷生片(daridorexant)在国内获批上市,用于治疗失眠。达利雷生是Idorsia公司(Actelion公司剥离而来)开发的一款靶向食欲素1受体(OX1R)和食欲素2受体(OX2R)的潜在Best-in-Class创新药。与传统镇静催眠药物通过镇静大脑来促进睡眠的疗法不同,达利雷生通过阻断食欲素神经肽(食欲素1和食欲素2)与其受体的结合,帮助失眠患者入睡和保持睡眠,且次日无宿醉感、昏睡感。近期观点:今年PD-1/ADC combo是肿瘤治疗的主线之一,推荐关注Trop-2, HER-3等重点ADC靶点,推荐关注科伦博泰,百利天恒,恒瑞医药等。以沪深及港股113家仿制药企业为样本池,仿制药板块当周(6.16-6.20)环比-6.00%,跑输申万医药指数1.65%,跑输化学制剂子行业0.35%。当周(6.16-6.20)涨跌幅排名前5为昂利康、悦康药业、东阳光、易明医药、福元医药。后5为华纳药厂、科兴制药、千红制药、奥赛康、一品红。事件:先声与NextCure就ADC药物达成全球许可协议。6月16日,先声药业附属公司海南先声再明医药股份有限公司与NextCure订立许可协议。根据协议:NextCure将拥有SIM0505在大中华区以外全球范围的权利。SIM0505是一款靶向CDH6的创新ADC,用于治疗实体瘤。NextCure可获得先声再明自有的拓扑异构酶I抑制剂(TOPOi)载荷技术,用于其一项处于临床前开发阶段的新靶点ADC产品的研发。先声再明将拥有该新靶点ADC产品在大中华区的相关权利。先声药业将在潜在的开发阶段收取最高达7.45亿美元的相关付款,包括首付款、开发及销售里程碑款,以及基于产品在大中华区以外地区的净销售额的高至双位数分级特许权使用费。第一波创新药浪潮是2017年开始的国内创新药从0到1,具备代表性的标的是传统药企创新能力较高的(恒瑞为代表),以及初代PD-1 biotech(君实、恒瑞、信达等),第一波创新药的低潮是由于国内PD-1谈判价格过低导致的悲观情绪以及第一波出海的失败。1.医保持续支持创新药支付,也诞生了很多国产创新药大品种。2.第一波头部biotech经过了积累,到了盈亏平衡倒计时。3.经过这些年的积累,中国创新药能力整体提升,到了出海的拐点,这一波出海由ADC、双抗、GLP-1等中国工程师红利明显、更擅长的领域带动。第二波浪潮脱颖而出的一定是具备国际化能力的产品/公司。今年许多biotech/biopharma已经实现了国际化估值的重估,但我们认为许多仿创企业的国际化品种在市值中定价还不充分,有许多还处于PEG的估值体系。站在当下时间点,我们强调把握龙头仿创pharma的创新重估。产业趋势的角度,【集采出清 中期第二条成长曲线 复苏】成了关键词,集采影响已经越来越小,传统仿制药企经营趋势向上。传统药企整体走向积极,平台型pharma有望走出强者恒强格局,迎来估值的修复甚至提升。建议从三年估值/增速性价比,存量业务集采风险、创新药体系整体能力&产品线、销售能力、管理层等几个方面分析。第一,【仿创大Pharma重估——个别爆款(同中国超市)】三生制药(PD-1/VEGF)、科伦药业(SKB264)、长春高新(伏欣奇拜单抗、美适亚)、信立泰(086、JK07)、康哲药业(芦可替尼乳膏、Y3、URAT1)、新诺威/石药(EGFR ADC)、华东医药(小分子GLP-1)、康弘药业(KH631/KH658)、远大医药(脓毒血症、核药)、绿叶制药(LY03017、LY03015)、华海药业(PD-L1/VEGF)等。第二,【仿创大Pharma重估——集团军输出】恒瑞医药、石药集团、华东医药、海思科、中国生物制药。当周(6.16-6.20)申万医药指数下跌4.35%,中药指数下跌2.93%,跑赢医药指数1.42个百分点;2025年初至今申万医药指数上涨4.57%,中药指数下跌5.81%,跑输医药指数10.37个百分点。当周(6.16-6.20)涨跌幅排名前5为ST百灵、启迪药业、众生药业、羚锐制药、济川药业。后5为康惠制药、万邦德、恩威医药、ST葫芦娃、振东制药。部分中药企业业绩走弱的原因分析:1)从需求及下游端来看,药店端承压以及消费力下降,导致部分企业产品消费走弱。从目前的情况来看,比价政策对于部分中药企业带来些许影响,后续需进一步观察政策走势。2)从成本端来看,虽然中药材价格水平有所回落,但由于企业库存的规则,导致目前使用的部分中药材仍处于价格高位,给成本端带来压力。3)从品类来看,四类药销售较差,报表期呼吸道疾病低发,需求较弱,同时部分公司有主动管控库存等行为,导致相关企业业绩承压。后续建议积极关注:1)政策友好企业,如利空出尽后的集采放量、基药预期;2)25年进入十四五收官之年,积极关注起国企的相关潜在动作;3)院外四类药相关OTC企业业绩拐点。当周(6.16-6.20)申万医药指数下跌4.35%,医疗器械指数下跌3.24%,跑赢医药指数1.11个百分点。分细分领域看:医疗设备指数下跌3.72%,医疗耗材指数下跌2.37%,体外诊断指数下跌3.35%。2025年初至今申万医药指数上涨4.57%,医疗器械指数下跌3.65%,医疗设备指数下跌2.56%,医疗耗材指数下跌5.37%,体外诊断指数下跌3.69%。医疗设备指数跑输医药指数7.12%,耗材指数跑输医药指数9.93%,体外诊断指数跑输医药指数8.26%。医疗设备各地招采恢复情况如何?新品入院推广恢复程度?医疗设备领域关注个股:迈瑞医疗、联影医疗、怡和嘉业、美好医疗、澳华内镜、三诺医疗等。医疗耗材领域关注个股:微电生理、惠泰医疗、迈普医学、爱博医疗、可孚医疗、心脉医疗等。安徽牵头的传染病、性激素等发光试剂省级联盟集采落地与执行情况?2024年12月30日安徽肿标、甲功集采结果出炉,关注后续落地执行情况。体外诊断领域关注个股:新产业、热景生物、圣湘生物、安必平、九强生物、英诺特等。短期关注:设备更新后续推进节奏;“出海增量逻辑”相关标的;各地招投标的恢复节奏。我们认为反腐影响偏短期,积压的采购需求后续有望释放。关注:1)关税政策对设备企业出口及国内进口替代的影响;2)新品放量有望拉动业绩增长的企业;3)超跌股价处于底部且有望迎来拐点的企业;4)业绩增长稳健、确定性高兼具估值性价比的核心资产。长期逻辑:国产替代 医疗新基建 国际化,行业角度关注政策变化 需求周期 技术周期,个股角度关注产品生命周期。短期关注:1)关税政策对高值耗材企业出口及国内进口替代的影响;2)“出海增量逻辑”相关标的;3)集采政策预期有变化的行业;4)手术量同比高增长、高景气的赛道如电生理;5)医疗反腐对手术量影响、新品入院情况等。长期逻辑:国产替代 国际化。行业角度关注集采政策变化,个股角度关注产品品类(市场空间) 销售入院等。短期关注:1)海外:客户去库存后需求恢复情况,是否有新拓大客户等;2)国内:常规业务恢复情况、新项目推进进展等。关注恢复弹性较大且兼具估值性价比的标的。3)关税政策对出口的影响。长期逻辑:品类拓展 渠道扩张 绑定大客户(特别是海外)。短期关注:1)DRGs的推行对检测量的影响;2)关注后续安徽IVD省际联盟集采执行情况;3)2024年12月30日,安徽肿标、甲功集采结果出炉,关注后续落地执行情况;4)医疗反腐对仪器装机的影响;5)账上现金及等价物较多,投资安全边际高的个股。长期逻辑:国产替代 国际化,行业角度关注集采政策演变,个股角度关注装机、单产提升、海外收入占比等方面。当周(6.16-6.20),申万医疗研发外包指数(-5.83%)跑输申万医药生物指数(-4.35%)1.47pcts,2025年初至今申万医疗研发外包指数( 9.31%)跑赢申万医药生物指数( 4.57%)4.75pcts。当周CXO子领域涨跌幅排在前五的个股分别是圣诺生物、百诚医药、和元生物、诺泰生物、药石科技;后五的个股分别是药明生物、睿智医药、维亚生物、诺思格、金斯瑞生物科技。我们认为CXO未来有望受益于全链条鼓励创新政策预期带来的创新情绪提升和水位提升,尤其预期国内有产业政策支持,投融资潜在可能改善的情况下,国内前端业务有望回暖。CXO经历长时间调整,板块估值&仓位均处历史低位,创新药环境变化等负向预期基本体现在当前估值里,短期风险不大。中长期看,随着外部环境改善与新能力新产能陆续贡献,板块增速有望拐点向上,且多肽、寡核苷酸、CGT等新分子新疗法有望持续注入板块高景气,看好CXO板块底部布局机会。未来一个月重要观测点:地缘政治事件进展,创新药投融资变化趋势,减肥药产业链相关研发、订单、产能数据等。以益丰药房、大参林、老百姓、一心堂、健之佳、漱玉平民、华人健康7家药店为样本池,药店板块当周(6.16-6.20)周涨幅-3.01%,跑赢申万医药指数1.34%。当周(6.16-6.20)涨跌幅排名靠前的为老百姓,涨跌幅最末的为一心堂。我们认为,目前政策后续推进方向尚未明确,对药店业绩未产生直接影响,短期情绪波动较大,建议积极关注业绩稳健的龙头企业与后续政策推进情况。此外,药店行业集中度提升及处方药外流大逻辑没有变化,在老龄化趋势下,龙头药房有望稳健发展。立足2025年,门诊统筹有望贡献显著增量,带动药店客流及毛利额的进一步提升,建议积极关注业绩稳健龙头企业。门诊统筹政策已拉开序幕,市场部分演绎对处方外流的预期,但由于医保政策、监管程度、经济水平等差异,各地推进不一,我们认为,经过前期逐步摸索,门诊统筹与处方外流有望加速推进。行业集中度仍处于持续提升阶段,龙头药房扩张速度仍处于较高水平,通过自建、并购以及加盟等不同方式,龙头企业规模有望进一步提升;同时随区域市占率的提升,盈利能力有望同步改善。未来一个月重要观测点:部分省份个账改革、线上处方流转政策推进程度、门诊统筹进展及其对药店的影响。以沪深及港股20家医药商业公司(流通)为样本池,医药商业板块当周(6.16-6.20)涨跌幅-3.80%,跑赢申万医药指数0.55%。当周(6.16-6.20)涨跌幅排名前5为嘉事堂、重药控股、国药股份、中国医药、柳药集团。后5为百洋医药、海王生物、上海医药、第一医药、九州通。近期观点:估值在大环境下有一定偏好度,后面继续关注国企商业公司、有变化的商业公司,如柳药集团、九州通,以及CSO赛道百洋医药。以沪深及港股19家医疗服务公司(医院)为样本池,医疗服务板块当周(6.16-6.20)-4.03%,跑赢申万医药指数0.32%。当周板块内19家公司涨跌幅排名前5名为国际医学、希玛眼科、三博脑科、通策医疗、爱尔眼科;排名后5名为朝聚眼科、海吉亚医疗、固生堂、锦欣生殖、瑞尔集团。近期观点:一方面,股价经过长时间调整,资金层面压力相对出清,估值分位很低(2020年初至今维度)。另一方面,消费医疗与消费恢复密切相关,若加之有经营变化,未来一段时间值博率较高。选股角度,看两个方面,一是筹码结构干净、股价低位(预期没有那么满)。二是未来几个季度经营趋势向上。未来一个月重要观测点:各公司月度数据,市场消费数据。生命科学产业链上游暂无wind指数,该板块包括公司我们可分为三大类:耗材服务类、制药装备类、科研仪器类,自2022年以来,投融资数据承压叠加其它宏观因素等,企业经营存在一定挑战,随着业绩增速修复,相关企业估值逐步消化,随着大部分企业经营趋势向好,关注后续上游企业业绩企稳回升趋势。当周(6.16-6.20)申万医药指数下跌4.35%,生命科学上游跌幅算数平均值为3.91%,跌幅中位数为3.88%。2025年初至今申万医药指数上涨4.57%,生命科学上游涨幅算数平均值为7.61%,涨幅中位数为3.82%,生命科学产业链上游板块跑输申万医药指数。Ø 国内投融资数据何时迎来较大回暖,带动早期研发项目量增?Ø 对于随研发管线推进产品需求用量迎来较大增加的企业,在手管线推进重要节点跟进;三期及商业化变更进展等;Ø 下游需求压制情况下,行业价格竞争是否加剧,毛利率变化趋势如何?Ø 上游各细分领域市场空间相对有限,国际化打开长期成长空间,海外客户突破及收入占比关注度高。百普赛斯、阿拉丁、泰坦科技、纳微科技、皖仪科技、奥浦迈、诺禾致源等。(4)子领域重点事件/重点政策/重点公告/重要数据短期关注:企业经营拐点。上游大部分企业经历业绩调整后,有望迎来企稳回升。上游相关标的政策免疫且跌幅较大,间歇性会有反弹行情,上游持续性/板块性的机会还需行业景气度回升来支撑。a.高校科研端:需求逐步恢复但强度有限。此外需关注财政压力下科研经费投入是否受影响(2023年国家统计局R&D经费支出达3.33万亿,同比增速8.1%,维持了较高增长。继续关注2024年R&D投入变化)。b.工业研发端:客户以早期biotech企业为主,海外投融资逐步好转,国内投融资磨底,早期管线趋稳,海外早期药物研发推进较稳定。海外占比高的标的可适当关注。长期逻辑:国产替代 国际化,行业角度关注投融资景气度、竞争激烈程度,个股角度关注SKU扩展、客户拓展、海外收入占比等方面。短期关注:新签订单景气度。代表性企业“合同负债”、“盈利能力”均表现一般,短期“周期股”属性比较难消除,需新增订单持续超预期支撑业绩和股价表现。因为下游药企“降本增效”、“固定资产投资谨慎”等因素,预计新签订单压力较大,产品结构变化等因素可能影响毛利率表现。短期关注:新签订单景气度。这是未来几年需重视的板块之一,国产替代率低提供业绩弹性空间,卡脖子属性提供估值溢价,少有的景气逻辑细分领域。目前订单受到一定扰动,后续看政策催化及国产替代进程,追踪订单,跟拐点。重点关注聚光科技。当周(6.16-6.20)申万医药指数环比-4.35%,跑输创业板指数,跑输沪深300指数。当周申万医药指数周环比-4.35%,沪深300指数周环比-0.45%,创业板指数周环比-1.66%,医药跑输沪深300指数3.90个百分点,跑输创业板指数2.69个百分点。2025年初至今申万医药上涨4.57%,沪深300下跌2.24%,创业板指数下跌6.15%,医药跑赢沪深300指数,跑赢创业板指数。在所有行业中,当周医药涨跌幅排在第26位。2025年初至今,医药涨跌幅排在第5位。子行业方面,当周表现最好的为中药II,环比-2.93%;表现最差的为化学制剂,环比-5.65%。化学制剂年度涨跌幅行业内领先。2025年初至今表现最好的子行业为化学制剂,上涨19.08%;表现最差的为中药II,下跌5.81%。其他子行业中,医药商业II较年初-3.03%,化学原料药较年初 15.97%,医疗器械II较年初-3.65%,生物制品II较年初 0.60%,医疗服务II较年初 5.03%。估值水平上升,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为27.28,较上一周-1.21个单位,比2005年以来均值(36.06)低8.78个单位,当周医药行业整体估值下降。行业估值溢价率上升,处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为38.46%,较上一周-4.20个百分点。溢价率较2005年以来均值(61.92%)低23.46个百分点,处于相对低位。当周医药行业热度较上一周上升。医药成交总额4850.33亿元,沪深总成交额为59316.66亿元,医药成交额占比沪深总成交额比例为8.18%(2013年以来成交额均值为7.16%)。当周涨跌幅排名前5为昂利康、悦康药业、创新医疗、济民健康、爱朋医疗。后5为澳洋健康、康惠制药、浩欧博、百洋医药、华纳药厂。滚动月涨跌幅排名前5为昂利康、百济神州-U、圣诺生物、博士眼镜、易明医药。后5为锦波生物、科兴制药、凯莱英、阳光诺和、迈普医学。

风险提示

1)医药负向政策超预期:近年来,医药领域陆续出台,如仿制药带量采购、高值耗材带量采购、创新药医保谈判等系列政策,与之相关的品种或企业实际经营情况或受到影响,如果后续还有降价等政策出台,相关企业经营可能会遇到阶段性压力。

2)行业增速不及预期:部分板块及产品竞争格局恶化,以及负向政策的扰动,导致增速不及预期。

3)行业竞争加剧风险:随着同类型产品不断上市或新一代产品上市,医药行业竞争可能加剧,产品市场份额存在不及预期或下滑风险,影响相关企业营收和利润。

VIP复盘网

VIP复盘网