可控核聚变基本概述

可控核聚变的概念

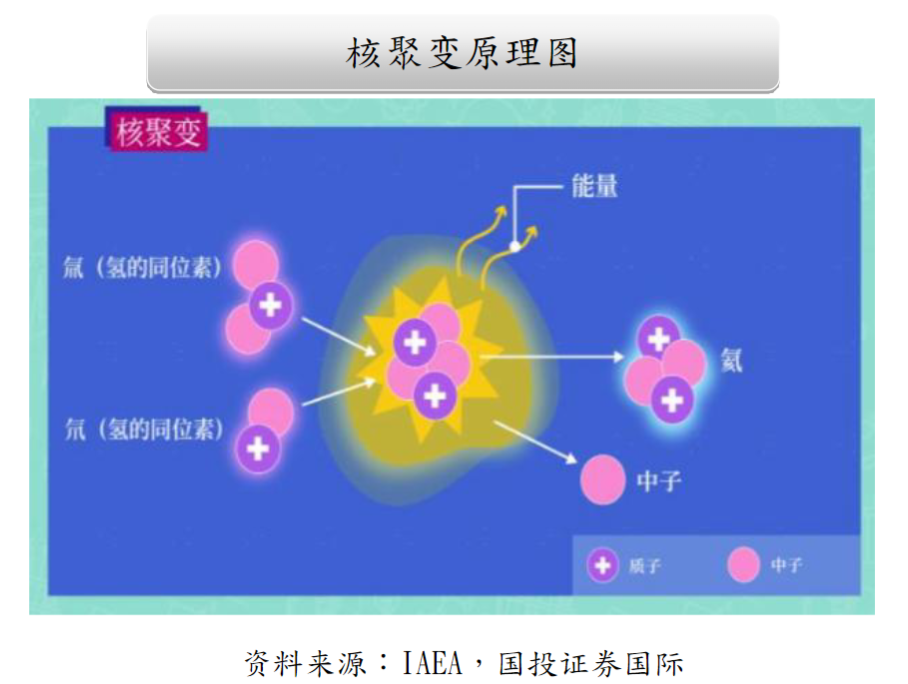

可控核聚变是指在人为可控的条件下,使轻原子核(主要为氢的同位素氘、氚)发生聚合反应生成重核,同时释放出巨大核能的技术过程。

可控核聚变被视为解决全球能源危机与环境问题的终极方案之一,它具有燃料储量丰富、环境友好、安全性高三大核心优势。

可控核聚变的燃料氘可从海水中大量提取,氚可通过锂增殖获得,资源几乎取之不尽;反应产物无长寿命放射性废料,对环境影响极小;反应过程具有天然的“自约束”特性,一旦偏离可控条件便会迅速终止,不存在核泄漏风险。

可控核聚变的约束形式

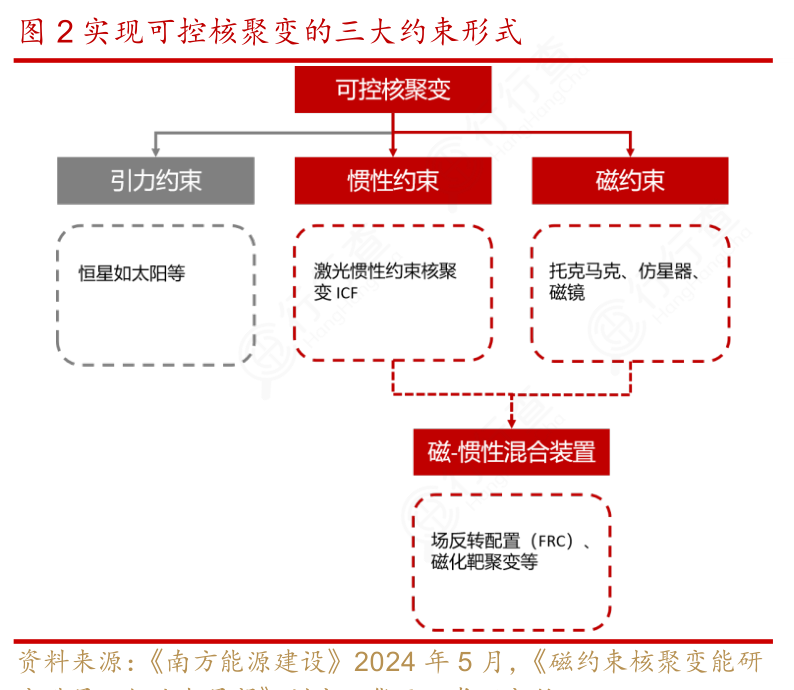

实现可控核聚变主要有三大约束形式:引力约束、惯性约束和磁约束。

引力约束主要存在于恒星如太阳中,依靠巨大质量产生的引力将等离子体压缩至高温高压状态;惯性约束通过高能激光或粒子束瞬间压缩燃料靶丸,实现核聚变反应,典型代表为激光惯性约束核聚变。

磁约束则利用强磁场将高温等离子体约束在特定空间内,常见装置包括托卡马克、仿星器和磁镜。此外,还存在结合磁约束与惯性约束优势的混合装置,旨在提升聚变效率与稳定性。

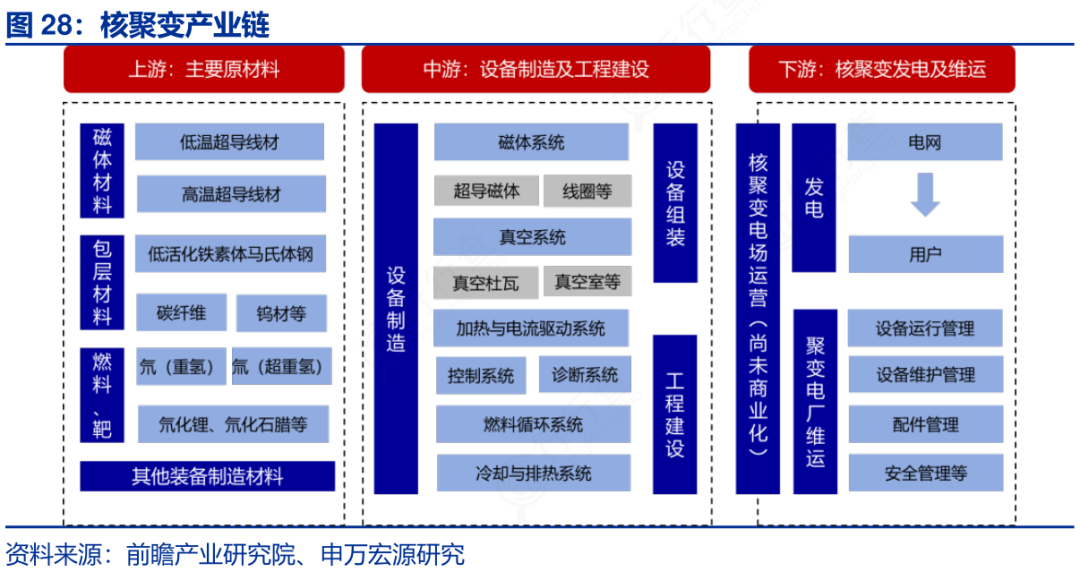

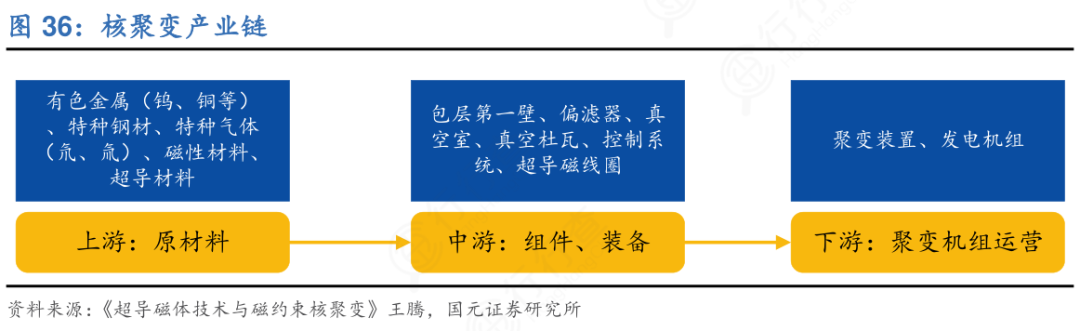

可控核聚变产业链

可控核聚变产业链的上游,主要为可控核聚变研发与装置建造提供核心材料、关键零部件及基础配套服务。

核心材料包括耐高温、抗辐射、抗侵蚀的面向等离子体材料(如钨基材料、碳基复合材料)、超导材料(用于磁约束装置线圈)、高强度结构材料、锂基增殖材料等;关键零部件涵盖高精度线圈、真空系统组件、高功率加热组件、精准诊断设备、激光驱动器核心部件等;基础配套服务则包括超高真空技术、高精度加工与装配服务、高功率电源系统等。

中游是产业链的核心环节,聚焦可控核聚变核心装置的研发、设计、建造与运行。核心内容包括磁约束装置(托卡马克、仿星器等)、惯性约束装置(激光驱动、重离子驱动装置等)的整体设计与集成,以及装置运行过程中的等离子体物理实验、参数优化、技术迭代等。

下游主要指向可控核聚变技术商业化后的能量利用与相关配套产业。核心方向是核聚变发电站的建设与运营,包括能量转换系统、电网接入系统、配套储能装置等;同时也延伸至特殊领域的能源应用。

可控核聚变的核心装置介绍

磁约束聚变装置

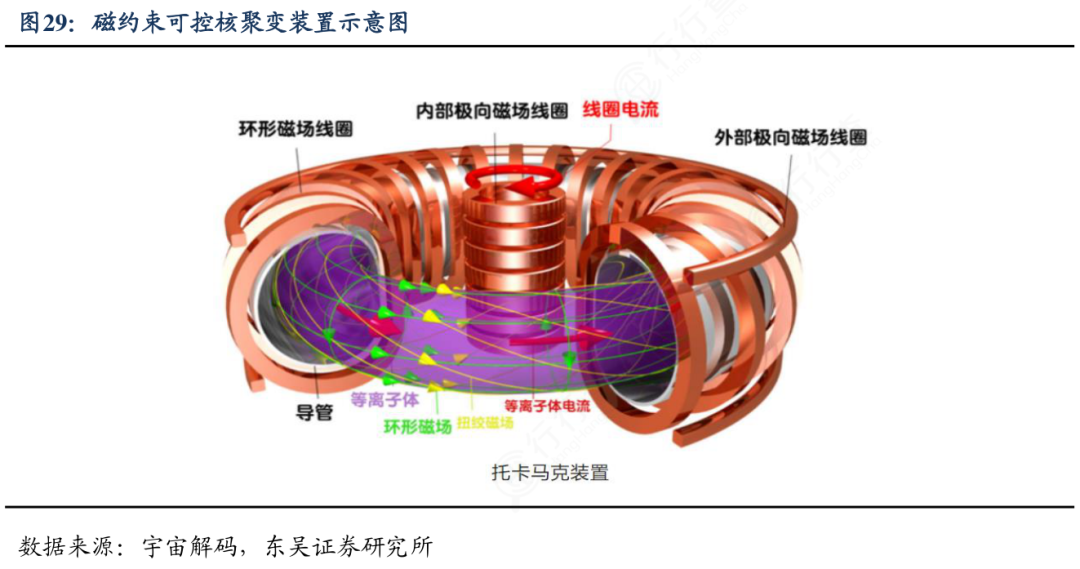

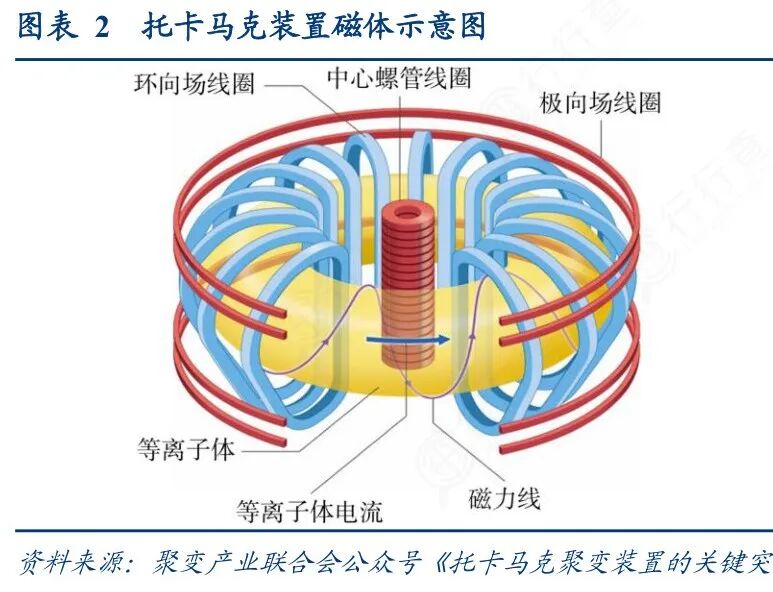

磁约束聚变装置,主要利用磁场对带电粒子的洛伦兹力,将上亿摄氏度的高温等离子体约束在特定空间内,同时实现等离子体的加热与压缩。由于等离子体带电特性,磁场可形成有效的“无形牢笼”,因此磁约束是目前最主流的技术路线,核心装置包括托卡马克装置与仿星器装置。

1)托卡马克装置

托卡马克装置是磁约束聚变装置中发展最成熟、研究最深入的类型,核心结构由环形真空室、纵场线圈、极向场线圈构成。

它的环形真空室是等离子体约束的核心空间,内部需维持极高真空度以减少杂质干扰;纵场线圈环绕真空室外侧,通电后产生纵向磁场,主要约束等离子体径向扩散;极向场线圈产生极向磁场,与纵向磁场叠加形成螺旋状复合磁场,既增强约束效果。

托卡马克装置的技术核心聚焦于磁场精准控制与协同匹配、真空室耐极端环境设计,同时需解决等离子体不稳定性、杂质控制、壁材料侵蚀等关键问题。目前,全球主流的大型磁约束装置多为托卡马克类型。

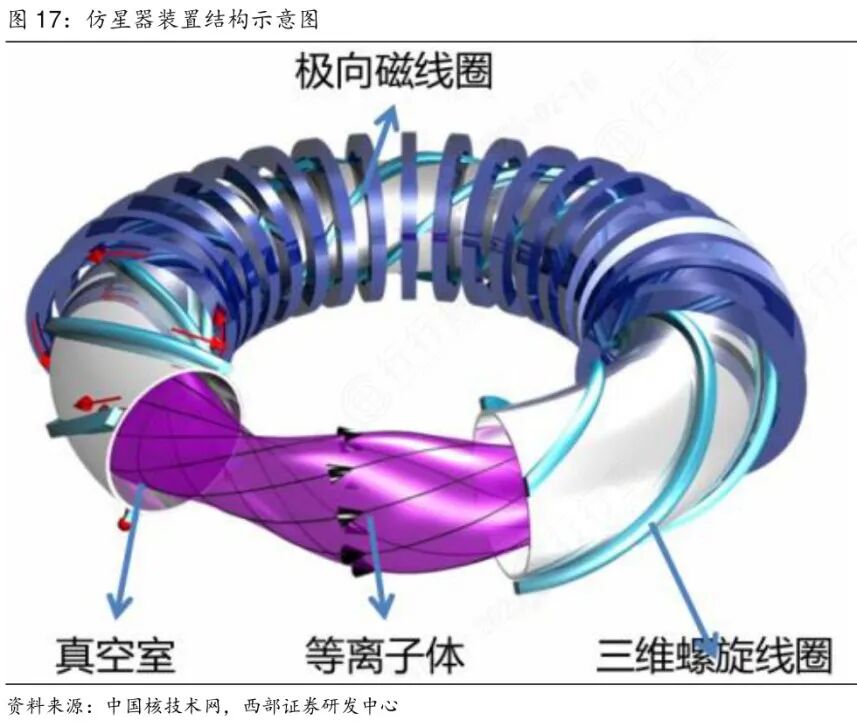

2)仿星器装置

仿星器装置同样基于磁约束原理,与托卡马克的核心区别在于磁场产生方式:托卡马克的螺旋磁场由纵向磁场与极向磁场叠加形成,而仿星器通过螺旋状线圈直接环绕非圆形真空室,直接产生螺旋形约束磁场。

这种设计使仿星器磁场具有天然稳态特性,无需依赖等离子体自身电流维持极向磁场,在约束稳定性上具有潜在优势。

其技术难点在于螺旋线圈的精密加工与装配,线圈构型复杂导致制造精度与材料性能要求极高,装置建造难度大、成本高。

惯性约束聚变装置

惯性约束聚变装置不依赖磁场,而是利用高能驱动源在极短时间内均匀压缩聚变靶丸,使靶丸内轻核材料在惯性作用下迅速达到聚变温度与密度,完成瞬间聚变反应。

由于反应时间极短,等离子体扩散尚未发生便已完成反应,因此称为“惯性约束”。核心组成包括驱动系统、靶室、聚变靶丸三大关键部分。

1)驱动系统

驱动系统是惯性约束装置的能量来源,核心作用是将巨大能量在极短时间内精准传递给靶丸,实现压缩与加热。主流技术分为激光驱动与重离子驱动。

驱动系统要求能量输出的高强度、高稳定性与高均匀性,需保证多路光束/束流的同步性与聚焦精度,否则会导致靶丸压缩不均,无法实现聚变。

2)靶室与聚变靶丸

靶室是聚变反应发生空间,通常为球形结构,需维持高真空环境以减少空气干扰,同时具备耐高温、抗辐射、抗冲击波能力,承受聚变瞬时高温高压。

聚变靶丸是聚变燃料载体,为微米级至毫米级小球,内核填充氘氚燃料,外层包裹高密度外壳。靶丸设计需满足高球度、高对称性、燃料纯度高、外壳与燃料匹配性好等要求,其质量直接决定惯性约束聚变效率。

可控核聚变市场规模

根据The Business Research Company数据显示,2024年全球可控核聚变市场规模为3314.9亿美元,并预计以5.9%的增速到2025年达3511.1亿美元。未来受益于技术成熟及政策和监管支持,核聚变市场将继续强劲增长,预计以8.1%的复合年增长率到2029年增长至4795亿美元。

(数据日期:2025-6)

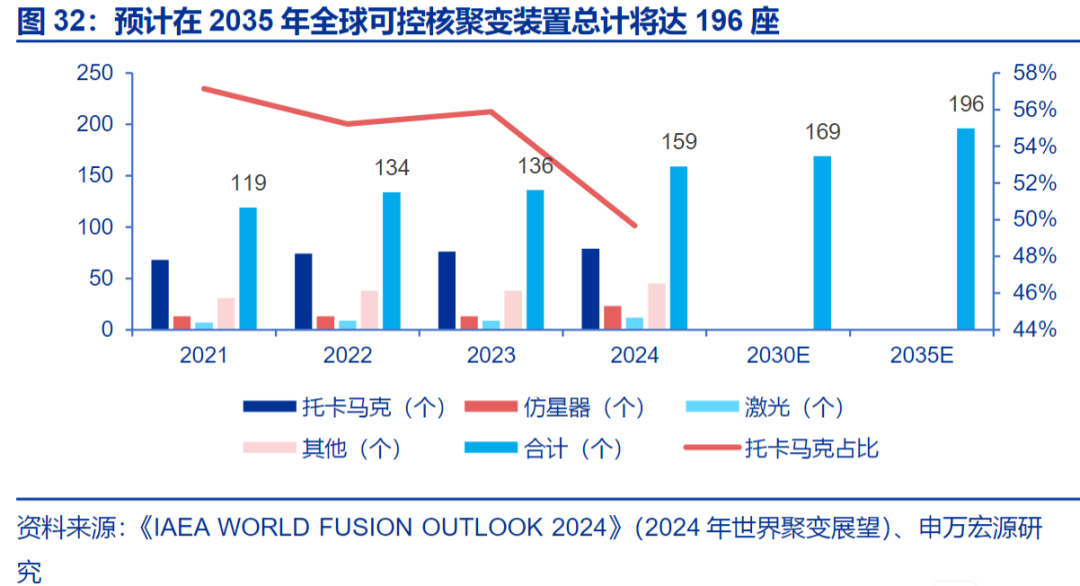

根据国际原子能机构(IAEA)的报告数据,全球可控核聚变装置将在2025-2035E迎来密集建设期,预计在2035年全球可控核聚变装置总计将达196座。

(数据日期:2025-6)

核心装置的国产化进程

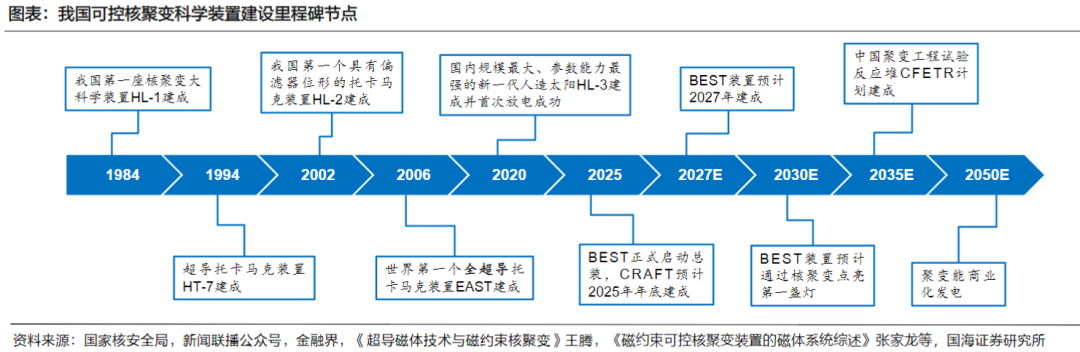

在磁约束装置领域,我国自主研发的全超导托卡马克核聚变实验装置(EAST)是全球首个全超导非圆截面托卡马克装置,已实现多项重大实验突破,在等离子体稳态运行、密度极限突破等方面达到国际领先水平,装置核心部件如超导线圈、真空室、加热系统等均实现国产化。

EAST升级改造现场(图片来源:新华社)

在惯性约束领域,我国激光驱动惯性约束聚变装置的研发已形成自主技术体系,核心驱动部件、靶室结构、诊断系统等关键部分实现国产化,在激光功率提升、靶丸制备技术等方面取得重要进展。

同时,上游核心材料领域,我国在超导材料、钨基面向等离子体材料、高精度线圈制造等方面逐步打破国外垄断,形成自主供应能力。

可控核聚变代表性企业

国外企业

Commonwealth Fusion Systems(美国):MIT技术背景,高温超导磁体领先,SPARC装置推进净能量增益验证。

Helion Energy(美国):FRC直线型技术路线,与微软签订聚变电力采购协议,核心装置处于研发验证阶段。

General Fusion(加拿大):磁惯性约束技术领先,与多家能源巨头合作推进示范堆建设。

Tokamak Energy(英国):源自Culham实验室,HTS磁体技术支撑小型化托卡马克快速迭代。

TAE Technologies(美国):场反位形技术独特,聚焦氘-氦3(D-He3)聚变路线,商业化路径清晰。

SHINE Technologies(美国):聚变驱动中子源技术领先,医疗同位素生产应用前景广阔。

Zap Energy(美国):无磁约束Z-箍缩技术创新,装置结构简化,研发成本显著降低。

First Light Fusion(英国):惯性约束技术创新,利用高速弹丸压缩燃料,突破传统激光局限。

国内企业

中核集团(北京):聚变能源链长,牵头中国聚变能源公司,主导大科学实验与材料研制。

新奥集团(廊坊):氢硼聚变路线领先,玄龙装置实现兆安级等离子体放电,无放射性中子优势显著。

能量奇点(上海):全高温超导托卡马克技术领先,洪荒装置刷新通流实验磁场强度世界纪录。

西部超导(西安):铌钛超导线材核心供应,ITER项目核心供应商,支撑重大装置磁体国产化。

安泰科技(北京):偏滤器国内领先、国际先进,耐高温材料技术霸主,人造太阳防火墙垄断者。

中国核建(北京):聚变堆总建筑师,工程总包能力强,ITER项目重要建造参与方。

上海电气(上海):核聚变装备全能选手,全链条设备覆盖,精密制造与系统集成能力突出。

星环聚能(北京):球形托卡马克技术领先,SUNIST-2装置环向磁场指标达世界领先水平。

国光电气(成都):微波加热核心企业,核级阀门市占率领先。

炬光科技(西安):聚变激光光源龙头,深度绑定中科院上海光机所,神光装置核心供应商

VIP复盘网

VIP复盘网