西部固投高景气,专项债发行提速 战略规划落地对后续基建支撑作用更强

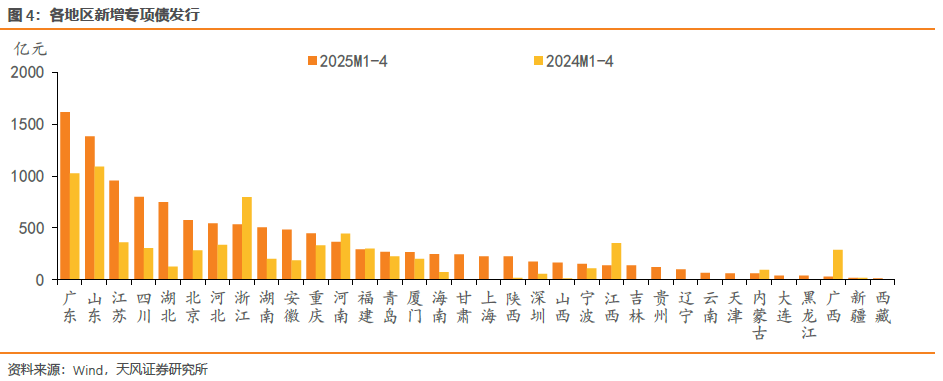

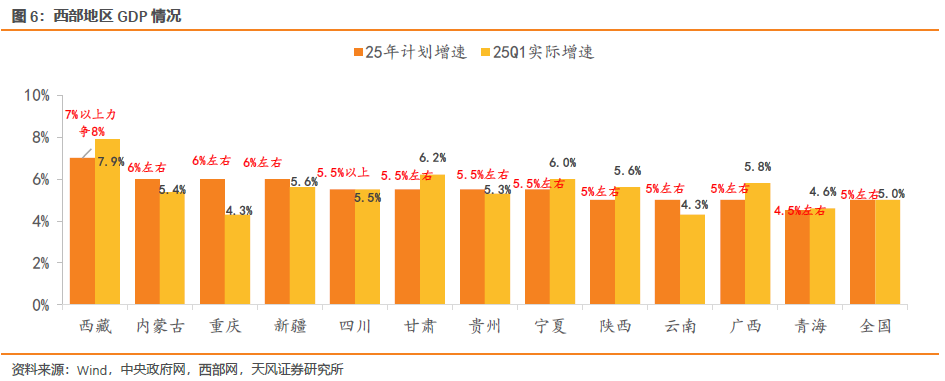

24 年以来西部固投增速高增,25M1-4内蒙古、新疆、西藏等仍然保持两位数增长。从资金端来看,25年中西部区域的新增专项债明显提速,其中四川同比 162%、重庆同比 35%、陕西同比 1162%,化债省份中贵州、云南、西藏等均有所增长。今年2万亿再融资专项置换债已落地超80%,后续置换债券发行节奏放缓将为专项债券发行腾出空间,而专项债券对基建的支撑作用更大,后续债券发行对基建支撑作用将更强。西部资源禀赋好,战略上承接产业转移,自19年对新时代推进西部大开发形成新格局作出部署以来,西部地区的GDP19-24年复合增速达7%,25年西部各省GDP计划增速中,仅有青海目标低于全国水平,西藏25年GDP计划超过7%、力争8%,领跑全国,西部地区经济持续健康发展,给基建投资增长提供较好基础。随着中央财政的持续加码和国家战略规划的落地,未来西部地区的基建景气度或仍有较强支撑。此外,部分西部省份有望较快退出化债重点区域,地方政府投资意愿逐步修复,西部基建投资的积极性进一步提升。

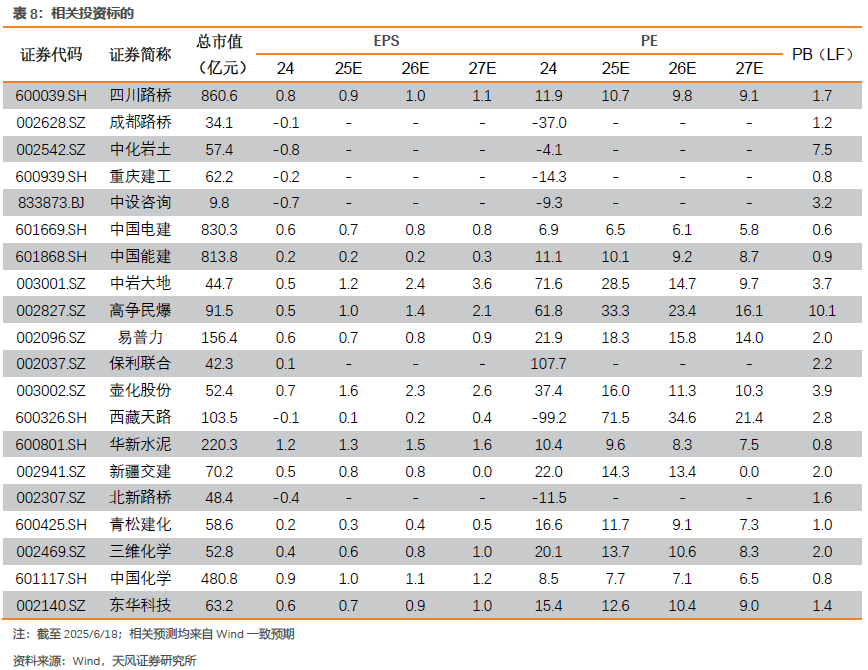

关注重点区域以及重大项目投资机会:

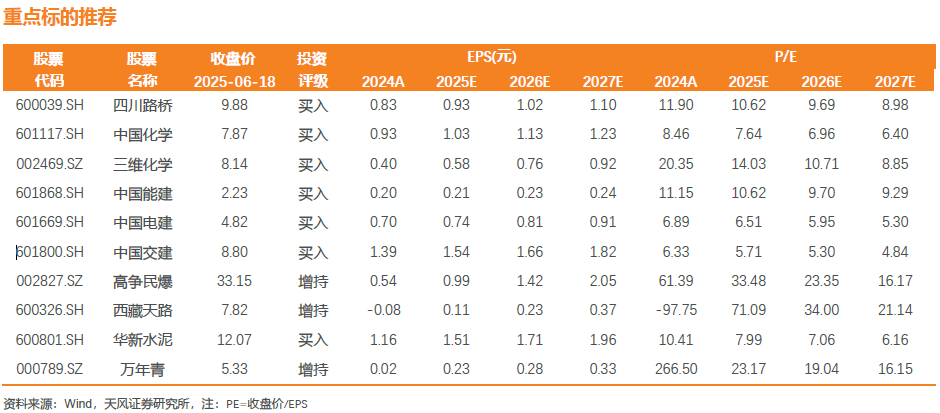

1)川渝:国家战略腹地建设迎来地区发展新机遇。“十四五”四川交通规划投资较“十三五”同比 16.5%,增速领跑全国,成渝地区双城经济圈建设也为川渝地区交通基建带来稳定需求。预计相关建设将显著带动配套的基建建设需求,利好川渝地区基建公司,建议关注四川路桥、成都路桥、重庆建工等。

2)西藏:矿采活跃、铁路水利基建旺盛,区域基建景气度高。目前,我国在青藏高原形成了玉龙、多龙、巨龙-甲玛和雄村-朱诺四个千万吨级的铜矿资源基地,巨龙等大型矿山开采正在加速。铁路方面,新藏、滇藏铁路段即将开工,规划到35年,西藏铁路网总规模较21年增长282%。25年是自治区成立60周年,更多的支持性政策和重点工程有望持续推进。此外,规划投资超1万亿的西南水电工程开工在即,或将显著带动西藏地区基建需求,核心关注中国电建、中岩大地、高争民爆、易普力、西藏天路等。

3)新疆:煤化工产业链蓬勃发展,“一带一路”高质量建设。近5年新疆煤化工投资或近5000亿元,接近全国煤化工总投资的一半,年初以来,煤化工项目持续落地。25年是自治区成立70周年,基建支持政策和重点项目开工有望持续落地。“一带一路”核心区综合立体交通网加速成型,中亚峰会预期下,中吉乌铁路有望迎来重要催化。煤化工领域建议关注三维化学、中国化学、东华科技等;基建方面重点关注新疆交建、北新路桥、青松建化等。

风险提示:基建投资不及预期;规划落地进度不及预期;测算具有主观性。

1. 西部固投高景气,专项债发行提速对基建支撑作用将更强

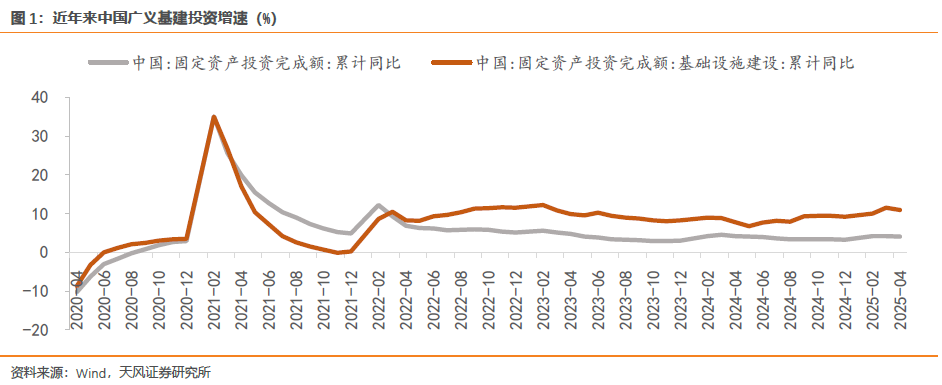

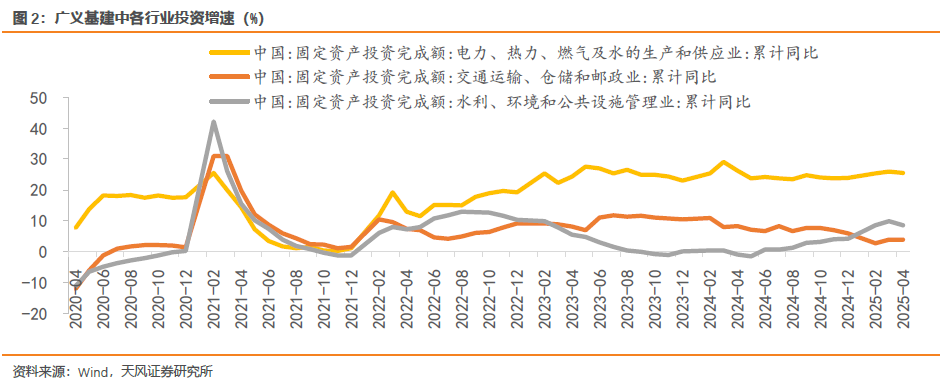

2020年以来我国基建投资(广义)增速阶段性特征明显:2020-2021年受疫情和地方债务风险约束基建投资处于增速较低阶段,2022年基建投资承担经济稳增长重任其增速来到阶段性高点,2023以来基建投资中枢较22年之前显著提升。从广义基建细分行业来看,2022年以来,电力、热力、燃气及水的生产和供应业投资持续高涨,水利、环境和公共设施管理业则逐渐放缓,电热燃水投资增速支撑起广义基建持续高增。

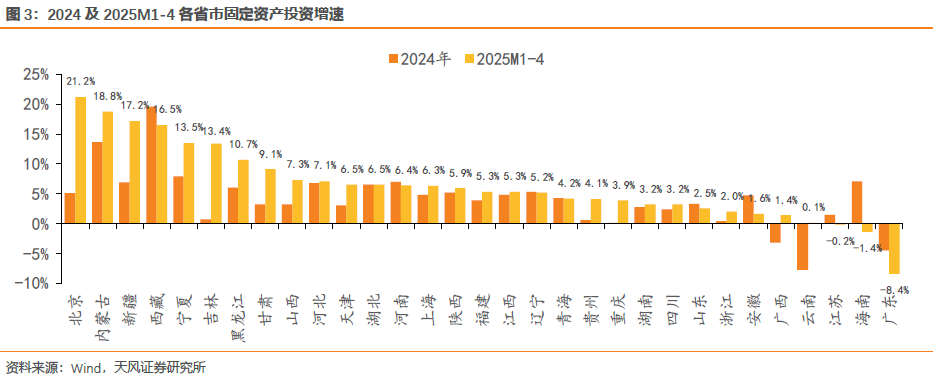

2024年以来固投增速区域有所分化,西部基建景气度较为突出。分区域来看,2024 年全国12个西部省份中有10个实现正增长,其中西藏( 19.6%)、内蒙古( 13.6%)、宁夏( 7.9%)增速领跑全国。2025年以来固定资产投资分化加速,1-4月投资增速超过10%的省市主要包括北京( 21.2%)、内蒙古( 18.8%)、新疆( 17.2%)、西藏( 16.5%)、宁夏( 13.5%)、吉林( 13.4%)、黑龙江( 10.7%)。中西部和东北部分省份去年前期受到债务限制,固投景气度偏弱,但今年1-4月呈现大幅改善趋势。

25M1-4中西部专项债发行提速明显,后续债券发行对基建支撑作用将更强。2025年1-4月份,地方新增专项债发行规模1.19万亿元,占全年4.4万亿元额度的27%,较去年同期增长65%,4月25日,中共中央政治局会议指出,加快地方政府专项债券、超长期特别国债等发行使用。面对外部不确定性,地方政府也明确要加快地方债发行,积极扩大有效投资。分区域来看,2025年中西部区域的新增专项债明显提速,25M1-4四川省新增地方专项债800.17亿,同比 162%,重庆新增发行447.48亿,同比 35%,陕西省、山西省新增发行226.91、163.72亿,同比 1162%、 1159%, 2024年1-4月化债省份中吉林、贵州、辽宁、云南、黑龙江、西藏均未新增专项债,25年均有新增发行。今年2万亿再融资专项置换债已落地超过80%,后续置换债券发行节奏放缓将为专项债券发行腾出空间,而专项债券对基建的支撑作用更大,后续债券发行对基建支撑作用将更强。

2.为什么看好西部基建?

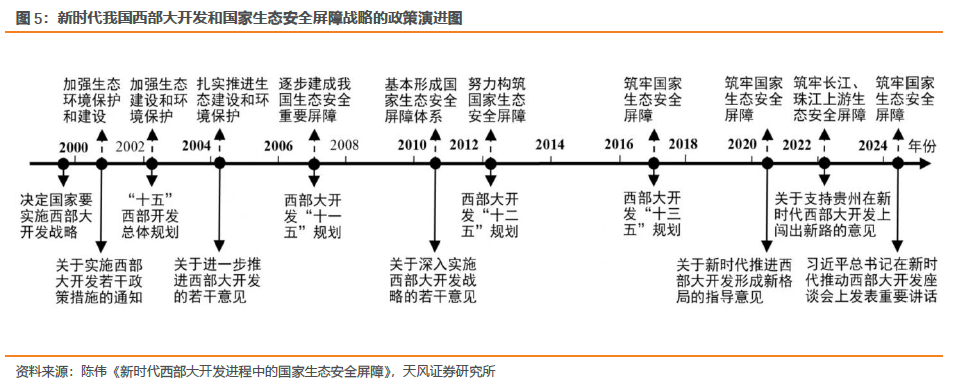

西部:背靠资源禀赋,承接产业转移,西部地区基建仍有较大空间。我国西部地域广阔,主要涵盖内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等12个省、自治区、直辖市,占全国72%的国土面积,27%人口。1999年9月党的十五届四中全会通过的《中共中央关于国有企业改革和发展若干重大问题的决定》,明确提出“国家要实施西部大开发战略”。2024年8月23日,中共中央政治局会议审议《进一步推动西部大开发形成新格局的若干政策措施》提出,西部大开发是党中央作出的重大战略决策,要深刻领会党中央战略意图,准确把握西部大开发在推进中国式现代化中的定位和使命。从发展模式来看,西部地区不用复制沿海地区的产业结构模式,可以立足于自身资源禀赋,比如聚焦于资源开发、矿业、农业等领域,同时要强化能源资源保障,推进清洁能源基地建设。2024年10月12日,第17次委务会议审议通过、并经国务院同意的《西部地区鼓励类产业目录(2025年本)》对西部地区从事鼓励类产业的企业减按15%的税率征收企业所得税,是西部大开发的重要政策之一,也是引导西部地区产业发展方向的重要文件,与西部大开发财税、投资、人才等政策协同发力,共同构成了促进西部地区经济社会高质量发展的政策体系。

产业定位与错位发展:西部不能简单复制东部的发展模式,而应主攻发展特色优势产业,因地制宜发展新兴产业,加快西部地区产业转型升级。

战略后方与资源基地:西部地区被定位为全国的资源后盾和战略备份,特别是成渝地区,不仅要作为能源资源基地,还要成为产业备份基地,具备全面的产业门类。

大保护优先:高层强调“大保护”置于优先位置,生态保护在西部地区的重要性超过经济发展,西部多数地区需优先考虑生态保护。

开放路线图:西部地区需提高对内对外开放水平,通过推进西部陆海新通道建设、融入“一带一路”及打造自贸试验区等措施,强化西部的开放性,并创建良好的营商环境。

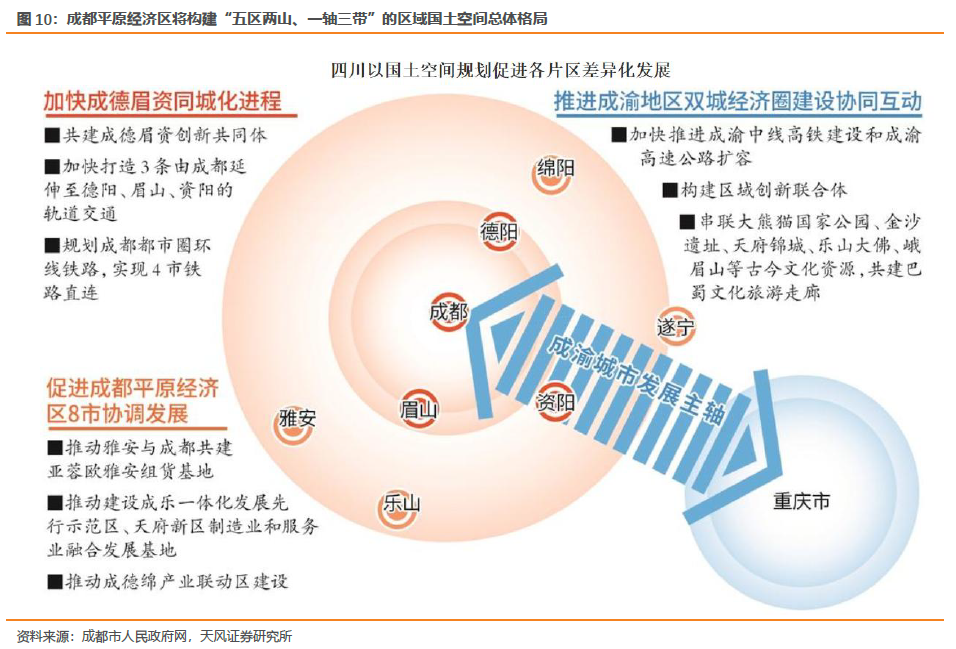

重点发展区域:西部地区的发展将集中在成渝双城经济圈、关键城市群以及沿西部陆海新通道和“一带一路”的线路,其他地方则更注重生态保护。

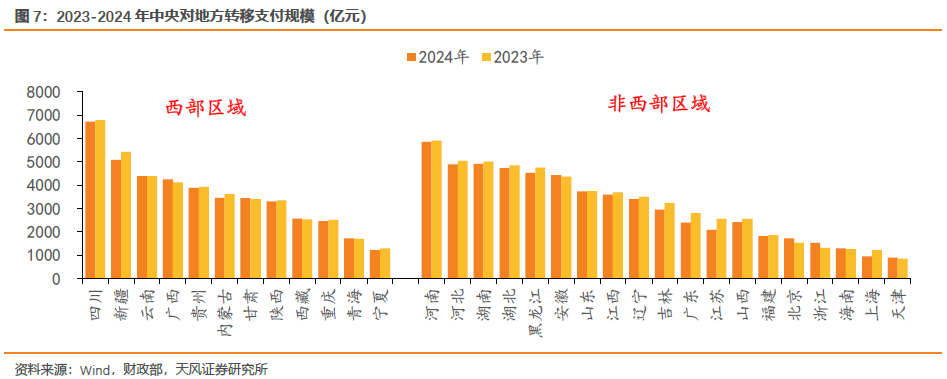

西部地区接受中央转移支付的占比较高。财政方面,西部地区历来是中央财政的重点扶持对象,接受中央财政对地方转移支付的比例较高,2023-2024年,西部12省市一共接收中央转移支付的规模分别为4.3、4.24万亿元,占中央对地方转移支付总规模的比例分别为41.7%、42.2%。总体看,随着中央财政的持续加码和国家战略规划的落地,我们认为未来西部地区的基建景气度或仍有较强支撑。

2023年12月,国务院办公厅印发《重点省份分类加强政府投资项目管理办法(试行)》(国办发〔2023〕47号文件),要求重点省份在地方债务风险降至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目,政府投资项目尤其是传统基建受到极大的约束。2024年年底“99号文”出台,化债重点省份退平台的标准和进度得以明确。经过近两年的债务化解,部分重点省份债务风险水平有所下降,开始积极申请退出重点省份序列,以在化债的同时谋求经济发展。从各省公开表态上,西部地区宁夏、内蒙古进展最快,已在政府工作报告中明确提出近期退出重点省份计划,甘肃进度也达到35.9%;其他西部地区青海、广西预计也相对较快退出。我们认为,经过前两年的化债,部分西部省份债务已经回归到较好的水平,有望较快退出化债重点管控省份,大幅提升地方政府基建投资的积极性。

3.重点关注哪些区域?

3.1. 川渝:国家战略腹地建设迎来地区发展新机遇

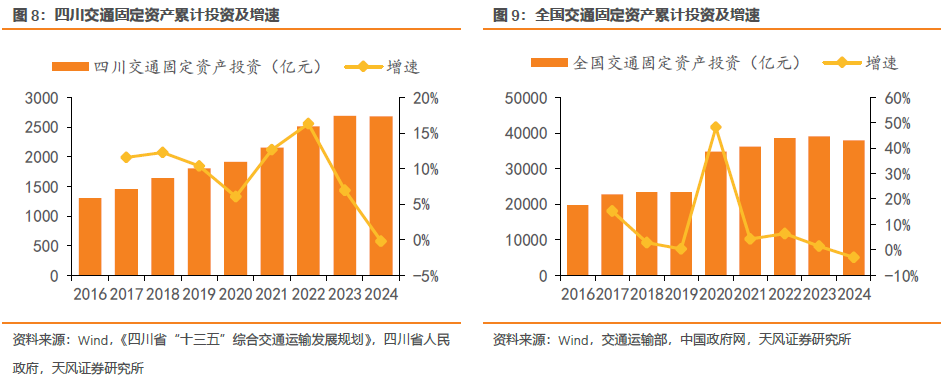

关注川渝地区基建投资弹性:“十三五”期间四川省交通基建战略地位高,十四五交通固定资产投资增速领跑全国。“十三五”期间,全国交通固定资产累计投资额12.39万亿元,四川省交通固定资产投资0.81万亿元,占全国投资额比例为6.6%。西部交通在全国地位突出,而四川省作为西部地区的交通枢纽,在西部投资中占重要地位。2025年,四川省努力实现完成公路水路投资高于去年,确保2600亿元、力争2800亿元。高速公路招商和新开工1000公里以上,建成通车900公里;普通国省道新改建1600公里,新开工71个项目;水运新开工4个项目,新增高等级航道50公里;新开工1个客运枢纽项目,建成3个客运枢纽项目。

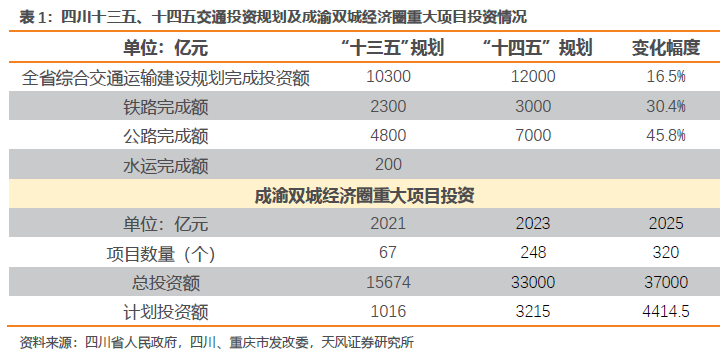

“十四五”期间,成渝交通基建迈上新台阶。根据“十四五”规划,2021-2025年四川省综合交通运输建设规划完成投资额12000亿元以上,较“十三五”期间增长16.5%。投资结构中公路水路铁路均有较高增速,其中铁路完成额预计3000亿元,较“十三五”期间增长30.43%,公路水路完成额预计7000亿元,较“十三五”期间增长40%。此外,随着推动成渝地区双城经济圈建设、打造内陆开放战略高地政策的提出,四川、重庆双方共同将开展《成渝地区双城经济圈综合立体交通网规划(2021-2035)》相关项目的建设,为交通基建带来稳定需求。

此外,加强国家战略腹地建设,四川乃至重庆等地区的发展迎来新机遇。2023年底中央经济工作会议被提及,2024年首次被写入政府工作报告。国家战略腹地是相对于发展的前沿地区而言的,在我国主要指中西部内陆地区。国家战略腹地首先要在交通区位、经济发展、人口、资源等多维度具有重要中心地位。在我国广大中西部内陆腹地拓展战略纵深,构建以京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈为互动支撑点的国内大循环空间,是未来国家经济体系和安全体系基本盘所在。国家战略腹地建设主要有两层目的,一是国家战略安全考虑,二是平衡区域发展与优化经济布局,四川是目前唯一一个被官方认证的“战略腹地”,除了四川之外,目前也在主动提出腹地建设的有重庆、湖北、陕西、河南、贵州、广西等中西部省份,建议重视中西部内陆地区发展机遇。

2023年7月,习近平总书记在四川考察时强调:“四川是我国发展的战略腹地,在国家发展大局特别是实施西部大开发战略中具有独特而重要的地位。要求四川依托制造业的独特优势,积极服务国家产业链供应链安全,高质量对接东部沿海地区产业新布局,建设“两高地、两基地、一屏障”,尽快成为带动西部高质量发展的重要增长极和新的动力源。

2023年12月,中央经济工作会议要求“优化重大生产力布局,加强国家战略腹地建设”。

2024年4月,国务院批复《四川省国土空间规划(2021—2035年)》明确指出,“四川省地处长江上游、西南内陆,是我国发展的战略腹地,是支撑新时代西部大开发、长江经济带发展等国家战略实施的重要地区”。

2024年7月,在《中共中央关于进一步全面深化改革推进中国式现代化的决定》中进一步强调要“建设国家战略腹地和关键产业备份”。

建设国家战略腹地的重点在于:优化重大生产力布局,统筹发展与安全;优化新质生产力布局,促进区域合作;优化地区经济布局,合理安排产业转移与承接;优化空间经济政策,加强全国统一大市场建设。我们预计相关建设将显著带动配套的基建、专业工程等建设需求,利好川渝地区基建公司,建议关注四川路桥、成都路桥、中化岩土、重庆建工、中设咨询等。

3.2. 西藏:矿采活跃、铁路水利基建旺盛,区域基建景气度高

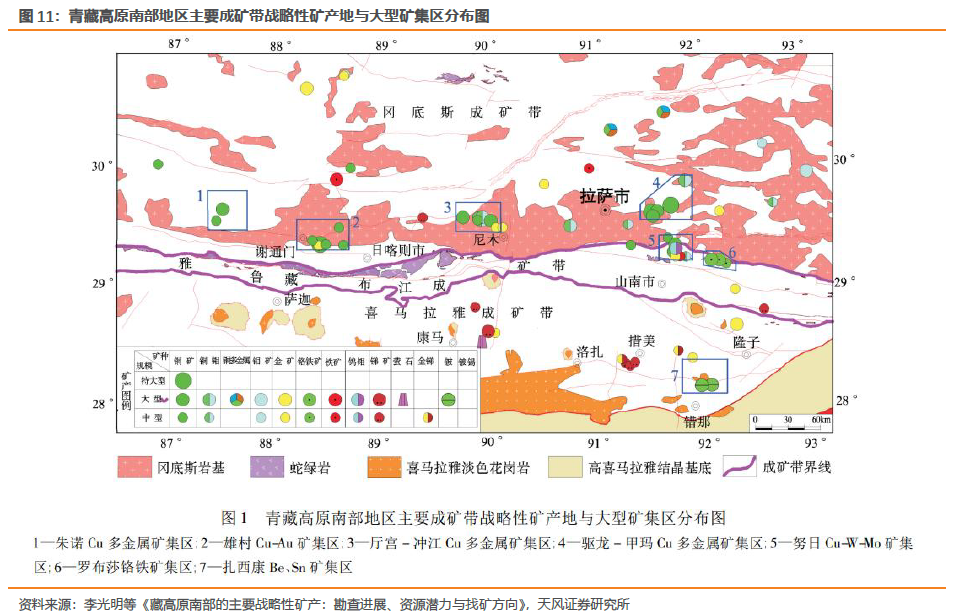

西藏具有丰富的矿产资源,矿采活动较为活跃。西藏地域辽阔,是青藏高原的主体部分,位于全球三大成矿域之一的特提斯—喜马拉雅成矿域东段,优越的成矿地质条件孕育了丰富的矿产资源,形成了著名的三江成矿带、喜马拉雅成矿带、冈底斯成矿带等巨型成矿带,是我国重要的矿产资源储备基地。通过70年的地质勘查工作,已在西藏发现矿床、矿点及矿化点3000多处,其中2000余处开展过不同程度的矿产勘查工作。全区累计发现4大类共146种(含亚种)矿产,其中已经查明资源储量的矿产51种,矿产地300余处,发现和评价大中型以上矿床48处。优势矿产资源主要有:铜、铬、盐湖锂硼钾、铅锌银、钼、锑、金、高温地热、矿泉水等,其中铬矿、铜矿查明及保有资源储量均列全国第一位,盐湖锂矿列全国第二位。良好的资源禀赋使得西藏地区矿采活动较为活跃。

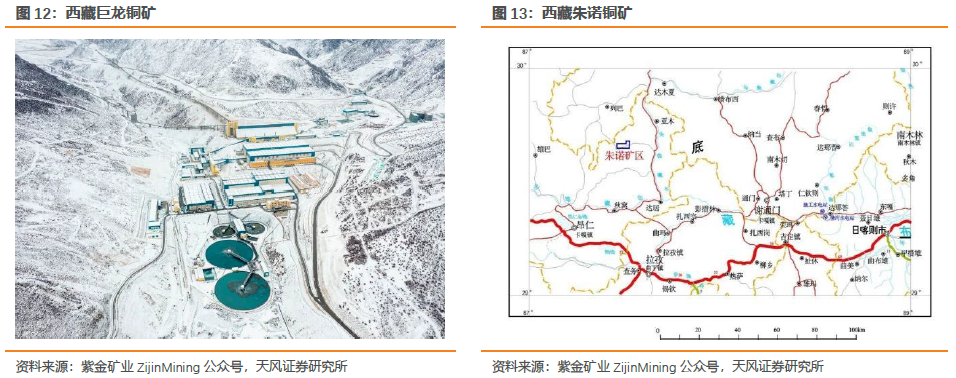

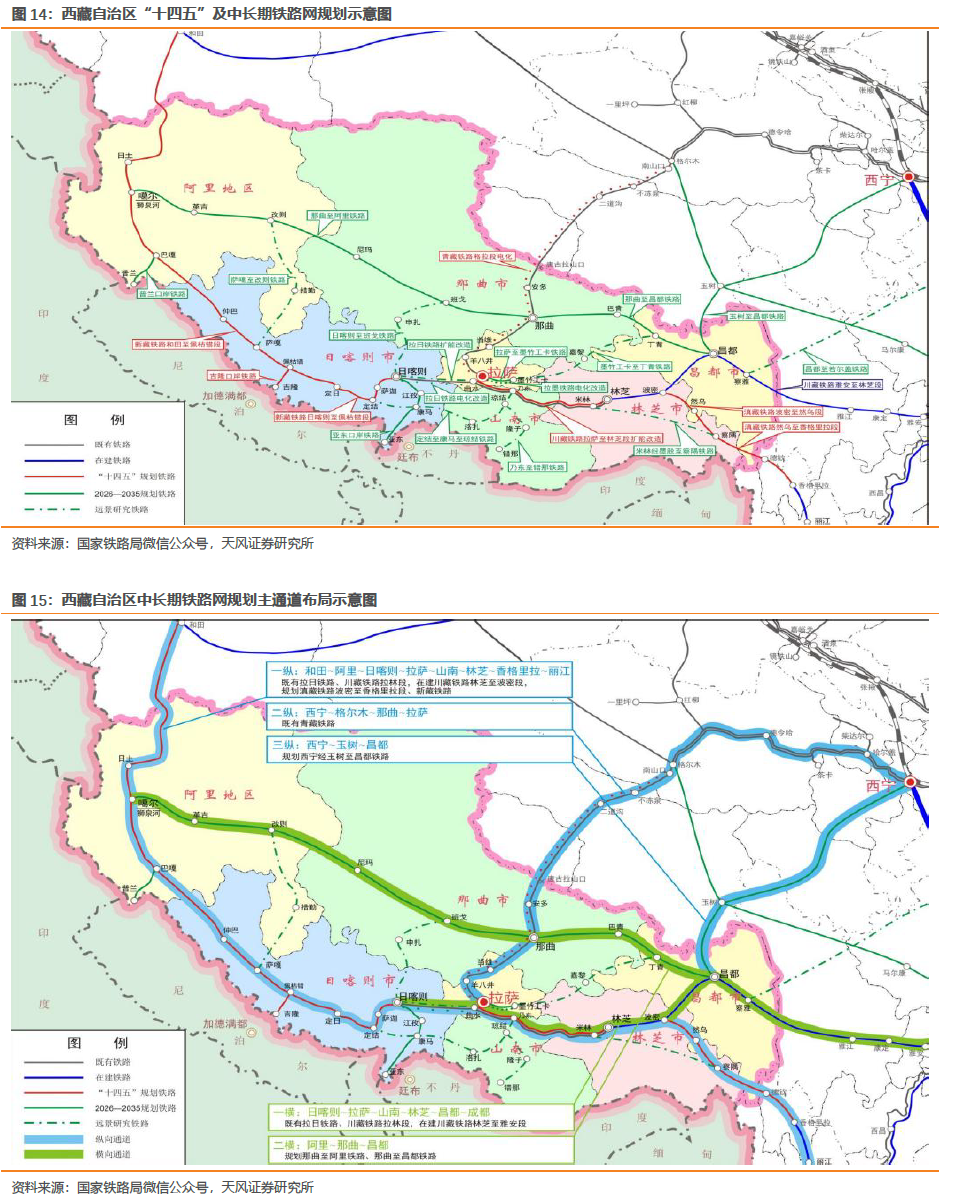

目前,我国在青藏高原形成了玉龙、多龙、巨龙-甲玛和雄村-朱诺四个千万吨级的铜矿资源基地,大型矿山开采正在加速。“十四五”以来,累计新增资源量2000余万吨,预测资源潜力达1.5亿吨,青藏高原将成为世界级铜资源基地。1)巨龙铜矿新增二期20万吨/日(一期15万吨/日)扩建工程加紧建设,力争2025年底投产:巨龙铜矿是中国已探明铜金属资源储量最大的世界级斑岩型铜矿,拥有铜金属量795.76万吨,伴生钼金属量37.06万吨,远景资源储量可突破2000万吨。项目分两期建设,一期于2021年底投产,年产铜约16.5万吨;二期计划2025年底投产,达产后年矿产铜将达30万-35万吨,将成为我国世界级的高水平绿色铜矿项目。2)朱诺铜矿项目建设获核准,争取2026年6月建成投产:朱诺铜矿位于西藏日喀则地区昂仁县境内,地处世界三大斑岩成矿域之一特提斯-喜马拉雅成矿域的冈底斯成矿带,为中国境内稀缺的未开发超大型铜矿,矿体埋藏浅、中间厚、四周薄。朱诺铜矿保有铜金属量220万吨,平均品位0.62%;另有低品位铜金属量134万吨,平均品位0.29%。巨龙铜矿二期扩建工程以及朱诺铜矿项目推动西藏矿采活动进入新高度。

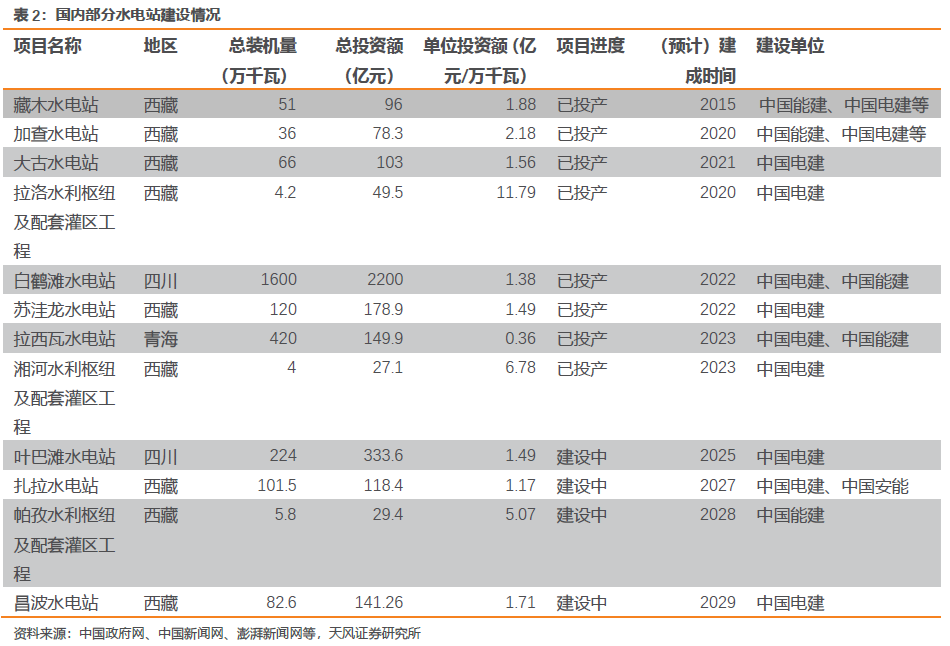

西藏地区铁路建设保持高景气,铁路网规模迎来大幅扩张期。根据《西藏自治区“十四五”及中长期铁路网规划》,目标到2025年,川藏铁路雅安至林芝段、新藏铁路日喀则至佩枯错段、滇藏铁路波密至然乌段顺利实施,青藏铁路格拉段完成电气化改造,新藏铁路佩枯错至和田段、拉林铁路复线改造、吉隆口岸铁路力争开工建设,全区铁路已建在建规模达4000公里左右。规划目标到2035年,西藏铁路网总规模达到5000公里以上,其中复线里程1000公里左右,形成以拉萨为中心,覆盖区内全部地级行政区,便捷连通新疆、青海、四川、云南等相邻省区和沿边主要陆路口岸。另外还规划构建面向南亚开放的铁路国际通道。截至2021年底,西藏全区铁路营业里程1359公里,在建项目有川藏铁路雅安至林芝段,在建铁路新增区内规模540公里。预计“十四五”规划项目完成后,全区铁路网总规模将达到4104公里左右,较2021年底增长202%,到2035年,预计除那曲至阿里铁路外,其他已开工项目均可建成通车,全区铁路网总规模将达到5198公里左右,较2021年底增长282%。2025年是自治区成立60周年,截至目前,川藏铁路雅安至林芝段正在建设中;新藏铁路和田至日喀则段去年年底开启地质勘察监理招标公告;滇藏铁路波密至然乌段目前可研报告仍处国铁集团审批阶段,计划2025年全面开工;中尼跨境铁路实地勘测将于2025年6月完成。

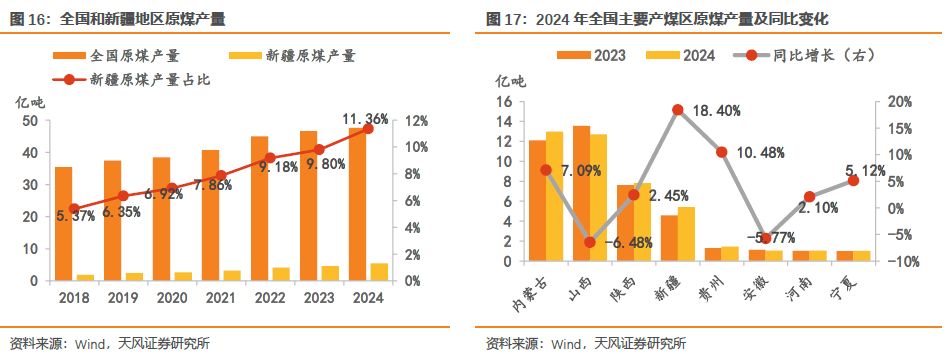

雅鲁藏布江下游水电工程开工在即,或将显著带动西藏地区基建需求。2024年12月25日,雅鲁藏布江下游水电工程获得核准。该工程装机规模预计约6000万千瓦,年发电量将达到3000亿千瓦时,规模相当于3个多三峡电站,我们统计了国内部分水电站项目建设情况,以平均单位投资额3.07亿元/万千瓦来估算雅鲁藏布江下游水电项目投资额预计在18000亿元左右。此次获得核准意味着前期工程勘探和项目可行性研究已经完成,接下来要进入详细设计和施工阶段。早在2021年3月《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中就曾明确了十四五期间“实施雅鲁藏布江下游水电开发”,今年3月,国家发改委《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告》将雅鲁藏布江下游水电工程划定为重点领域重大投资项目,并明确提出推动其开工建设,万亿级别的投资或将显著带动西藏地区基建需求。

在水电站固定资产投资中,土建工程投资约占40%-60%,机电设备投资约占20%-30%,水库淹没补偿费约占10%-40%。以三峡水利工程为例,根据2013年长江三峡工程竣工财务决算草案审计结果,竣工决算为枢纽工程投资占总投资的比为42.1%,输变电工程投资占比16.6%,工程建设投资合计占比58.7%;移民资金占比41.3%,三峡电站装机容量达到2250万千瓦,以1993年5月末价格为基准,折合单位千瓦投资为9212元人民币,这主要是由于三峡移民投资较高。

按照雅鲁藏布江下游水电项目投资额18000亿元投资测算,结合西藏本身建设条件,假设土建工程投资约占60%,机电设备投资约占30%,水库淹没补偿费约占10%。则雅鲁藏布江下游水电项目对应土建、机电设备、补偿费分别为10800、5400和1800亿元。核心关注主体设计施工的中国电建、中国能建,地基处理环节关注中岩大地,爆破环节建议重点关注高争民爆、易普力、广东宏大、保利联合和壶化股份。建筑材料端重点关注水泥板块的西藏天路、华新水泥,以及减水剂板块苏博特。

疆煤崛起,新疆将由国家煤炭战略储备基地逐渐转为战略开发重地。新疆地区煤炭资源丰富,是中国煤炭的四大产区之一(其他包括山西、内蒙古、陕西),据人民网报道,预测新疆地区煤炭资源储量2.19万亿吨,约占全国的40%。2024年,中国的煤炭产量达到了47.6亿吨,其中,新疆地区产量5.4亿吨,占比11.4%,产量规模位列第四。从产量增速来看,据煤炭视界,传统产煤大省山西煤炭产量下降、晋陕蒙三省煤炭产量同比增速放缓,侧面表明了产能刚性或逐渐成为共识,面临增产瓶颈。而疆煤则逐渐摆脱此前受限于开采能力、运输能力等而导致的缓慢增长,2024年新疆原煤产量同比增长18.4%,延续两位数增长态势。在中东部省份、西南省份的煤炭产量陆续达峰甚至减少的背景下,加速中的新疆煤产能不仅承担了中国能源安全保障的重任,也在牵引着煤化工等相关产业的重心转移,改变着中国能源版图的布局,新疆将由国家煤炭战略储备基地逐渐转为战略开发重地。

近5年新疆煤化工投资或近5000亿元,接近全国煤化工总投资的一半。据我们不完全统计,24年以来全国有规划的煤化工项目投资总额达10329亿元,其中新疆4916.4亿元,其他省份5412.6亿元。按照5年完成投资进行测算,对应的年均投资规模达2065.8亿元,较我们测算的21-23年年均投资644.3亿元相比,增长了220.6%,年均复合增速33.8%,其中,新疆年均投资额为983.3亿元,其他省份为1082.5亿元。

新疆资源禀赋优异,煤化工项目加速推进。新疆准东经济技术开发区2025年计划实施重大项目152个,项目总投资4437亿元,全年计划完成投资400亿元以上。一季度计划开(复)工重大项目83个,计划完成投资20亿元以上。新疆目前有多个现代煤化工项目仍在积极推进,我们在2024年12月5日外发的《煤化工投资放量在即,把握工程 设备上行机遇》中统计未投产的煤制烯烃、煤制气、煤制油项目总投资规模分别为1189、2679、1048亿元,对应产能分别为940万吨、340亿立方米、700万吨,投资总额达4916亿元。假设未来25-29年完成投资,则对应年均投资额达983.3亿元。

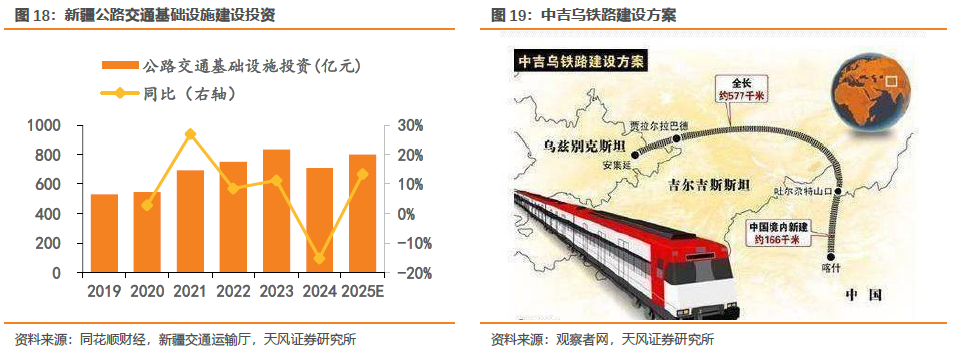

公路交通基建投资持续高增,2025年计划完成公路交通投资同比增长超10%。2025年是新疆自治区成立70周年,在交通建设方面,近些年来,新疆地区路桥施工行业发展势头迅猛,公路里程持续增长,目前新疆已初步形成了以干线铁路和高速公路为骨架,以国省干线、支线铁路为脉络,以农村公路为基础的综合运输网络格局。2024年,新疆完成公路交通基础设施建设投资705.93亿元,完成年度目标计划的103.1%,2025年新疆计划完成公路交通投资800亿元,年内高速(一级)公路达到1.3万公里左右、高速公路突破8000公里。

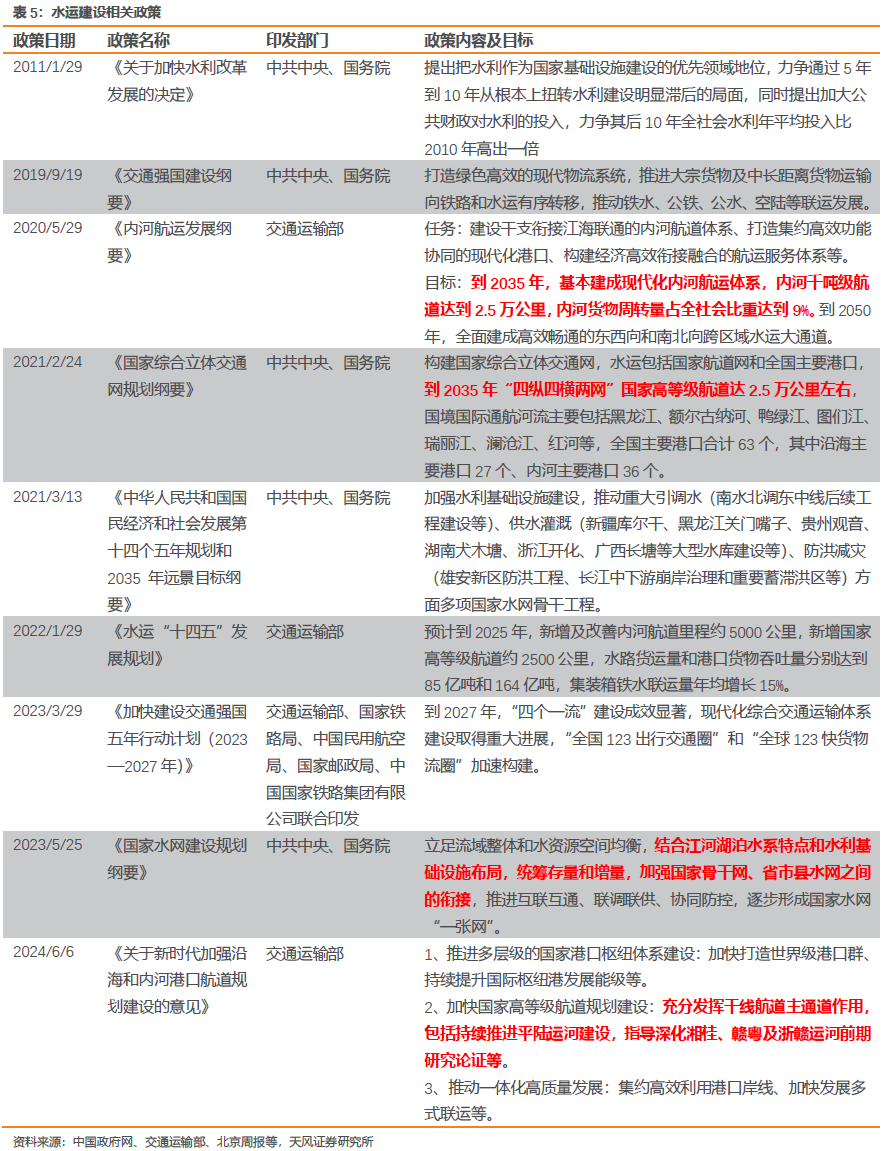

“一带一路”核心区综合立体交通网加速成型,中亚峰会预期下,中吉乌铁路有望迎来重要催化。新疆地处亚欧大陆中心地带,随着共建“一带一路”倡议和西部大开发的深入推进,新疆正以前所未有的速度和规模,构建起一个综合立体的交通网络,成为连接亚欧大陆的交通枢纽,向西开放的“黄金通道”作用日渐显现。在《新疆维吾尔自治区口岸建设方案(2023—2026年)》、《关于推动自治区外贸保稳提质、外资保稳促优的若干措施》、《自治区支持外贸稳定发展若干措施》等促进外贸发展、加快口岸建设的政策支持下,2024年,新疆进出口总值达4351.1亿元,同比增长21.8%,高于全国增速16.8个百分点,增速全国第三。重大项目方面,今年4月中吉乌铁路吉尔吉斯斯坦境内段重点控制性工程费尔干纳山、纳伦1号、科什特伯3座隧道开工建设,标志着中吉乌铁路项目正线工程进入实质性施工阶段。项目起自中国新疆喀什,经吐尔尕特山口进入吉尔吉斯斯坦,再向西经吉尔吉斯斯坦边境城市贾拉拉巴德,终至乌兹别克斯坦东部城市安集延。该项目预计总费用80亿美元(其中47亿美元用于吉尔吉斯斯坦部分)。2025年中亚峰会即将在哈萨克斯坦举行,该项目迎来重要催化。

运河项目开工在即,在建 规划项目投资超6000亿元。当前,我国在建和规划的运河项目中:1)平陆运河于2022年开工,预计将于2026年建成,预计投资727亿元。该项目是西部陆海新通道的重要组成部分,是珠江—西江流域连接北部湾港的亿吨级水运交通大动脉,对推动广西及西南地区发展具有重要战略意义。截至今年2月,平陆运河项目累计完成投资470.01亿元,其中2024年完成投资230.8亿元,为年度目标的115.4%。2025年广西水运计划总投资约264亿元,平陆运河完成年度投资170亿元、土石方开挖3900万立方米。2)荆汉运河、湘桂运河、浙赣粤运河项目正处前期论证阶段,其中浙赣粤运河规模最大,规划里程数甚至超越京杭大运河,2021年《江西省“十四五”综合交通运输体系发展规划》明确提出加快赣粤运河前期工作,力争“十四五”开工建设。当下正值“十四五”收官,该运河项目有望加速落地。浙赣粤运河60%河段位于江西,有望进一步提振江西地区基建需求。

西部陆海新通道建设,对内带动西部地区开放发展,对外衔接“一带一路”。2017年,西部陆海新通道的前身——渝黔桂新“南向通道”班列在重庆首发。2019年8月,国家发改委印发《西部陆海新通道总体规划》,通道建设从地方探索上升为国家战略。《规划》要求,建设自重庆经贵阳、南宁至北部湾出海口(北部湾港、洋浦港),自重庆经怀化、柳州至北部湾出海口,以及自成都经泸州(宜宾)、百色至北部湾出海口三条通路,共同形成西部陆海新通道的主通道。到2035年,西部陆海新通道全面建成,通道运输能力更强、枢纽布局更合理、多式联运更便捷,物流服务和通关效率达到国际一流水平。西部陆海新通道利用铁路、公路、水运、航空等多种运输方式,串联起重庆、四川、贵州、广西等地,构建起一条纵贯西部、连接东盟的开放大通道。截至今年1月,西部陆海新通道辐射我国18个省(区、市)73个城市的157个站点,通达全球127个国家及地区的555个港口。

新基建领域,“东数西算”加快全国算力布局。2021年5月,国家发展和改革委员会联合四部门印发《全国一体化大数据中心协同创新体系算力枢纽实施方案》,提出布局建设八大枢纽节点,加快实施“东数西算”工程,针对算力资源“东部不足、西部过剩”的分布不平衡局面,通过优化数据中心建设布局,有效引导东部算力需求向西部转移。“东数西算”工程是我国推进算力体系一体化布局的战略举措。2023年12月,国家发展和改革委员会等部门联合印发《深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,着眼于通用算力、智能算力、超级算力一体化布局,东中西部算力一体化协同,算力与数据、算法一体化应用,算力与绿色电力一体化融合,算力发展与安全保障一体化推进等五个“一体化”,促进“东数东算”“西数西算”与“东数西算”协同推进,充分发挥国家算力枢纽节点优势。

西部地区在新基建及配套领域仍有发展潜力。2022年2月,“东数西算”工程正式全面启动,在8个地点启动建设国家算力枢纽节点,其中涉及西部地区的成渝、内蒙古、贵州、甘肃和宁夏。西部地区还在政府引导下承接了东部的部分边际产业,这些产业在西部地区仍有发展潜力,有助于将产业链留在国内并提升产业的边际效益。截至2024年6月底,“东数西算”八大国家枢纽节点直接投资超过435亿元,拉动投资超过2000亿元。“东数西算”将西部地区丰富的可再生能源、可利用荒地进行充分利用,并带动广大西部地区参与到智能化引导的数字经济浪潮中。

4.投资建议

关注重点区域以及重大项目投资机会:

1)川渝:国家战略腹地建设迎来地区发展新机遇。“十四五”四川交通规划投资较“十三五”同比 16.5%,增速领跑全国,成渝地区双城经济圈建设也为川渝地区交通基建带来稳定需求。23年以来,国家战略腹地建设被多次提及,四川是目前唯一被官方认证的“战略腹地”,重庆等也在主动提出腹地建设,我们预计相关建设将显著带动配套的基建、专业工程等建设需求,利好川渝地区基建公司,建议关注四川路桥、成都路桥、重庆建工、中设咨询等。

2)西藏:矿采活跃、铁路水利基建旺盛,区域基建景气度高。目前,我国在青藏高原形成了玉龙、多龙、巨龙-甲玛和雄村-朱诺四个千万吨级的铜矿资源基地,巨龙等大型矿山开采正在加速。铁路方面,新藏、滇藏铁路段即将开工,规划到35年,西藏铁路网总规模较21年增长282%,西藏铁路网规模迎来大幅扩张期。25年是自治区成立60周年,更多的支持性政策和重点工程有望持续推进。此外,规划投资超1万亿的西南水电工程开工在即,或将显著带动西藏地区基建需求,核心关注主体设计施工的中国电建、中国能建,地基处理环节关注中岩大地,爆破环节建议重点关注高争民爆、易普力、广东宏大、保利联合和壶化股份。建筑材料端重点关注水泥板块的西藏天路、华新水泥,以及减水剂板块苏博特。

3)新疆:煤化工产业链蓬勃发展,“一带一路”高质量建设。近5年新疆煤化工投资或近5000亿元,接近全国煤化工总投资的一半,年初以来,煤化工项目持续落地。交通基建投资持续高增,25年公路交通计划投资同比增长超10%。25年是自治区成立70周年,基建支持政策和重点项目开工有望持续落地。“一带一路”核心区综合立体交通网加速成型,中亚峰会预期下,中吉乌铁路有望迎来重要催化。煤化工领域建议关注三维化学、中国化学、东华科技等;基建方面重点关注新疆交建、北新路桥、青松建化等。

5.风险提示

基建投资不及预期。我们预计专项债的密集发行推动基建形成实物工作量,有望带动基建景气度环比改善,若基建投资超预期下行,则宏观经济压力或进一步提升。

规划落地进度不及预期:文中对于行业景气度的判断主要源于已出台的各类规划,若规划落地进度放缓,或资金到位情况不及预期,则可能导致基建不及预期。

测算具有主观性:文中的测算均基于一定的假设条件,具有主观性,若假设条件不及预期,则可能导致测算结果失真,仅供参考。

VIP复盘网

VIP复盘网