报告摘要

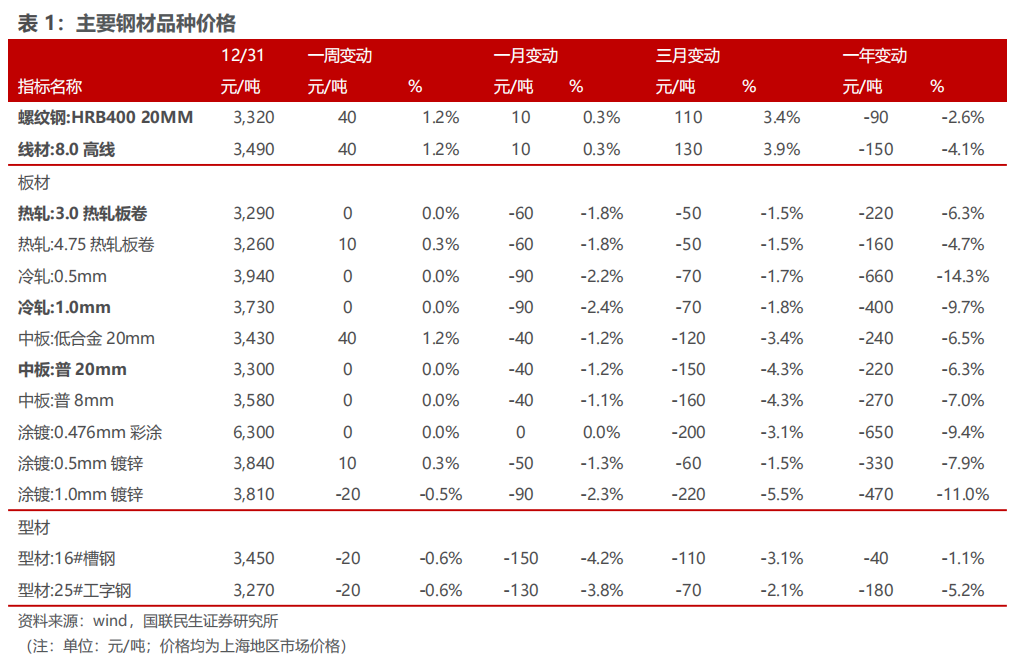

◾ 价格:本周钢材价格上涨。截至25年12月31日,上海20mm HRB400材质螺纹价格为3320元/吨,较上周升40元/吨。高线8.0mm价格为3490元/吨,较上周升40元/吨。热轧3.0mm价格为3290元/吨,较上周持平。冷轧1.0mm价格为3730元/吨,较上周持平。普中板20mm价格为3300元/吨,较上周持平。本周原材料中,国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格下跌。

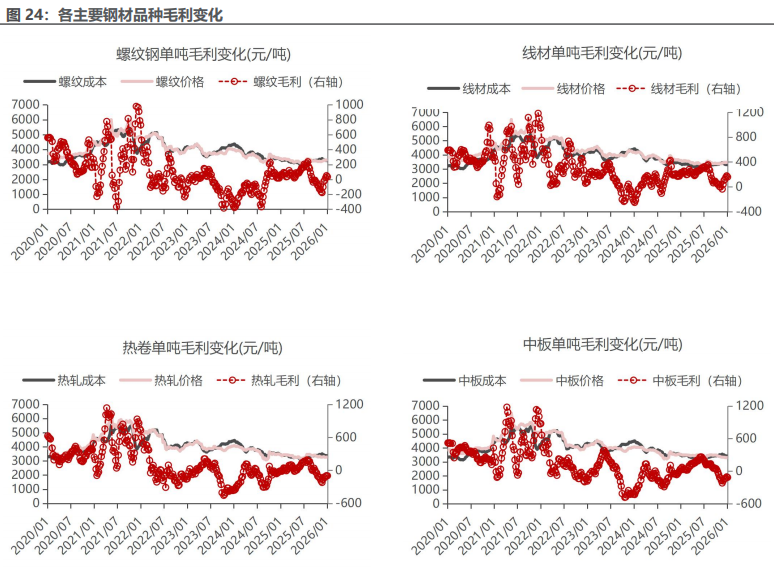

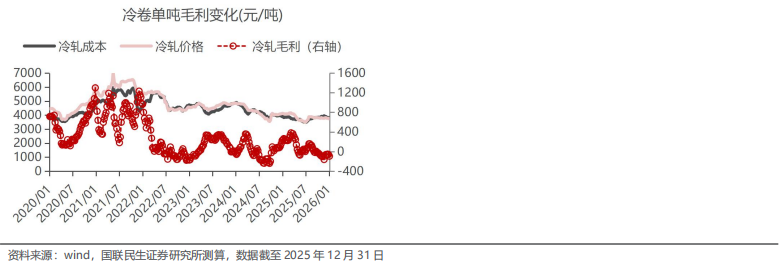

◾ 利润:本周钢材利润下降。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化-16元/吨,-3元/吨和-34元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化-3元/吨。

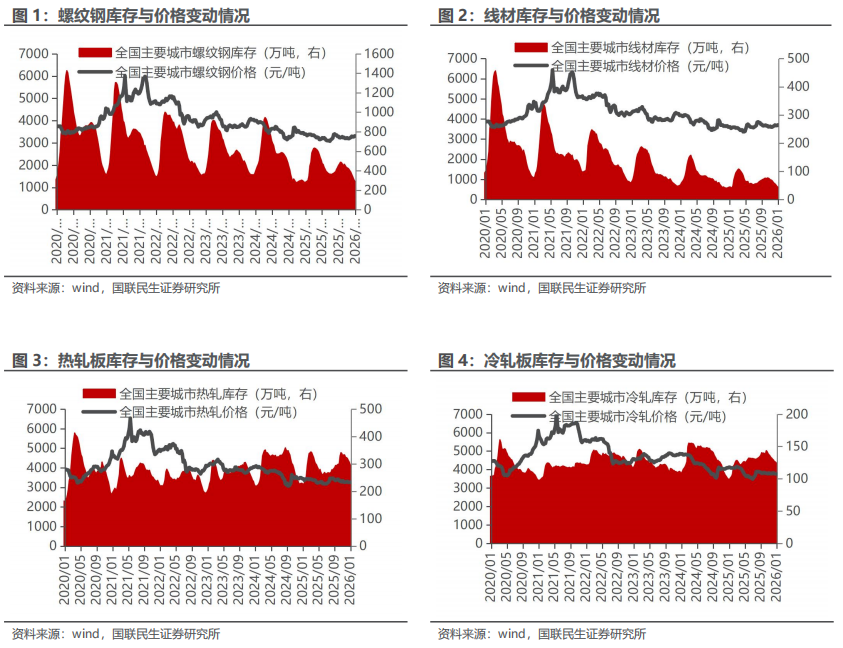

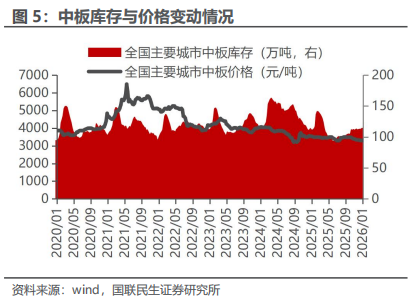

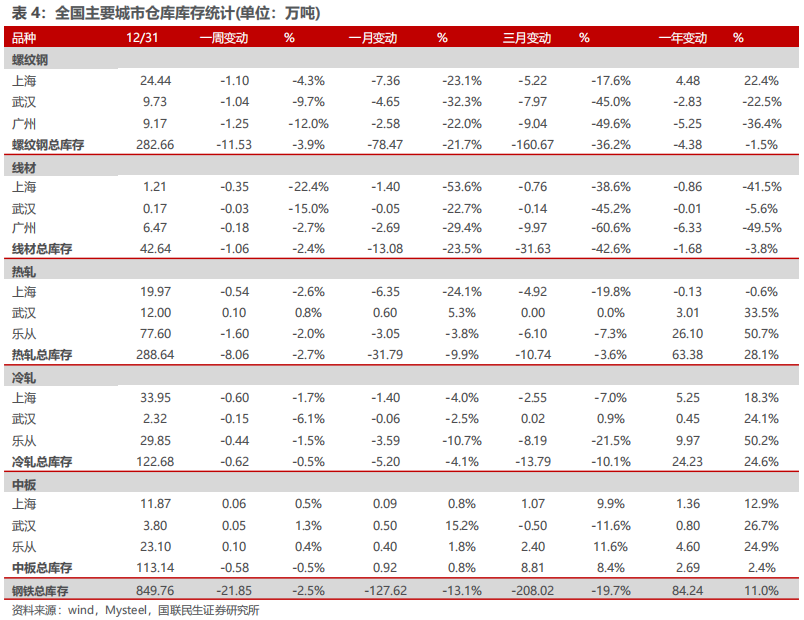

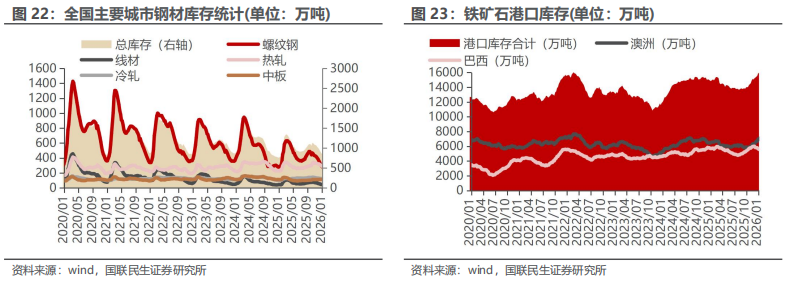

◾ 产量与库存:截至1月2日,五大钢材产量上升,总库存环比下降。产量方面,本周五大钢材品种产量815万吨,环比升18.36万吨,其中建筑钢材产量周环比增7.6万吨,板材产量周环比升10.76万吨,螺纹钢本周增产3.83万吨至188.22万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为157.49万吨、30.73万吨,环比分别 2.51万吨、 1.32万吨。库存方面,本周五大钢材品种社会总库存环比降21.85万吨至849.76万吨,钢厂总库存381.37万吨,环比降4.06万吨,其中,螺纹钢社库降11.53万吨,厂库降0.69万吨。表观消费量方面,测算本周螺纹钢表观消费量200.44万吨,环比降2.24万吨,本周建筑钢材成交日均值9.79万吨,环比增长3.06%。

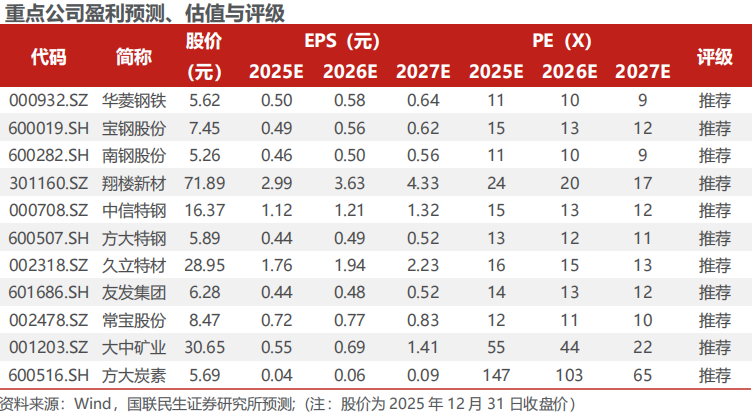

◾ 投资建议:铁矿补库预期增强,钢材出口短期承压。本周铁水、钢材产量小幅回升,市场对1月铁水回升和钢厂铁矿补库预期,铁矿价格短期偏强,并带动钢材价格上涨,钢厂利润小幅收缩。近日,海关总署和税务总局决定对《出口货物已补税/未退税证明》实施电子数据联网核查,与出口许可证管理一起于26年元旦开始执行,低附加值钢材出口短期或将趋严。长期来看,高端产品出口比例将进一步提升,引导行业从规模扩张转向质量效益提升,龙头企业将进一步收益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料板块中增量明确的标的:大中矿业(铁矿 锂矿)、方大炭素。

报告正文

主要数据和事件

◾ 发改委:2026年提前批“两重”项目安排约2200亿元支持城市地下管网等281个项目

12月31日,国家发展改革委召开新闻发布会。会上,国家发展改革委政策研究室副主任李超表示,“两重”建设方面,共安排约2200亿元,支持城市地下管网、高标准农田、三北工程、有效降低全社会物流成本等领域的281个项目,进一步突出“两重”建设的战略性、前瞻性、全局性。(西本新干线,2026年1月1日)

◾ 多部门:到2030年 废钢铁、废纸年回收利用量分别超过3亿吨、8000万吨

国家发展改革委等部门印发《再生材料应用推广行动方案》,到2030年,废弃物循环利用体系进一步健全,再生材料推广应用等标准和认证体系逐步建立,废钢铁、废纸年回收利用量分别超过3亿吨、8000万吨,再生有色金属、再生塑料年产量分别超过2500万吨、1950万吨,汽车、电器电子产品、纺织、包装等领域再生材料替代使用比例稳步提升,再生材料应用对保障资源安全、促进节能降碳的作用进一步增强。(西本新干线,2026年1月1日)

◾ 中信特钢:全资子公司拟15.1亿元收购富景特100%股权

中信特钢公告,全资子公司泰富科创拟以自有资金15.1亿元收购广州空港持有的富景特有限公司100%股权。富景特是全球三大独立钢铁贸易商之一,本次交易将有助于公司加速全球化战略落地,优化产业链全球化布局,核心能力全面升级。交易价格分两笔支付,第一笔为交易价款的30%,金额为4.53亿元;第二笔为交易价款的70%,金额为10.57亿元。(西本新干线,2025年12月31日)

◾ 中钢协:11月主要用钢行业运行月报

2025年1-11月,主要用钢行业中建筑业持续收缩,制造业平稳增长。具体来看,房地产市场依旧低迷;基础设施建设投资降幅略有加深;机械行业增加值和机电产品出口额保持增长;汽车产量继续保持较快增长,其中新能源汽车延续快速增长态势;船舶行业造船手持订单量维持高位;家电行业三大白电产品产量保持增长;集装箱产量降幅扩大。(西本新干线,2025年12月30日)

◾ 1-11月钢铁行业实现盈利1115亿元

国家统计局,1—11月份,黑色金属冶炼和压延加工业实现利润总额1115亿元,同比增长1752.2%。此前公布数据显示,1—10月份,黑色金属冶炼和压延加工业实现利润1053.20亿元。以此类推,11月单月,钢铁行业实现利润61.80亿元。10月单月,钢铁行业实现利润79.80亿元。9月单月,钢铁行业实现利润136.4亿元。单月利润呈现逐月减少态势。(西本新干线,2025年12月29日)

1. 国内钢材市场

国内钢材市场价格上涨。截至12月31日,上海20mm HRB400材质螺纹价格为3320元/吨,较上周升40元/吨。高线8.0mm价格为3490元/吨,较上周升40元/吨。热轧3.0mm价格为3290元/吨,较上周持平。冷轧1.0mm价格为3730元/吨,较上周持平。普中板20mm价格为3300元/吨,较上周持平。

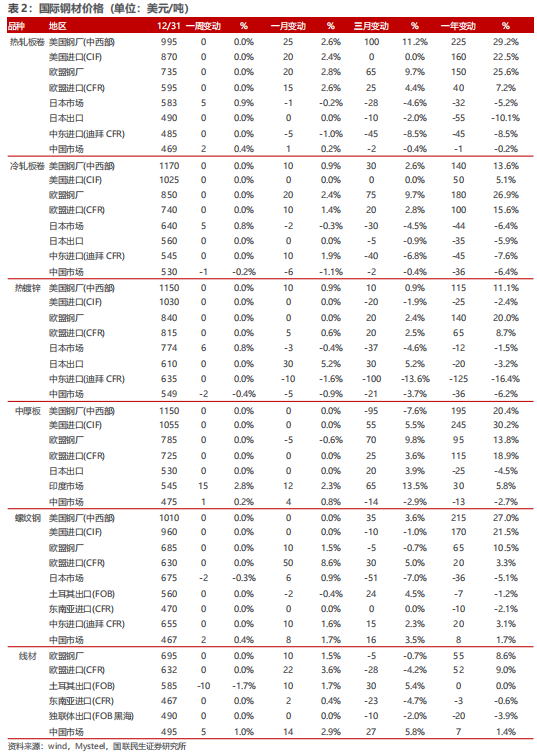

2. 国际钢材市场

美国钢材市场价格持平。截至12月31日,中西部钢厂的热卷出厂价为995美元/吨,较上周持平。冷卷出厂价为1170美元/吨,较上周持平。热镀锌价格为1150美元/吨,较上周持平。中厚板价格为1150美元/吨,较上周持平。长材方面,螺纹钢出厂价为1010美元/吨,较上周持平。

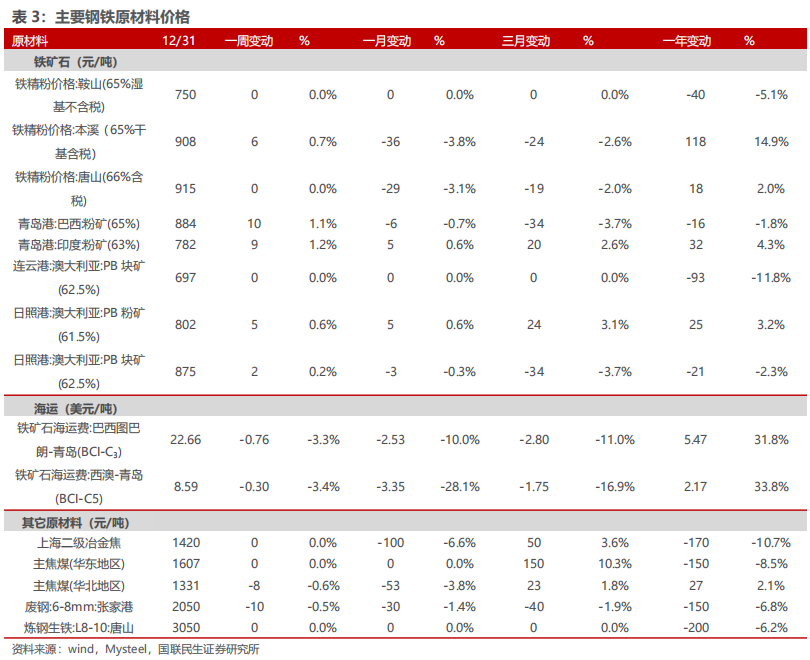

3. 原材料和海运市场

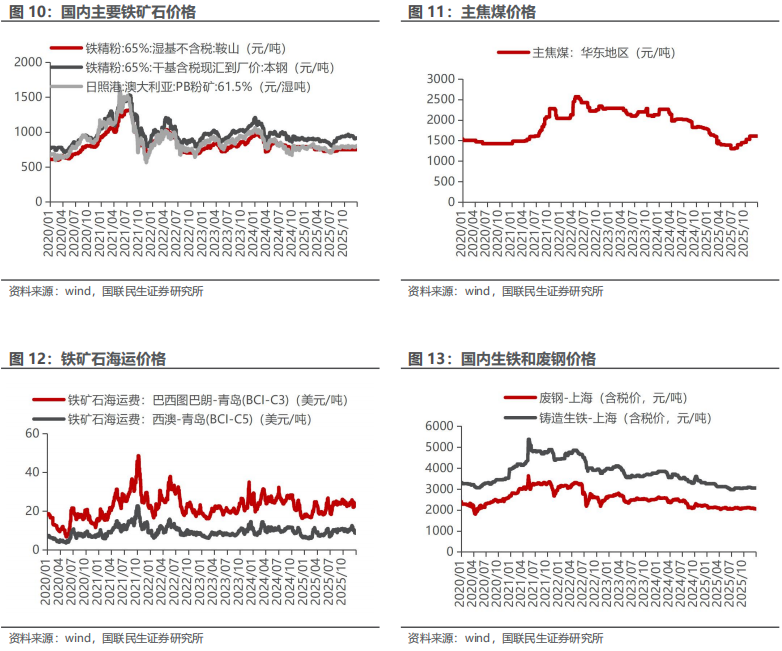

国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格下跌。截至12月31日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格908元/吨,较上周升6元/吨;唐山铁精粉价格914.94元/吨,较上周持平;国产矿市场价格稳中有升。本周青岛港巴西粉矿884元/吨,较上周升10元/吨;青岛港印度粉矿782元/吨,较上周升9元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿802元/吨,较上周升5元/吨;日照港澳大利亚块矿875元/吨,较上周升2元/吨;进口矿市场价格稳中有升。本周海运市场下跌。本周末废钢报价2050元/吨,较上周降10元/吨;铸造生铁3050元/吨,较上周持平。

焦炭市场价格持平,华北主焦煤价格下跌,华东主焦煤价格持平。本周焦炭市场稳定,周末报价1420元/吨,较上周持平;华北主焦煤周末报价1331元/吨,较上周降8元/吨;华东主焦煤周末报价1607元/吨,较上周持平。

4. 国内钢厂生产情况

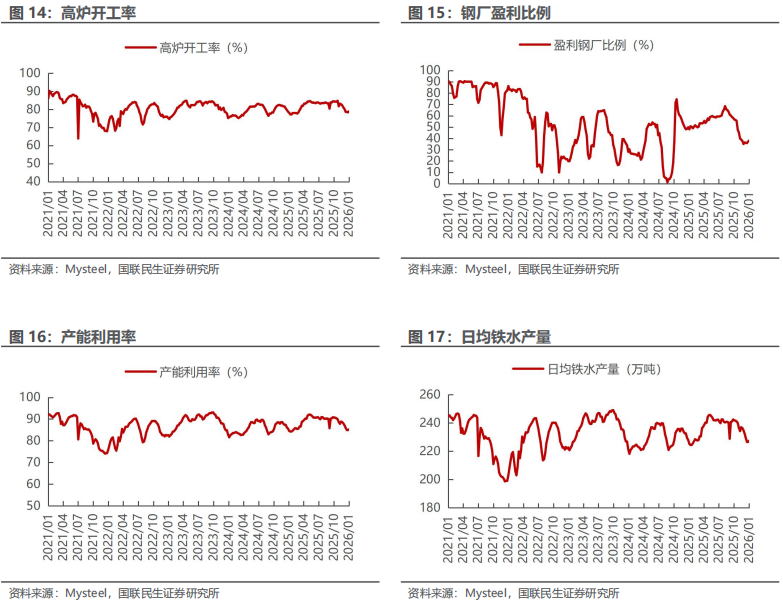

Mysteel调研247家钢厂高炉开工率78.94%,环比增加0.62个百分点,同比增加0.23个百分点;高炉炼铁产能利用率85.26%,环比增加0.32个百分点,同比减少0.29个百分点;钢厂盈利率38.1%,环比增加0.87个百分点,同比减少11.68个百分点;日均铁水产量227.43万吨,环比增加0.85万吨,同比减少0.44万吨。

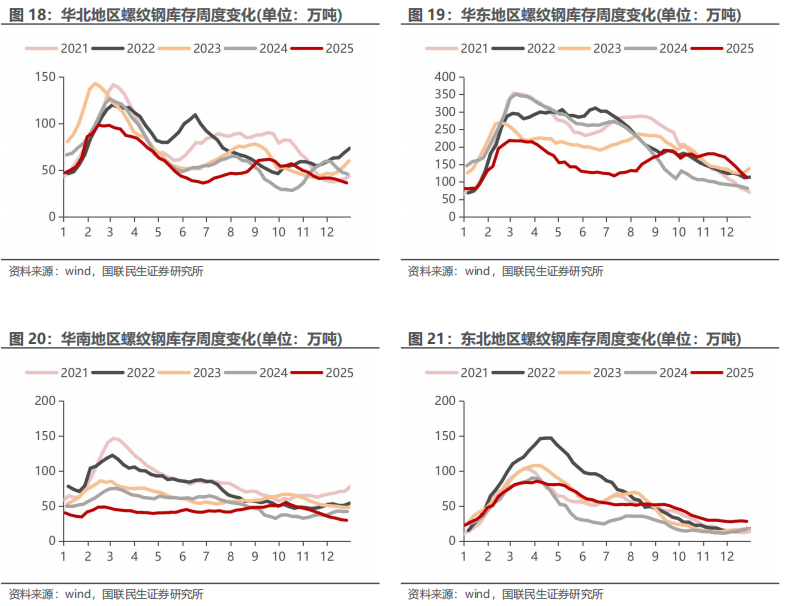

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

注:本毛利测算是基于即期原材料价格的含增值税毛利润估算,未包含其他运营成本及所得税等其他税费,主要用于观察行业利润变动趋势。

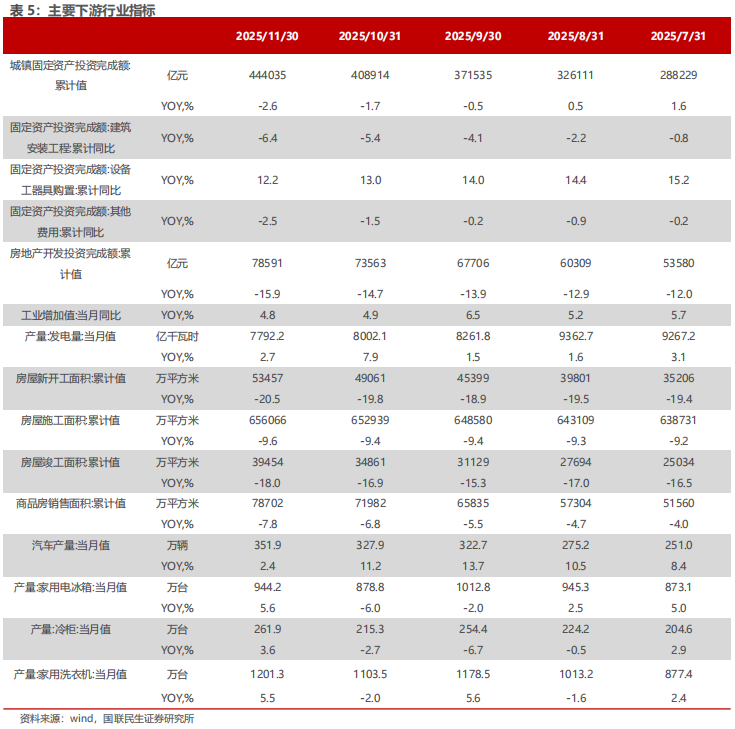

7. 钢铁下游行业

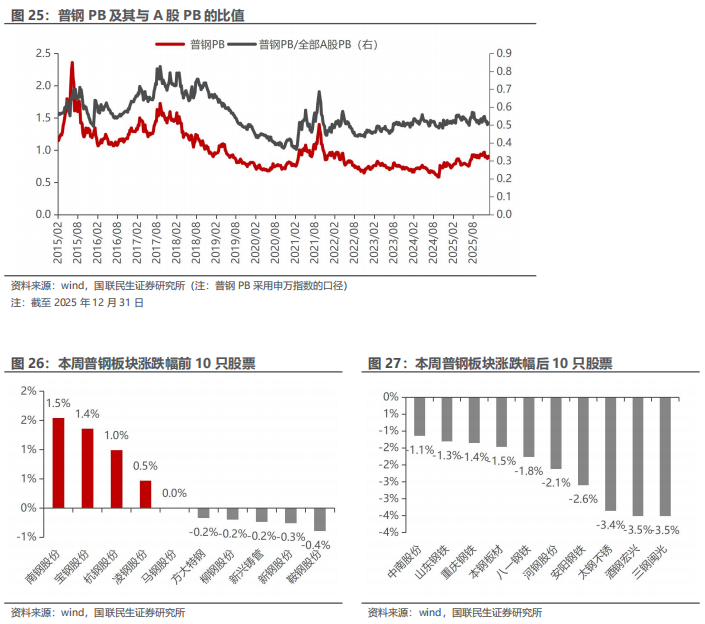

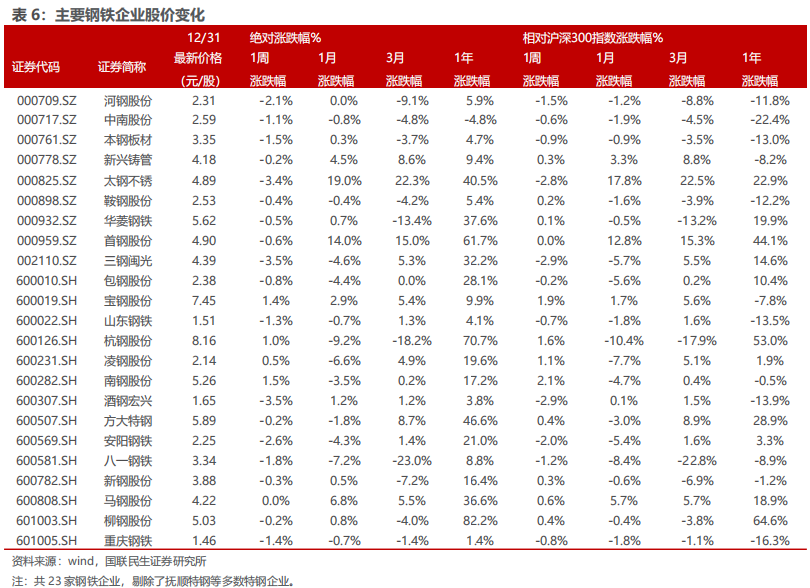

8. 主要钢铁公司估值及股价表现

9. 风险提示

VIP复盘网

VIP复盘网