1月20日,一家名为“中核(象山)核能有限公司”(下称“象山核能”)的公司低调完成工商注册,公司注册资本2.5亿。

但是,眼尖的媒体很快发现,阿里巴巴系成员公司——上海毅旗网络科技有限公司(下称“毅旗网络”)位列股东名册。华夏能源网(公众号hxny3060)注意到,毅旗网络注册资本1000万元,由阿里巴巴旗下阿里云100%持股。

很快,阿里巴巴入局核电的消息就铺天盖地散播开来。媒体解读,阿里巴巴与中国核电成立核能合资公司的目的,是为了将来为人工智能数据中心提供强有力的供电保障。

实际上,不仅仅是阿里巴巴,从Meta Platforms(原名Facebook)到微软,全球科技巨头或投资核电公司,或与核电企业签署合作协议,以各种方式进入核电领域,抢占未来能源制高点。

互联网巨头的争相入局背后,是核电在全球范围内的全面复兴时刻。在各国政府、科技巨头、核聚变创新的三大力量推动下,全球核电投资正走向新高。

第一股力量:多国转向拥抱核电

受2011年福岛核泄漏事件的影响,全球核电经历了长达十余年的低谷期。反核声浪占据主流,核能在很多国家发展式微。

始于2022年的俄乌战争,深刻地教育了欧洲各国——能源安全还远未得到解决,核电是保障能源安全的可选项之一。近几年全世界范围内的能源转型实践,则更让各国清醒认识到,新能源尽管清洁,但是供电还远不够稳定。

也就是说,能源安全问题叠加能源转型困境下,核电重又进入了各国领导人的视野。

2022年2月27日,即俄乌战争刚刚打响之际,出身绿党、时任德国经济部长的哈贝克表示,德国正考虑延长目前仍在发电的3座核电站的运转时间。此举意味着,德国已执行近30年的逐步淘汰核能政策开始发生改变。

德国绿党起源于反对美国在西德部署核导弹的反核抗议运动。1986年,切尔诺贝利核泄漏释放出的大量放射性沉降物飘散到了西欧,让民众意识到了核能的危险性。2002年,德国提出了核能淘汰计划。2011年福岛核泄漏事件,最终促使时任德国总理的默克尔做出了放弃核能的重大决定。

德国之所以在2022年发生转向,是有多种原因影响。一方面,俄乌战争发生后,欧洲煤、石油、天然气价格飙涨,欧洲能源供应紧张,全面深陷“能源危机”;另一方面,欧盟公布的法律草案,将核电和天然气归类为绿色能源,重新确认了核电的绿电属性。

此后,德国政府开始重新重视核能。2025年5月,德国新任总理默茨和法国总统马克龙在《费加罗报》上发表联合社论,承诺德国将不再反对核电获得与可再生能源平等的政策待遇。

曾经,德国是欧洲的“反核”急先锋,因此现如今它的态度转变对整个欧洲影响非常大。此前欧洲一众反对核能核电的国家——包括奥地利、比利时、西班牙、葡萄牙、丹麦等——也都态度逆转,开始重新拥抱核电。

华夏能源网注意到,2025年,丹麦议会投票推翻了长达40年的核电禁令,将考虑投资新型核电技术小型模块化反应堆;比利时联邦议会以压倒性多数通过新法案,正式废除了2003年制定的核能淘汰计划;因高比例风电、光伏而诱发大停电的西班牙、葡萄牙,也在重新考虑关闭核反应堆的计划。

本就拥护核电的法国、英国,更是雄心勃勃。法国计划到2050年新增2500万千瓦核电装机,现有核电机组寿命从40年延期到50年以上;英国则明确了“从2030年到2044年,每五年交付3-7吉瓦的装机规模,以实现2050年24吉瓦的核电装机容量”的目标。

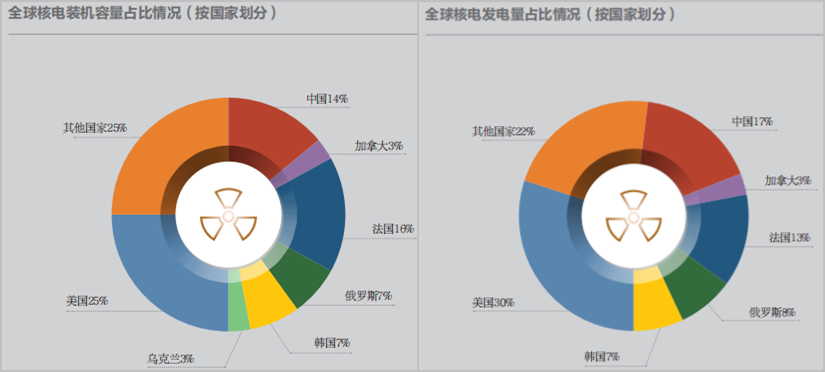

全球主要国家核电装机、发电占比情况(数源:国际原子能机构)

欧洲之外,还有更多国家在大力推动核电发展。

2023年4月,日本在《未来核政策方向与行动指南(草案)》中提出,在保证安全的前提下,最大限度利用核能。2025年2月,日本政府公布最新修订的《能源基本计划》,提出到2040年,核能在日本电源结构中的占比将达到20%,核能在能源结构中占比8.5%。

2024年11月,美国提出新的核能发电装机目标:到2035年增加3500万千瓦的新产能,到2040年实现每年1500万千瓦的装机增长。

印度计划到2032年新增18台核电机组,让核电装机容量翻番。印度总理莫迪表示:“核电在发电中的作用将在21世纪不断增强,印度在这项先进技术方面处于领先地位,这令人感到自豪。”

2019年以来,中国也在大力建设核电。2019—2023年,中国核准核电机组数量分别为6台、4台、5台、10台、10台,整体呈现出积极安全有序发展的势头。2024年,中国通过了5个核电项目、共计11台核电机组;2025年,中国又一次性核准5个核电项目、10台机组。粗略算来,2019年到2025年,中国先后核准了56台核电机组,投资金额已经突破了1.1万亿元。

第二股力量:科技企业热衷投资核电

高科技公司投资并捆绑核电,已经成为当前一股强大的潮流。

当地时间1月9日,美国著名高科技公司Meta首席执行官马克·扎克伯格宣布,与三家核电公司达成合作,到2035年新增及保有6.6 吉瓦核电能源,以满足未来数据中心投运后的能源需求。

Meta此举背后,源于高科技公司正在竞相投资数据中心与人工智能。数据中心与人工智能是出了名的“吞电巨兽”,需要稳定的电力供应,清洁的核电恰好能满足其对稳定电力的所有期望。

美国能源信息署(EIA)在2025年12月发布的能源短期展望报告中预计,主要受数据中心需求增长等驱动,2025年、2026年,美国电力需求将续创新高,分别增长2.2%、1.6%至4.199亿、4.267亿千瓦时,高于2024年的4.11亿千瓦时。

标普全球副主席、知名能源专家丹尼尔·耶金指出,此轮全球核电强势复兴,其中关键原因即在于科技行业对核能的浓厚兴趣。正是基于此,亚马逊(Amazon)领投了小型模块化反应堆(SMR)公司X能源(X-energy),并期望通过持续投资建设降低成本。而在此前,大型科技公司从未考虑过能源问题及相关的资本投入。

在国际原子能机构总干事格罗西看来,人工智能的崛起与全球向清洁可靠能源转型这两股力量,正以前所未有的速度重塑人类的未来图景。

“人工智能革命以其发展规模与速度,注定要选择核能作为伙伴。唯一的问题是——何时?如今我们知道答案是——现在。”格罗西说,“唯有核能能同时满足低碳发电、全天候可靠性、超高功率密度、电网稳定性及真正可扩展性这五大需求。因此,核能与人工智能之间存在着一种结构性联盟,我将它称之为原子能驱动算法。”

在专家们看来,未来能源体系的新图景正在变得更加清晰:核能不再只是传统基荷电源,而是人工智能时代不可或缺的基础设施。

目前,全球31个国家运行着441座反应堆,14个国家正在建造71座新反应堆,其中13座将于2026年投入运行。在人工智能的驱动下,核电复兴正在加速,核电产业在超预期的强势回归。

第三股力量:核聚变或将引爆新革命

标普全球副主席、知名能源专家丹尼尔·耶金指出,核聚变这个曾被认为至少需要五十年才能实现的技术,如今已成为热门议题。伴随着核能会成为能源系统的重要组成部分成为新共识,目前,风险投资正涌入核聚变领域,全球私营部门在2024年向该领域注入资金约80亿美元甚至更多,超过了核裂变研究。

区别于核裂变,核聚变是两个较轻的原子核结合成一个较重原子核,同时释放巨大能量的过程。可控核聚变则是通过人为技术手段,使核聚变反应在受控条件下持续稳定进行并释放能量。太阳的能量就是来自自身的核聚变反应,因此,在地球上建立可控核聚变装置,也被称为“人造太阳”。

国际原子能机构总干事拉斐尔·马里亚诺·格罗西曾表示,核聚变每千克燃料产生的能量是核裂变的4倍,比燃烧石油和煤炭产生的能量高出近400万倍,利用核聚变是人类清洁能源的未来。

核聚变能源具有燃料丰富、环境友好、固有安全等优势,是人类未来的理想能源。可控核聚变在未来如果实现商业化应用,有望重塑全球的能源格局,并将对经济和社会产生深远影响。一直以来,美国、欧洲、俄罗斯、日本、韩国等国家和地区对于核聚变产业各有布局和规划,中国也在核聚变产业发展上经历了多个重要阶段。

2022年3月,美国白宫举行聚变能源峰会,讨论为美国聚变能源商业化制定十年愿景。当月,美国能源部就拿出5000万美元支持核聚变基础研究,2023年5月再拨款4600万美元给八家美国公司支持建造聚变发电厂。

英国政府则自2021年以来在核聚变领域投入了14亿英镑,推出2040年前建成全球首座核聚变示范发电厂的STEP计划(Spherical Tokamak for Energy Production),并在2023年10月率先就核聚变立法,在新《能源法》中明确核聚变设施监管规则。

2025年1月20日,中国科学院合肥物质科学研究院全超导托卡马克核聚变实验装置(EAST)创造“亿度千秒”世界纪录

目前,核聚变商业化应用已经在全球范围内掀起了一股投资热潮,并呈现增长态势。根据最新发布的《2025年全球聚变产业报告》,过去5年,全球核聚变行业呈现爆发式增长,总投资额已经从2021年的19亿美元迅速攀升至97亿美元。核聚变企业数量53家,相比2021年的23家增加143%。

《2025年全球聚变产业报告》还显示,全球有35家企业预计在2030—2035年之间建成可产生净能量增益的商业聚变示范电站,28家企业预计在这一时期内接入电网供电,仅少数预测2040年后并网。

一年前,国际能源署发布的《核能新时代之路》报告显示,核电发电量已占全球发电量的近10%,是仅次于水电的第二大低排放电力来源。目前,全球在建核电装机容量已超7000万千瓦,达到过去30年来的最高水平,有40多个国家和地区正在制定扩展核能项目的计划。

如果核聚变在技术和商用方面再有新的突破,核电在未来的全球发电市场,必将占有更加举足轻重的地位。这对于进展曲折的全球碳中和变革来说,尤其是新能源还难以担当大任成为主力能源的情况下,发展核电或许是一个新思路

VIP复盘网

VIP复盘网