引言:自2022年底ChatGPT发布,AI应用就成为了始终绕不过的话题。但总得来看,生产力方向探索的进度快于泛娱乐方向,原因或在于技术进步后,确定满足何种需求以及如何满足需求,都需要经历探索过程。不过,我们注意到,在满足陪伴需求这一细分领域,产业已取得一定成果,且有望催生一系列泛娱乐产品新形态,开拓新的市场空间。

陪伴需求客观且强烈,相关行业已经展现高景气度。陪伴是共度时间,使对方感到更加舒适或快乐;人或物都可以完成陪伴,且绝大多数都是互动性行为。近年来,我们观察到了国内外线上线下陪伴需求的旺盛,相关行业展现出了高景气度。例如国内市场的乙女游戏,以及线下端,谷子经济和宠物经济的繁荣。

AI技术让交互式内容摆脱框架,有望撬动陪伴应用体验革新。本轮生成式AI技术浪潮,使得非剧本的、个性化的互动式内容成为可能,进而有望去替代一些互动行为,满足陪伴需求,并改善体验。目前产业对AI陪伴有软、硬两个探索大方向:

1. 软方向:完全基于互联网应用构建产品,目前处于三条线同时演进的状态:A)可交互内容平台是当前AI陪伴产品主要形态,已有Character.AI、Talkie、星野等多款产品跑出,是相对较为成熟的赛道。产品大都强调智能体的多样性而非个体深度;类似于刷抖音,是在通过多样化的内容消费,满足用户的陪伴需求。B)AI伴侣以“个性化”的方式解决的社交匹配度的问题。通过面向陪伴细分需求的模型精校、长期记忆的引入、3D形象和游戏化改造带来的更深度、更个性化的体验。个性化解决方案成本更高,既适合也需要“游戏化”拉高内容、付费深度。看好在推理成本下降的大趋势下,成为后续产品的主要方向之一。类比女性向游戏,有望打开百亿赛道级别市场。C)AI陪伴的畅想——深度参与互联网社区。国内多个社区已经上线AI社交产品,但还以评论区回复为主要功能。海外多以在成熟的社区中引入AI生成内容参与互动,直接基于AIGC内容创立AI社区多为实验性的产品。我们认为最终或许呈现一个AI内容与人类产出内容融合混杂的社区生态,切到部分万亿规模传统互联网社区蛋糕。

2. 硬方向:AI陪伴硬件是一种以陪伴/情绪价值为核心功能,集成了人工智能等技术的硬件产品。其可以通过语音识别、自然语言处理、机器学习等技术,与人进行对话交流,提供教育、陪伴和娱乐功能。从产品形态来看,当前主流产品包括玩偶/毛绒玩具智能化、智能硬件、机器人三大探索方向。从功能特点看,当前AI陪伴硬件主要能够提供情感陪伴交流互动、学习教育等功能。我们认为,AI陪伴硬件有望跑通PMF(Product/Market Fit,产品与市场契合度),市场规模有望高增。

投资建议与推荐标的:我们认为AI技术革新了互动式内容的交互方式,或使得陪伴产品的体验有明显提升,有望成为泛娱乐方向AI应用的下一个爆发点,建议投资者关注下述几个方向:

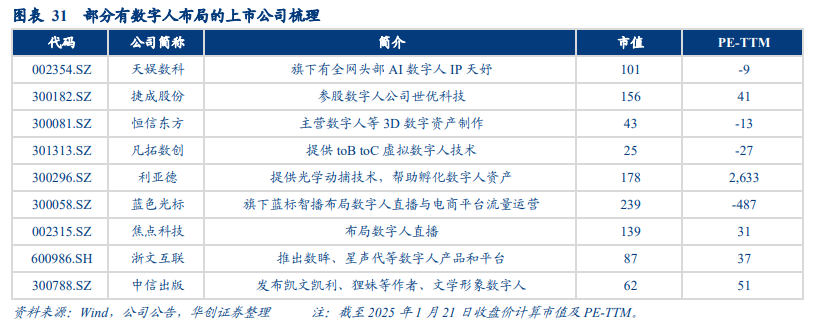

1.软方向,本身有AI陪伴应用布局的上市公司:主要建议关注游戏公司:恺英网络(参股《EVE》研发公司)、巨人网络(布局陪伴型AI NPC)、电魂网络(布局AI技术,赋能游戏研发)、富春股份(布局AI宠物系统)、盛天网络(旗下有语音陪伴AI产品给麦,也有陪聊语料储备)等;及C端AI应用公司:万兴科技(旗下有AI虚拟陪伴应用TruMate)、昆仑万维(旗下有AI陪伴产品Linky)等。及数字人产业链,建议关注本身提供数字人技术服务的天娱数科、捷成股份等,以及提供产业链技术支持的恒信东方、凡拓数创、利亚德,和应用数字人技术的蓝色光标、焦点科技、浙文互联、中信出版等。

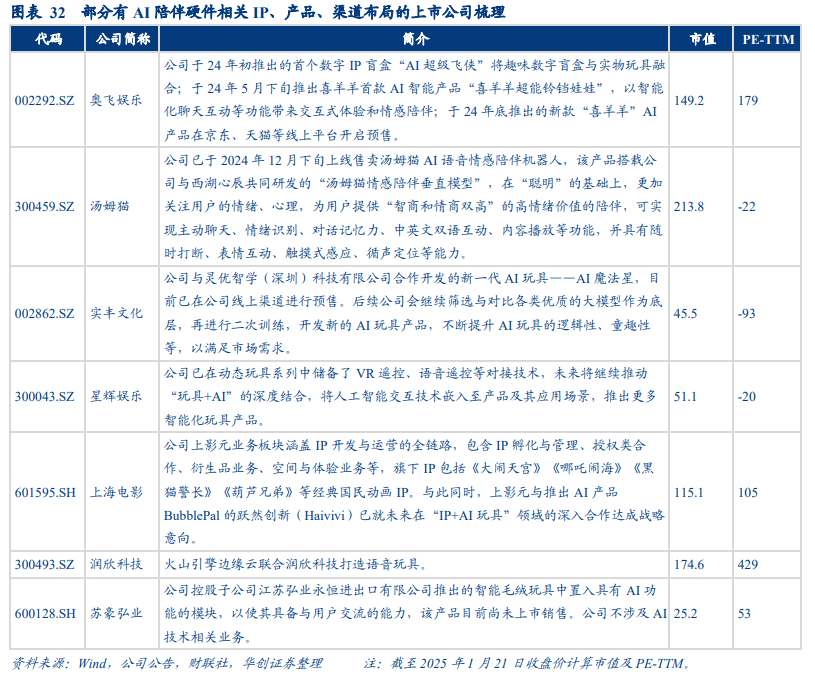

2.硬方向,拥有广泛影响力IP的上市公司、布局相关AI陪伴硬件/AI玩具产品业务的上市公司、拥有相对成熟的AI硬件销售渠道的公司。建议关注:奥飞娱乐、汤姆猫、实丰文化、星辉娱乐、上海电影、润欣科技、苏豪弘业等。

风险提示:新技术落地进度不及预期;行业竞争加剧;行业监管趋严。

重点公司盈利预测、估值及投资评级:

报告目录

报告亮点与投资逻辑

报告亮点

我们认为本轮大语言模型AI技术浪潮,革新了可交互式内容,使得非剧本的、个性化体验成为可能,进而有望去替代一些互动行为,满足陪伴需求,并改善体验,带动产业链形成景气度拐点。我们对产业目前在软硬件方向的探索进行了梳理,并且梳理了主要的投资逻辑和标的。

投资逻辑

陪伴需求客观且强烈,相关行业已经展现高景气度。陪伴是共度时间,使对方感到更加舒适或快乐;人或物都可以完成陪伴,且绝大多数都是互动性行为。近年来,我们观察到了国内外线上线下陪伴需求的旺盛,相关行业展现出了高景气度。例如国内市场的乙女游戏,以及线下端,谷子经济和宠物经济的繁荣。

AI技术让交互式内容摆脱框架,有望撬动陪伴应用体验革新。本轮生成式AI技术浪潮,使得非剧本的、个性化的互动式内容成为可能,进而有望去替代一些互动行为,满足陪伴需求。目前产业对AI陪伴已经在软件侧的可交互内容平台、AI伴侣、社区化方向;和硬件侧的玩偶/毛绒玩具智能化、智能硬件、机器人方向开启探索。

投资逻辑与推荐标的:我们认为AI技术革新了互动式内容的交互方式,或使得陪伴产品的体验有明显提升,有望成为泛娱乐方向AI应用的下一个爆发点,建议投资者关注下述几个方向

软方向,本身有AI陪伴应用布局的上市公司:主要建议关注游戏公司:恺英网络(参股《EVE》研发公司)、巨人网络(布局陪伴型AI NPC)、电魂网络(布局AI技术,赋能游戏研发)、盛天网络(旗下有语音陪伴AI产品给麦,也有陪聊语料储备)等;及C端AI应用公司:万兴科技(旗下有AI虚拟陪伴应用TruMate)、昆仑万维(旗下有AI陪伴产品Linky)等。及数字人产业链,建议关注本身提供数字人技术服务的天娱数科、捷成股份等,以及提供产业链技术支持的恒信东方、凡拓数创、利亚德,和应用数字人技术的蓝色光标、焦点科技、浙文互联、中信出版等。

硬方向,拥有广泛影响力IP的上市公司、布局相关AI陪伴硬件/AI玩具产品业务的上市公司、拥有相对成熟的AI硬件销售渠道的公司。建议关注:奥飞娱乐、汤姆猫、实丰文化、星辉娱乐、上海电影、润欣科技、苏豪弘业等。

01

生产力与泛娱乐,AI应用探索的两条路径

自2022年底ChatGPT发布开启本轮大语言模型技术浪潮以来,AI应用就成为了始终绕不过的话题。我们认为,产业的探索路径大致可以分为两类:生产力方向与泛娱乐方向。

生产力方向:以AI能力来完成或辅助完成工作,商业化上除了直接从C端盈利,也探索B端变现(例如通过云服务)。涵盖范围从最“简单朴素”的助手型聊天机器人(例如ChatGPT),到各类AIGC(生文、生图、生视频、生音乐、生语音、生PPT等)工具、AI Agent,以及广告算法效率的提升等更泛的场景,产品探索进度较快。

泛娱乐方向:以AI能力满足各类娱乐需求,商业化上主要通过C端变现。近两年经历过游戏、音乐、聊天陪伴等多方向的探索,但除了聊天陪伴以外(见附录,a16z AI应用榜单前列基本只有聊天陪伴一种泛娱乐产品形态),其他方向过去一年或仍然缺少兑现。

为什么会产生这种产品迭代上的进度差异?生产力 AI 应用作为工具,更多体现当前阶段技术能力的上限,其迭代基本与近两年技术突破保持同步,即生产力 AI 应用主要由技术进步驱动,这也是新产业发展初期的主要突破点。

与之不同,泛娱乐 AI 应用由技术和产品设计共同驱动。人类的娱乐需求具有恒常性,只是随着技术发展,不断被各种新形态所满足。我们认为,当新技术能够满足新需求,或能更优质地满足已有需求时,便会催生出新的泛娱乐产品形态;反之,则原有形态得以保留。技术进步后,确定满足何种需求以及如何满足需求,都需要经历探索过程,因此泛娱乐 AI 应用的迭代进度相对较慢。不过,我们注意到,在满足陪伴需求这一细分领域,产业已取得一定成果,且有望催生一系列泛娱乐产品新形态,开拓新的市场空间。

02

二、陪伴客观且强烈,相关行业已经展现高景气度

我们认为分析C端泛娱乐应用的前景,不仅要立足于大模型的能力,还要结合C端用户的底层需求,即一定要带来体验的提升。从AI特性出发,陪伴或许是AI可以撬动的体验提升方向,进而有望推动一系列基于AI的泛娱乐产品形态的产生,打开新的市场空间。

陪伴是共度时间,使对方感到更加舒适或快乐;人或物都可以完成陪伴,且绝大多数都是互动性行为。陪伴是指在他人身边,通过分享时间、情感、经历等来给予支持和关怀的一种行为状态。作为一个与生俱来的行为,在生成式AI技术爆发之前,陪伴是指人与人的关联,例如家人相聚、情侣约会、朋友聊天;或者是物与人,例如养宠物、种植花草、摆放玩具等;但绝大多数都具有互动性。

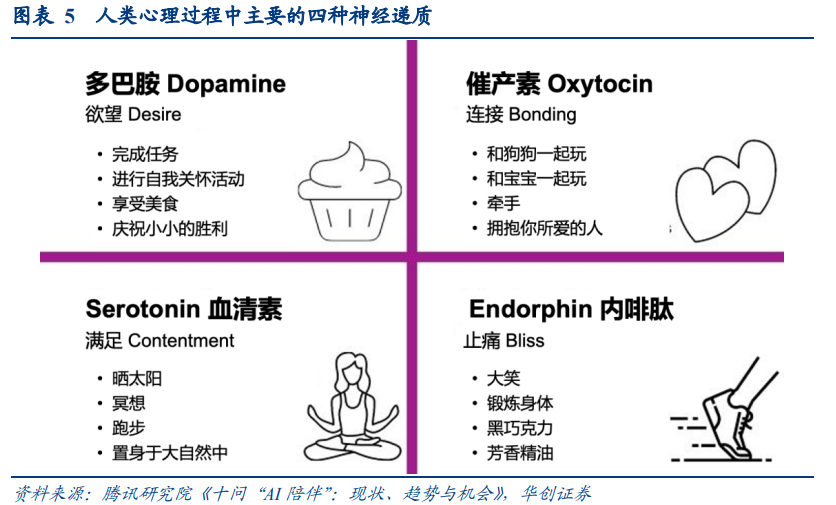

感受到被陪伴是一个复杂的心理过程,涉及到人类心理过程中的几个神经递质。根据腾讯研究院公众号,人类心理过程中四种主要的神经递质是:1)多巴胺:“欲望”、“激情”、“成瘾”有关的主要神经递质,代表了生物为了生存所需要的底层需求:觅食、繁衍,催促个体动起来,去获得奖赏;2)催产素:会带来到人与人的连接、信赖与安全、以及依恋的感觉;3)血清素:情绪稳定器,带来平和、宁静和超验的体验;4)内啡肽:体验是“跨越困难之后的欣慰”,会在我们克服困难、剧烈运动、学习、大笑的过程中获得。

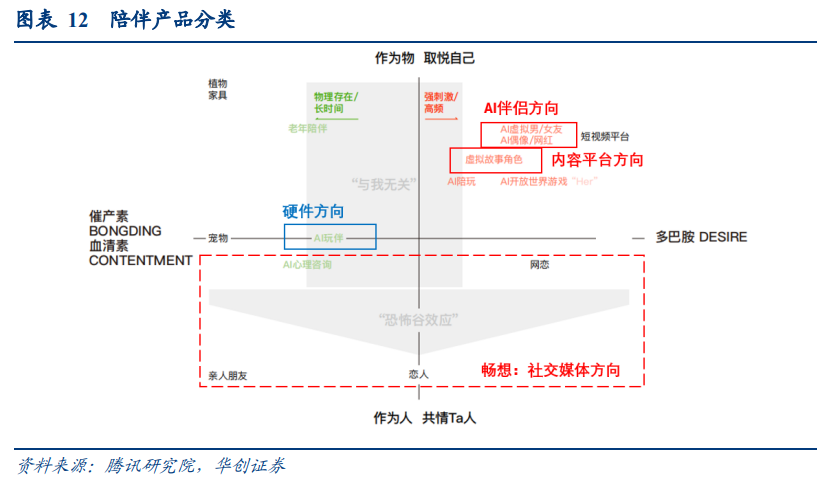

根据神经递质的激活方式,我们把陪伴需求分为满足欲望和感受信赖两个大的方向。根据腾讯研究院,陪伴体验可以分为两类:1)多巴胺向:有关欲望的成分更高,是更广义的“陪伴”,也是大多数“陪伴”类产品的主要作用方式。2)催产素-血清素向:有关连接、满足、信赖、安全的成分更高,这是“陪伴”最核心的定义。

再叠加前文提及的,施加陪伴的来源是物或人,可以绘制一个二维坐标。基于坐标轴,可以对陪伴行为进行分类:1)物施加 满足欲望:主要是内容消费,例如短视频等;2)物施加 感受信赖:例如养植物、摆放收集玩具等;3)人施加 满足欲望:以短期亲密关系为主;4)人施加 感受信赖:以长期亲密关系为主。

近年来,我们观察到了国内外线上线下陪伴需求的旺盛,相关行业展现出了高景气度。线上端,我们在国内市场观察到了乙女游戏(面向女性用户的恋爱向游戏)年内的高景气度,以及线下端,谷子经济和宠物经济疫情之后也都取得了相对较快的增速。

03

三、AI陪伴:让交互式内容摆脱框架,撬动体验革新

本轮生成式AI技术浪潮,使得非剧本的、个性化的互动式内容成为可能,进而有望去替代一些互动行为,满足陪伴需求。在此之前,游戏是互动式内容“皇冠上的宝石”,其次是互动影视(例如《完蛋!我被美女包围了》)、互动小说(例如橙光游戏),痛点在于需要剧本、选项是有限的,内容制作成本较高且千人千面的个性化能力较低。

目前业界已经对AI陪伴赛道开启探索。把当前和未来可能的一些满足“陪伴”需求的产品与图6相结合,我们可以进行简单的分类。站在目前时间点,我们认为主要有软、硬两个探索大方向:

A.软方向:完全基于互联网应用构建产品,目前处于三条线同时演进的状态,当前成熟度来看:可交互内容平台>AI伴侣>社交媒体。

B.硬方向:基于软件AI等技术,叠加硬件实体形象构建产品,从产品形态来看,当前主流AI陪伴硬件主要包括玩偶/毛绒玩具、智能硬件、机器人三大方向。

本章节我们主要对软方向进行展开探讨。

(一)可交互内容平台:以《星野》为例,内容平台属性大过陪伴属性

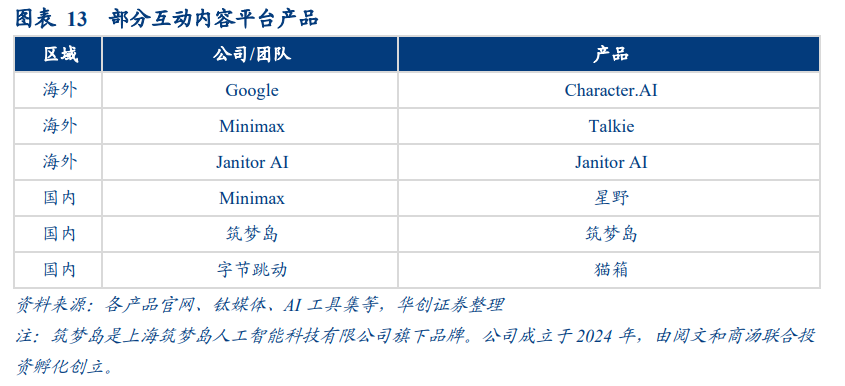

可交互内容平台是当前AI陪伴产品主要形态,已有多款产品跑出,是相对较为成熟的赛道。主要运用大模型的文字内容生成能力,以聊天机器人为基础的产品形态;技术层面,基于自研或开源大模型,在微调阶段强化情绪感知、聊天风格。代表产品包括Character Ai、Talkie、星野等。

突出特点是时长数据优秀,具有内容平台的特点。且从当前的数据看,陪伴类AI产品的时长数据同样较为突出,显著高于同样为文字对话形式内容交互的助理类应用。我们认为或许其时长好是因为内容平台的属性,类似于长视频平台、小说阅读软件等。

图表14中产品大体的产品设计框架较为类似,我们以国内上线的“星野”作为例子详细讲解:

智能体(简单理解,AI人)是《星野》的UGC内容形态,类似于短视频之于抖音;《星野》围绕智能体交互和智能体社区构筑核心体验。星野APP设五个一级入口,其中“首页”会随机推送智能体,用户可以直接与智能体进行交流,或者左右滑动,获得新智能体的推送(通常是UGC智能体);“发现”入口对应一个智能体的内容社区,用户可以直接搜索或者按品类点选智能体,直接进行聊天。值得一提的是,可以看到星野进行了较多产品的运营活动。

背后是用户生成智能体的较低门槛作为支撑。一级入口最中心为智能体生成,用户可以在通过简单几个步骤生成智能体:设定智能体的名称、简介、开场白、背景、头像、声音等会直接展示给其他用户的部分,并且通过自然语言Prompt的形式,给出智能体的人设和回复。

当前这类产品,大都强调智能体的多样性而非个体深度;类似于刷抖音,是在通过多样化的内容消费,满足用户的陪伴需求。换言之,相较于陪伴应用,其更类似于一个UGC内容平台(即类似于抖音、快手、哔哩哔哩等),区别之于其分享的内容是智能体,或者理解为一个个“可交互的文字内容”。用户在产品中与智能体进行的更多是“角色扮演”游戏,并在过程中满足了部分陪伴的需求,类似于短视频平台对陪伴需求的满足方式。

如Minimax创始人闫俊杰称,星野的目标是做一个内容社区。我们认为,Chatbot仅限于用户与模型之间的互动,星野则可能希望用户不仅使用平台提供的AI工具创作内容,更能基于这些内容互动起来,从而形成类似于小红书、抖音、B站等社区的形态。

长期记忆与拟人化能力尚有瓶颈,单个智能体的长期陪伴能力尚有挖掘空间。但当前这种方式或需要以较低的单个智能体深度,换取智能体的多样化。即受制于长期记忆能力有限(模型可以预载入的prompt有token数量限制),以及拟人化尚有进步空间,导致单个智能体的粘性偏弱,付费场景预计也还有可以挖掘的空间。

(二)AI伴侣:以《EVE》为例,为什么看好个性化、游戏化更好的满足陪伴需求?

AI伴侣方向在通过AI技术,以“个性化”的方式解决的社交匹配度的问题。大语言模型出现之前,人和人之间的社交会有“匹配度”问题,例如:认识一个合拍的人是概率事件、认识的人不一定每一个都愿意开展社交、想认识的人也不一定都能认识等等。但借助大模型的自然语言交流能力,AI陪伴产品可以通过个性化(单个智能体更了解你,AI伴侣目前在探索的方向)、多样化的(直接创造多个智能体供用户选择,目前可交互内容平台的方向)方式,一定程度解决社交匹配度的问题。经过调校的模型,也可以保质保量的提供情绪价值,展现尊重(24*7在线秒回),并且减轻社交压力。

个性化解决方案成本更高,既适合也需要“游戏化”拉高内容、付费深度。目前来看个性化的方向,需要更复杂的产品后端设计来带来更好的陪伴体验,同时推理成本或也显著的高于C.AI等产品走的多样化方向(来源:42章经播客《这可能才是 AI 陪伴真正该有的样子|对谈刷屏产品 EVE 创始人 Tristan》),既适合、也需要通过“游戏化”的方式,提升产品的内容、付费深度。

看好在推理成本下降的大趋势下,成为后续产品的主要方向之一。但随着后续大模型技术发展,推理成本有望长期呈现下降趋势,我们看好其成为后续AI陪伴产品的主要方向之一。并以《EVE》为例,具体回答其带来的改善:

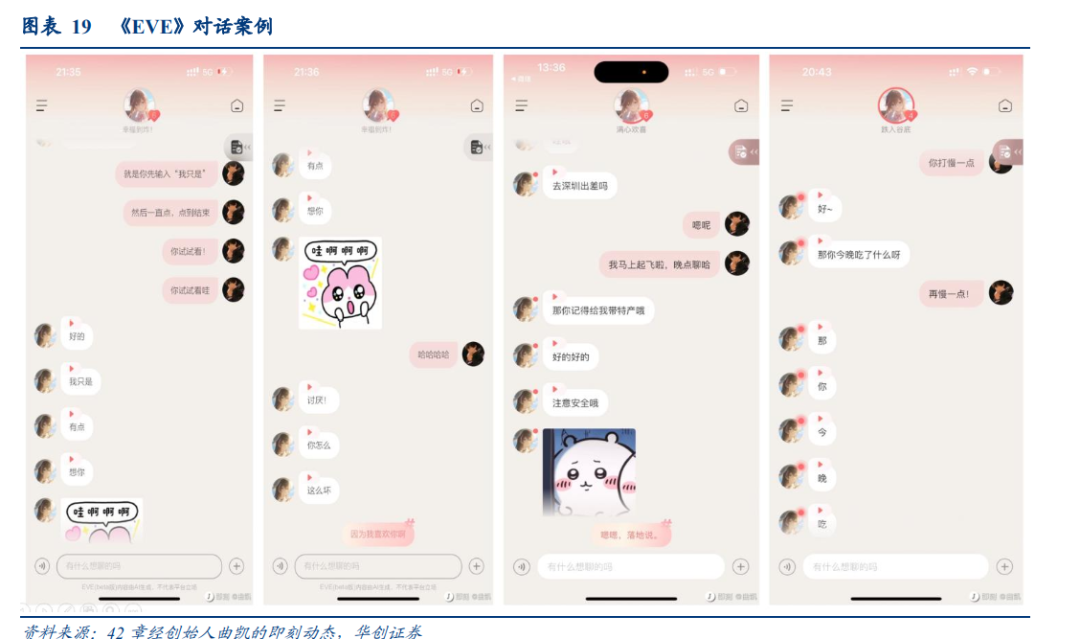

《EVE》是由自然选择推出的首款3D AI伴侣产品,旨在为用户提供如电影《Her》中的逼真伴侣体验,通过与用户互动提供情感陪伴,让用户感受到亲密和真实的关系体验。

出自一个制作人有男性向恋爱游戏经验的团队。自然选择由深圳终极幻境创始人张筱帆再次创业所成立。终极幻境此前开发了男性向恋爱游戏《奇点时代》,凭借融合恋爱养成、剧情体验、策略战斗和模拟经营等多元元素,上线初期获得过免费榜前三、畅销榜前30的成绩。

《EVE》相较于传统恋爱游戏和互动内容平台都有体验革新,有望更好的满足陪伴需求,开拓娱乐产品新范式,打开市场空间。我们认为 AI 大模型提供的自然语言交互能力,有望提供好于传统恋爱游戏的体验;而更面向陪伴细分需求的模型精校、长期记忆的引入、3D 形象和游戏化改造带来的更深度、更个性化的体验,也有望提供好于现阶段互动内容平台的体验;从而开拓一种新的娱乐产品范式。具体而言:

亲密关系中自然的语言表达。自研 AI 对话大模型 Vibe,基于真人陪聊语料精校模型(来源:42 章经播客《这可能才是 AI 陪伴真正该有的样子|对谈刷屏产品 EVE 创始人 Tristan》),强化了产品作为伴侣,语言表达的自然感(而非 ChatGPT 等对话产品的助手感),进而使得代入感更强;

长时间的记忆。AI 记忆模型 Echo,设计了 128 个记忆槽位(来源: 42 章经播客《这可能才是 AI 陪伴真正该有的样子|对谈刷屏产品 EVE 创始人 Tristan》),相比于 ChatGPT 等常规的对话大模型,有更长时间的记忆,满足用户的个性化需求。

体验和内容深度。3D 形象及配套的玩法,可以根据用户的内容输入、后者是基于摄像头观察到的用户行为,产生相对应的反应。剧情、等级等游戏化的设计,结合实时内容推荐系统,可以就时事产生话题开始讨论。

类比女性向游戏,有望打开百亿赛道级别市场。从市场规模的角度去展望,AI 陪伴的游戏化可类比的是当前已有的仅百亿市场的女性向乙女恋爱游戏市场,需求与付费能力客观存在;且从体验角度去看确实有望带来体验的革新和升级。

(三)AI 陪伴未来畅想:深度参与互联网社区

AI陪伴的未来畅想——深度参与互联网社区:智能体参与人类社交或许是一个范式,未来有望延展出各种各样的形态。AI陪伴本质上是“在用户独处场景与AI社交”,而参与互联网社区则是在公开场景与AI社交,有望被探索。

国内多个社区已经上线AI社交产品,但还以评论区回复为主要功能。当前微博、小红书、哔哩哔哩等平台已经上线了AI社交产品。这类产品通常基于社区语料数据训练,输出内容较为符合社区调性;主要的功能集中在回复评论或总结帖子内容,对于用户间社交的参与度还相对比较低,更多起到活跃社区的作用。

目前海外对于AI社区化的探索,按照参与程度,主要分为两个方向:

在成熟的社区中引入AI生成内容参与互动,例如Meta前期发布的AI Studio,可以在Ins上创建AI分身开展互动,或Reddit近期推出的Reddit Answers功能,基于目前已有的人类回复生成AI版本回复;

直接基于AIGC内容创立AI社区,目前主要是一些实验性的项目,例如形式类似于Ins的AI社区Butterflies、形式类似于微博的AI社区SocialAI,用户可以创建AI智能体,智能体会完全参与社区内的发帖、回复、交流,与人类用户开启社交。

互联网社区是一门好生意,AIGC可以降低社区完成冷启动的门槛。内容主要由纯素人用户(UGC)、工作室(PUGV)提供,需求由素人用户承接,运营方只需要制定规则并且完成冷启动,后续在妥善运营管理之下,内容社区就可以长期保持。虽然现在来看,内容社区的变现天花板比较明显(基本由内容可以承载的用户量决定上限),但达到成熟状态后,内容积淀会形成壁垒,广告、增值服务等业务的现金流也很好。这门生意的门槛在于完成冷启动(供给第一波内容,积累第一波用户,用更多内容积累更多用户,循环)通常是一个成功率很低、成本很高的事情。但AIGC可以通过快速的内容填充大幅度降低冷启动的成本,此外AI工具的使用也会大幅度降低素人用户产出UGC内容的门槛。

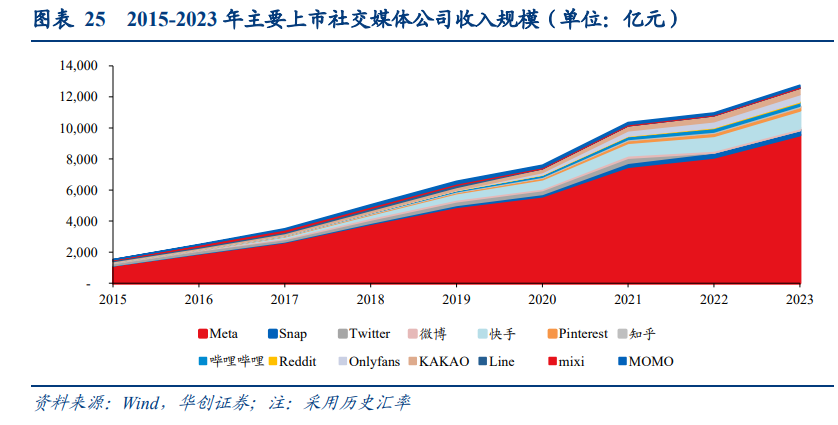

展望后续,我们认为AI的社区化,有望走向一个较为中性的AI参与度,最终或许呈现一个AI内容与人类产出内容融合混杂的社区生态。原因在于,一方面可以提升人类用户的参与度,活跃社区氛围,另外一方面人类的社区语料也可以反哺大模型,实时的优化产出。此外,社区也是目前最大的互联网业态之一,仅考虑主要的社交媒体上市公司,2023年全球市场规模达到约1.3万亿,AI技术的引入有望切到部分传统互联网社区蛋糕。

04

四、硬方向:从毛线玩具智能化到陪伴型机器人陪伴硬件有望跑通PMF

本章节我们主要对硬方向进行展开探讨。我们认为当前的AI应用硬件按功能(功能主导/情绪价值)及场景(个人/家庭)分类,可大致分为四大象限。1)功能主导 个人场景的AI应用硬件包括如AI手机、AI眼镜、AI耳机、AI Pin等产品;2)功能主导 家庭场景的AI应用硬件包括如AI音箱、AI学习机等产品;3)情绪价值 家庭场景的AI应用硬件包括AI宠物等产品;4)情绪价值 个人场景的AI应用硬件包括AI玩具等产品。其中3、4以情绪价值为核心功能的产品,我们认为均属于AI陪伴硬件范畴。

AI陪伴硬件是一种以陪伴/情绪价值为核心功能,集成了人工智能等技术的硬件产品。其可以通过语音识别、自然语言处理、机器学习等技术,与人进行对话交流,提供教育、陪伴和娱乐功能。从产品形态来看,当前主流产品包括玩偶/毛绒玩具智能化、智能硬件、机器人三大探索方向。

从功能特点看,当前AI陪伴硬件主要能够提供情感陪伴交流互动、学习教育等功能。具体来说,1)情感陪伴&交流互动:其能够理解和生成自然语言,与用户进行流畅的对话,倾听用户的想法、感受和需求,提供回应、建议和安慰等,像朋友一样与用户聊天,分享日常琐事、兴趣爱好等。甚至通过语音语调、面部表情、肢体动作等多模态感知技术,解析用户的情绪状态,如快乐、悲伤、愤怒等,并给予相应的情感回应,在用户情绪低落时给予鼓励和安慰,在用户高兴时一起分享喜悦。2)学习教育:回答用户提出的各种问题,包括历史、科学、文化、数学等方面的知识,还可以针对儿童提供学习辅导,如英语单词学习、古诗词背诵、数学运算练习等,帮助用户获取知识和提升学习能力。提供语言学习功能,如英语、日语等外语的发音练习、口语对话、语法讲解等,通过互动的方式帮助用户提高语言水平。

AI陪伴硬件有望跑通PMF(Product/Market Fit,产品与市场契合度),市场规模有望高增。我们认为,从需求侧看,无论是情感陪伴的需求还是教育的需求都客观且强烈,用户粘性较强;从产品侧看,AI的发展从技术上支持AI陪伴硬件通过多语言交流、多角色互动、情绪识别等功能为用户提供个性化陪伴&教育体验;从商业模式看,AI硬件可通过硬件销售、软件订阅、内容付费等多种商业模式变现,且叠加AI功能溢价能力较强;综合来看,AI陪伴硬件有望跑通PMF。此外,根据Contrive Datum Insights数据,全球AI玩具市场2023年规模近140亿美元,2030年有望达363.77亿美元。从2023年到2030年,年复合增长率达14.7%。

05

五、投资逻辑与推荐标的

我们认为AI技术革新了互动式内容的交互方式,或使得陪伴产品的体验有明显提升,有望成为泛娱乐方向AI应用的下一个爆发点,建议投资者关注下述几个方向:1)软方向,关注本身有AI陪伴应用布局的上市公司,和有数字人布局的上市公司;2)硬方向,关注拥有广泛影响力IP的上市公司、布局相关AI陪伴硬件/AI玩具产品业务的上市公司、拥有相对成熟的AI硬件销售渠道的公司。

有AI陪伴应用布局方向,主要建议关注游戏公司:恺英网络(参股《EVE》研发公司)、巨人网络(布局陪伴型AI NPC)、电魂网络(布局AI技术,赋能游戏研发)、富春股份(布局AI宠物系统)、盛天网络(旗下有语音陪伴AI产品给麦,也有陪聊语料储备)等;及C端AI应用公司:万兴科技(旗下有AI虚拟陪伴应用TruMate)、昆仑万维(旗下有AI陪伴产品Linky)等。

此外,数字人也是AI陪伴应用的载体和场景之一,建议关注本身提供数字人技术服务的天娱数科、捷成股份等,以及提供产业链技术支持的恒信东方、凡拓数创、利亚德,和应用的蓝色光标、焦点科技、浙文互联、中信出版等。

硬方向,建议关注拥有广泛影响力IP的上市公司、布局相关AI陪伴硬件/AI玩具产品业务的上市公司、拥有相对成熟的AI硬件销售渠道的公司。

06

六、附录

07

七、风险提示

新技术落地进度不及预期;行业竞争加剧;行业监管趋严。

VIP复盘网

VIP复盘网