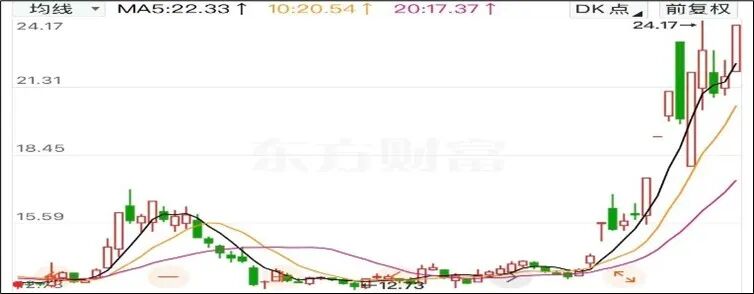

2026年1月以来,#三变科技(002112)股价呈现极端波动之态。尤其是13-19间,更是实现5天4板,截至目前三变科技本年度涨幅近100%,可以说实现完美变身。

来源:东方财富官网-三变科技

(截至2026年1月23日)

然而,与股价上涨形成鲜明对比的是,公司2025年前三季度业绩显著承压,营收利润双降。本文就来揭秘,这“完美变身”背后的故事。

01

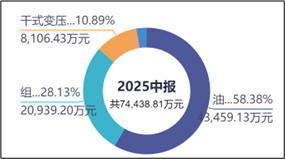

公司核心业务为输变电设备研发、生产与销售,产品涵盖油浸式、干式、组合式变压器等,同时布局特高压、储能、AI算力电力配套等新兴领域,形成“传统主业筑基 新兴赛道突破”的格局。

目前来看,公司收入中“传统主业”是主要根基,新兴赛道相关业务占比很小。具体来看,油浸式、干式和组合式创收占比分别为58%、11%和28%,

是主要收入来源,反过来也是业绩承压的主要原因。

来源:同花顺iFinD-营业收入

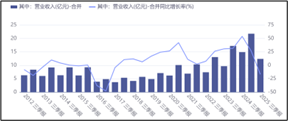

传统业务的下游客户主要是电网。2025年前三季度,电网投资节奏放缓。公开信息显示:2025年上半年,国家电网投资进度仅完成年度计划的45%。下游不及预期,导致公司传统变压器产能利用率降至65%。前三季度,公司营收12.39亿元,同比下降16.91%。

来源:同花顺iFinD-营业收入

新兴业务方面,AI算力领域,公司已实现实质性突破,为马斯克xAI孟菲斯超算中心批量供应主变压器,成为全球唯一供货的中国企业,首批订单规模约5000万元,且存在二期、三期合作预期。除此之外,尚处于股价炒作催化剂的阶段。

02

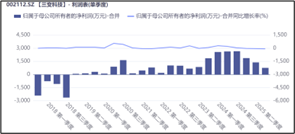

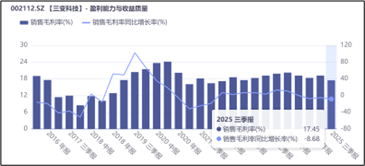

业绩承压,除了收入规模,还有公司的盈利能力。从结果来看,2025年以来,公司单季度归母净利润同比持续下滑,且下降幅度越来越高,正可谓“一季不如一季”。

来源:同花顺iFinD-归母净利润

背后原因,主要是以下三大因素:一是市场完全依赖国内。2025年上半年数据来看,公司98%的收入都来自国内市场,毛利率较高的海外市场占比微乎其微。二国内市场竞争激烈,行业价格战导致产品溢价能力下降;三是原材料成本上涨,公开信息来看铜线成本占三变科技业务成本的比重在45%-55%之间。2025年,铜线价格大幅上涨,涨幅超30%。重仓国内市场,而国内市场价格下行成本上涨,导致公司盈利空间被显著压缩。2025年前三季度,公司销售毛利率约17.45%,同比降幅约8.68%。

来源:同花顺iFinD-销售毛利率

收入规模缩水,毛利率被压缩,业绩一季不如一季自然也是情理之中。

03

此外,三变另一需关注的问题,就是——资金周转。

数据显示:自2019年以来,公司多期经营活动现金净流量呈现净流出状态,核心在于应收账款回款较慢。

来源:同花顺iFinD-现金流量

2025年三季度末,公司总流动资产价值约19亿元,其中应收账款和存货是最大的两项,余额分别约为7.53亿元和7.76亿元。而从周转来看,存货的周转天数为172天,应收账款为168天(超5个月),应收账款周转明显有些缓慢。

而从负债端来看,目前公司资产负债率约62%,较前两年有所下降,但负债中流动负债占比在85%以上。负债高流动性,对公司资产的流动性提出了更高的要求。目前来看,2025年前三季度,公司的速动比率为0.89,已显著低于安全线1,已经出现预警。

综上来看,当前的三变,正面临“题材预期与基本面严重背离”阶段。AI算力、特高压等新兴业务助推股价,但传统主业承压、业绩下滑以及现金流紧张等问题未解决,致使股价波动。当题材褪去,新兴赛道的崛起才是公司业绩的根本。

VIP复盘网

VIP复盘网