报告摘要

本周行业观点:PTA加工费显著修复,继续看好PTA行业反内卷

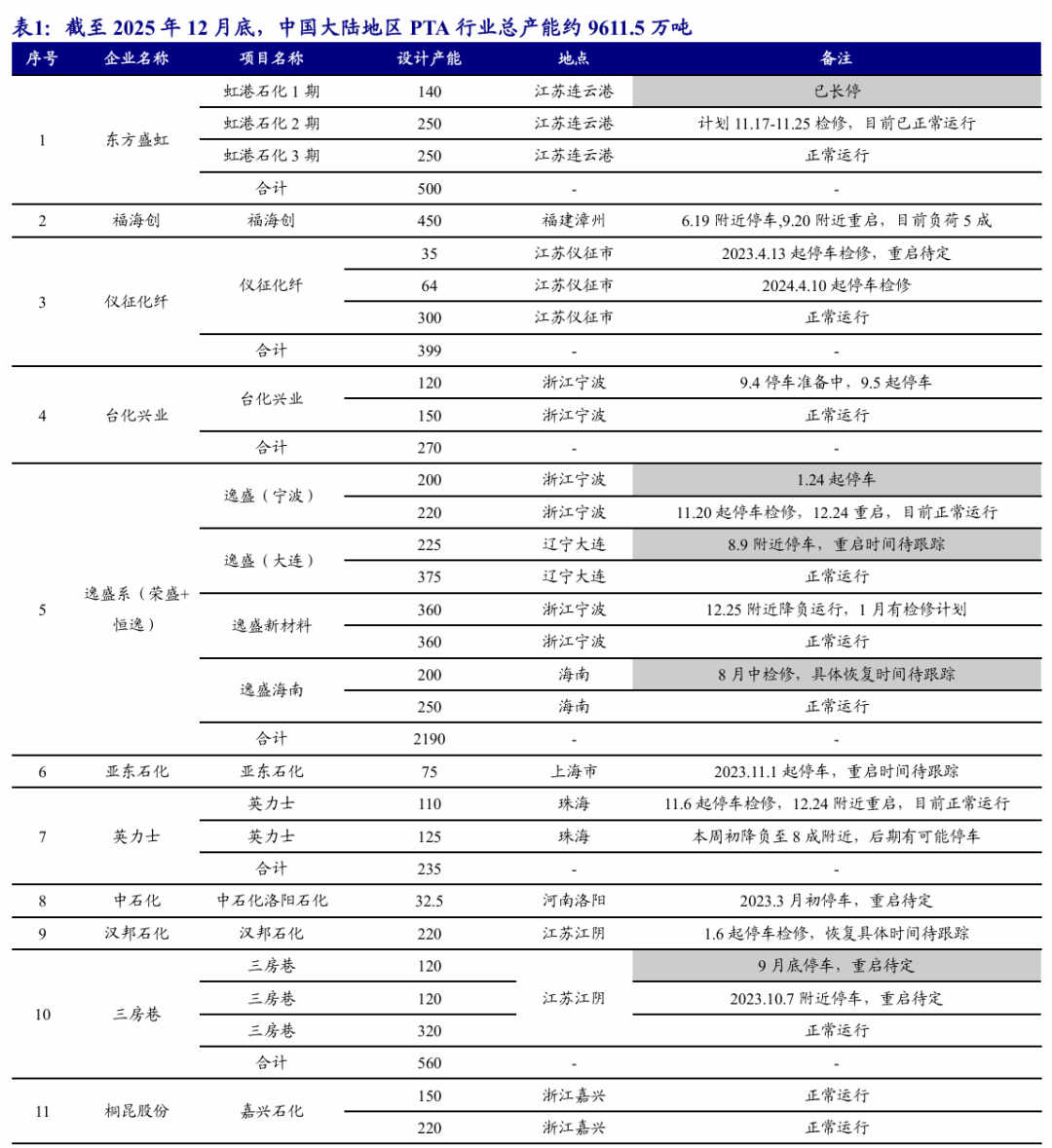

正如我们在2025年10月26日发布的《基础化工行业周报:PTA产品亏损持续加剧,看好行业反内卷前景》中所提到的,我们认为,PTA行业具备坚实的反内卷基础:(1)未来新增产能有限;(2)行业集中度高;(3)生产企业亏损严重。2025Q3至今,PTA行业反内卷进程持续推进。据CCF数据,截至2025年12月底,中国大陆地区PTA行业总产能约9611.5万吨。其中,虹港石化一期项目、三房巷一期与二期项目、逸盛宁波、大连及海南项目、新凤鸣一期项目等已陆续停车。随着2025Q3以来部分装置的陆续停车,PTA加工费逐步修复。据CCF数据,截至2025年12月31日,PTA行业加工费已达到350元以上,PTA盈利修复明显。我们继续看好PTA行业反内卷前景,未来伴随反内卷进程的进一步推进,PTA产品盈利中枢有望维持在较高水平。推荐标的:新凤鸣、桐昆股份、恒力石化、荣盛石化。受益标的:三房巷、恒逸石化、东方盛虹。本周行业新闻:阿科力环烯烃共聚物ACOC3030通过客户成型性验证测试

【阿科力】阿科力环烯烃共聚物ACOC3030通过光学镜头领域客户成型性验证测试,并取得批量订单。据阿科力公司公告,近日,公司研发并生产的环烯烃共聚物ACOC3030已通过光学镜头领域客户成型性验证测试,并取得批量订单。此次环烯烃共聚物成功通过客户验证并实现批量供货,标志着公司环烯烃共聚物成功进入光学镜头领域,是公司长期坚持不懈在环烯烃共聚物领域深耕的体现,更为公司未来进一步拓展市场奠定了坚实基础,有望为公司带来新的业务增长点。受益标的:阿科力。推荐及受益标的

风险提示:

01

截至本周三(12月31日),上证综指收于3968.84点,较上周五(12月26日)的3963.68点上涨0.13%;沪深300指数报4629.94点,较上周五下跌0.59%;化工行业指数报4372.39点,较上周五下跌0.27%;CCPI(中国化工产品价格指数)报3931点,较上周五上涨0.31%。本周化工行业指数跑赢沪深300指数0.32%。

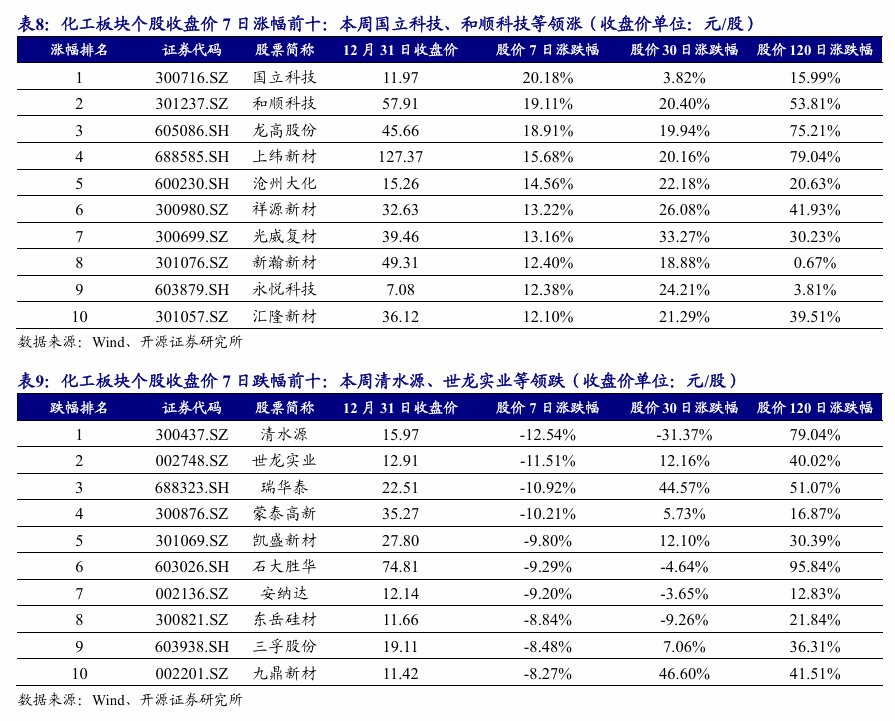

本周化工板块的529只个股中,有188只周度上涨(占比35.54%),有326只周度下跌(占比61.63%)。7日涨幅前十名的个股分别是:国立科技、和顺科技、龙高股份、上纬新材、沧州大化、祥源新材、光威复材、新瀚新材、永悦科技、汇隆新材;7日跌幅前十名的个股分别是:清水源、世龙实业、瑞华泰、蒙泰高新、凯盛新材、石大胜华、安纳达、东岳硅材、三孚股份、九鼎新材。

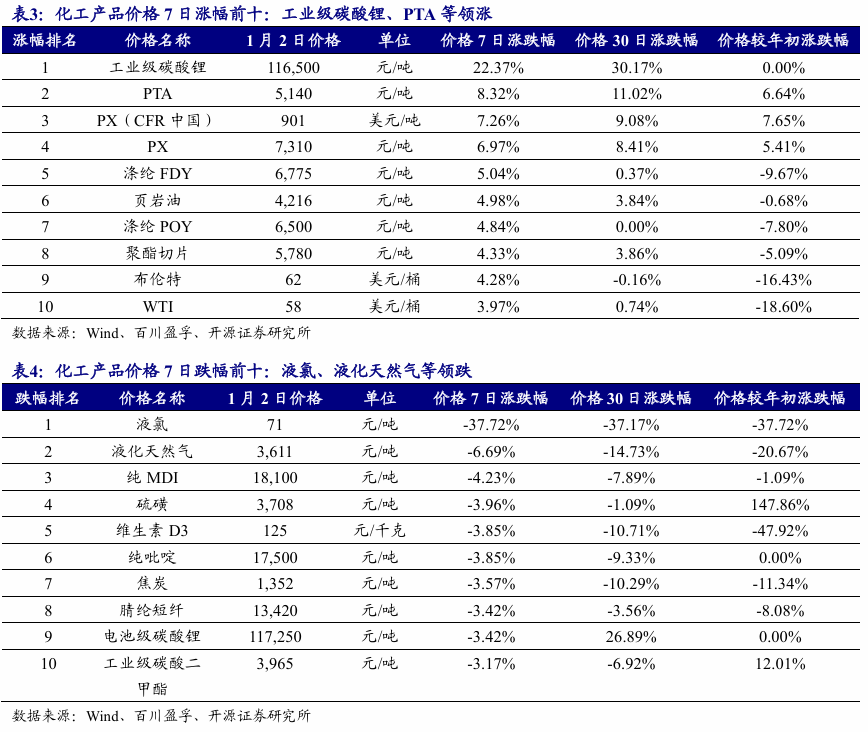

近7日我们跟踪的226种化工产品中,有72种产品价格较上周上涨,有70种下跌。7日涨幅前十名的产品是:工业级碳酸锂、PTA、PX(CFR中国)、PX、涤纶FDY、页岩油、涤纶POY、聚酯切片、布伦特、WTI;7日跌幅前十名的产品是:液氯、液化天然气、纯MDI、硫磺、维生素D3、纯吡啶、焦炭、腈纶短纤、电池级碳酸锂、工业级碳酸二甲酯。

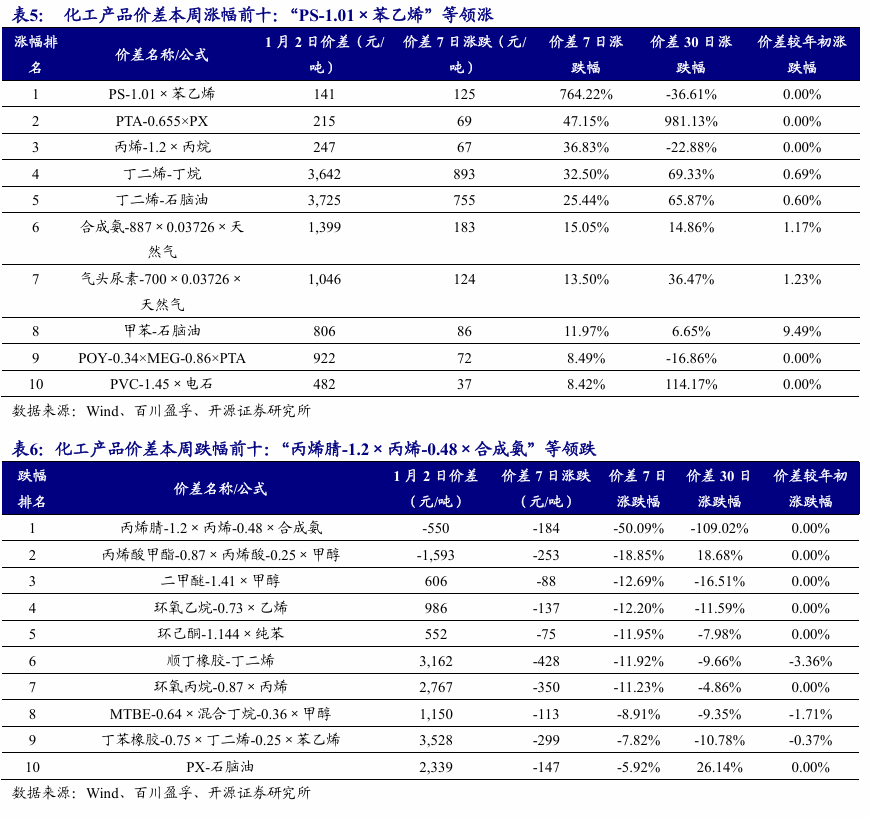

近7日我们跟踪的72种产品价差中,有35种价差较上周上涨,有28种下跌。7日涨幅前五名的价差是:“PS-1.01×苯乙烯”、“PTA-0.655×PX”、“丙烯-1.2×丙烷”、“丁二烯-丁烷”、“丁二烯-石脑油”;7日跌幅前五名的价差是:“丙烯腈-1.2×丙烯-0.48×合成氨”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”、“二甲醚-1.41×甲醇”、“环氧乙烷-0.73×乙烯”、“环己酮-1.144×纯苯”。

1.2、 本周行业观点:PTA加工费显著修复,继续看好PTA行业反内卷

正如我们在2025年10月26日发布的《基础化工行业周报:PTA产品亏损持续加剧,看好行业反内卷前景》中所提到的,我们认为,PTA行业具备坚实的反内卷基础:(1)未来新增产能有限;(2)行业集中度高;(3)生产企业亏损严重。2025Q3至今,PTA行业反内卷进程持续推进。据CCF数据,截至2025年12月底,中国大陆地区PTA行业总产能约9611.5万吨。其中,虹港石化一期项目、三房巷一期与二期项目、逸盛宁波、大连及海南项目、新凤鸣一期项目等已陆续停车。

随着2025Q3以来部分装置的陆续停车,PTA加工费逐步修复。据CCF数据,截至2025年12月31日,PTA行业加工费已达到350元以上,PTA盈利修复明显。我们继续看好PTA行业反内卷前景,未来伴随反内卷进程的进一步推进,PTA产品盈利中枢有望维持在较高水平。推荐标的:新凤鸣、桐昆股份、恒力石化、荣盛石化。受益标的:三房巷、恒逸石化、东方盛虹。

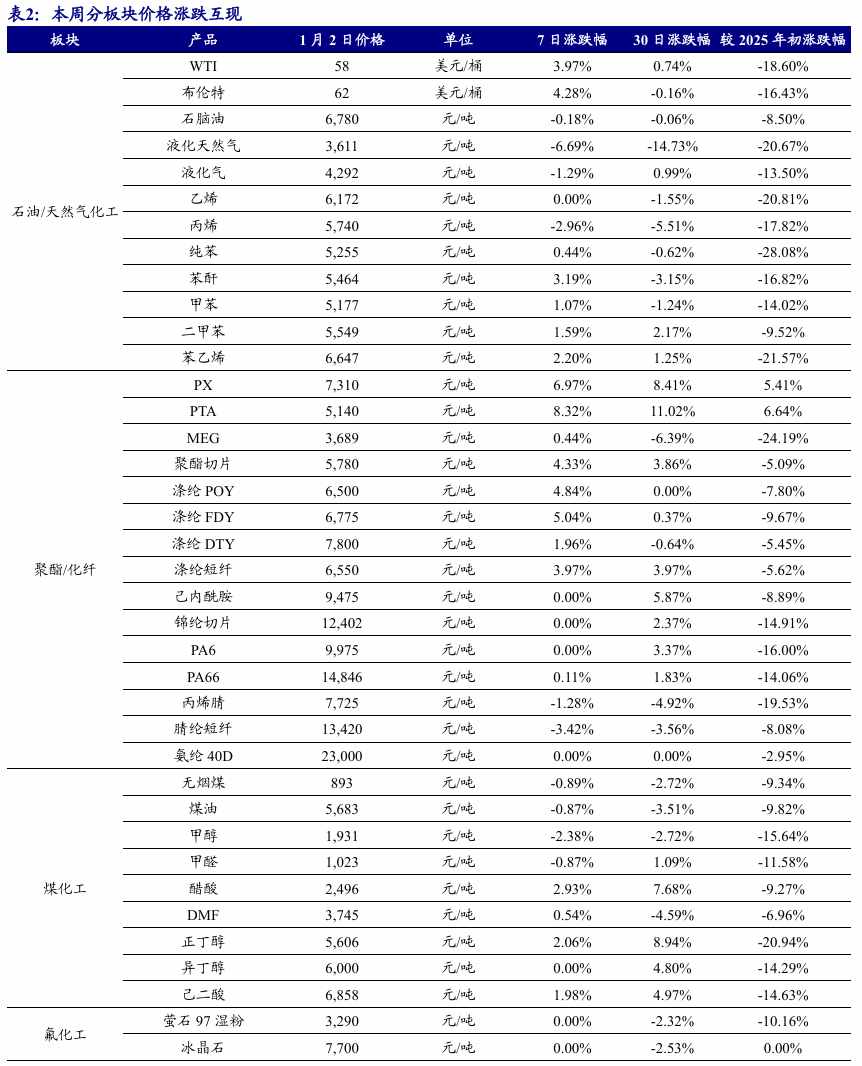

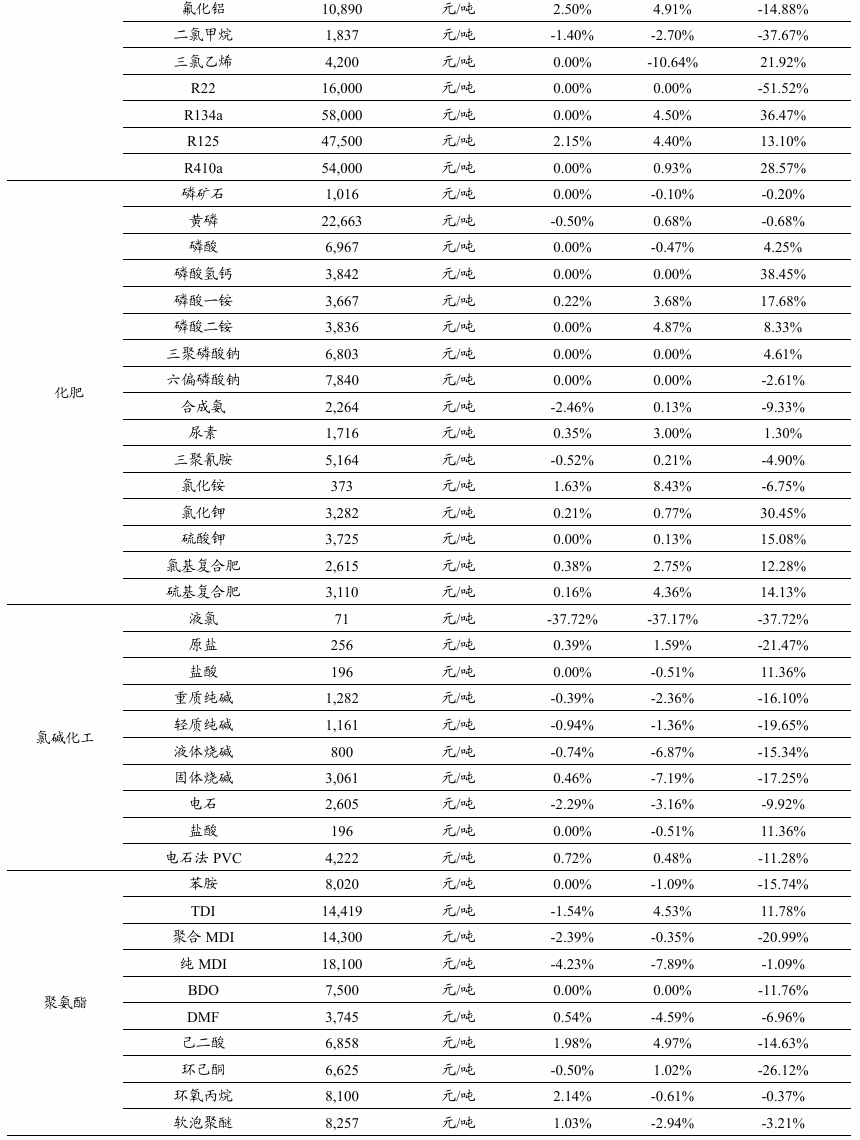

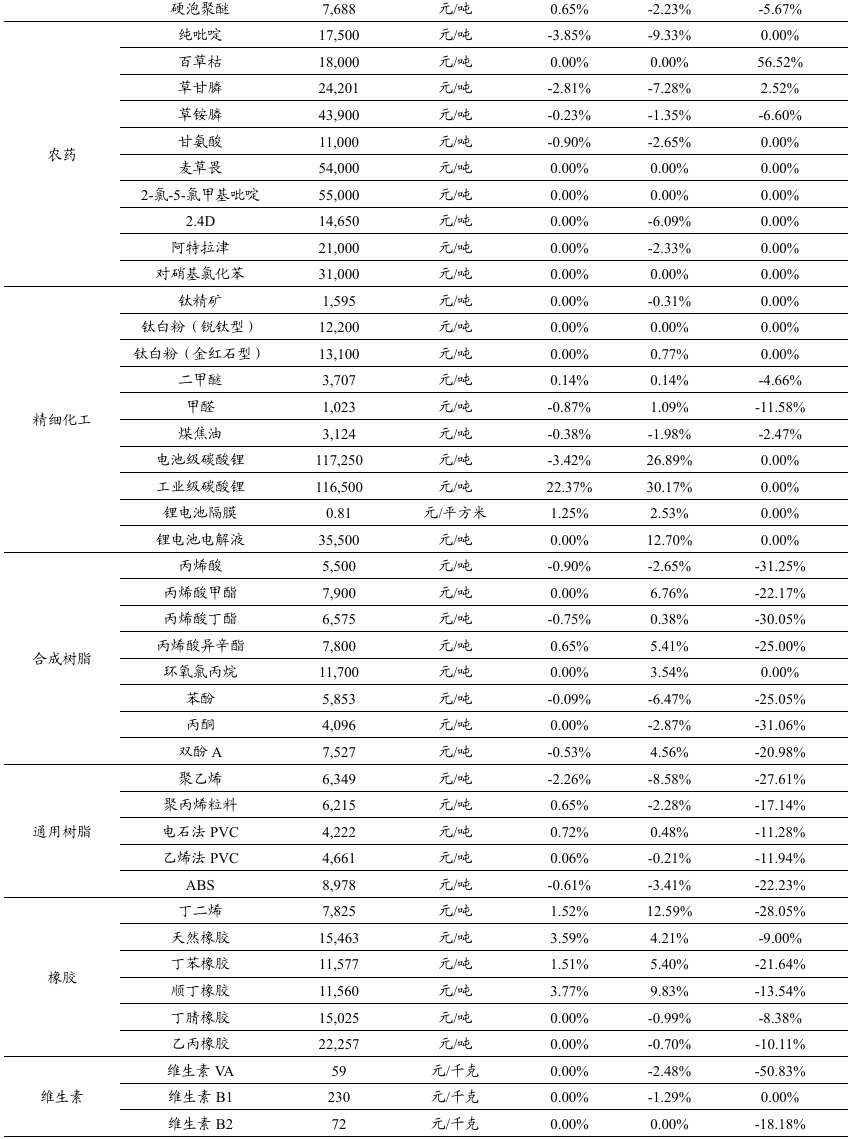

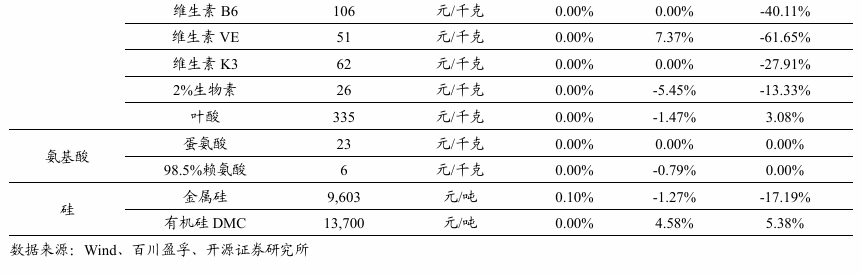

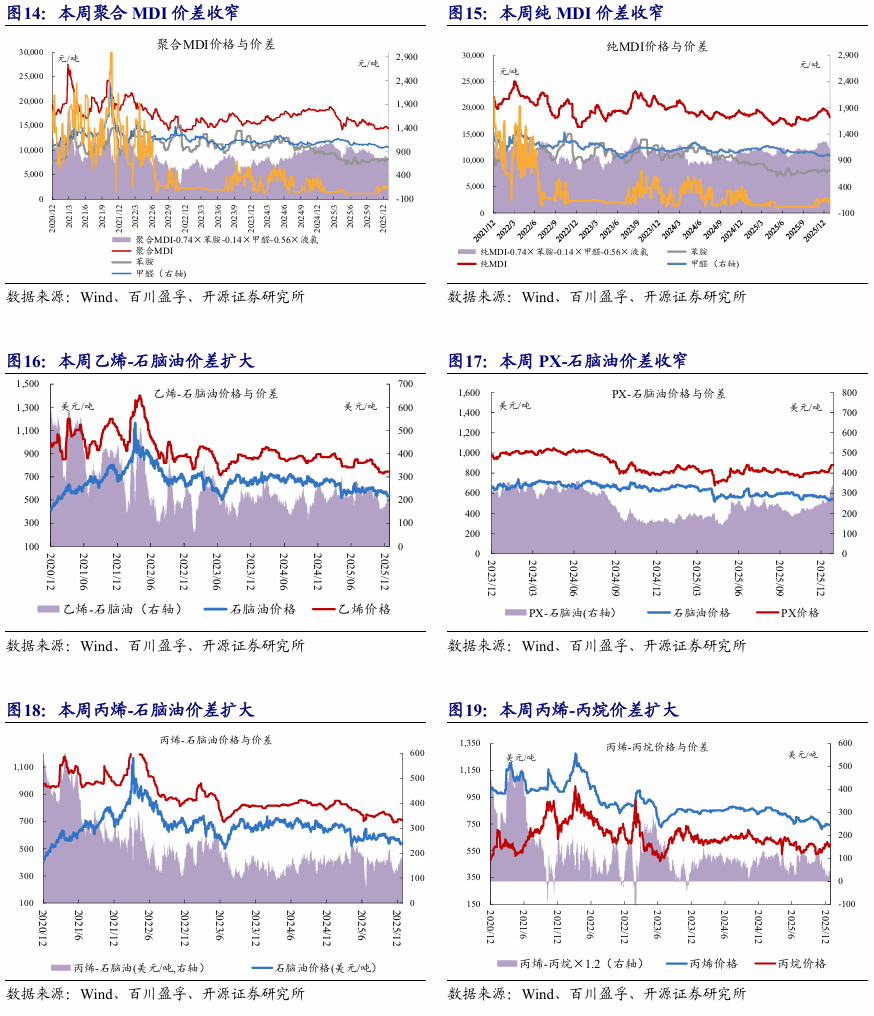

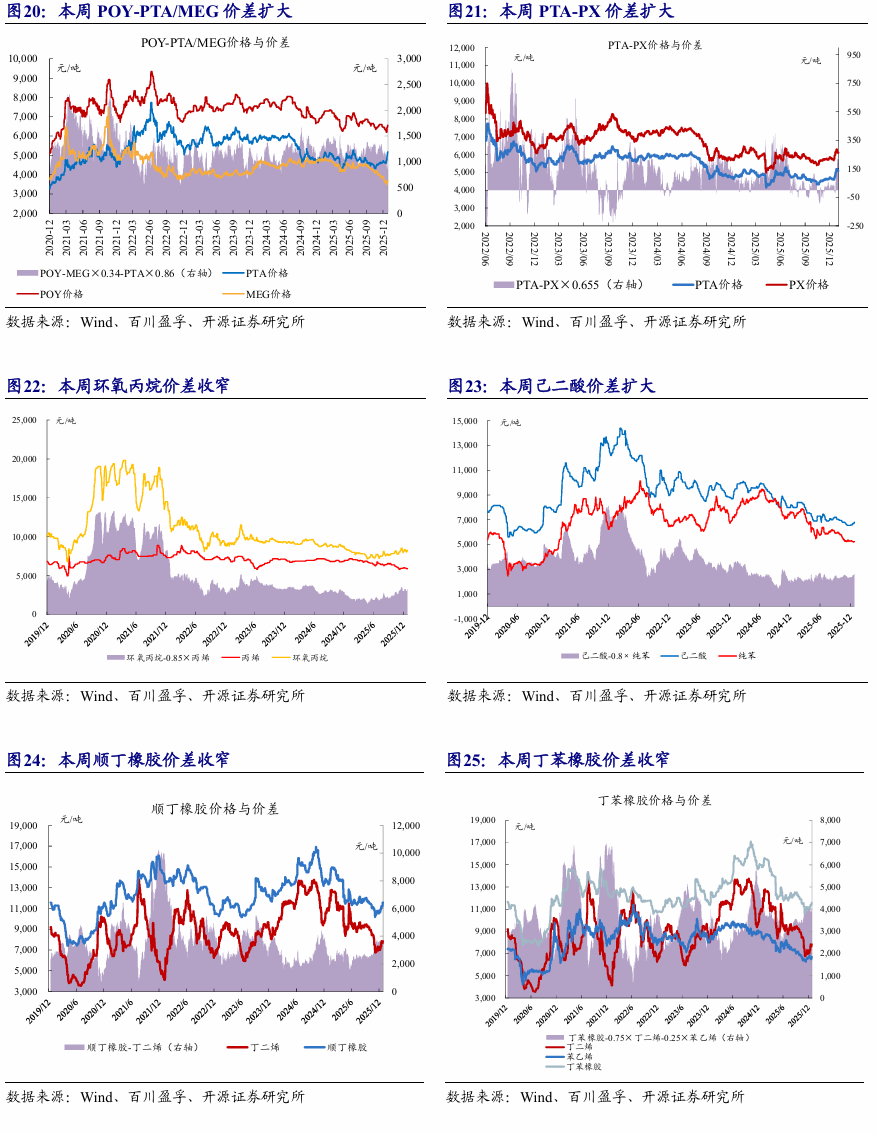

1.3、 本周重点产品跟踪:本周涤纶长丝POY价差扩大、磷矿石价格坚挺

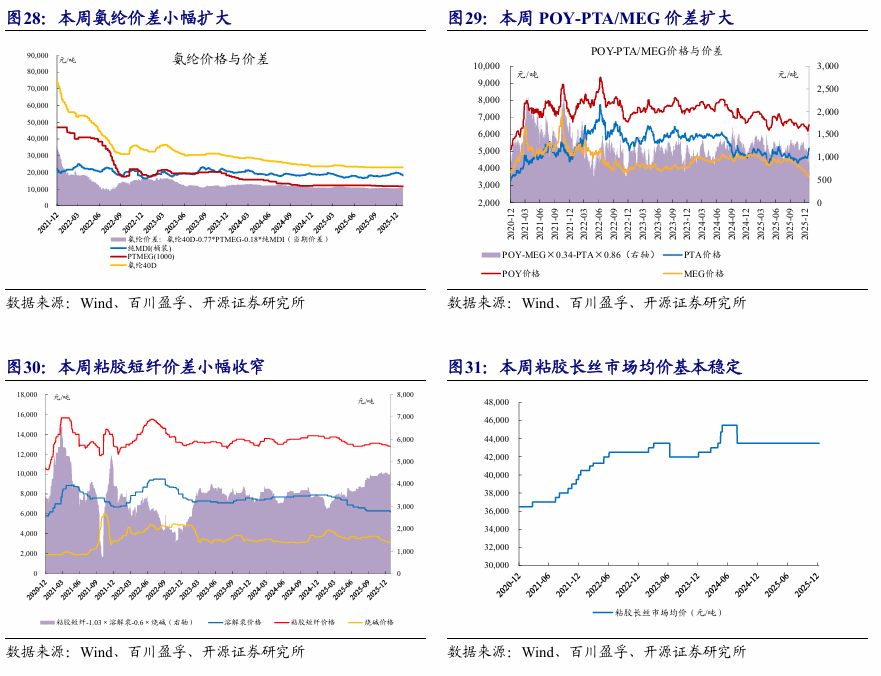

1.3.1、 化纤:本周涤纶长丝POY价差扩大,粘胶短纤、氨纶市场持稳

据Wind数据,2025年11月,国内服装及衣着附件出口金额115.94亿美元,同比 1.0%。我们认为,伴随政策对国内需求的不断刺激,纺服终端消费有望得到进一步提振,化纤行业的景气度在未来将具有较强向上弹性。

【推荐标的】新凤鸣、桐昆股份、恒力石化、华峰化学、三友化工;【受益标的】新乡化纤、恒逸石化等。

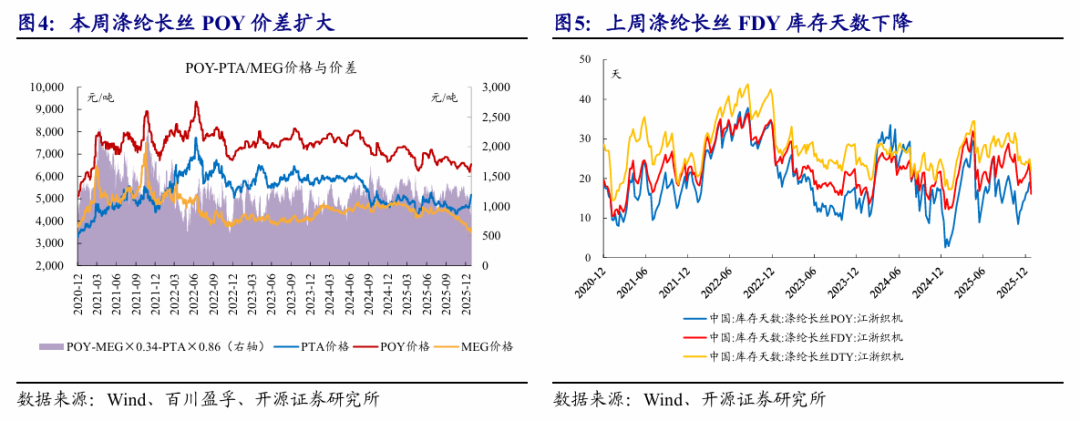

涤纶长丝:据百川盈孚数据,截至12月31日,浙江地区涤纶长丝POY150D/48F商谈参考6450-6600元/吨,FDY150D/96F商谈参考6700-6850元/吨,DTY150D/48F商谈参考7650-7800元/吨。涤纶长丝市场价格窄幅下跌,聚酯原料市场震荡调整,成本面支撑仍存,涤纶长丝企业延续报价持稳,局部优惠空间放大,成交重心下探,场内观望情绪浓厚,成交氛围较为冷清。

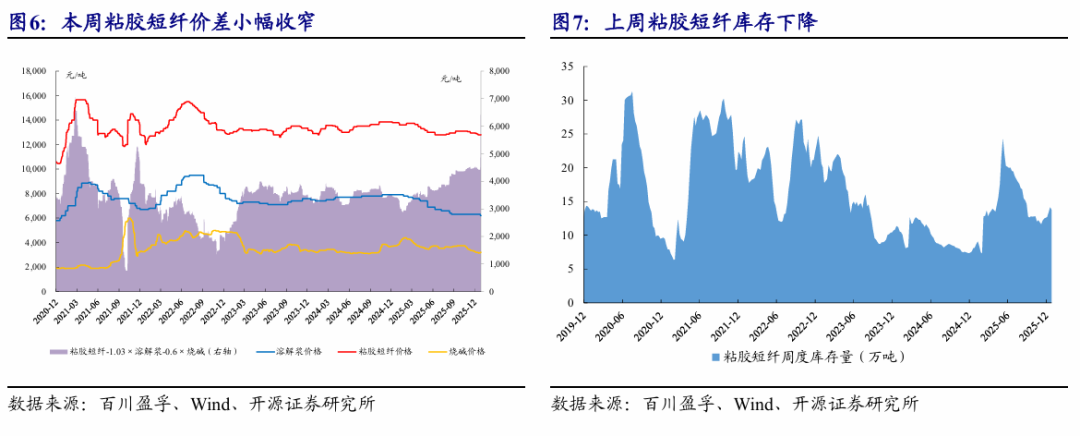

粘胶短纤:截至12月31日,粘胶短纤市场平稳运行,价格较上一工作日持平,目前中高端粘胶短纤货源主流商谈价格在12600-13000元/吨附近承兑。上游原料主料溶解浆市场波动不大,成本端支撑有限,行业成品库存量处于低位,供应端表现尚可,下游市场按需跟进,需求端未有改善,粘胶短纤市场价格持稳观望。

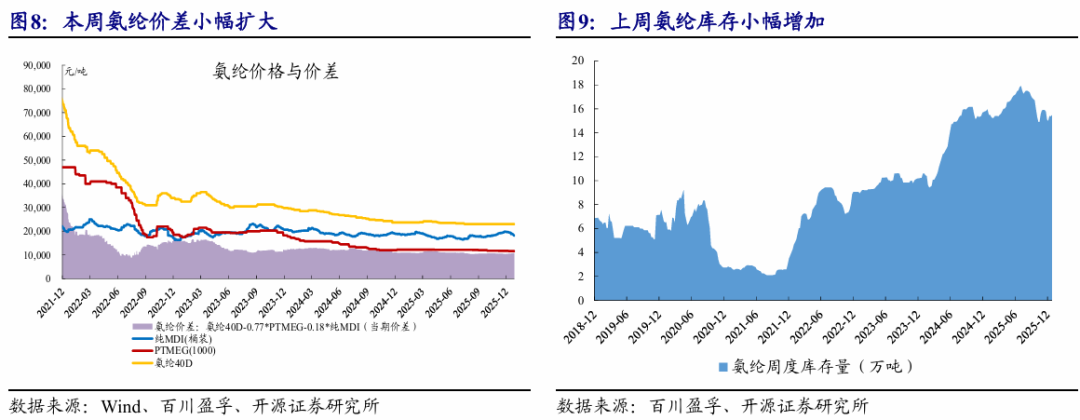

氨纶:据百川盈孚数据,截至12月31日,氨纶市场大体平稳,国内氨纶40D均价为23000元/吨,较上一工作日持平。需求端一直未出现实质性改善,在供应水平没有明显降低的情况下,企业新单报盘还存在低价惜售情绪,综合多方因素影响市场波动相对有限。

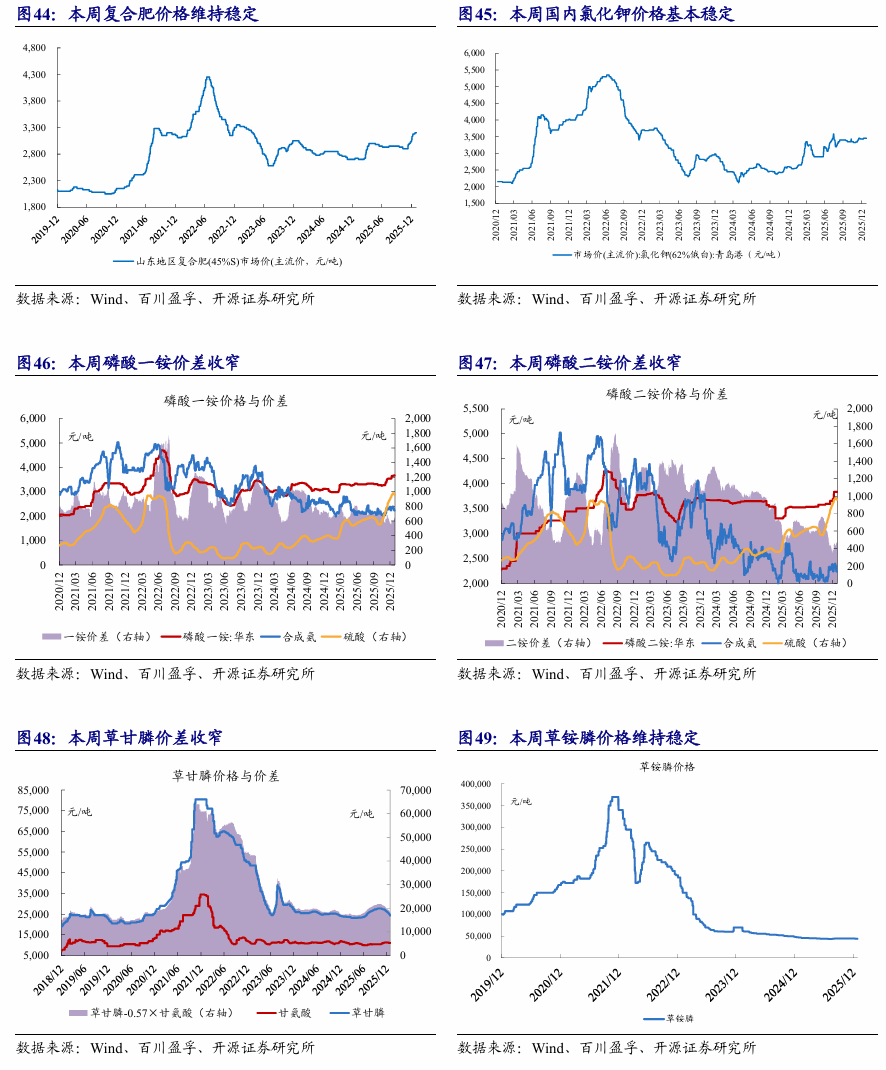

1.3.2、 化肥:本周尿素市场以稳为主、磷矿石价格坚挺

尿素:据百川盈孚数据,截至12月31日,尿素市场均价为1711元/吨,较上一工作日上涨2元/吨,涨幅0.12%。本周三国内尿素市场价格整体以稳为主,局部窄幅涨跌,山东及两河地区中小颗粒主流成交价在1640-1715元/吨。本周二低价资源成交放量,对本周三部分工厂报价形成支撑,推动其小幅探涨;而高价区域因成交遇阻,价格则向低端区间温和回调。本周三工厂新单成交整体清淡,个别厂家甚至出现零成交。当前下游采购心态趋于谨慎,普遍采取逢低、按需补货的策略;上游工厂由于库存压力有限且待发订单较为充足,继续维持报价坚挺。随着元旦假期临近,市场交投氛围转淡,买卖双方观望情绪渐浓。综合来看,上下游心态僵持博弈,预计短期内行情将维持稳中窄幅震荡格局。

磷矿石:据百川盈孚数据,截至12月31日,磷矿石主流价格:30%品位1016元/吨,28%品位945元/吨,25%品位758元/吨,与上一工作日持稳。近期湖北地区受环保管控影响,尤其荆门、宜昌一带少数企业装置运行灵活,频繁性减产停产,磷肥开工交底。磷肥市场方面,新单多为刚需回运库存,下游压价意愿较强,对磷矿石需求支撑偏弱。然而刚需底盘稳固,加之新能源需求持续释放,已成为市场核心增量,有效对冲传统需求下滑影响。目前矿山企业以执行前期订单为主,市场整体呈现动态平衡格局,供需关系保持相对稳定。

农业磷酸一铵:据百川盈孚数据,截至12月31日,磷酸一铵55%粉铵市场均价为3667元/吨,与上一个工作日价格持平。据悉,湖北地区主流工厂55%粉铵报价参考3800-3850元/吨,58%粉铵报价参考4150元/吨;河南地区55%粉铵报价参考3850-3900元/吨;云南地区55%粉铵报价参考3750元/吨,60%粉铵报价参考4300元/吨;贵州地区60%粉铵报价参考4300元/吨;山东地区55%粉铵送到价参考3950-4000元/吨,58%粉铵送到价参考4150-4200元/吨。本周三市场观望情绪浓厚,磷酸一铵价格平稳运行。

工业磷酸一铵:据百川盈孚数据,截至12月31日,73%工业级磷酸一铵市场均价为6553元/吨,与上一工作日价格持平。73%一铵价格参考:云、贵、川及湖北地区主73%一铵少量出厂参考报价6600-7100元/吨,实际少量成交参考报价6550-6650元/吨。临近元旦假期,工铵主流工厂仍交付前期订单为主,新单走货情况较为一般。贸易商方面有低价出货操作,实单多详谈。

磷酸二铵:据百川盈孚数据,截至12月31日,64%磷酸二铵市场均价为3836元/吨,与上一工作日持平。本周三磷酸二铵市场保持高度观望,价格端盘稳震荡。从供给侧来看,当前磷酸二铵货源维持偏紧趋势。偏紧源于两点:(1)近期湖北地区受环保管控影响,尤其荆门、宜昌一带少数企业装置运行灵活,频繁性减产停产,导致磷酸二铵局部产量窄幅下滑。(2)当前磷酸二铵成本高位,加之政策性导向暂不明朗,加重工厂停报停签心理,场内可售现货偏紧。从需求侧来看,同样因为政策性导向,导致下游对磷酸二铵采购积极性减弱,保持谨慎观望,交投区域商谈气氛减弱,且零星磷酸二铵新单有窄幅松动预期。另外,近期政策性消息仍在传导,可保持关注。

氯化钾:据百川盈孚数据,截至12月31日,氯化钾市场均价价3282元/吨,较上一工作日价格持平。近日氯化钾市场较为平稳,价格未有明显波动,且即将进入元旦假期,业者情绪观望居多,市场行情波动有限。

复合肥:据百川盈孚数据,截至12月31日,国内复合肥市场僵持观望,成本端高位波动收窄,复合肥厂报价调价意义不大,多选择稳价出货,部分给予一定政策促进出货增量,本周三3*15氯基市场均价2620元/吨,3*15硫基市场均价3120元/吨,均较上一工作日持平。经销商备肥心态谨慎,补仓小单刚需跟进为主,短时场内交投氛围难有明显提升,行情波动有限。

【推荐标的】尿素(华鲁恒升等)、磷铵(兴发集团、云图控股等)、钾肥(盐湖股份、亚钾国际等)。

【受益标的】磷铵(云天化、川恒股份、新洋丰、川发龙蟒等)、钾肥(东方铁塔、藏格矿业等)。

1.4、 本周行业新闻:阿科力环烯烃共聚物ACOC3030通过光学镜头领域客户成型性验证测试,并取得批量订单

【阿科力】阿科力环烯烃共聚物ACOC3030通过光学镜头领域客户成型性验证测试,并取得批量订单。据阿科力公司公告,近日,公司研发并生产的环烯烃共聚物ACOC3030已通过光学镜头领域客户成型性验证测试,并取得批量订单。此次环烯烃共聚物成功通过客户验证并实现批量供货,标志着公司环烯烃共聚物成功进入光学镜头领域,是公司长期坚持不懈在环烯烃共聚物领域深耕的体现,更为公司未来进一步拓展市场奠定了坚实基础,有望为公司带来新的业务增长点。受益标的:阿科力。

02

03

近7日我们跟踪的72种产品价差中,有35种价差较上周上涨,有28种下跌。7日涨幅前五名的价差是:“PS-1.01×苯乙烯”、“PTA-0.655×PX”、“丙烯-1.2×丙烷”、“丁二烯-丁烷”、“丁二烯-石脑油”;7日跌幅前五名的价差是:“丙烯腈-1.2×丙烯-0.48×合成氨”、“丙烯酸甲酯-0.87×丙烯酸-0.25×甲醇”、“二甲醚-1.41×甲醇”、“环氧乙烷-0.73×乙烯”、“环己酮-1.144×纯苯”。

本周(12月29日-1月2日)氨纶价差小幅扩大。

本周(12月29日-1月2日)有机硅DMC价差小幅收窄。

本周(12月29日-1月2日)复合肥价格维持稳定。

本周(12月29日-1月2日)维生素E价格稳定。

04

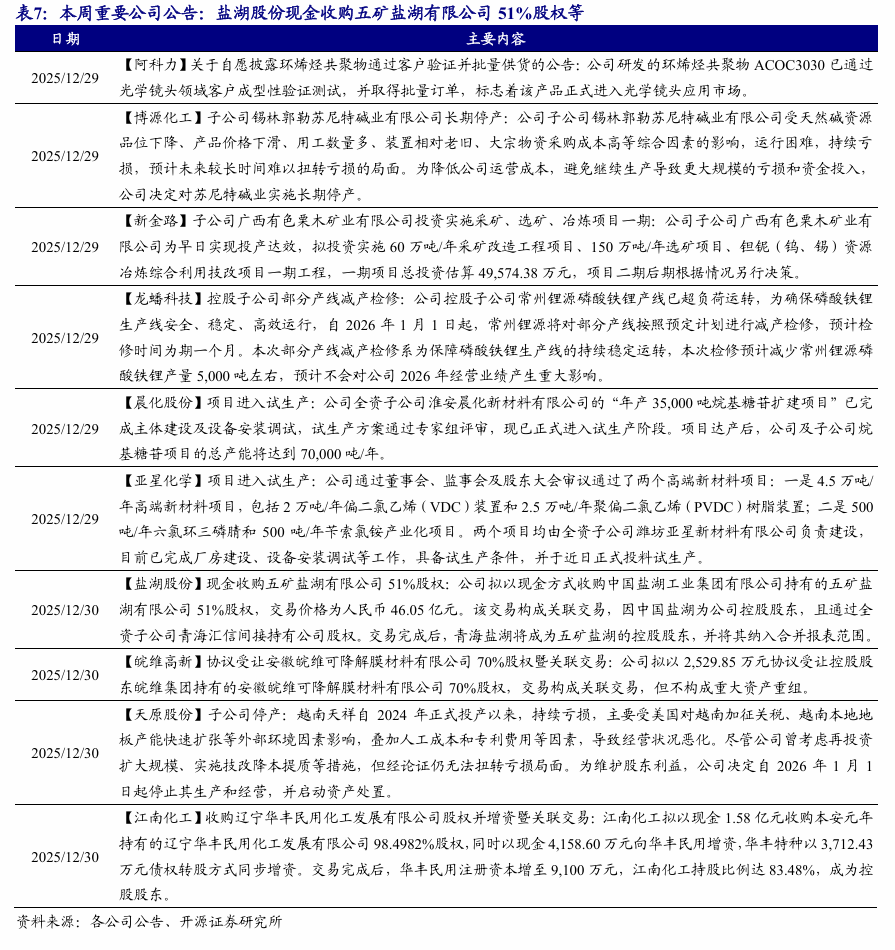

4.1、 本周重要公司公告:盐湖股份现金收购五矿盐湖有限公司51%股权等

4.2、股票涨跌排行:本周国立科技、和顺科技等个股领涨

本周化工板块的529只个股中,有188只周度上涨(占比35.54%),有326只周度下跌(占比61.63%)。7日涨幅前十名的个股分别是:国立科技、和顺科技、龙高股份、上纬新材、沧州大化、祥源新材、光威复材、新瀚新材、永悦科技、汇隆新材;7日跌幅前十名的个股分别是:清水源、世龙实业、瑞华泰、蒙泰高新、凯盛新材、石大胜华、安纳达、东岳硅材、三孚股份、九鼎新材。

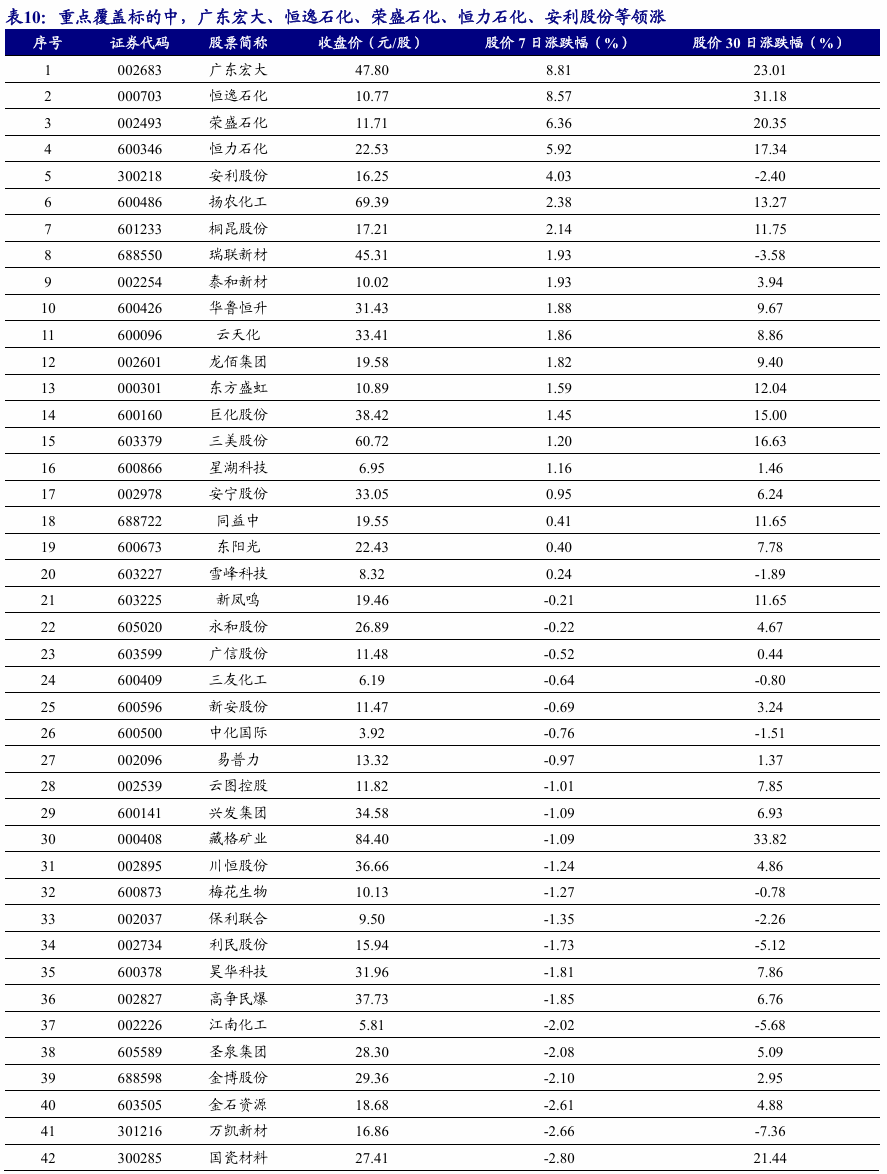

4.3、 本周重点覆盖标的涨幅前五为:广东宏大、恒逸石化、荣盛石化、恒力石化、安利股份

本周重点覆盖标的涨幅前五为:广东宏大、恒逸石化、荣盛石化、恒力石化、安利股份。

05

风险提示

油价大幅波动;下游需求疲软;宏观经济下行;其他风险详见倒数第二页标注1。

VIP复盘网

VIP复盘网