二战之后日、韩、美均经历了多次地产周期。

1970s各国地产波动与当时石油危机引发的滞涨有关。因为通胀共振所以货币共振,所以地产周期同频。

1990s是美苏博弈之后的第一轮全球化,当时全球经济在全球化东风之下高度共频,货币共振,增长共振。

回顾这些历史上的国别经验,我们总结四个规律,用以判断并观察地产由弱势走向企稳的信号。

规律1,房地产企稳的顺序是,先成交上量,再库存下降,最后价格企稳。

规律2,核心城市的房价往往会更早给出企稳信号。

规律3,地产的企稳离不开货币宽松,这是必要非充分条件。

规律4,地产企稳的另一个必要前提条件是增长预期改善。

摘要

地产何时企稳,有哪些指标可跟踪,一直是市场关心的话题。

几乎每十年左右,全球便会迎来一次广泛的地产周期。全球经济和货币周期高度相关,也就决定了全球地产周期强关联。大部分国家的大样本经验显示,货币政策周期维持在4-7年左右,因此地产周期见底回升也需要4-7年。

当然,也有一些特殊情况,经济彻底走出地产带来的负向拖累需要更长周期,譬如曾经的日本。

地产企稳的条件,是否存在一些规律性现象?本文通过总结美日韩地产止跌企稳的规律,尝试为跟踪中国地产企稳回升提供参考。

一、日韩美:第一波地产周期共振于1970s

二战之后日、韩、美均经历了多次地产周期。

日本在二战后经历了两次显著的地产危机,分别发生于1973-1977年与1991-2009年。

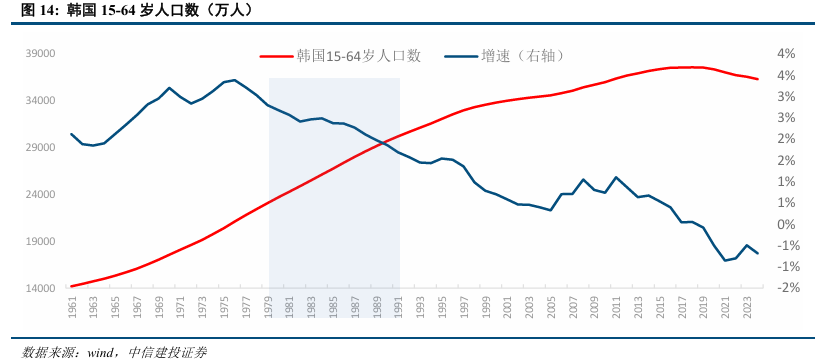

与日本地产比较类似,韩国地产也经历过两轮地产周期:1979-1982年和1991-2001年。

二战后美国经历过多轮地产周期,1970s两轮地产起伏,1990s地产小周期波动还有就是2000s的那一轮次贷危机。

1970s的地产周期波动,均与当时石油危机冲击全球经济有关。

滞涨的爆发与收敛,一则全球货币会跟进大起大落,二则全球生产、出口和制造巨幅波动,所以滞涨起落对应地产起落。毕竟地产一则与货币条件松紧有关,另则与经济增长决定的居民收入预期有关。

当时大背景是原油危机带来通胀大波动,进而引发货币波动。与其说1970s这一时期全球各国地产周期高度共振,还不如说当时全球货币高度耦合。

二、日韩美:第二波地产周期共振于1990s

1990s日韩两国地产似乎压着同样的韵脚。

1990年日本地产长周期见顶,这是世所共知的事实。直到2002年日本地产才有企稳迹象,标志指标是当时的房地产销售改善。韩国也在1991年下旬迎来地产下行,直到2001年下旬才迎来地产的企稳修复。

不仅如此,日韩两国1990年代地产周期中的共性还包括:都经历亚洲金融危机的冲击,并且在亚洲金融危机前后经历国际资金的涌入和抽离,加大地产波动。政府强力介入地产调控——或强力推动供给、收紧金融条件、提高税收等方式控制地产上行,或特定流动性注入、特定贴息政策等,试图撬动地产回归。

实际上1990s日韩两国地产内在逻辑大不相同。

日本地产在1990s面临的不仅仅是一次小周期回摆动,而是大周期拐点。

韩国相较而言,当时刚承接日本产业转移,加上WTO之后搭乘全球化红利,经济正处于增长高峰。所以1990s韩国地产的底色较日本更为健康。

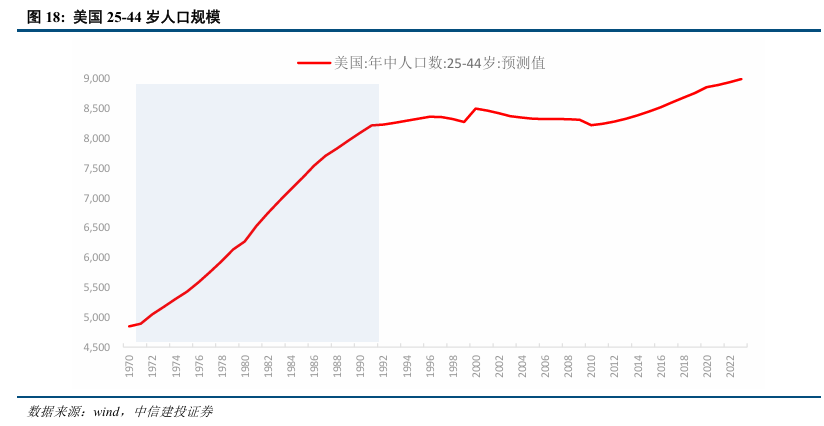

美国1990s迎来她经典的金发女郎时期,不论是人口、增长还是科技,都是美好时期。地产当时也是处于黄金发展时期。虽然当时有储贷危机扰动,但对当时的美国经济和地产周期,并未掀起真正的浪花。

1990s是苏东剧变之后的一轮全球化浪潮,当时全球经济在全球化东风之下高度共频。所以即便当时不同经济体内生增长驱动力各不同,但总体而言,全球化共振之下经济和货币小周期高度协同。

三、从日韩美经验看地产,地产有强烈的共性与个性

分析地产因素看似极为复杂,但其实不是,地产关键因素就三个:货币、增长和人口。

这里涉及到一个非常底层的概念,地产的商品属性来自何处,金融属性又如何定价?

既然是商品属性,定价回归人口。不论是当时的日韩,还是曾经的美国,地产动能较强时期,往往是潜在购房的年轻人群较高时期。

金融属性定价,是将地产看做金融资产,那么房地产作为一项资产,是居民对未来收入预期的一次性贴现。增长决定了未来收入预期,货币流动性决定了贴现率,此为地产金融属性定价的两个重要变量。此间还需要考虑房地产价格上涨预期本身就会带来资产价格的“自我预期”实现机制。

以此视角看地产周期,地产小周期起落往往与货币松紧有关,地产企稳态势是否扎实往往与当期增长动能是否强劲有关,地产最底层的长趋势当然取决于人口。

当货币宽松、增长强势、人口旺盛,三因素共振之时,地产便会迎来强势周期,即便短期下滑,货币稍一宽松,便能快速迎来企稳反弹。例如1970s的韩国、日本;又譬如1990s的美国。

反之,当增长弱势,人口凋零两大因素共振,地产便将经历疲弱的长周期,即便货币再宽松,地产也很难有强反弹,但并不意味着不会企稳。尤其是当经济迎来增长小周期反弹之际,此时货币宽松得当就能带动地产走出持续下滑态势。

譬如日本1990年地产下滑,是人口结构、增长驱动、金融条件收紧三因素共振之下的大周期下滑。即便后来货币一直维持宽松,甚至宽松至零利率乃至负利率,日本地产仍相当疲软。直至2002年,日本出清一波不良,经济搭乘全球化而出现出口和投资转强,2004年日本地产迎来弱企稳。

四、如果地产已经处于下滑趋势,如何企稳,有何规律性线索?

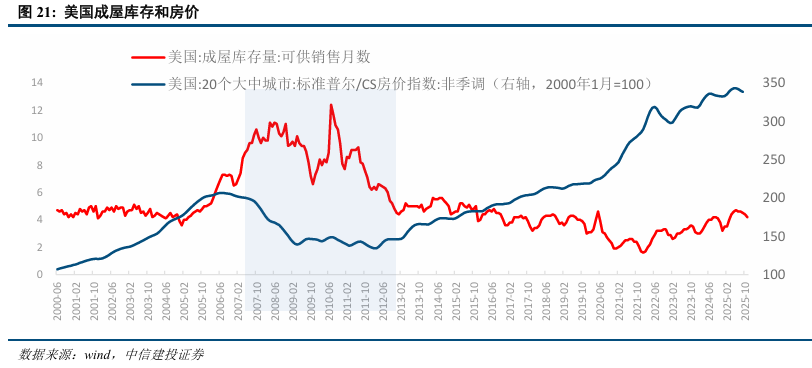

规律1,房地产企稳的顺序是,先成交上量,再库存下降,最后价格企稳。

当地产已处于下行区间,此时需要地产商品属性率先回温,其次才能探讨金融属性。所以地产企稳需要先看到成交量改善,库存下降,供需格局变化之后,房地产价格才有企稳回升可能。

例如美国于2010年7月成屋销量触及新低,仅330万套,随后反弹稳定在400万套左右。2012年3月房价触及新低,随后企稳回升。日本在1994年、2004年地产的企稳反弹,都有类似经验规律。

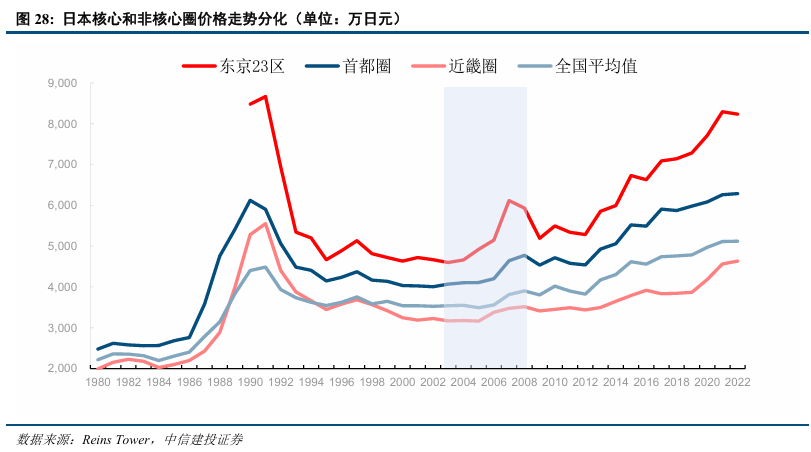

规律2,核心城市的房价往往会更早给出企稳信号。

核心城市持续处于人口净流入状态,房价下行周期中核心城市房地产金融属性强,所以价格下跌幅度也较大。当房地产周期回温时,核心城市房价供需格局率先发生变化,所以企稳信号也更早到来。

例如2001年后韩国房价企稳回升,其中首尔房价涨幅远高于其他主要城市。2001-2007年首尔房价上涨了91%,而全国房价涨幅为56%。又例如2004年日本地产企稳,2004年日本东京二十三区房价企稳回升、全国房价跌幅收窄。

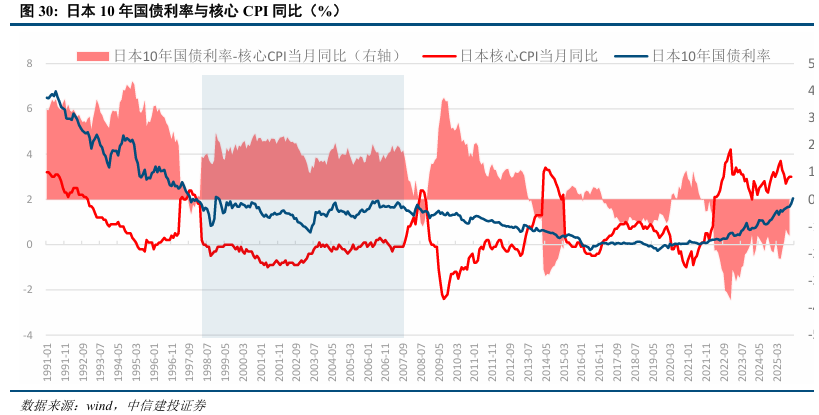

规律3,地产的企稳离不开货币宽松,这是必要非充分条件。

按照历史经验来看,地产从深度下行回到企稳态势,伴随的现象是10Y国债利率不超过核心通胀200bp。

规律4,地产企稳的必要前提条件是增长预期改善。

当经济体底层增长动能不变,之前冲击增长的因素消退,例如1970s大滞涨广泛冲击全球需求和生产,随着原油危机消退,生产需求修复,经济修复,地产企稳反弹。

当旧增长动能无法持续,地产随之迎来长久低迷状态,此时货币宽松无济于事,直到经济完成新旧转换,地产才有可能真正走出疲弱状态。完成新旧增长动能转化之后,此时经济

增长迎来修复,地产也同样走出持续低迷状态。例如2004年地产企稳之前,日本在2002年出清了地产链的不良资产,并在2003年迎来出口反弹(新增长动能),2003年日本国内消费和增长预期大幅改善,4月日本核心CPI降幅明显收窄;消费者信心指数亦大幅回升,地产企稳紧随其后。

目录

正文

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

限于数据可得性存在统计不够完备的风险,存在模型失效导致的测算误差风险及数据统计误差风险。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

VIP复盘网

VIP复盘网