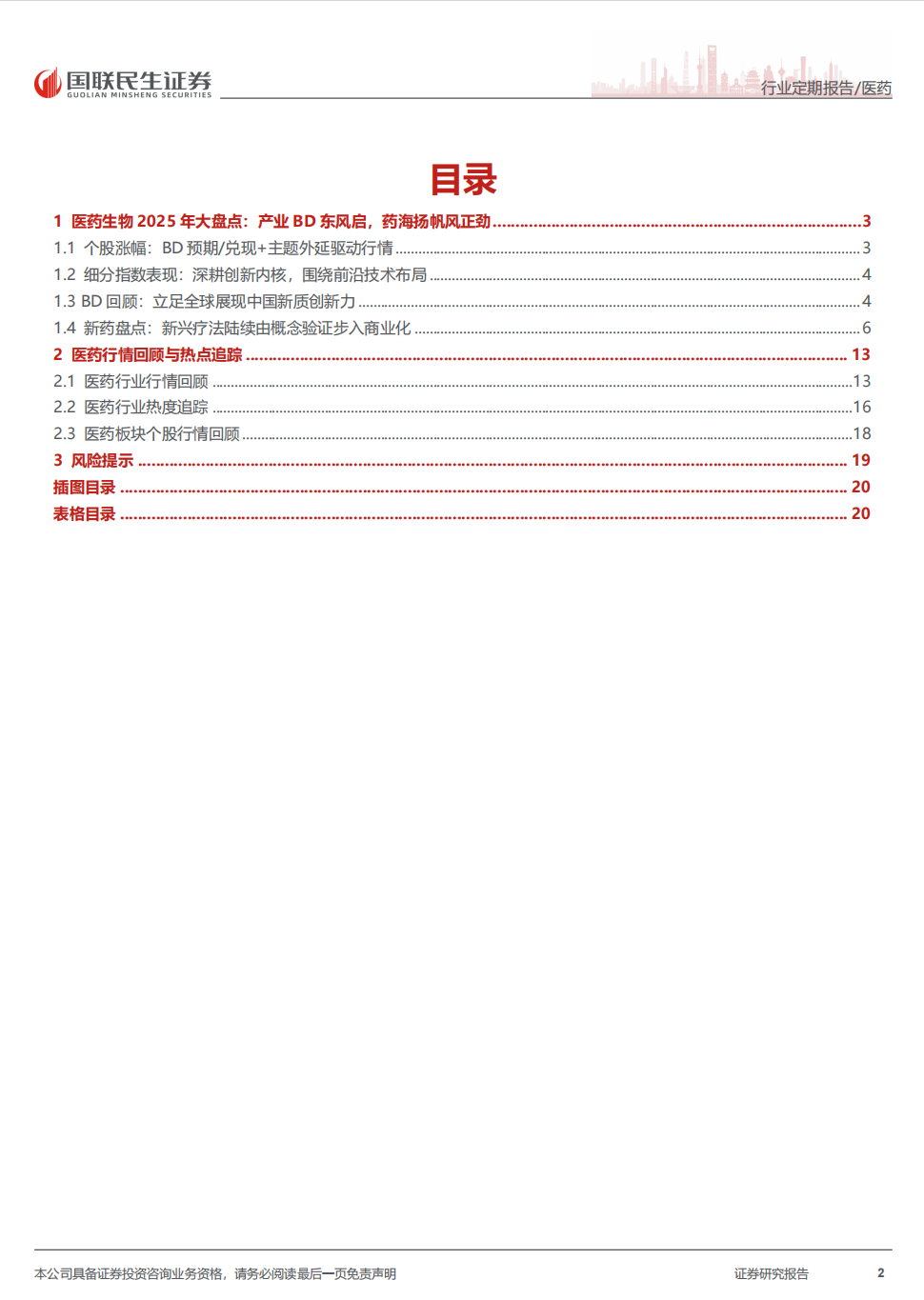

2025年医药板块A/H股价总体大幅回暖,涨幅靠前标的以创新管线数据读出/BD交易落地、AI /流感主题挂钩为主要催化。从创新管线数据/BD催化的典型代表看,2025年6月,三生制药公布其与辉瑞关于SSGJ-707达成总金额超60亿美元的BD交易,刷新中国创新药单笔授权交易记录,驱动三生制药及三生国健股价初步兑现。在辉瑞紧密相接的海外临床开启,进一步验证管线创新属性的背景下,三生制药已经进入BD交易的递进式催化。该类叙事为2025年医药生物行业向上复苏的主要范式,同时市场交易预期也在龙头领跑的浪潮下进行外延映射,带动拥有早期临床数据支持的优质项目在股价上进行预期叠加。

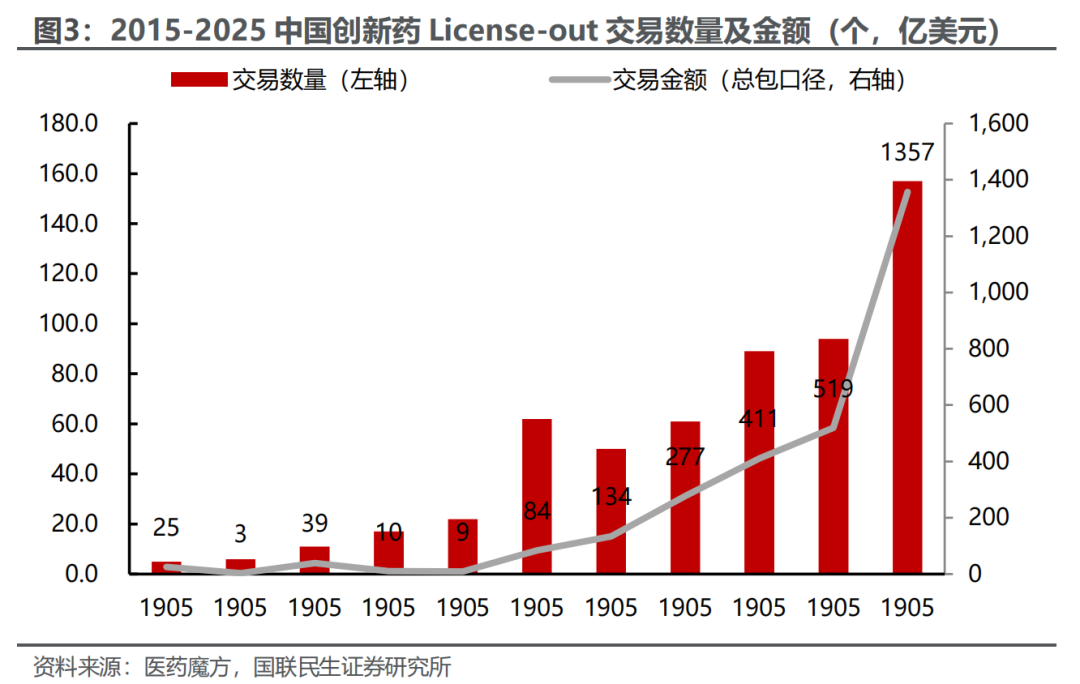

1.3 BD回顾:立足全球展现中国新质创新力

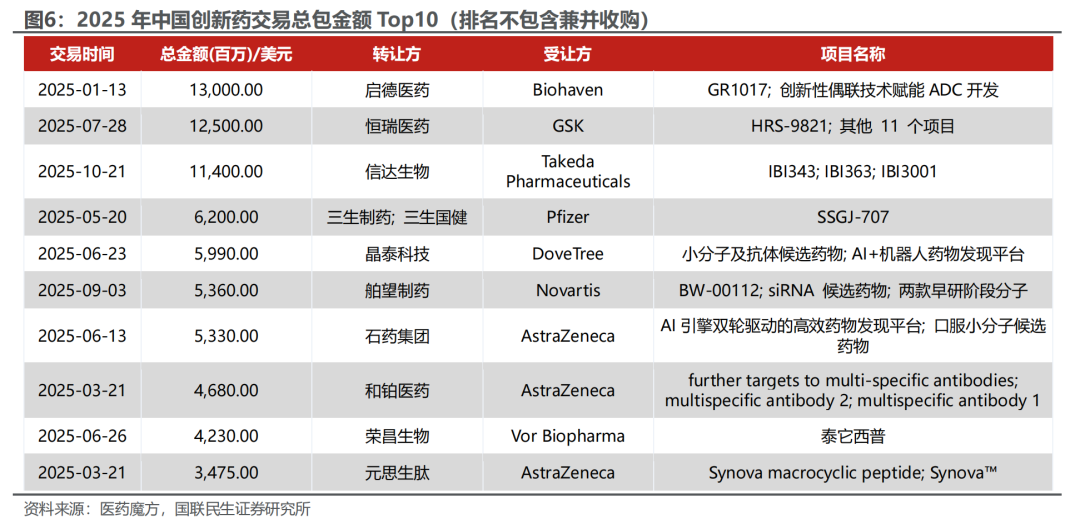

2025年,中国创新药BD出海交易规模再创历史新高,标志着中国医药创新实力已深度融入全球医药创新体系。全年累计达成授权交易157起,总包金额高达1356.6亿美元,首付款金额达70亿美元,多项关键指标均突破历史峰值,反映出国际医药市场对中国创新药资产价值的高度认可。

2025年中国创新药平台/在研管线于全球市场大放异彩,多国内原研药企上榜全球新药BD交易总金额Top10(不包含兼并收购)。启德、恒瑞、信达三家包揽前三,ADC与多抗组合成为跨国药企差异化竞争的“补管线”首选,技术平台溢价显著;石药、舶望、晶泰则分别以口服小分子、siRNA及AI药物发现平台切入,显示国内创新形态由单分子向“技术栈”升级。整体而言,随着更多原创靶点进入临床验证、国内CXO与供应链持续降本增效,我们认为中国创新药有望在全球BD舞台长期占据头排,推动产业链估值再上新台阶。

1.4 新药盘点:新兴疗法陆续由概念验证步入商业化

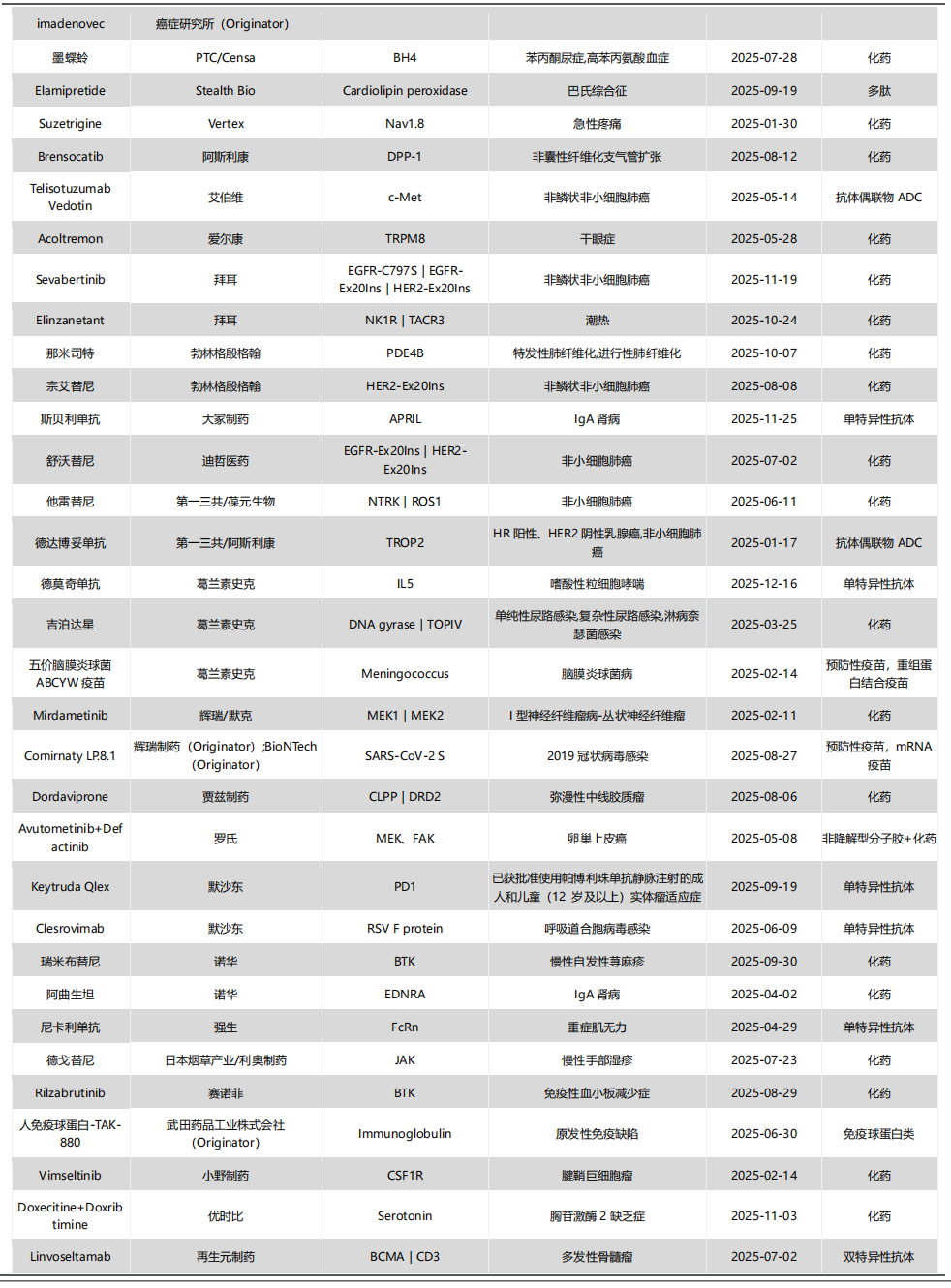

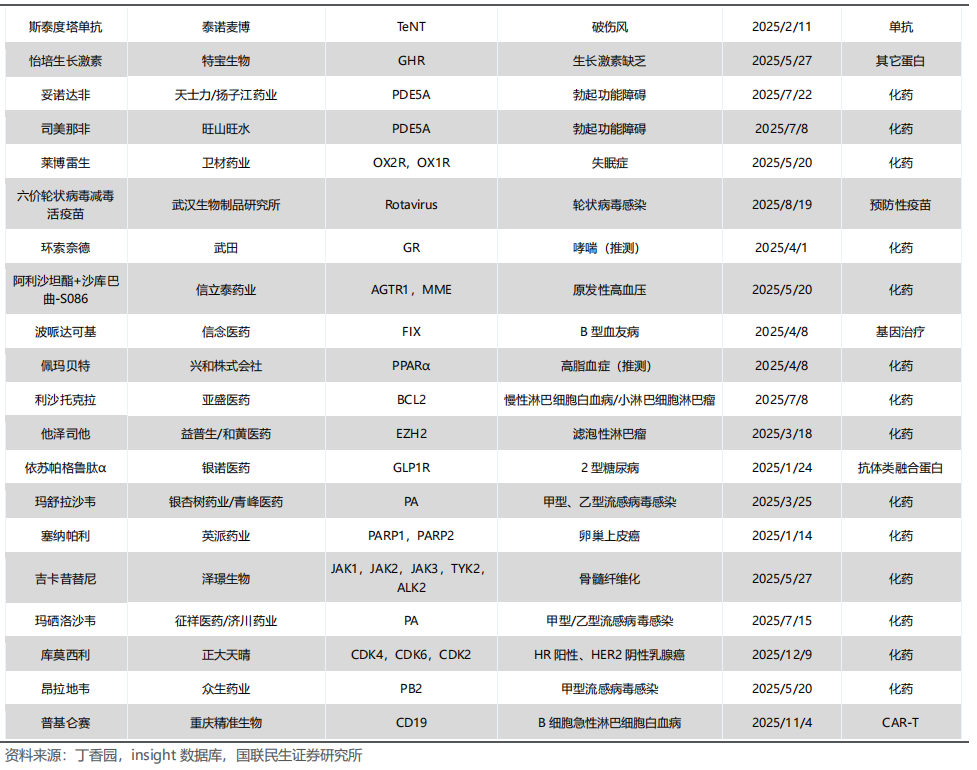

根据Insight数据库和FDA官网,美国FDA在2025年合计批准57款新药产品。

1)从结构看上看:57款新药中:CDER共批准了46款新药,包括34款化药和12款生物制品。CBER批准了4款CGT疗法、4款疫苗和3款血液制品;

2)从数量上看:与近年相比,今年CDER批准的新药数量略有下降,但First-In-Class产品占比超过半数,药物类型涉及siRNA、ASO、ADC、双抗、多肽、非降解型分子胶、非抗体类融合蛋白等;

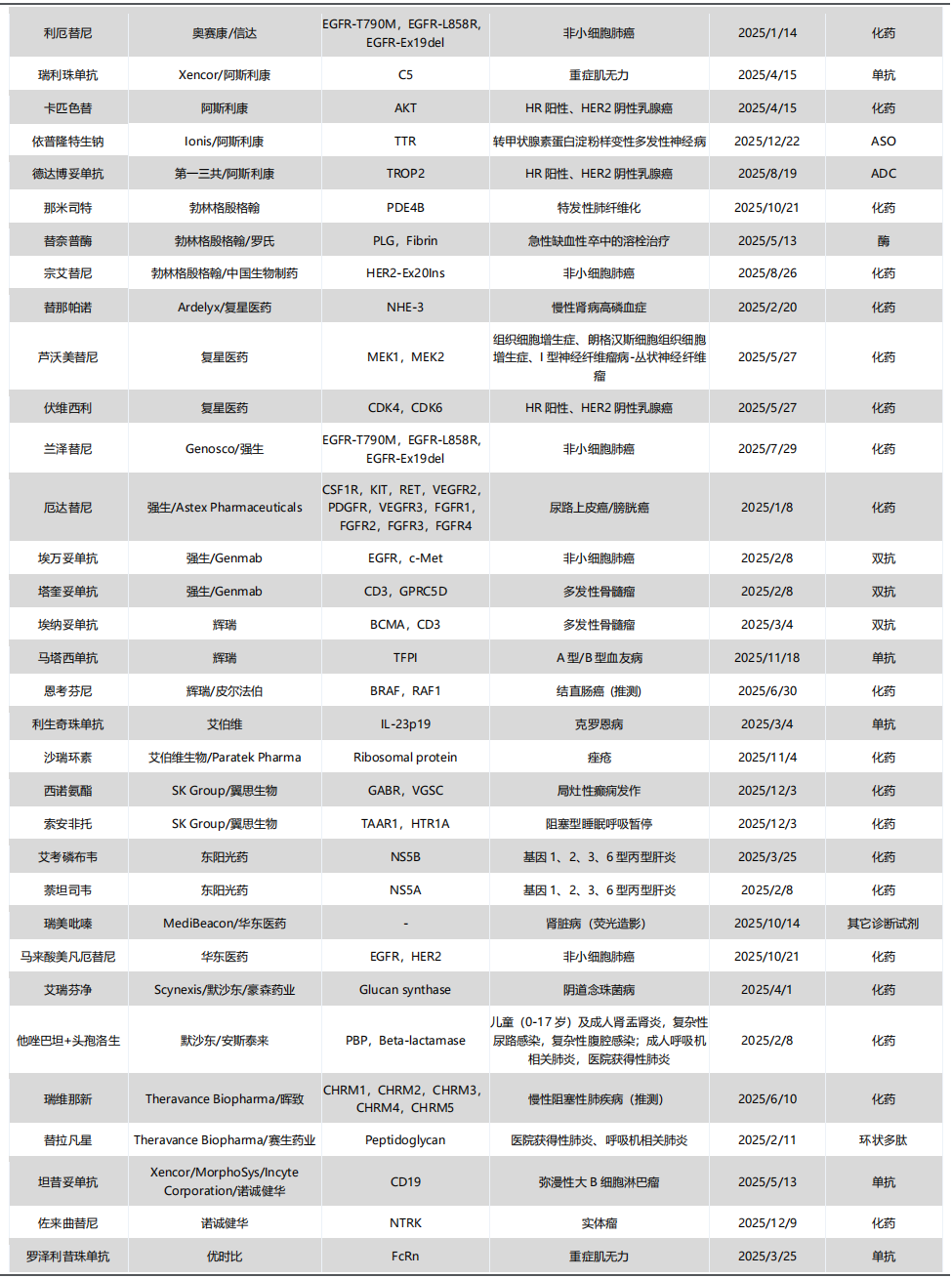

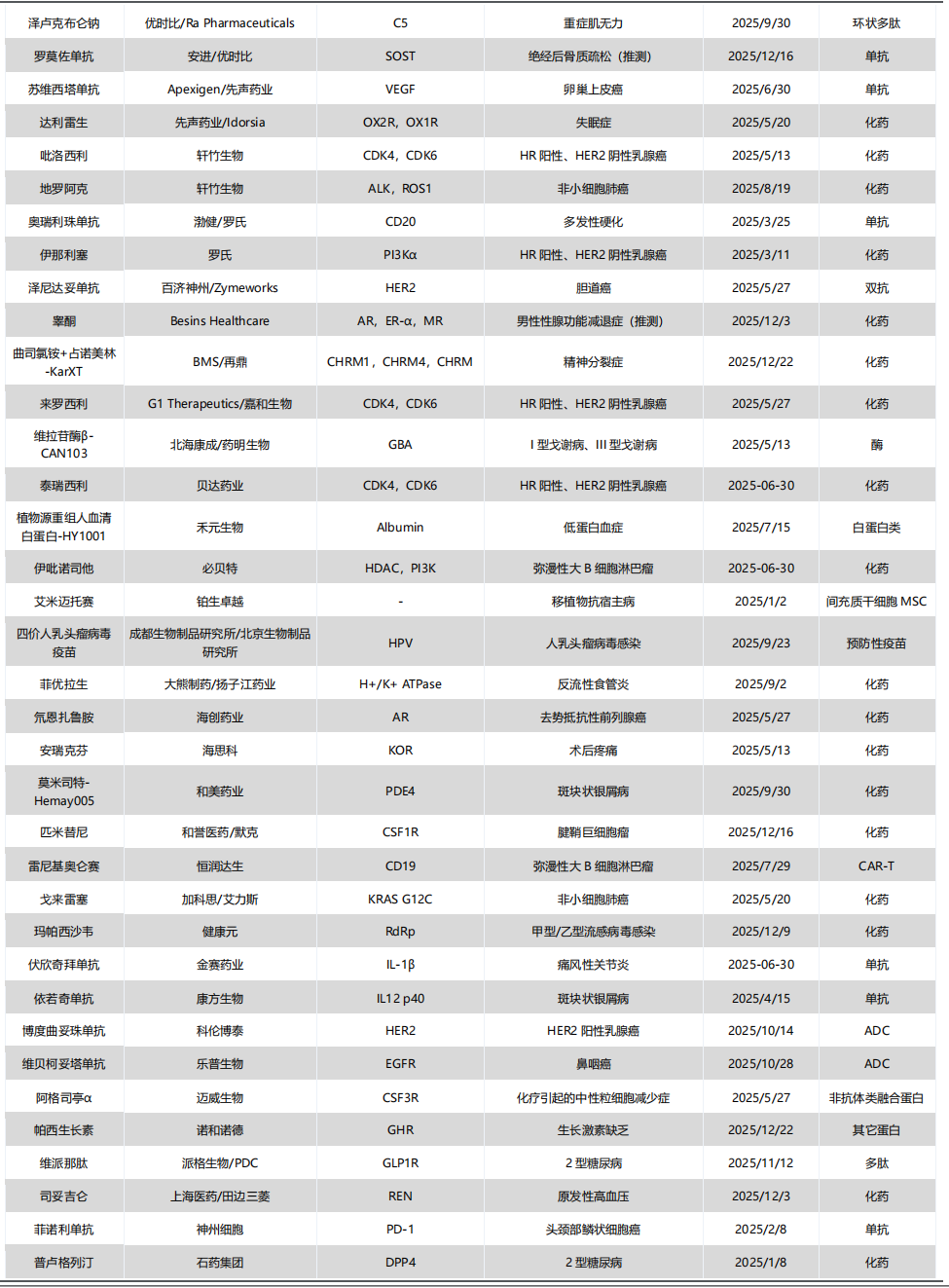

根据Insight数据库,2025年共有108款新药(不包含新适应症、类似药/改良新及中药)首次获得NMPA批准上市,其中国产新药有59款,进口新药49款(国产新药数量占比超过半,这也是近几年以来国产新药数量首次跑赢进口)。

1)从结构看上看:化药小分子占据主导地位,比例超63.9%;生物药中,单抗为占到了生物药细分总数的46.2%,另外还包括了双抗、ADC、CAR-T、siRNA等多种药物类型;

2 医药行情回顾与热点追踪

2.1 医药行业行情回顾

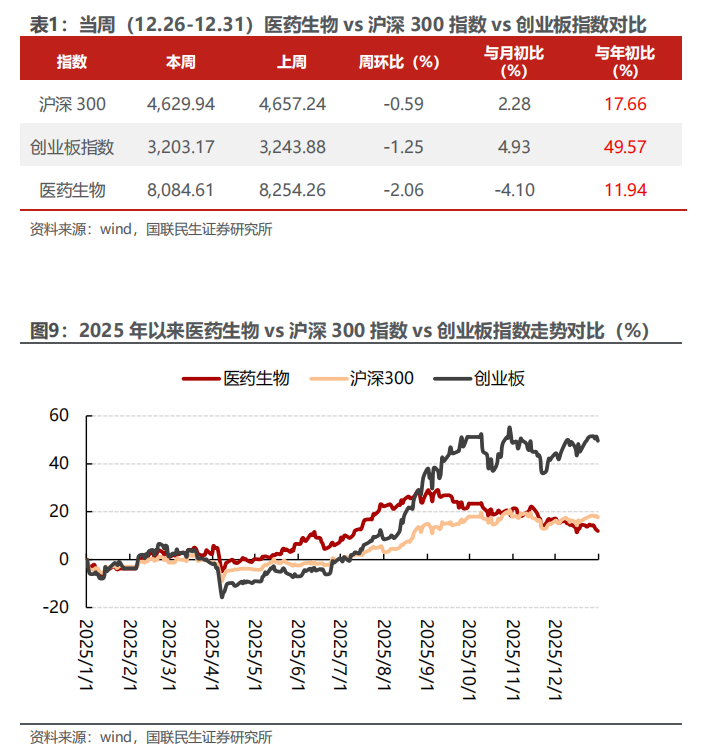

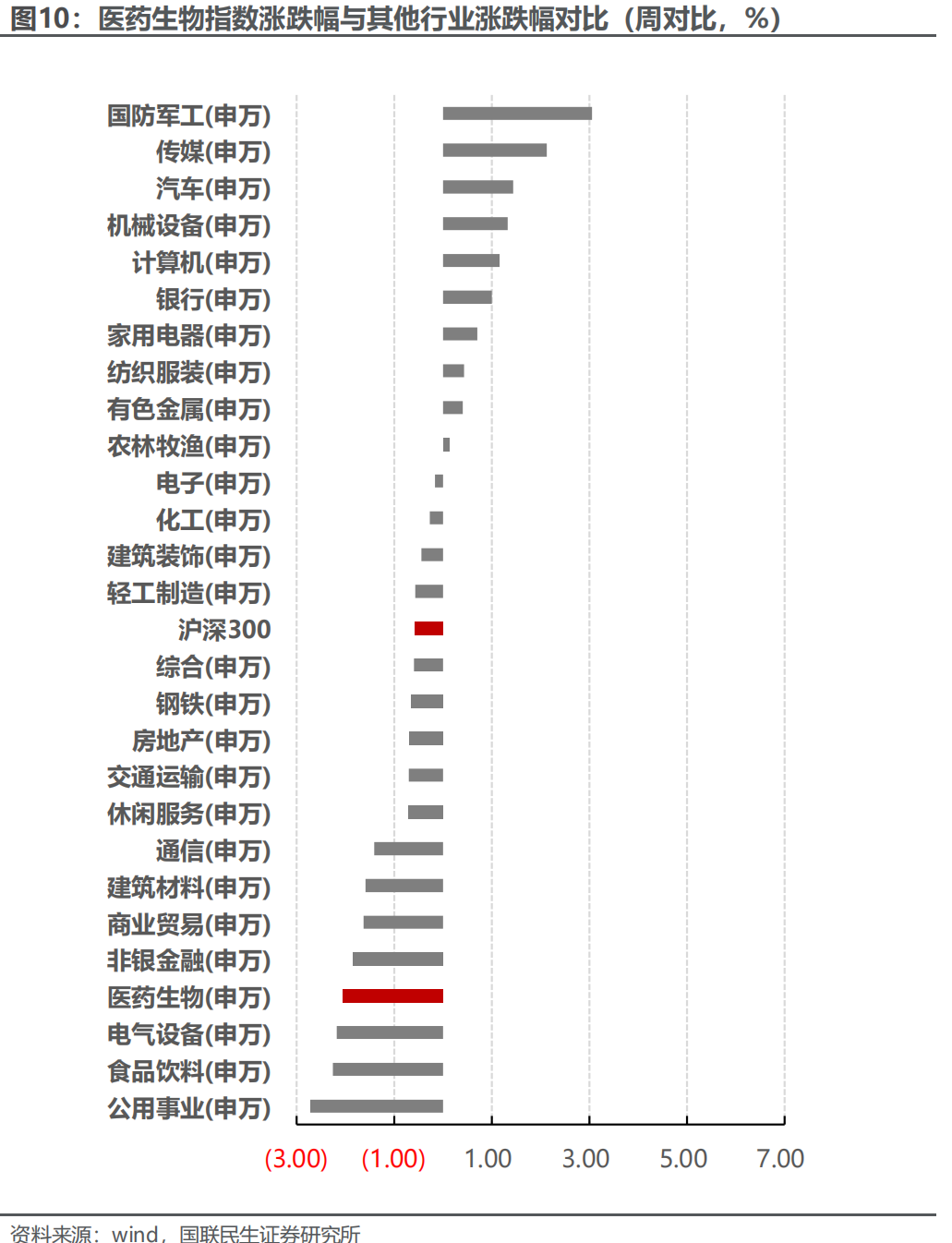

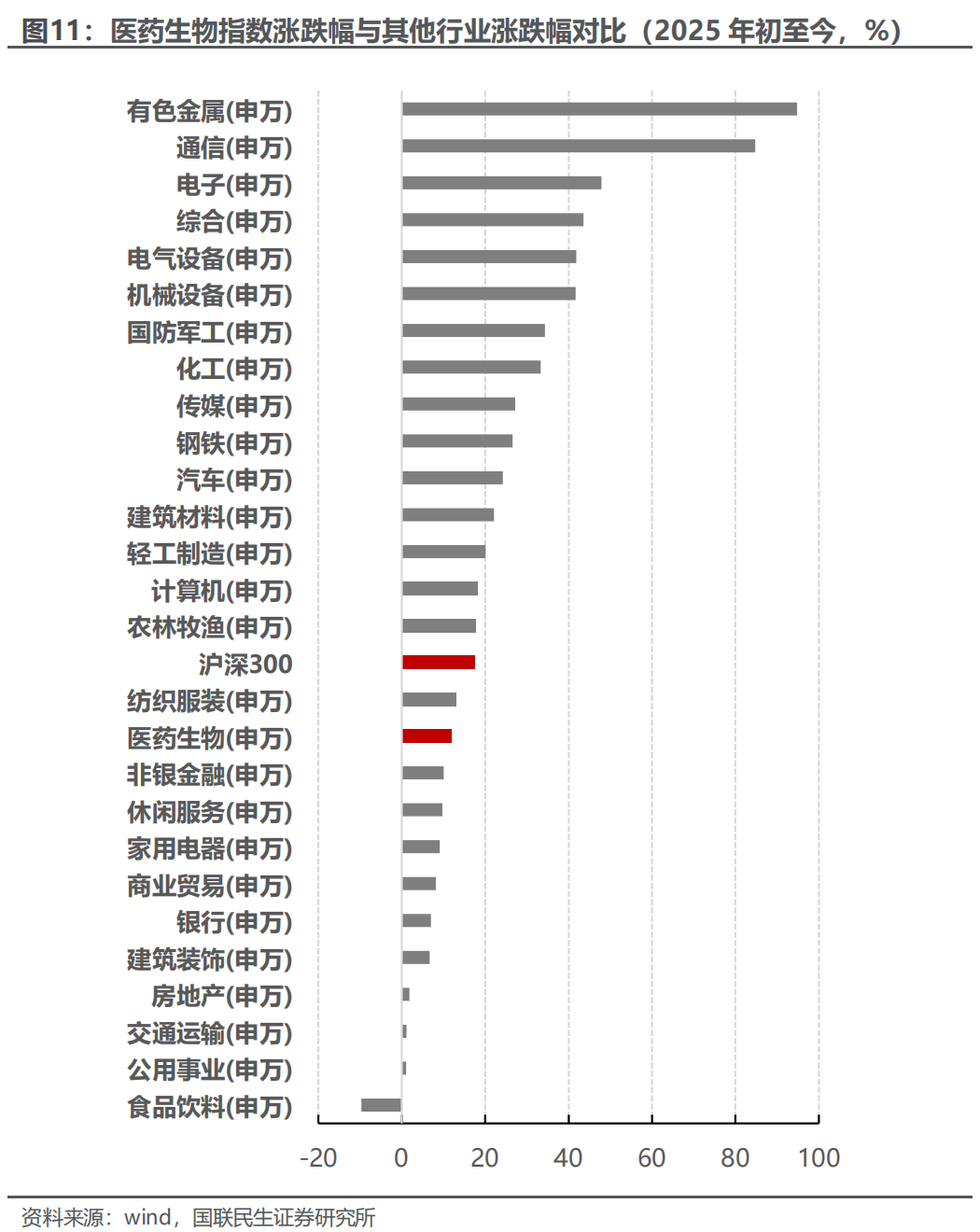

当周(12.26-12.31)医药生物指数环比-2.06%,跑输创业板指数和沪深300指数。当周医药生物指数周环比-2.06%,沪深300指数周环比-0.59%,创业板指数周环比-1.25%,医药跑输沪深300指数1.47个百分点,跑输创业板指数0.80个百分点。2025年初至今医药生物上涨11.94%,沪深300上涨17.66%,创业板指数上涨49.57%,医药跑输沪深300指数,跑输创业板指数。

2.2 医药行业热度追踪

估值水平上升,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为28.62,较上一周下降0.58个单位,比2005年以来均值(35.89)低7.27个单位,当周医药行业整体估值下调。行业估值溢价率处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为24.00%,较上一周下降2.37个百分点。溢价率较2005年以来均值(55.05%)低31.04个百分点,处于相对低位。

2.3 医药板块个股行情回顾

当周(12.26-12.31)涨跌幅排名前5为多瑞医药、麦澜德、翔宇医疗、艾迪药业、明德生物。后5为*ST长药、漱玉平民、浩欧博、信立泰、华康洁净。滚动月涨跌幅排名前5为鹭燕医药、康众医疗、宏源药业、翔宇医疗、昭衍新药。后5为退市苏吴(退市)、*ST长药、一品红、金迪克、广济药业。

3 风险提示

1)医保、集采政策导致价格不及预期。医保谈判、带量采购等政策陆续出台,可能导致相关药品、器械的价格持续下调从而加剧行业竞争的风险,导致相关企业利润有望受到影响。

2)临床进度或上市时间不及预期。如临床进度落后或CDE评审要求补充材料,可能会延后相关产品上市时间。

3)行业竞争格局的不确定性。市场内通常有多款与公司管线同类型药物处于研发阶段,未来存在竞争格局不确定性增加的可能。

4)地缘政治风险。海外对中国供应链政策态度尚不明朗,未来存在地缘政治因素导致的业务出海受阻风险。

5)下游投融资及需求复苏不及预期。国内及海外投融资趋势仍有出现潜在变化的可能性,下游复苏的景气度周期存在不确定性。

VIP复盘网

VIP复盘网