5月份国内基础油市场走出先跌后涨的震荡行情,整体价格稳居高位,供需双弱,市场高位运行。预计进入6月,受原料原油波动、供应恢复、需求转淡等多重因素交织影响,基础油价格整体承压下行。

5月上旬国内炼厂普遍面临库存积压压力,为加快出货、消化存量,企业纷纷采取降价让利策略,带动现货价格小幅走低。步入月中,市场格局发生扭转,多家主流炼厂陆续启动装置停工检修,国内商品货源供应量快速收缩,货源偏紧的现状推动基础油价格迎来一轮快速反弹。纵观整个5月,市场供需两端整体表现偏弱,但受前期行情支撑,全月价格始终维持在高位区间运行。

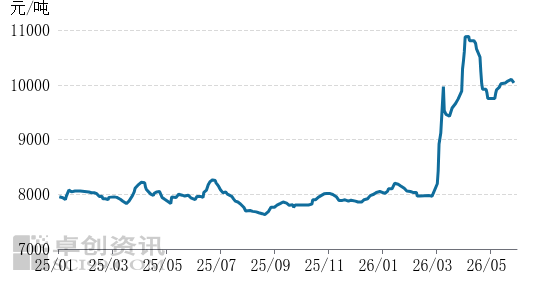

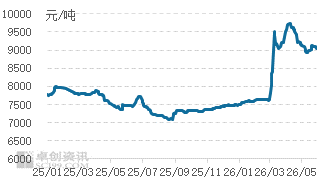

从主流牌号价格来看,截至5月28日,国内150N基础油主流报价区间为9500-10600元/吨,150N均价10033元/吨,环比上涨2.56%,同比涨25.81%;68#工业白油均价9099.5元/吨,环比微跌0.48%,同比依旧上涨23.4%。

图1 2025-2026年150N均价走势

数据来源:卓创资讯

图2 2025-2026年68#工业白油均价走势

数据来源:卓创资讯

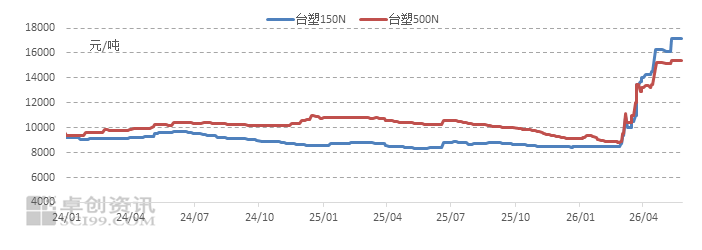

本月进口基础油市场涨势强劲。本月国际原油价格居高不下,海外厂商报价持续上调,直接推高二类、三类进口基础油到岸成本。与此同时,月内整体到港货源数量明显减少,现货流通持续紧张。华东地区台塑150N主流报价达到17000-17300元/吨,500N报价区间在14800-16000元/吨。供应层面,进口三类基础油货源整体偏紧,进口商优先对接长期合作的核心客户,流入散户市场的货源不断缩减;台塑二类资源更是陷入缺货状态,月内贸易商多以转口交易为主,现货库存基本耗尽。

图3 2024-2026年华东台塑基础油价格走势

数据来源:卓创资讯

下月预测:6月国内基础油市场将迎来供需、成本、价格的多方面调整,整体行情偏弱运行。

供应端方面,前期检修的生产装置逐步复产,行业产能稳步释放。卓创数据预测,6月国内基础油整体产量预计达55.04万吨,环比增长5.27%,尤其在6月下旬,装置集中复工将让市场货源供给出现明显增量,此前货源紧张的局面将逐步缓解。

需求端则进入传统淡季,下游终端采购意愿持续走弱。预计6月国内基础油下游总需求量为64万吨,环比下降3.03%,需求回落将直接削弱市场成交动力,难以对价格形成支撑。

原料原油方面成为影响行情的关键变量。6月国际油价预计呈现高位宽幅震荡态势,价格重心小幅下移。美伊局势虽反复波折,冲突扰动市场情绪,但双方均倾向达成阶段性协议,油价再度大幅冲高的可能性较低。即便后续相关协议落地,海峡航运逐步恢复,大量油轮排队也会导致通行效率偏低;叠加美国进入夏季用油高峰,炼厂开工率提升、成品油需求回暖,原油基本面依旧存在支撑,油价难现深跌,整体维持高位波动。受此影响,国内基础油原料成本整体有所回落。

综合供需与成本变化,6月国内基础油主流牌号价格将持续承压下行。预计6月份,全国150N基础油均价将回落至9500元/吨,整体水平低于5月。整体来看,6月国内基础油市场将呈现成本下滑、供应增加、需求走弱的格局,行情由高位震荡转向稳中走跌,市场交易节奏放缓,企业多以随行就市、按需出货为主,短期内价格难有回暖动力

VIP复盘网

VIP复盘网