摘要

■ 投资逻辑

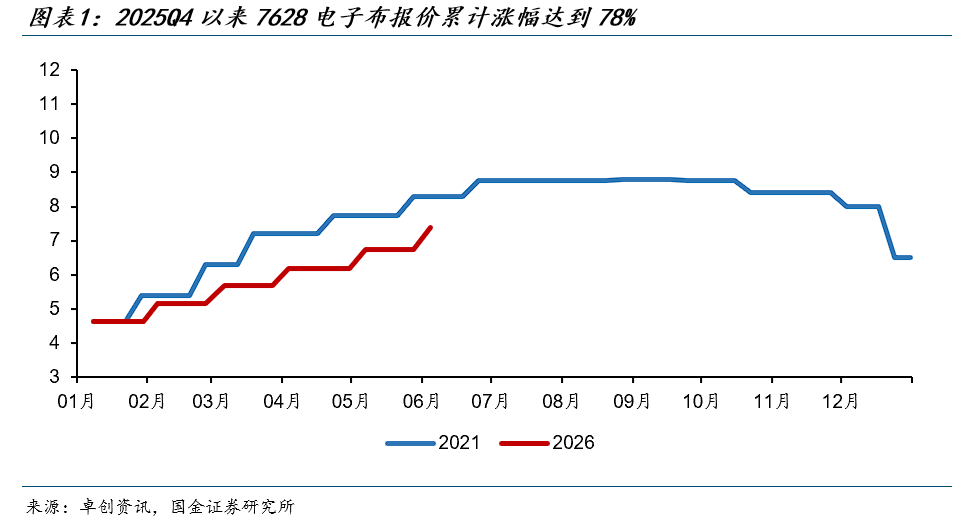

G75电子纱大涨,涨幅61%紧跟电子布

受织布机紧张和CCL价格持续上行的催化,电子布价格上涨频次及幅度超预期,25Q4以来7628电子布报价涨幅78%(26年6月时点价格为7.4元/米,25Q3期末4.15元/米),其中2-5月每月跳涨0.5元/米、6月跳涨0.7元/米。

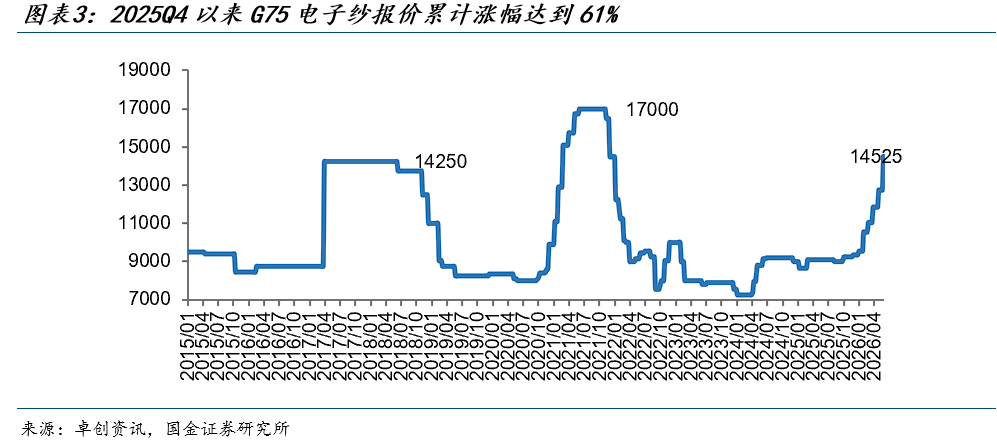

绝大部分电子布龙头企业为纱布一体化模式(电子纱为电子布原材料),但市场上同样存在少量电子纱外售进行代加工的商业模式、预计整体占比偏低。25Q4以来G75电子纱(对应7628电子布上游)报价涨幅达61%,26年6月时点价格为14525元/吨,25Q3期末9000元/吨。电子纱涨幅略低于布,但同样呈现逐月上涨趋势、且3-6月涨幅并未收窄,说明G75原丝库存同样紧缺。

普通电子布的结构化需求来自哪里①:AI服务器混压带来大量薄布需求

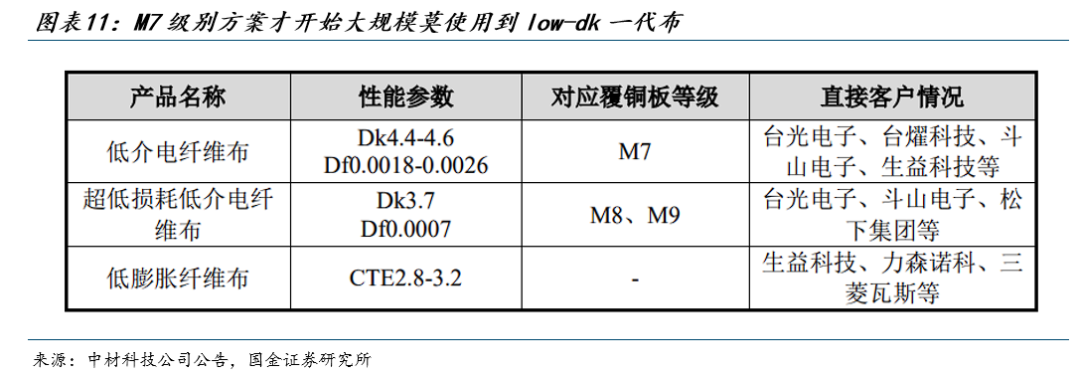

PCB混压是把不同种类的基材压合在一块板上,核心目的是在性能、可靠性和成本之间找到最佳平衡点,既能保证信号质量,又避免整板使用高价材料。我们预计M8方案是今年AI服务器高速信号层的核心高速材料,例如英伟达Rubin架构、google V8等。M8级别高速材料,PCB混压方案在电源层预计大概率搭配M4/M6等相对低级别的高频材料,M4及M6将带来大量薄布需求(low-dk一代布目前主要应用于M7级别材料)。

聚焦在混压工艺对普通E布拉动的问题上,重视2个关键性结论:①PCB板数量在增加,②AI服务器对应PCB层数大规模增加。我们测算,仅2025年AI服务器混压工艺对薄布及以上E布需求拉动的比重在3.8-7.7%,乐观预期下、2026年拉动比例有望更高。

普通电子布的结构化需求来自哪里②:储能 新能源汽车结构化需求

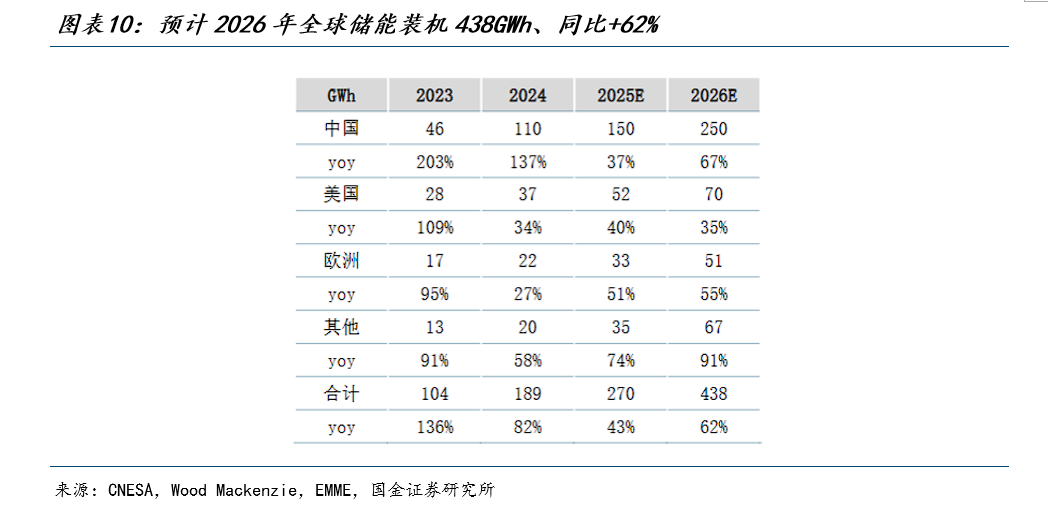

(1)储能:25H2以来海外储能需求持续超预期,预计2026年全球储能装机438GWh、同比 62%,储能拉动高性能埋嵌PCB需求。

(2)新能源汽车电动化:新能源车电子化加速,车载PCB价值量翻倍。PCB是新能源汽车三电控制的重要组成部分,新能源车单车PCB价值量达1500-2000元、是传统燃油车的2倍,其中L2 自动驾驶域控制器需搭配16层HDI板,单车PCB价值量突破5000元。我们测算,2021-25年我国汽车PCB板CAGR达17.3%,主要驱动力为新能源汽车电动化需求、而非整体汽车销量。

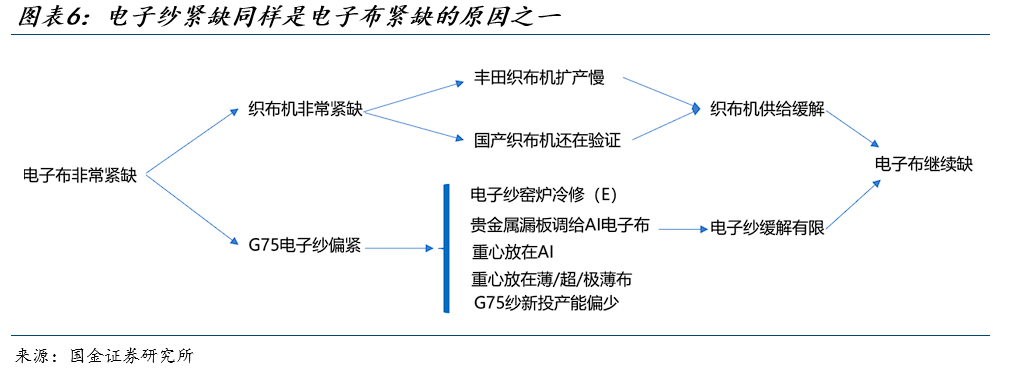

如果电子纱供应持续偏紧,即使织布机到位,电子布是不是继续紧缺?

池窑和坩埚工艺均需要拉丝漏板,漏板由贵金属铂铑合金制作而成,贵金属价格上涨、导致行业成本大幅抬升。普通电子纱和AI电子纱对比,后者对拉丝漏板提出更高要求,但不影响电子纱漏板在做适当改造的情况下、转用于AI产线,漏板环节同样发生“AI挤占”,企业有动力停产普通电子纱产线、设备调给AI产线。比贵金属更重要的、影响电子纱的供应因素是产业升级加快,企业更倾向投资AI电子纱而非普通电子纱。

投资建议

我们继续看好普通电子布的涨价趋势,建议继续跟踪库存表现,以及观察薄布/超薄布/极薄布的应用空间,和织布机要素的变化、AI挤占的状态。普通7628前次高点发生在2021年8月,对应价格约8.75元/米,当前价格在约为7.5元/米,距离前高仅为18%。本轮供需边际变动仅反映AI赋能产业的开端,建议关注AI需求的超预期变化。

风险提示

算力需求不及预期;行业竞争格局恶化的风险;原材料价格波动的风险。

目录

1、普通电子布涨价归因,除织布机紧张外,电子纱也有紧缺

2、第一个视角,如果电子纱供应偏紧,即使织布机到位,电子布是不是继续紧缺?

3、第二个视角,普通电子布需求,比预期的更旺盛,原因在哪里?

3.1 E布同样用在AI服务器上

3.2 渗透率比总量更重要,新能源汽车、储能对E布是正向拉动

4、第三个视角,普通电子布正在进行产品升级,薄布/超薄布/极薄布接力

5、风险提示

正文

1、普通电子布涨价归因,除织布机紧张外,电子纱也有紧缺

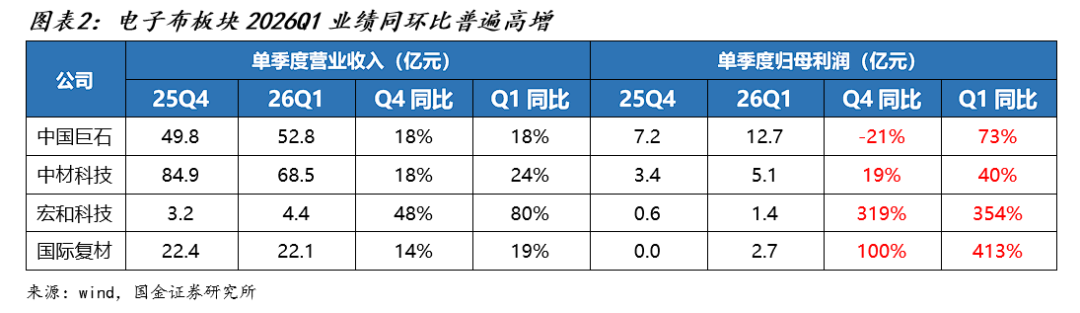

最近半年,受织布机供应紧张和普通CCL持续涨价影响,电子布价格上涨频次及幅度超预期。2025Q4以来7628电子布报价涨幅达78%(2026年6月时点价格为7.4元/米,25Q3期末仅4.15元/米),其中2-5月每月跳涨0.5元/米、单月涨幅对应10%上下,6月开始跳涨0.7元/米。2026年一季度玻纤板块业绩表现亮眼,受益于①普通电子布涨价,②AI需求驱动,中国巨石/中材科技/国际复材/宏和科技经营景气度突出、互为验证。

作为电子布的原材料,电子纱的累计涨幅略低于布,但趋势一致。2025Q4以来G75电子纱(对应7628电子布上游)报价累计涨幅61%,2026年6月时点价格为14525元/吨,2025Q3期末仅9000元/吨。虽然电子纱同样逐月上涨,但累计涨幅略低于布(电子布同区间涨幅78%)。

我们认为背后原因是,一方面外售电子纱偏少,因为行业龙头是一体化模式居多(电子纱是电子布的原材料),预计仅有少量企业外售纱,市场对纱的定价并未充分;另一方面,电子纱和布都很缺,并非缺布不缺纱(曾有一种逻辑推演是缺织布机后,不生产布导致电子纱堆积),从高频涨价推测出电子纱的库存同样偏低,但布的供应可能更紧张。

2、第一个视角,如果电子纱供应偏紧,即使织布机到位,电子布是不是继续紧缺?

谁在消化电子纱?电子纱的紧缺让我们提出一个可能性,假设未来织布机供应逐渐充足,因为缺原材料(电子纱),电子布仍然供应偏紧。我们尝试从国产织布机行不行、什么时候可以批量使用的问题中走出来,转而从电子纱的角度看待电子布价格的持续性。

首先,池窑和坩埚工艺都需要拉丝漏板,漏板是关键的纤维成型装置、由贵金属铂铑合金制作而成,通常铂金占比10%、铑粉占比90%。贵金属铂金、铑价格上涨,导致行业成本大幅抬升,主要体现在固定资产投资与生产损耗两方面:

新建产线投资增加,以粗纱为例(非电子纱,电子纱成本更高),一条10万吨粗纱产线,仅铂铑合金相关投入约2亿元,当前同类产线的贵金属投资已抬升至4.5亿元。我们预计因担心未来贵金属价格回落,企业普遍降低扩产意愿;

贵金属损耗成本上升,生产过程中一吨玻纤纱产品会永久带走0.5-1g铂金,从而形成贵金属损耗成本。

普通电子纱和AI电子纱对比,后者对拉丝漏板提出更高要求,例如不能剥离、用量更多,但不影响电子纱漏板在做适当改造的情况下、转用于AI产线,漏板环节同样发生“AI挤占”,企业有动力停掉普通电子纱产线、设备调给AI产线。

但我们始终认为,贵金属更多影响资本开支落地的时间节奏、并不能真正阻碍投资,因为“贵并非买不到”,结合投资回报率和投资的必要性,过往无论是粗纱、电子纱,新增投产依然发生。我们认为,比贵金属更重要的、影响电子纱的供应因素是产业升级加快,企业更倾向投资AI电子纱而非普通电子纱。我们已知的公开转产企业包括境内的光远,中国台湾的台玻,日本的日东纺等。在贵金属价格高企的背景下、普通电子纱的贵金属漏板被更高阶产线挤占,导致电子纱的供应相对减少,此外,工业细纱也是下游需求的一个消化源。

3、第二个视角,普通电子布需求,比预期的更旺盛,原因在哪里?

3.1 E布同样用在AI服务器上

PCB混压指的是将不同种类的基材(如高频材料以及普通FR-4等)压合在一块板上,核心目的是在性能、可靠性和成本之间找到最佳平衡点。混压情况下,在高速信号层使用低损耗(Df)、低介电常数(Dk)且稳定的高频材料,其余层使用FR-4或相对低级别的高频材料,既能保证信号质量,又能遵循商业化要求。

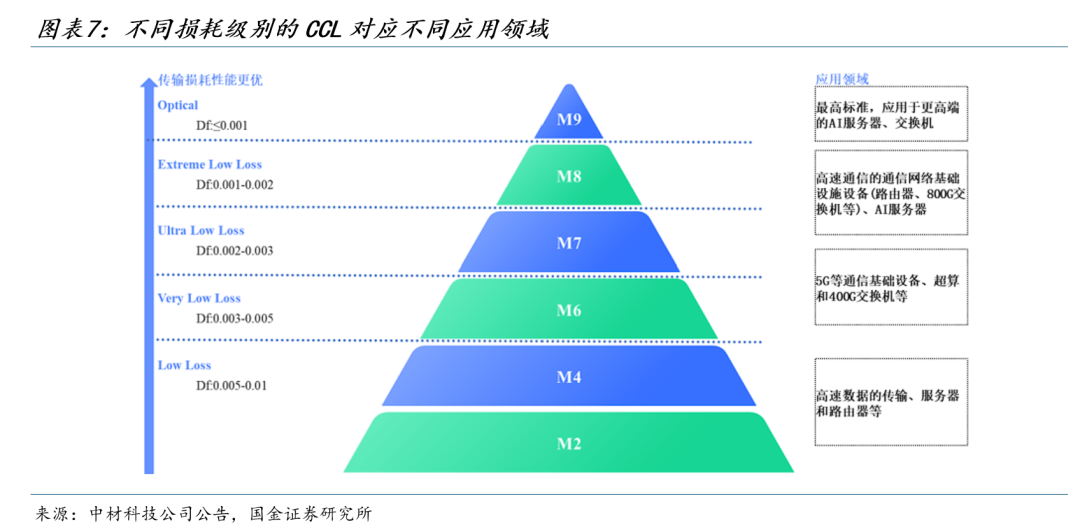

松下电工Megtron系列为高速CCL领域分级标杆,其对于高速CCL等级分类为M2至M9,其中M9为最高级别:

M2、M4级别CCL适用于高速数据传输、服务器和路由器等;

M6级别以上开始可用于5G等通信基础设备和超算,其Df值通常介于3-5‰;

M7、M8级别CCL损耗进一步降低,Df值整体在1-2‰之间,为目前低传输损耗多层基板材料,其可用于高速通信的通信网络基础设施设备,是目前AI服务器、800G交换机所使用的关键材料;

M9级别CCL为当前最高标准等级高频高速覆铜板,应用领域为高端 AI服务器、交换机,如英伟达GB300、Rubin系列产品、1.6T交换机等领域。

混压工艺对普通E布拉动的问题上,我们提示重视2个关键结论:①PCB板数量在增加,②AI服务器对应PCB层数大规模增加:

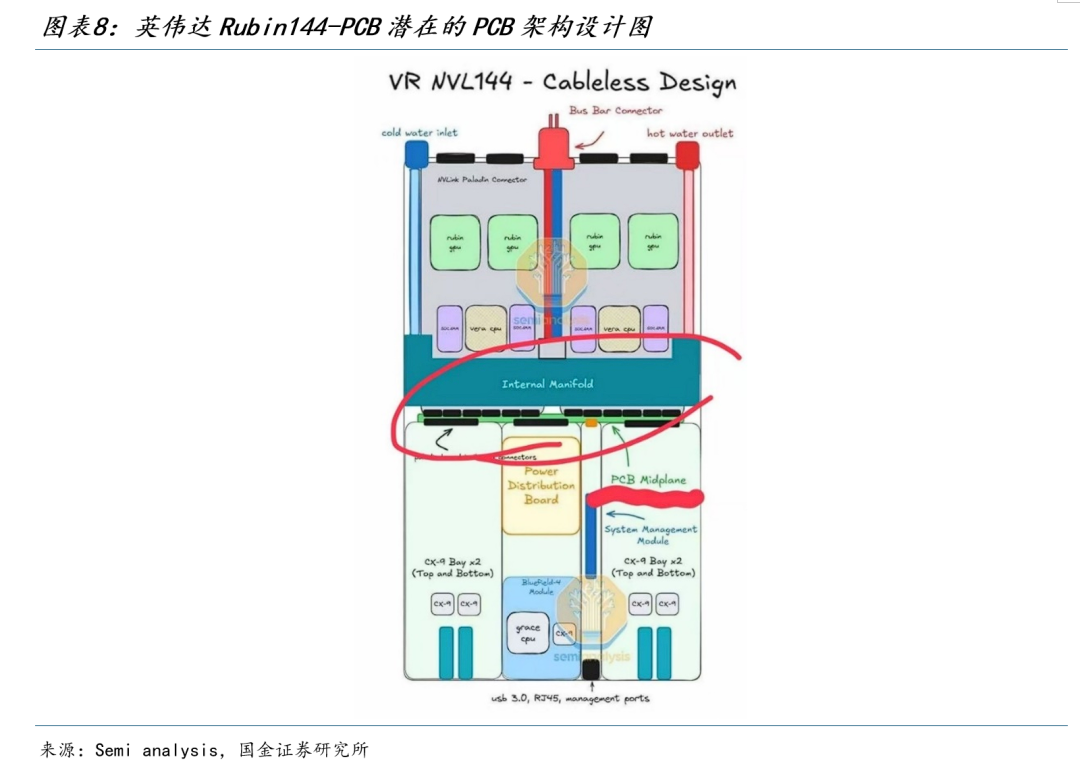

①PCB板数量在增加,单机柜/GPU对应PCB价值量在增加:以2026年推出的Vera Rubin NVL144 CPX为例,除已有的computer tray和switch tray外,新增PCB板主要为Midplane,2027年Rubin Ultra有望新增PCB板包括LPU以及正交背板;

②AI服务器对应PCB层数大规模增加:技术上传统8卡GPU服务器PCB为20-24层,Rubin架构为40-78层,LPU预计采用52层PCB板、同时基材升级至M9等级,电子布消耗量大幅增加。

3.2 渗透率比总量更重要,新能源汽车、储能对E布是正向拉动

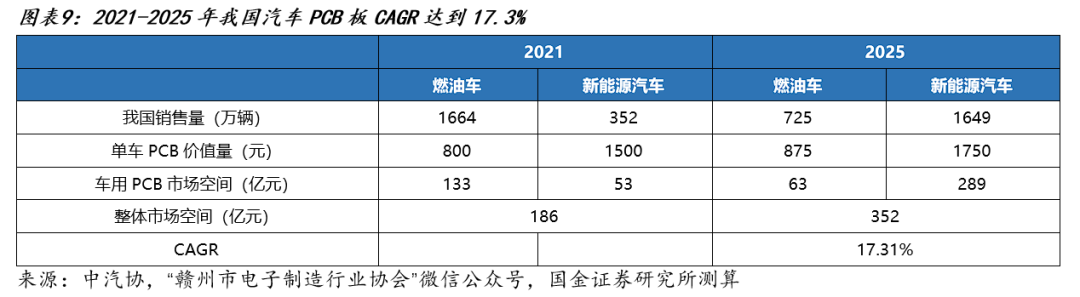

首先,新能源车电子化加速,电路板渗透率提升,车载PCB价值量翻倍。PCB是新能源汽车三电控制的重要组成部分,新能源车单车PCB价值量达1500-2000元、是传统燃油车的2倍,其中L2 自动驾驶域控制器需搭配16层HDI板,单车PCB价值量突破5000元。我们测算,2021-2025年我国汽车PCB板CAGR达到17.3%,主要驱动力为新能源汽车电动化需求、而非整体汽车销量:

(1)2025年我国汽车总销量为2374万辆、较2021年增长18%,其中,新能源汽车销量为1649万辆、较,2021年增长368%,新能源车渗透率由2021年的18%提升至2025年的69%。

(2)参考“赣州市电子制造行业协会”微信公众号,此处假设2025年新能源车单车PCB价值量为1750元、燃油车单车PCB价值量为875元,以上数据较2021年略有增长。

(3)测算2025年我国汽车PCB板市场空间达352亿元,较2021年增长89%,CAGR达17.3%。

第二,新型电力系统建设加速,储能变流器、电池管理系统(BMS)以及高压直流充电模块对功率模块的集成度、散热能力和长期可靠性提出严苛要求,高性能埋嵌PCB需求景气提升。

4、第三个视角,普通电子布正在进行产品升级,薄布/超薄布/极薄布接力

我们预计M8方案是今年AI服务器高速信号层的核心高速材料,例如英伟达Rubin架构、google V8等。M8级别高速材料,PCB混压方案在电源层预计大概率搭配M4/M6等相对低级别的高频材料,M4和M6将带来大量薄布需求(low-dk一代布目前主要应用于M7级别材料、以及部分M8级别材料)。

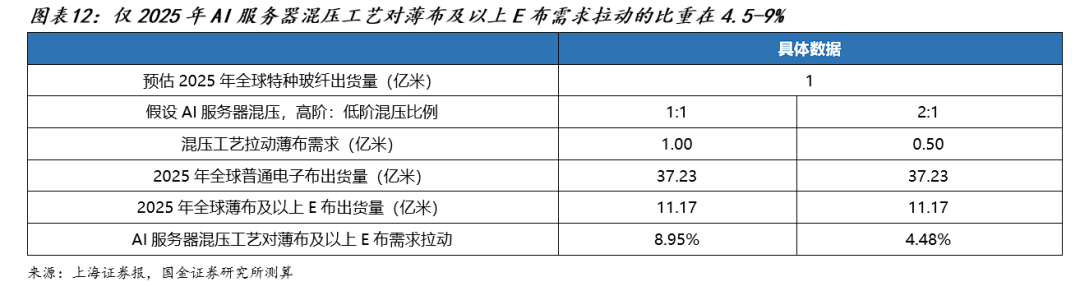

我们测算,仅2025年AI服务器混压工艺对薄布及以上E布需求拉动的比重在3.8-7.7%,乐观预期下、2026年拉动比例有望达双位数:

(1)2025年中材科技特种玻纤出货量在1917万米,假设其全球市占率接近20%,对应2025年全年特种玻纤出货量约1亿米。

(2)AI服务器混压,我们假设2类情况,即高阶:低阶混压比例为1:1或者2:1(采用M8/M9相对高级别的CCL材料层数:采用M4/M6相对低级别的CCL材料层数),则仅考虑AI服务器混压,2025年有望拉动E布需求0.5-1亿米;

(3)我们估计2025年全球普通电子布出货量在37.2亿米。根据玻璃纤维工业协会数据,2025年我国电子纱产量88.6万吨,合理估计厚布克重2.8g/cm2、厚布占比70%,薄布克重1.4g/cm2、厚布占比30%,其中薄布及以上占比在30%(参考巨石新线数据)、估计在11.2亿米;

(4)以此测算,仅2025年AI服务器混压工艺对薄布及以上E布需求拉动的比重在4.5-9%。

(5)AI大规模拉动上游算力基建,2026年全球云厂商资本支出上修至超8000亿美元、同比 67%,同时叠加高阶PCB层数增加,乐观预期下、2026年拉动比例有望更多。

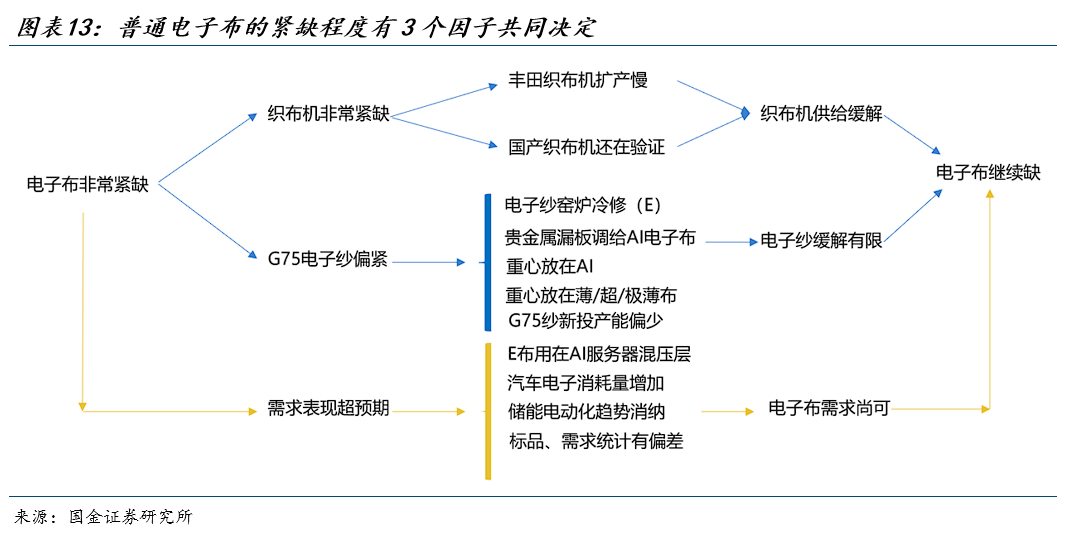

因此,我们可以定性推测,一方面需求结构化拉动下,普通电子布出货好于预期,另一方面,电子纱和织布机同时紧缺,上述3个因子①需求、②电子纱紧张、③织布机紧张的共同作用下,带来电子布的紧缺、从而提价,如果其中一个因素得到缓解,例如织布机加快供应(无论是海外还是国产),而另外两个因素不变,也不会完全改变电子布的紧张,普通电子布价格依然有上涨动力。我们接下来需要做的是,对3个因子的强弱保持持续跟踪。

投资建议:我们继续看好普通电子布的涨价趋势,建议继续跟踪库存表现,以及观察薄布/超薄布/极薄布的应用空间,和织布机要素的变化、AI挤占的状态。普通7628前次高点发生在2021年8月,对应价格约8.75元/米,当前价格在约为7.5元/米,距离前高仅为18%。本轮供需边际变动仅反映AI赋能产业的开端,建议关注AI需求的超预期变化。

风险提示

算力需求不及预期:如果AI应用落地不及预期,导致海外大厂算力CAPEX不及预期,可能导致PCB需求量不及预期,进而导致以上PCB上游材料需求不及预期。

行业竞争格局恶化的风险:目前玻纤行业竞争格局较好,但后续如果有更多中国企业切入电子布领域,可能会导致行业竞争格局恶化,甚至出现价格下滑风险。

原材料价格波动的风险:电子布可变成本占比较高,原材料价格变化可能引起盈利能力波动。

VIP复盘网

VIP复盘网